モバイルラーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

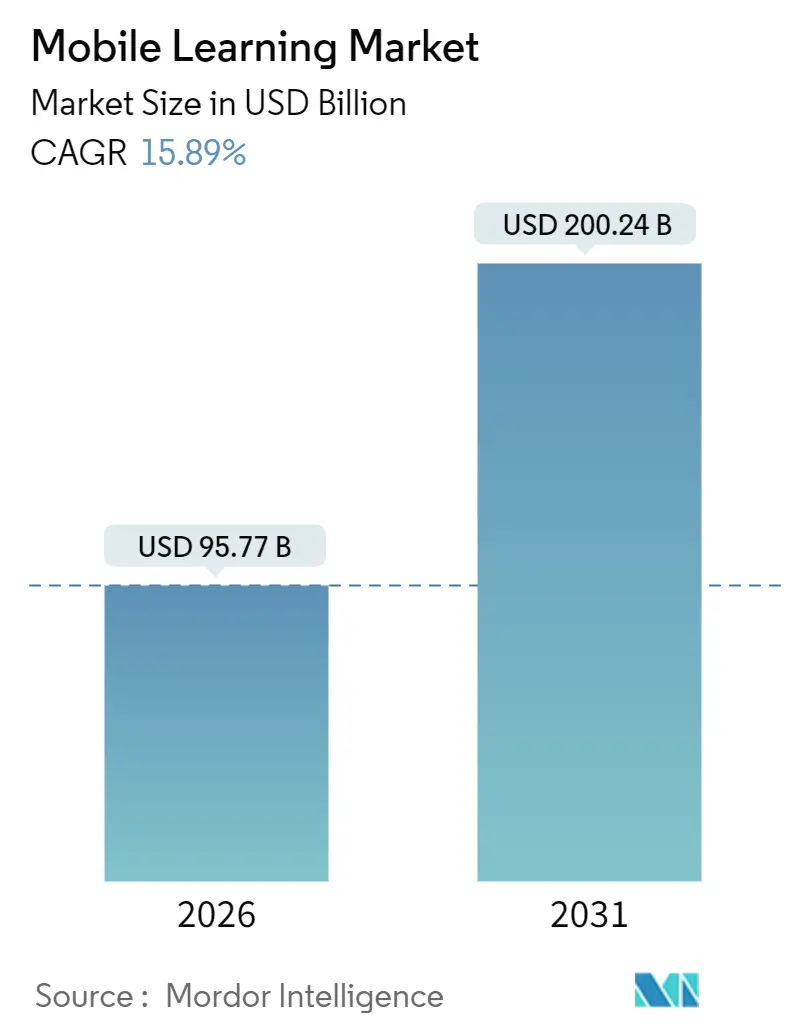

| 市場規模 (2026) | 95.77 十億米ドル |

| 市場規模 (2031) | 200.24 十億米ドル |

| 成長率 (2026 - 2031) | 15.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルラーニング市場分析

モバイルラーニング市場規模は2026年に957億7,000万米ドルと推定され、予測期間(2026年〜2031年)中に年平均成長率15.89%で2031年までに2,002億4,000万米ドルに達すると予想されています。

この力強い成長軌道は、広範な5Gカバレッジ、スマートフォンの急速な普及、およびセキュリティコンプライアンスを維持しながらハードウェア支出を削減する企業全体の私有デバイス持ち込み(BYOD)義務によって支えられています。生成AIは各学習者に合わせたマイクロモジュールを提供し、修了率を高め習熟までの時間を短縮する一方、携帯可能なスタッカブルクレデンシャルは雇用主に依存しないスキル証明を必要とするギグエコノミー労働者に訴求しています。グリーンフィールド開発ではなくコンテンツの改修が近期資本の大部分を引き付けており、既存のデスクトップコースをレスポンシブ形式に変換することで展開サイクルを数ヶ月から数週間に短縮できます。キュレーション、配信、分析を単一のサブスクリプションにまとめたベンダーが市場シェアを獲得し始めていますが、対象市場は依然として断片化しており、高度に規制された業界全体でニッチな専門業者に十分な余地が残されています。アダプティブビットレートストリーミングとオフライン同期の進歩により、帯域幅が制限された地域の学習者にもリーチが広がり、モバイルラーニング市場が従来のeラーニングの代替手段を上回る成長を続けることが確実となっています。

主要レポートのポイント

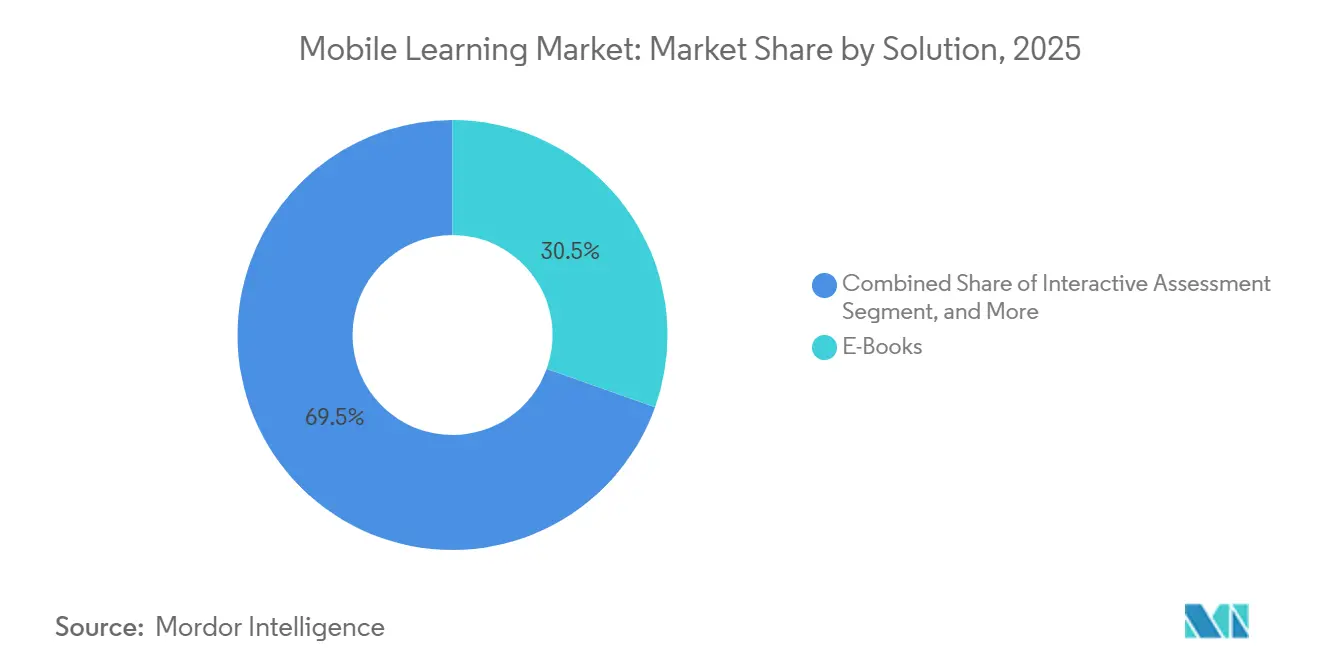

- ソリューション別では、電子書籍が2025年に30.46%の収益シェアでトップとなり、一方でモバイル対応化(Mイネーブルメント)は2031年にかけて16.82%のCAGRで成長する見込みです。

- アプリケーション別では、クラスルーム学習が2025年の支出の36.67%を占め、シミュレーションベース学習は2031年にかけて17.33%のCAGRで拡大すると予測されています。

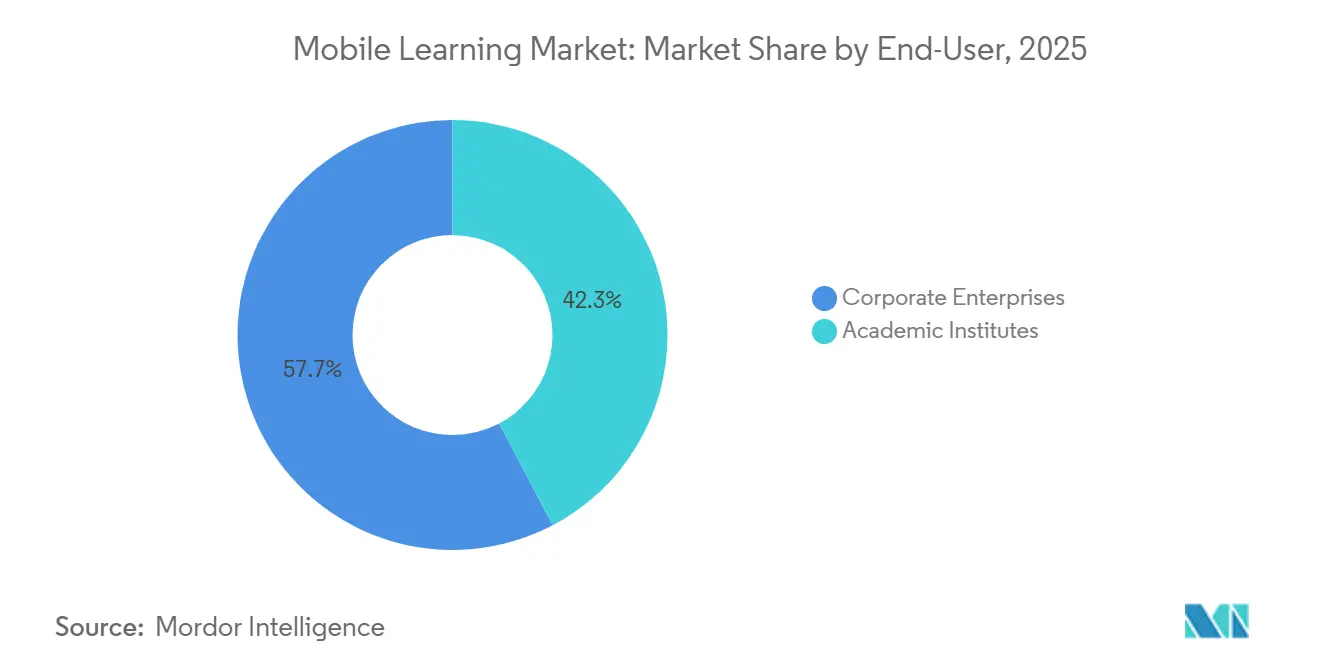

- エンドユーザー別では、学術機関が2025年の支出の42.27%を占め、企業は予測期間中に16.02%のCAGRで成長しています。

- プロバイダータイプ別では、コンテンツプロバイダーが2025年に36.59%の収益を占め、2031年にかけて17.83%のCAGRで成長すると予測されています。

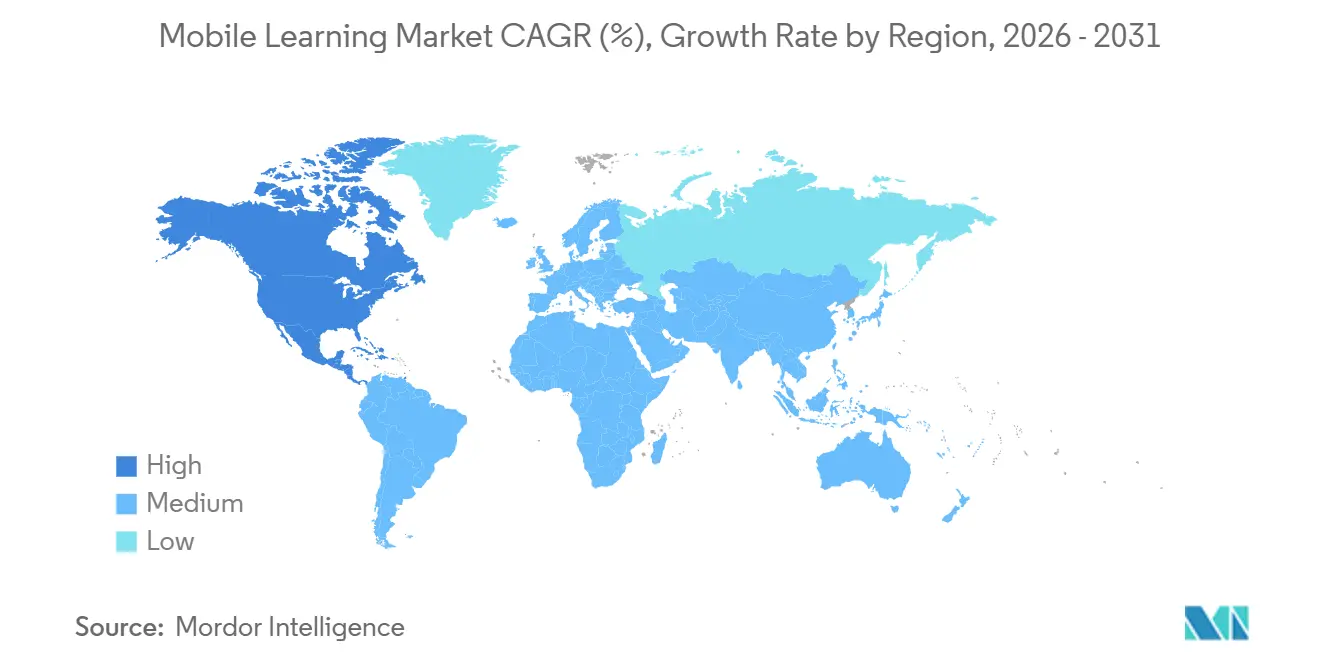

- 地域別では、北米が2025年の収益シェアの31.36%を占めましたが、アジア太平洋地域が2031年にかけて18.15%の地域CAGRでトップを走っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のモバイルラーニング市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業の人材開発(L&D)におけるデジタル学習ソリューションの急速な普及 | +5.2% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 企業全体での私有デバイス持ち込み(BYOD)ポリシー | +4.1% | 北米と欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| スマートフォン、タブレット、ラップトップの世界的普及の拡大 | +6.3% | 世界規模、アジア太平洋地域と中東で最も急速に成長 | 長期(4年以上) |

| 高精細ビデオおよびARモバイルコースを可能にする世界的な5G展開 | +4.8% | アジア太平洋地域中心、北米、一部の中東市場 | 中期(2〜4年) |

| AIによる超個別化マイクロラーニング分析によるROI向上 | +3.7% | 北米と欧州のアーリーアダプターが牽引する世界規模 | 短期(2年以内) |

| モバイルマイクロクレデンシャルを促進するギグエコノミーにおけるクレデンシャルの可搬性 | +2.9% | 北米と欧州で最も高い普及率を示す世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

企業の人材開発(L&D)におけるデジタル学習ソリューションの急速な普及

2024年にハイブリッドワークが定着した後、企業予算はモバイルファーストのチャネルへとシフトしました。フォーチュン500企業は現在、トレーニング支出の大部分をスマートフォン対応モジュールに充てており、この姿勢はLinkedIn Learningが2024年に78%の企業利用率を記録したことで裏付けられています。モバイルファーストプログラムは、デスクトップのみの同等プログラムよりも一貫して高い修了率と習熟度指標を示し、測定可能な生産性向上をもたらしています。ワークフローツールに組み込まれたジャストインタイム学習はノルマ達成を促進し、プラットフォームが稼働すれば学習者を追加する限界費用はほぼゼロに近づき、規模が競争優位を再定義することを可能にしています。

企業全体での私有デバイス持ち込みポリシー

2024年に米国国立標準技術研究所(NIST)がセキュリティガイドラインを段階的に発行し、最高情報責任者(CIO)の懸念を軽減したことで、BYODの受け入れが加速しました。従業員は通勤中に個人の携帯電話を使用することを好み、企業はハードウェアコストを40〜60%削減できます。しかし、リスクはサイバーセキュリティにシフトし、エンドポイントの脆弱性件数が増加しており、年間ユーザーあたり平均15〜25米ドルのモバイル脅威防御ライセンスへの投資が必要となっています。セキュリティ支出が増加しても経済性は依然として有利であり、より広範な普及を支えています。

スマートフォン、タブレット、ラップトップの世界的普及の拡大

国際電気通信連合(ITU)は2024年に54億人のユニークモバイルインターネットユーザーを集計し、到達可能な学習者の総数を大幅に引き上げました。[1]国際電気通信連合、「デジタル開発の測定 2024」、itu.int インド、ナイジェリア、インドネシアの農村部の学習者は、デスクトップインフラなしで初めて体系的なカリキュラムへのアクセスを得ました。オフラインダウンロードを可能にするコンテンツプロバイダーは帯域幅が限られた地域で繁栄し、モバイルラーニング市場を拡大しながら、一部の低所得地域での利用を依然として制限しているデータコストの逆風を緩和しています。

高精細ビデオおよびARモバイルコースを可能にする世界的な5G展開

2024年末時点で約19億件の5G接続が稼働しており、その3分の2はアジア太平洋地域に集中しています。高帯域幅・低遅延のリンクにより、航空機整備や外科手術の練習などの複雑な作業向けの拡張現実(AR)シミュレーションが実現します。欧州電気通信標準化機構(ETSI)による標準化はベンダー間の互換性を確保し、企業調査は2027年までに製造業と医療分野での主流展開を示しています。ボーイングがVRドリルを使用して組み立てエラーを90%削減したなどの実証済みの成果が投資ケースを強固にし、モバイルラーニング市場を没入型フォーマットへと推進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイル対応インフラへの高い初期投資 | -3.4% | 世界規模、新興市場と中小企業で深刻 | 短期(2年以内) |

| 個人デバイスにおけるデータセキュリティとプライバシーコンプライアンスリスク | -2.8% | 欧州(GDPR)、北米(CCPA、FERPA)、世界的に拡大中 | 中期(2〜4年) |

| コンテンツメンテナンスコストを増大させるデバイス・OSの断片化 | -2.1% | 世界規模、多様なAndroidバージョンを持つアジア太平洋地域で最も深刻 | 長期(4年以上) |

| 総所有コスト(TCO)を引き上げるスマートフォン関税の変動とサプライチェーンの制約 | -1.6% | 世界規模、輸入依存市場で深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイル対応インフラへの高い初期投資

中規模企業は、モバイル学習管理システムを既存の人事・認証スタックと統合するために120万〜280万米ドルを費やしています。その総額のほぼ半分は、学習プラットフォーム自体ではなくレガシーシステムのコネクタに充てられています。クラウドネイティブベンダーが事前構築済みAPIを提供しているものの、カスタマイズには依然として平均6〜9ヶ月かかり、価値実現までの時間が遅延しています。中小企業は導入を先送りにするか、コンシューマーグレードのツールに頼ることが多く、大企業との間のスキルギャップが拡大しています。

個人デバイスにおけるデータセキュリティとプライバシーコンプライアンスリスク

GDPRおよび関連規制は、規制当局が2024年に各分野で18億ユーロ(20億米ドル)の罰金を科した際にコンプライアンスの負担を増大させ、そのうち7%が教育・研修プロバイダーを対象としていました。[2]欧州データ保護委員会、「GDPR執行トラッカー 2024」、edpb.europa.eu カリフォルニア州と中国はさらなる規則を重ね、多国籍企業はさまざまなデータ居住要件に対応することを余儀なくされています。ゼロ知識暗号化がデフォルトの保護手段として台頭しつつありますが、ホスティングコストとしてユーザーあたり月額最大0.50米ドルが追加されます。情報漏洩の評判リスクにより、コンプライアンスは調達基準の最前線に位置し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:コンテンツ改修が電子書籍の優位性を上回る

モバイル対応化(Mイネーブルメント)は、企業が高コストの新規制作を委託するのではなくデスクトップコースの変換を急ぐ中、2031年にかけて16.82%のCAGRで成長しています。2025年の電子書籍に帰属するモバイルラーニング市場規模は全体収益の30.46%を占め、基礎コンテンツに対するフォーマットのコスト効率を確認しています。改修により配信サイクルが12ヶ月から3ヶ月に短縮され、技術スキルが今や10年以内に陳腐化する時代において決定的な優位性となっています。しかし電子書籍は、学習者が一度ダウンロードしてオフラインで学習できるため、低帯域幅環境では依然として不可欠であり、データコストに敏感な地域でモバイルラーニング市場のアクセシビリティを維持しています。

インタラクティブアセスメント、ゲーミフィケーションされたクイズ、AIによるアダプティブテストがコアフォーマットを補完しています。IBMのWatsonを活用した形成的評価ツールは採点作業量を60%削減し、教員が採点ではなくコーチングに専念できるようにしています。xAPIなどのオープンデータ標準をサポートするベンダーは、購入者が電子書籍、インタラクティブビデオ、シミュレーションをベンダーロックインなしに組み合わせることができるため優位性を持っています。独自コンテナを強制するプラットフォームは、企業がデジタルライブラリを将来にわたって保護するためにオープン性を重視するにつれてチャーンのリスクにさらされています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

アプリケーション別:エラーのコストが高い分野でシミュレーションが加速

クラスルーム学習は、K-12および学位プログラムが定着しているため2025年に依然として36.67%の収益シェアを保持していますが、シミュレーションベース学習は医療、航空、エネルギー分野での高リスクなミスを軽減するため17.33%のCAGRを記録しています。5Gネットワーク上でARおよびVRモジュールが主流となるにつれて、シミュレーションのモバイルラーニング市場シェアは上昇すると予想されています。企業の人材開発(L&D)チームはエラーとダウンタウンの測定可能な減少を評価しており、エドテックベンダーは現在シミュレーションライブラリを分析ダッシュボードとバンドルし、数年ではなく数ヶ月でROIを証明しています。

モバイルの宿題拡張機能がクラスルームの境界を曖昧にし、夜間を継続的な学習の時間に変えています。小売業やホスピタリティチェーンは、新入社員が48時間以内に消化できる短いシナリオトレーニングを展開し、立ち上がり時間を半減させています。一方、ギグワーカーやフリーランサーは独立学習を推進し、雇用主をまたいで使えるポータブルクレデンシャルを自費で取得することが多く、この傾向がデスクトップポータルよりもモバイルプラットフォームを強化しています。

エンドユーザー別:企業が支出格差を縮小

学術機関は2025年の支出の42.27%を占め、インドと中国でカリキュラムのモバイルアクセシビリティを義務付ける政府の指令によって支えられています。これらの政策は、大学がコンプライアンス基準を満たし、アクセスを拡大するためにモバイルラーニングプラットフォームの採用を加速させました。同時に、機関は独自システムの構築がコスト高でスケールアップが遅いことを認識しています。その結果、多くの機関が確立されたプラットフォームプロバイダーとの提携を選択し、従来のスタンドアロンのデジタルソリューションに依存するのではなく、モジュール式でスタッカブルなマイクロラーニングユニットを中心に学位単位を提供しています。

一方、16.02%のCAGRで成長すると予測される企業は、2029年までに学術機関を追い越す位置にあります。このシフトは、組織がスキル志向のマイクロバッジを昇進基準や人材開発フレームワークに直接組み込み、モバイルラーニングを人材育成の戦略的要素とすることで推進されています。成長は、新しいシステムが導入されたり規制要件が変更されたりするたびに従業員の登録を自動化する人事テクノロジーの統合によってさらに増幅されており、企業がコンプライアンスを維持しながら管理上のオーバーヘッドを削減し、モバイルラーニング市場における企業セグメントの勢いを強化しています。

プロバイダータイプ別:コンテンツ専門業者がマージン圧縮の中でシェアを維持

コンテンツプロバイダーは2025年のモバイルラーニング収益の36.59%を占め、2031年にかけて17.83%のCAGRで成長すると予測されていますが、生成AIが企業による社内学習教材の作成を劇的に低コストで可能にするにつれてマージンは圧迫されています。このシフトにもかかわらず、コンテンツキュレーターは、医薬品規制や原子力安全などの専門的なドメイン知識が容易にコモディティ化できない分野でリーダーシップを維持し続けています。その防御力は、組織が汎用AIモデルでは再現できない深い、コンプライアンス集約型の知識に基づいています。

プラットフォームサプライヤーは、ニッチなコンテンツスタジオを買収し、独自ライブラリを配信・分析・管理機能と統合して複数年のバンドル契約を確保することで、このダイナミクスに対応しています。統合作業がますます自動化されるにつれて、サービスプロバイダーも従来の実装時間に依存するのではなく、戦略、測定、アドバイザリーサービスへと事業を拡大し、上位市場へと移行しています。エコシステム全体でのこの再ポジショニングは、モバイルラーニングの価値がどのように創出・獲得されるかという広範なシフトを反映しています。

地域分析

北米は2025年の世界収益の31.36%を占め、機関展開におけるデータ共有の懸念を緩和した明確な家庭教育権利とプライバシー法(FERPA)ガイダンスによって支えられています。フォーチュン500企業はモバイル人材開発(L&D)に従業員一人当たり年間1,200米ドルを支出しており、カナダの2027年までにすべての公務員研修をモバイルプラットフォームに移行する連邦指令により3億3,000万米ドルの追加調達が加わります。メキシコの自動車クラスターも追随し、交替勤務者向けのスペイン語アプリを展開しています。

アジア太平洋地域は2031年にかけて18.15%のCAGRで最も急成長している市場であり、インドのDIKSHAプラットフォームの2024年の60億セッションと中国の2027年モバイル対応K-12コンテンツ期限によって牽引されています。[3]中国教育部、「デジタル教育義務化」、en.moe.gov.cn 日本は公立学校の改修に2,400億円(16億米ドル)を充当し、韓国は国内OEMの強みを活用してSamsungが社内モバイルツールを使用して新入社員研修コストを35%削減しました。インフラの不均一さがインドネシアとフィリピンでの成果を抑制していますが、オフライン同期機能がネットワークのギャップを部分的に補っています。

欧州はGDPRコンプライアンスコストが展開ごとに平均230万ユーロ(260万米ドル)かかるため、10%台半ばの成長にとどまっています。ドイツの徒弟制度はモバイルモジュールを統合しており、英国のビザポイント制度がデジタルクレデンシャルと連動したことでマイクロバッジ登録が40%増加しました。南米、中東、アフリカは長期的な市場として残っていますが、パイロットの勢いを示しています。ブラジルは5,000校の農村学校に設備を提供し、サウジアラビアはビジョン2030の下で180億サウジアラビアリヤル(48億米ドル)を配分し、ナイジェリアは170の大学全体でモバイルコンテンツを義務付けています。

競合環境

SAP、Microsoft、Adobe、Coursera、Skillsoft、Cisco、Udemy、Blackboard、Docebo、Cornerstone OnDemandを含む上位10社が収益の約40%を占め、中程度の集中度を示しています。スイートがオーサリング、配信、分析を単一のサブスクリプションにまとめ、スイッチングコストを高めることでチャーンを抑制するにつれて、プラットフォームの統合が激化しています。Microsoftは2024年にCopilotをViva Learningに組み込み、カレンダーの空き時間に基づいてコースをキュレーションし、Courseraのリアルタイムアダプティブマイクロコースはアクティブなキャリアナビゲーションへのピボットを示しています。

地理的拡大は別の軸を定義しています。北米の既存企業はアジア太平洋地域のディストリビューターと提携してコンテンツをローカライズし、データ居住法を遵守しています。技術的差別化は現在、低帯域幅地域でモバイルラーニング市場を維持するオフラインモードとアダプティブストリーミングにかかっています。一方、Appleなどのデバイスメーカーはコンテキスト対応通知の特許を取得しており、コース配信をネイティブオペレーティングシステムの機能にする可能性があり、スタンドアロンの学習管理システム(LMS)フロントエンドをコモディティ化する恐れがあります。[4]米国特許商標庁、「コンテキスト対応学習通知特許 2024」、uspto.gov これをヘッジするために、ベンダーはハードウェアメーカーが容易に複製できないコンテンツキュレーション、コンプライアンス分析、垂直ドメインの深さに注力しています。xAPIを中心とした標準化はベンダーロックインを縮小しますが、詳細な学習記録を人材インサイトに変換するプロバイダーにとってデータ分析の機会を広げます。

モバイルラーニング業界リーダー

SAP SE

Microsoft Corporation

Adobe Inc.

Skillsoft Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:MicrosoftはViva LearningをAIガイドによるコース推薦機能で拡張し、LinkedInの労働市場データを社内スキルギャップに連携させ、400の企業テナントにアップグレードを展開しました。

- 2025年9月:CourseraはGPT-4生成のアダプティブマイクロコースを導入し、初月に210万人の学習者を獲得し、モバイルの修了率がデスクトップを23ポイント上回りました。

- 2025年8月:SAPはSuccessFactorsのモバイルインフラをインド、インドネシア、ベトナム全体でスケールアップするために2億5,000万米ドルを充当し、現地語コンテンツのパートナーシップを確保しました。

- 2025年7月:Learning Technologies Groupは、没入型の製造業および医療学習ポートフォリオを加速させるために、英国のモバイルシミュレーションスタジオを4,200万ポンド(5,300万米ドル)で買収しました。

- 2025年6月:AdobeはCaptivateをExperience Cloudと統合し、顧客ジャーニーデータに合わせた最前線従業員の学習パスを可能にし、アーリーアダプターはコース修了率が18%向上したと記録しました。

世界のモバイルラーニング市場レポートの調査範囲

モバイルラーニングとは、個人用モバイル電子デバイスを使用してインターネットまたはネットワーク経由でコンテンツにアクセスすることによる学習です。これは、ユーザーが自分のペースと都合に合わせて学習できる柔軟性を持つ遠隔教育の一形態です。

モバイルラーニング市場レポートは、ソリューション別(電子書籍、インタラクティブアセスメント、モバイルおよびビデオベースのコースウェア、モバイル対応化(Mイネーブルメント)、その他のソリューション)、アプリケーション別(クラスルーム学習、企業学習、シミュレーションベース学習、オンライン職場内訓練、独立学習)、エンドユーザー別(学術機関、企業)、プロバイダータイプ別(コンテンツプロバイダー、サービスプロバイダー)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 電子書籍 |

| インタラクティブアセスメント |

| モバイルおよびビデオベースのコースウェア |

| モバイル対応化(Mイネーブルメント) |

| その他のソリューション |

| クラスルーム学習 |

| 企業学習 |

| シミュレーションベース学習 |

| オンライン職場内訓練 |

| 独立学習 |

| 学術機関 |

| 企業 |

| コンテンツプロバイダー |

| サービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ソリューション別 | 電子書籍 | |

| インタラクティブアセスメント | ||

| モバイルおよびビデオベースのコースウェア | ||

| モバイル対応化(Mイネーブルメント) | ||

| その他のソリューション | ||

| アプリケーション別 | クラスルーム学習 | |

| 企業学習 | ||

| シミュレーションベース学習 | ||

| オンライン職場内訓練 | ||

| 独立学習 | ||

| エンドユーザー別 | 学術機関 | |

| 企業 | ||

| プロバイダータイプ別 | コンテンツプロバイダー | |

| サービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のモバイルラーニング市場規模と2031年までの予測値は?

支出は2026年に957億7,000万米ドルに達し、2031年までに2,002億4,000万米ドルに拡大すると予測されており、15.89%のCAGRを反映しています。

2026年から2031年にかけてモバイルラーニングで最も急速に拡大している地域はどこですか?

アジア太平洋地域がインドと中国の大規模な国家プログラムに牽引され、18.15%のCAGRでトップを走っています。

モバイルラーニング内でシミュレーションベース学習はどのくらいの速さで成長すると予測されていますか?

シミュレーションベースのユースケースは2031年にかけて17.33%のCAGRで成長すると予想されており、アプリケーションセグメントの中で最も高い成長率です。

2025年のソリューションカテゴリにおける電子書籍のシェアはどのくらいでしたか?

電子書籍は2025年のソリューション収益の30.46%を占め、低い制作コストとオフライン閲覧の利点により最大の単一フォーマットであり続けています。

モバイルラーニング収益の約40%を占める主要企業はどこですか?

SAP、Microsoft、Adobe、Coursera、Skillsoft、Cisco、Udemy、Blackboard、Docebo、Cornerstone OnDemandが合計で世界収益の約40%を占めています。

私有デバイス持ち込みポリシーは企業の学習予算にどのような影響を与えますか?

BYODはハードウェア支出を40〜60%削減し、支出をモバイル脅威防御ツールにシフトさせますが、それでも正味のコスト優位性をもたらし、モバイルラーニングの普及を加速させます。

最終更新日: