継続教育市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

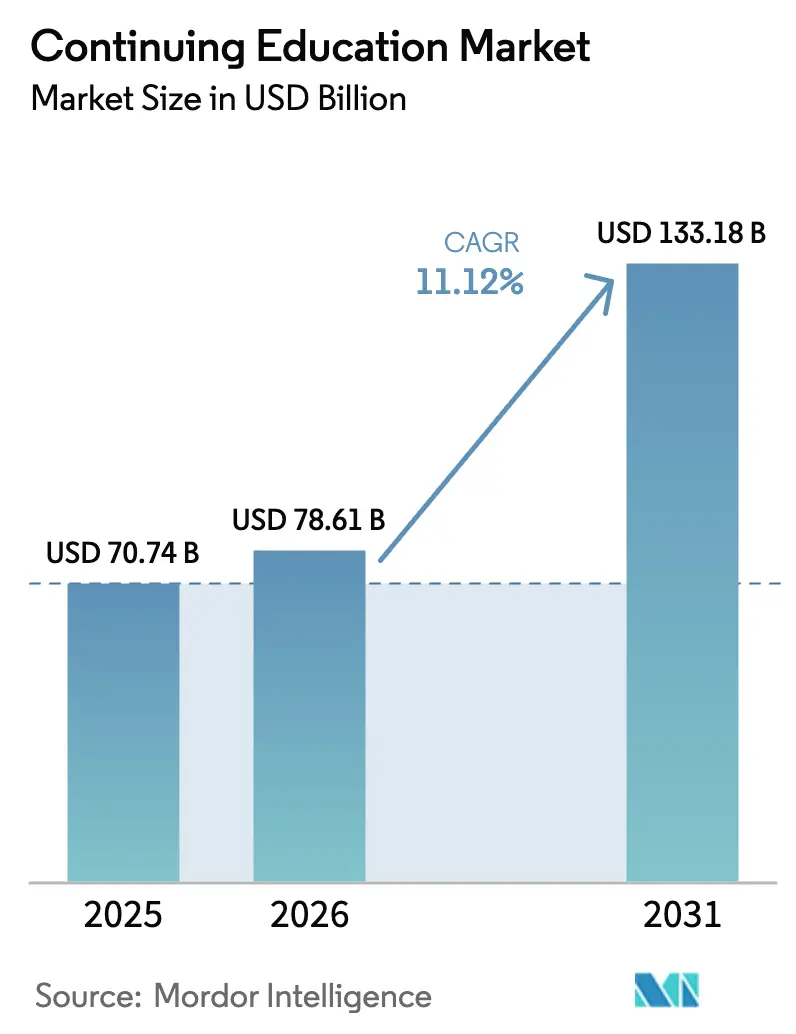

| 市場規模 (2026) | 78.61 十億米ドル |

| 市場規模 (2031) | 133.18 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

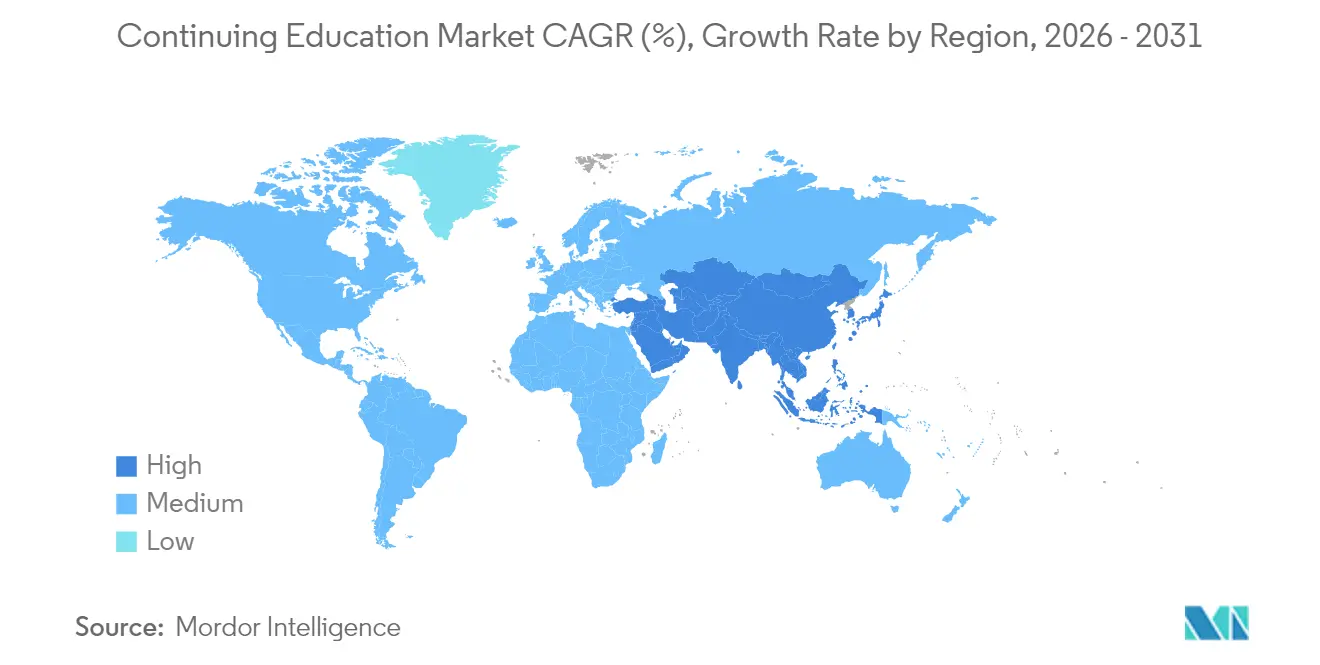

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる継続教育市場分析

継続教育市場規模は、2025年の707億4,000万米ドルから2026年には786億1,000万米ドルへと成長し、2026年〜2031年のCAGR 11.12%で2031年までに1,331億8,000万米ドルに達すると予測されています。検証可能な即戦力スキルに対する雇用主需要の急増、コース提供のデジタル化の加速、マイクロクレデンシャルの受容拡大がこの成長を牽引しています。[1]OECD、「教育の未来を形作るトレンド2025」、oecd.org雇用主はリスキリングに対して測定可能な賃金・昇進上の恩恵を付与するようになっており、これが入学意欲と支払い意思の両方を高めています(adpresearch.com)。テクノロジープラットフォームはデータ駆動型パーソナライゼーションを通じて大規模な学習者コホートを獲得し、実地型教育機関より低価格を実現しながら習熟までの時間を短縮しています。北米、欧州、アジア太平洋地域における公的投資プログラムがコンテンツ開発と地域提供インフラに新たな資本を注入し、継続教育市場の成長軌道をさらに加速させています。[2]米国商務省、「グッド・ジョブズ・チャレンジ資金」、commerce.gov

主要レポートの要点

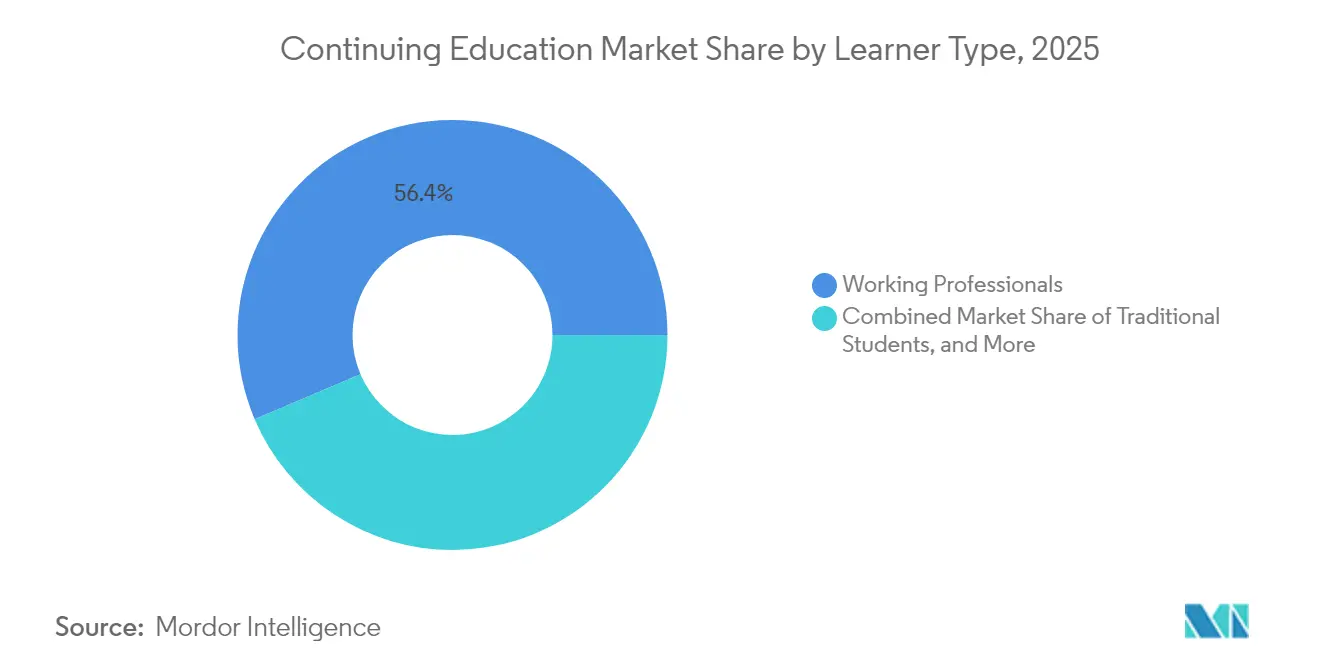

- 学習者タイプ別では、在職専門家が2025年の継続教育市場シェアの56.40%を占め、2031年にかけてCAGR 12.22%で拡大しています。

- 専門分野別では、IT・エンジニアリングが最速のCAGR 11.58%を記録すると予測される一方、ヘルスケア・ライフサイエンスは2025年に27.60%の収益シェアを維持しました。

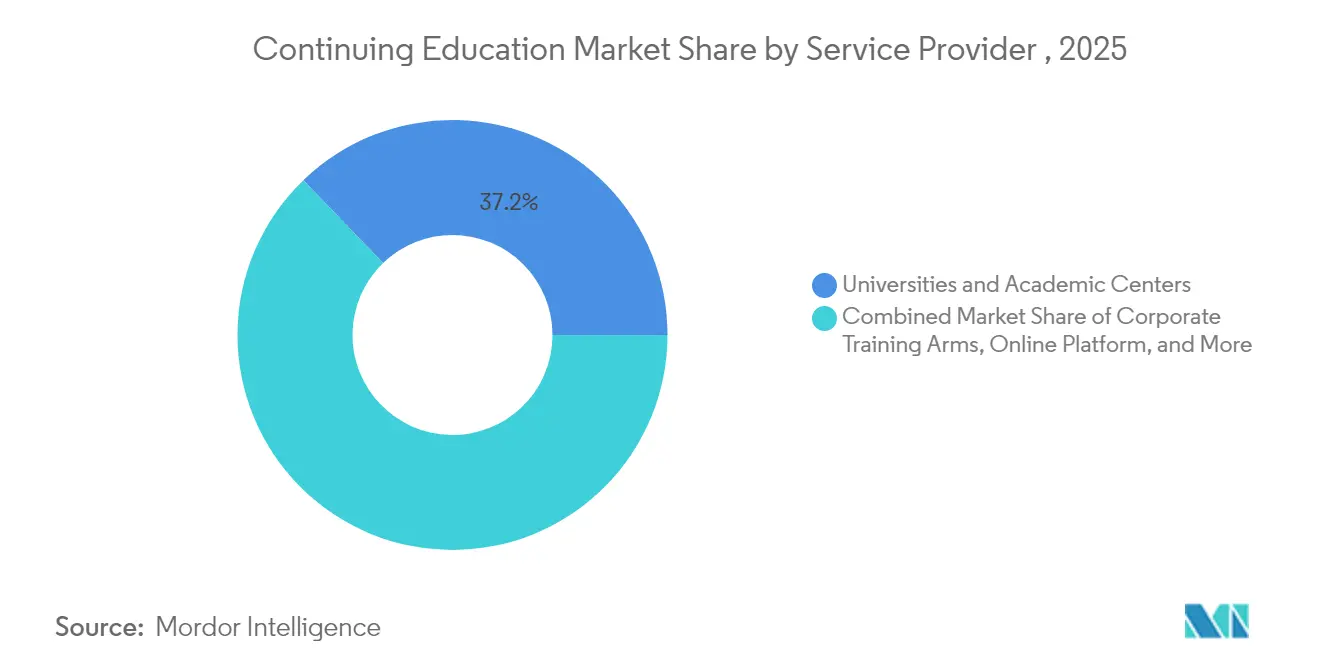

- サービスプロバイダー別では、大学・学術センターが2025年の継続教育市場規模の37.20%を占めましたが、専門オンラインプラットフォームはCAGR 12.31%で加速しています。

- 提供形態別では、オンライン非同期型フォーマットが2025年の継続教育市場規模の45.30%を獲得し、オンライン同期型フォーマットはCAGR 11.33%で成長すると予測されています。

- 地域別では、北米が2025年の継続教育市場シェアの33.60%を占め、アジア太平洋地域は2026年〜2031年にCAGR 12.05%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の継続教育市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 雇用主主導の急速なアップスキリング需要 | +3.5% | 北米、欧州、グローバル多国籍企業 | 中期(2〜4年) |

| 免許・コンプライアンスのための必須CEU | +2.8% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| デジタルファーストの学習コスト効率 | +2.1% | グローバル | 短期(2年以内) |

| 労働力リスキリングへの政府資金 | +1.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| H-1Bビザ向けマイクロクレデンシャルの積み上げ | +0.8% | 北米、グローバル人材フロー | 中期(2〜4年) |

| ISO準拠スキル分類体系 | +0.6% | グローバル製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

雇用主主導の急速なアップスキリング需要

AI駆動の自動化が必要なコンピテンシーを継続的に再設定しているため、企業は採用から研修へと予算をシフトしています。包括的なプログラムを実施している組織は従業員一人当たりの収入が218%高く、スタッフの92%が研修によってエンゲージメントが向上すると述べています。[3]Devlin Peck、「従業員研修統計2025」、devlinpeck.comパーソナライズされた学習プラットフォームはモジュール型パスを提供して業務離脱時間を短縮し、人材チームはクレデンシャルデータを内部労働市場の通貨として活用し、スタッフを成長ポジションにマッチングさせています。

免許・コンプライアンスのための必須CEU

医療、法律、エンジニアリングの規制当局は最低CEU基準を引き上げています。米国言語聴覚士協会は3年ごとに30時間を義務付けており、カリフォルニア州の行動健康専門家は2年ごとにテレヘルスコンテンツを含む36時間が必要です。[4]カリフォルニア州行動科学審議会、「継続教育」、bbs.ca.govプロバイダーはこの予測可能な需要を収益化するため、法定更新に合わせたカリキュラムを含むサブスクリプションバンドルを提供しています。

労働力リスキリングへの政府資金

2,500万米ドルのグッド・ジョブズ・チャレンジやテキサス州の600万米ドルのアップスキル・テキサス・イニシアチブなどのプログラムは、分野特化型短期コースを補助し、入学者数を増加させ、未開拓地域へのプロバイダー拡大のリスクを低減しています。[5]テキサス労働力委員会、「アップスキル・テキサス」、twc.texas.gov

OEMが採用するISO準拠スキル分類体系

製造業者は役割要件を国際フレームワークに体系化し、コース開発者に明確なシグナルを提供するとともに、国境を越えたクレデンシャルの可搬性を実現可能にしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテンツ海賊行為・クレデンシャル詐欺の増加 | -1.8% | 新興市場、グローバルオンラインプラットフォーム | 中期(2〜4年) |

| 成人学習者の高い価格感度 | -1.2% | 新興経済圏、価格弾力的セグメント | 短期(2年以内) |

| 収益分配型OPM契約のROI低下 | -0.7% | 北米、欧州 | 短期(2年以内) |

| ブルーカラー層のデジタルデバイド | -0.5% | 農村地域、発展途上経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテンツ海賊行為・クレデンシャル詐欺の増加

Akamaiはメディア海賊行為による損失を520億米ドルと推定しており、プレミアムコースウェアがますます標的にされています。プロバイダーはブロックチェーン検証レイヤーとデジタル著作権管理で対応していますが、コンプライアンス対応によりプラットフォームコストが上昇しています。

成人学習者の高い価格感度

コストが原因で、見込み学習者の40%が第一希望のプログラムを選択できませんでした。受講者数を維持するため、ベンダーは所得分配契約、企業スポンサーシップ、低コストの月額パスを試験的に導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスプロバイダー別:プラットフォームの加速が学術機関に挑戦

専門オンラインプラットフォームはCAGR 12.31%で成長しており、2025年に継続教育市場シェアの37.20%を占めた大学・学術センターを上回るペースで拡大しています。積極的なコンテンツ更新サイクルにより、プラットフォームはスキルが出現してから数週間以内に市場対応型マイクロクレデンシャルを提供できますが、学術ガバナンスは同等の更新を遅らせます。この機動性は、大規模なジャストインタイムのアップスキリングを求める雇用主を引き付け、継続教育市場の急速な拡大を支えています。

大学はアダプティブラーニングエンジンのライセンス取得と雇用主検証済みルーブリックのカリキュラムへの組み込みで対抗し、フォーマットを近代化しながらブランドエクイティを守っています。テクノロジーベンダーとの合弁事業は設備投資を削減し、学位単位に積み上げ可能なスタッカブル証明書のクロスセルを可能にし、継続教育市場規模の議論の中で継続的な存在感を維持しています。

提供形態別:同期型エンゲージメントが学習効果を強化

オンライン非同期型フォーマットは、柔軟性と機会コストの低さから2025年の継続教育市場規模の45.30%を獲得しました。しかし、帯域幅の改善とリッチメディアツールによりエンゲージメントの差が縮まる中、同期型バーチャル教室はCAGR 11.33%で加速しています。研究によると、同期型コホートは認知負荷を軽減し、行動・リーダーシップスキルに不可欠な社会的存在感を強化します。

ハイブリッド設計は非同期型の知識移転とライブ問題解決を組み合わせ、インタラクションを犠牲にせずコストを最適化します。教室型提供は触覚的コンピテンシーのニッチを維持していますが、VR・ARシミュレーションが実践的訓練を再現するにつれてシェアが侵食されています。

学習者タイプ別:在職専門家が収益基盤を支える

在職専門家は2025年の継続教育市場シェアの56.40%を占め、自動化がミッドキャリアの雇用安定を脅かす中、2031年にかけてCAGR 12.22%で最速の拡大を見せるでしょう。雇用主が提供する学費支援と学習ウォレットが潜在需要を有料入学に転換しています。一般学生は学位を補完するために短期証明書に同時入学するケースが増えており、生涯学習者は経済サイクルの中でマージンを安定させる安定した小規模なフローを形成しています。

コース開発者は在職専門家をキャリアステージ(エントリー、ミッド、シニア)別にセグメント化し、ROIのナラティブを調整しています。構造化された学習パスが存在する場合、雇用主は76%高い定着率を観察しており、継続教育市場のオファリングの企業レベルでの調達を強化しています。

専門分野別:ヘルスケアの優位性、ITの速度

ヘルスケア・ライフサイエンスは2025年に27.60%の収益を占め、免許義務と継続的な臨床革新に支えられています。このセグメントはシミュレーションラボとVR臨床シナリオの恩恵を受け、実践的訓練コストを削減しながらグローバルリーチを拡大しています。デジタルトランスフォーメーションのロードマップを制約するサイバーセキュリティとAIのスキルギャップを活用するIT・エンジニアリングはCAGR 11.58%と予測されています。財務・会計プログラムは規制変更を吸収し、法務・コンプライアンスは増殖するESGおよびプライバシー法規を追跡しています。

ヘルスケア教育サブセクターだけで2031年までに368億米ドルに達する可能性があり、クロスドメインパートナーシップの隣接機会を生み出しています。プロバイダーはコンテンツを、医療委員会の更新と隣接するデジタルヘルス職の両方を満たすクレデンシャルスタックに再バンドルし、チケットサイズと学習者のライフタイムバリューを拡大しています。

地域分析

北米は2025年の継続教育市場シェアの33.60%を占めました。厳格な専門免許法規と企業によるスキル報酬モデルの採用が平均以上の支出を牽引しています。H-1Bワンワークフォース補助金1億4,500万米ドルなどの連邦プログラムは高スキル研修を補助し、移民経路のマイクロクレデンシャルを認定することで長期的な政策支援を示しています。雇用主は同時に求人票の19%から学位要件を撤廃しており、総入学対象者数が拡大しています。

アジア太平洋地域は最も成長の速い地域であり、CAGR 12.05%と予測されています。政府主導のスキリングミッション、大規模な若年人口、モバイルファーストのインターネット普及が需要を支えています。インドの国家スキリングフレームワークと中国の産業高度化政策が分野特化型アカデミーに資金を提供し、LMSのCAGR 34.2%が急速なインフラ整備を示しています。プロバイダーはコンテンツと価格帯をローカライズし、多くの場合フリーミアムモデルを通じて有料認定に転換しています。

欧州は正式な生涯学習指令と国境を越えたクレデンシャルフレームワークを通じて堅調な需要を維持しています。事前学習の認定が州間労働移動を容易にし、ポータブルなマイクロクレデンシャルの知覚価値を高めています。中東・アフリカは経済多様化目標のために継続教育市場プログラムを活用し、デジタルおよび再生可能エネルギースキルに注力しています。南米の採用曲線は通貨不安定性により緩やかですが、安定したブロードバンド拡大がオンライン入学の着実な成長を支えています。

競合環境

継続教育市場は構造的に分散しており、認定大学、テクノロジー中心プラットフォーム、企業アカデミーの3つの戦略クラスターが存在します。大学は信頼性と規制適合性を収益化し、プラットフォームは市場投入速度とデータ分析を収益化し、企業アカデミーはドメイン特化性を収益化しています。既存企業がVRシミュレーションやAIカリキュラムのスタートアップを買収してケイパビリティギャップを埋めるにつれ、M&A活動が加速しています。PearsonがMindstoneと協力してジェネレーティブAIコースを統合し、売上を5%向上させたことに見られるように、戦略的パートナーシップが主流となっており、コンテンツとテクノロジーのハイブリッド化を示しています。

規模の大きい競合他社は学習者アウトカム分析で差別化しています。AIエンジンはスキルの隣接性を予測し、次に最適なモジュールを推薦して繰り返し受講を確保しています。参入障壁には認定のハードル、雇用主承認サイクル、プラットフォームテクノロジーへの資本支出が含まれます。グリーン水素エンジニアリングや量子安全暗号など、規制がスキル革新に遅れているドメインにはホワイトスペースが残っています。

将来のリーダーシップは、権威あるコンテンツ、没入型提供、検証済みクレデンシャルをシームレスな学習者ジャーニーに統合する企業に帰属するでしょう。ISO分類体系に沿ったコンピテンシーマップの継続的な更新が、ダイナミックな継続教育市場でのポジショニングを守るために不可欠となります。

継続教育産業リーダー

Coursera Inc.

LinkedIn Learning (Microsoft)

Udemy Inc.

Pearson plc (edX含む)

Skillsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Courseraはヘルスケアポートフォリオを15の専門証明書で拡充し、ドメイン隣接成長を追求するとともに企業ヘルスケア分野での地位を強化しました。

- 2025年3月:LinkedIn LearningはAIスキルギャップエンジンを導入し、パーソナライズされた学習パスを推薦することで、プラットフォームの粘着性と企業契約の更新率向上を目指しています。

- 2025年2月:Pearsonは1億5,000万米ドルでVR教育プラットフォームを買収し、臨床・エンジニアリング分野における没入型学習能力を加速させました。

- 2024年12月:Udemyは5つのグローバル製造業者と提携し、技術コースをISOスキル分類体系に合わせることで、企業シートライセンスを確保しました。

- 2024年10月:Skillsoftはマイクロクレデンシャル需要を取り込み、学習者の離脱を減らすためのスタッカブルクレデンシャルプラットフォームを立ち上げました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、継続教育市場を、正規教育の修了後に追求されるすべての組織的・有料の学習プログラムと定義しており、免許更新コース、専門証明書、マイクロクレデンシャル、キャンパスまたはオンラインで提供される短期大学エクステンションプログラムを含みます。基礎的な識字教育またはK-12補習を目的としたプログラムは除外されます。

(スコープ除外:単位や資格のない趣味・余暇クラスは本調査の対象外です。)

セグメンテーション概要

- サービスプロバイダー別

- 大学・学術センター

- 企業研修部門(OEM、製薬、テクノロジー)

- 専門オンラインプラットフォーム

- 専門家協会

- コンサルタント会社・その他

- 提供形態別

- オンライン同期型

- オンライン非同期型

- ハイブリッド・ブレンド型

- 教室型

- 学習者タイプ別

- 一般学生(18〜24歳)

- 在職専門家(25〜54歳)

- シニア・生涯学習者(55歳以上)

- 専門分野別

- ヘルスケア・ライフサイエンス

- IT・エンジニアリング

- 財務・会計

- 法務・コンプライアンス

- 教育・教職

- その他(マーケティング、物流など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の大学エクステンション学部長、企業の人材開発・学習部門ディレクター、認定発行機関の協会にインタビューを実施しました。対話を通じて、典型的なコース価格、更新サイクル、中退率を明確にし、在職専門家へのオンライン調査で支払い意思と地域別入学弾力性を検証しました。

デスクリサーチ

ユネスコ統計研究所、OECDの「図表で見る教育」、米国国立教育統計センター、欧州研修財団、国際オープン・遠隔教育評議会などの業界団体のオープンデータを広範に収集することから始めました。主要プラットフォームの企業申告書と投資家向け資料はD&B Hooversを通じて収集し、入学者数と授業料のシグナルはダウ・ジョーンズ・ファクティバのニュースアーカイブで追跡しました。Questelでの特許調査はコスト曲線に影響する新興提供技術の特定に役立ちました。これらの情報源は例示であり、レビューした広範な二次情報源を網羅するものではありません。

市場規模算定と予測

トップダウンモデルは政府支出、雇用主の研修予算、家計の教育支出を継続教育支出プールに変換し、提供形態と地域別に分割します。選択的なボトムアップ検証として、サンプリングされたプロバイダー収益の積み上げと平均販売価格×入学者数のスナップショットにより合計を精緻化しています。主要変数には、平均コース料金、職種別の義務付けられたCEU時間、オンライン普及率、給与に占める企業研修費の割合、地域別賃金成長率が含まれます。予測は多変量回帰とシナリオ分析を組み合わせ、クレデンシャル規制とデジタル採用の変化を反映しており、専門家のコンセンサスが前提条件の幅を導いています。ボトムアップの粒度のギャップは、インタビューで確認された入学者数対支出比率によって補完されています。

データ検証と更新サイクル

アウトプットは過去系列との分散チェックと最新のプレスリリース監査を経て、異常値が検出された場合は再確認を行います。シニアレビュアーが公開前に承認します。レポートは年次で更新され、重大な規制またはマクロ経済的ショックが発生した場合は中間更新を行い、クライアントが最新の見解を受け取れるようにしています。

継続教育ベースラインの信頼性について

公表されている推計値は、コースの対象範囲、地理的集計、更新頻度の違いにより乖離することが多くあります。

本調査は透明性のあるスコープ選択とライブな一次フィードバックにベースラインを固定しており、2025年の数値のバランスを保っています。他の調査との主な乖離要因としては、雇用主資金によるマイクロクレデンシャルの除外、古いベースイヤー、価格分散の調査不足が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主な乖離要因 |

|---|---|---|

| 707億4,000万米ドル(2025年) | ||

| 500億米ドル(2023年) | グローバルコンサルタント会社A | コースカタログが狭く、ベースイヤーが2年古く、一次調査が最小限 |

| 366億米ドル(2023年) | 業界トラッカーB | 企業マイクロクレデンシャルを除外し、高等教育授業料デフレーターを混在させている |

| 669億1,000万米ドル(2024年) | 地域コンサルタント会社C | 単一国の数値を非公式にグローバル規模に外挿している |

この比較は、スコープ、タイミング、変数の厳密さを標準化した場合、Mordorの最新データポイントとデュアルパス検証の規律ある組み合わせが戦略的計画のための最も信頼性の高いベースラインをもたらすことを示しています。

レポートで回答される主要な質問

継続教育市場の現在の規模は?

継続教育市場は2026年に786億1,000万米ドルと評価されており、2031年までに1,331億8,000万米ドルに達すると予測されています。

最も収益を生み出す学習者セグメントはどれですか?

在職専門家は2025年の継続教育市場シェアの56.40%を占め、主要な収益ドライバーであり続けています。

最も成長の速い地域はどこですか?

アジア太平洋地域は2026年〜2031年にCAGR 12.05%で成長すると予測されており、大規模な若年人口と政府資金によるスキリングイニシアチブが牽引しています。

最も急速に拡大している提供形態はどれですか?

オンライン同期型学習が最も成長の速い形態であり、テクノロジーがライブエンゲージメントの質を向上させる中でCAGR 11.33%で進展しています。

雇用主は市場需要にどのような影響を与えていますか?

包括的な研修が従業員一人当たりの収入と定着率を向上させ、ビザ資格へのマイクロクレデンシャル受容が人材プールを拡大するため、雇用主はアップスキリングへの資金提供を増やしています。

マイクロクレデンシャルが重要な理由は何ですか?

マイクロクレデンシャルは職務特化スキルに密接に対応した、積み上げ可能な資格を提供し、学習者に対してより速いROIを、雇用主に対してより明確なコンピテンシーシグナルを提供します。

最終更新日: