すぐに食べられる食品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 422.62 十億米ドル |

| 市場規模 (2031) | 568.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

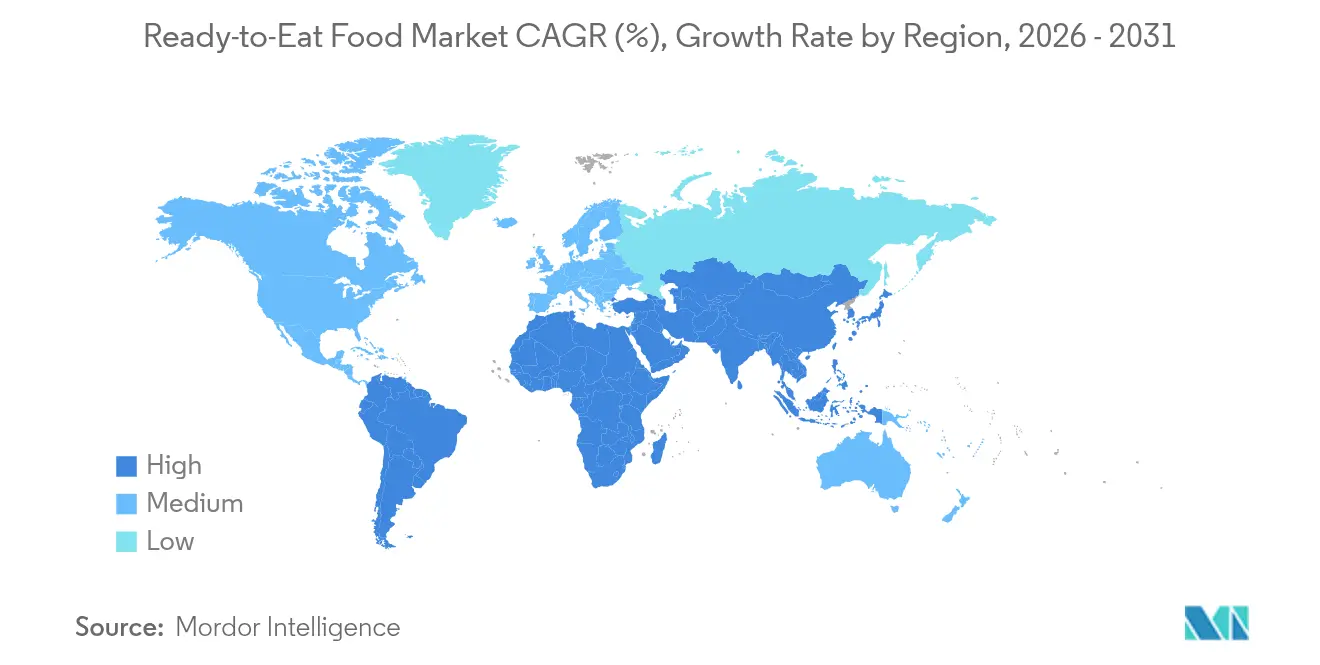

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

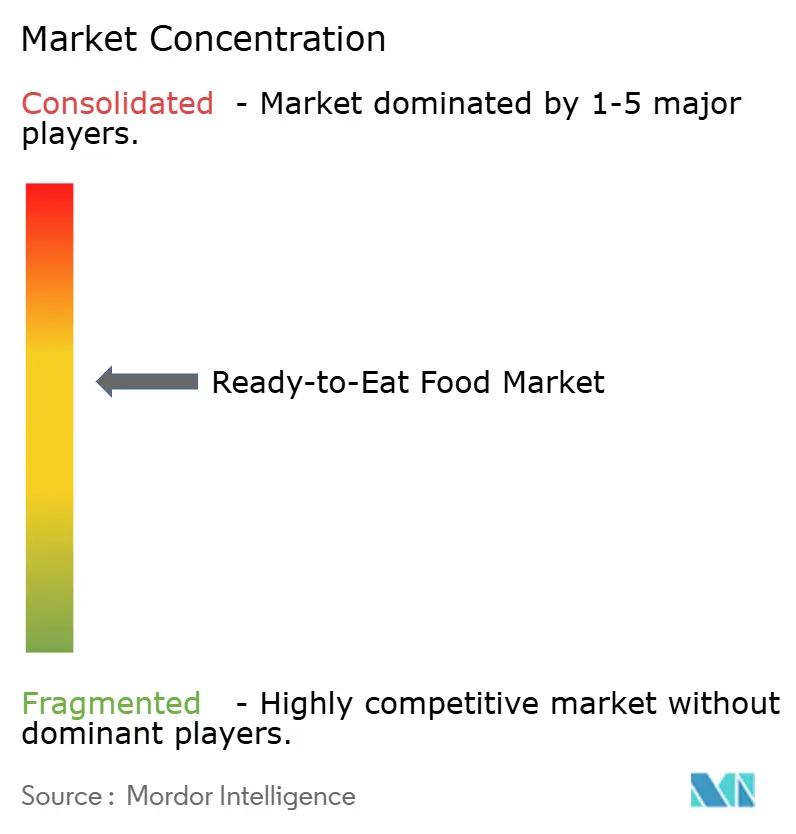

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるすぐに食べられる食品市場分析

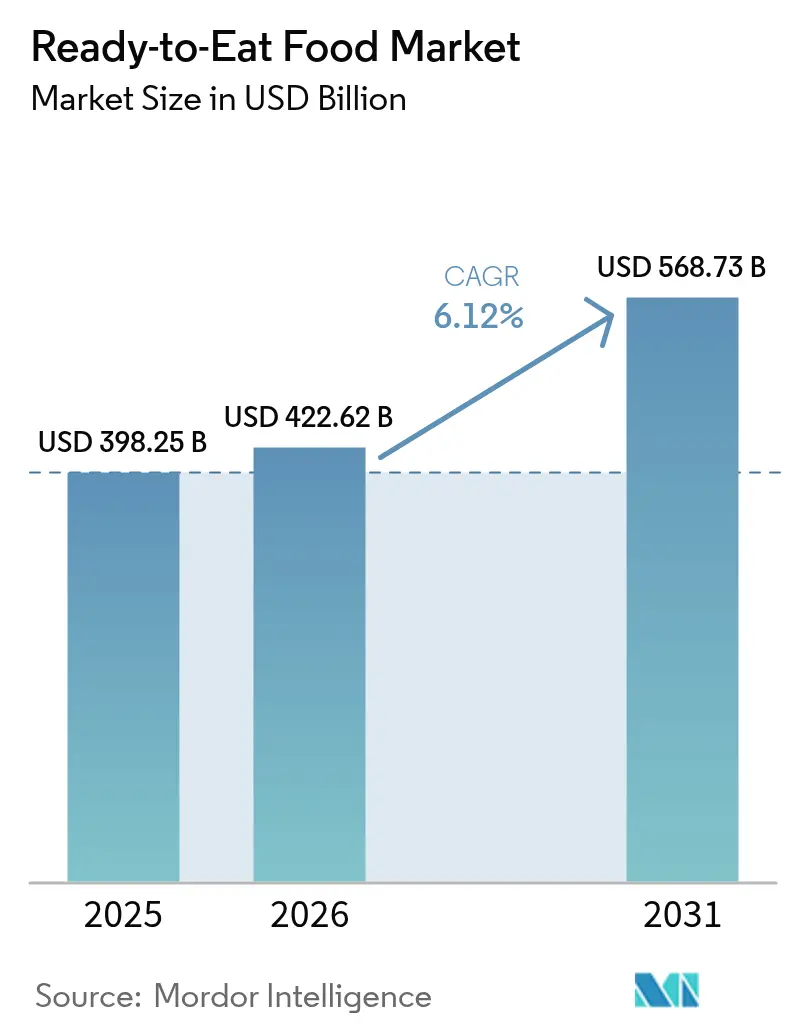

すぐに食べられる食品市場の規模は2025年に3,982億5,000万米ドルと評価され、2026年の4,226億2,000万米ドルから2031年には5,687億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.12%です。この拡大は、利便性と変化する食事トレンドを一致させるセクターの能力を反映しています。都市化、世帯規模の縮小、共働き家族の増加が、調理時間を大幅に短縮する常温保存または短時間加熱可能な食事への需要を促進しています。アジア太平洋地域は、強力な製造能力により、コスト効率の高い生産を確保しています。同時に、包装技術の進歩により、風味を損なうことなく賞味期限が延長されています。しかし、超加工食品に対する規制の厳格化により、主要ブランドは製品の処方を見直すよう促されています。これらのブランドは品質システムへの投資も行っており、それが結果的に小規模競合他社に対する参入障壁を高めています。デジタル食料品プラットフォームは現在、従来のスーパーマーケットと比較して市場シェアは小さいものの、強い成長を遂げています。この成長は、効率的なフルフィルメントネットワーク、AI活用の在庫管理、ターゲットを絞ったプロモーションによって牽引されており、消費者にとってリピート購入をより便利にしています。

主要レポートのポイント

- 製品タイプ別では、ベーカリー製品が2025年のすぐに食べられる食品市場シェアの34.15%を占め、一方でインスタントスープ・スナックは2031年までに最速の6.62% CAGRを記録すると予測されています。

- カテゴリー別では、従来型セグメントが2025年のすぐに食べられる食品市場規模の75.32%のシェアを占め、オーガニック・クリーンラベルの代替品は同期間に6.05% CAGRで拡大すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に45.62%の収益シェアでリードし、オンライン小売店は2031年までに7.74% CAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に41.20%のシェアで首位を占め、中東・アフリカ地域は2031年までに6.95% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のすぐに食べられる食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一人世帯および共働き家族の増加 | +1.2% | 北米、欧州 | 長期(4年以上) |

| Eグロサリーフルフィルメントの普及拡大 | +0.8% | アジア太平洋、北米 | 中期(2~4年) |

| 消費者ライフスタイルの変化 | +0.7% | 都市部アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 食品加工産業の成長 | +0.6% | アジア太平洋の製造拠点 | 中期(2~4年) |

| 包装技術の進歩 | +0.4% | グローバル | 中期(2~4年) |

| 製品革新とフレーバーの多様化 | +0.5% | 先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

一人世帯および共働き家族の増加

世帯規模の縮小に伴い、食品消費パターンが変化し、利便性の高い少量管理された食事オプションへの安定した需要が生まれています。一人世帯は、最小限の準備で済むすぐに食べられる食品や冷凍インスタント食品をますます好むようになっています。彼らはしばしば個人消費向けに設計された少量または小型包装を選択し、すぐに食べられる(RTE)食品市場の成長を後押ししています。共働き妻を持つ家族は独特の消費行動を示しており、高収入の共働き世帯は外食を好む傾向があり、中程度の収入の家族は家庭での食事にコンビニエンスフードを好みます。2024年、労働統計局は、米国の既婚カップルの49.6%が両配偶者ともに就業していると報告しており、これは前年と同様の数値です。さらに、これらのカップルの23.4%は配偶者の一方のみが就業していました[1]出典:労働統計局、「家族の雇用特性-2024年」、bls.gov。USDAの研究では、時間が限られた富裕層世帯はコンビニエンスフードを購入する可能性が高く、時間の節約と高コストのバランスを取っていることが強調されています。このトレンドは特に都市部で顕著であり、長い通勤時間と要求の高いキャリアが時間的制約を悪化させ、一時的なライフスタイルの変化ではなく、食品購買行動の恒久的な変化をもたらしています。

Eグロサリーおよびクイックコマースフルフィルメントの普及拡大

コールドチェーン物流とラストマイル配送の革新により、すぐに食べられる(RTE)食品はかつてないほどアクセスしやすくなっています。オンラインプラットフォームは現在、ニッチでプレミアムなセレクションから地域的・国際的な珍味まで、多様なRTE製品を展示しており、その多くは実店舗では入手できません。これにより消費者の選択肢が広がるだけでなく、より幅広い層を引き付けています。Eグロサリープラットフォームは、RTEミールのサブスクリプションまたは定期配送を頻繁に提供し、安定した消費者需要と利便性の向上を確保しています。クイックコマースプラットフォームは大都市圏に根ざしており、Walmart、Amazon、Costcoなどの大手が米国市場を支配しています。AI駆動の需要予測と自動フルフィルメントセンターを統合することで、企業は生鮮RTE製品の在庫回転率を高め、廃棄物を削減し、可用性を向上させています。スマートフォンの普及とインターネットアクセスの拡大が、特にインドなどの国々を中心に新興市場でのEグロサリーの成長を促進し、オンラインRTE食品への需要が高まっています。2024年、国際電気通信連合(ITU)は55億人がインターネットを利用していると報告しました[2]出典:国際電気通信連合(ITU)、「インターネット利用」、itu.int。

食品加工産業の成長

製造の拡大と技術の進歩により、生産能力が向上しながらコストが低下し、すぐに食べられる製品のより広い市場アクセスが可能になっています。AIは食品製造における持続可能な効率性と品質保証を推進しています。機械学習システムは原材料のばらつきを効果的に管理し、個別化された栄養ニーズに応えるマスカスタマイゼーションを可能にしています。Chef Roboticsは、コンピュータビジョンとロボティクスを活用して一貫した生産と廃棄物削減を実現するAI駆動のロボット組立システムを導入することで、労働力不足に対処しています。ADMやCargillなどの企業は、気候変動の課題に対処し、タンパク質への高まる需要を満たすために、持続可能なタンパク質成分を生産する精密発酵技術を進歩させています。インドの経済顧問室(インド)によると、インド全土の加工済みすぐに食べられる食品の卸売物価指数は2024年に146.3でした[3]出典:経済顧問室(インド)、「月次指数の年間平均」、eaindustry.nic.in。需要牽引要因による卸売物価指数の上昇は、消費者消費の増加と市場拡大を示唆しており、加工業者がRTE食品生産を拡大するよう促しています。業界はリアルタイム調整のための自動化システムを活用し、センサーデータ、機械学習、ロボットアクチュエーターを統合して製品品質を向上させ、環境への影響を低減しています。さらに、JBT MarelのEAレトルト殺菌などの先進的な包装技術への投資は、製品の賞味期限と安全性を高めながら、生産時間とコストを削減しています。

包装技術の進歩

革新的な包装材料とプロセスは、製品の賞味期限を延長し、安全性を向上させ、持続可能性の課題に対処しながら消費者の利便性を優先します。JBT MarelのEfficient Agitation Retort技術は、すぐに食べられる製品およびすぐに飲める製品向けにさまざまな包装タイプをサポートしています。特許取得済みの台形モーションプロファイルにより効率的な殺菌が可能となり、直線的な製品撹拌により一貫した結果が確保されます。流通中に発生する30~40%の食品廃棄物に対処するため、ハーバード大学の研究者たちは生分解性食品包装システムを開発しました。ロータリージェットスピニング技術とプルランポリマーを活用することで、これらのシステムは生鮮食品の賞味期限を延長し、微生物汚染リスクを低減します。Sealed AirのCryovac Simple Stepsミール包装は、真空シールされた電子レンジ対応ソリューションを提供します。均一な加熱のためのスチームアシスト技術と密封設計を特徴とし、これらのパッケージは液漏れ防止で冷凍庫対応です。食用コーティングは持続可能な包装革新として注目を集めています。生分解性コーティングは現在、廃棄物を最小化し、すぐに食べられるシーフードおよび肉製品の賞味期限を延長するために包装システムに組み込まれています。食品製品の適合性の確保、規制要件の充足、コストの最適化に重点が置かれ、消費者の受容と商業的実現可能性を達成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超加工食品規制の勢いの高まり | -0.9% | 北米、欧州 | 中期(2~4年) |

| 健康・栄養の透明性に関する問題 | -0.6% | グローバル | 長期(4年以上) |

| 添加物・保存料に対する消費者の懐疑心 | -0.4% | 先進市場 | 中期(2~4年) |

| 厳格な食品安全・規制遵守 | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超加工食品規制の勢いの高まり

世界中の保健当局が慢性疾患との関連を理由に超加工食品に対する規制を強化しています。消費者の透明性を高め、食事関連の健康問題に対処するため、FDA、USDA、HHSが協力して超加工食品をより明確に定義しようとしています。2027年1月1日から、テキサス州は44種類の特定添加物を含む製品に警告ラベルを義務付けます。一方、ルイジアナ州はさらに踏み込んで、学校給食での15種類の成分を禁止し、特定の添加物含有製品にQRコードを義務付けており、規則は2028年1月1日から施行されます。大統領の「アメリカを再び健康にする委員会」は子どもの健康に焦点を当てており、超加工食品が肥満、心臓病、糖尿病と一貫して関連付けられているという研究からの懸念を反映しています。研究開発能力を持つ主要ブランドは処方を容易に調整できますが、小規模企業は高いコンプライアンスコストのためにカテゴリーから撤退を余儀なくされる可能性があります。

健康・栄養の透明性に関する問題

成分の透明性と栄養の明確性に対する消費者の需要が高まるにつれ、企業はコンプライアンスの課題と高い処方変更コストに直面しています。消費者は特にタンパク質含有量に関して成分の透明性をより重視しており、脳の健康が新製品発売における重要な焦点となっています。消費者の認識を高めるため、FDAは超加工食品に対するフロントオブパッケージ警告ラベルを提案しており、脂肪、砂糖、ナトリウムの高レベルを識別するものです。このイニシアチブは、同様の措置が消費者の認識を向上させ購買決定に影響を与えたメキシコとチリでの成功した実施から着想を得ています。米国消費者連盟のレポートは、超加工食品消費を削減するための公共政策改革の必要性を強調しています。これらの改革は、食品安全を確保するための改善された食品表示、教育的取り組み、規制措置を求めています。この課題は、利便性と健康認識のバランスを取らなければならないすぐに食べられる製品にとって特に重要です。これに対処するには、消費者の懐疑心を和らげるための処方変更とマーケティングへの多大な投資が必要です。透明性基準を満たすために、企業は製品が魅力的で常温保存可能であることを確保しながら、成分の調達、試験、文書化のコスト増加を負担しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベーカリー製品が利便性革命をリード

ベーカリー製品は2025年のすぐに食べられる食品市場シェアの34.15%を占め、長い常温賞味期限とパン、バンズ、ペストリーの普遍的な魅力に支えられています。改質雰囲気包装への投資は大陸横断輸送ルートを通じた鮮度を維持し、アジアのベーカリー大手が米国の専門店での棚での滞留時間を8日未満に抑えることを可能にしています。ベーカリー製品のすぐに食べられる食品市場規模は、サワードウ、フォカッチャチップス、タンパク質強化バナナブレッドが朝食とスナックの機会に浸透するにつれ、着実に拡大すると予測されています。

インスタントスープ・スナックは2031年までに6.62% CAGRを記録すると予測されており、電子レンジへのアクセスが限られたオフィスランチ需要の高まりを満たしています。革新的な製品としては、フリーズドライ大麦、エアフライクルトン、コラーゲン配合ブロスベースが挙げられ、関節の健康効果に焦点を当てています。レディミールは、韓国のビビンバ、ナイジェリアのジョロフライス、ペルーのロモサルタードなど、少量管理されたボウルで多様なグローバル料理を提供することで消費者を引き付け続けています。肉中心のSKUは、スービッド調理法とリサイクル可能なプラスチックフリートレーを活用してリソース使用量を最小化しています。伝統、プレミアムフレーバー、機能性成分の組み合わせが高いカテゴリー回転率を維持し、継続的なレシピ開発を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:クリーンラベルが勢いを増す

従来型レシピは2025年のすぐに食べられる食品市場の75.32%のシェアを占め、価格に敏感な消費者が馴染みのある成分とまとめ買い割引を好んだためです。同時に、オーガニック・クリーンラベルセグメントは6.05% CAGRで強い成長を遂げており、透明な調達と人工着色料の除去によって支えられています。小売業者は専用のナチュラルアイルを設け、「フリーフロム」ステータスを示すパステルカラーコーディングを使用することで、これらの製品の視認性を高めています。

再生農業の実践を推進するブランドは、プレミアムエンドキャップや目立つオンラインフィルターなどの優位性を得ています。しかし、高い原材料コストと原材料の入手可能期間の短さという課題に直面しています。すぐに食べられる食品市場におけるクリーンラベルSKUの成長は、天然色素と耐熱性植物成分の供給増加に依存しており、小規模オーガニック農場を統合する協同組合によってこの課題が容易になっています。従来型プレーヤーは、オリジナルと簡略化された成分リストのデュアルバージョンを提供しながら、価格弾力性を積極的にテストすることでリスクを軽減しています。

流通チャネル別:デジタルトランスフォーメーションが加速

2025年、スーパーマーケットおよびハイパーマーケットは売上の45.62%を占め、周辺冷蔵ケースと店内ベーカリーを活用してグラブアンドゴーミールを促進しました。これらのスーパーマーケットは、肉ベース、シリアルベース、ベジタリアンオプションまで、競争力のある価格で多様なすぐに食べられる(RTE)製品を提供しています。しかし、オンライン小売店は7.74% CAGRで堅調に成長する軌道に乗っています。この成長は、代替ロジックを強化し、タイムスロットの精度を最適化するモバイルアプリによって促進されています。Eコマースはすぐに食べられる食品市場で最も急速な成長を遂げており、ライドシェアリング車両が食品配送員を兼ねることでラストマイル配送コストを効果的に削減しています。

コンビニエンスストアには現在、加熱パッケージボウルを在庫するだけでなく、テキストでロイヤルティアプリに直接レシートを送信するスマート冷蔵庫が設置されています。クイックコマースプラットフォームは提供を拡大しており、冷凍餃子や飲めるスープを2時間以内に配送し、薬局アイテムとバンドルして平均注文額を高めています。湾岸地域では、政府支援のクラウドキッチンへの投資がオンライン製品品揃えを拡大しています。一方、南米の食料品店はWhatsAppを注文受付に活用し、銀行口座を持たない顧客に対応するために代金引換を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域は41.20%の市場シェアでリードしており、急速な都市化、可処分所得の増加、利便性の高い食事オプションを好む小規模世帯へのシフトによって牽引されています。同地域の確立された製造インフラとサプライチェーンネットワークは、コスト効率の高い生産と流通を支援しています。中国では、消費者が新鮮な農産物への支出増加に反映されるように、より健康的な選択肢への嗜好が高まっています。このトレンドは、裁量的な食品デリバリー支出の減少と一致しており、洗練された市場セグメンテーションの機会を提供しています。インドは必需品と裁量的カテゴリーの両方で強い消費パターンを示しており、安定した経済環境と中産階級の消費の増加を示しています。日本と韓国では、消費者が利便性と製品の多様性からオンラインプラットフォームをますます選択するようになり、オムニチャネルショッピングが普及しています。同地域の食品加工産業は、生産効率を高めコストを削減するAIと自動化技術に支えられて拡大しており、すぐに食べられる製品のより大きな市場浸透を可能にしています。

中東・アフリカは2031年までに6.95% CAGRが予測される最も急速な成長を遂げており、利便性の高い食品ソリューションへの需要を維持する人口動態の変化と都市化によって牽引されています。中東の消費者は世界平均を大幅に上回る割合で調理済み食品を購入しテイクアウトを注文しており、同時に超加工食品の健康への影響についての懸念も表明しています。アフリカでは、都市化と人口増加が調理済みシリアルへの需要を促進し、大きな市場機会を生み出しています。さらに、MENA食料品セクターは、可処分所得の増加と食事嗜好の変化に支えられ、近代的な流通において力強く回復しています。

北米、南米、欧州は、製品革新とマーケティング戦略に影響を与える確立された消費パターンと規制フレームワークを特徴とする成熟市場です。これらの地域は超加工食品に関する規制上の精査の強化に直面しています。高度なコールドチェーン物流と洗練された小売インフラの恩恵を受けており、プレミアム製品のポジショニングと効率的な流通を可能にしています。革新の取り組みは、厳格な規制基準を遵守しながら進化する消費者の嗜好を満たすために、健康志向の処方、持続可能な包装、フレーバーの多様化に焦点を当てています。

規制環境

即食(RTE)食品に関する規制は、主要な消費地域および輸出地域全体で、微生物安全性、透明性、施設監督の面で厳格化が進んでいる。欧州連合では、欧州委員会規則(EU)2024/2895が2026年7月から適用され、賞味期限全体にわたるRTE食品のリステリア・モノサイトゲネス基準が強化される。これにより、製品配合、チャレンジテスト、環境モニタリングプログラムに対する要求水準が引き上げられる。

アジアでは、輸入コンプライアンスと国内基準が並行して進展している。中国は、2026年2月に通知された調理済み料理に関する国家食品安全基準案を通じて、調理済み料理の監督を強化しており、2026年6月に発効するGACC令280号は、一定の輸入食品施設の登録に関連する手続き要件を追加する。米国では、FDAの執行措置がRTE事業におけるリステリア管理への期待を引き続き強調しており、2025年9月にはRTEサンドイッチおよびサラダを製造する施設でのリステリア調査に関連する警告書が発行された。これは、小売および外食チャネルに供給するブランドおよび受託製造業者に対し、検証済みの衛生管理、予防的管理、トレーサビリティ対応の必要性を改めて示している。

バリューチェーン分析

RTE食品のバリューチェーンは、農産物および動物性タンパク質原料、原料加工(フレーバー、ソース、機能性原料を含む)、一次製造(調理、冷凍、焼成、レトルト、無菌処理)、包装加工、そして近代小売、コンビニエンス、オンライン小売のフルフィルメントネットワークを通じた流通に至る。ブランドオーナー(例えばNestle、Conagra Brands、Tyson Foods、Nomad Foods)は、自社工場と受託製造パートナーを組み合わせるのが一般的である。包装および加工技術の選択(レトルト対応トレー、電子レンジ対応フィルム、コールドチェーン形態)は、賞味期限、物流負荷、廃棄リスクを左右する。

操業上の制約は、能力とコンプライアンスに集中している。専門的なレトルトおよび高圧処理(HPP)能力は高稼働率(業界の集計観測ではおよそ85~90%)で稼働しているとされ、設備やライン増設のリードタイムを圧迫している。その結果、ブランドは長期契約や複数拠点調達への依存を強めている。コールドチェーン流通はさらなる摩擦を生んでおり、特に冷蔵輸送や倉庫労働力の確保が制限される地域では、チルドおよび冷凍RTE製品のサービスレベルに影響を及ぼしている。同時に、衛生検証、環境モニタリング、トレーサビリティに関する検査・監査要件の厳格化、特にRTE環境におけるリステリア管理は、主要な小売および外食サプライチェーンへの参加に必要な認証および品質システム要件を強化している。

競争環境

すぐに食べられる食品市場は、激しい競争、戦略的買収、技術の進歩によって促進され、緩やかな統合が進んでいます。2024年8月、Mars, Incorporatedはグローバルスナッキングの主要企業であるKellanovaを買収しました。この買収はグローバル流通ネットワークを強化し、製品革新能力を高めます。このような動きは、主要プレーヤーが財務リソースを活用して補完的なブランドと流通チャネルを取得し、小規模競合他社に対する障壁を生み出しながら市場プレゼンスを拡大する方法を示しています。労働力不足に対処し効率性を向上させるため、業界リーダーはAI駆動の製造システムと自動化生産ラインへの投資をますます増やしています。

Nestlé SA、Tyson Foods Inc.、Conagra Brands、Mars Inc.、Kraft Heinz Companyなど、すぐに食べられる食品セクターの著名な企業は、継続的な革新と戦略的イニシアチブを通じて業界を前進させています。これらの企業は、進化する消費者の嗜好に合致した製品を導入するために研究開発に多大な投資を行っています。重点分野には、より健康的なオプション、植物性代替品、エスニックフレーバーが含まれます。メーカーはまた、効率的な流通のために生産能力を拡大しサプライチェーンを最適化することで、業務の俊敏性を優先しています。

特定の人口統計グループに対応するクリーンラベル処方、機能性成分、地域フレーバーに機会が生まれています。新規市場参入者は、従来の小売チャネルを迂回する植物性代替品、精密発酵技術、直接消費者向けモデルに集中しています。先進技術の採用は、生産効率を向上させ廃棄物を削減するAI駆動の組立システムを実装するChef Roboticsなどのロボティクス企業との協力を通じて加速しています。強力な品質管理システムを持つ企業は、FDAの食品安全近代化法やHACCPシステムなどの規制要件を満たす上で競争上の優位性を得ています。しかし、小規模プレーヤーはコンプライアンスコストの増加に直面しており、市場への参入や拡大能力を妨げる可能性があります。

すぐに食べられる食品業界のリーダー

Conagra Brands, Inc.

Nestlé S.A.

General Mills, Inc.

Tyson Foods Inc.

Mars Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

現在の投資パターンは、自動化、高スループットライン、および品質を保ちながらばらつきを減らす常温保存・冷凍能力の拡大を通じて、メーカーが優位性を構築していることを示している。2026年3月、Conagra Brandsは、アーカンソー州フェイエットビルの拠点において、Banquet、Hungry-Man、Healthy Choiceなどの即食ブランド向けの鶏肉生産能力を増強するため、複数年にわたる2億2,000万米ドルの拡張を発表した。これは、タンパク質重視の簡便食品分野における大規模な機会を示している。CJ CheilJedangは2026年3月、鎮川のCJ Blossom Campusで完全自動化された冷凍キンパ生産ラインを完成させ、輸出向け即食製品の重量、速度、衛生を標準化する自動化を示した。

能力拡張は、新規参入者や地域プレイヤーがどこに注力しているかも浮き彫りにしている。Caribbean Food Delightsは2026年7月、ニューヨーク州タパンに1,700万米ドルの施設を開設し、第3生産ラインを追加してパティ生産能力を15%増加させ、時間あたり40,000個に引き上げた。欧州では、City Grill Groupが2026年4月にルーマニアの調理済み食品施設に700万ユーロを投資し、生産量を引き上げた。これは、地域拠点がスーパーマーケットおよびオンラインの品揃えをどのように支えているかを反映している。EUにおけるRTE微生物基準の厳格化や、米国におけるリステリア管理への監視強化は、賞味期限遵守と廃棄削減に対応した環境モニタリング、検証済み衛生管理、包装技術への投資を後押ししている。

最近の業界動向

- 2026年3月:Conagra Brandsは、アーカンソー州フェイエットビルの拠点において、Banquet、Hungry-Man、Healthy Choiceなどの即食ブランド向けの鶏肉生産能力を増強するため、2億2,000万米ドルの複数年拡張計画を発表し、5年間で100人以上の雇用を創出する。このプロジェクトは、回転率の高い小売プログラム向けの国内供給の強靭性を強化し、タンパク質重視の簡便食品形態の規模を拡大する。

- 2025年7月:Tyson Foodsは、電子レンジ調理鶏肉製品分野におけるクリーンラベル志向に沿った、配合改良主導の製品ラインであるTyson Simple Ingredient Nuggetsを発売した。この動きは、Tysonの小売および外食チャネルへの参加を拡大し、自社ポートフォリオ全体にわたる広範な配合改良戦略を示すものである。

- 2024年8月:Mars, Incorporatedは、Kellanovaを359億米ドルで買収することに合意し、Pringles、Cheez-It、RXBARなどの主要なグローバルスナックブランドを自社ポートフォリオに加えた。この取引は、即食スナック分野における規模を拡大し、チャネル全体にわたる流通面での優位性を強化することで、中小ブランドに対する競争圧力を強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、即食食品市場は、消費者が一般的にそのまま、または簡単に温め直すだけで食べる、即時消費向けに製造された包装食品を対象とする。

対象範囲外:本調査の市場規模には、家庭調理向けの原料や生鮮食品、および包装済み即食製品として販売されない外食向け食事売上は含まれない。

セグメンテーション概要

- 製品タイプ別

- インスタント朝食・シリアル

- インスタントスープ・スナック

- レディミール

- ベーカリー製品

- 肉製品

- その他の製品タイプ

- カテゴリー別

- 従来型

- オーガニック・クリーンラベル

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の小売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場の境界を設定し、数値をモデル化する前に基礎的な需給の文脈を構築するために用いられた。USDAおよびFDAの公表資料、FAOの食料需給表、UN Comtradeの貿易統計、世界銀行のマクロ統計などの公開情報源を参照し、包装食品支出に影響を与える消費パターン、貿易フロー、インフレ動向を把握した。

想定を実務的なものにするため、包装食品メーカーや小売業者の年次報告書や投資家向け説明資料、業界団体のウェブサイト、簡便食品や包装の変化に関する信頼性の高い報道も確認した。公開データの詳細度が低い一部の国では、企業財務やニュースの有料購読、特許データベース、出荷レベルの輸出入データを選択的に用いて、方向性やタイミングを相互確認した。これらの例はすべてを網羅するものではなく、データ収集、検証、明確化のために他にも多くの情報源が用いられた。

一次インタビューおよび調査

一次調査は、製品種類、チャネル、主要地域全体にわたる市場境界と成長速度を検証するために用いられ、モデルが公表された時系列データのみに依存しないようにした。メーカー、流通業者、小売チャネル参加者、業界専門家の経営幹部、機能部門責任者、マネージャーと対話を行い、価格動向、需要の変化、包装や賞味期限改善の影響を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):12% | アジア太平洋(APAC):51% |

| ミドルティア:56% | 機能部門/事業部門責任者:29% | 欧州・中東・アフリカ(EMEA):29% |

| 中小プレイヤー:18% | マネージャー:59% | 南北アメリカ:20% |

市場規模算定と予測

本モデルは、地域別に包装食品消費および小売売上のシグナルを再構築するトップダウン方式から出発し、インタビューで検証された浸透率および支出シェアの想定を用いて即食消費行動に対応付ける。その後、サンプル抽出したパック単価帯に観測された数量代理指標を掛け合わせるなど、選択的なボトムアップ近似を用いて合計値を裏付け、これを用いて外れ値を調整した。

市場規模算定に用いた主要インプットには、包装食品のインフレおよび通貨換算のタイミング、常温保存とチルドまたは冷凍形態の間の構成変化、オンライン小売シェアの変化、コンビニエンスストアのスループット動向、主力および高級レンジ全体にわたる観測された価格帯の変動が含まれる。小規模国でボトムアップ検証が欠けている場合には、地域平均の構成想定を用いてギャップを補い、その後マクロ消費指標に照らして較正した。

予測にあたっては、シナリオ分析を適用し、ベースケースが予測期間にわたる価格感応度、時間節約、製品革新に対する消費者の反応を反映するようにした。これらのシナリオは、価格の正常化速度や流通拡大速度に関する専門家の見解を基に設定され、最終段階では独立して観測可能な需要シグナルと軌道を整合させる調整を行った。

データ検証と更新サイクル

成果物は、包装食品支出の伸び、主要な即食カテゴリーの貿易動向、主要チャネル拡大の方向性といった独立したシグナルとモデル結果を比較することで検証された。特定の国や地域で異常な急増が見られた場合は、想定を再確認し、その変化が価格、構成比、または実質的な数量成長のいずれに起因するかを確認するためのフォローアップの連絡が行われた。

最終承認前に、データセットとモデルロジックは複数段階のアナリストレビューを経ることで、単位換算、通貨のタイミング、二重計上による誤りを早期に発見する。レポートは毎年更新され、重要な事象が発生した場合には随時更新が行われ、その後最終的な納品前レビューを経て、クライアントに最新の見解が提供される。

他の公表推計値と比較したMordor Intelligenceの即食食品市場推計

即食食品の公表市場規模は、発行元ごとに何を即食食品とみなすか、どの年を基準年とするか、価格をどのように換算・繰り越すかが異なるため、しばしば差異が生じる。

Mordor Intelligenceは、地域全体にわたるカテゴリー境界と価格推移の確認を追跡することで、包装済み即食製品に焦点を絞った推計を維持し、より広い定義において総額を膨らませかねない関連食品支出を除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 398.25 B (2025) | |

| グローバルコンサルティング会社A | USD 425.39 B (2025) | この推計は、より広範な製品マッピングを用いているとみられ、隣接する包装食品を即食食品に含めている可能性があり、また高付加価値化に対して異なる価格帯を適用している可能性もあり、同一年における総額を押し上げている。 |

| 業界出版社B | USD 193.80 B (2024) | より低い数値は、特定の調理済み食事や包装形態に重点を置いた、より狭い解釈と整合しており、異なる基準年により、通貨のタイミングやインフレの繰り越しが異なる形で処理されると、値がさらに圧縮される可能性がある。 |

表に見られる差異の大部分は、単純な計算の一段階から生じるものではなく、即食食品として何が含まれるか、そして価格や基準年の選択がどのように扱われるかに起因している。当社のアプローチは、各調整が観測可能なチャネルおよび消費シグナルに立ち返って行われ、最終的な合計値を確定する前にインタビュー検証と相互確認されるため、再現性を保っている。

レポートで回答される主要な質問

すぐに食べられる食品市場の現在の価値はいくらですか?

2026年に4,226億2,000万米ドルと評価され、2031年までに5,687億3,000万米ドルに達すると予測されています。

すぐに食べられる製品の販売をリードしている地域はどこですか?

アジア太平洋地域は2025年のグローバル収益の41.20%を占め、急速な都市化と製造規模によって牽引されています。

2031年まで最も急速に成長する製品セグメントはどれですか?

インスタントスープ・スナックは6.62% CAGRで成長すると予測されており、主要製品タイプの中で最も速い成長率です。

オンライン食料品は販売にどれほど急速に影響を与えていますか?

オンライン小売店は2031年までに7.74% CAGRで成長し、他の流通チャネルを上回る見込みです。

最終更新日: