北米フードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.13 兆米ドル |

| 市場規模 (2026) | 1.26 兆米ドル |

| 市場規模 (2031) | 2.21 兆米ドル |

| 成長率 (2026 - 2031) | 11.80% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フードサービス市場分析

北米フードサービス市場規模は2025年に1兆1,300億米ドルと評価され、2026年の1兆2,600億米ドルから2031年には2兆2,100億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.80%となっています。パンデミック後の需要回復に加え、オムニチャネル注文、モバイル決済、サプライチェーンのデジタル化が成長を牽引しています。クイックサービス、デリバリー優先、スペシャルティ飲料フォーマットが消費者支出を取り込む一方、事業者はドライブスルーレーン、ゴーストキッチン、注文アプリへの投資を通じて効率性と客単価の向上を図っています。テクノロジーはバックオブハウス業務の自動化によって利益率を支え、労働力を顧客エンゲージメントに集中させることを可能にしています。多様性を求め利便性を重視する世帯への人口動態的シフトが顧客基盤を拡大し、北米フードサービス市場の長期的な成長を確実なものにしています。カナダは2030年までのCAGRが16.16%と米国よりも速いペースで成長しており、有利なライセンス環境とゴーストキッチンの拡大が牽引しています。米国は成熟市場ながら最大市場であり続け、メキシコは所得上昇と都市化の恩恵を受け、国内外ブランドに新たな機会をもたらしています。注文集約、デリバリールーティング、スマートフォン普及率の向上、デジタルロイヤルティプログラムの進化が、地域全体における利便性とパーソナライゼーションを強化しています。

主要レポートのポイント

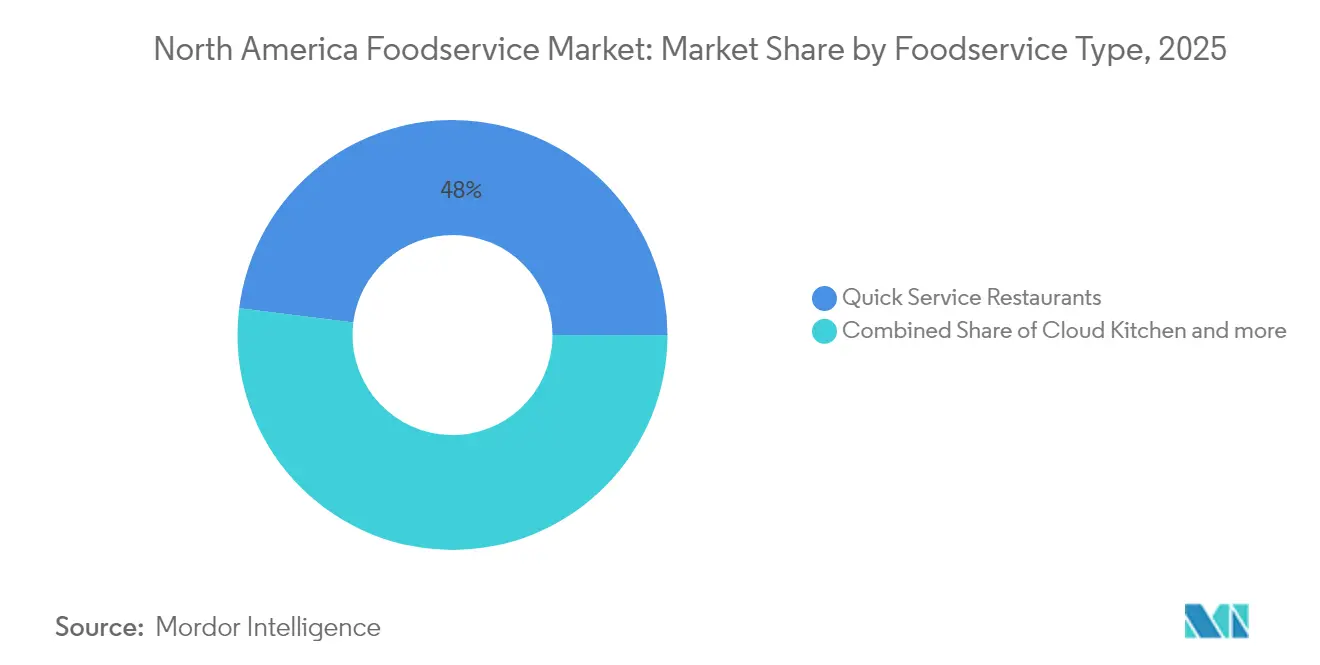

- フードサービスタイプ別では、クイックサービスレストランが2025年の北米フードサービス市場シェアの48.02%を占め、クラウドキッチンは2031年までに14.95%のCAGRを記録すると予測されています。

- アウトレット別では、独立系事業者が2025年の北米フードサービス市場規模の54.38%のシェアを占め、チェーン形態は2031年までに13.10%のCAGRで拡大しています。

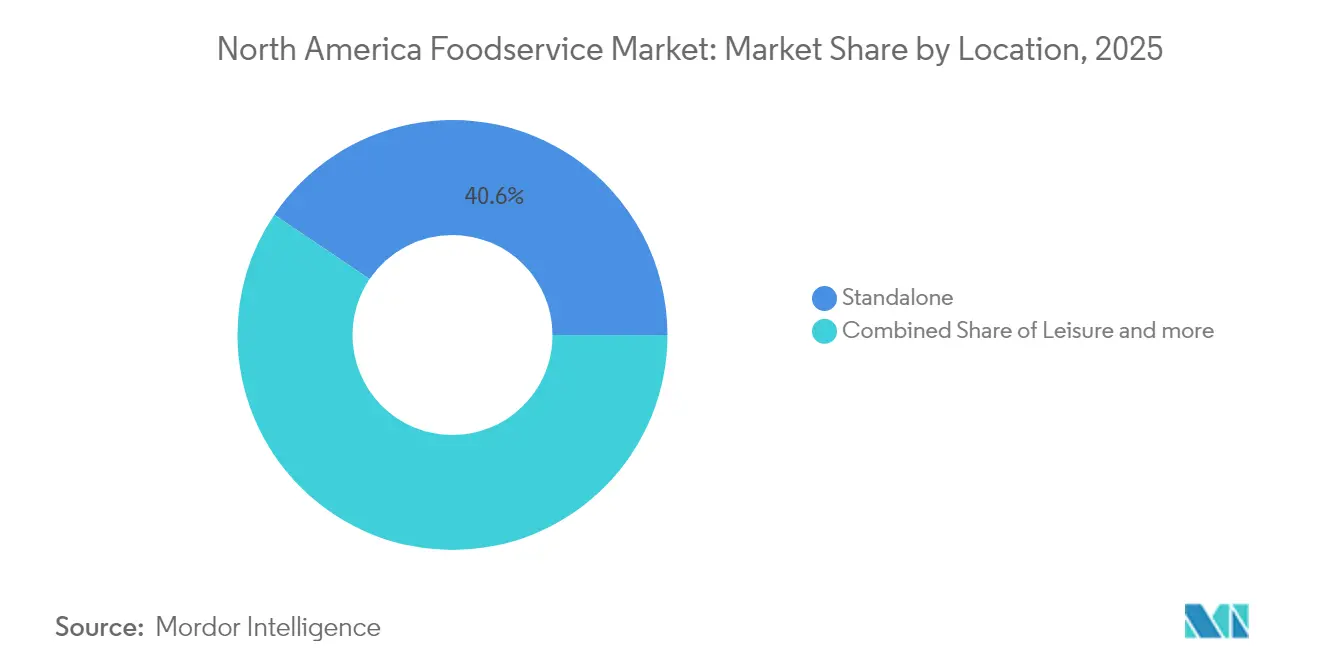

- ロケーション別では、スタンドアロン店舗が2025年に40.55%の売上シェアを獲得し、レジャー施設は2031年までに14.62%のCAGRで成長すると予測されています。

- サービスタイプ別では、店内飲食サービスが2025年のセグメント売上の51.45%を占め、デリバリーサービスは2026年から2031年にかけて14.66%のCAGRで成長すると予測されています。

- カナダは15.85%のCAGRで地理的成長をリードし、北米フードサービス市場全体を上回るペースで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 技術革新と デジタル統合 | +2.8% | 北米 全域、特に都市部で顕著 | 中期 (2~4年) |

| メニュー革新と カスタマイゼーション | +1.9% | グローバル、 プレミアムセグメントが採用をリード | 短期 (2年以内) |

| 多様なグローバル料理への 需要 | +1.6% | 都市部北米、 郊外市場へ拡大中 | 長期 (4年以上) |

| メニュー革新と カスタマイゼーション(業務効率) | +1.4% | 主にチェーン 事業者、独立系へ波及 | 中期 (2~4年) |

| サステナビリティと 倫理的慣行 | +1.2% | 北米および 欧州市場、消費者主導 | 長期 (4年以上) |

| オフプレミス ダイニングの拡大 | +2.1% | グローバル、 高密度都市部で加速 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

技術革新とデジタル統合

人工知能、自動化、統合注文システムがデジタルトランスフォーメーションの最前線に立ち、フードサービス業務を再構築して顧客体験と業務効率の両方を向上させています。McDonald'sは米国内13,000店舗にAI駆動の音声注文システムを展開しており、この技術的転換の広大なスケールを示しています。一方、Starbucksは在庫管理にディープラーニングアルゴリズムを活用し、年間15~20%という印象的な廃棄物削減を達成しています。クラウドベースのPOS(販売時点情報管理)システムが業界に革命をもたらし、リアルタイム分析と予測注文を提供しています。これにより事業者は需要パターンや食材コストに応じてメニューと価格を動的に調整することが可能となっています。さらに、厨房機器へのIoTセンサーの統合が予知保全機能をもたらし、ダウンタイムの削減と資産のライフサイクル延長を実現しています。2024年には、北米の消費者の89%がモバイル決済を採用し、パンデミック期を超えて定着した非接触取引へのトレンドが確固たるものとなっています。

メニュー革新とカスタマイゼーション

事業者はパーソナライゼーション技術を活用してオーダーメイドのダイニング体験を創出し、データ駆動型のメニューキュレーションと食事制限への対応を通じてプレミアム価格を実現し、顧客ロイヤルティを育成しています。2024年、ChipotleのデジタルカスタマイゼーションプラットフォームはChipotleの総売上の65%を占め、AI駆動のレコメンデーションエンジンが従来の手法と比較して平均注文額を18%押し上げました。健康志向と文化的多様性を求める選択へのシフトを反映し、消費者は植物性タンパク質代替品やグローバルにインスパイアされたフュージョン料理へと引き寄せられています。適応性の高いサプライチェーンパートナーシップにより、事業者は季節メニューをローテーションし、食材コストの変動を活かしながら期間限定メニューで顧客の関心を維持することができます。一方、栄養トラッキングとアレルゲン管理システムの採用は、規制コンプライアンスを満たすだけでなく、消費者の健康目標を支援しています。

多様なグローバル料理への需要

北米の進化する人口動態が、本物の国際的な風味と、伝統的な技法と地元の味覚を融合させた革新的なフュージョンへの旺盛な食欲を生み出しています。2024年、主要都市では韓国料理、ベトナム料理、中東料理がメニューへの登場頻度を25~30%増加させており、このトレンドは移民パターンと食の探求におけるソーシャルメディアの影響力の両方を反映しています。独立系事業者は地域の文化コミュニティを活用し、チェーン競合他社に対して際立つニッチで本格的なメニューを開拓しています。このトレンドはゴーストキッチン事業者にとって追い風となっており、通常の空間的制約なしに近隣住民の多様な嗜好に応えながら、単一の拠点から多様な料理を提供することが可能となっています。一方、フードホールと共有キッチン設備の台頭により、小規模な民族料理の起業家が一等地へのアクセスを得ながら、運営費を分担しクロスマーケティング戦略を活用することが可能となっています。

オフプレミスダイニングの拡大

DoorDashのSEC 10-K申告書によると、2024年の北米デリバリー売上は860億米ドルに達し、平均注文額は利便性プレミアムとバンドル戦略に牽引されて店内飲食取引より23%高くなっています。サードパーティデリバリープラットフォームと直接消費者向け注文システムは、新たな収益源を創出するだけでなく、レストランの不動産ニーズと業務フローを再構築しています。都市市場ではゴーストキッチンとバーチャルレストランブランドの急増が見られ、資本要件を低下させながら迅速な地理的拡大とメニュー実験を促進しています。専用モバイル注文レーンやジオフェンスによる到着通知など、カーブサイドピックアップとドライブスルーサービスの強化がサービス品質を損なうことなくスループットを向上させています。温度管理デリバリーバッグとGPS追跡システムの使用は、食品安全上の懸念に対応するだけでなく、顧客満足度を高めています。さらに、フードサービス施設数の増加がこの市場の成長を後押ししています。例えば、グローバルレストラン大手のYUM BRANDS INCはKFC、Taco Bell、Pizza Hut(WingStreetを含む)、Habit Burger & Grillを傘下に持ち、2024年にはKFCだけで約32,000店舗を有していたことが、米国証券取引委員会によって強調されています[1]出典:米国証券取引委員会、「Yum! Brands Form 10-K 2024」、sec.gov。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 複雑な 食品安全・健康規制 | -1.8% | 北米全域、 州・省によって異なる | 中期 (2~4年) |

| 食品廃棄物の管理と 処理コスト | -1.4% | 主に都市市場、 規制が拡大中 | 長期 (4年以上) |

| 食品廃棄物の管理と 処理コスト(業務上) | -1.1% | 全事業者、 規模依存の影響 | 短期 (2年以内) |

| サプライチェーンの混乱と コスト上昇 | -2.3% | グローバルな影響、 北米で特に深刻 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な食品安全・健康規制

専任の規制対応リソースを持たないことが多い小規模事業者は、進化する食品安全基準と健康規制によって不均衡な負担を強いられています。これらの規制はコンプライアンスコストを大幅に増加させるだけでなく、業務上の複雑さをもたらします。例えば、中規模レストラングループはFDA食品安全近代化法の予防管理要件の拡大により、年間平均45,000~75,000米ドルのコンプライアンスコストに直面しています。さらに、メニュー表示、アレルゲン開示、栄養情報基準などの州レベルの義務がシステムアップグレードとスタッフトレーニングを必要とし、管理上の負担を増大させています。人工知能の台頭は食品安全モニタリングに利点をもたらす一方、この技術は多大な投資を必要とし、独立系事業者の予算を圧迫しています。さらに、州・省をまたぐ規制の断片化は、急速な地理的拡大を目指す新興チェーンコンセプトにとって特に、複数の管轄区域にわたる拡大に課題をもたらしています。

サプライチェーンの混乱とコスト上昇

2024年、食品コモディティ価格は前年比8.2%上昇し、飼料価格の変動と加工能力の制約に牽引されてタンパク質コストがインフレ圧力の高まりに直面しました。サプライチェーンの持続的な不安定性とコモディティ価格の急騰がレストランの利益率を圧迫しています。これらの圧力はレストランに業務の適応を迫り、メニュー価格と食材調達戦略の両方に影響を与えています。食品加工と輸送における労働力不足がデリバリーの遅延とサービスの混乱を引き起こしています。その結果、事業者はより大きな在庫水準を維持することを余儀なくされ、運転資本を圧迫するだけでなく廃棄リスクを高めています。一方、食品流通ネットワークの統合がサプライヤー間の競争を縮小させています。このシフトは主要ディストリビューターへの依存を高め、小規模事業者の交渉力を低下させています。さらに、気候変動による農業生産の混乱が季節的な供給上の障壁をもたらし、メニューの柔軟性と代替調達戦略を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが従来モデルを破壊

2025年、クイックサービスレストラン(QSR)は48.02%という圧倒的な市場シェアを保持し、経済的不確実性の中で価値を重視する消費者にアピールするために業務効率とブランド認知度を巧みに活用しています。一方、クラウドキッチンはセグメントの成長エンジンとして台頭しており、2031年までに14.95%という力強いCAGRが予測されています。この成長は従来の不動産規範に挑戦するだけでなく、新ブランドの迅速な市場参入を促進しています。フルサービスレストランは人件費の上昇と消費者嗜好の変化による利益率圧力に苦しんでいます。対照的に、カフェとバーは体験型ダイニングへのトレンドとプレミアム飲料消費の急増の恩恵を受けています。

主要QSRブランドが自動化とAI駆動の業務に投資するにつれ、チェーンと独立系事業者の間の技術格差がより顕著になっています。例えば、McDonald'sの自動飲料システムとDomino'sのGPSデリバリー追跡は、Domino's PizzaのSEC 10-K申告書で強調されているように、テクノロジーが提供する競争優位性を示しており、小規模事業者にはなかなか追随が難しいものです。同様に、2024年時点でDomino'sはカナダに585店舗を運営していたことが、Domino's PizzaのSEC 10-K申告書によって示されています。クラウドキッチン事業者は、削減されたオーバーヘッドとデリバリー向けに最適化されたメニューの恩恵を受け、従来の競合他社より15~20%高い利益率を享受しています。アセットライトモデルは迅速な地理的拡大を可能にするだけでなく、立地や許可取得の遅延という通常の制約を回避しながらメニュー実験を促進します。クラウドキッチン市場の拡大は、MrBeastのMrBeast Burgerのような著名人の参入によってさらに加速しており、米国内で900店舗以上に印象的な規模で拡大しています。

アウトレット別:チェーン統合の中での独立系の底力

2025年、独立系店舗は54.38%の市場シェアを獲得し、2031年までに13.10%のCAGRで成長すると予測されています。この成長は、本格的な地元食材を使ったダイニングへの消費者の嗜好に大きく牽引され、テクノロジー主導のチェーンとの競争に対する底力を示しています。独立系事業者は、低い本社オーバーヘッドと深いコミュニティとのつながりにより、パーソナライズされたサービスとカスタマイズ可能なメニューを提供し、市場の変化に迅速に適応することができます。

一方、チェーン店舗は購買、マーケティング、テクノロジーにおける規模の経済を活用しています。この戦略は業務効率を高めるだけでなく、ブランド認知度と標準化されたサービス提供を強固にしています。店舗数の拡大がさらに成長を後押ししています。例えば、米国証券取引委員会の報告によると、2024年にBurger Kingは米国とカナダに7,082店舗を展開し、前年の13億米ドルから増加した約14億5,000万米ドルの売上を記録しました。一方、フランチャイズ・アズ・ア・サービスプラットフォームの台頭により、独立系事業者は地元のオーナーシップとメニューの適応性を維持しながら、チェーンのような業務システムを活用することが可能となっています。地域チェーンは業務の標準化と地元市場への洞察およびコミュニティエンゲージメントを融合させ、純粋な独立系と全国チェーンの両方に対する優位性を確立しています。

ロケーション別:レジャー施設が体験型経済をリード

2025年、スタンドアロン立地は40.55%の市場シェアを占め、低い賃料コストと高い業務上の柔軟性を活かしています。一方、レジャー施設は体験型ダイニングとエンターテインメントへの消費者の高まる嗜好に牽引され、2031年までに14.62%という力強いCAGRを経験すると予測されています。ダイニングとエンターテインメントのこの融合は顧客体験を向上させるだけでなく、来客者がより多く支出し長く滞在する傾向があることから、収益増加の道を開きます。しかし、ショッピングセンター内の小売スポットは減少する来客数と進化する消費者の購買習慣に苦しんでいます。その結果、事業者はサービスモデルとスペースの活用方法を再考することを余儀なくされています。

空港や幹線道路沿いなど旅行者向けの施設は、囚われた顧客層という優位性を享受しています。しかし、厳格なセキュリティプロトコル、長い営業時間、メニューの適応性の必要性など、独自の課題に対処しています。宿泊施設内のフードサービス業務は、地元料理プロバイダーとのコラボレーションとグラブアンドゴーの選択肢の提供へとシフトしています。これらの動きは、ビジネス旅行者のスピード重視の性質と食事ニーズに特化して対応しています。さらに、高トラフィックの旅行施設では、サービスのスピードが顧客満足度を確保する上で重要な役割を果たすため、モバイル注文と非接触決済システムの採用が不可欠となっています。

サービスタイプ別:デリバリーの変革が加速

2025年、店内飲食サービスはパンデミック後のソーシャルダイニング体験の回復を背景に51.45%の市場シェアを占めています。一方、デリバリーサービスは2031年までに14.66%のCAGRが予測され急増しており、利便性への持続的なシフトを示しています。サードパーティデリバリープラットフォームは新たな収益経路を開く一方、注文額の平均15~30%に相当する手数料コストを伴います。このダイナミクスは事業者にメニュー価格の最適化と業務効率の向上を促しています。

テイクアウトサービスは、低い労働需要と迅速なテーブルターンオーバーの恩恵を受け、事業者が1平方フィートあたりの収益を向上させることを可能にしています。これはオフプレミスダイニングへの消費者の高まる嗜好と一致しています。専用ピックアップウィンドウ、モバイル事前注文システム、カーブサイドサービスの設置には資本が必要ですが、これらの投資は業務効率と顧客満足度を大幅に向上させます。ゴーストキッチン事業者はデリバリー中心の設定で際立っており、店内飲食コストと空間的制約を回避しながら、輸送に最適化されたメニューと包装を作り上げています。

地域分析

2025年、米国は北米フードサービス市場において48.20%の支配的なシェアを占めており、確立されたインフラと堅調な消費者支出に支えられている。一方、カナダは積極的なチェーン展開と革新的なサービスモデルを受け入れる規制環境を背景に、2031年までに15.85%のCAGRという急速な成長軌道を描いている。カナダ統計局の飲食サービス・飲料施設調査が示すように、カナダの事業者はゴーストキッチンおよびデリバリーサービスに対する迅速なライセンス取得の恩恵を受けており、米国の同業者よりも速いペースで事業を拡大することが可能となっている。カナダの都市部、特にトロントおよびバンクーバーでは、デジタル決済システムおよびコンタクトレス・サービスの導入が急速に進んでおり、AIを活用した注文管理・在庫管理システムがその牽引役となっている。

メキシコのフードサービス産業は、可処分所得の増加と都市化の波に乗っている。メキシコシティ、グアダラハラ、モンテレイなどの主要都市では、国立統計地理情報院の報告によると、国際チェーンの浸透率が年間23%の急増を見せている。北米貿易におけるメキシコの重要な役割は、事業者に食材を低コストで調達できる戦略的優位性をもたらすだけでなく、国境を越えた事業展開への扉を開くものでもある。メキシコに進出する国際ブランドにとって、現地料理をメニューに取り入れることは不可欠である。成功を収めている参入企業は、一貫した運営基準を維持しながら、伝的なメキシコの風味と調理技法をメニューに融合させている企業である。

米国内では、地域間の格差が多様な人口動態および経済的状況を浮き彫りにしている。沿岸部の市場はテクノロジーの活用とプレミアムダイニングの受容において先進的である一方、内陸部の地域はバリュー志向のコンセプトと伝統的なサービスを重視する傾向にある。不動産コストの高騰に直面する高密度都市部では、フードホールおよびシェアードキッチンのコンセプトが急増しており、その協働的なアプローチの合理性が証明されている。対照的に、地方市場は独立系事業者への支持を堅持しており、地域とのつながりと地元産食材を使用したメニューを重視している。

競合環境

北米では、フードサービス市場は断片化されており激しい競争が繰り広げられています。Sysco Corporation、Performance Food Group(PFG)、Gordon Food Serviceなどの主要ディストリビューターが、McDonald's、Darden Restaurants、Starbucksなどの著名なレストランチェーンとともに覇権を争っています。競争が激化する中、これらのプレーヤーは進化する消費者需要に応え業務上の課題を克服するために革新的な戦略を採用しています。主要な成長ドライバーには、ファストフードへの消費者支出の急増、利便性の高い料理や民族料理への高まる需要、国際ブランドの存在感の増大が含まれます。2024年と2025年に市場での地位を強化するため、業界大手は戦略的買収を行い、効率性とエンゲージメント向上のためにテクノロジーとAIを活用し、健康志向の食客と進化する嗜好に対応するために製品ラインを拡大しています。

流通ネットワークを強化するため、Syscoは2024年1月のUS Foods買収で注目を集めました。同社はまた、物流の合理化、在庫管理、パーソナライズされたマーケティング戦略の開発にAIを活用しています。PFGはこのアプローチを踏襲し、2024年にCheney BrothersとJosé Santiagoを買収しました。これは地理的リーチを拡大し、独立系フードサービスクライアントに対応することを目的とした動きです。植物性食品への消費者シフトの高まりに応えて、企業は新たなメニューを展開しています。特に、Starbucksは2024年5月にBeyond Meatと提携し、植物性タンパク質ボウルをメニューに導入しました。デリバリー専用モデルのトレンドが勢いを増し、2025年1月のGrubhubとUber Eatsの合併が「Now Delivery」という事業体を誕生させました。この動きは、ラストマイルデリバリーの最適化とサービスリーチの拡大への戦略的重点を示しています。

レストラン大手も積極的に動いています。例えば、McDonald'sは2024年3月にDoorDashと複数年にわたるパートナーシップを締結し、デリバリー能力と顧客リーチを強化しました。しかし、これらの前進の中でも、市場は労働力不足と経済的不確実性などの課題に苦しんでいます。これに対応して、業界プレーヤーは業務効率の向上と、強化されたデジタル体験とロイヤルティプログラムを通じた顧客ロイヤルティの強化に注力しています。

北米フードサービス産業リーダー

McDonald's Corporation

Starbucks Corporation

Yum! Brands Inc.

Inspire Brands Inc.

Restaurant Brands International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Dave's Killer BreadやWonderなどのブランドで知られる米国の大手ベーカリー食品企業Flowers Foodsが、グルテンフリー、オーガニック、植物性スナックおよびベーキングミックスのメーカーSimple Millsを買収しました。2025年1月に発表され2025年第1四半期に完了したこの買収は、現金7億9,500万米ドルで評価されました。

- 2024年12月:フランチャイズレストラン事業者でプライベートエクイティ会社BlackBern Partnersのポートフォリオ企業であるValue Foodservice(VFS)が、11店舗のKentucky Fried Chicken(KFC)レストランを買収しました。この買収によりVFSのKFC店舗総数は59店舗となり、主にナッシュビル広域圏に集中しています。

- 2024年5月:Starbucksが Beyond Meatと協力し、米国の一部店舗に新しい植物性タンパク質ボウルを導入しました。この動きは、メニューを多様化し植物性・健康志向の食品への高まる需要に応えるというStarbucksの戦略の一環でした。

- 2024年3月:McDonald'sとDoorDashが新たな長期戦略的パートナーシップを締結し、既存のコラボレーションを拡大するとともに、McDonald'sのUber Eatsとの従来の独占契約を終了しました。新たな合意には、DoorDashがホワイトラベルサービス「DoorDash Drive」を使用してMcDonald'sアプリ経由の注文を処理することが含まれています。

北米フードサービス市場レポートの範囲

カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランがフードサービスタイプ別セグメントとしてカバーされています。チェーン店舗、独立系店舗がアウトレット別セグメントとしてカバーされています。レジャー、宿泊施設、小売、スタンドアロン、旅行がロケーション別セグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

| フードサービスタイプ | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット | チェーン店舗 | ||

| 独立系店舗 | |||

| ロケーション | レジャー | ||

| 宿泊施設 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで料理を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。

- カフェ・バー - アルコール飲料を提供するライセンスを持つバー・パブ、軽食と飲み物を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。

- クラウドキッチン - 店内飲食客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用厨房を活用するフードサービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海で世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには、米国アンガス協会からの認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービスメニューを含む。 |

| 平均注文額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供ライセンスを持つ飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会 |

| バーガー | スライスされたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 各種飲み物(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料を提供するライセンスを持つバー・パブ、軽食と飲み物を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店舗 | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉。 |

| クラウドキッチン | 店内飲食客なしに、デリバリーまたはテイクアウト専用の食品調理を目的として商業用厨房を活用するフードサービスビジネス。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供される濃縮コーヒー。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービスメニューを含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで料理を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| HoReCa | ホテル、レストラン、カフェ |

| 独立系店舗 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービスメニューを含む。 |

| ラテ | エスプレッソ1~2ショット、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービスメニューを含む。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂の小さな角切りを含む、細かく刻んだまたは挽いた加熱処理済み豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービスメニューを含む。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉。 |

| PDO | 原産地名称保護:特定の食品の生産に関連する地理的地域または特定の地域の名称で、その場所に関連する特別な特性を持つ食品を生産するために公式規則によって認定されたもの。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | と体の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、または他のビジネスも営業している商業用不動産ビル内のフードサービス店舗。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とみなされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生、燻製、または漬け込んだものがあり、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、食用の貝類。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客が自分で注文と支払いをキオスクで行うセルフオーダーPOS(販売時点情報管理)システムで、完全に非接触でスムーズなサービスを実現する。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作る飲み物。 |

| スペシャルティコーヒー・ティーショップ | 各種ティーまたはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他のビジネスに接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常砂糖と塩を加えた酢飯に、生魚などの魚介類や野菜などさまざまな食材を添えた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは平均注文額に考慮され、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム