オンライン診療コンサルテーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

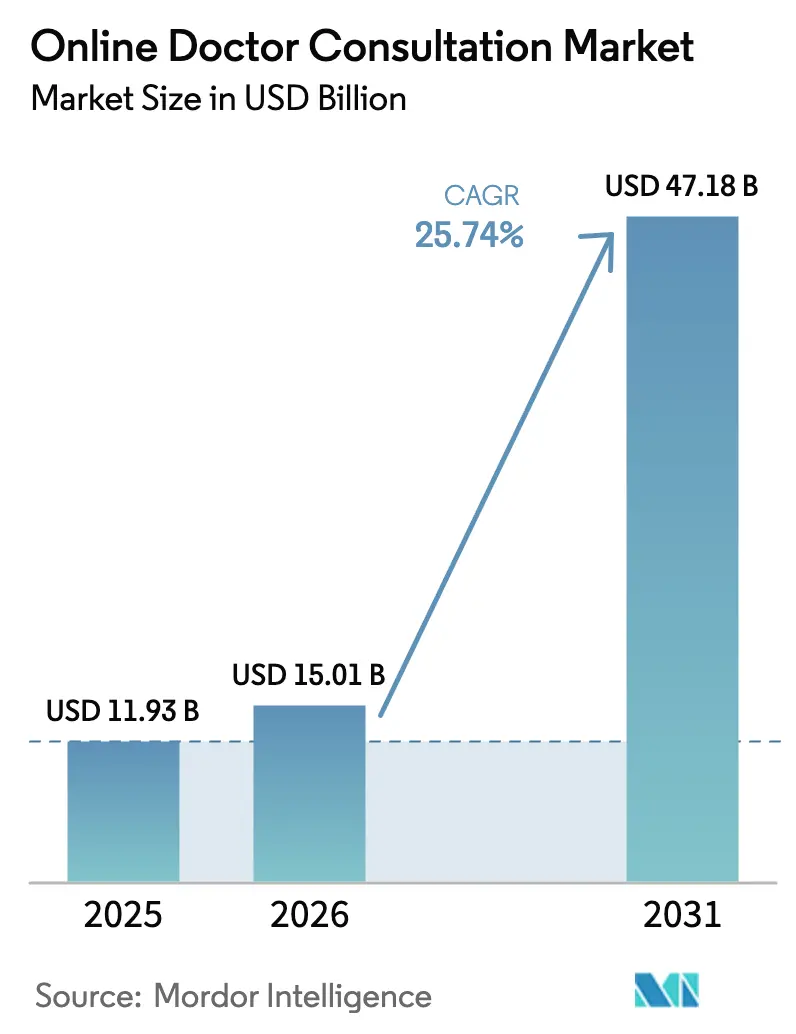

| 市場規模 (2026) | 15.01 十億米ドル |

| 市場規模 (2031) | 47.18 十億米ドル |

| 成長率 (2026 - 2031) | 25.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン診療コンサルテーション市場分析

2026年のオンライン診療コンサルテーション市場規模は150億1,000万USDと推計され、2025年の119億3,000万USDから成長し、2031年には471億8,000万USDに達する見込みで、2026年〜2031年にかけて25.74%のCAGRで拡大します。この持続的な成長は、パンデミックによって急増したテレヘルス需要から、日常的かつ統合された仮想医療への移行を反映しています。5Gの展開によりリアルタイムの高精細ビデオ診療が実現し、欧州およびアジアの政府はより広範なeヘルスサービスへの診療報酬適用を進めており、北米では企業の「バーチャルファースト」健康保険制度が数百万人の被保険者をオンライン受診へ誘導しています。北米は2024年に38%の収益シェアでトップとなりましたが、アジア太平洋地域はインドのeSanjeevaniのような公共プラットフォームが数億件のコンサルテーションに拡大したことにより、12.3%のCAGRで最も急速な地域拡大を記録しました。2024年にはモバイルアプリが全受診件数の70%を占め、ビデオコンサルテーションが全診療の60%を占め、視覚的に豊かなインタラクションに対する患者および医療従事者の需要を示しました。競合の激しさは中程度にとどまっており、グローバルな大手企業が買収を通じてメンタルヘルス、慢性疾患管理、および遠隔スクリーニングの機能を追加する一方、地域特化型企業は言語サポート、現地規制への対応、および調剤薬局との連携で差別化を図っています。

主要レポートポイント

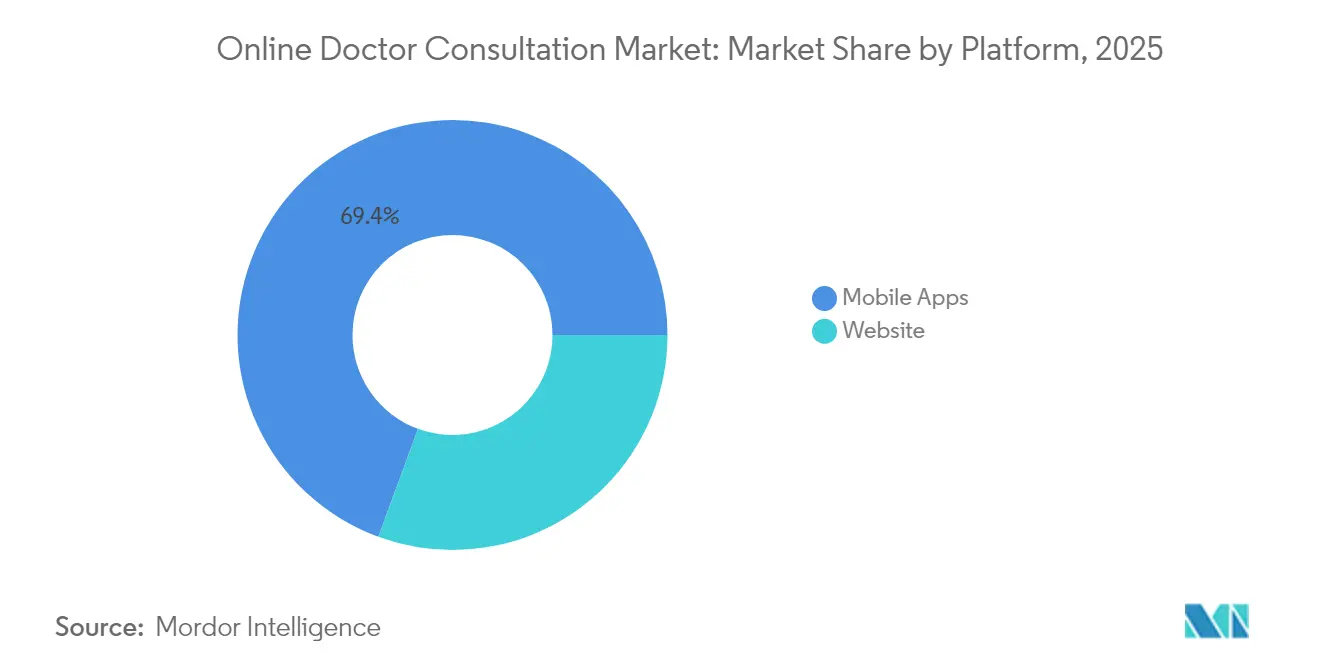

- プラットフォーム別では、モバイルアプリが2025年のオンライン診療コンサルテーション市場シェアの69.40%を占めました。

- コンサルテーションタイプ別では、ビデオチャットが2025年のオンライン診療コンサルテーション市場規模の59.20%を占め、2031年までに24.3%のCAGRで成長する見込みです。

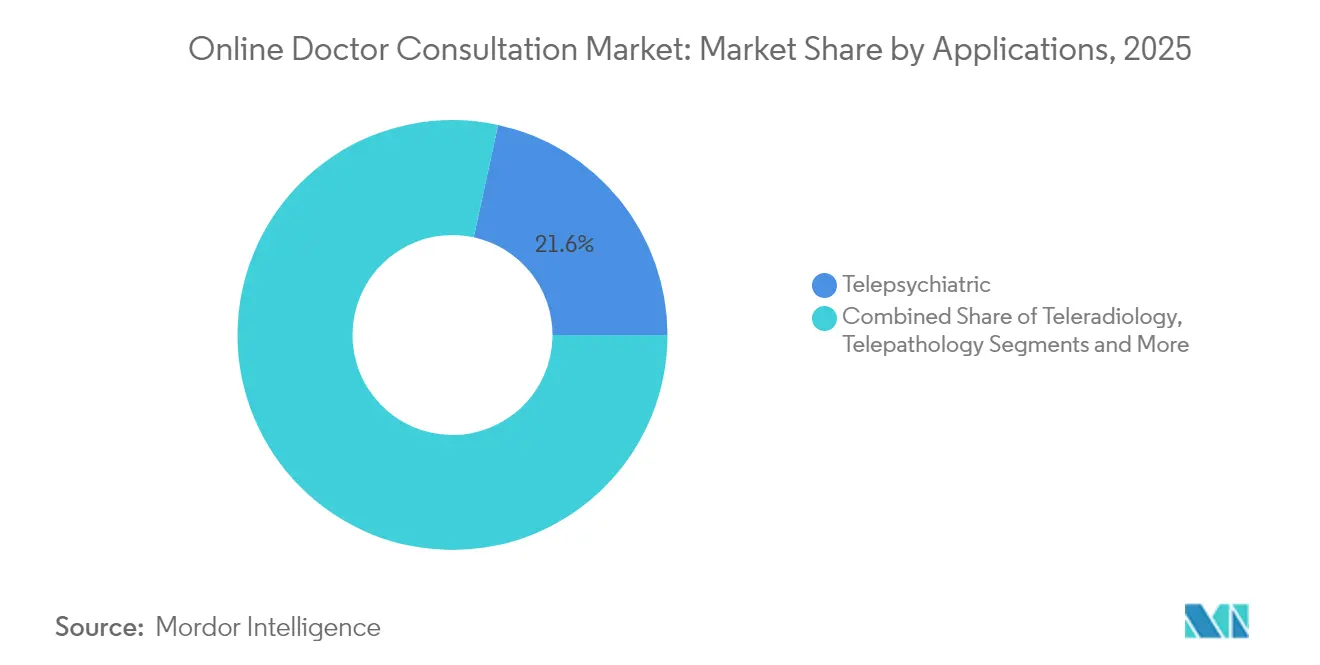

- アプリケーション別では、テレサイキアトリーサービスが2025年に21.60%の収益シェアでトップとなり、2031年にかけて28.6%のCAGRで拡大しています。

- エンドユーザー別では、独立コンサルタントが2026年〜2031年のオンライン診療コンサルテーション市場規模の成長軌跡において13.25%を占め、病院を上回っています。

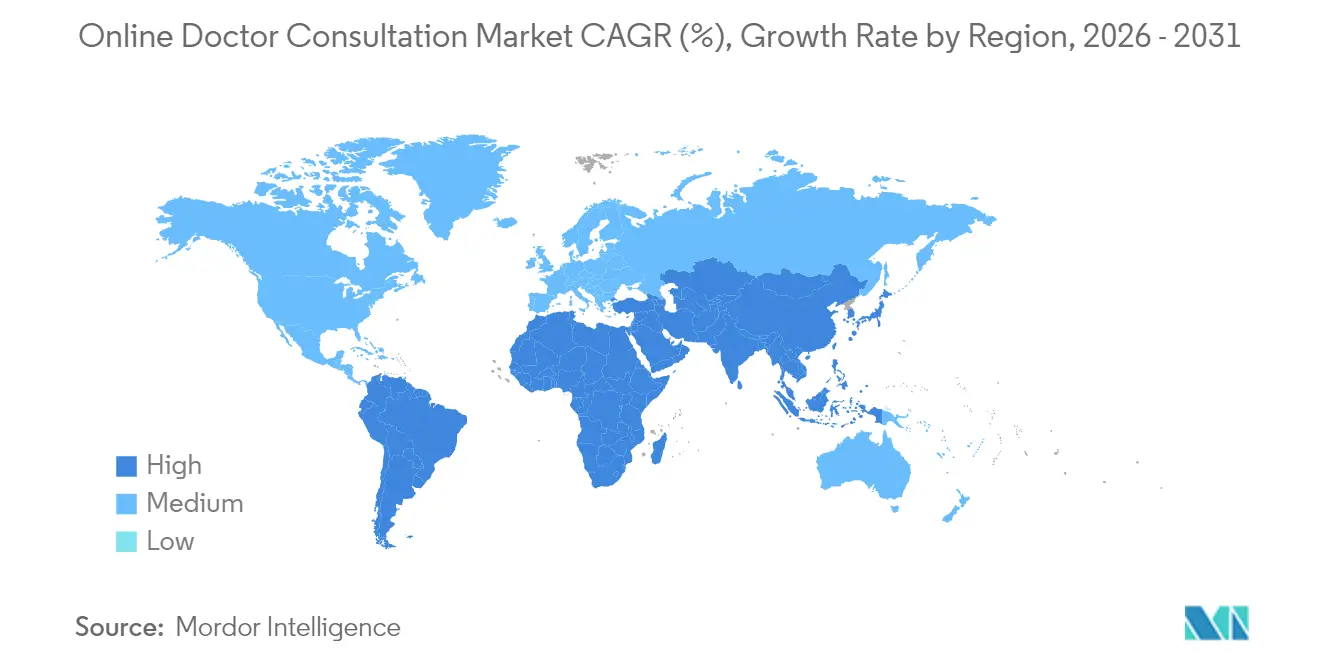

- 地域別では、北米が2025年に37.60%のシェアでトップとなり、アジア太平洋地域が28.40%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン診療コンサルテーション市場のトレンドとインサイト

成長要因インパクト分析*

| 成長要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| リアルタイムビデオ診療を可能にする5Gおよび低遅延ネットワークの普及 | +1.8% | 北米、ヨーロッパ、および都市部のアジア太平洋地域で早期の成果が見られるグローバル展開 | 中期(2〜4年) |

| ヨーロッパおよびアジアにおける国家eヘルス診療報酬コードの拡大 | +1.5% | ヨーロッパおよびアジア太平洋地域が中核で、新興市場への波及効果あり | 長期(4年以上) |

| 北米における仮想ファースト健康保険制度の企業採用 | +1.2% | 北米が中心で、グローバルな多国籍企業への展開も進む | 短期(2年以内) |

| 日本およびオーストラリアの公的保険におけるメンタルヘルステレコンサルテーションの適用 | +0.9% | アジア太平洋地域が中心で、先進国市場への政策波及の可能性あり | 中期(2〜4年) |

| AIトリアージチャットボットによるファーストコンタクトコンサルテーション件数の増加 | +1.1% | テクノロジー先進市場での採用が早いグローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gおよび低遅延ネットワークの普及

超高帯域幅のカバレッジはビデオの遅延を解消し、オンラインコンサルテーション中に継続的なバイオメトリックデータのストリーミングをサポートすることで、脳卒中のテレトリアージおよびリアルタイムの遠隔ICUモニタリングを可能にします。[1]Dina M. El-Sherif、「テレヘルスと人工知能に関するインサイト」、md-journal.com 地方の医療施設は複数の診療分野にわたる都市部の専門医にアクセスできるようになり、医療のための移動を削減し、地域の医療成果を向上させています。5Gはまた、新興のバーチャルリアリティ療法や拡張現実による外科的ガイダンスの基盤ともなり、オンライン診療コンサルテーション市場の臨床的適用範囲を拡大しています。通信事業者と病院システムはエッジコンピューティングハブに共同投資し、機密性の高い臨床データをローカルで処理することで、遅延要件を満たしつつプライバシーを維持しています。

国家eヘルス診療報酬コードの拡大

ドイツは2024年に診療報酬が適用されるビデオ診療件数の上限を撤廃し、シンガポール、韓国、および日本は専用のテレサイキアトリー請求コードを導入し、医療提供者に安定した収益モデルをもたらしました。[2]Gleiss Lutz、「テレメディシンアップデート:法的枠組み」、gleisslutz.com標準化されたコーディングにより対面サービスとの診療報酬の均等化が図られ、病院がテレヘルスを補助的なサービスではなく正面玄関サービスとして統合するよう促しています。診療報酬の調和は、地域経済圏内での国境を越えたセカンドオピニオンも可能にし、プラットフォーム事業者のアドレス可能な患者プールを拡大しています。

仮想ファースト健康保険制度の企業採用

大企業は現在、仮想診療を最初の接触点として組み込み、救急外来への支出を最大30%削減し、予約までの時間を数週間から数時間へと短縮しています。保険制度は従業員をTeladocが提供するプライマリケアまたは慢性疾患管理プログラムへ、実際の診察前に誘導し、プラットフォームパートナーへの安定した受診量を確保しています。保険会社もこのモデルを採用し、高額免責額ポリシーに無制限のバーチャルコンサルテーションをバンドルして、クレーム費用を抑えながら知覚価値を高めています。

AIを活用したトリアージチャットボット

会話型AIを導入した医療システムでは、チャットボットが症状の収集と予約管理を自動化することで、コールセンターの待ち行列が35%短縮され、完了したバーチャル診療件数が30%増加することが実証されています。[3]Fabric Health、「チャットと会話型AI」、fabrichealth.com診察前に医師へ提供される受診歴情報はワークフローを効率化し、1時間あたりのコンサルテーション処理能力を向上させます。Mayo Clinicにおける初期段階のパイロット実証では94%の診断一致率が確認され、医師の信頼性が強化されています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 国境を越えたコンサルテーションにおける電子処方箋統合の断片化 | -1.3% | EUの国境を越えたシナリオで深刻な課題があるグローバル展開 | 長期(4年以上) |

| 東南アジアおよび中東における医師免許規制 | -0.8% | 東南アジアおよび中東が地域展開を制限 | 中期(2〜4年) |

| 65歳以上の層における低いデジタルリテラシーによる採用の遅れ | -0.7% | 農村部および発展途上地域でより高い影響があるグローバル展開 | 長期(4年以上) |

| フリーミアム価格競争による高いプラットフォーム解約率 | -0.5% | 競合の激しい都市市場に集中したグローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子処方箋統合の断片化

国ごとに異なる医薬品処方集と互換性のない電子処方箋規格は、プラットフォームの利益率を侵食し、国際展開を遅らせるコンプライアンスコストを生み出しています。テレヘルスプロバイダーは複数の薬局統合を維持し、国ごとの検証手順を実施しなければならず、ITリソースを圧迫し、新市場へのオンボーディング期間を長引かせています。単一のEU電子処方箋データセットに向けた進展は協議中ですが、完全な統一はまだ先の話です。

医師免許規制

アジア51カ国のうち拘束力のあるテレメディシン規則を持つのはわずか23カ国であり、複数の国でオンラインコンサルテーションごとに自国内での免許取得を義務付けているため、アドレス可能な医師プールが分断され、スケールメリットが制限されています。したがってプラットフォームは各法域で個別の法人とプロバイダーパネルを設立しており、間接費が増加し損益分岐点到達が遅延しています。ASEAN保健大臣が主導する規制調和化イニシアチブはこの障壁を緩和する可能性がありますが、医療過誤補償とデータ主権に関する合意は依然として困難な状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルアプリが患者エンゲージメントを加速

2025年のオンライン診療コンサルテーション市場において、モバイルアプリケーションは82億7,000万USDの収益および69.40%の市場シェアを占めました。スマートフォンがデフォルトの医療ゲートウェイとなることで、使用率は26.4%のCAGRで上昇すると見込まれています。プッシュ通知により予約の遵守率が向上し、ウェアラブルセンサーとの統合によってコンサルテーション中の継続的な血糖値、血圧、または睡眠品質のフィードが可能となります。患者ポータルの調査によると、米国成人の51%が2024年にアプリ経由で健康データにアクセスしており、2020年の38%から増加しています。ウェブサイトは複雑な診療記録のレビューや大画面の医療画像に引き続き有用ですが、高齢者や弱視患者などのニッチな利用に向かう傾向があります。ウェブサイトベースのサービスのオンライン診療コンサルテーション市場規模は、多職種腫瘍委員会のような企業ワークフローに支えられ、18.2%のCAGRで緩やかに成長する見込みです。

競合の動向は、バイリンガル症状チェッカーやワンクリック処方箋の再処方を含む消費者向け機能を迅速に改善するアプリ中心の参入企業に有利に働いています。しかしながら、モバイルプラットフォームは医師の信頼を維持するために厳格なセキュリティを確保しなければならず、二要素認証、エンドツーエンド暗号化、およびデバイス生体認証が現在では基本要件となっています。アプリマーケットプレイスはウェブサイト運営者が回避できる手数料を課すため、一部のプロバイダーはコスト削減のハイブリッドとしてプログレッシブウェブアプリの普及を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

コンサルテーションタイプ別:ビデオの優位性と非同期型の台頭

ビデオ診療は2025年にサービス件数の59.20%を占め、70億6,000万USDに相当し、ブロードバンドと5Gの普及拡大に伴い24.3%のCAGRで成長する見込みです。同期型ビデオにより医師は非言語的なサインを観察し限定的な身体診察を行うことができ、ベッドサイドの動態を維持します。音声通話のみの通話は低帯域幅地域でのフォローアップやカウンセリングに活用され、非同期モダリティ(セキュアテキスト、画像、AIガイドQ&A)は28.1%のCAGRで最も急速に成長しています。テキストファースト型のオンライン診療コンサルテーション市場規模は現在小さいものの、対面インタラクションよりも即時性を重視するコスト意識の高い若年層を取り込んでいます。

AIによるトリアージは多くの通常ケースをチャットボットへ誘導し、臨床的判断が必要な場合にのみ医師にエスカレーションして問い合わせを解決します。ハイブリッドワークフローは医師の負担を軽減し、AIライセンスを収益化することで新たな収益源を創出します。したがってプラットフォーム戦略担当者は無制限メッセージングを月額サブスクリプションにバンドルし、複雑な問題に対するプレミアムビデオ枠をクロスセルしています。

アプリケーション別:メンタルヘルスがリード

テレサイキアトリーは2025年にオンライン診療コンサルテーション市場において21.60%の収益シェア(25億8,000万USD)を占め、パンデミック関連のストレスと医療従事者不足が重なる中、年間28.6%のペースで成長しています。日本およびオーストラリアの公的保険会社は仮想カウンセリングへの対面と同等の診療報酬適用を開始し、潜在需要を解放しています。テレラジオロジーとテレパソロジーは安定した企業収益源をもたらし、テレダーマトロジーは高解像度スマートフォンカメラの恩恵を受けています。テレカーディオロジーは高血圧および心不全ケア向けの遠隔患者モニタリングバンドルを通じて勢いを増しています。

競合の差別化はスペシャルティの深さにかかっています。メンタルヘルスプラットフォームはAIによる感情分析と24時間365日の危機介入機能を追加し、一方で画像診断特化型サービスはPACS接続とDICOMビューワーを統合しています。テレオフサルモロジーなどのニッチ分野のオンライン診療コンサルテーション市場シェアは機器要件のため3%未満にとどまっていますが、スマートフォンベースの視力検査の革新が将来的な拡大を促す可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:独立コンサルタントが勢いを増す

病院は2025年の収益の34.50%を占めていましたが、独立コンサルタントは26.8%のCAGRで成長しており、施設雇用モデルへの医師の不満を背景としています。直接払いのテレヘルスやコンシェルジュモデルが普及する中、独立系に帰属するオンライン診療コンサルテーション市場規模は2031年までに123億4,000万USDを超えると見込まれています。ただし、病院は独立系が容易に複製できない複雑なケアパスウェイや保険会社ネットワークを維持しています。リハビリセンターや小売クリニックは実店舗での療法とバーチャルチェックインを組み合わせたハイブリッドモデルを構築し、継続性を維持しています。

プラットフォームベンダーは現在、スケジューリング、支払い、および医療過誤補償機能を備えた診療管理スイートを提供しており、医師が独立したテレヘルス診療を開始する際の管理上の障壁を低下させています。クラウドベースの電子カルテ統合により、患者が独立型プロバイダーと病院ベースのプロバイダーの間を移動する際の継続性が確保され、エコシステムの定着性が高まっています。

地域分析

北米は2025年のグローバル収益の37.60%を占め、メディケアの拡大されたテレヘルスコード(現在2025年まで延長)および数千万人の労働者をカバーする企業スポンサー型の仮想ファースト保険制度に支えられています。米国の消費者調査によると、成人の64%がルーティン的な問題に対してオンライン診療を好んでいると回答しており、その理由として利便性と時間の節約を挙げています。カナダは遠隔コミュニティの医師不足を補うためにテレヘルスを統合しており、メキシコのSeguro Popular後継プログラムはモバイルeヘルスパイロットをテストしています。成熟したインフラにもかかわらず、ブロードバンドの空白地帯や高齢者のデジタルリテラシーの低さが普遍的な普及を制限しており、的を絞った補助金および教育プログラムが必要です。

ヨーロッパの進展は着実ですが不均一です。ドイツはオンライン診療の件数制限を撤廃し、欧州健康データスペースは国境を越えた診療記録交換の標準化を目指しています。北欧諸国は完全な診療報酬均等化に近づいており、一方で東欧は予算とインフラ上の課題に直面しています。オンライン診療コンサルテーション市場はEU域内の移民の恩恵も受けており、越境して自国語で専門医を探す在外国民が増えています。GDPRへの準拠は厳格なデータセキュリティ義務を課しており、資本力のある大手企業に有利に働いています。

アジア太平洋地域は28.40%のCAGRで最も速く拡大しており、人口規模と政府のイニシアチブが牽引しています。インドのeSanjeevaniは2億7,500万件以上の診療を記録し、低コストテレヘルスのスケーラビリティを実証しています。中国の「インターネット+医療」エコシステムはAIトリアージ、電子処方箋、および宅配薬を融合しています。オーストラリアのメディケアは農村部の医師不足に対応するためバーチャルメンタルヘルスセッションへの補助金を提供しています。規制の断片化が続いており、アジア51カ国のうちテレヘルスに関する拘束力ある法律を持つ国はわずか23カ国ですが、ASEANワーキンググループが相互承認の枠組みを策定しています。中東では自由化が緩やかに進んでいますが、湾岸協力会議は在外国民の多い人口の慢性疾患負担を管理するために国家テレヘルスプラットフォームへの資金提供を行っています。

競合状況

グローバルリーダーの座は、Teladoc Health、Amwell、Ping An Good Doctor、Practo、Doctor Anywhere、および複数の地域特化型企業が競っています。統合によってケイパビリティの拡大が加速しており、Teladocは2025年にメンタルヘルスの強化を目的としてUpLift Health Technologiesを3,000万USDで買収し、BetterHelp製品への保険適用メンタルヘルスサービスの組み込みを行い、またCatapult Healthを6,500万USDで買収して自宅での検査とフォローアップのバーチャルコンサルテーションを可能にするVirtualCheckupスクリーニング技術を獲得しました。Amwellは精神科ユニットをAvel eCareに売却し、コアプラットフォームの研究開発と企業統合に資本を再配分しました。アジアの企業は多言語チャットボットと薬局一体型の薬品配送を通じて消費者市場シェアの獲得に注力しています。

競合の軸は以下の点を中心に展開しています:

1. 臨床成果のエビデンス——プラットフォームはHbA1cやうつ病スコアの改善を査読論文として公表している;

2. AI差別化——ファーストコンタクトトリアージ、自動ドキュメント作成、リスク予測;

3. オムニチャネルフルフィルメント——診断、検査、および当日処方箋配送の統合。

パートナーシップエコシステムが重要であり、TeladocとAmazon Health Benefitsの提携により、慢性疾患管理プログラムへのPrimeメンバーのシームレスな登録が実現しています。オーストラリアの保険会社Medibankが予防イニシアチブのためにAmwellを選定し、B2B2Cリーチを実証しています。スタートアップ企業は、移民労働者向けの言語特化型マーケットプレイスや皮膚科向けのAIのみの非同期型コンサルテーションなどのホワイトスペースを攻略しています。

価格競争は抑制されており、ほとんどのプラットフォームはフリーミアムからプライマリケアへの無制限アクセスを含むサブスクリプションバンドルへと移行しています。この転換により解約率が低下し、顧客生涯価値が向上しています。血圧計、血糖計、ウェアラブルなどのハードウェア統合は追加のロックインとデータ資産上の優位性を生み出しています。

オンライン診療コンサルテーション業界リーダー

Babylon Health

Practo Technologies Pvt. Ltd

Alibaba Health Information Technology Limited

Doctor Anywhere

Amwell Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Teladoc Healthは、BetterHelp製品に保険適用のメンタルヘルスサービスを組み込むため、UpLift Health Technologiesを3,000万USDで買収し、行動医療部門を強化しました。

- 2025年2月:Teladoc Healthは、Catapult Healthを6,500万USDで買収し、自宅での検査とフォローアップのバーチャルコンサルテーションを可能にするVirtualCheckupスクリーニング技術を獲得し、予防医療予算の獲得を目指しました。

- 2025年1月:AmwellはPsychiatric Care部門をAvel eCareに2,100万USDで売却し、APIファーストのプラットフォーム強化とAIスクライブ機能へリソースを再配分しました。

- 2025年1月:TeladocはAmazon Health Benefitsとパートナーシップを締結し、数百万人の米国メンバーがAmazonアカウントを通じて慢性疾患プログラムに登録できるようにし、高トラフィックの顧客獲得ファネルを確立しました。

グローバルオンライン診療コンサルテーション市場レポートスコープ

オンライン診療コンサルテーションはテレメディシン市場の中で最大のカテゴリの一つを構成しています。本市場はウェブサイトまたはモバイルアプリを通じてオンラインで行われる患者と医師の間の遠隔コンサルテーションのみを対象としています。公的および民間の医療機関はいずれもこれらのコンサルテーションを予約することができます。

オンライン診療コンサルテーション市場は、プラットフォーム(ウェブサイトおよびモバイルアプリ)および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、ならびに中東およびアフリカ)別に区分されています。市場規模および予測は、上記すべてのセグメントについて金額(百万USD)ベースで提供されています。

| ウェブサイト |

| モバイルアプリ |

| ビデオチャット |

| 音声チャット |

| その他のコンサルテーションタイプ |

| テレサイキアトリー |

| テレラジオロジー |

| テレパソロジー |

| テレダーマトロジー |

| テレカーディオロジー |

| その他のアプリケーション |

| 病院 |

| 独立コンサルタント |

| リハビリセンター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| 北欧諸国 | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| クウェート | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| プラットフォーム別 | ウェブサイト | |

| モバイルアプリ | ||

| コンサルテーションタイプ別 | ビデオチャット | |

| 音声チャット | ||

| その他のコンサルテーションタイプ | ||

| アプリケーション別 | テレサイキアトリー | |

| テレラジオロジー | ||

| テレパソロジー | ||

| テレダーマトロジー | ||

| テレカーディオロジー | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院 | |

| 独立コンサルタント | ||

| リハビリセンター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| クウェート | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

オンライン診療コンサルテーション市場の現在の規模はどのくらいですか?

市場は2026年に150億1,000万USDであり、25.74%のCAGRを反映して2031年までに471億8,000万USDに達する軌道にあります。

最も急成長している地域はどこですか?

アジア太平洋地域は28.40%のCAGRで最も高い成長を示しており、大規模な公共プラットフォームと日本、インド、およびオーストラリアにおける支援的な診療報酬制度によって牽引されています。

どのプラットフォームタイプが使用を支配していますか?

モバイルアプリケーションはスマートフォンの普及とウェアラブルセンサーデータの統合により、2025年のグローバル受診件数の69.40%を占めてトップとなっています。

雇用主はどのように採用に影響を与えていますか?

北米の企業は仮想ファースト福利厚生制度を導入し、従業員をオンラインプライマリケアへ誘導することで、救急外来への支出を最大30%削減し、予測可能なテレヘルス件数を増加させています。

最も高い成長を示している診療科セグメントはどれですか?

テレサイキアトリーは21.60%の収益シェアと28.6%のCAGRでトップであり、メンタルヘルス需要の急増と診療報酬均等化の拡大が背景にあります。

主な規制上のハードルは何ですか?

国境を越えた電子処方箋の非互換性と、アジアおよび中東の一部における医師免許規制の断片化が国際的なスケールアップを制限しており、予測CAGRを最大1.3パーセントポイント押し下げています。

最終更新日: