オメガ3処方薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.46 十億米ドル |

| 市場規模 (2030) | 1.98 十億米ドル |

| 成長率 (2025 - 2030) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

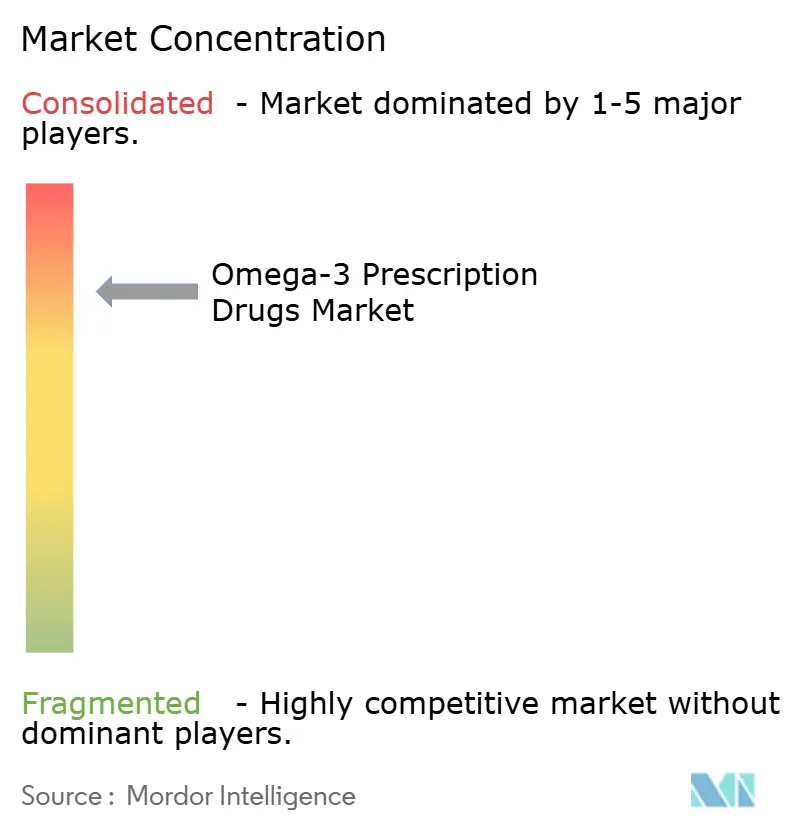

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオメガ3処方薬市場分析

オメガ3処方薬の市場規模は2025年に14億6,000万USDに達し、予測期間中に6.3%のCAGRを反映して2030年には19億8,000万USDを達成する軌道にあります。臨床現場では、市販の魚油サプリメントから、REDUCE-IT試験で実証されたようにスタチンとの併用で25%の心血管イベント低減効果が証明された規制対象の超高純度製剤へと急速に移行しています。米国食品医薬品局(FDA)が2024年に高脂肪魚に「健康的」という表示を認める更新を行ったことで、長鎖オメガ3を心臓保護薬として捉える医師の信頼がさらに高まっています。高濃度エイコサペンタエン酸(EPA)カプセルのパイプライン導入、後発医薬品による取得コストの低下、および支払者カバレッジの拡大により、成熟市場と新興市場の両方で処方療法へのアクセスが広がっています。同時に、中国での初回承認、海洋油精製能力のアップグレード、および支持的な食事ガイドラインの改訂により、オメガ3処方薬市場は2030年まで持続的な二桁の数量増加が見込まれています。

主要レポートのポイント

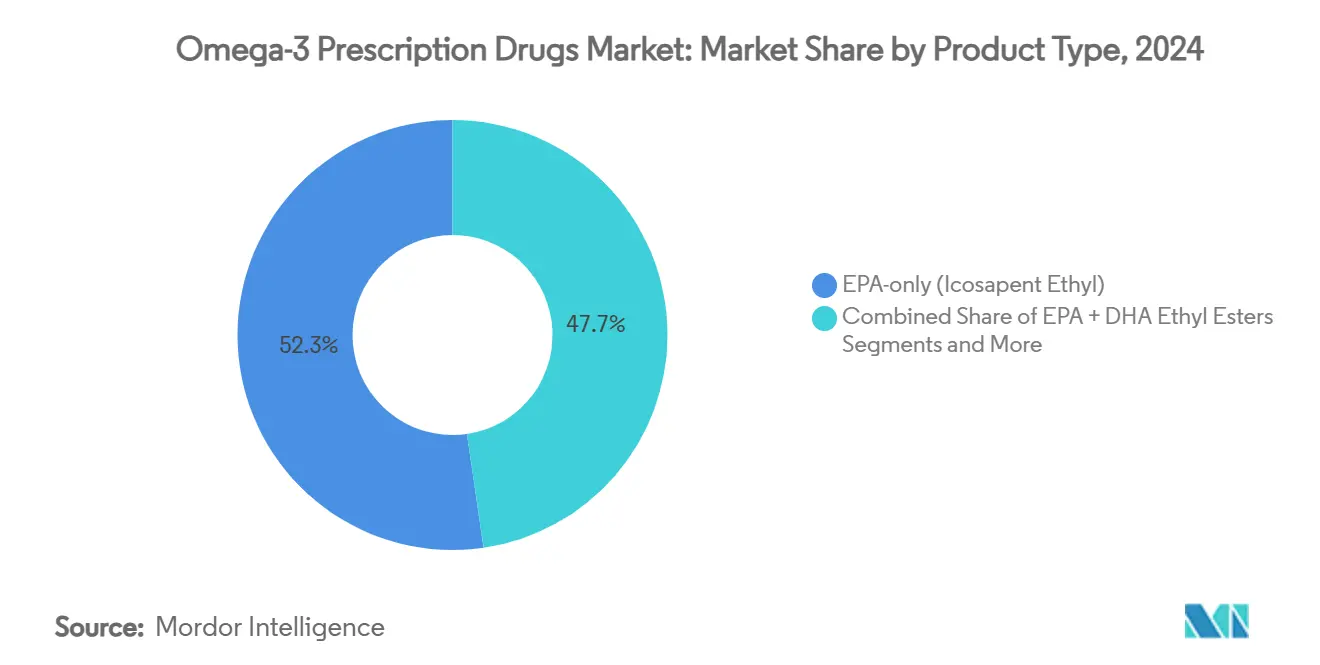

- 製品タイプ別では、EPAのみの製剤が2024年のオメガ3処方薬市場シェアの52.3%を占め、臨床的に差別化されたクラスを確立しました。

- 適応症別では、重症高トリグリセリド血症が2024年のオメガ3処方薬市場規模の62.7%を占め、心血管リスク低減が18.2%のCAGRで成長をリードしました。

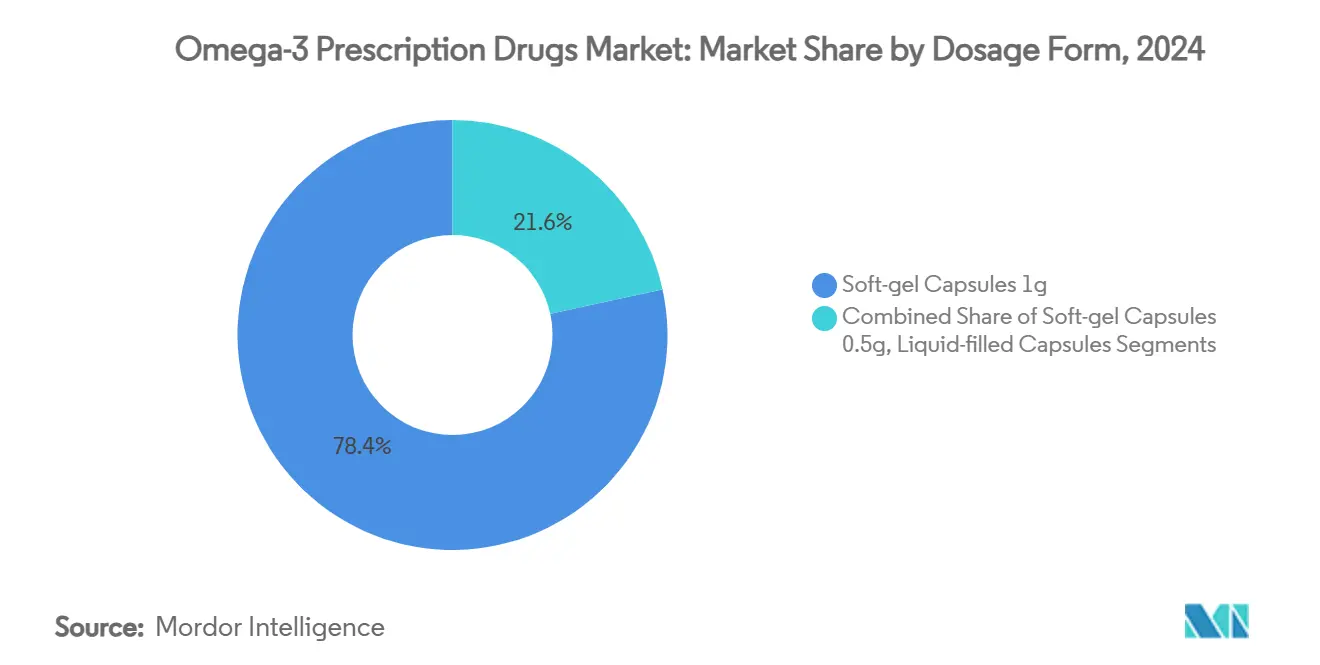

- 剤形別では、1gソフトジェルカプセルが2024年の売上の78.4%を占めましたが、0.5gの小型ジェルが急速に拡大しています。

- 流通チャネル別では、小売・専門薬局が2024年の収益の68.3%を保持し、オンライン・郵便注文販売店が2030年までに11.3%という最高のCAGR予測を示しています。

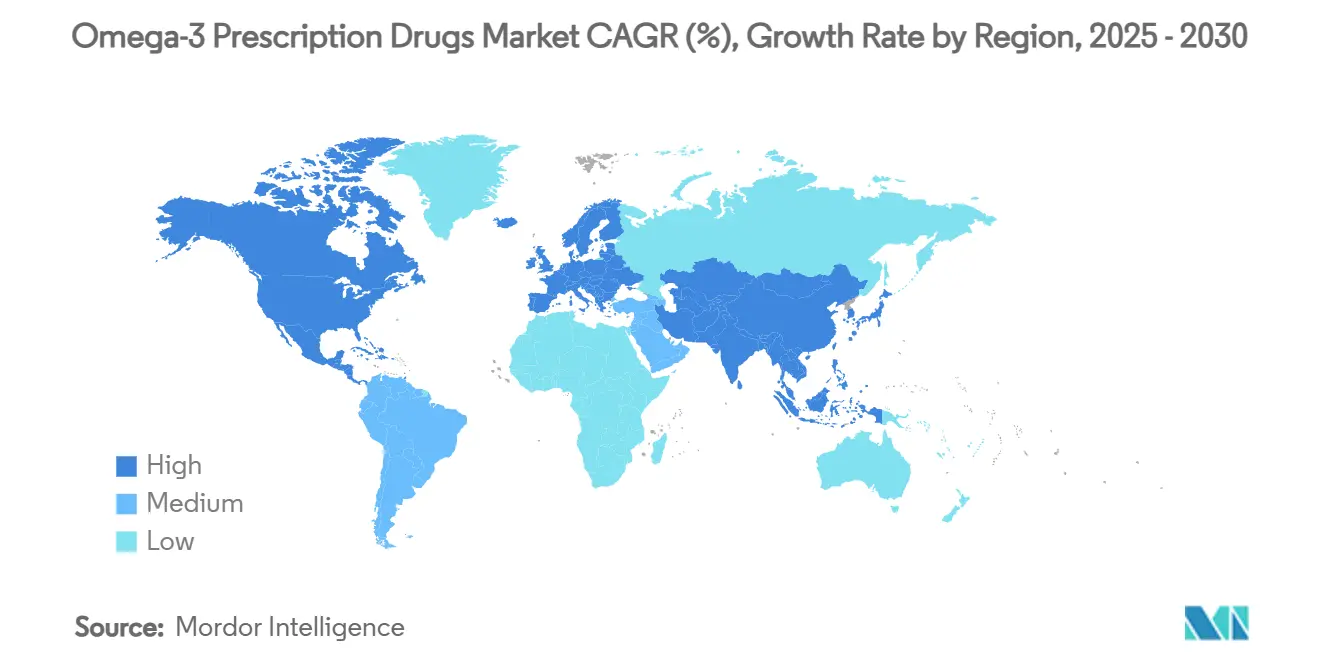

- 地域別では、北米が2024年の世界収益の45.6%を占め、アジア太平洋地域が2030年まで12.5%という最速の地域CAGRを示しています。

世界のオメガ3処方薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EPAのみの薬剤に対するFDA心血管リスクラベルの拡大 | +1.20% | 北米および欧州連合(EU) | 中期(2~4年) |

| 重症高トリグリセリド血症および混合型脂質異常症の有病率の上昇 | +0.80% | 世界 | 長期(4年以上) |

| 臨床医の信頼を高める強力なREDUCE-IT試験の成果データ | +1.00% | 世界 | 短期(2年以内) |

| 後発医薬品参入による新興市場での価格感応型普及の促進 | +0.60% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2~4年) |

| 中国およびその他の未開拓市場でのファーストムーバー承認 | +0.40% | アジア太平洋地域(中国・インドでの早期獲得) | 中期(2~4年) |

| 超高純度EPA/DHA向け特殊ソフトジェル生産能力の拡大 | +0.30% | 世界の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EPAのみの薬剤に対するFDA心血管リスクラベルの拡大

イコサペント酸エチルを広範な心血管リスク低減に承認する米国ラベルは、対象となる成人を約800万人拡大し、受給者の90%以上に対して事前承認なしでメディケアパートDのカバレッジを発動させました。[1]J. Bhatt et al., 「SELECT試験適格性の全国および州別推計」, jamanetwork.org欧州の規制当局は並行した適応症の採用を開始しており、日本とオーストラリアのガイドライン委員会も同様の改訂を検討しています。製品マネージャーは服薬アドヒアランスを高めるために1日1回4gカプセルプログラムを加速させており、契約製造業者は96%以上のEPA純度を達成する高真空蒸留ラインを増強しています。トリグリセリドが最大限のスタチン投与にもかかわらず150mg/dL以上に留まる場合、保険会社はEPAのみの処方に対するステップ療法を免除する傾向が強まっており、先進市場全体での償還追い風を示しています。

重症高トリグリセリド血症および混合型脂質異常症の有病率の上昇

座りがちなライフスタイル、精製炭水化物食、メタボリックシンドロームにより、重症高トリグリセリド血症の発生率が世界的に上昇しています。48カ国342,864人を対象とした2024年オメガ3世界地図分析では、インド、イラン、エジプトにおいて平均オメガ3指数が4%未満という危機的に低い値が報告され、トリグリセリドの上昇および残余心血管リスクとの相関が示されました。[2]オメガ3世界地図研究グループ, 「2024年グローバルオメガ3指数状況」, sciencedirect.com疫学者はこの欠乏を2型糖尿病および非アルコール性脂肪性肝炎の増加と関連付けており、これらの疾患は脂質異常症と頻繁に併発します。ブラジル、インドネシア、サウジアラビアの国家支払者は、スタチン単独では相当な残余リスクが残ることを認識し、処方オメガ3療法のための調達予算を開放しています。製薬会社の医薬情報担当者は、炎症性心代謝プロファイルを管理する循環器専門医に響く、高感度C反応性タンパク質低減に対する併用療法の相加効果を強調しています。

臨床医の信頼を高める強力なREDUCE-IT試験の成果データ

8,179人の患者を対象としたREDUCE-IT試験では、EPA療法をスタチンに追加した場合、最初の心血管イベントが25%相対的に低減し、総虚血イベントが30%減少することが記録されました。[3]米国心臓病学会, 「イコサペント酸エチルによる心血管イベントの低減-REDUCE-IT」, acc.orgその後のサブグループ分析では、ベースラインのLDL-C、年齢、腎機能に関わらず一貫した有益性が確認され、選択的な患者ターゲティングに関する臨床的な躊躇が解消されました。米国、ドイツ、日本のリアルワールドレジストリデータは試験結果と密接に一致しており、日常診療への関連性を強化しています。米国心臓協会および欧州心臓病学会の治療アルゴリズムは、トリグリセリドが150~499mg/dLの範囲にある高リスク成人に対して1日4gのEPAを推奨しています。薬局・治療委員会はこれらの知見を高品質のエビデンスと解釈し、大規模な統合医療提供ネットワーク全体でのフォーミュラリー収載を加速させています。

後発医薬品参入による新興市場での価格感応型普及の促進

Tevaは2024年初頭にブランド品比60%割引で最初のオメガ3酸エチルエステル後発医薬品を導入し、年末までにHikma、Dr. Reddy's、Camberが競合するイコサペント酸エチルカプセルの後発医薬品を発売しました。コスト削減はメキシコ、南アフリカ、フィリピンでの複数月処方を促進し、タイの保険会社はスタチンへの優先補助療法としてEPA療法を償還するようになりました。インドと中国での地域原薬(API)製造はリードタイムを短縮し、輸送費インフレを緩和することで、政府が処方オメガ3薬を国家必須医薬品リストに追加することを促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブランド品の収益性を侵食する特許崖と訴訟 | -1.40% | 北米および欧州連合(EU) | 短期(2年以内) |

| DHA含有製剤に関するLDL-C上昇の懸念 | -0.60% | 世界 | 中期(2~4年) |

| 不安定な海洋油サプライチェーンと持続可能性規制 | -0.40% | 世界のサプライチェーン | 長期(4年以上) |

| GLP-1およびPCSK9薬への支払者の関心シフト | -0.80% | 北米および欧州連合(EU) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ブランド品の収益性を侵食する特許崖と訴訟

2021年の米国最高裁判所によるVascepaの特許回復拒否は後発医薬品への道を開き、2024年までにAmarinの市場価値を95%以上消失させ、人員削減を余儀なくさせました。TevaとHikmaは、Amarinが後発医薬品の発売を遅らせるために添加剤の供給を独占していると非難しており、持続的な法的摩擦を浮き彫りにしています。ブランドメーカーは今や、知的財産の独占性よりも、プロドラッグ結合体やソフトジェルマイクロエマルジョンなどの漸進的なイノベーションに依存してシェアを守っています。

DHA含有製剤に関するLDL-C上昇の懸念

無作為化試験では、ドコサヘキサエン酸によるLDL-Cの3~7%上昇が示されており、循環器専門医は残余リスク管理に純粋なEPAを好む傾向があります。支払者は重症高トリグリセリド血症を超えたEPA+DHA混合製品の償還を拒否することがあり、対象となる数量が狭まっています。製薬会社はEPA主体のブレンドを製剤化することで問題の軽減を試みていますが、科学的なメッセージングは依然として困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:EPAのみの製剤がリーダーシップを確立

EPAのみの製品のオメガ3処方薬市場規模は2024年に市場シェアの52.3%に達し、収益の52.3%に相当しました。EPA+DHA混合カプセルは5億7,400万USDを貢献し、オメガ3カルボン酸が残りを占めました。純粋なEPAはDHAに関連するLDL-Cの上昇を回避し、循環器専門医がLDLベンチマークを損なうことなく残余リスクに対処できるようにします。パイプライン候補はカプセル1本あたり1.2~1.4gのEPAを提供し、二次予防患者の多剤併用レジメンを簡素化する1日1回療法を約束しています。

成長見通しは、ほとんどの脂質異常症症例を管理するプライマリケア医の間での認知拡大にかかっています。医学教育プログラムは、REDUCE-IT試験と同様のイベント低減効果を示すリアルワールドエビデンスを強調しており、試験と実践のギャップを懸念する臨床医に響いています。メーカーはそのようなデータとリベート契約を組み合わせて、薬局給付管理者を説得しています。フォーミュラリーの継続的なサポートを前提とすると、EPAのみのサブセグメントは15.4%のCAGRを記録し、より広いオメガ3処方薬市場内での過半数シェアを固めると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:心血管リスク低減が急増

重症高トリグリセリド血症は2024年のオメガ3処方薬市場シェアの62.7%を占めました。これは支払者がトリグリセリド500mg/dL以上に対してのみ療法を長期間償還してきたためです。ラベル拡大後、心血管リスク低減は現在最も急峻な成長を記録しており、収益は2030年までに3倍になると予測されています。メディケアがスタチン治療を受けた適格患者の数量制限を緩和した後、このカテゴリーの処方量は米国で既に月間340万件を超えています。

国際学会はトリグリセリド150~499mg/dLを修正可能な残余リスクとして分類するようになっており、EPAをガイドラインで義務付けられた選択肢へと変えています。カナダのプライマリケアクリニックにおける電子医療記録のプロンプトは、統合リスクスコア計算機の導入後に処方率を22%改善しました。この変化は、脂質異常症に対する反応的ではなく積極的なスタンスを反映しており、療法を予防に向けて上流に移動させています。心血管への応用に割り当てられたオメガ3処方薬市場規模は、したがって今後10年間で他のすべてのサブセグメントを上回ると予測されています。

剤形別:高効力ソフトジェルがコンプライアンスを再形成

従来の1gソフトジェルが2024年の市場シェアの78.4%を生み出しましたが、コンプライアンス監査では患者の18%がカプセルが大きすぎると感じ、早期中断につながっていることが示されました。その結果、600mg EPAを含む高効力0.5gソフトジェルが9.0%のCAGRを示しています。この改良製剤は、1グラムあたりより多くの原薬を詰め込み、魚油の後味を排除する新しいマイクロエマルジョン技術を活用しています。液体充填シロップおよび懸濁液は2%未満のシェアを占め、小児てんかんおよび老人性嚥下障害のケースに対応しています。

メーカーはまた、宗教的およびビーガンの好みに対応するために植物由来のカプセル素材をテストし、人口統計的なリーチを広げています。カナダとスペインの契約成形業者は、病院グループ購買組織の持続可能性指標を満たすために完全リサイクル可能なブリスターパックを試験しています。これらのイノベーションはアドヒアランスを強化し、慢性心血管管理パラダイムにおいて重要な生涯療法価値を高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル調剤が勢いを増す

小売・専門薬局は2024年の世界売上高の68.3%を管理しました。これは心血管リスク処方箋が空腹時トリグリセリド検査および用量調整に関するカウンセリングを必要とすることが多いためです。しかし、オンラインおよび郵便注文薬局は、メディケアおよび国民保健サービスのコスト削減イニシアチブの下での90日分供給インセンティブに後押しされて急速に拡大しています。病院薬局は急性冠症候群後に退院した患者にとって重要性を保っており、継続性を改善するために退院前にEPA療法が開始されます。

デジタルプラットフォームは、接続された家庭用コレステロール計からのバイオメトリックデータ統合を活用し、個人の脂質トレンドに基づいて補充リマインダーを送信します。この付加価値モニタリングは実店舗との差別化を図り、テクノロジーに精通したコホートに訴求します。支払者がアウトカムベースの契約に報いるにつれて、テレメトリー対応の調剤はオメガ3処方薬市場の浸透をさらに促進するはずです。

地域分析

北米は2024年の売上の45.6%を生み出し、早期のFDA承認、ガイドラインの整合性、およびスタチン治療を受けた高トリグリセリド患者の95%近くをカバーする商業保険を反映しています。この地域のオメガ3処方薬市場規模は、後発医薬品が単価下落にもかかわらず数量を刺激することで4.7%のCAGRで上昇すると予測されています。カナダの公的フォーミュラリーは2024年半ばまでに全州でイコサペント酸エチルを追加し、メキシコは二次予防のためにセグロ・ポプラルの下でEPA後発医薬品をリストアップし、低所得層の手頃な価格を改善しました。

欧州は収益で2位にランクされていますが、成長は不均一です。ドイツと英国はEPA療法を品質アウトカムフレームワークに統合し、普及を加速させています。対照的に、イタリアとスペインはより厳格な費用対効果の閾値を課し、病院へのアクセスを遅らせています。欧州委員会の共通漁業政策が工業用カタクチイワシの漁獲量を制限しているため、持続可能性規制が複雑さを加えています。KD Pharmaの海洋脂質買収は地域供給を確保し、バリューベース購買グループをターゲットとした製品発売を支えています。

アジア太平洋地域は12.5%のCAGR予測で最もダイナミックな軌道を示しています。中国の2024年承認は、既存の療法では十分に対応されていない大規模な中程度トリグリセリド患者層を開放しました。地域パートナーのEddingPharmはJDヘルスなどのソーシャルコマースチャネルを活用して地方の郡に到達する計画であり、省レベルの入札により2026年までにEPAが償還フォーミュラリーに追加される可能性があります。インドの栄養補助食品表示に対するより厳格な審査は、特に都市部の糖尿病コホートの間で処方薬への需要を誘導する可能性があります。日本、韓国、オーストラリアは、体系的な脂質異常症スクリーニングと心血管疾患リスクを高める急速な高齢化人口動態を通じて安定した成長を維持しています。

競合環境

特許満了により、オメガ3処方薬市場は高集中から中程度の集中へと移行しました。Amarin、GlaxoSmithKline、AstraZenecaは依然として強い医師への影響力を持っていますが、複数の後発医薬品発売後、これらの合計シェアは50%を下回りました。Teva、Hikma、Dr. Reddy's、Camberは積極的な価格設定とサプライチェーンを短縮する地域製造拠点で競争しています。契約開発プレーヤーのCatalentとThermo Fisherは、新規参入者にターンキーの微粉砕、分子蒸留、ソフトジェルカプセル充填サービスを提供することで重要なイネーブラーとして台頭しています。

戦略的統合が加速しています。KD Pharmaの2024年7月のDSM-Firmenichの海洋脂質事業買収は、ペルーとカナダのMEG-3生産能力を確保し、原油供給を保証しながら栄養補助食品のスケール効率を獲得しました。Yield10のUSDA認可によるEPA産生カメリナは不安定な漁業への陸上代替を提供し、複数の製薬会社がESGリスクを軽減することを目的としたオフテイク契約を交渉しています。訴訟は依然として激しく、TevaはAmarinが添加剤サプライヤーに対して反競争的な操作を行っていると非難しており、有利なコストポジションをめぐる継続的な法的争いを浮き彫りにしています。

マーケティング戦略は、単純なトリグリセリド低下を超えた差別化をますます強調しています。ブランドメーカーはGLP-1薬との直接比較試験に投資し、代替ではなく補完性を強調しています。後発医薬品は参照製品との同等性を示すリアルワールドエビデンスに焦点を当て、処方者の採用を容易にしています。医療システムがバリューベースケアへと移行するにつれて、臨床データとデジタルアドヒアランスソリューションを組み合わせた企業が優先プロバイダー契約を確保する可能性が高いです。

オメガ3処方薬産業のリーダー

Amarin Corporation plc

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Hikma Pharmaceuticals PLC

AstraZeneca plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:DSM-Firmenichが、より小さなカプセル形式を可能にする高効力DHA成分Life's DHA B54-0100を発表しました。

- 2024年7月:KD Pharma Groupが、ペルーとカナダのMEG-3施設を含むDSM-Firmenichの海洋脂質部門を買収しました。

- 2024年7月:Amarinのパートナーであるエディングファームが中国本土でのVascepaのNMPA承認を受け、1,500万USDのマイルストーン支払いが発動されました。

- 2024年3月:Yield10 BioscienceがEPAおよびDHAを産生するカメリナ品種についてUSDA-APHISの認可を取得し、持続可能な陸上供給ルートを開拓しました。

世界のオメガ3処方薬市場レポートの範囲

| EPAのみ(イコサペント酸エチル) |

| EPA+DHAエチルエステル |

| オメガ3カルボン酸 |

| パイプライン高濃縮製剤 |

| 重症高トリグリセリド血症(500mg/dL以上) |

| 心血管リスク低減(スタチン服用下でのトリグリセリド150mg/dL以上) |

| その他の脂質異常症 |

| ソフトジェルカプセル1g |

| ソフトジェルカプセル0.5g |

| 液体充填カプセル・懸濁液 |

| 病院薬局 |

| 小売・専門薬局 |

| オンライン・郵便注文薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | EPAのみ(イコサペント酸エチル) | |

| EPA+DHAエチルエステル | ||

| オメガ3カルボン酸 | ||

| パイプライン高濃縮製剤 | ||

| 適応症別 | 重症高トリグリセリド血症(500mg/dL以上) | |

| 心血管リスク低減(スタチン服用下でのトリグリセリド150mg/dL以上) | ||

| その他の脂質異常症 | ||

| 剤形別 | ソフトジェルカプセル1g | |

| ソフトジェルカプセル0.5g | ||

| 液体充填カプセル・懸濁液 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売・専門薬局 | ||

| オンライン・郵便注文薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

オメガ3処方薬市場の現在の価値はいくらですか?

市場は2025年に14億6,000万USDと評価されており、2030年までに19億8,000万USDに達すると予測されています。

どの製剤が売上をリードしていますか?

EPAのみの製品は、有利な心血管アウトカムプロファイルにより2024年収益の52.3%をリードしています。

アジア太平洋地域が最も成長の速い地域と見なされる理由は何ですか?

中国の2024年イコサペント酸エチルの規制承認と新興経済国全体での医療カバレッジの拡大が、12.5%の地域CAGR予測を牽引しています。

重症高トリグリセリド血症を超えた処方成長を促進する主要因は何ですか?

拡大された心血管リスクラベリングは、トリグリセリドが150mg/dLという低い値のスタチン治療を受けた成人をカバーするようになり、対象となる患者層を大幅に拡大しています。

サプライチェーンにおける持続可能性の問題はどのように取り組まれていますか?

企業は、野生漁業への依存を減らすためにEPAおよびDHAを産生する藻類発酵およびUSDA認可のカメリナ作物に投資しています。

後発医薬品参入はブランドの市場シェアを脅かしますか?

後発医薬品は価格圧力をかけますが、ブランドは優れたアウトカムデータ、高効力製剤、アドヒアランスサポートプログラムを通じて優位性を維持しています。

最終更新日: