橋本甲状腺炎治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

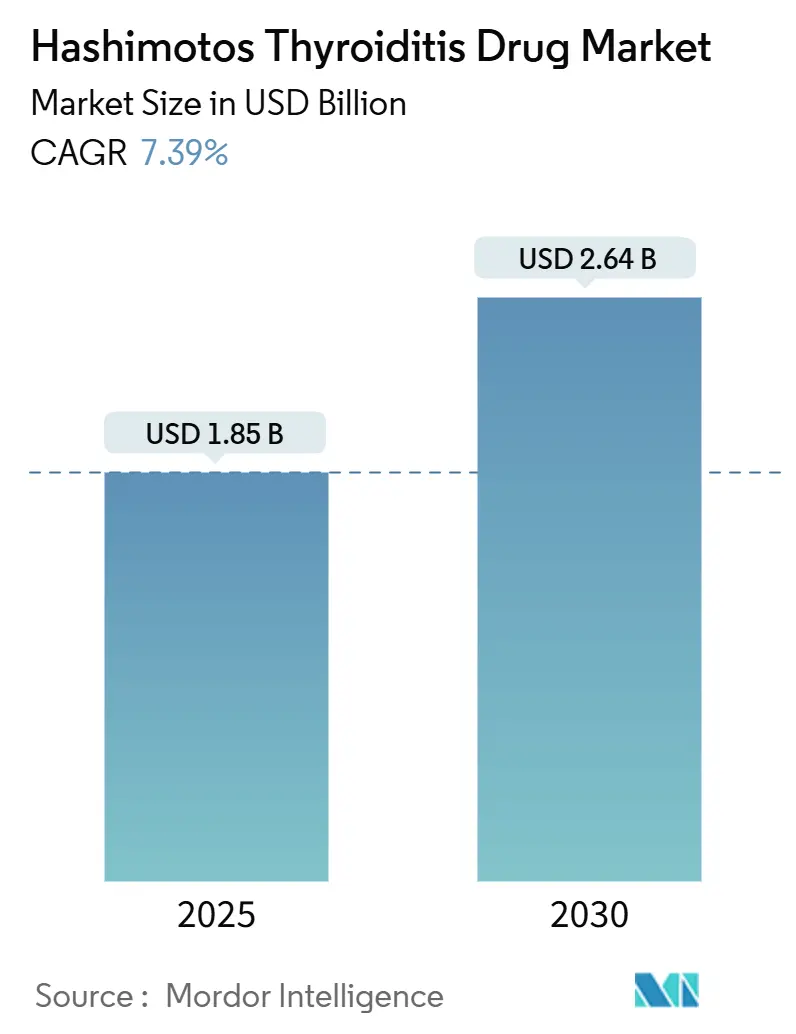

| 市場規模 (2025) | 1.85 十億米ドル |

| 市場規模 (2030) | 2.64 十億米ドル |

| 成長率 (2025 - 2030) | 7.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる橋本甲状腺炎治療薬市場分析

世界の橋本甲状腺炎治療薬市場規模は2025年に18億5,000万USDとなり、2030年までに26億4,000万USDに達すると予測されており、同期間において7.39%のCAGRを反映しています。自己免疫性甲状腺疾患の罹患率増加、臨床医による新規LT4+LT3配合療法の採用、および新たな甲状腺ホルモン受容体モジュレーターの治療ツールボックスへの参入に伴い、需要は拡大しています。TSHが正常化しているにもかかわらず患者症状が持続することから、末梢T3レベルを精密に調整できる標的薬の試験が促進されており、差別化された作用機序のためのホワイトスペースが生まれています。2024年~2025年のサプライチェーン混乱はレボチロキシン製造における脆弱性を露呈し、医師が液剤LT4、ソフトゲルカプセル、乾燥甲状腺エキスを検討するきっかけとなり、それぞれがプレミアム価格を形成しています。同時に、アプリベースのアドヒアランスモニタリングと組み合わせた直接消費者向けテレヘルスモデルが処方箋リフィル率を向上させ、国際的なアクセスを拡大しています。最後に、ジェネリック薬の治療的同等性を確認する規制当局主導のリアルワールドエビデンスが支払者の圧力を緩和しつつも、ブランドロイヤルティへの影響は限定的であり、既存企業の価値を維持しています。

主要レポートのポイント

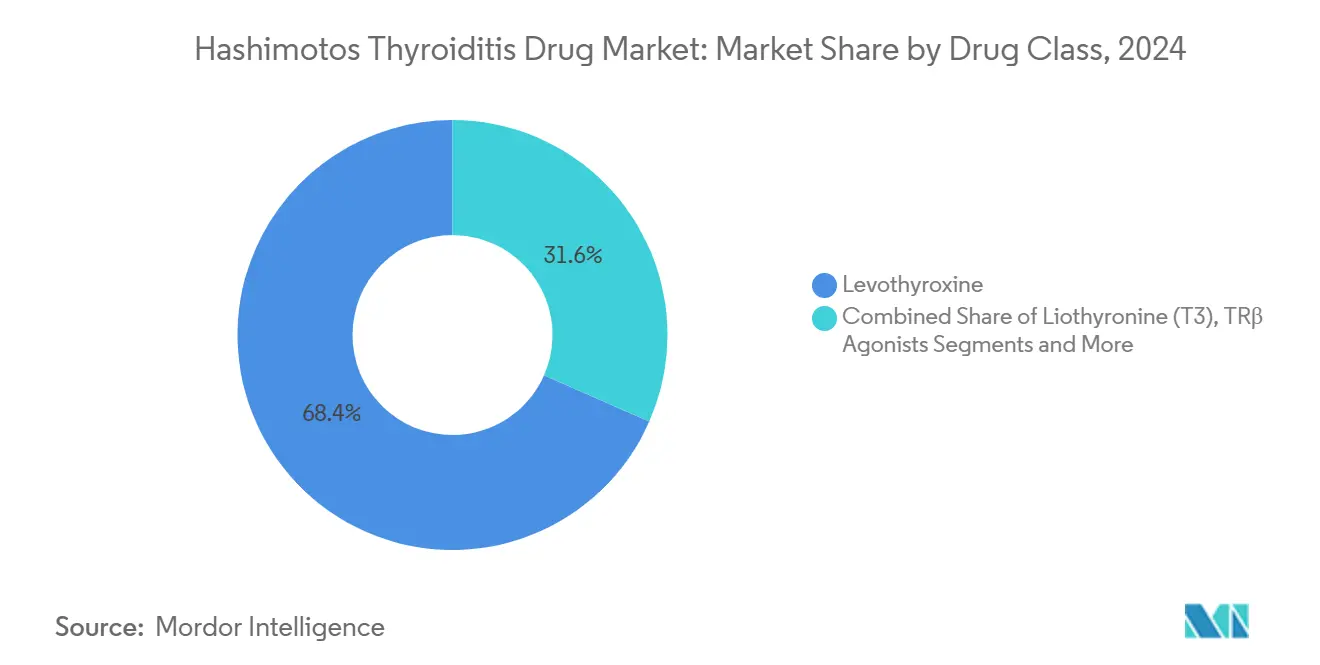

- 薬剤クラス別では、レボチロキシンが2024年の橋本甲状腺炎治療薬市場シェアの68.41%を占めてトップとなり、TRβアゴニストは2030年にかけて10.47%のCAGRで進展しています。

- 剤形別では、錠剤が2024年の橋本甲状腺炎治療薬市場規模の61.23%を占め、液剤は11.46%のCAGRで増加しています。

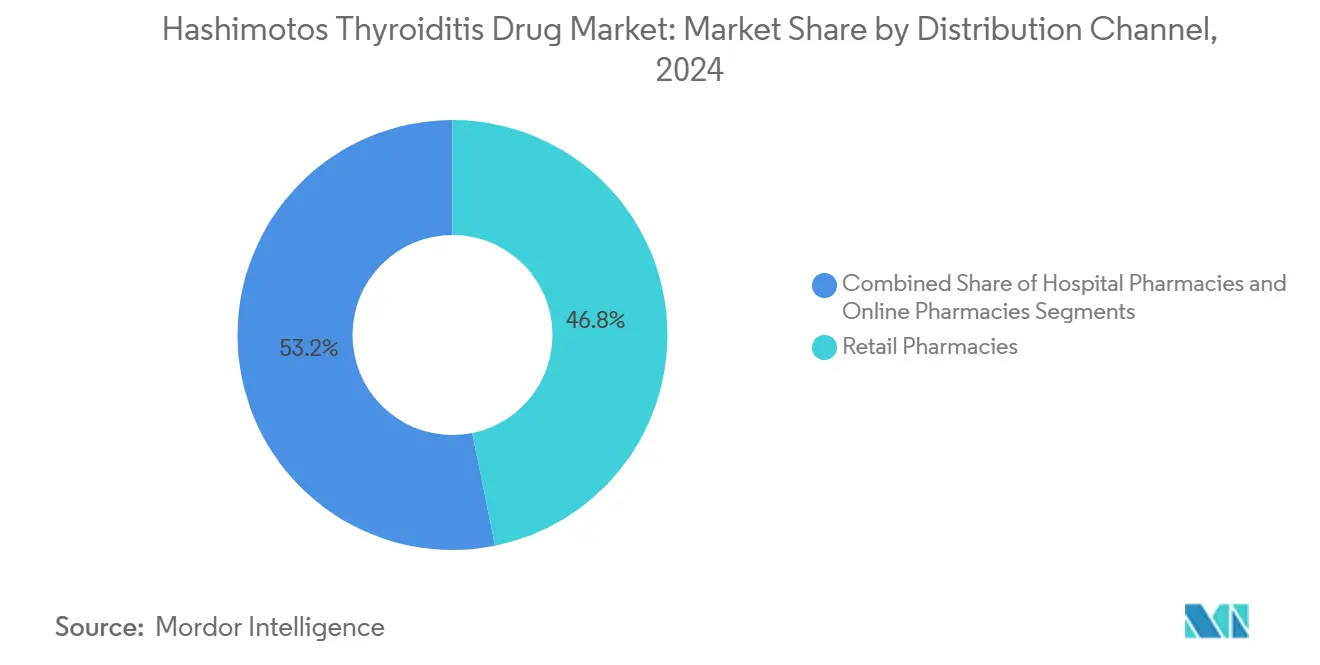

- 流通チャネル別では、小売薬局が2024年に46.84%の収益シェアを保持し、オンライン薬局が11.94%のCAGRで最も速い成長を示しています。

- 患者層別では、成人が2024年の橋本甲状腺炎治療薬市場の67.31%のシェアを獲得し、小児セグメントは10.48%のCAGRで進展しています。

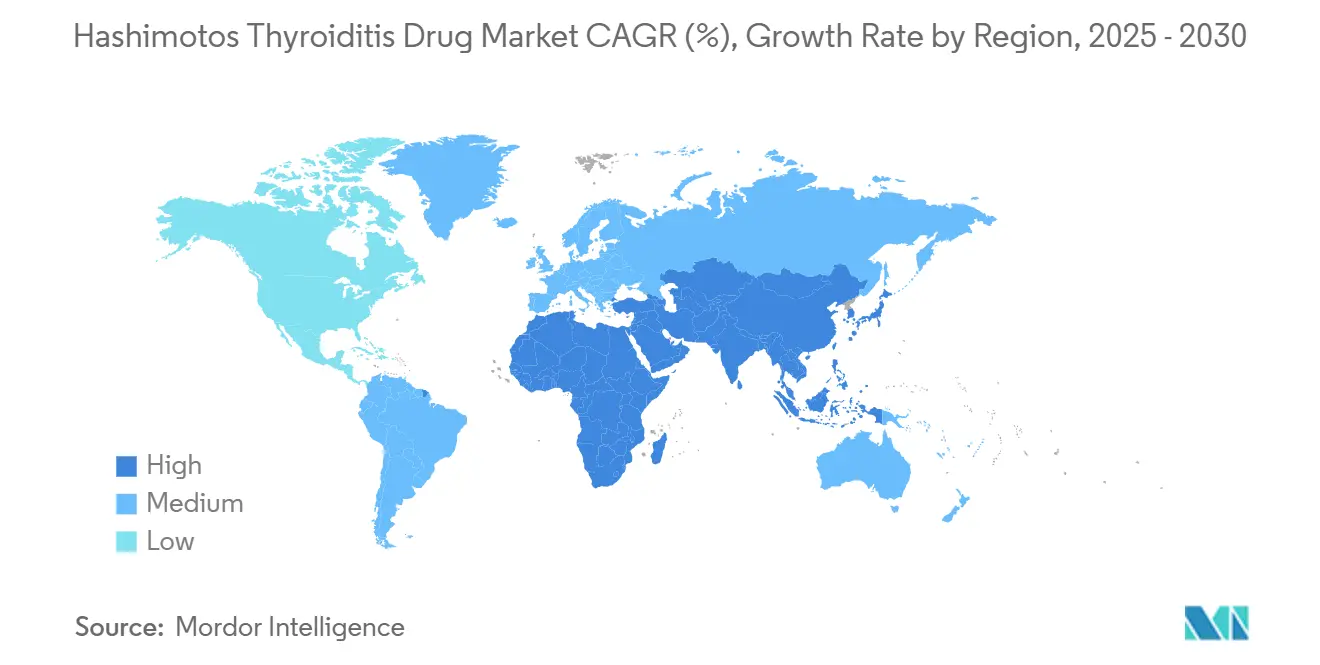

- 地域別では、北米が2024年に38.52%のシェアで引き続き優位を保っていますが、アジア太平洋地域が2030年にかけて最も速い9.41%のCAGRを示しています。

世界の橋本甲状腺炎治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己免疫性甲状腺疾患の罹患率上昇 | +1.8% | 世界全体;北米・欧州で最も顕著 | 長期(4年以上) |

| レボチロキシン(T4)の高い処方量 | +1.5% | 北米主導で世界全体 | 中期(2~4年) |

| 認知度の向上と国家スクリーニングプログラムの拡充 | +1.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2~4年) |

| 個別化されたLT4+LT3配合療法へのシフト | +1.0% | 北米・欧州;アジア太平洋地域へ拡大 | 長期(4年以上) |

| 液剤・ソフトゲルT4製剤によるアドヒアランス向上 | +0.9% | 世界全体;先進国市場での早期普及 | 短期(2年以内) |

| TRβ選択的アゴニストの併存疾患への転用 | +0.8% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自己免疫性甲状腺疾患の罹患率上昇

がん免疫療法は意図せず甲状腺に注目を集めています。チェックポイント阻害剤を投与された患者のうち甲状腺免疫関連有害事象(irAE)を発症した98%が橋本病の病理を呈しており、内分泌科診療に新たな患者流入をもたらしています。[1]Wenwen Gong、「PD-1/PD-L1阻害剤治療後の甲状腺免疫関連有害事象のリスク因子と転帰」、BMC内分泌疾患、biomedcentral.com 先進国における人口高齢化は、加齢とともに免疫調節異常が強まることからこの基盤を拡大しています。一方、AI駆動のパターン認識ツールが一次医療においてTSHの微妙な変動を検出し、診断の遅延を短縮して治療対象人口を拡大しています。[2]Mohammad H. Dabbaghmanesh、「人工知能を用いた甲状腺疾患管理への道を照らす」、Shiraz E-Med J.、semj.sums.ac.ir これらの進歩は、より多くの無症候性症例が積極的な薬物療法管理に移行するにつれて、橋本甲状腺炎治療薬市場を総体的に拡大させています。また、過剰補充に伴う長期的な骨および心臓リスクを最小化する治療法への需要も高まっています。最後に、腫瘍学と内分泌学のデータを統合した疫学レジストリが、支払者を早期介入へと誘導するリアルワールドエビデンスを提供し、薬剤使用量の成長を持続させています。

レボチロキシン(T4)の高い処方量

レボチロキシンが米国で4番目に多く調剤される薬剤であり、年間8,240万件の処方が1,810万人の患者に提供されているという事実は、この薬剤の圧倒的な存在感を改めて示しています。用量調整が生涯にわたるため、各患者が繰り返し処方を受けることになり、ブランド品および承認済みジェネリック品の参入を促す安定したキャッシュフローを強化しています。Synthroid単独でも米国処方箋の約82%を占めており、狭い治療域の状況において知覚される一貫性が価格を上回ることを示しています。用量調整中に6~12週ごとのTSH検査が必要という高い監視負担も、薬物療法に関連する検査および診察収益を押し上げています。これらの要因が総体的にレボチロキシンの優位性を強固にしていますが、同時に錠剤負担を軽減し受診頻度を減らす代替薬に対する未充足ニーズを露呈しています。この二面性が橋本甲状腺炎治療薬市場を動的に保ち、従来の処方量と差別化された新規参入者のためのスペースを融合させています。

認知度の向上と国家スクリーニングプログラムの拡充

中国、インド、および湾岸諸国のいくつかの政府が、大規模データセットを一次医療で分析できるデジタル診断技術に後押しされ、定期健康診断に甲状腺機能検査を組み込んでいます。中国の臨床試験登録には2009年から2022年の間に65件の活発な甲状腺研究が登録されており、そのうち21件が橋本甲状腺炎を含む非腫瘍性疾患を対象としています。早期発見プラットフォームはD2 Thr92Ala変異の遺伝子スクリーニングを統合し、LT4単剤療法が残存症状を残す可能性があるかどうかを判断する情報を提供しています。スクリーニングがアジアの農村部に浸透するにつれて罹患率は上昇しているように見えますが、真の要因は疾患の爆発的増加ではなく症例の発見です。この監視体制は早期処方につながり、患者の治療経路における収益を前倒しにし、治療対象有病率の総計を増加させています。地域の甲状腺機能低下症負担を報告するインタラクティブな公衆衛生ダッシュボードは、国家処方集に掲載された医薬品への資金調達をさらに促進し、橋本甲状腺炎治療薬市場内の数量を増加させています。

個別化されたLT4+LT3配合療法へのシフト

患者報告アウトカム調査では、甲状腺機能低下症の成人の52%が、臨床医がTSHを「正常化」と判断している場合でも配合療法を好むことが示されており、生化学的コントロールと症状緩和の間のギャップを浮き彫りにしています。徐放性リオチロニン候補薬はT3プロファイルを平滑化し、従来のレジメンを制限していた動悸を軽減しています。[3]Fereidoun Azizi、「レボチロキシンと徐放性リオチロニンの配合製剤」、BMC内分泌疾患、springeropen.com 推定40万人の米国患者(10年前の2倍)がすでに何らかのLT4+LT3プロトコルに依存しており、新規参入者のためのアンカー市場を形成しています。規制当局は持続的な症状を有する患者向けのガイドラインで配合療法に言及し始めており、償還を解放する正当性を付与しています。製薬企業にとっての魅力は、生活の質の向上と説得力のあるリアルワールドエビデンスによって正当化されるプレミアム価格設定にあります。これらの要因が配合製品を橋本甲状腺炎治療薬市場内で最も急速に拡大するニッチの一つへと押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(-%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的同等性への懸念によるジェネリック代替の抑制 | -1.2% | 世界全体;北米で顕著 | 中期(2~4年) |

| 甲状腺薬に対する厳格な効力・安定性規制 | -0.8% | 世界全体;先進国市場でより厳格 | 長期(4年以上) |

| 豚由来乾燥甲状腺エキス原薬のサプライチェーンの脆弱性 | -0.6% | 北米・欧州 | 短期(2年以内) |

| 栄養補助食品・ライフスタイル介入の普及拡大 | -0.4% | 世界全体;先進国市場主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生物学的同等性への懸念によるジェネリック代替の抑制

FDAが治療的同等性を証明するデータを提示しているにもかかわらず、ブランド品からジェネリック品へ、またはジェネリック品間の切り替えがTSHの変動を引き起こし、医師を不安にさせ、繰り返しの検査や用量調整につながる可能性があります。2024年にレボチロキシンを製造する施設に対して発行された警告書は、処方者の信頼をさらに損なっています。病院は薬剤師に対して患者を単一メーカーの製品に維持するよう指示することが多く、低コスト参入者の数量を減少させ、価格競争を制限しています。この障壁はブランド収益を保護しますが、より広範なコスト主導の採用を抑制し、橋本甲状腺炎治療薬市場における全体的な数量成長を抑えています。支払者はブランド品への高い支出とホルモン変動の臨床リスクの間で板挟みになっており、その結果、慎重な代替方針が抑制を持続させています。

甲状腺薬に対する厳格な効力・安定性規制

USPおよびEPはいずれも、レボチロキシンのバッチが有効期限まで95~105%の効力を維持することを要求しており、この規格は複数のリコールを受けて2024年に強化されました。製造業者は分解を見越して錠剤を過剰充填する必要があり、原薬の消費量とコストが増加しています。熱、光、湿度ストレスに関する長期バリデーション試験は開発タイムラインを延長し、小規模参入者を阻んでいます。ICH M13A生物学的同等性ガイダンスによる規制の調和は、申請書類の形式を合理化する一方で、均一な高水準基準を施行し、コンプライアンス支出を増加させています。総体的に、厳格な安定性要件は短期的な競争激化を抑制しつつも供給の柔軟性を制限し、橋本甲状腺炎治療薬市場における急速な価格下落を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:従来のホルモン療法を超えたイノベーション

レボチロキシンは2024年の橋本甲状腺炎治療薬市場シェアの68.41%を支配し、一次補充療法としての定着を裏付けています。それにもかかわらず、TRβアゴニストコホートは10.47%のCAGRを示しており、受容体選択的調節および代謝性併存疾患管理へのパラダイムシフトを示しています。このセグメントの急速な成長は、LT4数量を侵食するのではなく補完する高付加価値処方箋を追加することで、橋本甲状腺炎治療薬市場規模全体を拡大させています。

LT4+LT3配合療法は残存症状が持続するニッチな領域を占めており、その普及は心血管への懸念を軽減する徐放性T3製剤によって支えられています。乾燥甲状腺エキスは供給の信頼性に制限があるものの、生化学的目標よりも定性的な症状緩和を重視する忠実なユーザー基盤を維持しています。リオチロニン単剤療法は甲状腺がんの抑制などの特殊なシナリオに限定されています。総体的に、薬剤クラスの多様化が競争環境を変革していますが、レボチロキシンの大量処方量が引き続き橋本甲状腺炎治療薬市場を支えています。

注記: 全セグメントのシェアはレポート購入後に入手可能

剤形別:液剤が吸収障壁を克服

錠剤は2024年の橋本甲状腺炎治療薬市場規模の61.23%のシェアを占めており、数十年にわたる医師の親しみやすさと支払者の処方集への掲載によるものです。しかし液剤は11.46%のCAGRで上回っており、胃内pH変動や食事の干渉を回避し、より柔軟な投与スケジュールを可能にするためです。ソフトゲルカプセルのニッチも繁栄しており、乳糖不耐症やセリアック病の患者を対象とし、需要をさらに細分化しています。

注射用レボチロキシンは粘液水腫性昏睡の病院使用に限定されていますが、現在IND審査中の皮下デポシステムを通じてR&Dの注目を集めています。イノベーターはこれらの新規デリバリー形態を、多剤併用または嚥下障害を抱える集団に特に有効なアドヒアランスソリューションとして位置付けています。エビデンスが蓄積されるにつれて、処方集委員会は高い取得コストと入院減少による下流の節約を比較検討し、橋本甲状腺炎治療薬市場内での液剤およびソフトゲルの勢いを強化しています。

流通チャネル別:デジタルアクセスが調剤パターンを再編

小売店舗は2024年に世界収益の46.84%を支配し、薬剤師によるカウンセリングと保険統合によって維持されています。それにもかかわらず、オンライン薬局は11.94%のCAGRで拡大しており、電子処方箋を発行し甲状腺薬の当日配送を手配するテレメディシン診察を活用しています。月次リフィルが必要な慢性療法では、サブスクリプションモデルが摩擦を軽減してアドヒアランスを強化し、患者一人当たりのフィル率向上につながっています。

病院薬局は産後甲状腺炎および入院患者の用量調整を担っていますが、外来ケアの優位性の中でその成長は遅れています。製造業者がデジタルクリニックと直接提携するハイブリッド流通モデルが台頭しています。AcellaとPaloma Healthの協力関係は、バーチャル内分泌科受診と玄関先への配送を組み合わせたクローズドループシステムを例示しており、橋本甲状腺炎治療薬市場の新たな競争フロンティアを形成しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

患者層別:早期介入がライフタイムバリューを形成

18~64歳の成人が2024年収益の67.31%を生み出しており、疾患罹患率のピークと定期的なモニタリングおよびプレミアム製剤を支える活発な労働力参加が反映されています。小児処方は数量では小さいものの、成長障害への意識の高まりが早期スクリーニングを促進するため10.48%のCAGRをもたらしています。小児の用量柔軟性は液剤LT4を好み、持続的な低正常T3を有する若年者へのLT4+LT3配合療法の拡大が患者一人当たりの価値をさらに高める可能性があります。

高齢患者は多剤併用に直面しており、心房細動を避けるための慎重な用量調整が必要です。一方、妊婦は妊娠期特有の用量増量が必要です。年齢、体重、遺伝的多型および併存疾患を統合した個別化アルゴリズムが、ライフステージ全体にわたる治療を精緻化し、臨床アウトカムを向上させ、特定ブランドへの患者ロイヤルティを強固にするために開発中です。この人口統計的な個別化が橋本甲状腺炎治療薬市場内での長期的な利用を確保しています。

地域分析

北米は2024年に38.52%の収益シェアを維持しており、ブランドロイヤルティと保険適用がジェネリック侵食を相殺しています。しかし、米国とカナダの両国でのレボチロキシンの慢性的な不足がサプライチェーンの脆弱性を示し、臨床医を輸入代替品や液剤製剤へと向かわせています。

アジア太平洋地域は9.41%のCAGRで速度競争に勝っており、より広範な保険制度、自己免疫罹患率を高める都市化したライフスタイル、およびオーストラリアの順次ジェネリック承認に例示される規制加速によるものです。中国の甲状腺臨床試験の急増は国内イノベーションを強調しており、インドの先進的な糖尿病・甲状腺クロスオーバー薬への開放性は洗練された処方基盤を示しています。

欧州は強力な薬価裁定を伴う成熟したガイドライン主導の消費を示していますが、新たな生物学的同等性の調和が汎地域ジェネリックの市場投入期間を短縮できます。対照的に、中東・アフリカおよび南米は断片的な保険適用によって数量が制約されていますが、テレヘルスの普及が農村部の需要を徐々に解放しています。総体的に、地理的な異質性が複数の成長ベクターを確保し、世界の橋本甲状腺炎治療薬市場を持続させています。

競争環境

ブランドレボチロキシン、承認済みジェネリック、専門甲状腺プレーヤー、および代謝疾患新興企業がマインドシェアを争う中、競争の激しさは中程度の水準にあります。Synthroidは一貫性のメッセージング、サンプルプログラム、および強力な内分泌科医エンゲージメントを活用して米国でほぼ独占的なシェアを維持しています。

パイプラインの差別化は代謝的メリットを持つTRβを標的とするバイオテック企業の間で見られます。Viking Therapeuticsの知的財産に関する訴訟での勝利は、後発参入者を阻止し投資家の信頼を強化しています。同時に、Jerome Stevens PharmaceuticalsによるThyquidityの買収はその内分泌フランチャイズを拡大し、以前の液剤製剤不足を緩和して供給の信頼性を強固にしました。

Paloma Healthのようなデジタルファーストプロバイダーは垂直統合を導入し、テレ診察から薬剤配送およびデジタルフォローアップまで患者関係を所有しています。このサービスバンドルは従来の薬局マージンを脅かし、既存企業にオムニチャネル提供の探索を迫っています。進化する橋本甲状腺炎治療薬市場においてデータ、流通、差別化を争うステークホルダーとして、M&Aおよびコマーケティングアライアンスが増加する可能性があります。

橋本甲状腺炎治療薬産業リーダー

AbbVie Inc.

Merck KGaA

Pfizer Inc.

Viatris

Lannett Company, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Jerome Stevens PharmaceuticalsがAzurity PharmaceuticalsからThyquidity(レボチロキシンナトリウム経口液剤)を買収し、液剤製剤ポートフォリオを強化し全国的な供給を安定させました。

- 2025年3月:Clayman甲状腺センターが毎年3月の第2水曜日に橋本病啓発デーを開始し、早期発見と患者教育の向上を目指しています。

世界の橋本甲状腺炎治療薬市場レポートの範囲

| レボチロキシン(T4) |

| リオチロニン(T3) |

| LT4+LT3配合 |

| 乾燥甲状腺エキス |

| TRβアゴニスト |

| その他 |

| 錠剤 |

| ソフトゲルカプセル |

| 液剤 |

| 注射剤 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 成人(18~64歳) |

| 小児(18歳未満) |

| 妊婦 |

| 高齢者(65歳以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | レボチロキシン(T4) | |

| リオチロニン(T3) | ||

| LT4+LT3配合 | ||

| 乾燥甲状腺エキス | ||

| TRβアゴニスト | ||

| その他 | ||

| 剤形別 | 錠剤 | |

| ソフトゲルカプセル | ||

| 液剤 | ||

| 注射剤 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 患者層別 | 成人(18~64歳) | |

| 小児(18歳未満) | ||

| 妊婦 | ||

| 高齢者(65歳以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の橋本甲状腺炎治療薬市場の現在の価値はいくらですか?

市場は2025年に18億5,000万USDと評価されており、2030年までに26億4,000万USDに達すると予測されています。

市場はどのくらいの速さで成長すると予想されますか?

年平均成長率は2025年から2030年の間に7.39%と予測されています。

世界の売上をリードする薬剤クラスはどれですか?

レボチロキシンは2024年に68.41%の市場シェアで引き続き優位を保っています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が最も急速に成長している地域であり、2030年にかけて9.41%のCAGRを記録すると予測されています。

液剤レボチロキシン製剤が注目を集めている理由は何ですか?

食事や酸分泌抑制療法に合わせた柔軟な投与が可能であり、アドヒアランスとTSH安定性を向上させます。

LT4+LT3配合療法への関心を高める要因は何ですか?

患者の約半数が単剤療法で持続的な症状を報告しており、徐放性T3製剤が以前の安全性への懸念に対処しています。

最終更新日: