実験室用化学品の市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.09 十億米ドル |

| 市場規模 (2031) | 37.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

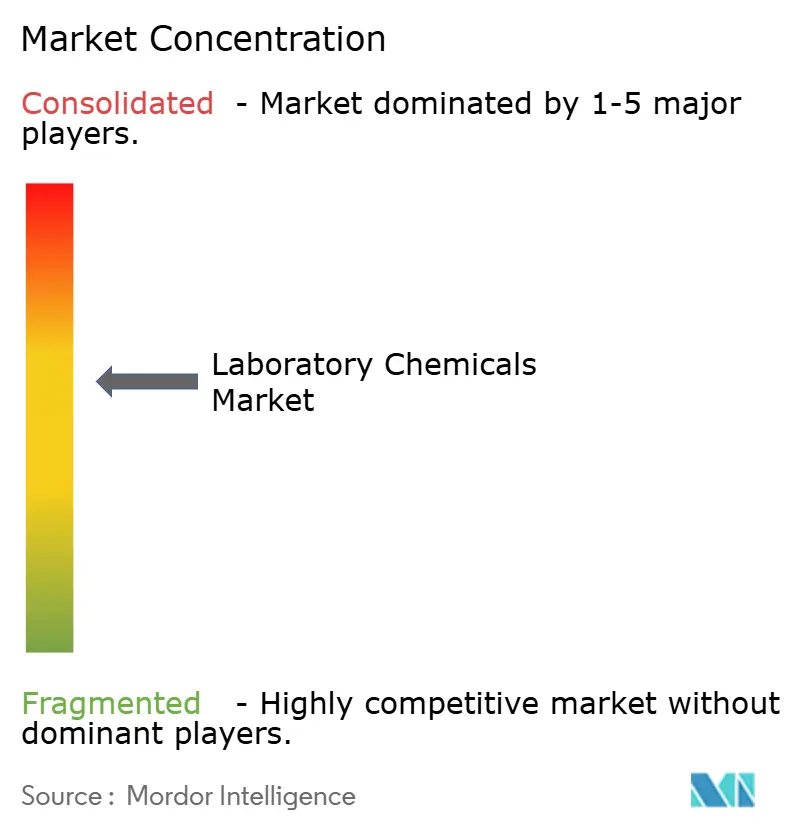

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室用化学品市場分析

実験室用化学品市場の規模は2026年にUSD 300億9,000万と推定され、2025年のUSD 288億7,000万から成長し、2031年にはUSD 370億3,000万と予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.24%で拡大します。ライフサイエンス研究への持続的な投資、より厳格な分析基準、およびグリーンケミストリーへの段階的な移行が、この安定した成長軌道の基盤を形成しています。製薬メーカーは毎年USD 2,000億以上を研究開発(R&D)に投じており、高純度試薬に対する最大の単一需要源であり続けています。また、実験室では自動化を中心としたワークフローの再設計が進んでおり、取り扱いステップを削減する事前調製済み液体標準品の消費量を増加させています。さらに、並行する環境規制により、エンドユーザーは新興のサステナビリティ評価基準を満たす認定標準物質およびバイオベースの溶媒の採用を求められています。

主要レポートのポイント

- タイプ別では、生化学が2025年の実験室用化学品市場シェアの27.12%を占めてリードしており、ヘルスケア・製薬向け試薬は2031年にかけて最も速い年平均成長率(CAGR)4.93%を記録する見込みです。

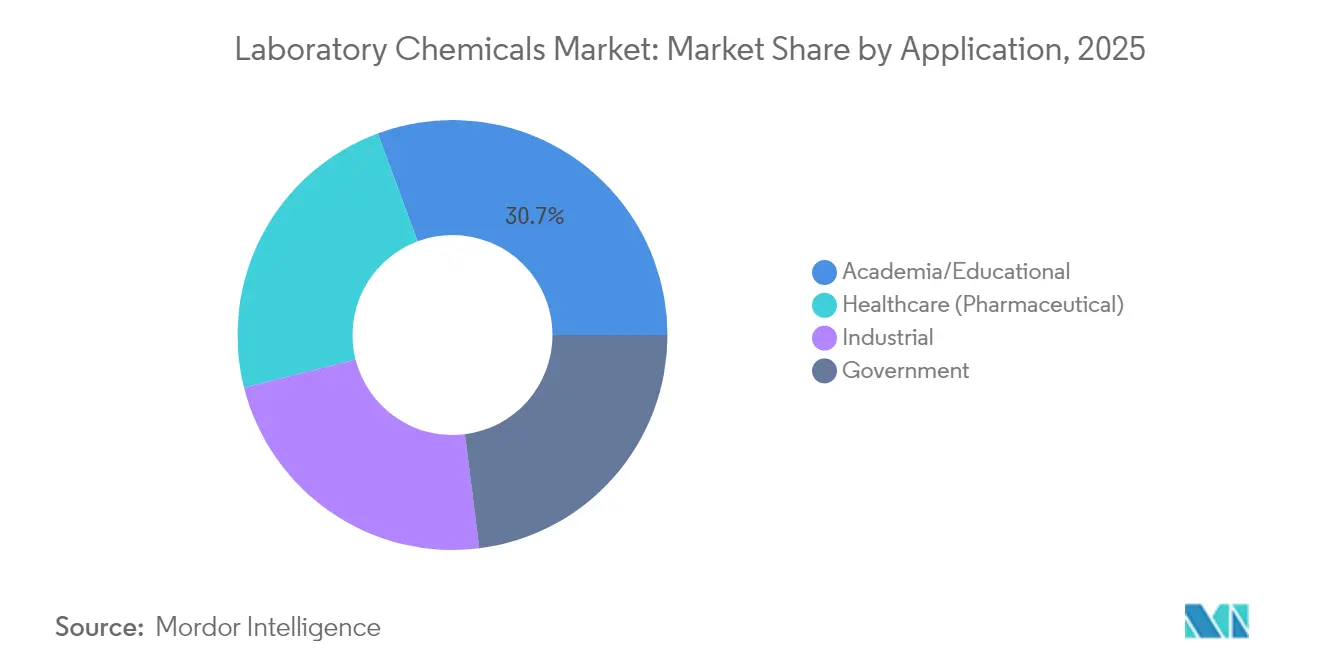

- 用途別では、学術・教育機関が2025年の実験室用化学品市場規模の30.66%を占め、細胞・組織培養試薬は2026年から2031年にかけてCAGR 4.58%で成長する軌道にあります。

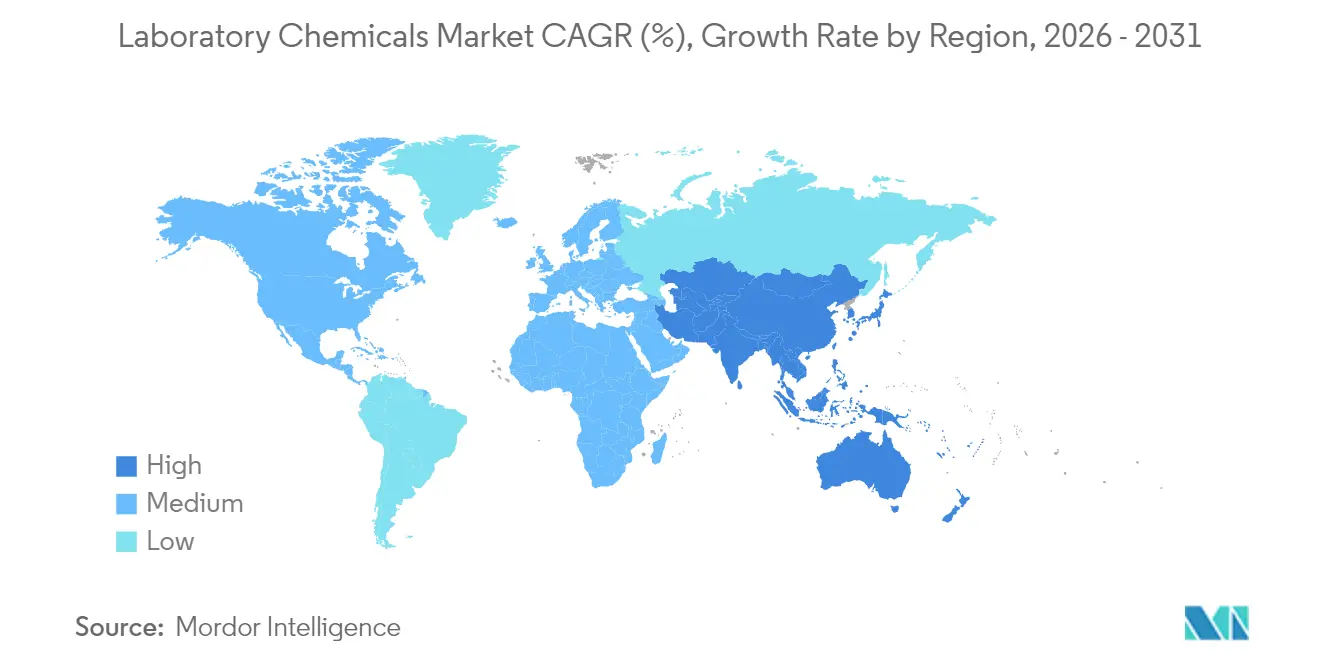

- 地域別では、北米が2025年の収益の29.60%を占め、アジア太平洋地域は2031年にかけてCAGR 4.66%と最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の実験室用化学品市場のトレンドと展望

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ライフサイエンス・製薬セクターにおけるR&D支出の拡大 | +1.2% | 北米および欧州に集中するグローバル規模 | 中期(2~4年) |

| 世界規模でのバイオ医薬品製造能力の拡大 | +0.9% | アジア太平洋および北米が主導するグローバル規模 | 長期(4年以上) |

| 環境・食品検査における高純度試薬の需要増大 | +0.7% | EU・北米に規制の重点を置くグローバル規模 | 短期(2年以内) |

| デジタル化とAIを活用した高スループット「未来の実験室」構想 | +0.8% | 北米、欧州、一部アジア太平洋市場 | 中期(2~4年) |

| 持続可能・グリーン溶媒およびバイオベース試薬への転換 | +0.6% | EUが主導し、北米および先進APAC諸国へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライフサイエンス・製薬セクターにおけるR&D支出の拡大

主要製薬メーカーは2024年の売上高の15〜20%を創薬プログラムに充当し、精密生物学を支えるクロマトグラフィー溶媒、酵素基質、同位体標識標準品への需要を維持しています。大学は産業界との提携や財団助成金を活用し、研究パイプラインを公的資金の変動から保護しながら引き続き積極的な購買主体となっています。ロボット液体ハンドラーとAI誘導型実験設計を基盤とする自動走行型実験室の普及により、試薬の消費はバーコード化されたメタデータを備えたすぐに使用可能な液体ストックへとシフトしています。自動化対応パッケージングとデジタルドキュメントを提供できるサプライヤーは受注量の増加を実現しています。このトレンドはフライホイール効果を生み出しており、豊富なデータがより優れたアルゴリズムを育て、それがさらにスループットと試薬需要を高めるという好循環が形成されています。

世界規模でのバイオ医薬品製造能力の拡大

2024年における世界のバイオロジクス(生物学的製剤)生産能力の20%超の増加は、GMP環境で使用されるプロセスバッファー、クロマトグラフィーレジン、および出荷試験標準品に対して大きな追い風をもたらしました。医薬品受託開発・製造機関(CDMO)はプラットフォームプロセスに依存しており、複数のクライアントにわたって試薬需要を乗数的に拡大し、予測可能な需要プロファイルを確立しています。アジア太平洋地域は競争力のあるコスト構造が多国籍企業やバイオシミラー企業を引き付け、新規設備投資の大部分を取り込んでいます。クオリティ・バイ・デザイン(QbD)フレームワークに根ざした連続製造パラダイムは、バッチの完全性を担保するリアルタイム分析試薬への需要を高めています[1]米国食品医薬品局(U.S. Food & Drug Administration)、「プロセス分析技術ガイダンス(Process Analytical Technology Guidance)」、fda.gov。プロセス分析技術(PAT)の検証済みケミストリーを提供するサプライヤーは、長期的な商業供給に紐づいた複数年契約を獲得しています。

環境・食品検査における高純度試薬の需要増大

PFAS(有機フッ素化合物)モニタリングに関する米国環境保護庁(EPA)の最新手法は、プレミアムグレードの溶媒と同位体標識標準品のみが達成可能な超低濃度検出限界を要求しています。EU飲料水指令によるさらなる調和化は、純度仕様を世界全体で引き上げる事実上のグローバル基準を生み出しています。食品安全試験室では農薬やマイコトキシンの迅速スクリーニングを実施する必要があり、認定マルチアナライトキットの採用が加速しています。ISO/IEC 17025に基づく認定機関は完全なトレーサビリティを義務付けており、完全なロット間文書と不確かさのバジェットを備えたサプライヤーが優位に立っています。これらの基準が高まるにつれ、中位グレードの試薬は数量よりも価値に基づく価格設定がなされた高適合製品へとシェアを譲渡しています。

デジタル化とAIを活用した高スループット「未来の実験室」構想

2024年には、研究者が一貫したデータの確保と熟練労働力不足の解消を求めるなかで、自動化の普及が加速しました。Emerald Cloud Labなどのクラウド実験室は機器群を集中管理し、試薬、消耗品、および校正標準品について共同調達契約を締結できるようにしています。これらのモデルは、API(アプリケーション・プログラミング・インターフェース)を介して電子実験ノートと連携するボトルレディフォーマットと検証済みSDS(安全データシート)アーカイブを優先します。AIを活用した実験デザインは、予測モデルを訓練するための膨大かつ十分にアノテーションされた化学ライブラリを必要とし、データリッチな試薬カタログに新たなニッチ市場を開いています。発注ポータルと実験室情報管理システム(LIMS)を統合しているベンダーは、断片化した手作業プロセスに依存する従来の販売代理店に取って代わっています。

阻害要因のインパクト分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要溶媒・酸の原料価格の変動 | -0.8% | 製造拠点が集中するアジア太平洋地域に深刻な影響をもたらすグローバル規模 | 短期(2年以内) |

| 有害廃棄物・化学物質安全規制の厳格化 | -0.5% | EUと北米が主導し、世界規模で拡大 | 中期(2~4年) |

| 機能的代替キットおよび自動化プラットフォームの利用可能性 | -0.4% | 自動化採用率が高い先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要溶媒・酸の原料価格の変動

原油・ナフサ指標の急激な変動はアセトン、アセトニトリル、硫酸の供給に連鎖的な影響を与え、消費量の多い実験室の予算編成を不安定化させています。入札主導型の顧客がコスト転嫁に抵抗するなか、サプライヤーは利益率圧縮のリスクにさらされています。東アジアへの特殊化学品生産の地理的集中は、海上輸送の停滞や貿易摩擦が生じた際のリスクを拡大させます。デュアルソーシング戦略はリスクを軽減しますが、適格性確認コストが発生してタイムラインが延長され、運転資金が拘束されます。公的助成金の不確実性にすでに対処している学術機関は、近期においてその影響を最も鋭敏に感じます。

有害廃棄物・化学物質安全規制の厳格化

最新のREACH(化学物質の登録・評価・認可・制限)改正は、非常に高い懸念物質(SVHC)候補リストを拡大しており、長年にわたって使用されてきた試薬の高コストな処方変更または使用中止を強いています[2]欧州化学物質庁(European Chemicals Agency)、「SVHCの候補リスト(Candidate List of SVHCs)」、echa.europa.eu。地方当局がこれまで無害とされていた混合物をより高い手数料区分に再分類するにつれ、廃棄物処理課徴金が増加しています。サプライヤーは現在、規制チームに負担をかける詳細なばく露シナリオ文書、多言語SDS(安全データシート)、およびデジタルトレーサビリティ記録を提供しなければなりません。グローバルなコンプライアンス基盤を持たない中小のニッチメーカーは市場撤退の判断を迫られており、実験室用化学品市場は資本力のある大企業への集中度が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プロテオミクスの拡大のなかで生化学がリード

生化学は2025年の実験室用化学品市場シェアの27.12%を占め、酵素反応速度論、メタボロミクス、およびプロテオームスケール解析における中心的役割を裏付けています。プロテオミクス実験室では高純度バッファー、還元剤、および価格プレミアムが付く質量分析グレード溶媒を日常的に消費しています。このカテゴリーのなかで、ヘルスケア・製薬向け試薬の実験室用化学品市場規模は、製薬メーカーがバイオロジクスパイプラインを拡大するにつれ、2031年にかけてCAGR 4.93%で成長する見込みです。

分子生物学試薬は、忠実度を重視するポリメラーゼやヌクレオチド混合物を必要とするCRISPRおよび次世代シーケンシング(NGS)ワークフローに支えられ、僅差で後を追っています。細胞・組織培養培地は、先進治療に関する規制ガイダンスと整合する無血清・化学的に規定された製剤へと移行しています。環境試験用化学品は、政府が汚染物質スクリーニングの義務を拡大するなかで安定した需要増加を続けています。これらのサブドメイン全体を通じて、サプライヤーはデータリッチな試験成績書(CoA)と顧客の在庫コストを最小化する柔軟なバッチサイズを提供することでシェアを獲得しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

用途別:資金調達プレッシャーにもかかわらず学術機関が優勢

学術・教育機関ユーザーは2025年の実験室用化学品市場の30.66%を保持しており、連邦支出が引き締まるなかでも多様な資金源から恩恵を受けています。一括購入の対象は、初年度教育実験室用の基本的な酸から学際的研究クラスター向けの高グレード試薬まで多岐にわたります。産業界の購買者は、より厳格な規制審査への対応として社内の品質管理(QC)およびプロセス開発チームが分析的深度を強化するなかで、第2位の需要シェアをけん引しています。

細胞・組織培養は細胞療法およびオルガノイドプログラムを背景に最も成長の速い用途として浮上し、2026年以降にCAGR 4.58%を記録しています。政府系実験室は環境監視ネットワークを拡大するなかで安定した需要を維持しています。ヘルスケア・製薬用途における実験室用化学品市場規模もバイオロジクス生産能力の増強と並行して拡大しており、GMPグレード消耗品の長期需要を確実なものにしています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

北米は2025年収益の29.60%を占め、GSKによる米国製造施設への300億USD投資およびEli Lillyによる50億USDの投資が成長をけん引しました。米国食品医薬品局(FDA)や米国環境保護庁(EPA)などの連邦機関は、コンプライアンスおよび研究義務に対して安定した試薬需要を維持しています。カナダの特殊化学品エコシステムが地域のサプライチェーンレジリエンスを補完し、大陸全体での実験室用化学品市場のプレゼンスをさらに強化しています。

アジア太平洋地域はCAGR 4.66%と最も急速な拡大を遂げる見込みです。中国のバイオテクノロジー自給率向上への取り組みは、クロマトグラフィー培地、細胞培養サプリメント、および分析標準品の大規模調達を促進しています。インドはAPI(原薬)分野でのリーダーシップを活かし、バリデーション試薬を国内調達しながら余剰供給を世界に輸出しています。日本と韓国は先端材料科学およびゲノミクス分野からの需要を創出し、トレーサビリティと自動化互換性を重視する洗練された購買基盤を支えています。アジア太平洋地域の実験室用化学品市場規模は、こうして数量と付加価値製品ミックスの両面から恩恵を受けています。

欧州は厳格な環境法規制と、ドイツおよびスイスを中心とした高度な製薬クラスターに支えられ、堅固な地盤を維持しています。グリーンケミストリーの採用は、公的資金が低炭素型実験室運営を奨励するなかで加速しています。ブレグジット(英国のEU離脱)により一部の発注拠点が英国から欧州大陸へシフトしましたが、大西洋横断および欧州域内の貿易フローは概ね維持されています。南米および中東・アフリカなどの新興地域は公衆衛生実験室の設置を増加させており、現在のシェアは限定的ながら将来的な段階的成長を示唆しています。

競争環境

実験室用化学品市場の集中度は中程度です。Thermo Fisher Scientificは2024年9月にSolventumの精製部門をUSD 41億で買収し、消耗品の幅を広げエンドツーエンドのワークフローカバレッジを強化しました。Merck KGaA、Agilent、およびSartoriusはろ過、クロマトグラフィー、バイオプロセスシングルユースシステムにおけるニッチ能力を追加する的を絞った買収・補完戦略を通じて規模を拡大し続けています。

テクノロジーが競争の主戦場となっています。業界リーダーは製剤設計にAIを組み込み、ベンチ作業前に試薬の相互作用をデジタルでモデル化できるようにしています。自動走行型実験室インターフェースおよびスマートパッケージングに関する特許出願が増加しており、コモディティ化した化学品よりもデータサービスに根ざした将来の差別化が示唆されています。

サステナビリティは競争のもう一つの軸となっています。カーボン算定済み溶媒代替品と再利用可能な容器を先行して提供する企業は、ESG(環境・社会・ガバナンス)制約のある入札において優先サプライヤーとしての地位を確保しています。新規参入者にはバンドルされた試薬契約を交渉するクラウド実験室が含まれ、許容されたサプライヤーにとっては利益率を圧縮しながらも数量の可視性を向上させています。

実験室用化学品業界リーダー

ITW Reagents Division

Merck KGaA

Avantor, Inc.

Thermo Fisher Scientific Inc.

Agilent Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Shanghai Bid Pharmaceutical Technology Co., Ltd.および2つの投資ファンドが、Combi-BlocksをUSD 2億1,500万で買収しました。この買収は、Combi-Blocksの実験室用化学品のグローバルサプライとShanghai Bid Pharmaceutical Technology Co., Ltd.の既存事業を統合することを目的としています。

- 2023年5月:Calibre ScientificはChemos GmbH & Co. KGの買収を発表しました。ChemosはLabor用化学品を製造し、化学、食品、および製薬業界に原材料を供給しています。

世界の実験室用化学品市場レポートのスコープ

実験室用化学品とは、実験室での試験・実験に使用されるすべての化学品を指します。その多くは標準的な化学試薬、またはより複雑な化学品を合成するための構成要素となる単純な化学品です。実験室用化学品市場レポートのスコープには、タイプ別、用途別、および地域別のセグメント化が含まれます。市場はタイプ別に分子生物学、サイトカイン・ケモカイン検査、炭水化物分析、免疫化学、細胞・組織培養、環境試験、生化学、およびその他のタイプに区分されます。用途別には産業、学術・教育機関、政府機関、ヘルスケア(製薬)に区分されます。本レポートは主要地域の16カ国における市場規模と予測もカバーしています。本レポートでは、上記すべてのセグメントについて実験室用化学品の収益ベース(USD)での市場規模と予測を提供しています。

| 生化学 |

| 分子生物学 |

| サイトカイン・ケモカイン検査 |

| 炭水化物分析 |

| 免疫化学 |

| 細胞・組織培養 |

| 環境試験 |

| その他のタイプ |

| 学術・教育機関 |

| 産業 |

| 政府機関 |

| ヘルスケア(製薬) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 生化学 | |

| 分子生物学 | ||

| サイトカイン・ケモカイン検査 | ||

| 炭水化物分析 | ||

| 免疫化学 | ||

| 細胞・組織培養 | ||

| 環境試験 | ||

| その他のタイプ | ||

| 用途別 | 学術・教育機関 | |

| 産業 | ||

| 政府機関 | ||

| ヘルスケア(製薬) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

実験室用化学品市場は2031年までにどの程度の規模になりますか?

市場規模はCAGR 4.24%の予測のもと、USD 370億3,000万に達すると予測されています。

現在最も高い収益シェアを占める製品カテゴリーはどれですか?

生化学はプロテオミクスおよびメタボロミクスアッセイにおける中心的役割により、収益の27.12%を占めています。

2031年にかけて最も急速に拡大している用途セグメントはどれですか?

細胞・組織培養試薬は細胞療法の成長を反映し、CAGR 4.58%を記録すると予測されています。

なぜアジア太平洋地域は最も魅力的な成長地域なのですか?

なぜアジア太平洋地域は最も魅力的な成長地域なのですか?

最終更新日: