イソソルビド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

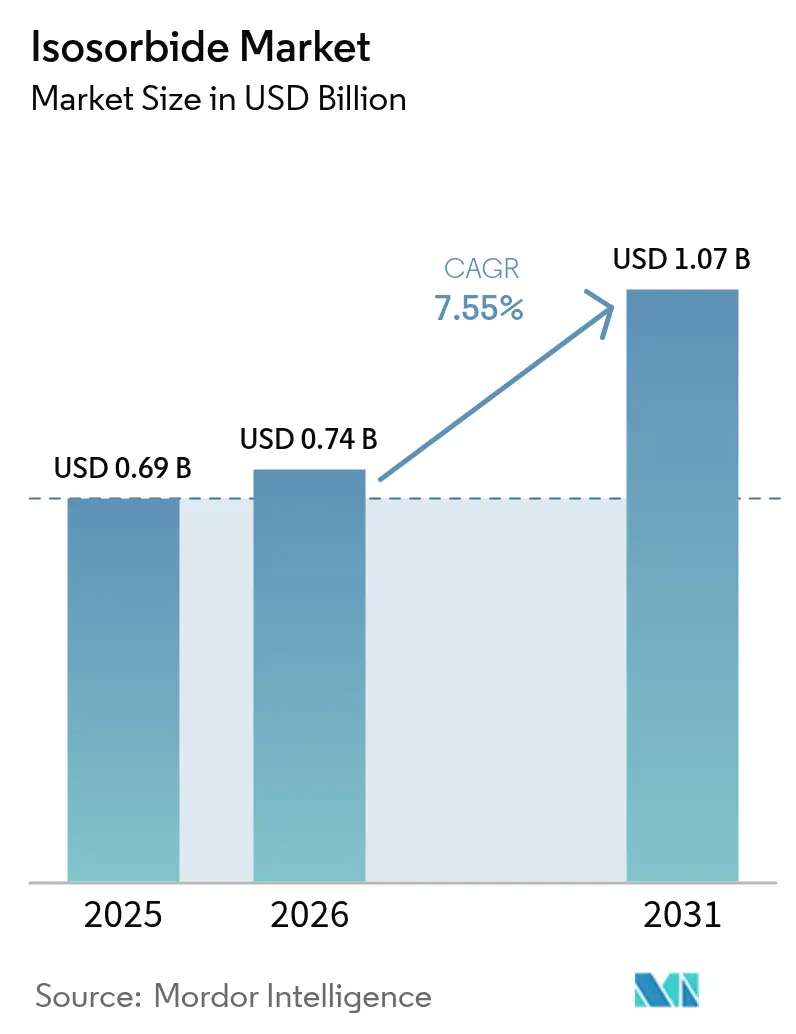

| 市場規模 (2026) | 0.74 十億米ドル |

| 市場規模 (2031) | 1.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

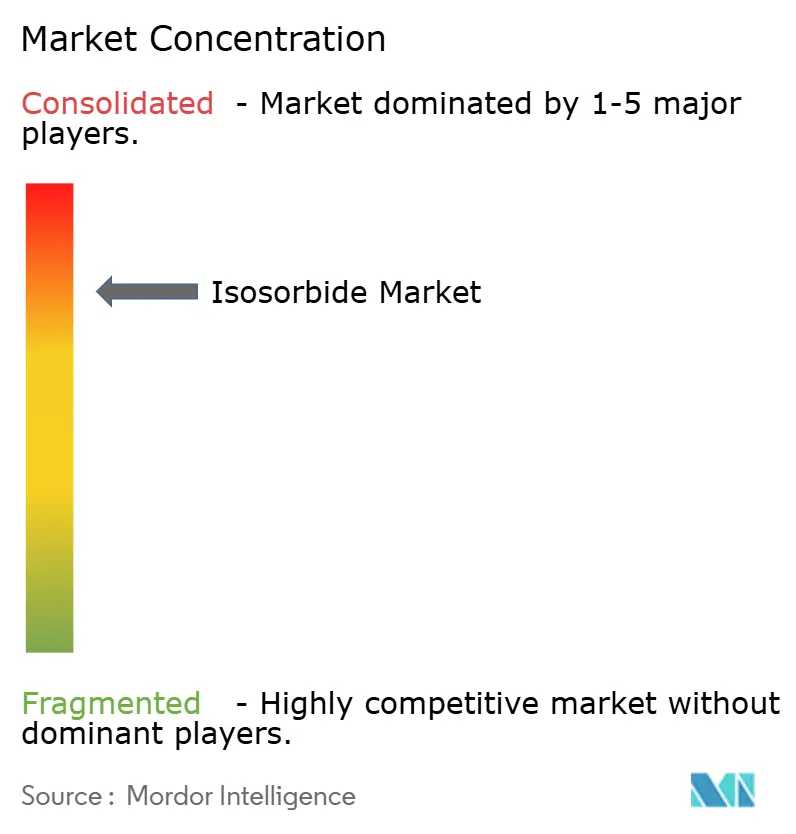

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイソソルビド市場分析

2026年のイソソルビド市場規模はUSD 7億4,000万と推定され、2025年のUSD 6億9,000万から成長し、2031年にはUSD 10億7,000万に達する見通しで、2026年〜2031年にかけて7.55%のCAGRで成長します。バイオベースポリマー技術の急速な進展、化石由来化学物質に関する世界的な規制強化、および持続可能なパッケージングに対する消費者の需要拡大が、包装、自動車、電子機器、ヘルスケア用途での採用を加速させています。アジア太平洋地域は確立されたソルビトール生産能力を背景に引き続き需要量を牽引し、欧州の循環経済に関する政策的注力が高性能プラスチックにおけるプレミアム需要を解放しています。連続フロー脱水装置、不均一系酸触媒、および改良された精製工程が製造コストを削減し、イソソルビド市場を石油由来代替品に対してより競争力のあるものとしています。これと並行して、食品接触ポリマーおよび徐放性心血管系薬剤に対する規制上の承認が、この分子のアドレサブル市場を拡大させ、安定した長期的成長を強化しています。

レポートの主要な知見

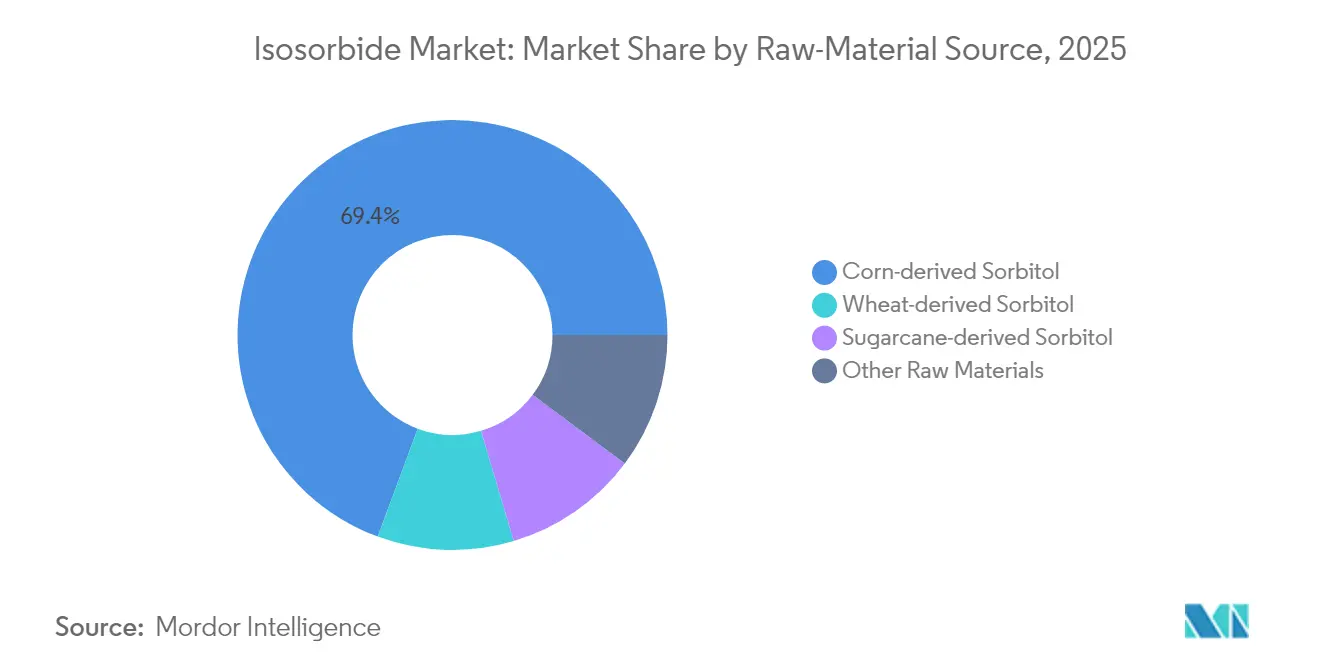

- 原料源別では、トウモロコシベースのソルビトールが2025年に69.35%の収益シェアを獲得しました。サトウキビベースのソルビトールは2031年にかけて8.62%のCAGRで成長する見込みです。

- 用途別では、PEITが2025年にイソソルビド市場シェアの43.70%を占め、ポリカーボネートグレードは2026年〜2031年にかけて10.35%のCAGRで成長すると予測されます。

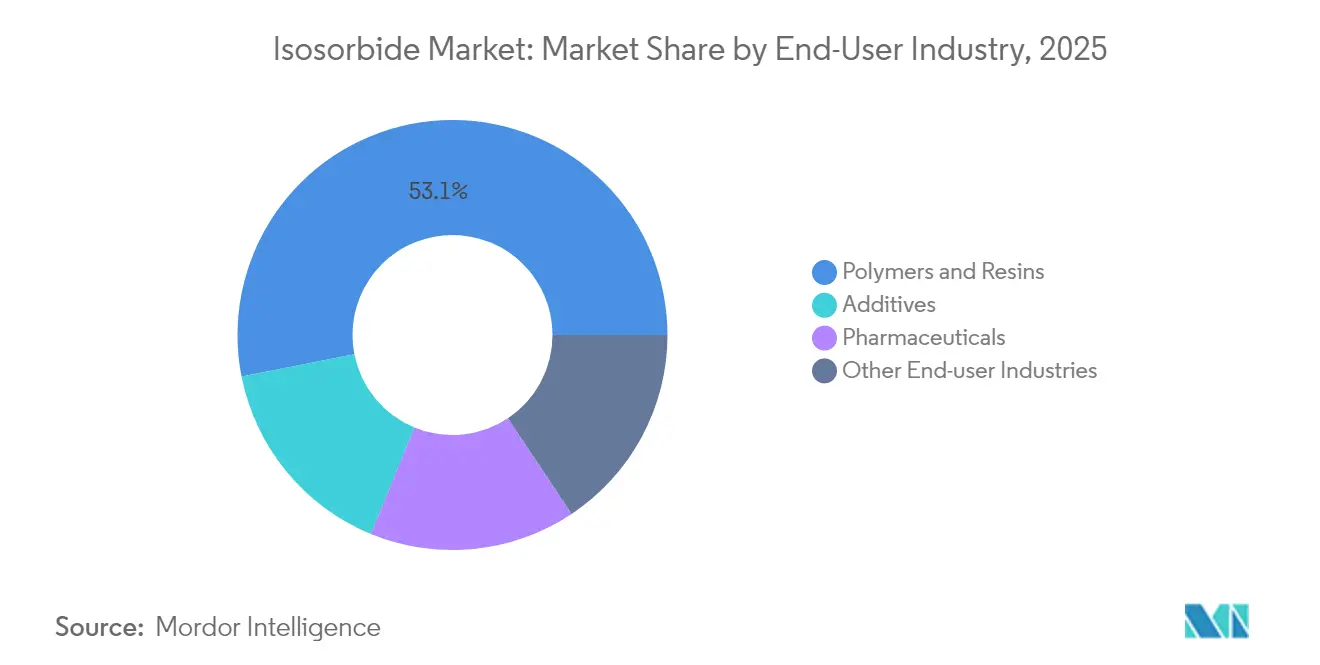

- エンドユーザー産業別では、ポリマー・樹脂が2025年にイソソルビド市場規模の53.10%のシェアを占め、医薬品は2031年にかけて9.12%のCAGRで拡大すると予測されます。

- 地域別では、アジア太平洋が2025年に38.75%の収益でトップとなり、予測期間中に8.05%のCAGRが見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のイソソルビド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| バイオベースポリマーへの持続可能なシフト | +2.1% | 欧州・北米での早期採用を伴うグローバル | 長期(4年以上) |

| イソソルビド硝酸塩に対する医薬品需要の増加 | +1.8% | 高齢化人口に集中するグローバル | 中期(2〜4年) |

| イソソルビドポリカーボネートへの需要を牽引するBPA規制のグローバル化 | +1.5% | 北米・EU、アジア太平洋への拡大 | 中期(2〜4年) |

| 3Dプリント用フォトポリマーへの採用 | +1.2% | 北米・欧州、アジア太平洋の成長を伴う | 長期(4年以上) |

| バイオベースPETメーカーへのカーボンクレジットプレミアム | +0.8% | EU・北米、アジア太平洋での新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオベースポリマーへの持続可能なシフト

複数の政府と大手ブランドオーナーがネットゼロ目標を優先し、バイオベースポリマーチェーンへの持続的な関心を促しています。欧州バイオベース循環経済共同事業(Circular Bio-based Europe Joint Undertaking)が支援する15のバイオリファイナリープロジェクトが商業生産を拡大しており、NesteとLotte Chemicalのようなパートナーシップが化石ナフサを再生可能原料に置き換えることを目指しています[1]欧州委員会、「欧州バイオベース循環経済共同事業」、europa.eu 。世界のバイオポリマー生産量は2023年に440万トンに達し、急速な増加が見込まれており、硬質・軟質包装、電子機器筐体、高性能繊維におけるイソソルビド採用への構造的な成長余地を確保しています。

イソソルビド硝酸塩に対する医薬品需要の増加

高齢化人口における心血管疾患の罹患率増加が、イソソルビドジナイトレートおよびモノナイトレート療法の安定した採用を支えています。米国食品医薬品局(FDA)の最近の添付文書更新により用量スケジュールが改善され、患者のアドヒアランスが強化されるとともに、これらの血管拡張薬の安全性プロファイルが確立されています[2]米国食品医薬品局(U.S. Food and Drug Administration)、「治療上の同等性評価を受けた承認医薬品」、fda.gov。慢性狭心症治療にすでに不可欠な徐放性製剤は価格安定性を維持し、イソソルビド市場における高マージンのセグメントを形成することで、全体的な収益の回復力を支えています。

イソソルビドポリカーボネートへの需要を牽引するBPAのグローバル規制

食品接触材および乳幼児向け製品におけるビスフェノールA(BPA)を制限する規制が、メーカーをより安全なジオールビルディングブロックへと誘導しています。米国食品医薬品局(FDA)は繰り返し使用容器にイソソルビドベースポリマーを認可しており、Mitsubishi Chemical CorporationのDURABIOグレードは優れた透明性と低黄変性を実証しています。この規制とパフォーマンスの整合が、光学用途、自動車用途、および民生用電子機器グレージングにおける持続的な二桁成長を促進しています。

3Dプリント用フォトポリマーへの採用

研究チームは、イソソルビドをイタコン酸ジオールと組み合わせることで、90%のバイオコンテンツを持つフォトポリマーを製造し、石油ベース樹脂と同等の機械的特性を実現しました。産業用付加製造がよりグリーンな原料へと移行するにつれ、特殊フォーミュレーターはイソソルビドを、寸法精度や表面品質を損なうことなくESG調達基準を満たす手段として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| イソソルビド誘導体に関する健康上の懸念 | -1.1% | 規制市場での厳格な精査を伴うグローバル | 中期(2〜4年) |

| 高い触媒変換・精製コスト | -0.7% | 特に新興市場での採用に影響するグローバル | 長期(4年以上) |

| フランベースバイオモノマーとの競合 | -0.9% | 欧州・北米でより強い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

イソソルビド誘導体に関する健康上の懸念

純粋なイソソルビドは食品接触認可を保有していますが、特定の硝酸塩およびジエステル誘導体は継続的な毒性学的審査に直面しています。規制当局は新規ポリマーブレンドからの移行レベルの検討を続けており、次世代包装および医療機器の市場投入期間が長期化しています。その結果生じる承認サイクルとファーマコビジランス上の義務が、厳格に規制されたチャネルでの拡大を一時的に抑制しています。

高い触媒変換・精製コスト

ソルビトールをイソソルビドに脱水するには精密な温度制御と酸触媒が必要であり、その後、光学グレード純度を満たすためのエネルギー集約的な精製が求められます。不均一系炭素ベース触媒は現在82.7%の収率に達し、パイロット規模の連続フロー反応器は滞留時間を短縮しますが、設備投資要件は依然として高い水準にあります。原油価格が低下する局面では、これらのコスト障壁が低マージンの包装フィルムへの浸透を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:原料の進化がコストカーブを形成

トウモロコシ由来ソルビトールは2025年の生産量の69.35%を占めました。これは豊富なトウモロコシ供給量、成熟した水素化設備、および北米のポリマー加工業者との物流的近接性によるものです。セグメントレベルでは、トウモロコシ原料に関連するイソソルビド市場規模は全体的な消費量に沿って成長する見込みですが、代替糖が混入するにつれて相対的なシェアはわずかに縮小します。熱帯農業と有利な作物炭素指標に支えられたサトウキビベースのソルビトールは、8.62%のCAGRで成長し、低内包排出量を求める欧州バイヤーの関心を集めると予測されます。

小麦由来ソルビトールは、コスト安定のためにローカル原料調達を好む西欧の統合型澱粉工場に支えられた小規模なポジションを維持しています。セルロース系および廃糖ルートの探索が進んでいることは、原料の将来的な多様化を示しており、価格変動を緩和する可能性があります。酵母菌株と酵素経路を対象とした継続的な機能向上研究は、収率の漸進的な改善をもたらし、イソソルビド生産者の原料柔軟性を高める方向で機能します。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:高性能ポリマーが需要を牽引

PEITは2025年の世界イソソルビド市場シェアの43.70%を占め、持続可能なボトルおよびフィルム用途における中心的役割を裏付けています。PEITに紐づくイソソルビド市場規模は、飲料ブランドが植物由来容器を展開してリサイクルコンテンツストリームを統合するにつれて着実に拡大すると予測されます。DURABIOパネルおよび民生用ガジェット筐体を主導するポリカーボネート用途は、BPA規制と耐衝撃性向上への市場嗜好に牽引され、10.35%のCAGRで進展しています。ポリウレタン改質剤はイソソルビドの剛直な二環式コアを活用し、耐摩耗性を改善した非イソシアネート配合を実現しています。

イソソルビドコハク酸樹脂やジエステルなどの補完的なニッチ分野は、高温エンジニアリングプラスチックおよび医薬品中間体に対応し、より広いイソソルビド市場内における特化した成長を支えています。3Dプリント用フォトポリマーの継続的な研究はこの分子の付加製造全体にわたる汎用性を示す一方、洗剤や化粧品は生分解性界面活性剤特性のためにモノエステル変異体を利用しています。これらの進化するパスウェイは収益源を多様化し、単一用途の変動に対するレジリエンスを構築します。

エンドユーザー産業別:ポリマー・樹脂がイソソルビド市場を支配

ポリマー・樹脂は2025年の収益の53.10%を占め、硬質ボトル、自動車用ベゼル、電子機器筐体へのイソソルビドジ芳香族化合物の大規模展開を反映しています。この数量セグメントはイソソルビド市場全体の設備稼働率に不可欠であり、規模の経済を支えています。医薬品需要は、より小さいシェアを占めるものの、徐放性血管拡張薬と配合療法が拡大する高齢者人口をターゲットとするにつれて、9.12%のCAGRで成長すると予測されます。その結果生まれるプレミアム価格帯は低い重量換算トン数を補い、多様な用途と旺盛な需要を背景に拡大するイソソルビド市場全体のマージンを強化します。

添加剤ユーザーはイソソルビドを複雑なポリマーシステムにおける連鎖延長剤、可塑剤、安定剤として活用し、フォーミュレーターにエコラベル基準を満たしながら機械的性能を維持するバイオベースルートを提供しています。3Dプリント用樹脂やパーソナルケア向け特殊エステルなどの新興分野は、この分子のユニークな剛性と親水性を収益化する追加的な経路をもたらします。これらのセグメントが合わさってマーケットエクスポージャーを広げ、単一産業の低迷からサプライヤーを保護し、イソソルビド市場をさらに強化します。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界収益の38.75%を占め、2031年にかけて8.05%のCAGRが見込まれています。これは中国のバイオ材料への大規模投資と高性能プラスチックに対する域内需要の拡大によって牽引されています。同地域のイソソルビド市場規模は、深いソルビトールサプライチェーン、トウモロコシおよびサトウキビ原料への近接性、および付加価値特殊化学品を優先するマレーシアの化学産業ロードマップ2030などの国家レベルの戦略から恩恵を受けています。日本の樹脂メーカーは高透明度ポリカーボネート部品の商業化を継続し、プレミアム用途の成長を強化しています。

北米は確立されたトウモロコシウェットミリング資産、先進的な触媒研究開発、および支援的なバイオ製品税額控除を活用し、包装、自動車、医療機器用途全体で安定した需要を維持しています。石油化学企業と農業加工業者の連携が統合型バイオリファイナリー複合施設のスケールアップを加速させ、地域の供給セキュリティを強固にしています。一方、欧州は厳格な持続可能性基準と循環経済指令を重視しています。同地域のバイオ由来ポリマーチェーンへの選好は、特に食品接触包装や乳幼児向け製品においてイソソルビド市場の高付加価値セグメントを育んでいます。

競争力のあるサトウキビ収量に恵まれた南米は、将来のソルビトール生産における費用対効果の高いハブとして台頭しています。エタノール工場に併設されたパイロット規模のイソソルビドユニットが評価中であり、同地域は国内需要と輸出需要の両方に対応できる位置づけとなっています。

中東・アフリカは、石油誘導体以外の化学品製造を促進する都市化の進展と政府主導の多角化施策を背景に、段階的な採用が見られます。これらの地域の進展はインフラ、政策の明確性、および原料の入手可能性に依存していますが、世界市場バランスへの長期的な上昇余地を提供しています。

競合状況

イソソルビド市場は高い集中度を示しており、少数の企業が大規模生産を制御する一方で、ニッチなイノベーターが特殊グレードを開拓しています。Roquetteの年間2万トン生産能力は世界的な供給を支え、包装・自動車向けのボリュームバイヤーに一貫した品質を確保しています。Mitsubishi Chemical Corporationは、DURABIOポリカーボネートを通じて差別化を図り、イソソルビド化学をプレミアム光学シート、スマートフォン筐体、および内装トリムに転換してより高いマージンを実現しています。

技術投資は連続フロー脱水反応器、不均一系酸触媒、および医薬品グレードへの下流精製に集中しています。ルテニウム-ホスフィン錯体を用いた最近の実験室からパイロット規模への取り組みでは、最小限の貴金属使用でキログラムスケールのエピマー化が達成されており、さらなるコスト削減を示唆しています。韓国およびタイの地域専門企業はこのような技術をライセンス供与してローカル生産を拡大し始めており、アジア太平洋地域のサプライチェーンを緊密化しています。

イソソルビド産業リーダー

ADM

Mitsubishi Chemical Corporation

Novaphene

Roquette Frères

Ecogreen Oleochemicals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:Zydus Lifesciencesは、イソソルビドモノナイトレート徐放性錠30mg、60mg、120mgについて米国食品医薬品局(USFDA)の最終承認を取得したと発表しました。

- 2024年1月:Samyang Innochem Corporationは、イソソルビドラインにISCCプラス認証を取得し、トレーサブルなバイオベースコンテンツを確認したと発表しました。

世界のイソソルビド市場レポートの調査範囲

イソソルビドは白色の結晶性ポリオールであり、グルコースの水素化によって得られるソルビトールと呼ばれる化合物の酸触媒脱水により製造できます。建設、自動車、医薬品産業において主要な用途を持ちます。イソソルビド市場は用途、エンドユーザー産業、および地域によってセグメント化されています。用途別では、市場はストロングおよびフューミングにセグメント化されています。用途別では、市場はポリエチレンイソソルビドテレフタレート(PEIT)、ポリカーボネート、ポリウレタン、ポリエステルイソソルビドコハク酸、イソソルビドジエステル、その他の用途にセグメント化されています。エンドユーザー産業別では、市場はポリマー・樹脂、添加剤、医薬品、その他のエンドユーザー産業にセグメント化されています。レポートは主要地域の15カ国におけるイソソルビド市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(USD百万)ベースで行われています。

| トウモロコシ由来ソルビトール |

| 小麦由来ソルビトール |

| サトウキビ由来ソルビトール |

| その他の原料 |

| ポリエチレンイソソルビドテレフタレート(PEIT) |

| ポリカーボネート |

| ポリウレタン |

| ポリエステルイソソルビドコハク酸 |

| イソソルビドジエステル |

| その他の用途 |

| ポリマー・樹脂 |

| 添加剤 |

| 医薬品 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料源別 | トウモロコシ由来ソルビトール | |

| 小麦由来ソルビトール | ||

| サトウキビ由来ソルビトール | ||

| その他の原料 | ||

| 用途別 | ポリエチレンイソソルビドテレフタレート(PEIT) | |

| ポリカーボネート | ||

| ポリウレタン | ||

| ポリエステルイソソルビドコハク酸 | ||

| イソソルビドジエステル | ||

| その他の用途 | ||

| エンドユーザー産業別 | ポリマー・樹脂 | |

| 添加剤 | ||

| 医薬品 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

イソソルビド市場の現在の規模はどのくらいですか?

市場は2026年にUSD 7億4,000万と評価されており、2031年までにUSD 10億7,000万に達すると予測されています。

イソソルビド市場において現在需要をリードしている用途はどれですか?

ポリエチレンイソソルビドテレフタレート(PEIT)がトップであり、2025年の収益の43.70%を占めています。

なぜアジア太平洋がイソソルビドの最大地域市場なのですか?

同地域は豊富なトウモロコシおよびサトウキビ原料、成熟したソルビトール施設、および支援的なバイオエコノミー政策を組み合わせており、2025年に38.75%の市場シェアをもたらしています。

BPA規制はイソソルビド需要にどのような影響を与えますか?

ビスフェノールA(BPA)に関する規制がイソソルビドベースポリカーボネートの迅速な採用を促進しており、これらは比較可能もしくは優れた光学的・機械的特性を提供しています。

最終更新日: