ヒドラジン水和物市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

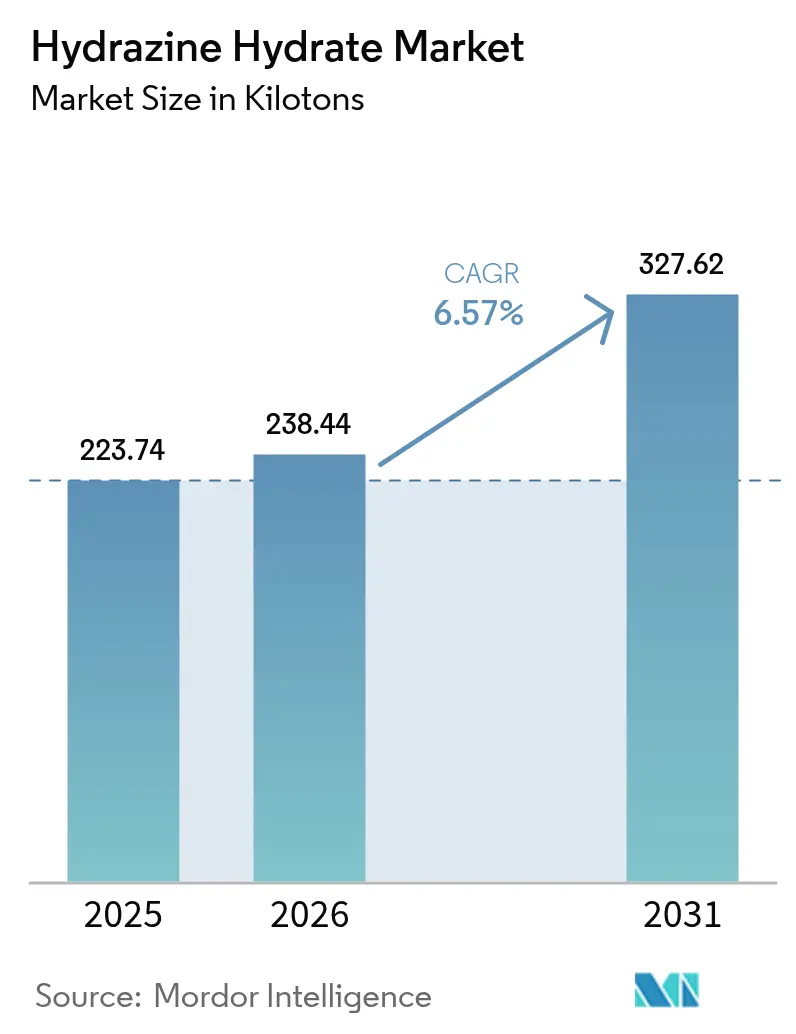

| 市場取引高 (2026) | 238.44 キロトン |

| 市場取引高 (2031) | 327.62 キロトン |

| 成長率 (2026 - 2031) | 6.57% CAGR |

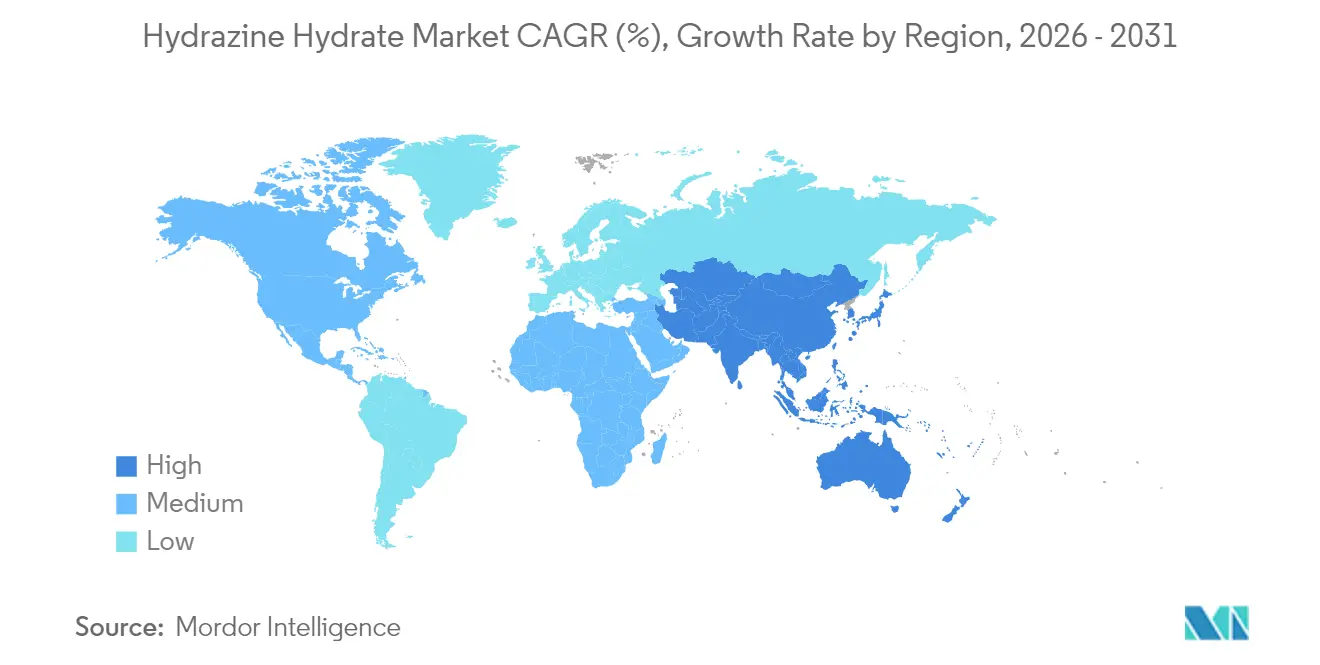

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

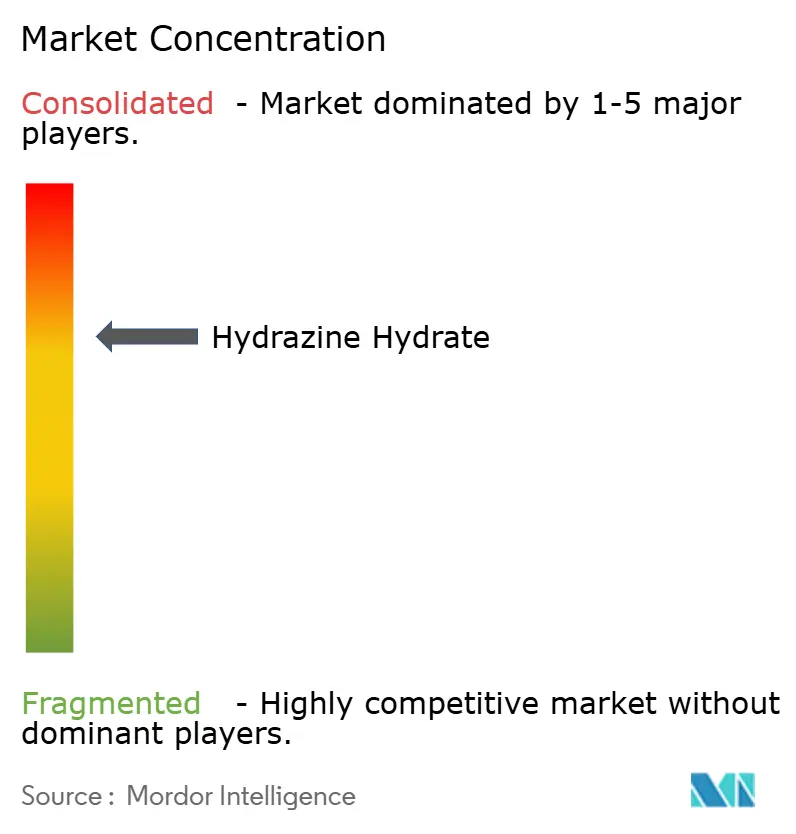

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒドラジン水和物市場分析

ヒドラジン水和物市場規模は2025年に223.74キロトンと評価され、2026年の238.44キロトンから2031年には327.62キロトンに達すると予測されており、予測期間(2026年~2031年)のCAGRは6.57%です。重合、発泡剤用途、医薬品API生産の拡大、および直接ヒドラジン燃料電池の第一世代展開から強い勢いが生じています。プロセスイノベーション—特にH₂O₂–ケタジンルートにおいて—はエネルギー強度と廃棄物流を低減し続けており、統合生産者のコストポジションを改善しています。航空宇宙・防衛向け高純度グレードへの需要の高まりにより、主流の産業用途が厳しい環境規制に直面する中でも利益率は堅調を維持しています。技術ライセンス、原料統合、およびオンサイト過酸化水素製造能力が、ヒドラジン水和物市場における決定的な競争差別化要因として台頭しています。

主要レポートのポイント

- 製造プロセス別では、バイヤーケタジンプロセスが2025年のヒドラジン水和物市場シェアの45.23%をリードし、H₂O₂–ケタジンプロセスは2031年にかけて最速の7.29% CAGRを記録する見込みです。

- 濃度別では、80~100%グレードが2025年のヒドラジン水和物市場規模の51.82%を占め、100%無水カテゴリーは2026年から2031年にかけて7.36% CAGRで拡大する見通しです。

- 用途別では、重合剤および発泡剤が2025年の売上高シェアの42.10%を占め、ロケット推進剤およびエネルギーシステムを含む「その他の用途」セグメントが2031年にかけて最高の7.68% CAGRを示す見通しです。

- 地域別では、アジア太平洋が2025年のヒドラジン水和物市場シェアの52.70%を維持しており、2031年にかけて7.18% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒドラジン水和物市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 重合剤・発泡剤メーカーからの需要拡大 | +1.80% | アジア太平洋および北米を中心としたグローバル | 中期(2~4年) |

| 医薬品API生産の拡大 | +1.20% | アジア太平洋中心、北米・欧州への波及 | 長期(4年以上) |

| 世界的な排水規制の強化による水処理需要の増加 | +0.90% | グローバル、特に先進市場 | 中期(2~4年) |

| 定置型燃料電池におけるヒドラジン系腐食防止剤の採用 | +0.70% | 北米・EU、アジア太平洋へ拡大中 | 長期(4年以上) |

| H₂O₂–ケタジンルートのエネルギーコストを低減するプロセスイノベーション | +0.60% | 先進市場の技術リーダーが牽引するグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

重合剤・発泡剤メーカーからの需要拡大

高地球温暖化係数(GWP)ハイドロフルオロカーボンの規制廃止により、ポリマーメーカーはヒドラジン系化学発泡剤へのシフトを余儀なくされており、ヒドラジン水和物市場に持続的な数量見通しをもたらしています。需要は建築断熱材および自動車軽量化に使用される硬質・軟質ポリウレタンフォームにおいて特に顕著です。ヒドラジンの連鎖延長剤および安定剤としての二重の役割は配合の複雑さを軽減し、気泡均一性を向上させ、コンバーターがより厳格なエネルギー効率基準を満たすのに役立ちます[1]Walter Brunner、「TEAP 2024年5月:進捗報告書」、国連環境計画、ozone.unep.org。第四世代ハイドロフルオロオレフィンを採用するフォームメーカーは、処理ウィンドウが重複するためヒドラジンシステムを継続使用する傾向があり、切り替えコストを抑制しています。バイオ系ポリマーへの取り組みは、ヒドラジン媒介反応に適合する再生可能原料のテストが進む中で、さらなる需要の柱を加えています。

医薬品API生産の拡大

米国および欧州で推進された国内回帰政策により、ヒドラジン水和物のフローケミストリー適合性に有利なフロー型連続製造投資の波が引き起こされています。本化合物は、抗ウイルス・腫瘍学パイプラインに組み込まれた修飾ヌクレオシドおよびヌクレオチドの合成において中心的役割を担っています。中国およびインドは多目的API製造拠点の規模拡大を続けており、ヒドラジン水和物市場におけるアジア太平洋の優位性を強化しています。新規のゼロバックグラウンド蛍光プローブにより、反応器内でのヒドラジンのリアルタイム検出が可能となり、品質管理の精度向上とバッチ失敗の最小化が実現しています。長い医薬品開発タイムラインが予測可能な引取量を確保し、他のエンドマーケットにおける短サイクルの変動から医薬品需要を保護しています。

世界的な排水規制の強化による水処理需要の増加

規制当局が鉄、銅、残留溶存酸素の排出規制を厳格化する中、発電事業者およびプロセスプラントはボイラー給水調整プログラムを強化しています。ヒドラジンは依然として最も迅速な酸素捕捉剤であり、無害な窒素と水を生成しながらpH緩衝剤としても機能するという二重のメリットにより、オペレーターの化学薬品在庫の合理化を支援しています。毒性のないカルボヒドラジドおよびアミン系代替品への認知度が高まっているものの、多くの高圧システムでは高温・高圧下での実証済みの反応速度論のためヒドラジンの使用を継続しています。地方自治体の水道事業者は、膜保護に完全な酸素除去が重要な専用の仕上げループでヒドラジンを選択的に使用しています。

定置型燃料電池におけるヒドラジン系腐食防止剤の採用

データセンターのバックアップ、通信塔、および遠隔マイクログリッドが、静粛性と即時起動性を備えた直接ヒドラジン燃料電池を採用しています。これらのユニットは室温で動作し、嵩張る圧縮水素貯蔵を回避し、よりシンプルな許可取得を可能にしています。触媒の革新によりプラチナが不要となり、スタックコストが削減され、より広範な商業展開を支援しています。軍事用途では超高純度ヒドラジンを使用する高エネルギー密度カートリッジが必要とされ、認定サプライヤーの利益率を押し上げています。ヒドラジン酸化を水素製造効率向上の手段として位置付ける分離電解に関する並行研究が、追加的な需要ストリームを生み出しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 毒性と輸送に関する厳格な規制 | -1.40% | EUおよび北米を中心としたグローバル | 短期(2年以下) |

| 爆発リスクによる高い保険・取扱コスト | -0.80% | 先進市場でより大きな影響を持つグローバル | 中期(2~4年) |

| アジアにおける高純度H₂O₂の原料不足 | -0.60% | アジア太平洋中心、グローバルサプライチェーンへの波及 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

毒性と輸送に関する厳格な規制

EU REACHにおける高懸念物質(SVHC)としてのヒドラジンの登録により、生産者と使用者は高コストな認可書類作成を余儀なくされ、より安全な類似体へのR&Dが促進されています。輸送も同様に複雑で、国連モデル規則はヒドラジンをクラス8腐食性液体およびクラス3引火性液体に分類し、断熱性・耐圧性容器と認定取扱業者を義務付けています。米国は2024年に国内規則を最新の国際基準と調和させ、サプライチェーン全体で再ラベリングと追加トレーニングを促しています[2]米国運輸省、「危険物:国際基準との調和」、federalregister.gov。航空宇宙プライム企業は延長使用免除を求めてロビー活動を行っていますが、EU資金140万ユーロで支援される代替推進剤プログラムは、長期的にヒドラジンを段階的に廃止するという政治的意図を示しています。

爆発リスクによる高い保険・取扱コスト

最近のプラント事故により、保険会社は損失予測モデルを再調整し、10トン超のヒドラジンを貯蔵する施設の保険料を引き上げています。オペレーターは爆発防止壁、高度なガス検知アレイ、冗長な不活性ガスパージを追加する必要があり、これらすべてが資本支出を増大させています。輸送中にヒドラジンを固定化できる熱可逆性ゲルが評価中ですが、商業的採用はバルク物流における費用対効果の実証にかかっています。小規模な処方業者はヒドラジン系処理工程を専門インフラを持つ受託製造業者に委託するケースが増えており、需要がより少数の大規模プレイヤーに集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:ケタジンルートが効率革命を牽引

バイヤーケタジンプロセスは、長年にわたって確立されたグローバルな生産能力ネットワークと堅固な触媒技術により、2025年のヒドラジン水和物市場シェアの45.23%という圧倒的な地位を維持しました。H₂O₂–ケタジンラインは新しいながらも、低エネルギー強度と簡素化された廃液処理に支えられ、旺盛な7.29% CAGRでユニットを増設しています。

プラントのデボトルネッキング戦略では、溶剤を回収し大規模な敷地追加なしにプラント全体の能力を向上させる膜ベースのケタジン精製が採用されています。ライセンス会社はプロセスパッケージにデジタルツインをバンドルし、リアルタイムのエネルギー最適化と予知保全を可能にしています。チタン製反応器を供給するOEMは、アジア太平洋の顧客が地域調達規則を遵守し輸入リスクを回避しようとする中で受注残の増加を報告しています。これらのダイナミクスにより、ヒドラジン水和物市場はエネルギー効率の高いフローシートを評価するイノベーションの軌道を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供

濃度別:無水グレードがプレミアム用途を獲得

高濃度グレード(80~100%)は、顧客が低輸送重量と長い貯蔵寿命を好むことから、2025年の需要の51.82%を占めました。このバンド内では、100%無水ヒドラジンがロケット推進剤ブレンドと先進的センサークリーニング配合に支えられ、2031年まで年率7.36%で成長する予測です。55~80%低濃度溶液のヒドラジン水和物市場規模は、オンサイト希釈が投与機器と適合する水処理回路で安定を維持しています。

真空蒸留と組み合わせた膜浸透気化により、80%から100%の純度への単一パスアップグレードが可能となり、蒸気使用量を大幅に削減して温室効果ガスのフットプリントを低減しています。宇宙機関の監査による厳格な推進剤純度仕様に拘束される宇宙航空バイヤーは、専門生産者に数量視認性を提供する複数年契約を締結しています。一方、半導体ファブは表面パッシベーションのための超乾燥ヒドラジンのテストを行っており、この分野が今十年末までに無水需要をさらに強化する可能性があります。

用途別:エネルギーセクターが従来の需要パターンを変革

重合剤および発泡剤用途が2025年の数量の42.10%を占め、断熱材需要と輸送分野における軽量化への取り組みに支えられています。しかし、推進剤、燃料電池、および分離電解を対象とした「その他の用途」カテゴリーは、ヒドラジン水和物市場内の多様化を強調しながら、7.68% CAGRで全セグメントを上回っています。医薬品中間体はmRNA誘導体パイプラインがヒドラジン媒介合成ルートを標準化する中で、中一桁台の成長を維持しています。

廃熱回収が統合された場合、直接ヒドラジン燃料電池はリチウムイオン蓄電池と競合するラウンドトリップ効率を示し、通信・データセンターのパイロット導入を促しています。農薬メーカーは残留規制の強化によりヒドラジン系成長調整剤の数量が抑制されているものの、代替品が存在しない専門除草剤分野では依然としてその独自の機能プロファイルに依存しています。この多様化により、ヒドラジン水和物産業は単一セグメントの落ち込みから保護され、広範な投資意欲を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供

地域分析

アジア太平洋は2025年の世界消費量の52.70%を占め、上流の過酸化水素から下流のポリマーフォームコンバーターに至る深い垂直統合を反映しています。中国は世界の設置能力の重要なシェアを保有し、H₂O₂–ケタジンラインを増設し続けていますが、最近の原料供給の滞りはサプライチェーンの潜在的な脆弱性をバイヤーに再認識させました。インドのAPIに対する生産連動型インセンティブは、2030年以前に国内需要を30キロトン引き上げる可能性のあるブラウンフィールド拡張を促進しています。日本は燃料電池および半導体用途の高純度グレードにおけるニッチなリーダーシップを維持しており、ヒドラジン取扱システムの独自の冶金技術を活用しています。

北米は、防衛グレード推進剤の引取需要、国内API回帰、および初期段階の定置型燃料電池の展開に牽引され、顕著な成長を示しています。マイクログリッドの耐障害性のための連邦補助金には、直接ヒドラジン技術の試験床向けの資金枠が含まれており、コスト目標が達成された場合、需要がさらに深まる可能性があります。オンタリオ州およびケベック州にある専門化学品ハブが、2024年に強化された越境輸送制約に対する保険として、長期契約のもとでヒドラジン水和物を調達しています。

欧州は複雑な状況を呈しています。REACH認可コストとSVHCステータスにより一部の川下ユーザーが代替化学品へ移行するコンプライアンス障壁が高まっていますが、航空宇宙・先端材料企業はサプライ寸断を防ぐための免除を確保しています。大陸の生産者は原料の脱炭素化のためにグリーン水素と連携した過酸化水素電解槽に投資し、スコープ3報告が義務化された際のプレミアム価格設定を目指しています。これらのダイナミクスは総じてヒドラジン水和物市場を確固たるグローバル規模に維持しながら、地域的な規制の相違が貿易フローの構造的決定要因として浮かび上がっています。

競争環境

ヒドラジン水和物市場は中程度に集中した構造を示しており、上位5社が世界の生産能力の約61%を集合的に支配しています。過酸化水素、ケタジン中間体、川下配合にわたる統合生産者は、小規模な処方業者が太刀打ちできないコストと品質の優位性を誇っています。

主要な既存企業は、地域的な輸送制限や保険コスト急騰に対する緩衝のために垂直統合と地理的多様化を優先しています。設備投資予算はH₂O₂–ケタジン改造、廃液削減ユニット、および高純度分離ラインを優先しています。膜ベンダーおよび先進的アナリティクス企業との技術パートナーシップは、利益率改善に直接つながる増分的な収率向上とエネルギー節減の実現を目指しています。

将来の毒性分類に関する政策の不確実性が並行したR&Dトラックを促進しており、レガシーヒドラジンラインがREACH認可を確保する一方で、企業は次世代推進剤としてアンモニウムジニトラミド、亜酸化窒素、ヒドロキシルアンモニウムナイトレートを研究しています。ヒドラジン水和物のプロセス特許を保有する企業はまた、新興市場参入者にノウハウをライセンスしており、収益ストリームを拡大すると同時に世界的なサプライ規律を強化しています。

ヒドラジン水和物産業のリーディングカンパニー

Arkema

LANXESS

Lonza

Otsuka Chemical Co.,Ltd.

Yibin Tianyuan Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:LANXESSはChemspec Europe 2025にて広範な製品ポートフォリオと業界における専門知識を披露しました。6つのビジネスユニットが参加し、同社は産業用中間体、化学基礎材料、ファインケミカルのポートフォリオの一部であるヒドラジン水和物などの製品を紹介しました。

- 2023年7月:Gujarat Alkalies and Chemicals Limitedは、80%濃度のヒドラジン水和物の初回バッチの生産を正式に開始しました。2022年に同社は、年間10,000メートルトン規模の商業プラントをダヘジに建設するために約4億5百クロールの投資を行いました。

世界のヒドラジン水和物市場レポートの調査範囲

ヒドラジン水和物は高圧蒸気発生器や工業用ボイラーで使用される水の酸素捕捉剤です。農薬、医薬品、発泡剤の製造に使用されます。食品添加物、重合触媒、はんだフラックスとしても使用でき、洗剤、界面活性剤、可塑剤の製造にも用いられます。ヒドラジン水和物市場は用途と地域別にセグメント化されています。用途に基づいて、市場は医薬品、重合剤および発泡剤、農薬、水処理、その他の用途にセグメント化されています。本レポートでは、主要地域の15カ国におけるヒドラジン水和物市場の市場規模と予測も対象としています。市場規模と予測は各セグメントの価値(百万USD)に基づいています。

| ラシッヒプロセス |

| バイヤーケタジンプロセス |

| 尿素プロセス |

| H₂O₂–ケタジンプロセス |

| 55%未満 |

| 55~80% |

| 80~100% |

| 100%(無水) |

| 重合剤および発泡剤 |

| 医薬品 |

| 農薬 |

| 水処理 |

| その他の用途(ロケット推進剤およびエネルギー等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造プロセス別 | ラシッヒプロセス | |

| バイヤーケタジンプロセス | ||

| 尿素プロセス | ||

| H₂O₂–ケタジンプロセス | ||

| 濃度別 | 55%未満 | |

| 55~80% | ||

| 80~100% | ||

| 100%(無水) | ||

| 用途別 | 重合剤および発泡剤 | |

| 医薬品 | ||

| 農薬 | ||

| 水処理 | ||

| その他の用途(ロケット推進剤およびエネルギー等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要設問

現在のヒドラジン水和物市場規模とその成長見通しは?

ヒドラジン水和物市場規模は2026年に238.44キロトンであり、2031年までに327.62キロトンに達すると予測されており、6.57% CAGRを反映しています。

ヒドラジン水和物の世界消費をリードする地域はどこですか?

アジア太平洋が52.70%のシェアで首位を占め、2031年にかけて7.18% CAGRで最速の成長地域でもあります。

H₂O₂–ケタジンプロセスが普及している理由は何ですか?

熱エネルギー需要を約67%削減し、廃液負荷を低減するとともに、グリーン過酸化水素原料と整合しており、最もエネルギー効率の高い生産ルートとなっています。

欧州における規制変更はヒドラジン水和物の需要にどのような影響を与えますか?

EU REACHによるSVHC分類は認可コストを引き上げ、より安全な推進剤の研究を促進していますが、航空宇宙・防衛向けの免除が必須需要を維持しています。

高純度無水ヒドラジンの需要急増を引き起こしている要因は何ですか?

増大するロケット推進剤需要、半導体洗浄、プレミアム燃料電池カートリッジには100%純度グレードが必要であり、このサブセグメントを7.36% CAGRへと押し上げています。

競争環境はどの程度集中していますか?

市場は中程度に集中しており、上位5社のサプライヤーが生産能力の約61%を支配しています。

最終更新日: