スリランカ潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

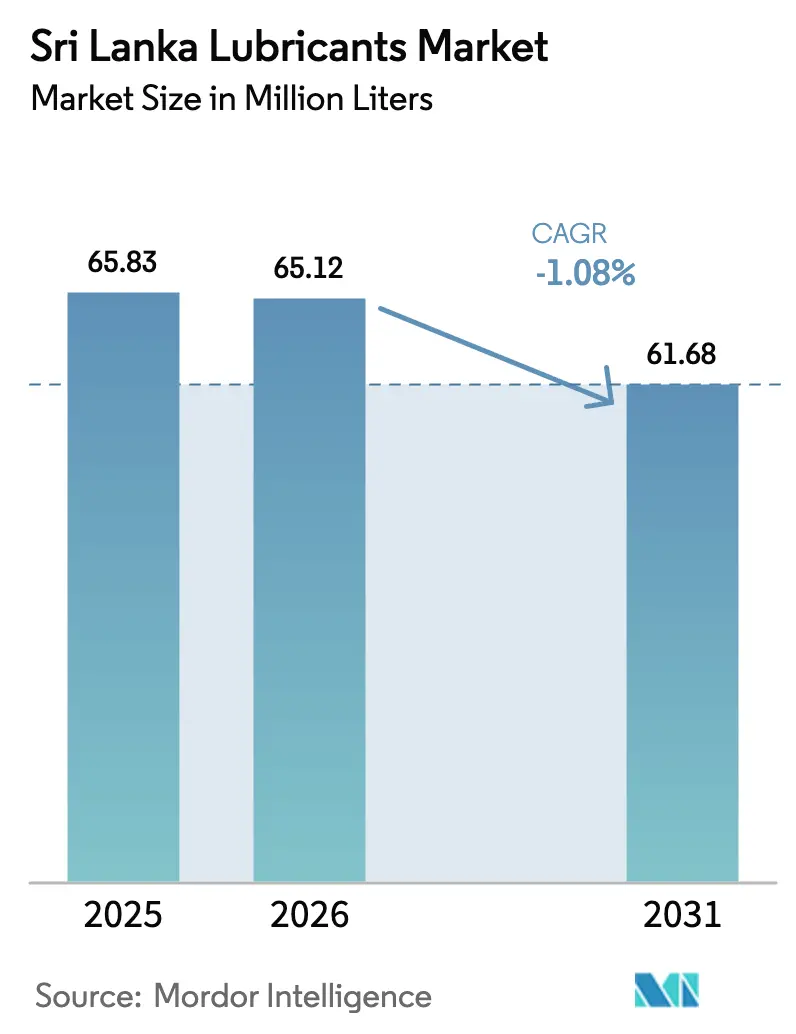

| 基準年の市場規模 (2025) | 65.83 百万リットル |

| 市場取引高 (2026) | 65.12 百万リットル |

| 市場取引高 (2031) | 61.68 百万リットル |

| 成長率 (2026 - 2031) | -1.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリランカ潤滑油市場分析

スリランカ潤滑油市場の規模は、2025年の6,583万リットルおよび2026年の6,512万リットルから、2031年には6,168万リットルへと縮小する見込みであり、2026年から2031年にかけてCAGRマイナス1.08%を記録すると予測されています。2024年から2025年にかけて市場は一時的な回復を経験しましたが、その後3つの構造的変化が市場環境を再形成しました。第一に、三輪車フリートの急速な電動化により、エンジンオイルに対する大幅な需要が消滅しました。第二に、発電における再生可能エネルギー源へのシフトにより、タービンオイルおよびトランスフォーマーオイルの需要が低下しました。第三に、合成ブレンドの採用拡大によりオイル交換間隔が延長されています。しかしながら、これらの変化は2025年2月の3年間にわたる車両輸入禁止措置の解除によって相殺されています。この措置により新車の急増がもたらされ、OEM(相手先ブランド製造業者)に関連するサービス活動が活性化しました。さらに、2024年の製造業および建設業の拡大に支えられ、産業生産が回復し、油圧作動油およびグリースの需要が強化されました。また別の側面として、下流部門の自由化により認可を受けた潤滑油事業者数が急増し、2023年末までにその数は倍増しました。この参入増加により価格競争が激化し、2022年の危機時における消費者のダウングレード傾向が加速しました。

主要レポートの要点

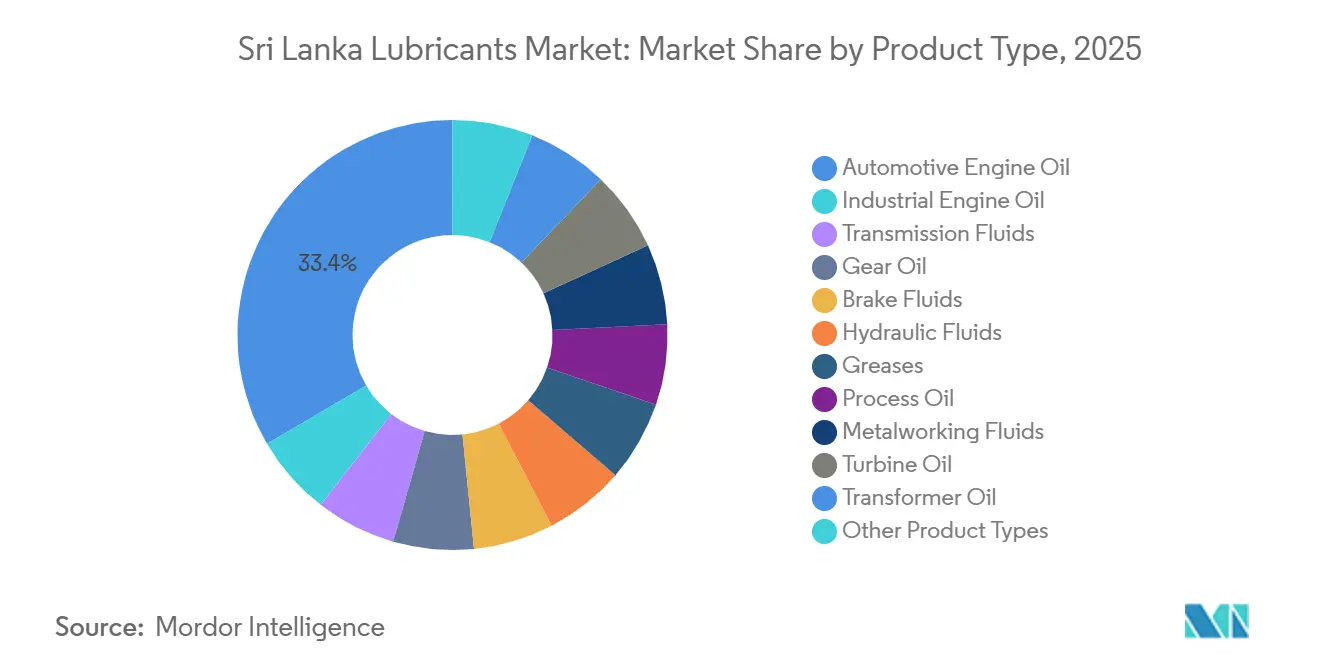

- 製品タイプ別では、自動車用エンジンオイルが2025年のスリランカ潤滑油市場シェアの33.44%を占め、産業用エンジンオイルセグメントは2031年にかけてCAGRマイナス0.95%で縮小する見込みです。

- 最終用途産業別では、自動車最終用途セグメントが2025年のスリランカ潤滑油市場規模の55.25%を占め、一方で産業セグメントは2031年にかけてCAGRマイナス0.54%で縮小する見込みです。

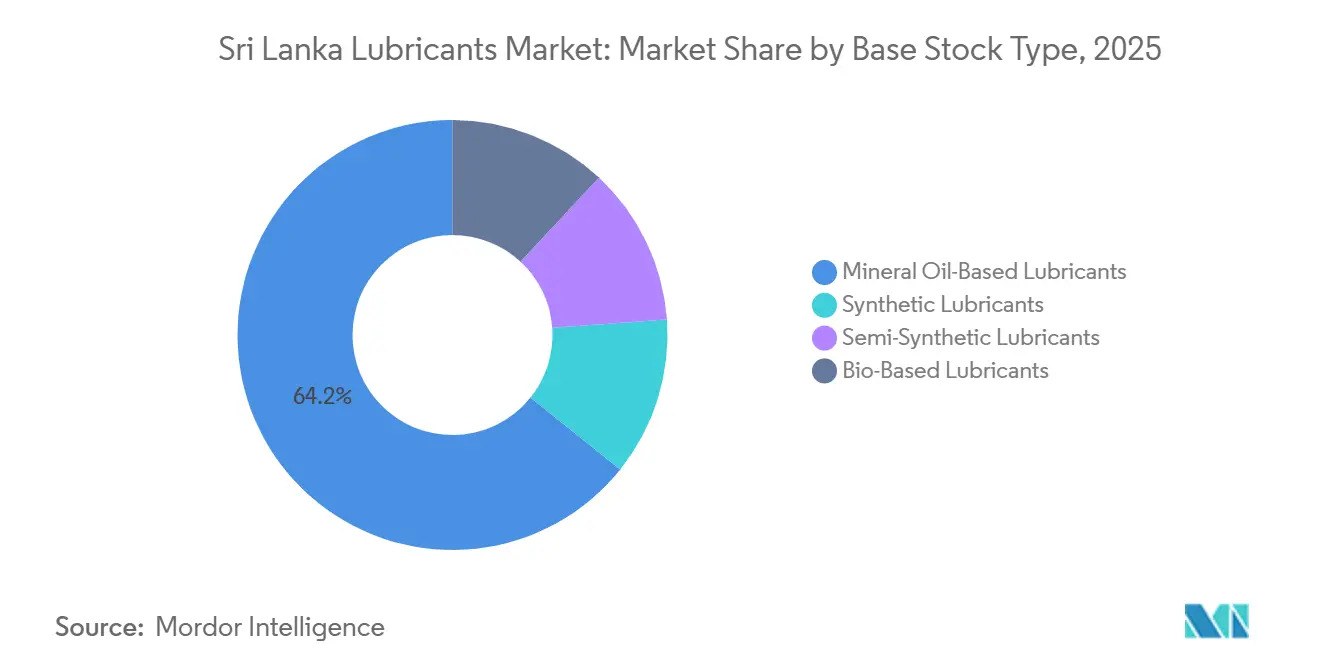

- 基油タイプ別では、鉱物油配合品が2025年のスリランカ潤滑油市場シェアの64.23%を維持し、バイオベース潤滑油はニッチながらも最も成長の速い製品カテゴリーとして2031年にかけてCAGR0.66%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スリランカ潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加と交換サイクル | +0.3% | 全国規模、西部州(コロンボ、ガンパハ)に集中 | 中期(2〜4年) |

| 農業機械化の拡大 | +0.1% | 全国規模、北中部州、東部州、北部州での早期進展 | 長期(4年以上) |

| 火力・ディーゼル発電所の設備増強 | +0.1% | 全国規模(影響は最小限;再生可能エネルギーへの注力が主流) | 長期(4年以上) |

| OEM保証コンプライアンスの厳格化によるプレミアム潤滑油需要の促進 | +0.2% | 全国規模、都市部および認定サービスネットワーク | 短期(2年以内) |

| 二輪車ラストマイル配送フリートの急速な拡大 | +0.2% | 全国規模、コロンボ、キャンディ、ゴール都市圏に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と交換サイクル

2025年2月、スリランカは3年間にわたる車両輸入禁止措置を解除し、7月までに新車の大量流入をもたらしました。この急増はディーラーの在庫を補充するだけでなく、以前は稼働していなかったサービスベイを復活させました。2024年までに、スリランカの登録車両台数は大幅に増加しました[1]道路交通局、「2024年登録車両統計」、dmt.gov.lk。しかし、これらの車両の平均車齢が上昇するにつれ、潤滑油の需要も増加し、古いエンジンはより頻繁なオイル交換を必要とするようになりました。IMF協定の一環として輸入関税が引き下げられましたが、この措置は将来の流入を抑制する可能性のある政策上の不確実性をもたらしました。それにもかかわらず、ブランド認定ワークショップにおけるプレミアム合成潤滑油の需要が回復し、電動化シフトに起因する一部の数量損失を相殺しています。全体として、これらのダイナミクスはスリランカの潤滑油市場の需要プロファイルを再形成しています。

農業機械化の拡大

農業は2024年第2四半期にGDP成長を記録し、水田および輸出作物農園における小規模農家の機械化を補助するプログラムに支えられました。コンパクトトラクターおよびパワーティラーは、機械化率が遅れている北中部州、東部州、北部州を中心に、油圧作動油およびディーゼルエンジン用潤滑油の季節的需要を押し上げています。断片的な機器販売データと気象に左右される作付けサイクルが安定した需要の牽引を制限しているものの、増分的な数量が長期成長にプラス0.1%の押し上げをもたらしています。労働力の海外流出と不規則なモンスーンが上振れを抑制し、農業はスリランカ潤滑油市場において支援的ではあるものの変革的ではないドライバーにとどまっています。

OEM保証コンプライアンスの厳格化によるプレミアム潤滑油需要の促進

CastrolのASEANエンジン保証スキームは、完全合成配合品を使用する顧客の修理をカバーし、一方Petronasは2024年4月にMercedes-Benzと提携してアフターセールスネットワークに工場充填仕様を組み込みました。国内では、LAUGFS LubricantsがPorscheおよびVolvoからの推薦を誇示しており、保証条項が都市部のディーラーにおける購買者の嗜好を変化させていることを示しています。輸入禁止解除後の認定ワークショップの回復により、OEMスケジュールへの遵守が復活し、消費者を合成および半合成ブレンドへと誘導しています。価格感応度が完全な移行を抑制しているものの、このダイナミクスはスリランカ潤滑油市場の予測CAGRにプラス0.2%を加えています。

二輪車ラストマイル配送フリートの急速な拡大

2024年度/2025年度において、Digital Mobility Solutions LankaのPickMeプラットフォームは多数のアクティブドライバーを擁し、前年比で大幅な乗車数の増加を記録しました。プラットフォーム上の二輪車は使用率が高まり、サービス間隔が短縮され、1台あたりの潤滑油需要が増加しています。コロンボ、キャンディ、ゴールに重点を置くPickMeは、定期メンテナンスを優先する密なルートネットワークを構築しています。PickMeは電動トゥクトゥクの試験運用を行っているものの、二輪車は現在の予測期間を通じて内燃機関が主流であり続け、スリランカ潤滑油市場の予測CAGRにプラス0.2%を加えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・鉱業プロジェクトの減速 | -0.3% | 全国規模、西部州および南部州に集中 | 中期(2〜4年) |

| 原油価格の変動による基油コストの上昇 | -0.4% | 全国規模(輸入依存型サプライチェーン) | 短期(2年以内) |

| 電動三輪車の普及加速 | -1.2% | 全国規模、都市部(コロンボ、キャンディ、ゴール)が採用をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動による基油コストの上昇

2024年から2025年にかけて、ブレント原油価格が変動し、基油および添加剤の輸入を全面的に依存しているスリランカのブレンダーマージンに圧力をかけました。2024年にルピーは上昇を見せたものの、外貨準備高は依然として危うい水準にとどまりました。この薄い外貨準備は通貨を外部ショックにさらし、コスト軽減効果を逆転させる可能性があります。Chevron Lubricants Lankaは2022年に大幅な数量減少を報告しましたが、収益は急増しました。これは、価格引き上げが利益を守る一方で、消費者のダウントレードおよび粗悪品への移行を促進することを示しています。サプガスカンダ製油所の計画されたアップグレードは国内基油生産の増強を約束していますが、2029年以前の稼働は見込まれていません。それまでの間、コストの変動はスリランカ潤滑油市場のCAGRからマイナス0.4%を差し引きます。

電動三輪車の普及加速

政府は5年以内にガソリン式トゥクトゥクの転換を目標とし、Evolution AutoはMahindra Treoモデルを2025年6月に発売し、ガソリン車に対するコスト削減効果を強調しました。PickMeは充電インフラの密度が改善され次第、フリート全体での採用を示唆しており、初期の試験運用では技術的実現可能性が示されています。電動三輪車1台ごとに年間エンジンオイル需要が消滅し、この抑制要因は不可逆的であり、スリランカ潤滑油市場の現在の予測期間を超えてさらに深まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊セグメントの侵食の中でエンジンオイルが需要を支える

自動車用エンジンオイルは2025年のスリランカ潤滑油市場シェアの33.44%を占め、低迷の中でも支配的なカテゴリーとしての地位を確固たるものにしました。産業用エンジンオイルの需要は2031年にかけてCAGRマイナス0.95%で低下すると予測されています。これは主に、セイロン電力局が再生可能エネルギー容量目標の達成を目指していることによるもので、ディーゼル発電機のメンテナンスサイクルがより頻繁になっています[2]アジア開発銀行、「スリランカ電力部門再生可能エネルギーロードマップ」、adb.org。トランスミッションフルードおよびギアオイルは新車輸入から一時的な恩恵を受けるものの、電動ドライブトレインの普及が進むにつれて長期的には影が薄くなる可能性があります。主に建設機械に関連する油圧作動油の使用は、限られたインフラパイプラインにより制約を受けています。衣料品輸出の成長に支えられた金属加工液は、紡績および織布用潤滑油において支持を見出しています。アダニの風力発電プロジェクトなどが火力発電所に取って代わるにつれ、タービンオイルおよびトランスフォーマーオイルの需要は減少しています。しかし、タイヤ製造におけるプロセスオイルの需要は安定しています。グリースおよびブレーキフルードは、電気自動車(EV)がシャシー潤滑および油圧ブレーキを依然として必要とするため、緩やかではあるものの一定の軌跡を維持しています。

製品ミックスは合成オイルへの傾向を強めており、オイル交換間隔を延長することができます。このシフトはリットル単位の販売数量を減少させる可能性がありますが、1リットルあたりの収益を押し上げます。CastrolおよびPetronasなどのOEMからの保証条項は、顧客をAPI SPおよびILSAC GF-7規格を満たす配合品へと誘導しています。エンジンオイルはスリランカ潤滑油市場の礎石であり続けていますが、国が電動化およびデジタル化へと移行するにつれ、特殊セグメントは衰退を目撃しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:自動車の優位性が産業の脆弱性を覆い隠す

自動車最終用途ユーザーは2025年のスリランカ潤滑油市場規模の55.25%を消費し、主に乗用車、商用車、および急速に拡大する二輪車配送フリートによって牽引されました。輸入禁止解除後、乗用車の需要は回復の兆しを見せました。しかし、関税上限が価格圧力をかけ続け、車両流入数を制限する可能性があります。国内貨物輸送が商用車の数量を押し上げる一方、ディーゼル価格の上昇がフリートマージンを圧迫しています。ラストマイル物流においてますます重要となっている二輪車は最高の稼働率を示しており、その結果として1台あたりのオイル消費量が増加しています。さらに、Lanka IOCの市場シェアに支えられたコロンボでの海上バンカリングは、環境に優しい潤滑油に対するニッチな需要を浮き彫りにしています。

産業消費は2031年にかけてCAGRマイナス0.54%で減少すると予測されています。特に、2024年の関税引き下げはベースロード容量の過剰供給を示しています。国の商品輸出の相当部分を占める繊維産業は金属加工液の需要を牽引し続けていますが、労働力不足がその活用を制限しています。建設および鉱業にとって重要な重機セグメントは、高金利が大規模な土木プロジェクトを抑制しているため低迷しています。一方、農業の機械化推進は潤滑油数量に対して控えめながらもプラスの貢献をしています。その結果、最終用途の分布は自動車セグメントに大きく傾いており、スリランカの潤滑油市場における産業需要の脆弱性を覆い隠しています。

基油タイプ別:鉱物油が数量を維持しバイオベースが普及を拡大

鉱物油は2025年のスリランカ潤滑油市場シェアの64.23%を依然として占め、その価格優位性とサービスステーションでの広範な入手可能性が支えとなっています。一方、ポリアルファオレフィンおよびエステルを含む合成グレードは、保証主導のサービスセンターがこれらの長寿命製品をますます推奨するにつれて価値の急増を目撃しています。メンテナンスコストと稼働時間のバランスを取る半合成油は、特に商用フリートの間でニッチを開拓しています。

バイオベース潤滑油は2031年にかけてCAGRプラス0.66%という唯一のプラス成長カテゴリーです。この成長は主に、海上燃料および潤滑油のライフサイクルGHG閾値を定めるIMO決議MEPC.391(81)に起因しています。バンカリングハブとしてのコロンボの戦略的位置を活用し、Lanka IOCなどの地元サプライヤーは環境に優しいスターンチューブオイルおよび油圧作動油の提供を拡大する態勢にあります。しかし、課題も存在します。スリランカには国内オレオケミカル生産能力がないため、このセグメントはパーム油および大豆価格にベンチマークされた輸入植物油誘導体に大きく依存しています。さらに、2023年8月に発表された石油規制当局など、規制変更が視野に入っており、より厳格な環境コンプライアンスの可能性があり、バイオベース潤滑油の採用をさらに促進する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

単一国家であるスリランカにおいて、潤滑油の需要は主に西部州に集中しています。コロンボ県およびガンパハ県を擁するこの州は、民間車両の最高密度を誇っています。さらに、西部州にはカタナヤケ輸出加工区およびコロンボ港があり、いずれも海上および産業用潤滑油の主要消費者です。一方、キャンディを中心とする中部州では、電子商取引の普及拡大に伴う二輪車配送の急増が見られ、エンジンオイルおよびギアオイルの需要を押し上げています。南部州では、ゴールなどの観光地やハンバントタ港の経済特区においてバンカリングおよび建設機械活動が増加しており、油圧作動油および海上潤滑油の需要増加につながっています。

北中部州、東部州、北部州では、政府の機械化補助金によりトラクターおよびハーベスターの販売が増加しています。これにより、油圧作動油需要の季節的な急増がもたらされています。しかし、これらの州は海外移住による労働力不足に悩まされており、作付け強度を制限し、年間潤滑油需要を抑制しています。一方、茶およびゴム農園で知られるウバ州およびサバラガムワ州は、シートゴムおよびゴム手袋製造にプロセスオイルを必要としています。しかし、これらの農園が密閉潤滑回路を備えた近代的な機械に移行するにつれ、1台あたりのオイル消費量がわずかに減少しています。

農村電化は島全体で100%の普及率を達成しています。北部地域では、マンナルおよびプーネリン付近で再生可能エネルギープロジェクトが台頭し、火力発電に取って代わり、その結果タービンオイルの消費が減少しています。西部州がスリランカ潤滑油市場の中核として位置づけられる一方、他の州の成長は全国的なトレンドではなく、地域固有のセクター発展と密接に結びついています。

競争環境

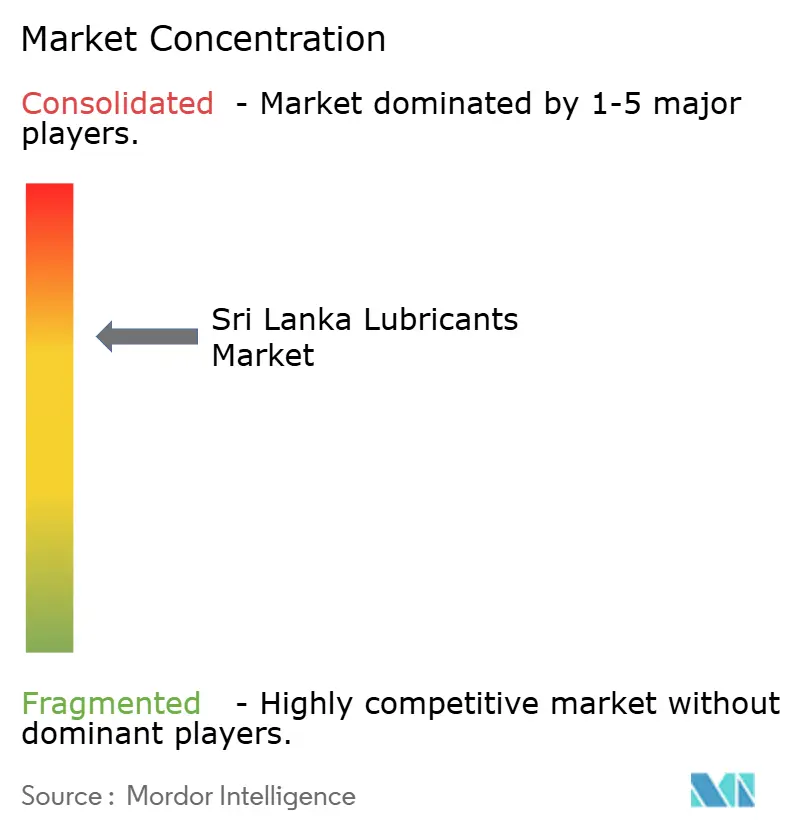

スリランカ潤滑油市場は中程度に集約されています。戦略的な動きは、地元ブレンド能力、プレミアムOEM提携、および海上専門化を中心に展開しています。品質保証は依然として重要な問題です。エネルギー省は2015年という早い時期から、粗悪油を販売する多数の無認可事業者を特定しており、自由化によってもシャドーチャネルは根絶されていません。計画されている石油規制当局は製品認証およびラベリングの強化を目指していますが、執行が強化されるまでは、ブランド品とバラ売り油の価格差が持続し、スリランカ潤滑油市場におけるプレミアム化の軌跡に課題をもたらし続けるでしょう。

スリランカ潤滑油産業リーダー

Chevron Sri lanka

Ceylon Petroleum Corporation

LAUGFS Lubricants Limited

BP Plc

Indian Oil Corporation Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BP Plcは最大100億米ドルと評価されるCastrol事業の売却を開始し、南アジア全域におけるCastrolのチャネル戦略を再形成する可能性があります。

- 2025年5月:TotalEnergiesは、ターボチャージャーおよびGDIエンジンに適したAPI SPおよびILSAC GF-7準拠のQuartz 9000 Futureエンジンオイルを発売しました。

スリランカ潤滑油市場レポートの調査範囲

オイルやグリースなどの潤滑油は、動く表面間の摩擦と摩耗を低減します。分離膜を形成することで、滑らかで効率的な動作を可能にします。摩擦を低減するだけでなく、潤滑油は部品を冷却し、動力を伝達し、汚染物質を遮断し、腐食を防止します。液体、半固体、固体、さらには気体の形態で存在します。

スリランカ潤滑油市場は、製品タイプ、最終用途産業、および基油タイプによってセグメント化されています。製品タイプ別では、市場は自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービンオイル、トランスフォーマーオイル、およびその他の製品タイプにセグメント化されています。最終用途産業別では、市場は自動車、海運、航空宇宙、重機、および産業にセグメント化されています。基油タイプ別では、市場は鉱物油ベース潤滑油、合成潤滑油、半合成潤滑油、およびバイオベース潤滑油にセグメント化されています。各セグメントについて、市場規模および予測は容量(リットル)に基づいて算出されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| トランスフォーマーオイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 鉱物油ベース潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| トランスフォーマーオイル | ||

| その他の製品タイプ | ||

| 最終用途産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 基油タイプ別 | 鉱物油ベース潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

レポートで回答される主要な質問

2031年までにスリランカ潤滑油市場で予想される数量減少はどの程度ですか?

数量は2026年の6,512万リットルから2031年には6,168万リットルへと低下し、CAGRマイナス1.08%を反映する見込みです。

依然として最大のシェアを占める製品セグメントはどれですか?

自動車用エンジンオイルは2025年の国内消費の33.44%を占め、支配的な地位を維持しています。

バイオベース潤滑油が普及を拡大している理由は何ですか?

海上燃料に関するIMOのライフサイクルGHGルールと、バンカリングハブとしてのコロンボの位置づけが、船舶事業者に環境的に許容可能な潤滑油への切り替えを促しています。

OEM保証は潤滑油の選択においてどのような役割を果たしていますか?

Castrol、Petronas、LAUGFSなどのブランドからの保証条項が、車両オーナーをより厳格な仕様を満たす合成および半合成オイルへと誘導しています。

最終更新日: