バングラデシュ潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

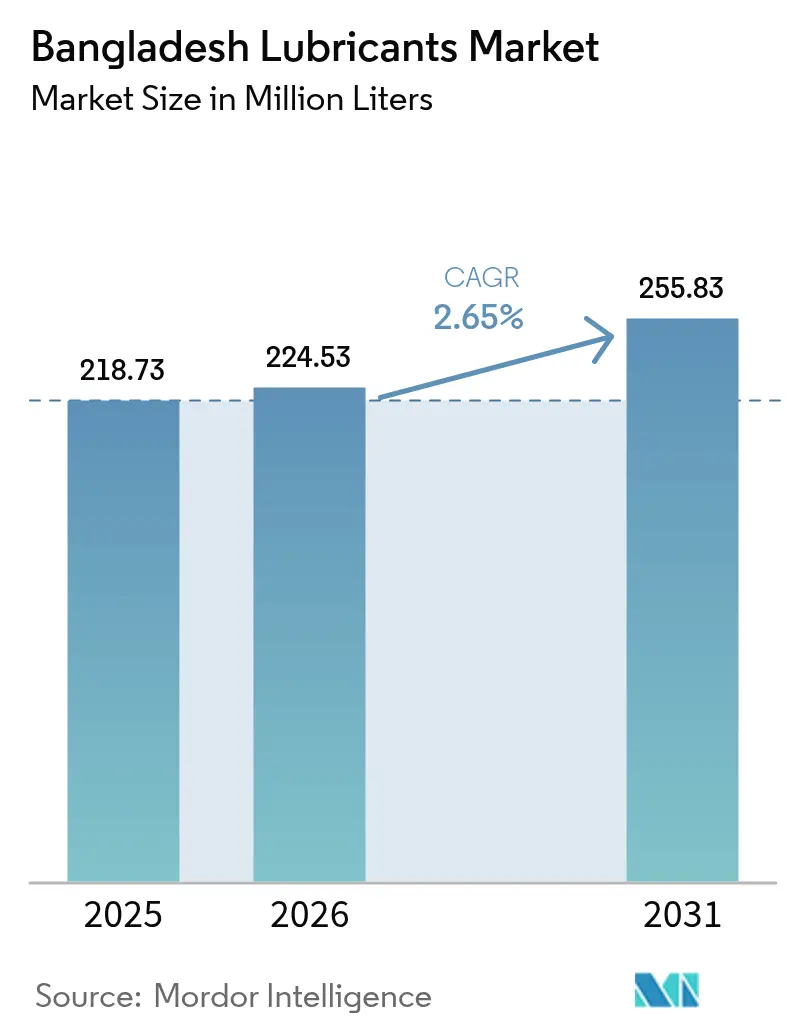

| 基準年の市場規模 (2025) | 218.73 百万リットル |

| 市場取引高 (2026) | 224.53 百万リットル |

| 市場取引高 (2031) | 255.83 百万リットル |

| 成長率 (2026 - 2031) | 2.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ潤滑油市場分析

バングラデシュ潤滑油市場規模は2025年に2億1,873万リットルと評価され、2026年の2億2,453万リットルから2031年には2億5,583万リットルに達すると推定され、予測期間(2026年~2031年)においてCAGR 2.65%で成長する見込みです。継続的な産業の多様化、車両保有台数の拡大、および高性能配合に対する消費者の選好の高まりが、この成長軌跡を支えています。合成および半合成グレードは、自動車メーカーがエンジン保証要件を厳格化するにつれ勢いを増しており、ベースオイル輸入の合理化は国内ブレンダーによる添加剤パッケージの再調整を促しています。パンデミック後の建設、縫製品輸出、および自家発電設備の設置が増分的な需要量をもたらしていますが、広範にわたる価格感応度により、鉱物油がマスマーケット向けチャネルで引き続き主流となっています。競合の分散は、燃費向上、オイル交換インターバルの延長、および持続可能な原料調達を軸としたニッチなポジショニングの余地をもたらしていますが、品質管理の施行がプレミアム化の進展速度を左右するでしょう。

レポートの主要なポイント

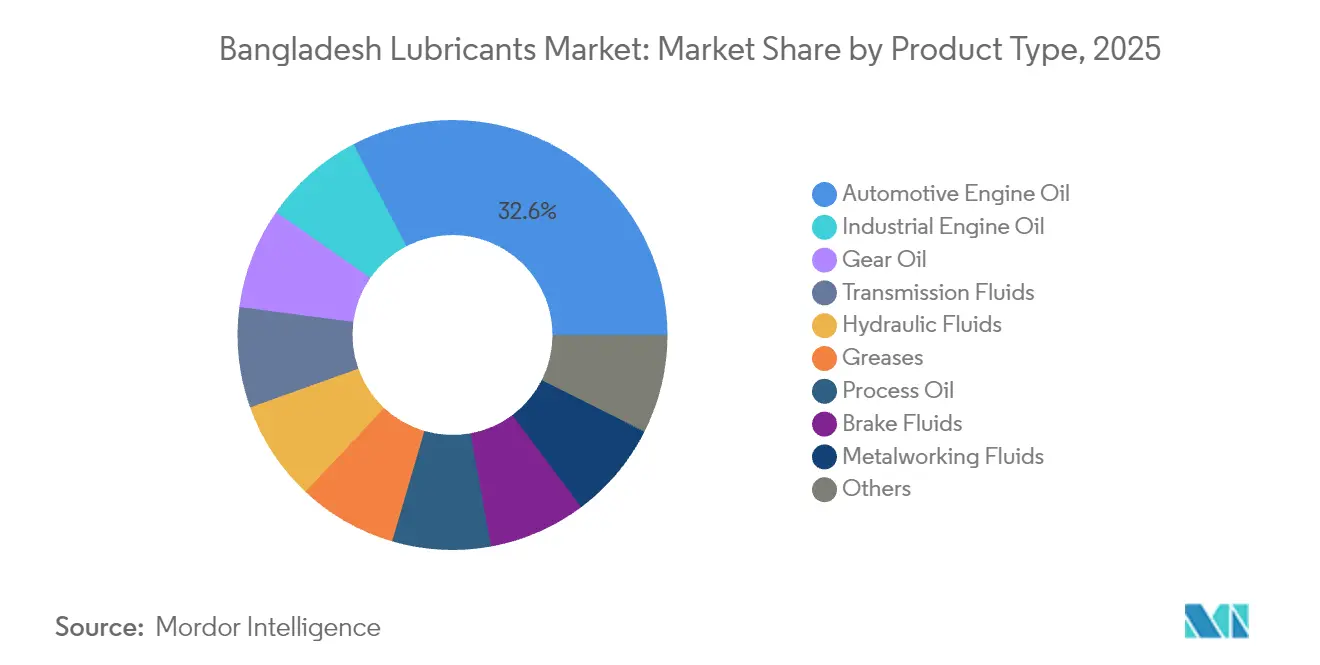

- 製品タイプ別では、自動車用エンジンオイルが2025年に32.62%のシェアで首位を占め、産業用エンジンオイルは2031年にかけてCAGR 2.84%で成長すると予測されています。

- 最終用途産業別では、自動車部門が2025年のバングラデシュ潤滑油市場シェアの47.35%を占め、産業用途は2031年にかけてCAGR 2.72%で拡大すると予測されています。

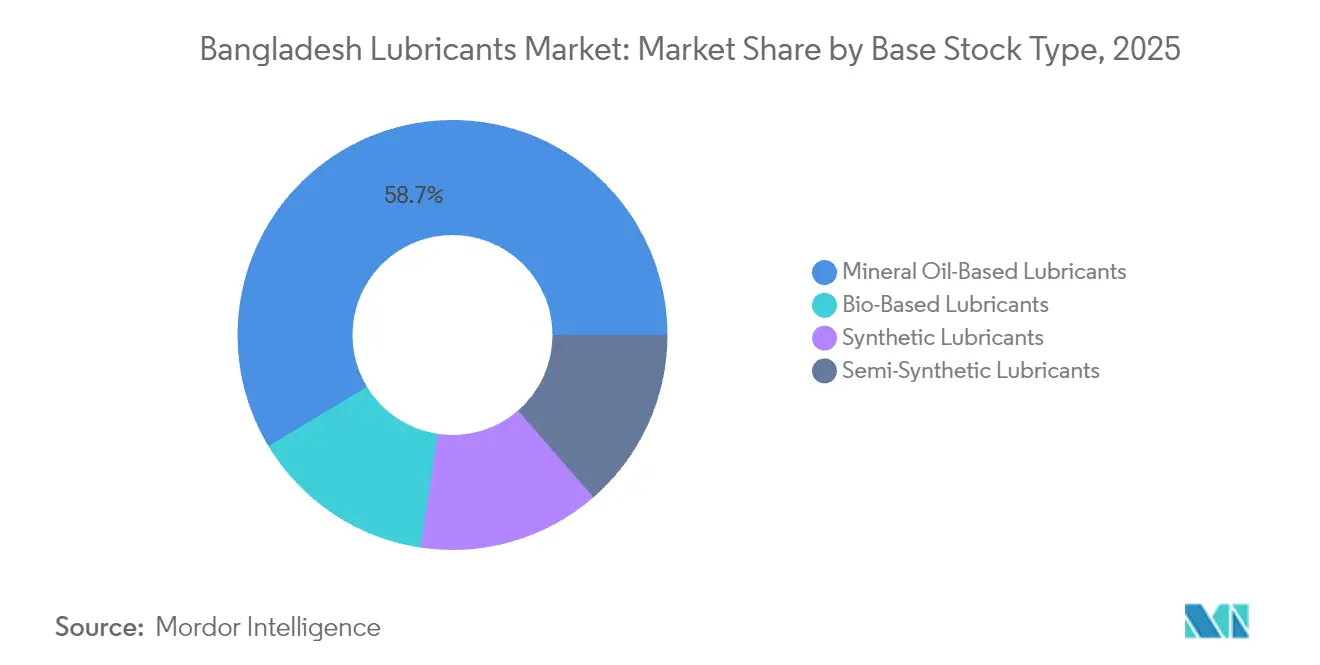

- ベースストックタイプ別では、鉱物油が2025年のバングラデシュ潤滑油市場規模の58.65%を占め、バイオベースグレードは2026年から2031年にかけてCAGR 3.27%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ潤滑油市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸送、建設、産業におけるパンデミック後の回復 | +0.8% | 全国的、ダッカ-チッタゴン回廊 | 短期(2年以内) |

| 二輪車保有台数の増加とライドヘイリングの普及 | +0.6% | 都市中心部、拡大する地方中核都市 | 中期(2〜4年) |

| OEMによる合成・半合成潤滑油へのシフト | +0.4% | 全国的、組立拠点 | 長期(4年以上) |

| 財政的インセンティブを伴う経済特区の拡大 | +0.3% | 指定経済特区ベルト | 長期(4年以上) |

| 自家発電向けタービン効率基準の策定が迫る | +0.2% | 産業集積地、繊維産業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の経済回復が潤滑油消費を牽引

建設の再開、繊維製品受注の回復、および物流業務の再開が、道路輸送フリート、油圧システム、およびプロセス機器全体にわたる潤滑油の需要を押し上げました。産業バイヤーは現在、省エネルギーとメンテナンス回避を調達判断に組み込むようになり、モノグレード鉱物油からマルチグレード合成油へのシフトが加速しています。パドマ橋やダッカ地下鉄などのメガプロジェクトは重機用エンジンオイルの需要を高め、縫製工場はダウンタイム削減に向けて高温用スピンドルオイルを採用しています。外国為替の変動に備えて安全在庫を積み上げるオペレーターが増える中、ディストリビューターの補充サイクルが短縮化しています。それでも、小規模輸送業者における資金繰りの逼迫が、延長ドレン配合への移行を遅らせる可能性があります。

二輪車の普及が市場ダイナミクスを変革

ライドヘイリングアプリと国内組立の拡大に後押しされ、都市部およびその周辺地域でのオートバイ登録台数が急増し、マルチグレードの10W-40および20W-50オイルの需要が増加しています。OEM認定パックが独立系ワークショップの棚を占めるようになっていますが、価格感応度の高いライダーはプレミアムブランドとエコノミーブランドを使い分けることが多いです。この傾向は、ブレンド工場がJASO MA2要件を満たすためにグループIIおよびグループIII仕様を引き上げるにつれ、ベースオイルの輸入を増大させています。女性ライダー層や若年層は小容量合成油の訴求力を高めており、これらはしばしば無料フィルター交換サービスとセットで販売されるという、大手サプライヤーが採用するマーケティング戦略です。しかし、ディーラーからは、非正規品のリサイクル業者が農村部の販売店に大量流入しているとして、マージン圧縮が報告されています。

OEM仕様が品質向上を牽引

Honda、Suzuki、Bajajによる国内組立は、高品質のベースオイルと添加剤化学品を使用した保証適合潤滑油を必要とします。自動車組立業者は、後処理装置に適合する低リン・低硫酸灰エンジンオイルを義務付けており、ブレンダーは自動化ドージングユニットおよびラボのアップグレードへの投資を迫られています。スラッジ形成に起因する保証クレームにより、消費者は初期費用が高くても合成油を受け入れるようになっています。多国籍企業は大排気量オートバイセグメントをファクトリーフィル製品の共同ブランディングで獲得する一方、国内ブレンダーはコスト上限内に収まるよう半合成ブレンドを共同開発しています。潤滑油の研究開発に対する低いVAT還付率は、依然として急速な配合革新の妨げとなっています。

経済特区の拡大が産業用潤滑油の需要を創出

政府の2030年までに100の経済特区を運営する計画は、発電、縫製、電子機器工場を集積させており、それぞれが専用のタービンオイル、変圧器フルード、および高温チェーンオイルを必要としています。開発業者は原材料の免税輸入を提供しており、これがオンサイトのミニブレンドユニットの活用を促し、納期短縮と物流コストの削減につながっています。テキスタイル投資家は輸出市場向け編機に使用するNSF認定グリースを指定しており、製薬企業はUSPグレードのホワイトオイルを求めています。経済特区当局は潤滑油廃棄物回収スキームを試験導入しており、再精製のための循環型原料フィードストックを生み出す可能性があります。集積効果はバルク発注を後押ししますが、複数のオンサイト技術サービスチームを維持する必要があり、サプライヤーには課題となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸入ベースオイルおよび完成潤滑油への依存 | -0.5% | 港湾ノード:チッタゴン、モングラ | 中期(2〜4年) |

| グレーマーケットのリサイクル潤滑油による価格プレミアムの侵食 | -0.3% | 全国的、価格感応度の高い地区 | 短期(2年以内) |

| 関税引き下げ後の低グレード輸入品の流入が予想される | -0.2% | 国境地域、非公式チャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入依存が市場発展を制約

バングラデシュは、グループI〜IIIのベースオイルのほぼすべてをシンガポールおよび中東から調達しており、サプライチェーンが運賃および外国為替の変動に晒されています。2024年財政法がベースオイルの最低通関価格を1メートルトン当たりUSD 700からUSD 1,200に引き上げたことで、国内ブレンダーはコスト上昇圧力に直面しています[1]アブル・ハサン・マフムード・アリ、「2024年〜2025年国家予算演説:スマート・バングラデシュへの歩み」、財務省、mof.portal.gov.bd。小規模ブレンダーは農繁期や建設シーズンのピーク時に在庫切れのリスクを避けるため、より大きな運転資本バッファーを確保する必要があります。深喫水桟橋の不足によりパーセルサイズが制限され、地域の競合他国と比較して陸揚げコストが上昇しています。予定されている製油所のアップグレードにより、2028年までに年間需要の10%を賄える可能性がありますが、資金調達の遅延と未解決の環境許可証の問題が残っています。

品質低下が市場のプレミアム化を脅かす

再精製・粗悪潤滑油が非公式小売の棚に並び、リサイクル容器に詰められて40%以上の割引で販売されています。添加剤の添加率の低さは早期酸化、軸受のスカッフィング、および燃費悪化につながり、OEMのオイル交換インターバルの延長効果を損なっています。製品登録番号の義務付けがないためトレーサビリティが妨げられており、取締チームはリソースの制約に直面しています。高額な廃棄費用がワークショップによる使用済みオイルの認可コレクターへの引き渡しを妨げ、非合法なリサイクルのループを生み出しています。信頼性の高いブランドは改ざん防止シール、QRコード認証、ワークショップ向けロイヤリティプログラムで対応していますが、価格が性能を上回る郊外地区ではグレーマーケットの支配が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業用エンジンオイルが自動車用の優位性を追い上げ

自動車用エンジンオイルは2025年のバングラデシュ潤滑油市場において32.62%を維持し、産業用エンジンオイルは最も高い2.84%のCAGRを記録しました。熱帯の暑さとストップアンドゴーの交通環境では特にオイル交換インターバルが短くなり、自動車用の需要量を持続させるのに寄与しており、ブランドガレージが定期メンテナンスの遵守を促進しています。しかし、既製縫製工場が織機の自動化を進め、自家発電プラントがより厳格なタービン効率目標に適合するにつれ、産業用ギアオイルおよび油圧オイルがその差を縮めています。トランスミッションフルードおよびギアオイルは、ダッカ-チッタゴン回廊で物資を輸送する中型トラックの拡大するフリートに対応しており、金属加工液は新興の自動車部品機械加工クラスターに供給されています。

伝統的な自動車中心の産業構造を超えたバングラデシュの経済多様化は、産業用エンジンオイルセグメントの力強い成長に明確に表れています。この急増は、主に自家発電プラントの設置と製造設備のアップグレードによって牽引されています。

夏季の電力不足時には繊維工場が発電機に頼るため、高温コンプレッサーオイルの需要が急増します。海運用潤滑油は、パドマ川とジャムナ川を航行する内陸貨物バージから安定した需要があり、見過ごされがちながら規模のある販売チャネルとなっています。ホワイトオイルは地域市場に供給するパーソナルケア工場に浸透しており、食品グレード認証を取得できるブレンダーにとってのクロスバーティカルな相乗効果を示しています。コンプライアント工場におけるタービンオイルのオイル交換インターバルは現在6,000時間を超えており、総リットル数は減少しますが1リットル当たりの価値は高まっています。バイオ油圧フルードを含むその他製品タイプのバケットは、経済特区の環境条項に後押しされ、2031年までにベースラインの2倍に拡大すると予想されています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

最終用途産業別:産業用途の台頭が自動車の主導権に挑む

自動車は2025年のバングラデシュ潤滑油市場シェアの47.35%を占めましたが、同国の製造基盤の拡大に伴い、産業用途がCAGR 2.72%で拡大しています。二輪車だけで自動車用潤滑油市場の半分以上を生み出しており、10W-40および20W-50グレードがワークショップの棚を占めています。乗用車は燃費目標達成のためにAPI SP 5W-30合成油を使用することが多く、バスおよびトラックはCI-4+ 15W-40オイルをオイル交換インターバルを延ばして使用することを好みます。海運および河川輸送では、残渣燃料の高硫黄含有量に対抗するためにBN値が70を超えるシリンダーオイルが必要とされ、ニッチながらも高マージンのセグメントとなっています。

産業用消費者は、電力会社、鉄鋼圧延工場、肥料工場、農産物加工施設にわたります。繊維工場は織機のダウンタイムを最小化するためにオイルの清浄度を監視するようになっており、耐摩耗添加剤配合のISO VG-32およびVG-46スピンドルオイルの販売を後押ししています。製薬工場はタブレットプレス向けのUSPグレード潤滑油を求めており、ブレンダーは薬品管理総局(Directorate General of Drug Administration)への製品登録を促されています。建設機器のAMCは油圧オイル交換をリース契約に組み込んでおり、予測可能な需要フローを生み出しています。航空宇宙は小規模な市場ですが、国家航空会社のフリート更新による追い風を受けており、厳格な承認リストが適用されるリン酸エステル油圧フルードの需要を刺激しています。

ベースストックタイプ別:バイオベースグレードがグリーン勢いを獲得

鉱物油は2025年のバングラデシュ潤滑油市場の58.65%を占め、バイオベースブレンドは2031年にかけてCAGR 3.27%で成長すると予測されています。グループIはコスト意識の高いフリートの主力として残っていますが、地域の製油所が閉鎖を加速させるにつれ供給が逼迫しています。添加剤パッケージがユーロV目標に対応するよう進化するにつれ、グループIIの採用が加速し、プレミアム乗用車ブレンド向けにグループIIIのバレルが中東から供給されています。半合成油は、SAE 10W-30粘度を推奨する保証規定が適用される場合に特に、管理されたコストで中位のパフォーマンスを求めるオートバイオーナーに訴求しています。完全合成PAOベースのオイルは、高級車および高負荷産業用コンプレッサーのニッチ市場を独占しています。

ひまし油とマスタードシードオイルから得られるバイオ潤滑油は、有望な動粘度安定性と引火点耐性を示しており、繊維輸出業者のグリーンウォッシング監査に適合しています。ライフサイクル評価では鉱物油と比較して温室効果ガスフットプリントが最大40%低減されることが報告されており、バイヤー主導の縫製サプライチェーンにおける重要な販売ポイントとなっています。油糧種子需要の拡大に伴い国内農家が換金作物の機会に着目しており、原料ループの一部が国内化される可能性があります。しかし、酸化安定性向上剤と流動点降下剤により配合コストが増加するため、規模の経済が実現するまでバイオグレードはプレミアム価格帯に留まるでしょう。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

地域分析

ダッカは2025年の組織的な潤滑油販売のほぼ半分を占めており、同地域の高い車両密度、産業の集積、および高い可処分所得を反映しています。ランプールなどの北部の区分はより複合的な需要を示しており、農業機械が中心です。一方、ラジシャヒの絹と果物産業は特殊グリースおよびコンプレッサーオイルを消費しています。南部のクルナとバリシャルは河川輸送用潤滑油と新興の造船所を組み合わせており、最終用途プロファイルを多様化しています。

特にパドマ橋に代表されるインフラ整備は、南西部への貨物フローを再配分し、ダッカのシェアを希薄化しながらも地域全体の消費を拡大させる可能性を持っています。ミルサライとアライハザルに建設中の経済特区は、輸出志向工場の生産立ち上げとともに、プロセスオイルおよび高グレード変圧器フルードの同心円状需要圏をもたらすと期待されています。地方電化によりオフグリッドの小規模電力プロジェクトでの変圧器オイル需要が増加し、デルタ地帯の太陽光ポンプは地下水汚染を最小化する生分解性潤滑油のニッチ需要を生み出しています。

港湾インフラは輸入物流と価格競争力を形成しています。チッタゴンの喫水制限によりパーセルサイズは2万DWTに制限されており、コロンボやシンガポールと比較して運賃コストが高止まりしています。建設予定のマタルバリ深海港はVLCC規模のベースオイル輸送に対応できると期待されており、CIF価格を引き下げ内陸部での競争力あるバルク価格設定を可能にするでしょう。ナラヤンガンジ周辺の倉庫クラスターが全国配送を促進していますが、混雑した道路がしばしば配送リードタイムを3日以上に延長させ、ディストリビューターはバッファー在庫の維持を余儀なくされています。デジタルコマースはまだ黎明期にありますが、電子市場のパイロット事業は、遠隔地区における農家向け小容量パックの直販可能性を示唆しています。

規制環境

バングラデシュの潤滑油規制環境は、製品品質の標準化と国境・関税管理によって形成されている。バングラデシュ標準試験機関(BSTI)は、化学品部門委員会(CSC-7:潤滑油および関連製品)を通じて、BDS ISO 8068:2024タービン油規格や潤滑油性能検証に用いられるASTM試験方法など、国際的に認められた手法に試験・仕様策定の慣行を整合させている。これにより、公式部門のブレンダーおよび輸入業者に対するコンプライアンス期待が高まり、OEM対応の品質表示に関する基準が厳格化している。

運用面では、2023年化学物質(管理および安全)規則が、危険化学物質の製造、輸入、保管に関する安全義務を拡大し、主要危険施設に対して安全報告と監査を義務付けている。これは添加剤の取り扱いおよびバルク保管に関連する。ブレンディングおよび関連工業施設の環境コンプライアンスは、1995年バングラデシュ環境保全法および関連する環境影響評価(EIA)指針に基づいており、環境許可証は環境局(DoE)が管理している。貿易面では、国家歳入庁(NBR)の各種規則と国家関税表が、該当するHSコードの下で潤滑油および合成・半合成潤滑油に対する関税および規制関税(RD)の取り扱いを定めており、一部の添加剤輸入については、付加価値税(VAT)遵守の工業用ブレンディング施設が持ち込む場合に免税が適用される場合がある。全体として、これらの規則はサプライチェーン全体における公式化と文書管理の徹底を強化している。

バリューチェーン分析

バングラデシュの潤滑油バリューチェーンは、チッタゴンなどの港湾拠点を経由して輸入されるベースオイル(グループI~III)と添加剤パッケージから始まり、その後、配合、充填、包装を行う国内潤滑油ブレンディングプラント(LOBP)へと続く。大手組織系プレイヤーはブレンディングに加え、試験室検査や技術サービスを組み合わせて提供しているが、非公式チャネルとしては、未登録のブレンディング業者や再生・粗悪品が依然として存在し、大衆向け小売市場において価格を押し下げている。国内生産は、MJLバングラデシュのチッタゴンにあるLOBP(2003年稼働開始)などの既存施設によって支えられており、これが大規模ブレンディングと自動車・産業向け顧客へのバルク供給の基盤となっている。

下流では、産業クラスター(繊維、自家発電、建設)へのバルク配送と、車両保有台数に対応する整備工場、ディーラー、ブランドサービス拠点からなる断片的な小売網が存在する。物流は沿岸タンカー輸送への依存から、パイプラインによる石油輸送へと移行しつつあり、これはシングルポイントモアリング(SPM)システム(2024年2月稼働)や全長250kmのチッタゴン・ダッカ石油パイプライン(2025年2月に稼働開始活動が報告)などのインフラによって支えられている。これらの変化は石油輸送における供給信頼性を向上させ、取り扱いロスを削減しており、潤滑油輸入業者およびブレンダーにとっては、内陸流通経済性の予測可能性向上と主要需要回廊における在庫計画の改善という恩恵をもたらしている。

競合情勢

バングラデシュ潤滑油市場は緩やかに統合されています。MJL Bangladeshは独占的なモバイルライセンス、バルク貯蔵ターミナル、および技術サービスチームを活用して、乗用車および産業特殊製品における首位を守っています。戦略的な転換点として、技術のローカライゼーションとチャネルの多様化が浮かび上がっています。一方、電子商取引スタートアップは、エンドユーザーをブランド認定ガレージに直接つなぐ、サブスクリプション型のオイル交換インターバルリマインダーをパイロット展開しています。税関コンプライアンスに関する規制圧力が市場統合を促進しています。最低通関価格は過少申告を抑制し、強固な運転資本を持つ大手輸入業者に有利に働いています。更新されたバングラデシュ規格検査機構(BSTI)のプロトコルはリン、硫黄、亜鉛の限界値を施行しており、低スペックの充填品を正規の棚から排除しています。しかし、グレーマーケット事業者はリサイクル容器を使用してコンプライアンスを回避しており、地区の検問所における取締りの隙間を露わにしています。多国籍企業は完成油とプロセスオイルを区別する潤滑油固有のHSコードを設けるよう求めており、誤分類慣行を抑制しようとしています。

バングラデシュ潤滑油業界の主要企業

MJL Bangladesh Limited

BP p.l.c.

Shell plc

Chevron Corporation

TotalEnergies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プレミアム化と仕様主導型需要は、自動車分野・産業分野の双方において、OEMおよび規格に適合した配合製品にとって明確な空白領域をバングラデシュに生み出しており、特に保証適合性や設備稼働率が調達判断を左右する分野で顕著である。2025年に自動車分野が市場数量の47.35%を占め、鉱物油がベースストックシェアの58.65%を依然として占める中、サプライヤーには、整備工場向けプログラム、模倣品対策、そして現地組立活動が示すAPI、SAE、JASOのニーズに紐づいた文書化された性能表示を通じて、半合成油・合成油の浸透率を拡大する余地がある。BSTIの発展する規格枠組みは、非公式な再生品・粗悪品の供給がエンドユーザーにとって依然として懸念事項である中、ブランド系プレイヤーによる差別化も後押ししている。

産業分野の専門化は、もう一つの標的領域を提供しており、特により厳格な管理と技術サービスを必要とするトランス油、タービン油、繊維・プロセス用途が挙げられる。具体的な指標として、Eastern Lubricants Blenders PLCがPremier Petroleum Products & Lubricants Limitedと1年契約(2026年7月)を締結し、Ergonブランドのトランス油を政府機関向けに販売・流通させることが挙げられ、これは電力・公益関連潤滑油分野における積極的なチャネル構築を反映している。供給面では、関税・評価政策が製品構成と価格設定にとって依然として変動要因となっている。2026年6月、国家歳入庁は輸入合成・半合成潤滑油について、固定最低関税評価額から変動評価方式への移行を提案した。これにより輸入業者のコンプライアンスコストが増加し、文書管理、運転資金、製品トレーサビリティを管理できる大手プレイヤーおよび現地ブレンダーの優位性が強化されると見られる。

最近の業界動向

- 2026年7月:Eastern Lubricants Blenders PLCは、Premier Petroleum Products & Lubricants Limitedと1年契約を締結し、Ergonブランドのトランス油をバングラデシュの政府機関向けに販売・流通させることとなった。この動きにより、ELBLの専門的な電気・公益潤滑油分野におけるプレゼンスが拡大し、機関調達チャネルへのアクセスが強化される。

- 2026年6月:バングラデシュ国家歳入庁は、輸入合成・半合成潤滑油に対する固定最低関税評価額を、ICIS価格評価に最低マークアップを加えた変動評価方式に置き換えることを提案した。この提案は価格設定とコンプライアンスに関する関係者の懸念を高め、輸入依存型のプレミアム潤滑油ポートフォリオにおける公式文書管理と税関対応の重要性を一層高めた。

- 2025年2月:全長250kmのチッタゴン・ダッカ石油パイプラインの稼働開始活動が進展し、潤滑油および関連石油製品の内陸供給信頼性が向上した。本プロジェクトは処理量を増加させ、沿岸輸入と中央ブレンディング拠点間の輸送時間を短縮し、公式化された流通網と主要需要回廊における在庫計画を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、バングラデシュ潤滑油市場とは、自動車および産業機械における摩擦低減・設備保護を目的とした完成潤滑油の国内消費量を指し、現地でブレンドされたものか輸入されたものかを問わず、自動車用途および産業用途にわたって計測される。

対象範囲の除外事項:本市場規模には、原料として取引される原油および未精製ベースオイル、ならびにバングラデシュ国外で販売される潤滑油(バングラデシュでブレンドされたものであっても)は含まれない。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 産業用エンジンオイル

- トランスミッションフルード

- ギアオイル

- ブレーキフルード

- 油圧フルード

- グリース

- プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)

- 金属加工液

- タービンオイル

- 変圧器オイル

- その他製品タイプ

- 最終用途産業別

- 自動車

- 乗用車

- 商用車

- 二輪車

- 海運

- 航空宇宙

- 重機

- 建設

- 採掘

- 農業

- 産業

- 発電

- 冶金・金属加工

- 繊維

- 石油・ガス

- その他最終用途産業

- 自動車

- ベースストックタイプ別

- 鉱物油ベース潤滑油

- 合成潤滑油

- 半合成潤滑油

- バイオベース潤滑油

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず需要像と事業環境の構築から始まり、その後、バングラデシュにおいて完成潤滑油としてカウントできる範囲へと絞り込まれる。モデルの基盤には、産業活動指標に関するバングラデシュ統計局、車両登録動向に関するバングラデシュ道路交通局、発電機使用動向に関するバングラデシュエネルギー規制委員会および電力セクター刊行物、燃料・石油製品の背景情報に関するバングラデシュ石油公社の資料など、公的資料が用いられた。

貿易・価格動向の確認には、輸入パターンに関してバングラデシュ税関やUN Comtradeなどの情報源が追加され、ベースオイルと完成潤滑油の混同を避けるためHSコードによる注記が行われた。その上で、配合の変化について明確化が必要な場合には、潤滑・トライボロジー関連文献や特許データベースを用いてカテゴリー定義および技術的換算係数を相互確認した。企業の年次報告書、投資家向け資料、信頼できる現地ビジネス報道を確認し、チャネル構造、ブレンディング能力に関する見解、価格動向の把握に努め、出荷レベルの輸出入データおよび企業財務情報の有料購読サービスを選択的に用いて規模と時期の妥当性を確認した。これらの情報源は例示であり、データ収集、検証、明確化のためにその他多くの公的資料も用いられている。

一次インタビューおよび調査

一次調査は、デスクリサーチでは明確に把握できない部分、特にパックサイズ構成、チャネルマークアップ、ベースオイルおよび添加剤コスト変動後の価格転嫁の流れを埋めることに重点を置いた。潤滑油ブレンダーおよび販売代理店、整備工場経営者、車両・産業設備保全担当のバイヤー、さらに主要用途分野における機械保守の実務動向を追跡する専門家数名を対象にインタビューおよび調査を実施した。本調査は国別市場を対象としているため、回答が主要需要拠点および輸入拠点を反映するようにし、数量および価格に関する前提が一都市または一チャネルに偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):14% | APAC:46% |

| 中堅層:52% | 機能・部門責任者:31% | EMEA:36% |

| 小規模プレイヤー:19% | マネージャー:55% | 米州:18% |

市場規模算定および予測

市場規模は、バングラデシュにおける潤滑油消費活動から再構築されたトップダウン型の需要プールを基に構築され、その後、選択的なボトムアップ確認によって検証される。トップダウン側では、広範な種類別の稼働車両保有台数、平均年間交換間隔、標準的なオイルパン充填量、発電機や主要機械の稼働時間、自動車用途と産業用途の比率といった入力値を用いて、車両・設備保有台数を潤滑油需要に変換する。市場は品質シフトにも敏感であるため、モデルは鉱物油と高グレード製品との構成変化を考慮しており、これにより数量の伸びが緩やかであっても、想定平均販売価格が変動する。

合計値の現実性を保つため、サンプル抽出したチャネル確認をボトムアップ的近似として実施し、販売代理店の取扱量幅、整備工場の仕入れパターン、パックサイズ別のサンプル価格をいくつか掛け合わせ、トップダウンの結果と比較する。直接データが乏しい場合は、インタビューから得た保守的な範囲を用いてギャップを処理し、輸入動向や車両整備・産業生産サイクルにおける観察された季節性に基づいて範囲を狭める。予測は、主要な需要ドライバーに対する指数平滑法に裏付けられたシナリオベースの予測を用いて行われ、専門家が政策、建設サイクル、産業拡張計画による段階的変化を予想する場合には、アナリストによる調整が加えられる。

データ検証および更新サイクル

検証は複数の層で行われ、誤りが見過ごされないようにしている。算出結果は、潤滑油輸入動向、代理指標としての車両活動、産業生産動向といった独立した指標と照合され、その後、数値が確定される前に差異が調査される。ある分野が需要指標から示唆される以上の速さで成長している場合、交換間隔の変化、製品構成の高度化、チャネル在庫の変化といった前提を再確認し、そのギャップが構造的であると見られる場合には回答者に再度連絡を取る。

第二のアナリストによるレビューが行われ、計算、単位換算、年次間の整合性が検証され、最終承認プロセスへと進む。本レポートは毎年更新され、為替相場の急激な変動、新たな税制・関税規則、あるいは異常に大きなベースオイル価格変動といった重大事象が発生した場合には、臨時更新が行われる。納品前には最新の公開情報が再確認され、クライアントが同一の再現可能な手順に基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceによるバングラデシュ潤滑油市場規模算定と他の公表推計値との比較

バングラデシュ潤滑油市場の公表規模が大きく乖離して見えることがあるのは、算定ルールが常に一致しているわけではないためであり、また価格が急速に変動する際には数量と金額が異なる方向に動く場合があるためでもある。この差異は、推計が完成潤滑油のみを対象としているか、あるいはベースオイルやグリースといった近接品目が明示されないまま含まれているかによっても生じる。

単一のインフレ率や古い為替レートを用いて価格前提を単純に繰り越す「更新主導型」のギャップも見られ、これはリットル数が緩やかにしか伸びていない場合でも、米ドル建ての金額を過大評価する可能性がある。Mordor Intelligenceは、各更新サイクルにおいてパックサイズ加重平均販売価格(ASP)とバングラデシュタカから米ドルへの換算タイミングを更新し、その上で示唆されるリットル当たり価格を輸入データおよびチャネル確認と照合して検証することで、2025年の推計値を一時的な価格スナップショットではなく、観測可能な取引・消費状況に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 218.73 M (2025) | |

| 総合コンサルティング会社A | USD 186.00 M (2024) | 価値ベースの規模算定は、明確なパックサイズ構成や為替換算時期を示さずに提示されており、プレミアム化の影響を過小評価する可能性があるほか、通貨換算に用いる年次にも不整合が生じる可能性がある。 |

| 業界誌B | USD 651.70 M (2026) | 記事形式の評価は現地通貨建て推計値と広範な市場解説に基づいており、明確な調査期間の定義がなく、リットル換算との整合性もなく、隣接カテゴリーが含まれているかどうかについても透明性が限定的である。 |

この差異は主に、隠れた需要急増ではなく、時期および定義の選択に起因している。単位、通貨換算日、製品範囲が明示されれば、合計値はより再現しやすく、年次間の比較もしやすくなり、これは多くの意思決定チームが計画立案に必要としているものである。

レポートで回答される主な質問

バングラデシュ潤滑油市場の現在の規模は?

市場は2026年に2億2,453万リットルに達しており、2031年までに2億5,583万リットルに達すると予測されています。

バングラデシュ潤滑油市場内で最も急成長しているセグメントは何ですか?

産業用エンジンオイルは、自家発電および製造需要の高まりに伴い、2031年にかけてCAGR 2.84%でトップの成長を牽引しています。

バングラデシュで合成潤滑油へのシフトを促進しているものは何ですか?

OEMの保証要件、エンジン保護に対する消費者意識の向上、およびオイル交換インターバルの延長が、合成および半合成配合への需要を牽引しています。

バングラデシュのベースオイル輸入への依存度はどの程度ですか?

ベースオイルの需要のほぼすべてが輸入に依存しており、セクターは運賃コスト、通貨変動、および港湾物流の変動に対して脆弱な状態にあります。

市場を形成している規制動向は何ですか?

最低通関価格の引き上げ、より厳格なバングラデシュ規格検査機構(BSTI)品質基準、および経済特区ベースのインセンティブがすべてサプライヤーの戦略と製品ミックスに影響を与えています。

最終更新日: