表面処理化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.10 十億米ドル |

| 市場規模 (2031) | 7.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる表面処理化学品市場分析

表面処理化学品市場規模は2025年に47億8,000万米ドルと評価され、2026年の51億米ドルから2031年には70億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.72%です。電気自動車(EV)のボディ・イン・ホワイト向けマルチメタル前処理ラインの拡大、先端半導体パッケージング向けウェーハレベル電気めっき、および洋上風力タワーにおける腐食防止規制の強化を背景に、特殊化学品への需要が急増しています。中国、米国、欧州では、アルミニウム集約型EVプラットフォームがリン酸鉄浴からジルコニウムおよびチタン転換コーティングへの移行を進めています。これらの新しいコーティングは常温で効果を発揮し、スラッジ量を大幅に削減するとともに、鋼鉄とアルミニウムの接合部における強固な密着性を確保します。さらに、電子機器の小型化が進む中、銅ピラーおよびシリコン貫通電極(TSV)めっきにおける超高純度添加剤への需要が高まっています。これらの添加剤は、特に2027年に欧州での段階的廃止が迫っていることから、PFAS界面活性剤を含まないものでなければなりません。表面処理化学品市場は、航空宇宙および医療分野における現場付加製造セルからも恩恵を受けています。ここでは、印刷後のピクリング、電解研磨、不動態化などのプロセスが、レーザー溶融時に生じる応力集中部や表面酸化物を除去するために不可欠です。

主要レポートのポイント

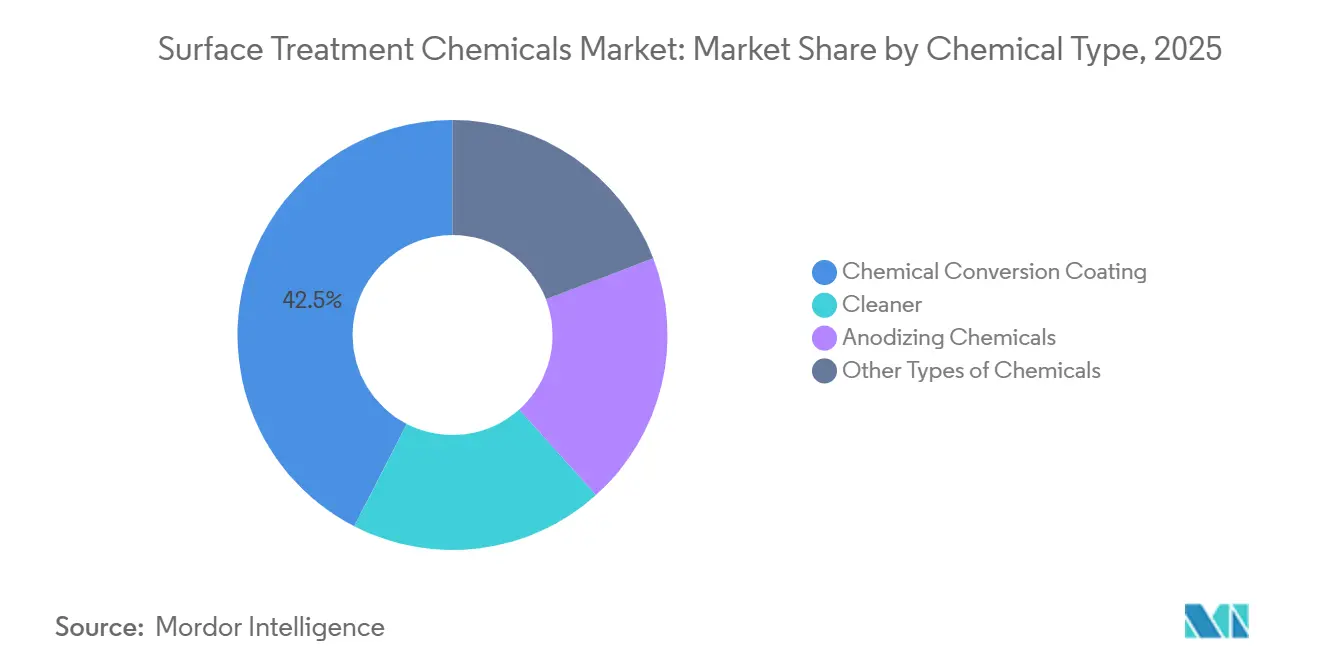

- 化学品タイプ別では、転換コーティングが2025年の表面処理化学品市場シェアの42.45%をリードし、クリーナーセグメントは2031年にかけて年平均成長率(CAGR)7.12%で拡大しています。

- 基材別では、金属基材が2025年の表面処理化学品市場規模の60.12%を占め、プラスチック処理は年平均成長率(CAGR)7.11%で進展しています。

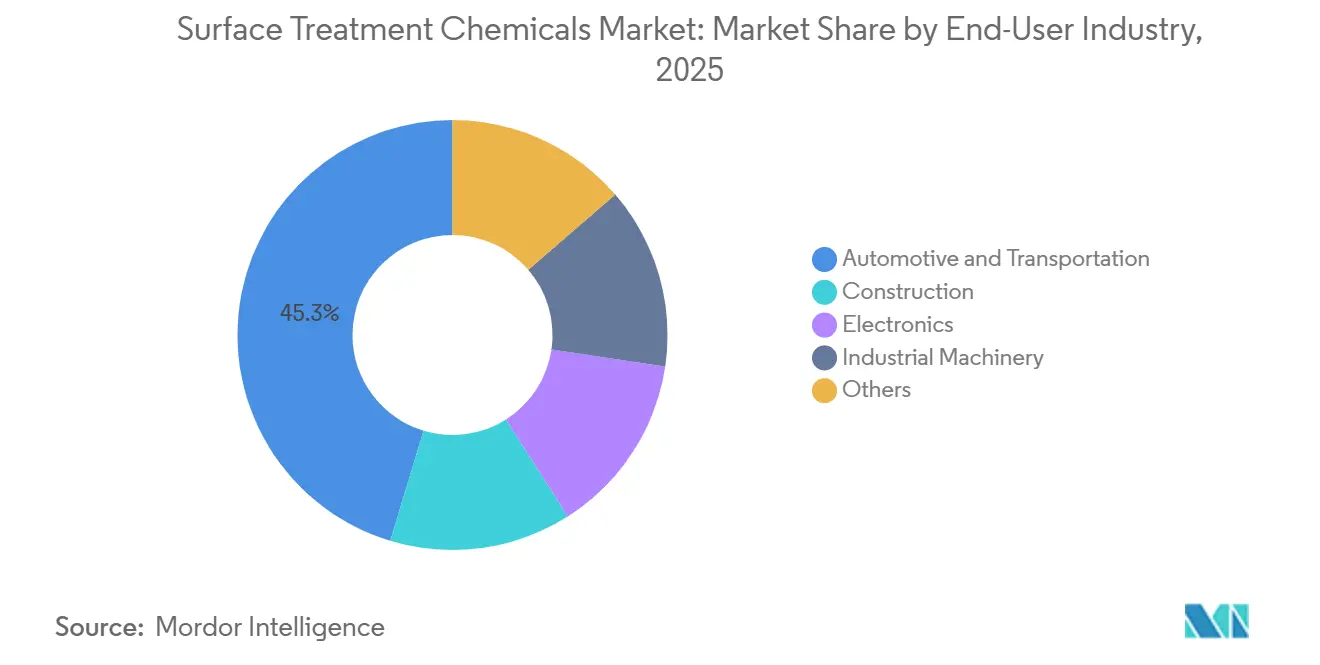

- エンドユーザー産業別では、自動車・輸送が2025年に45.34%の収益を獲得し、2031年にかけて年平均成長率(CAGR)7.12%で成長しています。

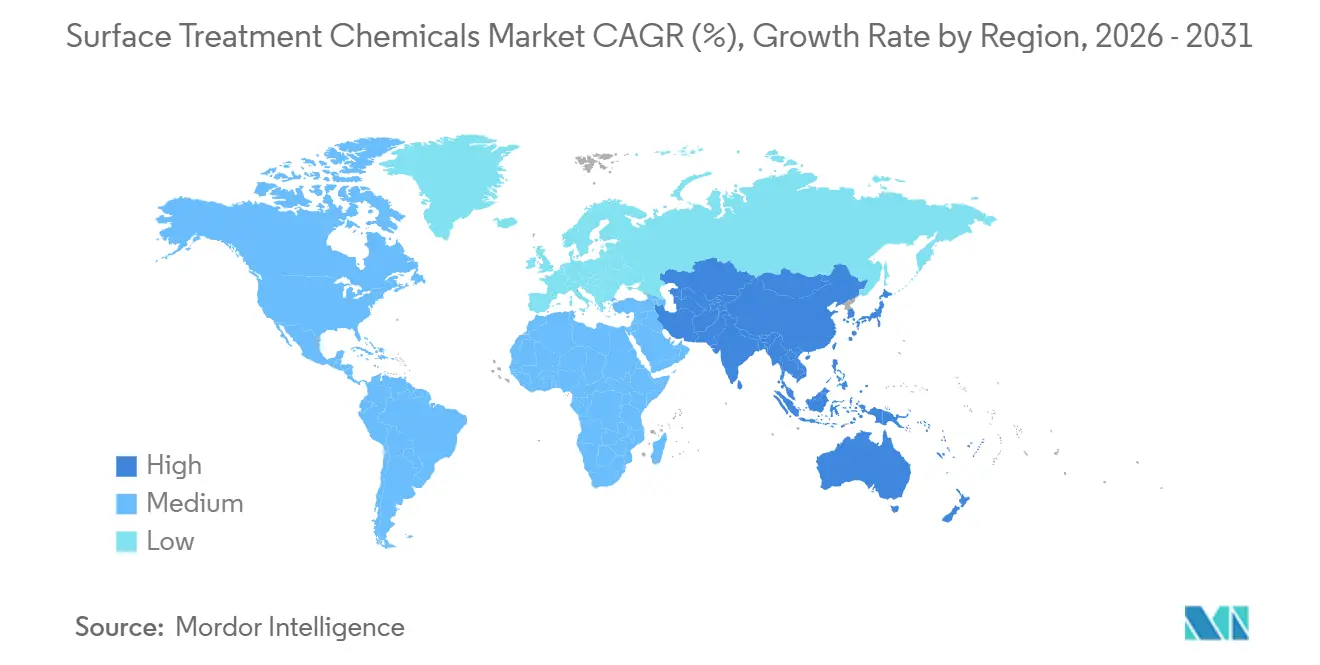

- 地域別では、アジア太平洋が2025年の表面処理化学品市場シェアの42.95%を占め、2031年にかけて年平均成長率(CAGR)7.05%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の表面処理化学品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける自動車生産の急速な拡大 | +1.8% | アジア太平洋中核(中国、インド、東南アジア諸国連合)、中東・アフリカへの波及 | 中期(2〜4年) |

| 高精度めっきを要求する電子機器の小型化 | +1.5% | 世界規模、アジア太平洋(台湾、韓国、中国)および北米の一部拠点に集中 | 短期(2年以内) |

| 風力タービンタワーにおける厳格な防腐食基準 | +0.9% | 北米、欧州(洋上風力)、アジア太平洋沿岸地域 | 長期(4年以上) |

| 印刷後の表面処理を必要とする現場3Dプリント金属部品 | +0.7% | 北米、欧州(航空宇宙、医療機器)、アジア太平洋での早期導入 | 中期(2〜4年) |

| マルチメタルクリーナーを必要とするEVプラットフォームにおけるアルミニウム使用量の急増 | +1.4% | アジア太平洋(中国、韓国)、北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアにおける自動車生産の急速な拡大

2024年、中国は多くの新エネルギー車を含む車両を生産しました。この生産急増により、前処理ラインは鋼鉄とアルミニウムのボディを迅速に切り替えるようになっています。一方、インドのFAMEイニシアチブは2030年までに相当数の年間EV販売を目指しており、バッテリートレイおよびモーターハウジング向けの転換コーティング能力の増強が必要となっています。2024年、東南アジア諸国連合は自動車・電子機器工場への新規投資を呼び込み、現地化学品供給の需要を高めました。業界がマルチマテリアルボディ構造へと移行する中、リン酸スラッジの欠点なしに同等の腐食防止性能を提供するジルコニウムコーティングへの顕著なシフトが見られます。地域のOEMラボと協力して化学品を共同開発するサプライヤーは、優先ベンダーとしての地位を確立しています。

高精度めっきを要求する電子機器の小型化

2024年、TSMCの先端パッケージング収益は、10nm以下の均一性を必要とする銅TSVおよびマイクロバンプめっきへの需要に牽引されて成長しました。一方、Samsungの3D統合戦略は、高電流ラインにおけるボイドを防止することを目的として、ニッケル金および銅スズ合金の使用を基盤としています。ウェーハあたりのめっき表面積が大幅に増加したことで、抑制剤、レベラー、光沢剤への需要が急増しています。しかし、一般的な界面活性剤に対するEUのPFAS規制が迫っており、2027年の期限を前に添加剤の再処方が求められています。その結果、鋳造所は実証済みのPFASフリーシステムとインラインバス分析機能を持つサプライヤーを探し求めています。

風力タービンタワーにおける厳格な防腐食基準

IEC 61400は洋上タービンタワーにC5-M腐食性評価を指定しており、ニアホワイトブラスト後の多層コーティングを義務付けています[1]国際電気標準会議、「IEC 61400腐食カテゴリー」、iec.ch。2024年、洋上タワーに3コート亜鉛リッチエポキシシステムが導入されました。ブレードエッジの耐侵食性は、まず溶剤系洗浄を行い、次にプラズマ活性化によってポリウレタン密着性を高めることで向上しています。米国が2030年までに洋上風力を目標としていることから、各タワーがその耐用年数にわたって表面処理化学品を必要とする推定数のタワーが建設されることになります。業務効率化のため、サプライヤーは製造ヤードに直接サービスセンターを設置し、物流リードタイムを短縮しています。

印刷後の表面処理を必要とする現場3Dプリント金属部品

疲労クリティカルな航空宇宙部品の厳格な要件を満たすため、レーザー粉末床溶融結合によって生成される表面粗さをより滑らかなレベルに精製する必要があります。GE Additiveは、酸ピクリングに続いて電解研磨を行う2段階プロセスにより、LEAPノズルの疲労寿命を向上させています。BoeingはMIL-A-8625タイプIII規格に準拠し、3Dプリントされたチタンブラケットを陽極酸化処理し、必要な範囲内の酸化膜厚を実現しています。このプロセスでは、硫酸と電流密度の精密な制御が必要です。焼結後、Desktop Metalのバインダージェット鋼部品は表面酸化物を除去するための化学的デスケーリングを受けます。さらに、医療用インプラントにはASTM F86硝酸不動態化が組み込まれており、対応可能な化学処理の範囲が広がっています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 六価クロムに対する規制強化 | -1.2% | 欧州(REACH認可)、北米(米国環境保護庁、カリフォルニア州提案65)、中国(RoHS) | 短期(2年以内) |

| バイオベースコーティングへのシフトによる従来型化学品需要の減少 | -0.8% | 欧州、北米(建築、家電セグメント) | 中期(2〜4年) |

| 自社金属仕上げラインの総所有コストの上昇 | -0.6% | 北米、欧州(環境コンプライアンス、労働コスト) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

六価クロムに対する規制強化

2026年に日没期限が迫る中、EUのREACHは12種類の六価クロム塩を指定しました。この動きにより、航空宇宙、防衛、重機分野のプレーヤーは、ASTM B117サイクルに適合する代替品を再認定することを余儀なくされており、その作業には18〜24ヶ月を要します[2]欧州化学品庁、「REACH認可リスト – 六価クロム」、echa.europa.eu。一方、米国環境保護庁は特定のCr(VI)化合物を有害大気汚染物質に指定する予定です。この分類は継続的なモニタリングを義務付けており、各サイトにとって相当なリソースを消費するプロセスとなる可能性があります。カリフォルニア州では、提案65に基づき消費者向け警告ラベルが義務化され、家電メーカーはめっきプロセスを海外に移転しています。三価クロムは耐摩耗性において劣るものの、高銅アルミニウム向けにシランカップリング剤に依存するジルコニウムシステムは、特殊用途における六価プロセスへの持続的な需要を裏付けています。

バイオベースコーティングへのシフトによる従来型化学品需要の減少

2024年、世界の持続可能なコーティングセグメントは、EUのVOC削減義務とSafer Choiceラベリングイニシアチブを背景に成長しました。Sherwin-Williamsは、住宅用鋼鉄ドアへのリン酸前処理を不要にする大豆ポリオール内装塗料を導入しました。持続可能性への重要な取り組みとして、IKEAは金属家具のほとんどを機械的洗浄後に直接粉体塗装することに成功し、水使用量を大幅に削減しました。しかし、バイオ樹脂には課題があります。150℃を超える熱条件に耐えられないため、自動車のエンジンルーム下での採用が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学品タイプ別:転換コーティングがリード、クリーナーが加速

転換コーティングは2025年の表面処理化学品市場シェアの42.45%を占め、自動車・家電ラインの主要な密着促進剤としての地位を維持しています。クリーナーは2031年にかけて年平均成長率(CAGR)7.12%を達成すると予測されており、従来の潤滑剤でコーティングされた状態で届くリサイクルアルミニウム原料を反映しています。酸性クリーナーは、高アルカリ性が銅トレースを侵食する可能性があるため、電子機器分野での支持を得ています。陽極酸化化学品の表面処理化学品市場規模は控えめながらも堅調であり、タイプIIの着色可能な酸化膜を必要とする建築クラッディングおよびスマートフォン筐体に支えられています。

ジルコニウム製剤はEV組立ラインでリン酸鉄浴に取って代わり、すすぎ温度とスラッジを低減しています。BASFのGardobondおよびChemetallのOxsilan シリーズは室温で稼働し、廃水を削減します。クリーナー需要は循環経済のトレンドに乗っており、Teslaの4680リサイクルアルミニウム缶は陽極酸化前に3段階の洗浄工程を経ており、数量面での上昇余地を示しています。ルーブル・アブダビの染色ブロンズクラッディングなどの硬質陽極酸化建築パネルは、プレミアムデザインが陽極酸化化学品を高マージンのニッチ市場に留め置く様子を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

基材別:金属基材が優位、プラスチックが台頭

金属基材は2025年に収益の60.12%を占め、腐食破損が許容されない自動車シャーシおよび風力タワー用鋼鉄に支えられています。プラスチック処理は2031年にかけて年平均成長率(CAGR)7.11%で進展しており、ポリカーボネート製インストルメントクラスターおよびスマートフォンフレームへの導電性プライマーによって押し上げられています。鋼鉄とアルミニウムが自動車ボディ・イン・ホワイト質量の大部分を占めて優位を保っている一方、アルミニウムのシェア増加がマルチメタル前処理転換へのシフトを促しています。

プラスチックの急増は主にプラズマ活性化技術によるものです。これらの手法は表面エネルギーを低い範囲から高い範囲へと高め、金属化と塗料密着性の向上への道を開きます。このトレンドの証左として、AppleのiPhone 15 Proはポリカーボネート構造部品を採用しています。これらの部品は熱管理コーティングを施す前の重要なステップとして大気圧プラズマ洗浄を受けており、電子機器産業の影響力を示しています。同様に、BMWのカーボンファイバールーフはアルミニウムフレームに取り付けられる前にプラズマおよびプライマー処理を受けており、各分野にわたる顕著な収束を示しています。

エンドユーザー産業別:自動車がリード、電子機器が急成長

自動車・輸送は2025年の表面処理化学品市場規模の45.34%を消費し、10年間にわたって道路塩に耐えなければならないバッテリートレイ絶縁層およびセンサーハウジングに牽引されて年平均成長率(CAGR)7.12%を追跡しています。一方、電子機器は最も急成長するセクターとして台頭しています。銅ピラーめっきやプリント基板ビアフィルなどのイノベーションが、ウェーハあたりの化学品負荷を数倍に増幅させています。一方、建設セクターはLEED v4.1の低VOC基準を満たす粉体塗装アルミニウムカーテンウォールに支えられ、相当な市場シェアを占めています。

電気自動車(EV)は内燃機関(ICE)モデルと比較してより多くの化学品を使用しており、自動車セクターの数量集約度を示しています。IntelのFoverosスタックダイは5µm未満のピッチ銅ピラーを必要とし、これは十億分の一単位で測定される欠陥のないめっき浴に依存しています。グリーンビルディングコードが厳格化するにつれ、建設需要は特に最小限の液体前処理を必要とする粉体および水性プライマーにおいて安定化すると予想されます。産業機械における資本支出サイクルの遅さが化学品需要を抑制している一方、掘削機やトラクターへの電動パワートレインの導入が腐食防止コーティングを施した新しいアルミニウムハウジングの需要を促進しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の表面処理化学品市場シェアの42.95%を占め、2031年にかけて7.05%で成長しています。中国の転換コーティングへの旺盛な需要は新エネルギー車によって牽引されており、インドの野心的な半導体イニシアチブが追加の電気めっきラインの需要を促進しています。2024年、東南アジア諸国連合の自動車・電子機器工場への魅力が現地供給クラスターのハブとしての地位を確立しました。一方、日本と韓国は半導体材料向けの高純度ニッチ量を提供しているものの、すでに成熟した自動車生産により絶対的な成長に制限があります。2025年初頭には地域的なジルコニウム前駆体の不足が発生し、リードタイムが延長され、OEMはデュアルソーシング戦略を採用するようになりました。

北米は相当な収益シェアを占めています。同地域の電気自動車(EV)へのコミットメントは、EV・バッテリー工場への相当な投資を触媒したインフレ削減法によって強調されています。この急増により、ミシガン州、オハイオ州、テネシー州、ジョージア州などの州に新たな前処理ラインが設置されました。2024年、メキシコの自動車産業の強さは、モンテレーのTeslaとサン・ルイス・ポトシのBMWの存在に支えられて車両を生産したことで明らかになりました。この自動車ブームはその後、クリーナーおよび電着塗装ソリューションの販売を促進しました。しかし、カリフォルニア州の規則案1469は課題をもたらしており、一部の受注加工業者が三価クロムへの転換または操業停止を余儀なくされる可能性があります。これは短期的な数量を抑制する可能性がある一方、新規制に適合するサプライヤーに恩恵をもたらす可能性があります。さらに、労働力不足が稼働率をさらに制約しています。

欧州は2025年の支出において注目すべきシェアを占めています。英国の洋上風力イニシアチブは重要なマイルストーンを超え、野心的なプロジェクトが進行中です。この拡大により、ハンバーサイドのヤードでC5-Mコーティングシステムの使用が必要となっています。エネルギー価格の課題に直面しながらも、ドイツは相当数の車両を組み立てることに成功し、そのうちの相当な割合がバッテリー電気自動車(BEV)でした。フランスのAirbusはA320neoの生産を増強していますが、サプライチェーンの問題が対応する化学品需要を妨げています。南欧は太陽光パネルガラス向け処理の恩恵を受けてニッチ市場を開拓しています。一方、南米と中東・アフリカ地域もブラジルの車両生産とサウジアラビアの下流プロジェクトを先頭に市場に貢献しています。

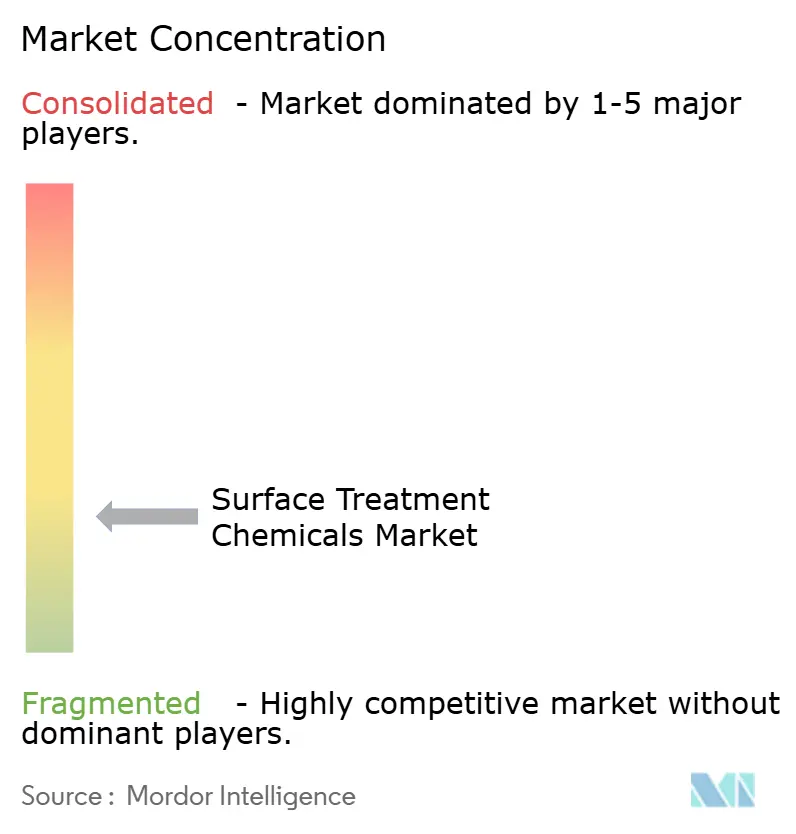

競合環境

表面処理化学品市場は断片化しています。環境認証が重要であり、ISO 14001認証とクローズドループ回収プログラムがOEMのベンダーリストを決定することが多いです。ホワイトスペースの機会としては、使用済みクリーナーをリサイクルする現場電気化学再生、低応力用途向けに調整されたバイオベース密着促進剤、収率損失前に汚染物質の急増を予測するAI駆動の浴制御などが挙げられます。化学品、分析、廃棄物サービスをサブスクリプションモデルにバンドルできるサプライヤーは、OEMが環境負債を削減するためにコア以外の仕上げ工程をアウトソーシングするにつれて、複数年契約を獲得できる可能性があります。

表面処理化学品産業リーダー

Henkel AG and Co. KGaA

BASF

MKS | Atotech

PPG Industries, Inc.

Element Solutions Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Quaker Houghtonは、Dipsol Chemicals Co., Ltd.を230億円(1億5,300万米ドル)で買収すると発表し、年間収益に8,200万米ドルを追加し、アジア太平洋地域のめっきポートフォリオを拡大しました。

- 2024年6月:Solenisは、持続可能な洗浄ラインナップを強化するため、溶解性洗浄濃縮剤のメーカーであるAqua ChemPacsを買収しました。

世界の表面処理化学品市場レポートの範囲

化学品でアルミニウムの表面を変化させる技術は化学表面処理として知られています。この表面処理は通常、粉体塗装や陽極酸化などの後続仕上げ工程の準備として使用されます。化学表面処理には、化学研磨、クロメート処理・リン酸塩処理、ピクリングが含まれます。化学処理はアルミニウムの腐食を促進します。化学処理はすべて、極めて薄い化学転換層という特性を持っています。

表面処理化学品市場は、化学品タイプ、基材、エンドユーザー産業、地域別にセグメント化されています。化学品タイプ別では、市場はクリーナー、化学転換コーティング、陽極酸化化学品、その他の化学品タイプにセグメント化されています。基材別では、市場は金属、プラスチック、その他の基材(ガラス、合金、木材)にセグメント化されています。エンドユーザー産業別では、市場は自動車・輸送、建設、電子機器、産業機械、その他(石油・ガスパイプライン、電力、軍事、包装など)にセグメント化されています。レポートは主要地域の17カ国における表面処理化学品市場の規模と予測をカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいて行われています。

| クリーナー |

| 化学転換コーティング |

| 陽極酸化化学品 |

| その他の化学品タイプ |

| 金属 |

| プラスチック |

| その他の基材(ガラス、合金、木材) |

| 自動車・輸送 |

| 建設 |

| 電子機器 |

| 産業機械 |

| その他(石油・ガスパイプライン、電力、軍事、包装など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 化学品タイプ別 | クリーナー | |

| 化学転換コーティング | ||

| 陽極酸化化学品 | ||

| その他の化学品タイプ | ||

| 基材別 | 金属 | |

| プラスチック | ||

| その他の基材(ガラス、合金、木材) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建設 | ||

| 電子機器 | ||

| 産業機械 | ||

| その他(石油・ガスパイプライン、電力、軍事、包装など) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年〜2031年の表面処理化学品の年平均成長率(CAGR)はどのくらいと予測されていますか?

世界の消費量は2026年に51億米ドルであり、2031年までに70億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)6.72%を反映しています。

六価クロムのEU段階的廃止は調達決定にどのような影響を与えますか?

OEMは三価クロムまたはジルコニウム代替品を再認定するために18〜24ヶ月を要するため、多くの企業がデュアルサプライヤーを確保し、適合化学品を早期に備蓄しています。

なぜジルコニウム転換コーティングがEVラインでリン酸浴に取って代わっているのですか?

常温で稼働し、スラッジを最大90%削減し、単一タンクで鋼鉄とアルミニウムの組立品に対応できるため、エネルギーコストと床面積コストを削減します。

アジア太平洋が保有する収益シェアはどのくらいで、どのようなトレンドを示していますか?

同地域は2025年の支出の42.95%を占め、2031年にかけて年平均成長率(CAGR)7.05%で進展しています。

最終更新日: