産業用酵素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.65 十億米ドル |

| 市場規模 (2031) | 13.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

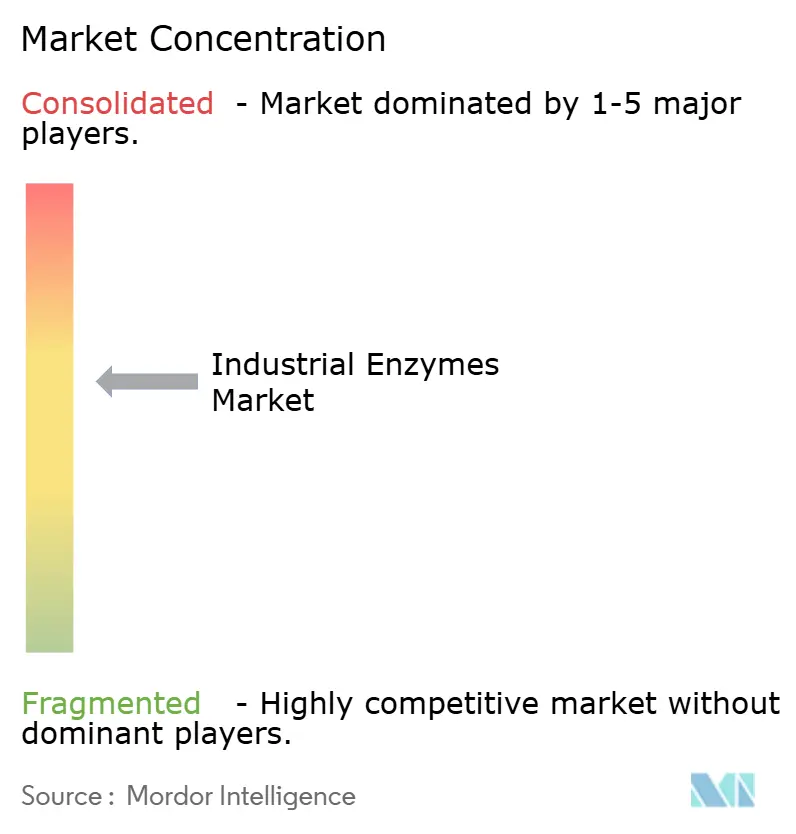

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用酵素市場分析

産業用酵素市場規模は、2025年の90億9,000万米ドル、2026年の96億5,000万米ドルから、2031年までに130億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.17%を記録する。成長の原動力は、食品、バイオ燃料、洗剤、ヘルスケアの生産者が化学触媒をバイオベース酵素に置き換え、有害な副産物とエネルギー使用量を削減していることにある。精密発酵技術の進歩により生産コストが低下し、経済的な小ロット酵素カスタマイズが可能となっている。北米および欧州のバイオ燃料義務化が、高効率セルラーゼおよびアミラーゼブレンドの需要を促進している。欧州連合および米国のクリーンラベル規制が、製パン、乳製品、飲料工場における酵素の採用を加速させている。競争上のポジショニングは、迅速な菌株エンジニアリング、開発サイクルの短縮、および厳格な環境基準を満たしながらマージンを向上させる発酵・精製統合プラットフォームを中心に展開されている。

主要レポートの要点

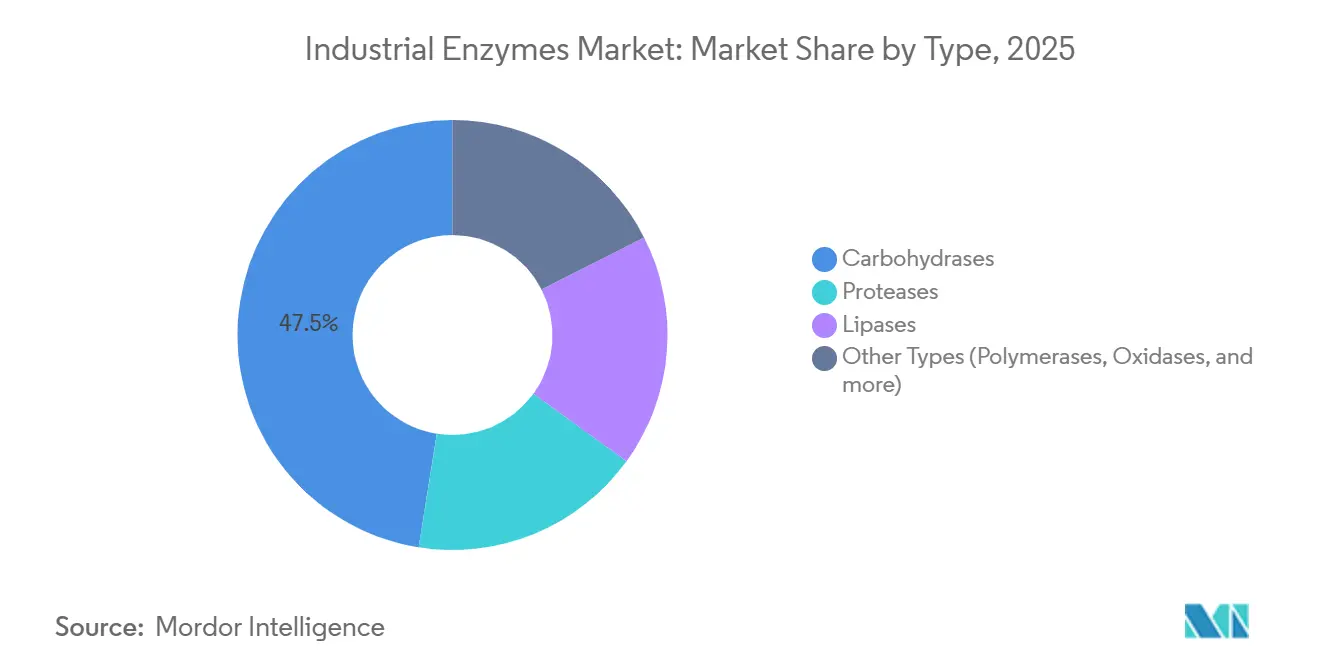

- タイプ別では、カルボヒドラーゼが2025年の産業用酵素市場シェアの47.50%をリードした。さらに、予測期間(2026年~2031年)において最も速いCAGR 6.96%で成長する見込みである。

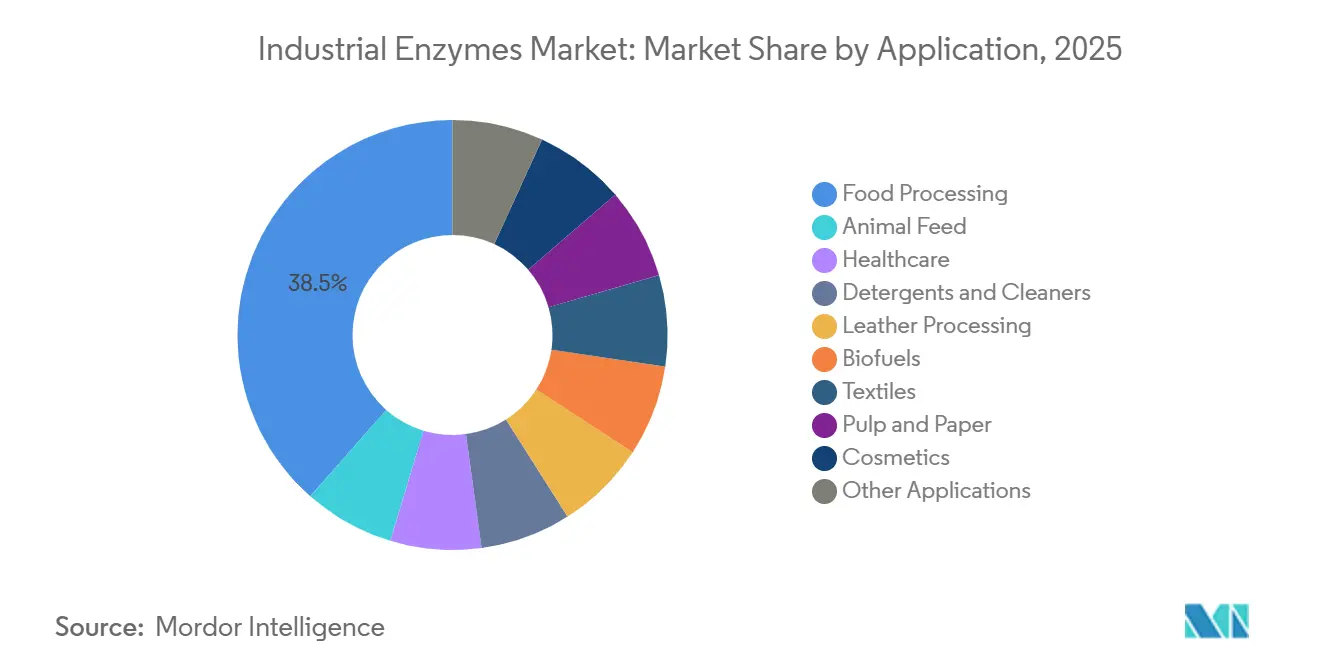

- 用途別では、食品加工が2025年の産業用酵素市場規模の38.46%を占め、2031年に向けてCAGR 7.82%で拡大している。

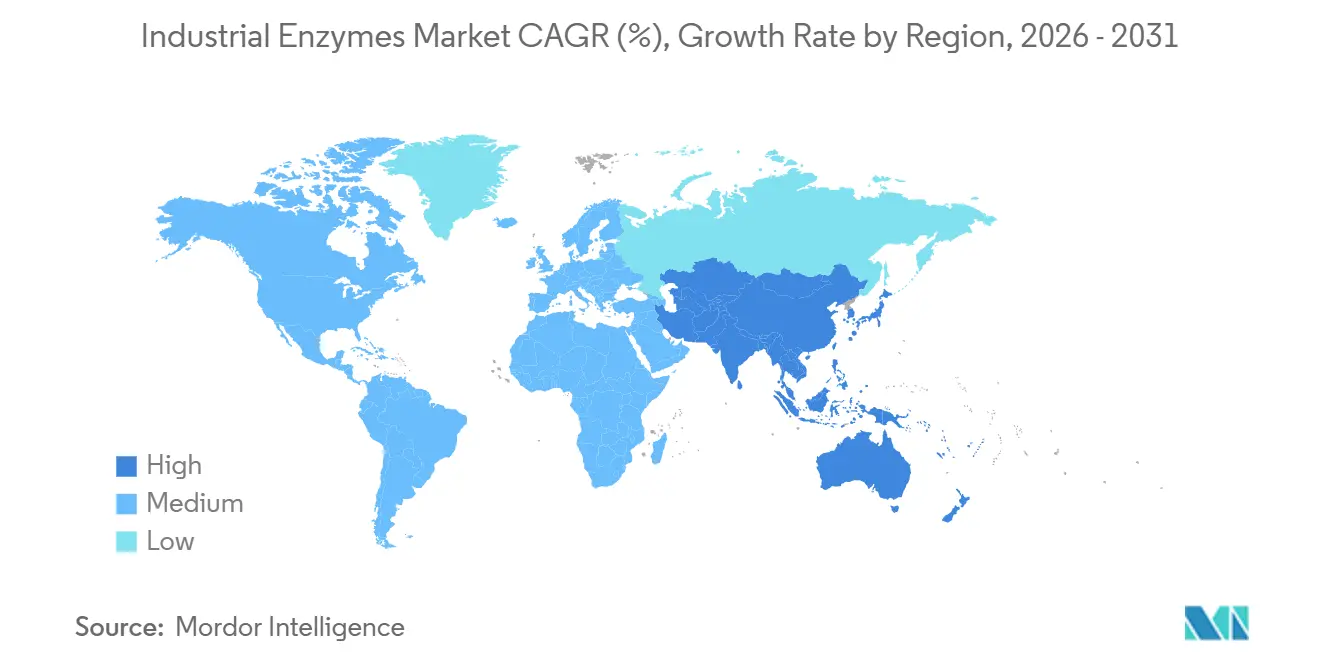

- 地域別では、北米が2025年の市場シェアの35.91%を占め、アジア太平洋が2031年にかけて最も速いCAGR 6.91%で成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用酵素市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ燃料義務化によるデンプンおよびセルロース系エタノールを中心とした需要拡大 | +1.8% | 北米、欧州、ブラジル | 中期(2~4年) |

| 食品加工における産業用酵素の採用拡大 | +1.5% | 北米・EUに集中したグローバル | 短期(2年以内) |

| バイオベース加工助剤を支持する環境規制の強化 | +1.2% | 欧州、北米、アジア太平洋沿岸地域 | 長期(4年以上) |

| 精密発酵のコスト革新による小ロットカスタマイズ酵素の実現 | +1.0% | グローバル、北米・西欧のアーリーアダプター | 中期(2~4年) |

| 感染管理コンプライアンスに向けた多酵素系クリーナーへのヘルスケアのシフト | +0.7% | グローバル、北米・EU・日本で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオ燃料義務化によるデンプンおよびセルロース系エタノールを中心とした需要拡大

米国再生可能燃料基準などの法律は、2027年までに360億ガロンの再生可能燃料を目標とし、そのうち160億ガロンはセルロース系でなければならず、グルコース収率を85%超に押し上げる多酵素カクテルを推進している[1]米国環境保護庁、「再生可能燃料基準」、epa.gov。ブラジルのRenovaBioプログラムは、ライフサイクル排出量を削減するエタノール工場に報奨を与え、前処理の厳しさを低減する酵素製剤を奨励している。国際エネルギー機関は、2024年から2030年にかけて世界のバイオ燃料生産量が28%増加すると予測しており、酵素は転換コストの10~15%を占め続ける。米国コーンベルトの生産者はすでに95℃以上に耐える耐熱性アルファアミラーゼを投与し、1ガロン当たりの酵素コストを削減している。統合バイオプロセシングの取り組みは、2028年までに酵素コストを半減させることを目指し、セルロース系の普及を支援している。

食品加工における産業用酵素の採用拡大

EU消費者向け食品情報規則は加工助剤の明確な表示を義務付けており、製パン業者、醸造業者、乳業者を「天然」酵素ソリューションへと誘導している[2]欧州委員会、「消費者向け食品情報規則」、europa.eu。アミラーゼとキシラナーゼは西欧のパンレシピの70%以上に使用されており、乳化剤なしで賞味期限を最大3日間延長している。ペクチナーゼはジュースの清澄化時間を40%短縮し、膜設備への資本投下を軽減している。ヨーグルトにおけるトランスグルタミナーゼの使用はカラギーナンを代替しながらテクスチャーを維持し、最小限の原材料への期待に応えている。米国食品医薬品局は2024年から2025年にかけて30件の新規酵素製剤にGRAS(一般的に安全と認められる)ステータスを付与し、商業化を加速させた。

バイオベース加工助剤を支持する環境規制の強化

EU循環経済行動計画は2030年までに工業用化学品の30%を再生可能原料とすることを目標とし、繊維、皮革、パルプ生産者を酵素活用プロセスへと誘導している。米国農務省のバイオ優先プログラムは、リン酸塩負荷を削減する酵素豊富な洗剤ブレンドに調達優遇を付与している。中国の2024年改訂廃水基準は化学的酸素要求量の許容値を25%削減し、浙江省および広東省の製紙工場がラッカーゼ漂白とプロテアーゼ脱毛を採用するよう促した。スカンジナビアのパルプ工場はキシラナーゼ前処理により二酸化塩素を30%削減しながら85 ISO以上の白色度を達成した。パリ協定に基づく各国のコミットメントが低排出バイオ中間体への需要を強化している。

精密発酵のコスト革新による小ロットカスタマイズ酵素の実現

合成生物学ツールキット、シングルユースバイオリアクター、膜ベース精製により、実行可能なバッチサイズが10,000Lから500Lに縮小し、専門診断および栄養ニッチが開拓されている。受託製造業者は現在48時間以内に製品を切り替え、交差汚染を回避しダウンタイムを大幅に削減している。米国エネルギー省の2025年モジュール型酵素生産助成金は、エタノール工場のオンサイトユニットを支援し、物流コストを削減している。より速い指向性進化サイクルにより、6ヶ月未満で動作範囲が5~10℃広いバリアントが得られ、多様な洗濯温度に対応する洗剤にとって重要である。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ほとんどの市販酵素における狭いpHおよび温度動作範囲 | -1.0% | グローバル、高温繊維・皮革セクターで顕著 | 中期(2~4年) |

| 高い上流生産コストおよび下流精製コスト | -0.8% | グローバル、発酵基質が高価な地域でより顕著 | 短期(2年以内) |

| 各地域における原料供給の懸念 | -0.6% | 北米、南米、気候変動の影響を受けやすい地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ほとんどの市販酵素における狭いpHおよび温度動作範囲

プロテアーゼ、リパーゼ、カルボヒドラーゼはpH 4.5~8.5の範囲外および65℃超で急速に活性を失い、100℃での綿精練やpH 3以下での皮革ピックリングへの使用が制限される。温度を下げることを余儀なくされた繊維工場はサイクルタイムが延長し、苛性ソーダに戻す際のエネルギーコストが増加する。指向性進化により80℃で2時間の半減期を持つ酵素が生産されているが、野生型バリアントに対して30~50%のプレミアムがあり、価格に敏感な工場での採用を妨げている。固定化は酵素寿命を延ばすが、反応器コストが増加し結合時に10~20%の活性損失が生じる。より広い展開には、コストパリティを満たすスケール中立の耐熱性製剤が必要である。

高い上流生産コストおよび下流精製コスト

下流工程はクロマトグラフィーと限外ろ過を必要とする医薬品グレード酵素を中心に製造費用の最大70%を吸収する。原料価格の急騰が負担を増大させており、中西部の干ばつにより2025年のトウモロコシ価格が1ブッシェル当たり6米ドルを超え、発酵槽のマージンを圧迫した。クロマトグラフィー樹脂価格は特殊ポリマー不足の中、2024年以降年率8%上昇している。医薬品グレードのトリプシンは厳格なエンドトキシン基準により1kg当たり5,000米ドルを超えるプレミアムを要求する。連続発酵および水性二相抽出は20~30%のコスト削減を見込めるが、既存工場の改修には多額の資本と長期の検証が必要である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カルボヒドラーゼはバイオ燃料と製パン需要から恩恵を受ける

カルボヒドラーゼは2025年の収益の47.50%を占め、産業用酵素市場内で最高のシェアを持ち、2031年にかけてCAGR 6.96%で成長する。米国エタノール施設における耐熱性アルファアミラーゼの採用は、蒸気コストと汚染リスクを低減する高温液化を支援している。乾燥バイオマス1g当たり15~25 FPUのセルラーゼ投入量は第二世代バイオ燃料に不可欠であり、オンサイト生産予測は2028年までにコストを半減させることを目指している。製パン業者はアミラーゼ、キシラナーゼ、グルコースオキシダーゼを活用して鮮度を延ばし化学乳化剤を排除し、パンラインの70%以上で使用されている欧州のクリーンラベル規制に対応している。

プロテアーゼは産業用酵素市場の第2位の貢献者として続く。プレミアム洗剤製剤と皮革バッティングを牽引し、医薬品グレードのトリプシンは1kg当たり5,000米ドル超の価格で有利なニッチを占めている。リパーゼはバイオディーゼルのエステル交換および乳児用調製粉乳向け構造化脂質生産において存在感を高めている。ポリメラーゼ、ラッカーゼ、オキシダーゼなどの小規模ながら急速に拡大するカテゴリーは、分子診断、パルプ漂白、環境に優しいデニム仕上げに対応しており、セグメントの多様化の方向性を示している。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:食品加工はクリーンラベルの勢いに乗る

食品加工は2025年の産業用酵素市場価値の38.46%を生み出し、2031年に向けてCAGR 7.82%の予測で成長をリードしている。加工助剤の明示的な開示を義務付けるEU規制は、製パン業者、醸造業者、乳業者を「天然」と表示できる、または加工中に不活性化された場合は省略できる酵素システムへと誘導している。ジュースメーカーはペクチナーゼを使用してより速い清澄化を実現し、ろ過設備への資本投下を40%削減している。トランスグルタミナーゼの革新により、カラギーナンなしでヨーグルトのテクスチャーが実現し、最小限の原材料表示を支えている。

飼料用酵素、主にフィターゼとキシラナーゼは、栄養素の利用可能性を高めリン廃棄物を削減し、北米とEUの環境コンプライアンスを支援している。洗剤メーカーは冷水でシミを落とすプロテアーゼ、リパーゼ、アミラーゼのブレンドを求め、省エネ目標に沿っている。バイオ燃料工場は、拡大する再生可能燃料割当の下でデンプンおよびリグノセルロース転換のために引き続き大量の酵素を消費している。繊維、パルプ、化粧品、ヘルスケアなどの小規模セクターは酵素を活用して水使用量を削減し製品品質を向上させ、顧客基盤を拡大している。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の産業用酵素市場収益の35.91%を占め、地域量の40%以上を単独で吸収する米国エタノール工場が牽引している。食品医薬品局の迅速なGRASパスウェイにより2024年から2025年にかけて30件の新規酵素承認が行われ、同地域は新規製品投入の最前線に位置している。カナダのパルプ・紙工場とメキシコの畜産業者が漸進的な需要に貢献しているが、合計では地域合計の10%未満にとどまっている。米国農務省バイオ優先調達優遇措置が洗剤の再処方を酵素システムへとさらに誘導している。

アジア太平洋は2031年にかけてCAGR 6.91%で最も速く成長する地域である。中国とインドは競争力のある原料と労働力構造により酵素生産コストが20~30%低い恩恵を受けている。中国の2024年廃水規制が浙江省と広東省の繊維・皮革セクターにおける酵素採用を促進した。インドの収穫後損失削減への取り組みが乳製品、製パン、飲料工場における酵素使用を促進している。日本と韓国の高い一人当たり消費量はヘルスケアとプレミアム洗剤需要に起因し、ASEAN諸国はパーム油加工と飼料用途を通じて成長している。

欧州では、ドイツ、フランス、英国が洗剤と製パン消費をリードし、スカンジナビアが二酸化塩素を30%削減するパルプ漂白酵素の先駆者となっている。EU循環経済行動計画の再生可能化学品30%目標が長期的な需要シグナルを確保している。ブラジルのエタノールプログラムに牽引される南米と、南アフリカの食品加工を基盤とする中東・アフリカが世界の全体像を補完しているが、採用水準はインフラと政策支援によって異なる。

規制環境

産業用酵素は用途ごとに定められた許認可制度のもとで運用されており、食品・飼料用途は安全性評価とリスト掲載によって規定され、工業・技術用途についても化学物質規制および労働安全に関する義務を満たす必要がある。欧州連合では、食品用酵素はEFSAの評価を経て連合の枠組みへの収載に進み、欧州委員会は2026年2月に食品酵素登録簿を更新した(グループ化された申請への参照の修正を含む)。制度は現在も整備が進められている。

EUの飼料用酵素は、動物性能改善用飼料添加物に関する施行規則を通じて引き続き規制されている。これには、Aspergillus oryzae(DSM 33737)を用いて生産される6-フィターゼについて2026年5月27日に発効する認可、および家禽用のBacillus subtilisおよびBacillus amyloliquefaciens高濃度製剤について2026年1月8日に発効する認可が含まれる。米国では、食品加工に使用される酵素は通常、FDAのGRAS制度を通じて市場に投入され、GRAS通知インベントリは2026年中も申請の追加・追跡を継続している(審査中の案件を含む)。英国では、食品酵素に関する暫定的な手続きが、Regulation (EC) No 1332/2008に連なる継続適用規則のもと、2025年食品・飼料(規制対象製品)規則により調整された。

バリューチェーン分析

産業用酵素のバリューチェーンは、原料(多くは発酵用の炭水化物源)、微生物株ライブラリー、およびエンジニアリング用ツールチェーンから始まり、その後商業発酵へとスケールアップされる。下流工程では、ろ過、限外ろ過、さらに高純度が求められる場合はクロマトグラフィーを用いた回収・精製が続く。完成した酵素製剤は安定化・混合され、用途に応じた製品(例えば、食品加工、洗剤、バイオ燃料向けの炭水化物分解酵素・プロテアーゼブレンドなど)となり、大口産業顧客への直販、および地域の食品・飼料・産業加工業者に対応する流通業者・調合業者を通じて流通される。

発酵設備の空き状況と精製処理能力が、新規株をパイロットから商業規模へ移行する際の一般的な制約となるため、競争優位性は株の設計、発酵能力、下流精製にわたる統合に集中する傾向がある。文書管理と法令順守もこのチェーンを形作る要素であり、工業用酵素はEU REACH(対象物質について)や米国TSCAインベントリ(工業用化学品用途について)などの化学・安全枠組みに準拠したサプライチェーン文書を必要とし、食品・飼料用酵素は用途ごとのデータパッケージと認可を必要とする。AMFEPやEnzyme Technical Associationなどの業界団体は、技術・規制面での関与を続けており、2026年にはEUバイオテック法の議論に関連してAMFEPが意見を提出している。

競合状況

産業用酵素市場は中程度に集約されている。市場リーダーは菌株エンジニアリング、発酵、精製を統合して知的財産を保護しカスタムソリューションを提供し、中規模企業は菌株をライセンス供与し受託製造を活用して資産軽量化を維持している。さらに、GRASドシエ、欧州食品安全機関承認、ISO 9001認証を維持するサプライヤーは市場参入を迅速化し顧客獲得コストを低減し、規制対応の重要性を強化している。

産業用酵素業界リーダー

DuPont

Novozymes A/S

DSM-Firmenich N.V.

BASF

AB Enzymes GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の増強と研究開発・製造の緊密な統合により、大量生産される乳製品や特殊食品加工分野で新たな成長余地が生まれており、酵素供給の安定性とニーズに応じた性能が乗り換えの判断に影響を与えている。2026年4月、Kerryはアイルランド、コーク県キャリガラインに拡張したバイオテクノロジー製造拠点を開設し、乳糖不使用乳製品向けのラクターゼ生産を拡大した。これは、ラクターゼ需要と、グローバル顧客向けの地域密着型バイオ製造能力に関する機会を強化するものである。

機会は、コスト・エネルギー・水使用の負担を軽減する性能主導の代替技術、および法令順守圧力によりバイオベースの加工助剤への注目が続く領域にも集中している。例としては、低温洗浄でも洗浄力を高める洗剤の再処方、水使用量削減が主要な訴求点となる繊維の湿式加工、化学物質投入量を減らすパルプ・製紙の漂白工程などが挙げられる。技術的な需要は、多くの市販酵素に共通する制約に対応するため、稼働範囲(温度・pH耐性)を拡大する変異体に集中しており、さらに、2026年7月に発表された研究で取り上げられた微生物細胞工場アプローチの産業化に関する計算手法やAIを活用したスクリーニングワークフローによって開発サイクルの短縮も進んでいる。

最近の業界動向

- 2026年4月:Novonesisは、Meihuaからタイのラヨーンにある発酵生産施設を約5,000万米ドルで買収する契約を締結した。この買収により東南アジアでの製造拠点が拡大し、発酵能力が追加される。これは産業用酵素需要に対する供給の安定性を高めるとともに、顧客に対するより直接的な地域サービスの提供を可能にすることを目的としている。

- 2025年11月:NovonesisとthyssenkrupップUhdeは、脂肪酸生産向けにLipura Split酵素を用いた酵素分解プロセスを開始した。この提携は、従来の分解法に代わる酵素法の選択肢を提供するものである。この変化は、下流で酵素を使用する産業用油脂化学製造業者の加工プロファイルと経済性を変える可能性がある。

- 2024年4月:dsm-firmenichは、家禽用飼料プロテアーゼProAct 360について、EUの規制承認を取得したと発表した。この承認により、規制対象となる動物栄養用途における同社の対象市場が拡大する。また、これは認可が飼料用酵素の商業化における規模拡大の関門としての役割を果たしていることを示している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査における産業用酵素市場は、酵素が生産工程または処理工程における触媒として機能し、その価値が販売時点で認識される、産業加工用途向けに販売される酵素から得られる収益を対象とする。

対象範囲の除外事項:診断用、治療用、および実験室研究用として主に販売される酵素は除外する。また、商業的に取引されないオンサイト生成酵素も対象外とする。

セグメンテーション概要

- タイプ別

- カルボヒドラーゼ

- アミラーゼ

- セルラーゼ

- プロテアーゼ

- トリプシン(APIおよび非API)

- その他のプロテアーゼ

- リパーゼ

- その他のタイプ(ポリメラーゼ、オキシダーゼ等)

- カルボヒドラーゼ

- 用途別

- 食品加工

- 飼料

- ヘルスケア

- 洗剤・クリーナー

- 皮革加工

- バイオ燃料

- 繊維

- パルプ・紙

- 化粧品

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

市場の境界を設定し、初期の需要マップを作成するため、まず酵素の使用場所と国境を越えた量の動きを示す公的・公式情報から着手する。有用な情報源としては、農業・飼料の状況に関する国連食糧農業機関、鉱物加工との関連が重要な場合の米国地質調査所、環境処理に関する参照情報のための米国EPA、酵素関連製品の国境を越えた流れの傾向を示す国際貿易統計ポータルなどが挙げられる。

これらに加えて、企業の年次報告書、投資家向け説明資料、プレスリリースを確認し、生産能力の変化、製品構成、価格動向に関する情報を把握し、これを規模算定の前提条件へと変換する。特許データベースも用途分野別(例えば洗剤、デンプン加工、バイオ燃料など)の動向の変化を把握するために活用する。財務的整合性の確認には、標準化された企業財務情報や広範なニュース・財務情報を提供する有料サブスクリプションを選択的に利用し、貿易動向の確認が必要な場合には輸出入出荷レベルのデータベースを用いる。ここに記載した具体的なデスクソースは例示であり、データ収集、検証、確認のためにその他の公的資料も使用した。

一次インタビューおよび調査

一次調査は、価格設定、製剤設計、調達に関する意思決定に関与する関係者に前提条件を検証してもらうことで、デスクリサーチで構築した構造を使用可能な市場モデルへと変換するために用いられる。主要消費地域の製造業者、流通業者、大口最終利用者へのヒアリングを通じて、二次データが乏しい部分については採用率、投与量範囲、用途別の割合を補正し、最終的な合計値を実際の稼働状況に照らして整合させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):17% | アジア太平洋地域:48% |

| ミドルティア:44% | 機能・部門責任者:23% | 欧州・中東・アフリカ:31% |

| 中小プレイヤー:21% | マネージャー:60% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、最終用途の生産指標と浸透率の前提条件から酵素需要を再構築するトップダウン方式から始まり、その後、用途に応じた価格設定を用いて価値に変換する。実務上は、需要を一連の用途にマッピングし、一般的な使用率と投与量範囲(例えば、洗剤・洗浄用品、食品・飲料加工、動物飼料、バイオ燃料加工、繊維・皮革など)を適用し、これに調整済み平均販売価格を乗じて収益を算出する。

総額の現実性を確保するため、このモデルは、用途別のサプライヤー収益のサンプリング、地域価格に関するチャネル確認、生産能力の発表や稼働率に関するコメントを用いたボリュームの妥当性確認など、選択的なボトムアップ手法によって相互検証される。ボトムアップの見方に空白がある場合、まだ捕捉されていない需要プールの割合に基づく保守的なスケーリングによって対処し、そのスケーリング係数は確定前に専門家と協議する。

予測には、産業用酵素需要が最終用途の生産サイクルおよびコスト主導の代替と連動して変化する傾向があるため、シナリオ分析を用いる。使用する主要な入力情報には、加工食品の生産動向、洗剤・洗浄製品の量、動物飼料の生産およびタンパク質需要の方向性、バイオ燃料混合目標および工場稼働状況、産業スループットに影響を与える地域の製造活動の指標が含まれる。専門家の意見を用いて、各地域で予測を主導すべき変数を確認し、その後、予測期間全体にわたって前提条件を一貫して適用する。

データ検証と更新サイクル

出力結果は、独立した複数の情報源を用いた三角測量によって検証され、既知の最終用途の生産パターンや価格変動と一致しない不整合を確認する。大きな差異が生じた場合は、単位、換算、通貨のタイミングについて再確認を行い、依然として説明できない差異がある場合はインタビュー対象者に追加の質問を行う。

最終確定の前に、モデルと分析内容は複数段階のアナリストレビューを経て、前提条件の追跡可能性と、地域・用途間での計算の整合性が確保される。本レポートは年次で更新され、大規模な生産能力の変化や原料価格の急激な変動など、重大な事象が発生した場合には随時更新される。提供直前には、最終更新作業を完了し、顧客に最新かつ整合性のある内容を提供する。

Mordor Intelligenceの産業用酵素市場規模と他社発表推定値との比較

発表される産業用酵素の市場規模は、各社が異なる対象範囲、年度の表記方法、価格・数量の前提条件を用いるため、しばしば一致しない。差異は、各調査が産業用途に近接する隣接酵素需要をどのように扱うか、また最終用途の生産動向が変化した際にモデルをどの程度迅速に更新するかによっても生じる。

主な差異は、非産業用途に関連する酵素収益が総額に含まれているかどうかによるものであり、Mordor Intelligenceは産業加工工程で使用される商業販売酵素のみを対象とし、診断用・治療用は対象外としている。この結果、より広範な定義と比較して総額が圧縮される傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.65 B (2026) | |

| グローバルコンサルティング会社A | USD 8.39 B (2025) | 異なる基準年を使用しており、2025年推計値に基づいて値を設定しているように見えるため、近年の生産能力増強や価格改定が同様の方法で起点に反映されていない場合、総額が過小評価される可能性がある。 |

| 業界出版社B | USD 7.70 B (2024) | より早い年度を起点とし、用途全体にわたってより広範な平均価格設定とより緩やかな採用率の前提を適用している可能性があり、これにより、最新の最終用途生産指標に基づき用途別にマッピングした需要構築と比較して、算定される値が低くなる可能性がある。 |

表に示された差異は、主に対象年の選択と、産業用途が近接する酵素需要プールからどの程度厳密に区分されているかによって説明される。対象範囲を一貫させ、価値の構築を最終用途の生産動向、使用率、現実的な価格検証に結び付けることで、結果はより再現しやすく、状況の変化に応じて更新しやすいものとなる。

レポートで回答される主要な質問

2026年の産業用酵素市場規模はどのくらいか?

市場は2026年に96億5,000万米ドルと評価され、2031年に向けてCAGR 6.17%の見通しである。

最大のシェアを持つ酵素タイプはどれか?

カルボヒドラーゼが2025年収益の47.50%をリードし、バイオ燃料と製パン用途に牽引されている。

最も速く拡大している用途セグメントはどれか?

食品加工が2031年に向けてCAGR 7.82%の予測で最も速い成長を示している。

最も高い成長率を記録している地域はどこか?

アジア太平洋は中国とインドの生産能力増強を背景に、2031年にかけてCAGR 6.91%で成長すると予測されている。

最終更新日: