E-ファーマシー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 125.52 十億米ドル |

| 市場規模 (2031) | 310.38 十億米ドル |

| 成長率 (2026 - 2031) | 19.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるE-ファーマシー市場分析

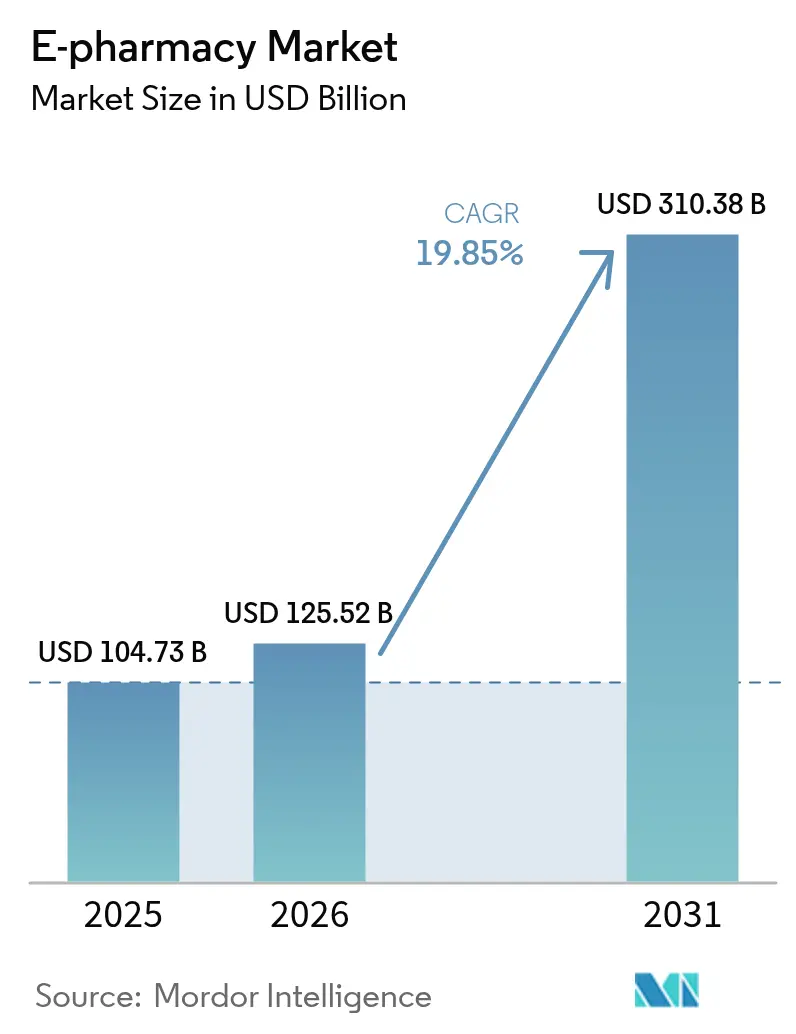

E-ファーマシー市場規模は、2025年の1,047億3,000万米ドルから2026年には1,255億2,000万米ドルに拡大し、2031年までに3,103億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 19.85%で成長します。

電子処方箋義務化、薬局過疎地域の拡大、物流投資がデジタル調剤を加速させており、一方でメーカーによる消費者直販モデルが従来の中間業者を脅かしています。Amazon Pharmacyが2026年に米国4,500都市・町への当日配送サービスを展開し、競合チェーンによる2,100店舗の閉鎖計画を活用することで、同日配送はもはや最低限のサービス水準となりつつあります。アジア太平洋地域のプラットフォームは、スーパーアプリ内にワンクリック薬局ストアフロントを組み込み、スマートフォン中心の利用者を取り込み、旧来のワークフローを飛び越えることでさらなる勢いをもたらしています。コールドチェーンの進歩により、バイオ医薬品やGLP-1アゴニストを含む治療薬の品揃えが拡大し、平均購入単価が上昇しています。しかし、世界的に断片化した規制環境と不正サイトの急増が成長を抑制し、コンプライアンスコストと評判リスクを増大させています。

主要レポートのポイント

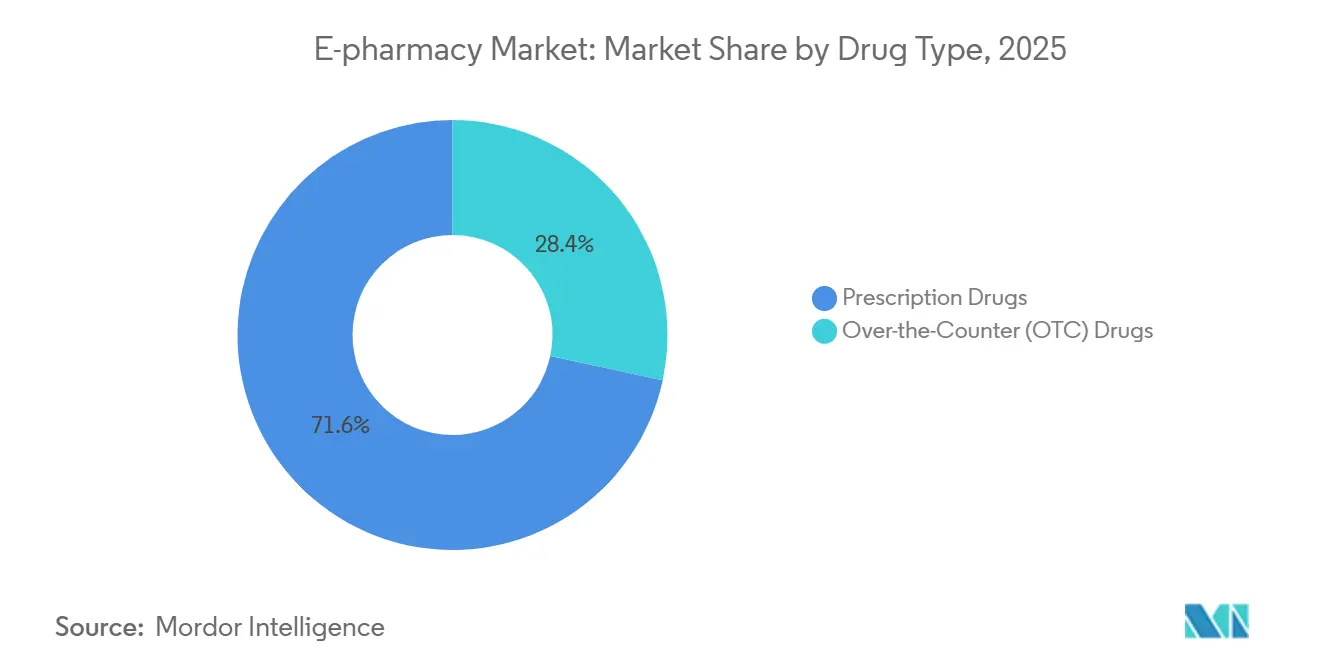

- 薬剤タイプ別では、処方薬が2025年のE-ファーマシー市場シェアの71.62%を占めてトップとなり、市販薬は2031年にかけてCAGR 21.54%を記録すると予測されています。

- 製品タイプ別では、風邪・インフルエンザ治療薬が2025年のE-ファーマシー市場の24.85%を占めましたが、ビタミン・栄養補助食品は2031年にかけてCAGR 22.32%で成長する見込みです。

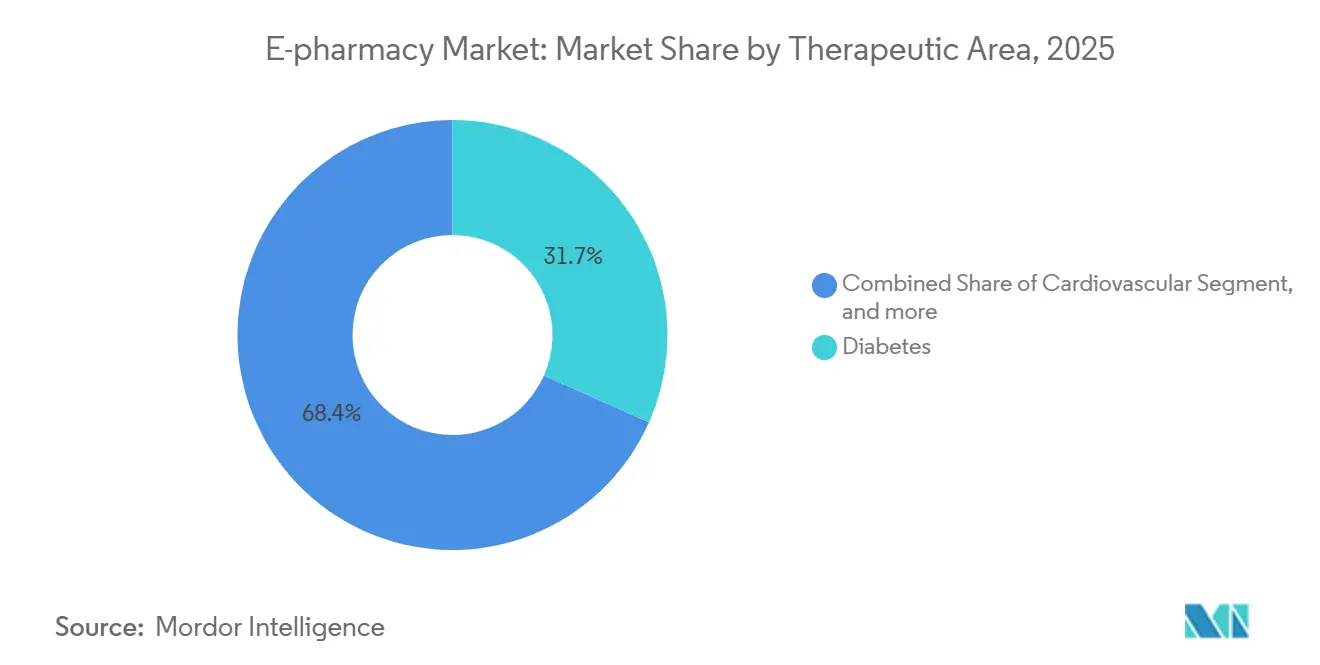

- 治療領域別では、糖尿病が2025年の収益の31.65%を占め、消化器疾患は2031年にかけてCAGR 22.67%で成長する見通しです。

- プラットフォーム別では、モバイルが2025年収益の58.54%を占め、2031年にかけてCAGR 22.76%で拡大しています。

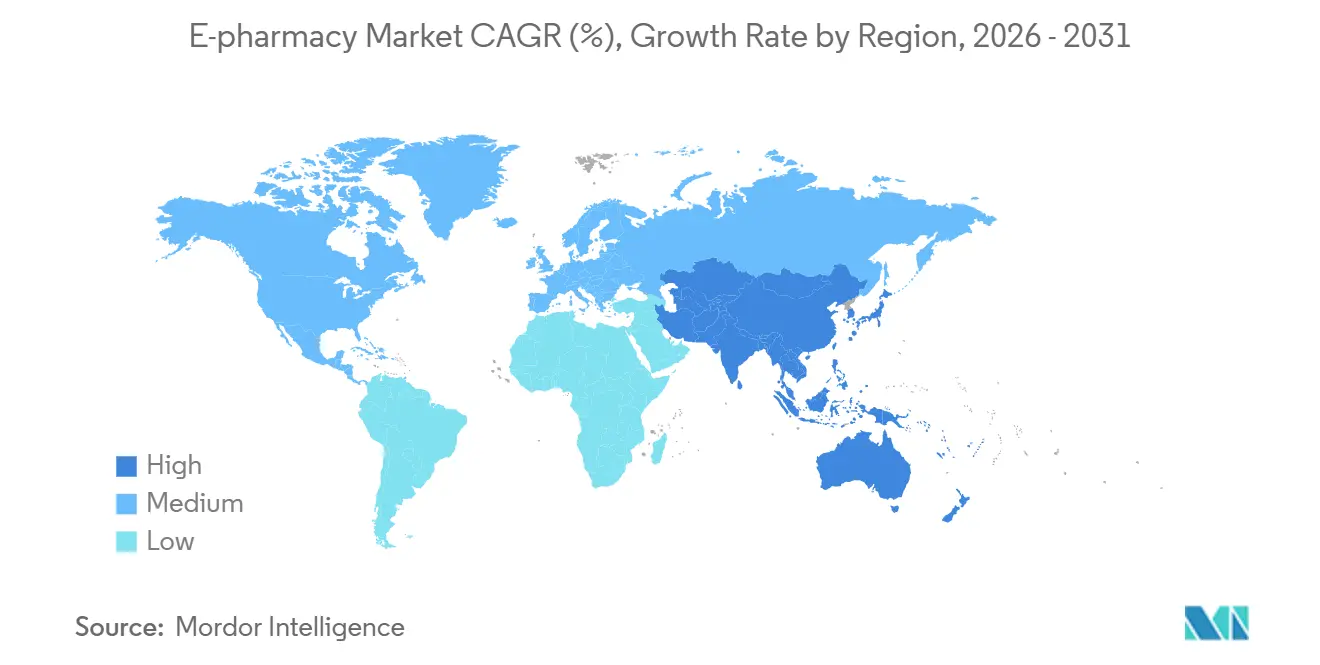

- 地域別では、北米が2025年収益の42.65%を占め、アジア太平洋地域は2031年にかけてCAGR 20.54%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルE-ファーマシー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子処方箋に関する政府義務化 | +3.2% | 北米・EU、アジア太平洋地域への波及 | 中期(2〜4年) |

| 高齢化人口の増加と慢性疾患負担の拡大 | +4.5% | グローバル、特に北米・欧州・東アジアで高い集中度 | 長期(4年以上) |

| 支払者、PBM、E-ファーマシー間の戦略的協業 | +2.8% | 北米が中心、EUおよび一部アジア太平洋市場へ拡大 | 短期(2年以内) |

| 高度なフルフィルメントおよび当日物流への投資 | +3.1% | 北米および都市部のアジア太平洋ハブ(中国、インド、日本) | 短期(2年以内) |

| デジタルヘルスおよびリモートモニタリングプラットフォームとの統合 | +2.9% | グローバル、北米および西欧が主導 | 中期(2〜4年) |

| 医薬品メーカーによる消費者直販流通の拡大 | +2.4% | 北米および欧州、アジア太平洋での初期パイロット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子処方箋に関する政府義務化

米国のHTI-4などの新規則は、2027年までにNCPDP SCRIPTとリアルタイム給付確認を標準化し、紙の煩雑さを排除して、認定APIをすでに運用しているプラットフォームを優遇します。ギリシャは2024年に公的償還に向けて同様の完全デジタル方針を採用し、EUは2025年に国境を越えた電子処方箋交換を目指しています。これらの義務化により処方箋の受け渡し時間が短縮され、窓口での処方放棄が減少しますが、独立系薬局はコストのかかるソフトウェアアップグレードへの投資が必要となります。そのため、コンプライアンスの最低基準は統合コストを償却できる大規模プレイヤーにシェアを傾け、E-ファーマシー市場における集約化を深めています。

高齢化人口の増加と慢性疾患負担の拡大

世界の60歳以上の人口は2030年までに14億人に達し、糖尿病、心血管疾患、呼吸器疾患の薬剤需要を押し上げます[1]世界保健機関、「グローバル高齢化レポート2025」、who.int。自動リフィルリマインダーと自宅配送は移動の障壁を解消し、服薬アドヒアランスを高め、支払者が価値に基づくケアモデルで追跡する入院再入院を減少させます。LillyDirectの自宅インスリン配送は、専門治療、遠隔医療、E-ファーマシーフルフィルメントの融合を体現しています。こうした動向は継続的な収益を確保し、E-ファーマシー市場を単なる流通ノードではなく臨床パートナーとして位置づけます。

支払者、PBM、E-ファーマシー間の戦略的協業

Express ScriptsとKroger Healthは2024年に2,200店舗の薬局を8,500万人の被保険者と連携させ、オムニチャネルの誘導力を創出しました。CVS HealthはOak Street Healthクリニックを調剤部門と統合し、一方で大手3社のPBMに対するFTCの訴訟はリベート戦術を独占禁止審査にさらしています。優先ネットワークの力学が小規模参入者の成否を左右し、垂直統合が価格競争以上にE-ファーマシー市場を再編していることを浮き彫りにしています。

高度なフルフィルメントおよび当日物流への投資

Amazon Pharmacyは20都市で注文当日に処方薬を配送しており、2026年末までに4,500の地域に拡大する予定です。Walmartはダークストア設備からの30分配送を試験運用し、不動産をマイクロフルフィルメントノードに転換しています。これらの投資は、CVSとWalgreensの2,100店舗閉鎖によって生じた薬局過疎地域のギャップに対応するものです。コールドチェーンの拡充によりバイオ医薬品の取り扱いが可能になりますが、1注文あたりのコストが最大50%増加し、プラットフォームは断熱包装とIoT温度追跡の活用を迫られています。

抑制要因影響分析*

| 抑制要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した国際規制の枠組み | -2.1% | グローバル、特にEUおよびアジア太平洋新興国で摩擦が大きい | 長期(4年以上) |

| 不正オンライン薬局の増殖 | -1.8% | グローバル、規制されていないプラットフォームに集中 | 中期(2〜4年) |

| 高いコールドチェーンおよびコンプライアンスコスト | -2.3% | 北米、欧州、都市部のアジア太平洋ハブ | 短期(2年以内) |

| 複雑な償還制度と価格規制 | -2.0% | 北米および欧州、一部アジア太平洋市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した国際規制の枠組み

EU域内の国境を越えた調剤は、2024年半ば時点で27カ国中12カ国しか電子処方箋を交換していないため、多くの国で手動による再確認が必要です。インドは州ごとに個別のライセンスを義務付けており、これがPharmEasyの2024年における評価額4億5,800万米ドルへの急落の一因となっています。米国では、2024年にNABPのVIPPSシールを取得したウェブサイトはわずか53件でした[2]全米薬局委員会協会、「VIPPS認定リスト2024」、nabp.pharmacy。こうした不整合はオンボーディング時間の増加、重複した監査、法的リスクをもたらし、E-ファーマシー市場の成長軌道を鈍化させています。

不正オンライン薬局の増殖

オペレーション・パンゲアXVIIは2024年に500ドメインを閉鎖し、1,900件の偽造品小包を押収しましたが、数日以内に新たなサイトが出現しています。検索広告は依然として消費者を非認定販売業者に誘導しており、2024年の広告クリックの40%が不正業者のサイトに流入しています。正規プラットフォームは支払者の信頼を確保するために追加のシリアライゼーションおよび監査コストを負担しており、諸経費が最大8%増加し、E-ファーマシー市場全体の利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:スイッチルールの加速により市販薬が台頭

市販薬は2031年にかけてCAGR 21.54%で成長し、2025年に処方薬がE-ファーマシー市場シェアの71.62%を占めているにもかかわらず、処方薬の成長を上回ります。ACNU規則はスイッチの審査期間を18カ月に短縮し、メーカーはスタチンやPPIの一般消費者向け販売を追求するよう促されています。アプリ内のサブスクリプションバンドルはリフィルの手間を軽減し、ブランドロイヤルティを強化します。それでも、高価格のバイオ医薬品は処方薬の収益優位性を維持しており、特に専門的な適応症においてE-ファーマシー市場の収益の中核を担い続けています。

市販薬が占めるE-ファーマシー市場規模は、セルフケアのトレンドがデジタル化されたガイダンスツールと連動するにつれて着実に拡大するでしょう。保険会社が非処方薬をカバーすることはほとんどないため価格感度は依然として高く、消費者はジェネリック医薬品に向かう傾向があります。処方薬は成長速度こそ遅いものの、臨床的監督を必要とする慢性疾患に不可欠であり、HTI-4の下で導入されたリアルタイム給付確認の恩恵を受けています。

製品タイプ別:ウェルネスサプリメントが従来カテゴリーを上回る

風邪・インフルエンザ治療薬は2025年の製品シェアの24.85%を占めましたが、消費者が予防的ウェルネスへとシフトするにつれ、ビタミン・栄養補助食品は2031年にかけてCAGR 22.32%を記録する見込みです[3]。Amazonはオンラインサプリメント販売の73%を占有し、レコメンデーションとPrime配送を活用して月次サブスクリプションを囲い込んでおり、この動向がE-ファーマシー市場における同社の地位を強化しています。

電子商取引のガイドラインは現在、NSFまたはUSPの試験バッジの表示を義務付けており、コンプライアンスの閾値を引き上げ、大規模販売業者に有利な環境を生み出しています。免疫ビタミン、プロバイオティクス、植物性タンパク質などのウェルネススタックバスケットは平均注文額を押し上げ、季節性を低減します。したがって、サプリメントのE-ファーマシー市場規模は、散発的な疾患に結びついた従来の市販薬カテゴリーよりも速いペースで拡大するでしょう。

治療領域別:糖尿病が優位、消化器疾患が急成長

糖尿病は2025年収益の31.65%を占め、高価格のCGMセンサーとGLP-1注射薬が牽引しています。LillyDirectを通じた直接配送はリフィルサイクルを短縮し、投与量調整アルゴリズムに活用されるデータを収集します。消化器疾患薬はIBDに対するバイオ医薬品の採用に支えられ、最高のCAGR 22.67%を記録する見込みで、コールドチェーン対応のE-ファーマシーインフラと整合しています。

心血管・呼吸器治療薬は依然として数量面でのリーダーですが、ジェネリック医薬品による価格圧縮に直面しており、E-ファーマシー市場の成長への貢献は限定的です。腫瘍、精神科、疼痛治療薬はオンラインでの規制が厳しく、DEA認定プロセスが成熟するまで普及率は比較的低い水準にとどまります。

プラットフォーム別:モバイルアプリがリードを獲得

モバイルは2025年収益の58.54%を占め、CAGR 22.76%で成長しており、世界的なスマートフォンの普及と生体認証ログインおよびプッシュリマインダーの利便性を反映しています。デスクトップは大画面で保険書類を処理する高齢患者の間で支持を維持していますが、成長では後れを取るでしょう。

中国のWeChatミニプログラムやMedAdvisorのオーストラリア向けアプリは、アプリベースのフルフィルメントのローカライズされた特性を示しています。音声注文やスマートウォッチのプロンプトはまだニッチな存在ですが、E-ファーマシー市場がアンビエントでコンテキスト対応の医薬品管理へと進化していることを示しています。

地域分析

北米は2025年収益の42.65%を占め、1人当たり1,300米ドルの薬剤支出と充実した保険カバレッジが牽引しています。2024年から2027年にかけてのCVS、Walgreens、Rite Aidの店舗閉鎖がアクセスギャップを生み出し、Amazon PharmacyとOptum Rxが当日物流でそれを補っています。米国のHTI-4標準は処方の摩擦を排除し、VIPPSの認定が正規サイトを差別化しています。カナダとメキシコは断片化した規制の中で遅れをとっていますが、カナダからの国境を越えた輸入は消費者の回避策として残っています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 20.54%を記録します。中国の6億人のデジタルヘルスユーザーがAlibaba Healthの2024年収益23億米ドルとJD Healthの2023年収益48億米ドルを支えています。インドは複数州のライセンス問題に取り組んでおり、Tata 1mgとApollo Pharmacyがオンラインとオフラインの資産を融合させながら集約化が進んでいます。日本は高齢化した人口構成と厳格な薬剤師相談制度が成長を抑制していますが、オーストラリアのMedAdvisorは保険会社が評価するアドヒアランス向上効果を示しています。

欧州は25%のシェアを保有していますが、国境を越えた障壁に直面しています。EU加盟国の少数しか電子処方箋をシームレスに交換できておらず、DocMorrisは2024年上半期にCHF 8,480万の損失を計上しました。ギリシャは2024年に完全な電子処方箋を義務化し、南欧のモデルケースを提供しています。英国のNHSアプリは実店舗でのフルフィルメントと連携しており、純粋なオンライン専業の成長余地を制限しています。湾岸諸国と南アフリカはデジタルパイロットを推進しており、ブラジルとアルゼンチンは物流・規制上の不確実性から緩やかな動きにとどまっています。

競合ランドスケープ

上位10社が2025年収益の約55%を占めており、適度に集中した市場であることを示しています。北米では、CVS Health、Cigna-Express Scripts、UnitedHealthが垂直統合された保険・PBM部門を通じて処方の流れを支配しています。Amazon Pharmacyは透明な価格設定と全国当日サービスで対抗し、既存企業にデジタルサービスの加速を迫っています。

中国では、Alibaba HealthとJD Healthが西側諸国の手の届かないスーパーアプリ流通の優位性を持ち、決済やソーシャルメディア内に薬局機能を組み込んでいます。インドは依然として断片化していますが、資金調達難が小規模プラットフォームに圧力をかけており、集約化の機が熟しています。欧州は規制の異質性により汎地域的な巨大プレイヤーが不在ですが、DocMorrisは再編による損失にもかかわらず最大の単独プレイヤーであり続けています。

専門ニッチ分野では、Alto PharmacyとCapsuleが複雑なバイオ医薬品に対してハイタッチサービスを提供し、ホワイトスペースを開拓しています。LillyDirectやNovo Nordiskのパイロットなどのメーカーポータルは小売業者を完全に迂回しており、ブランドE-ファーマシー体験がマルチブランドマーケットプレイスと共存する未来を示唆しています。技術的な参入障壁は遠隔医療API、リアルタイム給付確認、AIアドヒアランスプロンプトを中心に形成されており、NABP VIPPSとEU GDPRへの準拠が信頼とプライバシーの障壁を形成しています。

E-ファーマシー業界リーダー

Walgreens Boots Alliance

CVS Health Corporation

Cigna Corporation (Express Scripts Holdings)

Amazon Pharmacy (PillPack)

DocMorris / Redcare Pharmacy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amazon Pharmacyが米国4,500都市・町への当日配送を展開予定で、2,100店舗閉鎖後に生じた薬局過疎地域に対応します。

- 2026年1月:Morrisonが全国規模の自動化薬局フルフィルメントプラットフォームであるFilexを立ち上げました。小売業者や医療システムが独自の集中インフラを構築することなく、処方薬の電子商取引とオムニチャネル業務を拡大できるよう支援することを目的としています。

- 2024年1月:Lillyがインスリンの直接配送のためにLillyDirectを立ち上げ、遠隔診療とフルフィルメントを統合しました。

グローバルE-ファーマシー市場レポートの調査範囲

本レポートの調査範囲として、E-ファーマシーとはインターネット上で運営され、郵便または配送会社を通じて消費者に医薬品を提供するオンライン薬局を指します。E-ファーマシーは長い流通業者の連鎖を短縮します。

E-ファーマシー市場は、薬剤タイプ(処方薬および市販薬)、製品タイプ(スキンケア、歯科、風邪・インフルエンザ、ビタミン・栄養補助食品、体重管理、その他の製品タイプ)、治療領域(糖尿病、心血管、呼吸器、消化器、その他の治療領域)、プラットフォーム(モバイルユーザーおよびデスクトップユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 処方薬 |

| 市販薬(OTC) |

| スキンケア |

| 歯科 |

| 風邪・インフルエンザ |

| ビタミン・栄養補助食品 |

| 体重管理 |

| その他の製品タイプ |

| 糖尿病 |

| 心血管 |

| 呼吸器 |

| 消化器 |

| その他の治療領域 |

| モバイルユーザー |

| デスクトップユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | 処方薬 | |

| 市販薬(OTC) | ||

| 製品タイプ別 | スキンケア | |

| 歯科 | ||

| 風邪・インフルエンザ | ||

| ビタミン・栄養補助食品 | ||

| 体重管理 | ||

| その他の製品タイプ | ||

| 治療領域別 | 糖尿病 | |

| 心血管 | ||

| 呼吸器 | ||

| 消化器 | ||

| その他の治療領域 | ||

| プラットフォーム別 | モバイルユーザー | |

| デスクトップユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

オンライン医薬品販売は2031年までにどの程度の規模になりますか?

E-ファーマシー市場は2031年までに3,103億8,000万米ドルに達し、2026年からCAGR 19.85%で成長すると予測されています。

最も速く成長するオンライン製品カテゴリーはどれですか?

ウェルネス支出がデジタルチャネルにシフトするにつれ、ビタミン・栄養補助食品は2031年にかけてCAGR 22.32%を記録する軌道にあります。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

スマートフォンの普及、スーパーアプリとの統合、デジタル化を支援する政策がアジア太平洋地域を2031年にかけてCAGR 20.54%へと押し上げています。

電子処方箋義務化はどのような役割を果たしていますか?

米国のHTI-4などの義務化は、2027年までにすべての処方者をデジタル基盤に移行させ、摩擦を低減してE-ファーマシーの顧客基盤を拡大します。

メーカーはどのように従来の薬局チャネルを破壊していますか?

LillyDirectなどのプラットフォームはインスリンやその他の治療薬を患者に直接配送し、小売店舗やPBMを迂回してより高い利益率とアドヒアランスデータを獲得しています。

偽造医薬品はオンラインで深刻なリスクをもたらしていますか?

はい、2024年に米国でVIPPS認定を受けたサイトがわずか53件であることから、オペレーション・パンゲアXVIIのような取り締まり活動は不正販売業者に対する継続的な課題を浮き彫りにしています。

最終更新日: