北米スマートメーター市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

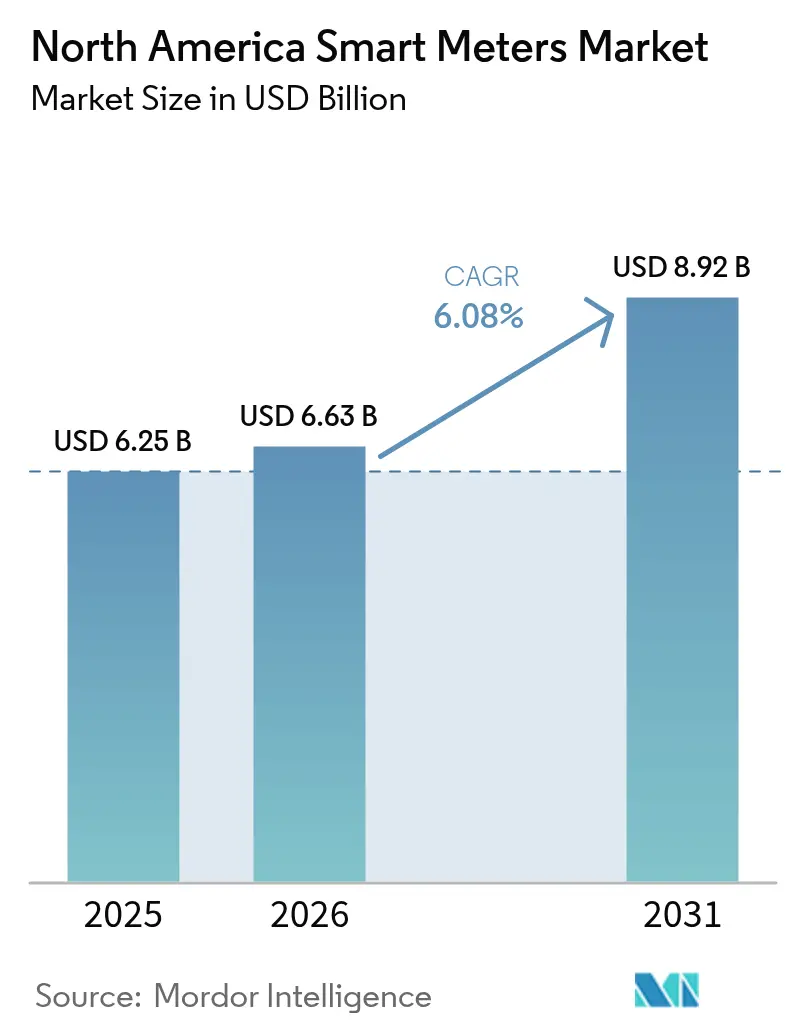

| 基準年の市場規模 (2025) | 6.25 十億米ドル |

| 市場規模 (2026) | 6.63 十億米ドル |

| 市場規模 (2031) | 8.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スマートメーター市場分析

北米スマートメーター市場規模は、2025年の62億5,000万米ドルから2026年には66億3,000万米ドルに成長し、2026年から2031年にかけて6.08%のCAGRで2031年までに89億2,000万米ドルに達すると予測されています。

送配電資産の継続的な近代化、先進計量インフラに対する直接的な連邦歳出、および拡大する省エネ義務が、電力・水道・ガス事業者全体にわたるアップグレードの波を維持しています。スマートメーターの普及率はすでに80%を超えており、次の成長段階は第一波の展開からエッジコンピューティング、電圧最適化、分散型エネルギーリソースの双方向計測を組み込んだAMI 2.0への更新へと移行しています。リアルタイムの請求精度の向上、トラック出動回数の削減、動的料金プログラムや顧客エンゲージメントポータルを支える詳細な消費データへの需要が、事業者の需要をさらに押し上げています。半導体サプライチェーンへの圧力は2024年後半以降緩和されていますが、部品リスクは依然として重要な制約要因であり、事業者は複数年の調達契約、ベンダー多様化の強化、安全在庫の積み増しによってこれを管理しており、北米スマートメーター市場における購買勢いを維持しています。

主要レポートのポイント

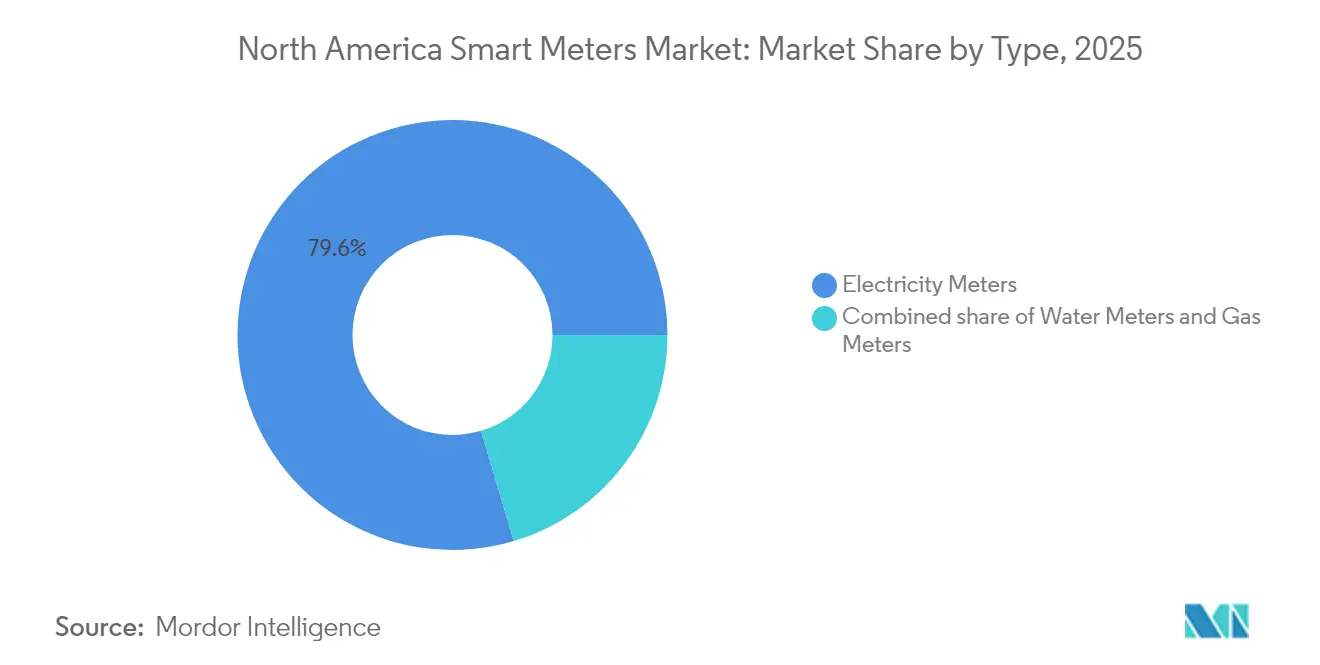

- タイプ別では、電力メーターが2025年の北米スマートメーター市場シェアの79.60%を占め、水道メーターは2031年までに7.20%のCAGRで拡大する見込みです。

- 通信技術別では、RFメッシュが2025年の北米スマートメーター市場規模の47.20%を占め、セルラー接続は2031年までに6.80%のCAGRで進展しています。

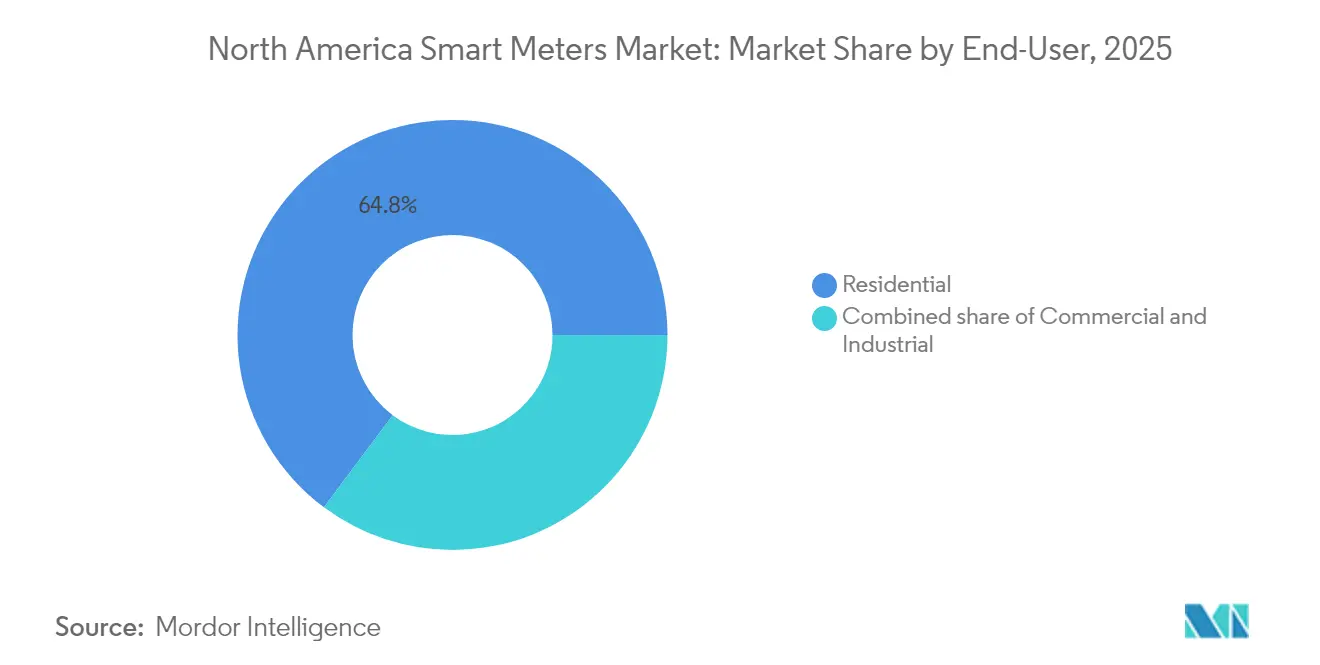

- エンドユーザー別では、住宅用途が2025年の売上の64.80%を占め、商業用の展開は2026年から2031年にかけて6.75%のCAGRで増加しています。

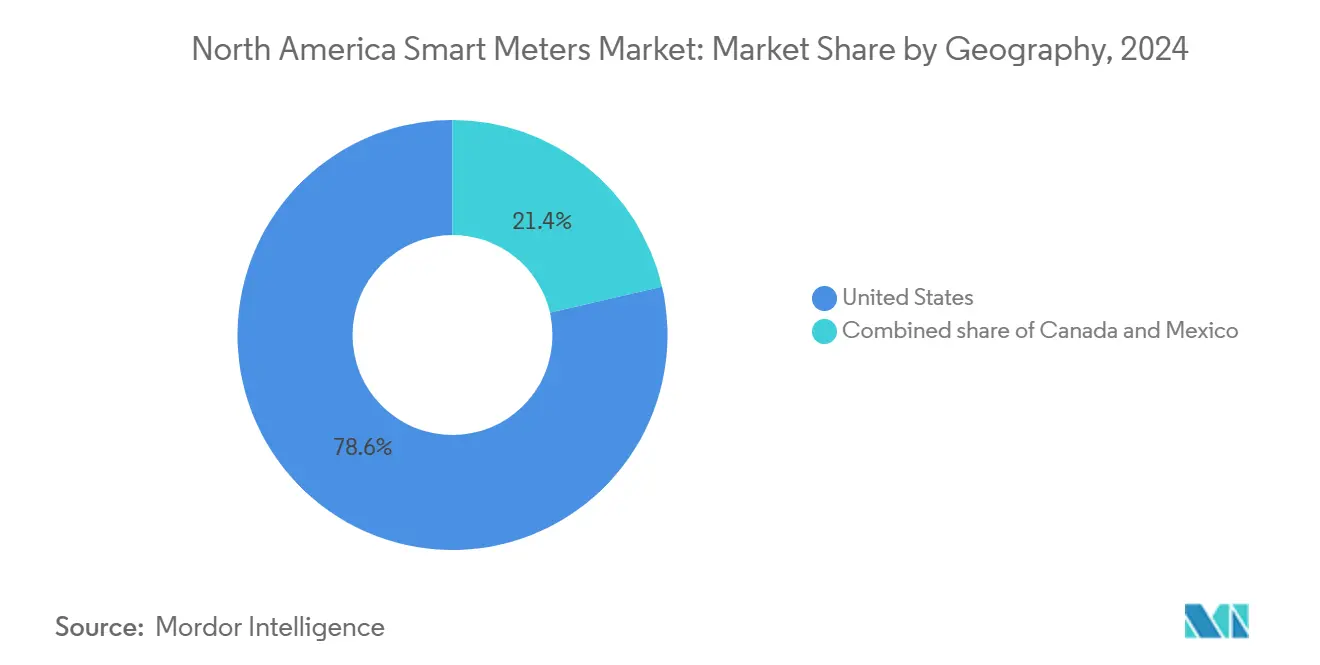

- 地域別では、米国が2025年の売上の78.00%を占め、カナダは予測期間中に6.55%のCAGRで拡大する見込みです。

- Landis+GyrとItronは2024年に合計で年間出荷台数の35〜40%を占めており、適度に集中したサプライヤー基盤を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スマートメーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 全国的なスマート電力メーター展開に向けた規制上の義務 | +1.6% | 米国、カナダ | 中期(2〜4年) |

| 事業者主導のグリッド近代化プログラム | +1.4% | 北米 | 長期(4年以上) |

| インフラアップグレードに向けた連邦・州の資金援助 | +1.1% | 主に米国 | 短期(2年以内) |

| リアルタイム消費データと正確な請求への需要 | +0.9% | 北米 | 中期(2〜4年) |

| 分散型エネルギーリソースを統合するための双方向計量 | +0.8% | 米国、カナダ | 長期(4年以上) |

| 干ばつ管理における水道事業者の時間帯別料金 | +0.6% | 米国西部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

全国的なスマート電力メーター展開に向けた規制上の義務

義務的な設置規則により、先進計量はオプションの技術からグリッドインフラへと変貌しました。オンタリオ州の早期指令は、時間帯別料金の採用率90%を達成し、北米全域の規制当局に対して料金改革とスマートメーター普及が連動して進む方法を示しました。[1]Energy Regulation Quarterly、「時間帯別料金:国際的な視点」、energyregulationquarterly.ca カリフォルニア州の議会法案2572は、2025年までにすべての家庭にスマート水道メーターを設置することを義務付け、水道部門に同様の圧力をかけています。ニューヨーク州上院法案S1550は健康影響報告の層を追加し、展開エンジンを稼働させながら監視の拡大を示しています。予測可能なコンプライアンスのタイムラインにより、サプライヤーは生産能力を拡大する自信を持ち、北米スマートメーター市場の数量を維持する複数年契約を確保しています。

事業者主導のグリッド近代化プログラム

事業者はAMIを配電自動化、電圧制御、停電管理投資と組み合わせています。米国エネルギー省のスマートグリッド投資助成金は80億米ドル相当の99件のプロジェクトに資金を提供し、先進メーターを現代グリッドのセンサー基盤として組み込みました。[2]米国エネルギー省、「景気回復法:スマートグリッド投資助成金プログラム」、energy.gov ニューメキシコ州パブリックサービスカンパニーだけで、3億4,400万米ドルの近代化ロードマップの中でメーターアップグレードに1億8,800万米ドルを充当しました。現在、ほとんどの企業は追加の処理能力とメモリを備えたAMI 2.0エンドポイントを指定しており、電圧異常やDERの逆潮流をリアルタイムで検出するオンボード分析を可能にし、グリッドの可視性を向上させながら分析ソフトウェアプロバイダーに追加収益機会を創出しています。

インフラアップグレードに向けた連邦・州の資金援助

直接歳出、低利融資、50対50のコスト分担協定により、中規模の市営・協同組合事業者の資本ハードルが低下しています。バイデン・ハリス政権の7億2,800万米ドルのアッパーコロラド川流域パッケージは、干ばつ対策の明示的な項目としてスマートメーターを組み込んでいます。カナダ天然資源省はAMI機能を含むグリッドプロジェクトに最大1億米ドルを充当しています。エルパソ水道局は500万米ドルの連邦配分を活用して6万台のメータープロジェクトのコストベースを36%削減し、設置を18ヶ月前倒ししました。したがって、資金調達のダイナミクスは断続的な調達ウィンドウを、北米スマートメーター市場に参入するメーカーにとっての継続的なパイプラインへと変えています。

リアルタイム消費データと正確な請求への需要

消費者、商業顧客、規制当局は透明性の高い高頻度の使用データへの期待を共有しています。時間帯別料金の採用は着実に増加しており、2021年には米国の世帯の8.7%をカバーし、住宅用スマートメーターの普及率69%に支えられています。スノホミッシュPUDのフレックスエナジーなどのパイロットプログラムはピーク負荷の最大3分の1を移行させ、参加者1人当たり年間25〜40米ドルの節約を生み出しました。並行して、サンノゼウォーターは自動アラートによって漏水継続時間を38%削減しました。これらの事例は、リアルタイムデータが省エネ、請求の公平性、顧客エンゲージメント指標を解放し、事業者の投資ケースを強化しながら北米スマートメーター市場に持続的な牽引力を加えることを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メーターと設置の高い初期費用 | -1.0% | 北米 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーへの懸念 | -0.7% | 米国、カナダ | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.5% | 北米 | 短期(2年以内) |

| RF電磁波による健康被害への地域的な反発 | -0.3% | 主に米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メーターと設置の高い初期費用

スマートメーターは、現場作業、通信モジュール、バックオフィス統合を含めると、従来のアナログ機器の5〜7倍のコストがかかります。サンノゼウォーターの23万台に対する1億米ドルの支出は、エンドポイント1台当たり約435米ドルに相当します。BCハイドロの州全体のプログラムには20億カナダドル(15億米ドル)が必要でしたが、2033年までに5億2,000万カナダドル(3億9,000万米ドル)の正味現在価値を約束しています。料金事件では多くの場合、料金加算による回収が認められますが、借入能力が限られた小規模な協同組合は展開を8〜10年にわたって延長することがあり、近期の設置量を抑制し、北米スマートメーター市場に断続的な需要変動をもたらしています。

サイバーセキュリティとデータプライバシーへの懸念

侵入テストにより、侵害されたメーターが誤ったデータを中継したり、遠隔でサービスを切断したりできることが示されています。[3]IEEE Access、「サイバーセキュリティ攻撃下におけるスマート電力メーターの耐性の実験的評価」、ieeexplore.ieee.org 米国エネルギー省は、エンドポイントのセキュリティが脆弱な場合、協調的なサイバー攻撃が連鎖的な停電を引き起こす可能性があると警告しています。プライバシー擁護者は、15分間隔のデータが世帯の在宅パターンを推測できると指摘しており、複数の委員会がオプトアウトや匿名化費用をカバーする明細料金を認めるよう促しています。このような要件はコンプライアンスコストを引き上げ、展開タイムラインを長引かせ、北米スマートメーター市場における顧客受容率を若干低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電力インフラと水道保全の緊急性

電力メーターは2025年の売上の79.60%を生み出し、北米スマートメーター市場におけるアンカーとしての役割を強調しています。義務的な交換スケジュールと米国全体で展開された1億1,100万台のエンドポイントが、安定したAMI 2.0の更新サイクルを確保しています。事業者は、盗難損失の回収と運用・保守費用の削減に役立つ電圧分析、停電検出、サービス切断機能を評価しています。

水道メーターは2025年の売上のわずか13.10%ですが、7.20%のCAGRで他のすべての機器カテゴリーを上回るペースで成長しています。省水義務、漏水削減目標、州が資金提供する干ばつ対策プログラムが成長を促進しており、サンフランシスコのような事業者は5,600万米ドルの予算で18万台を展開しています。アメリカンウォーターはすでに100万台の設置を超え、漏水継続時間の38%削減と無収水の二桁削減を報告しています。

ガスメーターは残りのシェアを占めています。その控えめな台数成長は、遠隔遮断とメタン漏洩検知を義務付ける安全規制に支えられています。複数の事業者が電力、ガス、水道の設置を束ねてトラック出動効率を最大化しており、この慣行が北米スマートメーター市場の総アドレス可能量をさらに増加させています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

通信技術別:実績ある信頼性と新興の接続性

RFメッシュは2025年に47.20%のシェアを維持しており、数十年にわたる事業者の親しみやすさと自己修復ネットワークの特性を反映しています。Landis+Gyrだけで世界中で3億台以上のメッシュ接続エンドポイントをサポートしています。独自仕様であることが多いものの、メッシュアーキテクチャは予測可能なレイテンシを提供し、免許不要のスペクトルを使用することで定期的な費用を低く抑えています。

しかし、セルラー接続は6.80%のCAGRで進展しています。HoneywellのVerizon 5Gモジュールの統合は、キャリアグレードの稼働時間とネットワーク保守義務を回避する能力に対する事業者の関心を示しています。セルラーIoTモジュールはまた、メーター密度が低くメッシュの経済性が損なわれる農村部での展開を簡素化します。スペクトルライセンスコストが低下し、データプランが事業者グレードで手頃になるにつれて、アナリストは2030年代初頭までにセルラーシェアがRFメッシュに収束し、北米スマートメーター市場における技術的嗜好を再形成すると予測しています。

エンドユーザー別:住宅用の規模が商業用のイノベーションを牽引

住宅用展開は2025年の台数の64.80%を占めました。マサチューセッツ州、カリフォルニア州、テキサス州における広範な義務が数百万台規模の展開スケジュールを支えています。例えば、エバーソースは2025年から始まる3年間の2段階プログラムの下、2028年までにマサチューセッツ州のすべての世帯をカバーします。大規模な住宅用プログラムの段階的実施により、1台当たりの設置コストが削減され、使用状況のインサイトを重ね合わせるサービスとしてのソフトウェア分析の回収が加速されます。

商業顧客は台数の26%を占めますが、メーターがビルディングマネジメントシステムやサードパーティのエネルギーダッシュボードと連携する必要があることが多いため、平均販売価格が高くなります。企業はスコープ2排出量の開示に対する圧力が高まっており、15分間隔データと自動負荷シフトアルゴリズムへの需要が高まっています。商業運営に合わせた時間帯別料金はピーク時の請求を12〜18%削減でき、ネットワーク計量のコスト便益ケースを強化しています。

産業用サイトはより小さなスライスですが、高調波検出や電力品質分析などの特化したオファリングを引き付けます。低いメーター台数は控えめな台数インパクトに転換されますが、プレミアムマージンをもたらし、ベンダーがバンドルソフトウェアをアップセルすることを可能にします。すべての顧客タイプにわたって、単純な請求からデータリッチなサービスへの転換が、北米スマートメーター産業における価値創造の中心となっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

米国が市場を支配しており、2025年の売上の78.00%を生み出しています。インフラ投資・雇用法の連邦条項は、AMIを持たない事業者に向けて30億米ドルを充当しており、追いつき展開を加速させています。カリフォルニア州の水道メーター義務、テキサス州の小売競争、ニューヨーク州のサイバーセキュリティ報告規則は、規制の多様性がメーター採用を妨げないことを示しており、むしろサプライヤーが満たすべき機能要件を広げています。9,770万台のスマートメーターの設置基盤が相当な交換プールを生み出し、北米スマートメーター市場の長期的な安定性を確保しています。

カナダは絶対規模では小さいものの、6.55%のCAGRで最高の予測成長率を示しています。カナダ天然資源省の1億米ドルのスマートグリッドプログラムは、資金適格性をAMI機能に結び付けており、アルバータ州とマニトバ州の事業者がオンタリオ州の先例に倣うよう促しています。各州はブリティッシュコロンビア州の完全展開から教訓を活かし、計画タイムラインを短縮し、プロジェクト開始からサイバーセキュリティに注力しています。州の炭素価格制度は、温室効果ガス報告を検証するための間隔データの採用をさらに促進しています。

メキシコは初期段階にありますが、地域拡大にとって重要です。コミシオン・フェデラル・デ・エレクトリシダードの4億9,200万米ドルの入札の下で91万399台のメーターを交換するコミットメントは、4,880万顧客の基盤をカバーする近代化戦略の最新のマイルストーンです。国家エネルギー委員会の設立により承認が合理化され、損失削減への連邦の重点がAMIを11%の非技術的損失に取り組むためのコアツールとして位置付けています。国際ベンダーは、米国の普及率がピークに達した後のメキシコを数量の橋渡しとして見ており、北米スマートメーター市場に新たな需要の輪郭を加えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

競合環境

サプライヤーの力は中程度です。Landis+GyrとItronは2024年に合計で35〜40%の台数を出荷しており、部品調達とライフサイクルサービス契約においてスケールを発揮できます。それでも、水道計量、通信モジュール、セキュリティソフトウェアにおけるニッチな専門企業の健全なエコシステムが切り替えコストを抑制しています。Itronの売上は2024年第3四半期に9.71%増加し、純利益は95.59%増加しましたが、これはハードウェアの上に分析をアップセルするソフトウェアによる部分が大きいです。Landis+Gyrは売上の58%をアメリカ大陸から得ており、地域依存とローカルパートナーシップへの注力を強調しています。

戦略的提携が増加しています。ItronのSchneider ElectricおよびMicrosoftとの三者協定は、分散型インテリジェンス、SCADA統合、クラウド分析を融合させ、事業者がすべての変圧器からメーターへの関係をリアルタイムでマッピングできるようにしています。Landis+GyrとSPANのコラボレーションは回路レベルの可視性を実現し、電化アップグレードとEV充電器計画にとって重要です。ABBによるLuminの買収は、メーターポートフォリオと自然に組み合わさる住宅用負荷制御ハードウェアへの道を開きます。[6]ABB、「ABBがLuminの買収で住宅用エネルギー管理を拡大」、abb.com

北米スマートメーター産業リーダー

Landis+Gyr

Itron

Xylem (Sensus)

Schneider Electric

Honeywell International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:エバーソースは、マサチューセッツ州西部の住宅および事業所への最初のスマートメーターの設置開始を発表し、展開はその後数ヶ月にわたって継続されます。

- 2025年3月:Itron、Schneider Electric、Microsoftは、変圧器マッピングとボルト・バール最適化を単一インターフェースに組み込んだエッジからクラウドへのプラットフォームを発表し、年末までのリリースを予定しています。

- 2025年3月:ItronとCHINT Globalは、AMIバージョン2.0の標準化を進める事業者の統合コスト削減を約束する、初のDLMS GCP準拠住宅用メーターを発売しました。

- 2025年1月:ABBはLuminの買収を完了し、住宅用エネルギー管理のオファリングを拡大し、パネルアップグレードが必要な米国の4,800万世帯にサービスを提供する体制を整えました。

北米スマートメーター市場レポートの範囲

北米スマートメーター市場レポートの範囲には以下が含まれます:

| 電力メーター |

| 水道メーター |

| ガスメーター |

| RFメッシュ |

| 電力線通信(PLC) |

| セルラー |

| その他の近距離通信(Wi-Fi、Zigbee、BLE) |

| 住宅用 |

| 商業用 |

| 産業用 |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | 電力メーター |

| 水道メーター | |

| ガスメーター | |

| 通信技術別 | RFメッシュ |

| 電力線通信(PLC) | |

| セルラー | |

| その他の近距離通信(Wi-Fi、Zigbee、BLE) | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 産業用 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米スマートメーター市場の規模はどのくらいですか?

66億3,000万米ドルと評価されており、6.08%のCAGRを反映して2031年までに89億2,000万米ドルに達すると予測されています。

どの機器カテゴリーが設置をリードしていますか?

電力メーターは2025年の売上の79.60%を占め、グリッド運用における中心的な役割を強調しています。

水道メーターが他のセグメントより速く成長しているのはなぜですか?

西部州における干ばつ義務と省水目標が、事業者を間隔データ水道メーターへと向かわせ、7.20%のCAGRを牽引しています。

RFメッシュネットワークはまだどのくらいのシェアを保持していますか?

RFメッシュは設置済み通信リンクの47.20%を占めていますが、セルラーは6.80%のCAGRでギャップを縮めています。

どの国が最も急速に拡大していますか?

カナダは連邦資金と州の近代化計画に支えられ、6.55%のCAGRで最速の成長を示しています。

主要サプライヤーは誰ですか?

Landis+GyrとItronは2024年に合計で35〜40%の台数を出荷しており、ABB、Honeywell、Kamstrupが注目すべき挑戦者として挙げられます。

最終更新日: