北米産業用バッテリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 10.25 十億米ドル |

| 市場規模 (2031) | 18.85 十億米ドル |

| 成長率 (2026 - 2031) | 12.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米産業用バッテリー市場分析

北米産業用バッテリー市場規模は、2025年に88.1億米ドル、2026年に102.5億米ドルに達し、2031年までに188.5億米ドルに成長すると予測されており、2026年から2031年にかけてCAGR 12.96%で拡大する見込みである。北米産業用バッテリー市場は従来のバックアップ用途の役割を超えつつあり、バッテリーは現在、倉庫の稼働率、系統支援、および産業サイト全体のリアルタイム電力バランシングに紐づく運用資産として調達されている。米国国内のバッテリー製造生産高は2020年から2024年にかけてインフレ調整後で359%増加し、バッテリー製造業における雇用者数は2024年に過去最高の54,400人に達し、北米産業用バッテリー市場に供給する地域サプライベースを実質的に強化した。北米産業用バッテリー市場はまた、データセンターの拡張、倉庫自動化、および地域のセル・モジュール生産のプロジェクト経済性を改善する連邦インセンティブからの需要収束による恩恵も受けている。セクション45XクレジットおよびOBBBAに基づく外国事業体規制の強化により、生者はサプライチェーンの国内化を加速させており、北米産業用バッテリー市場において、規制に準拠した国内メーカーと依然として輸入セルに依存するアセンブラーとの競争格差が拡大している。北米産業用バッテリー市場における主な短期リスクは、IRA実施をめぐる政策の不確実性であり、インセンティブの見通しに混乱が生じた場合、2026年および2027年における動力用および産業用調達プログラムの発注タイミングが遅延する可能性がある。[1]議会調査局、「米国におけるバッテリー製造」、議会調査局、crsreports.congress.gov

レポートの主要ポイント

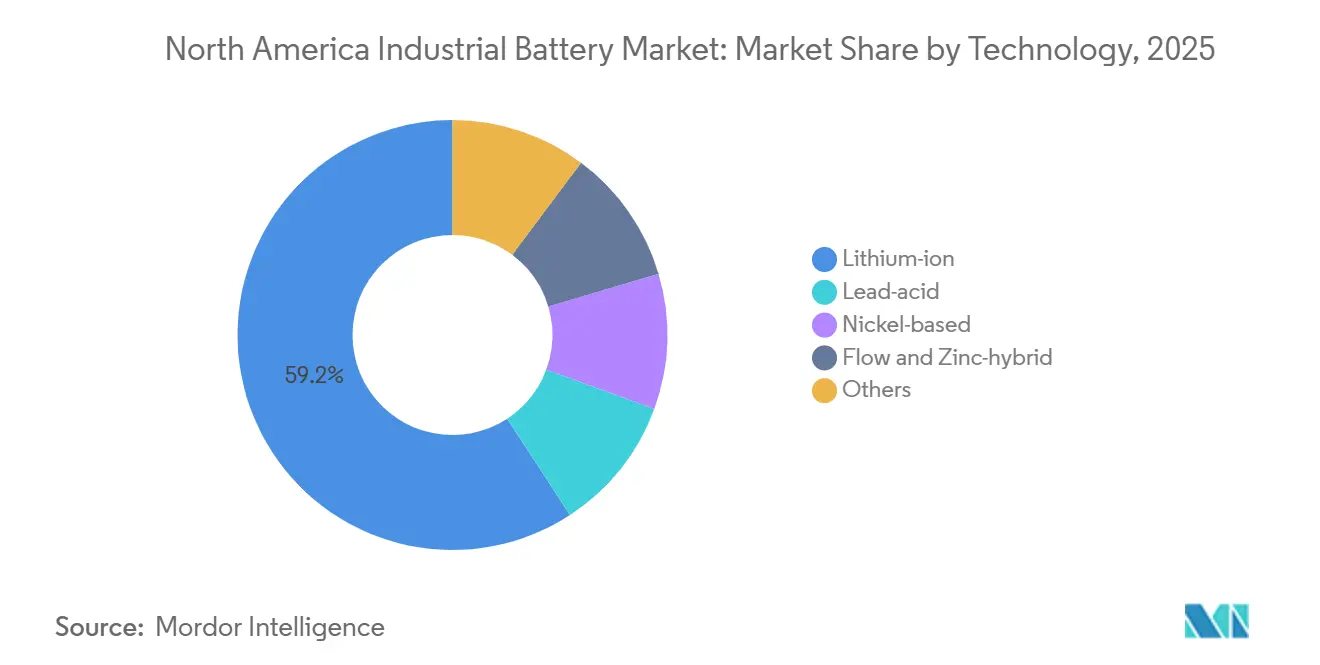

- 技術別では、リチウムイオンが2025年の北米産業用バッテリー市場シェアの59.2%を占め、フロー・亜鉛ハイブリッドは2031年にかけて18.3%のCAGRで拡大すると予測されています。

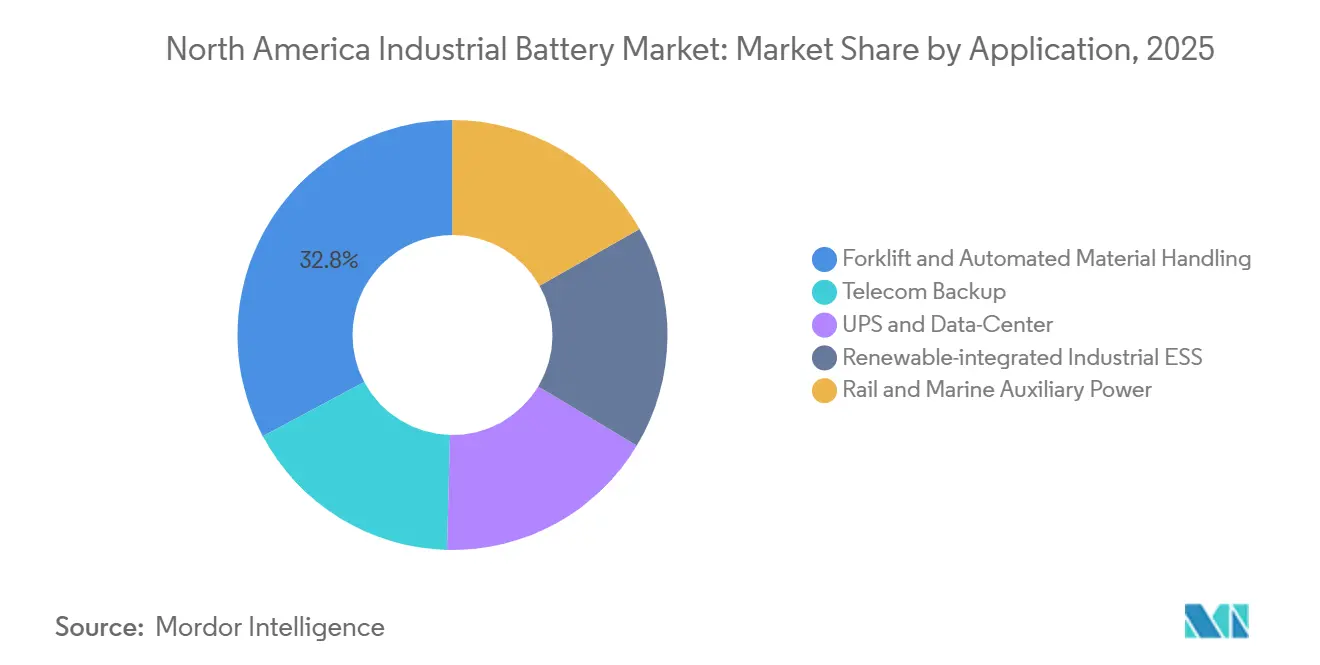

- 用途別では、フォークリフト・自動化マテリアルハンドリングが2025年の市場の32.8%を占め、再生可能エネルギー統合型産業用ESSは2031年にかけて19.4%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年の地域収益の75.3%を占め、メキシコは2031年にかけて21.1%の最速地域CAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米産業用バッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コミットメント主導のフリート電動化義務 | +1.8% | 米国が主要、カナダが副次的 | 短期(2年以内) |

| 24時間365日の動力電源を必要とする自動化倉庫建設の急増 | +2.2% | 米国が主要、カナダへの波及 | 短期(2年以内) |

| データセンターの耐障害性のためのグリッドサービス・バッテリー契約 | +3.5% | 米国が支配的、テキサス州・バージニア州・アリゾナ州での早期成果 | 短期(2年以内) |

| リチウムイオンパックのUSD/KWhコストの低下 | +2.0% | グローバルなサプライダイナミクス、国内規模を通じた米国が主要受益者 | 中期(2〜4年) |

| OEMによる液式鉛酸からメンテナンスフリー化学品への移行 | +1.5% | 米国およびカナダ | 中期(2〜4年) |

| 北米調達セルおよび重要鉱物に対するIRA税額控除スタック | +2.8% | 米国のみ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターの耐障害性のためのグリッドサービス「バッテリー・アズ・ア・ウェポン」契約

北米産業用バッテリー市場では、データセンターが大規模UPSおよび耐障害性システムの最も重要な新規需要センターとして台頭しています。NERCは2026年5月7日にレベル3アラートを発令し、AIを活用したハイパースケール負荷を米国の大規模電力システムへの信頼性リスクとして特定しており、重要施設における高速応答型産業用バッテリーの価値を高めました。このシフトが重要なのは、バッテリーシステムがもはや緊急バックアップのためだけに購入されるのではなく、電圧の安定化、短時間の負荷変動の管理、高密度コンピューティング環境における継続性のサポートができる資産として評価されているためです。Fluenceは2026年3月時点で56億USDの受注残を報告し、2026年度第2四半期に2社の主要ハイパースケーラーとマスター供給契約を締結しており、北米産業用バッテリー市場がすでにこの需要を確定収益に転換していることを示しています。[2]Fluence Energy、「2026年3月期フォーム10-Q四半期報告書」、SEC EDGAR、sec.gov その結果、北米産業用バッテリー市場は、信頼性価値と潜在的なグリッドサービス価値が個別ではなく一体として評価されるユースケースからの支持を得ています。

北米調達セルおよび重要鉱物に対するIRA税額控除スタック

IRA生産クレジットの枠組みは、北米産業用バッテリー市場に対する最も明確な構造的支援の一つであり続けています。EnerSysは2024年度にセクション45Xクレジットとして1億3,640万USDを認識し、2023年度の1,730万USDから増加しており、コンプライアントな国内生産が既存メーカーのコストポジションをいかに迅速に変えられるかを示しています。Fluenceもユタ州のバッテリーモジュール製造に関連して2026年度上半期にIRA連動コスト削減として1,090万USDを報告しており、これらのインセンティブが北米産業用バッテリー市場のマージン構造にすでに影響を与えていることを確認しています。2026年から2030年にかけて禁止外国事業体コンテンツを強化するOBBBA規制はこの優位性を深め、連邦政府連動需要へのアクセスが価格だけでなく国内調達コンプライアンスに依存するようになっているためです。これは北米産業用バッテリー市場全体の調達決定を再形成しており、特に追跡可能な北米拠点からセル、モジュール、パック統合を提供できるサプライヤーにとって重要です。

24時間365日の動力電源を必要とする自動化倉庫建設の急増(AGV/AMR)

倉庫自動化は高頻度の交換サイクルを生み出し、北米産業用バッテリー市場を拡大し続けています。Delta Electronicsは2026年4月に、そのMOOV充電プラットフォームが北米全域で100万台以上の産業用車両に電力を供給し、24時間365日の物流環境で10億回以上の充電サイクルを完了したと述べており、すでに稼働中の電動化倉庫オペレーションの規模を示しています。Exide TechnologiesもLogiMAT 2026において、マルチシフトAGVおよびAMRフリート向けのLFPバッテリーシステムを紹介し、デジタル診断とモジュール式バッテリー管理により、中断のない操業でのメンテナンスダウンタイムを削減することを目指しています。北米産業用バッテリー市場にとって重要な点は、継続的なAGVサービスにおけるバッテリーは従来の単一シフトフォークリフトフリートのバッテリーよりも早く消耗し、交換サイクルを短縮してサプライヤーの収益を前倒しにすることです。安全基準および運用基準も、認定された監視・管理機能を備えたバッテリーシステムへの購買者の選好を強化しており、より深い製品検証能力を持つ確立した企業に有利に働いています。

コミットメント主導のフリート電動化義務

フリート電動化規制は、北米産業用バッテリー市場に対して耐久性のある政策主導の需要基盤を生み出しています。カリフォルニア州の先進クリーンフリート規制は、対象事業者に対して定められたスケジュールに従ってゼロエミッション車両への購入を移行することを義務付けており、バッテリーサプライヤーに中期的な動力電源需要への明確な見通しを与えています。これが重要なのは、規制されたフリート交換が、任意の設備購入よりも一般的な産業支出の短期サイクルの変動にさらされにくいためです。この政策枠組みは関連するエネルギー貯蔵投資も支援しており、バッテリーバックアップ充電および施設エネルギーシステムは、2034年まで引き続き利用可能な長期連邦インセンティブ構造の下で適格となる可能性があります。北米産業用バッテリー市場において、規制されたフリート更新サイクルに製品計画を合わせるサプライヤーは、スポット需要を待つサプライヤーよりも、稼働率、価格規律、サービス収益をより効果的に守る立場にあります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域の第1級ニッケルおよびバッテリーグレードマンガン精製の不足 | -1.5% | 北米全域、米国およびカナダで深刻 | 中期(2〜4年) |

| 高エネルギーLFP設備に対する職場防火規制の責任 | -1.2% | 米国が主要、カナダが副次的 | 短期(2年以内) |

| EPA基準強化に伴う鉛リサイクルのボトルネック | -0.8% | 米国が主要 | 中期(2〜4年) |

| 資本集約的なセル製造対フォークリフト需要サイクルの変動性 | -0.9% | 米国が主要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高エネルギーLFP設備に対する職場防火規制の責任

北米産業用バッテリー市場は、定置型蓄電池に関する防火規制の強化から実際の実行上の制約に直面しています。NFPA 855の2026年版は、ハザード軽減分析をより広範に要求し、適格システムに対する大規模防火試験の期待を強化することで、多くの産業用設備のコンプライアンス閾値を引き上げました。600kWhを超える設備は、より厳格な室内設計および爆発防止の要件に直面しており、プロジェクト設計コストが増加し、既存の倉庫や製造サイトへの改修が複雑になる可能性があります。これらの規制は北米産業用バッテリー市場での展開を止めるものではありませんが、承認サイクルを延長し、システム選定を文書化、試験履歴、設置業者の経験により依存させます。この負担は小規模サプライヤーにとってより重く、試験済みおよびリスト済みステムを持つ大規模インテグレーターは、より少ない遅延で許可プロセスを進めることができます。

EPA基準強化に伴う鉛リサイクルのボトルネック

鉛リサイクルは、鉛酸需要がスタンバイおよび通信用途で依然として維持されているにもかかわらず、北米産業用バッテリー市場の制約要因であり続けています。二次鉛製錬に関するEPAの提案されたNESHAP改正は2025年9月29日に署名され、追加の有害大気汚染物質に対する新たな排出制限を導入し、残存施設に対する湿式電気集塵機の資本コストは6億2,100万USDと推定されています。米国には現在、二次鉛製錬施設が11か所しかなく、下流需要が安定していても再生供給が拡大できる速度を制限しています。EPAはまた、バッテリーに対する自発的な拡大生産者責任(EPR)の枠組みを開発しており、化学品全体の生産者に将来の報告およびコンプライアンスコストの問題を追加しています。北米産業用バッテリー市場にとって、これは鉛酸バリューチェーンが依然として相当な設置需要を支えていることを意味しますが、環境コンプライアンスが強化されるにつれて、そのサプライサイドの柔軟性はより制限されつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

北米産業用バッテリー市場における鉛酸バッテリーセグメント

リチウムイオンは2025年の北米産業用バッテリー市場シェアの59.2%を占め、高サイクル産業用途においてデフォルトの化学品となったことを確認しています。北米産業用バッテリー産業は数年にわたってこの方向に着実に移行しており、米国国内製造データはすでに鉛酸出荷額が2013年の53億USDから2022年の22億USDに低下し、同期間に非鉛酸生産が7億USDから166億USDに増加したことを示しています。この移行は2025年および2026年も継続しました。メンテナンスフリーの操作、優れたサイクル性能、および自動化デューティサイクルとの強い互換性により、リチウムイオンは総所有コストベースで正当化しやすくなっています。EnerSysがティフアナの鉛酸工場を閉鎖し、ミズーリ州スプリングフィールドへ生産を移転する決定は、既存サプライヤーが北米産業用バッテリー市場の新しい構造に適合した製品ラインと製造フットプリントに向けて資本を再配分していることを示しています。

フロー・亜鉛ハイブリッドは2031年にかけて18.3%のCAGRで拡大すると予測されており、北米産業用バッテリー市場で最も成長の速い技術グループとなっています。これらの長時間放電化学品の魅力は、放電時間、不燃性、または運用の柔軟性が主流リチウムシステムのスペースおよびコスト上の優位性を上回る可能性がある産業用マイクログリッドおよび再生可能エネルギー連動設備において最も強くなっています。これは、北米産業用バッテリー産業がすべての用途に対して単一の化学品に向かっているわけではないため、ヘッドラインシェアの分割が示唆するよりも広い技術ミックスを開きます。ニッケル系バッテリーは、過酷な運用条件下での安定性が絶対的なコストよりも重要な、温度変動の大きい通信、鉄道補助電力、その他の高信頼性設定において依然として関連性を保っています。実際の結果として、リチウムイオンは北米産業用バッテリー市場を金額ベースで支配し続けますが、長時間放電およびニッチな化学品は、用途ニーズが単純なバックアップ電源よりも具体的な新規プロジェクトでより大きなシェアを獲得するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

北米産業用バッテリー市場におけるリチウムイオンバッテリーセグメント

フォークリフト・自動化マテリアルハンドリングは2025年の北米産業用バッテリー市場の32.8%を占め、動力電源を最大の用途基盤として維持しました。この地位は、大規模な設置済みフリート、定期的なバッテリー交換、およびマルチシフト環境でのダウンタイムを許容できない物流センターの運用上の現実を反映しています。EnerSysは2024年度にNexSys Air無線AGV充電器の最初の注文を報告しており、サプライヤーが北米産業用バッテリー市場のこの部分にバッテリーだけでなく、自動化ワークフローをサポートする充電アーキテクチャも販売していることを示しています。通信バックアップも重要な需要層であり続けており、分散型ネットワーク構築が現場の電力耐障害性のためのコンパクトで信頼性の高いバッテリーシステムを必要とし続けています。

再生可能エネルギー統合型産業用ESSは、北米産業用バッテリー市場規模において2031年にかけて19.4%のCAGRで成長すると予測されており、最も急速に拡大する用途グループとなっています。Fluenceは2026年3月時点で56億USDの受注残を報告し、その受注残の50%から55%が12か月以内に収益に転換すると予想しており、商業パイプラインの深さがすでに短期的な実行に転換されていることを示しています。これは、北米産業用バッテリー市場の成長センターが、従来のバッテリー交換だけでなく、グリッドの柔軟性、再生可能エネルギー統合、施設レベルの耐障害性に近いシステムへとシフトしていることを意味します。UPSおよびデータセンターの需要も同じ論理で拡大しており、バッテリーシステムが負荷感度の高い施設において継続性と電力品質の両方をサポートするようになっています。予測期間中、フォークリフトおよび自動化マテリアルハンドリングの絶対的なバッテリー量が増加し続けているにもかかわらず、レガシー動力電源用途が占めるシェアは低下するはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術における残余セグメント

産業用ニッケルカドミウムバッテリー、ニッケル水素、亜鉛炭素バッテリーを含む北米産業用バッテリー市場のその他のバッテリー技術は、その独自の特性が特に価値を持つ特定のニッチ用途に引き続き対応しています。これらの技術は、高温耐性や信頼性などの独自の特性が重要な非常用照明、煙感知、特定の軍事用途などの特殊な産業用途において引き続き重要性を維持しています。ナトリウム硫黄電池やフロー電池などの新しいバッテリー技術の開発も、特に長期エネルギー貯蔵能力が不可欠なグリッド規模のエネルギー貯蔵用途において、このセグメントの進化に貢献しています。

地域分析

北米産業用バッテリー市場におけるフォークリフトセグメント

米国は2025年の北米産業用バッテリー市場シェアの75.3%を占め、需要の深さと製造規模の両面でカナダおよびメキシコを大きく引き離しました。米国は、地域最大の産業設置基盤と、最も強力な連邦生産インセンティブおよびデータセンター主導の電力信頼性需要を組み合わせているため、北米産業用バッテリー市場の中核であり続けています。セクション45Xクレジットは国内バッテリーセルおよびモジュール生産を奨励し、外国事業体規制の強化は、連邦政府またはインセンティブ連動需要に対応するサプライヤーにとって地域調達と追跡可能な生産チェーンの価値を高めています。そのインセンティブ構造はすでに資本配分を形成しており、EnerSysは2024年度にセクション45Xクレジットとして1億3,640万USDを認識し、Clariosは2026年5月にミズーリ州での3億9,000万USDの拡張を発表し、より広範な米国製造戦略に関連したサポートを受けています。したがって、米国は現在の収益シェアだけでなく、政策と生産経済性が地域の他のどこよりも明確に相互強化し続けているため、北米産業用バッテリー市場のアンカー地域であり続けています。

カナダは北米産業用バッテリー市場に小規模ながら安定した貢献をしており、産業電動化目標とグリッド近代化ニーズに支えられています。遠隔地の操業、鉱業活動、および電力側の信頼性要件がメンテナンスフリーバッテリーシステムおよびディーゼル代替経済性が魅力的な長時間放電蓄電池に対する自然な適合性を生み出すため、需要条件は構造的に健全です。州の調達枠組みとクリーン電力政策の方向性も、蓄電池サプライヤーに純粋に任意の産業支出よりも安定したプロジェクト環境を提供しています。この状況において、北米産業用バッテリー市場は、特に信頼性、放電時間、および重要鉱物へのアクセスがすべて重要なプロジェクトにおいて、カナダを短期的な量の急増よりも安定した戦略的貢献者として恩恵を受けています。

メキシコは北米産業用バッテリー市場規模において2031年にかけて21.1%のCAGRで最速の地域成長を記録すると予想されています。この成長プロファイルは、ニアショアリング連動の製造投資によって牽引されており、OEMおよびバッテリーアセンブリ活動がヌエボレオン州、バハカリフォルニア州、サンルイスポトシ州などの主要産業回廊に広がり続けています。北米産業用バッテリー市場におけるメキシコの役割は、コスト効率の高いアセンブリ拠点から、大陸サプライチェーンに結びついたより広範な製造およびバッテリー統合プラットフォームへとシフトしています。この変化は、工場がより多くの操業を地域化するにつれて、直接的なバッテリー需要と隣接する充電、蓄電、産業用電力システムの構築の両方を支援します。メキシコは依然として関税および外国事業体コンテンツ規制に関する政策および貿易上の感応性に直面しますが、その成長率は、予測期間中に北米産業用バッテリー市場内で最もダイナミックな拡大ゾーンであり続けることを示唆しています。

用途市場における残余セグメント

通信および産業用UPSバッテリーセグメントは北米産業用バッテリー市場の重要な部分を集合的に占めており、2024年の市場において通信が約27%、UPSが約23%を占めています。通信セクターの需要は主に、5Gインフラの継続的な拡大と、携帯電話基地局および通信施設向けの信頼性の高いバックアップ電源ソリューションの必要性によって牽引されています。UPSセグメントは、無停電電源を必要とするデータセンターおよび重要インフラ施設の増加により、市場において重要なポジションを維持しています。非常用照明システム、鉄道用途、各種産業機器を含むその他の用途が残余の市場シェアを構成し、北米における産業用バッテリーの多様な用途の全体像に貢献しています。

競争環境

米国における産業用バッテリー市場

北米産業用バッテリー市場は上位では適度に集中していますが、中堅サプライヤーおよび特化した用途ニッチ全体では依然として分散しています。EnerSys、Clarios、East Penn Manufacturing、C&D Technologiesは従来の産業用、動力電源、スタンバイセグメントで強固な地位を維持し、Tesla、Fluence Energy、LG Energy SolutionはESSおよびデータセンター連動需要においてより影響力を持っています。この分割は、北米産業用バッテリー市場がもはや単一の競争センターを中心に組織されていないことを意味し、リーダーシップは化学品、用途、認証の深さ、および国内コンテンツコンプライアンスに大きく依存しています。北米産業用バッテリー市場における競争優位性は、価格競争だけでなく、製造フットプリントとインセンティブ適格性を組み合わせる能力からますます生まれています。認定製品、地域サプライ、サービス能力を整合させることができるサプライヤーは、調達チームがより厳格な技術および調達スクリーンを適用するにつれて、マージンを守るためにより有利な立場にあります。

EnerSysは、既存プレーヤーが北米産業用バッテリー市場内でどのように再ポジショニングしているかの最も明確な例を提供しています。同社は2025年4月にメキシコ・モンテレイの液式鉛酸工場を閉鎖し、その後2026年3月にメキシコ・ティフアナの鉛酸工場の閉鎖を発表し、経済性を改善し国内インセンティブ構造とより良く整合するために米国施設に生産を統合しました。EnerSysはまた、2024年5月に2億800万USDでBren-Tronicsを買収し、軍事用途向けの堅牢なリチウムシステムにおける地位を拡大し、よりサイクリカルなエンドユーズへのエクスポージャーを低減しました。Clariosは、2026年5月に発表されたミズーリ州への投資を含む製造拡張を通じて、より広範な長期米国製造計画の一環として並行戦略を追求しています。

Fluenceは、ESS重視のプレーヤーが北米産業用バッテリー市場でいかに急速に地位を獲得しているかを示しており、2026年5月までの年初来受注額は20億USDで、受注残は過去最高の56億USDに達しています。同時に、認証および安全要件が参入障壁として強まっており、大規模バイヤーは産業用展開においてUL 9540リスト済みシステムおよび実証済みリチウム安全コンプライアンスをますます優先しています。これは、有効な製品コンセプトを持ちながらも、より大規模な商業展開に必要な資本と試験履歴を欠く小規模参入者の実際の競争フィールドを狭めています。2031年にかけて北米産業用バッテリー市場で最も有利な立場にある企業は、国内コンプライアンス、銀行融資可能な認証、および主流と長時間放電に敏感なプロジェクトの両方に対応できる十分な化学品の幅を組み合わせた企業です。

カナダにおける産業用バッテリー市場

カナダの産業用バッテリー市場は、同国の野心的なクリーンエネルギー目標と再生可能エネルギー統合への注目の高まりに牽引され、大きな変革を遂げています。同国の電力セクターは、2030年までに2005年比で温室効果ガス排出量を40〜45%削減するというコミットメントに支えられ、グリーンテクノロジーへと急速に移行しています。同国はバッテリーエネルギー貯蔵技術において著しい進展を遂げており、複数のプロジェクトが開発段階にあります。カナダ再生可能エネルギー協会によると、同国は風力、太陽光、エネルギー貯蔵セクターにおいて一貫した成長を示し、ユーティリティ規模の設備に多大な追加を行いました。オンタリオ州政府がカナダ最大のバッテリー貯蔵調達を完了し、合計2,195メガワットの容量を確保したことは、エネルギー貯蔵能力の拡大に向けた同国のコミットメントを示しています。この堅牢なインフラ開発は、支援的な政府政策と再生可能エネルギープロジェクトへの投資増加と相まって、カナダを北米産業用バッテリー市場における主要プレーヤーとして位置づけています。

メキシコにおける産業用バッテリー市場

メキシコの産業用バッテリー市場は、バッテリーエネルギー貯蔵システムの採用増加と同国の電力ミックスにおける再生可能エネルギーの普及拡大に牽引され、大幅な成長を遂げています。同国は再生可能電力セクターに野心的な目標を設定しており、2030年までに追加で30GWの再生可能エネルギーを導入し、2050年までに再生可能エネルギー比率50%を目指しています。特に米国との近接性と貿易協定に基づく特別な関係から、製造ハブとしての同国の戦略的ポジションは多大な外国直接投資を引き付けています。メキシコの産業セクター向けのエネルギー貯蔵サービスとしてのエネルギー貯蔵イニシアチブなど、バッテリーエネルギー貯蔵プロジェクトの開発は、先進的なエネルギーソリューションへの同国の高まる重点を示しています。データセンター、製造施設、通信インフラの拡大が産業用バックアップ電源ソリューションへの需要をさらに牽引しており、メキシコは北米地域においてますます重要な市場となっています。

その他の国々における産業用バッテリー市場

カリブ海諸国や小規模な地域市場を含む北米のその他の地域における産業用バッテリー市場は、様々な程度の発展と採用パターンを示しています。これらの市場は、独自のエネルギーニーズ、インフラ開発段階、規制の枠組みによって特徴付けられています。主要市場と比較して規模は小さいものの、これらの地域は特に通信、再生可能エネルギー統合、産業用途などのセクターにおいて成長ポテンシャルを示しています。これらの市場の発展は、政府の取り組み、インフラ近代化の努力、持続可能なエネルギーソリューションへの意識の高まりなどの要因によって影響を受けることが多いです。これらの地域における再生可能エネルギー導入とグリッド近代化への注目の高まりは、産業用電源ソリューションプロバイダーがプレゼンスを拡大し、北米産業用バッテリー市場の全体的な発展に貢献する機会をもたらしています。

北米産業用バッテリー産業リーダー

EnerSys

East Penn Manufacturing

Clarios

Saft Groupe SA

Panasonic Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:LG Energy Solutionは「最適セル設計AI推薦モデル」を発表しました。これは、従来の2週間のタイムラインと比較して、わずか24時間で最適なバッテリーセル設計を導き出すことができる最先端のAIツールです。

- 2024年7月:カナダの重要鉱物研究・開発・実証(CMRDD)プログラムの下、エネルギー・天然資源大臣が900万米ドルを超える投資を発表しました。これらの資金は、ブリティッシュコロンビア州のバッテリーサプライチェーンを強化するために、Saltworks Technologies Inc.(Saltworks)とNORAM Electrolysis Systems Inc.(NESI)に向けられます。総額のうち493万7,500米ドルの投資は、カナダのリチウムブラインをリチウムバッテリー前駆体に変換する工程を加速するためにSaltworksに充当されます。Saltworksは、同社が先駆けた2つの革新的な技術を通じてこれを達成する計画を発表しました。このイニシアチブは、リチウム資源へのより迅速なアクセスを約束するだけでなく、カナダのブライン・トゥ・バッテリーリチウム産業における投資リスクの軽減も目指しています。

北米産業用バッテリー市場レポートの範囲

産業用バッテリーは、放電時に高レベルの活物質を別の状態に変換する電気化学デバイスです。これらは民生用バッテリーよりもはるかに長持ちするように設計されており、より過酷な環境で使用されます。これらのバッテリーは、フロート(またはスタンバイ)デューティとディープサイクリング(特にフォークリフトトラックなどの牽引バッテリー)の2つの一般的な用途向けに製造されています。

北米産業用バッテリー市場は、技術、用途、および地域別にセグメント化されています。技術別では、市場はリチウムイオン、鉛酸、ニッケル系、フローおよび亜鉛ハイブリッド、その他にセグメント化されています。用途別では、市場はフォークリフトおよび自動化マテリアルハンドリング、通信バックアップ、UPSおよびデータセンター、再生可能エネルギー統合型産業用エネルギー貯蔵システム(ESS)、鉄道および船舶補助電力にセグメント化されています。地域別では、市場は米国、カナダ、メキシコにセグメント化されています。レポートはまた、米3か国の産業用バッテリー市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| リチウムイオンバッテリー |

| 鉛酸バッテリー |

| その他の技術(ニッケルカドミウムバッテリー、ニッケル水素、亜鉛炭素など) |

| フォークリフト |

| 通信 |

| UPS |

| その他の用途 |

| 米国 |

| カナダ |

| その他の北米 |

| 技術 | リチウムイオンバッテリー |

| 鉛酸バッテリー | |

| その他の技術(ニッケルカドミウムバッテリー、ニッケル水素、亜鉛炭素など) | |

| 用途 | フォークリフト |

| 通信 | |

| UPS | |

| その他の用途 | |

| 地域 | 米国 |

| カナダ | |

| その他の北米 |

レポートで回答される主要な質問

北米における産業用バッテリーの2031年の金額予測は?

北米産業用バッテリー市場は、2026年の102.5億米ドルからCAGR 12.96%で成長し、2031年までに188.5億米ドルに達すると予測されている。

どのバッテリー技術が地域需要をリードしていますか?

リチウムイオンは2025年に59.2%のシェアでリードしており、高サイクル産業用途における強みと自動化オペレーションとの適合性を反映しています。

産業用途全体で最も急速に成長している用途はどれですか?

再生可能エネルギー統合型産業用ESSが最も急速に成長している用途であり、2031年にかけて19.4%のCAGRが予測されています。

なぜ米国が最大の収益貢献国なのですか?

米国は2025年に地域収益の75.3%を占めており、最も深い産業設置基盤、強力な連邦インセンティブ、および最大のデータセンター主導の電力需要パイプラインを組み合わせているためです。

メキシコで最速の成長を牽引しているものは何ですか?

メキシコは2031年にかけて21.1%のCAGRで成長すると予測されており、ニアショアリング連動の製造拡大とバッテリーアセンブリ活動の増加によって支えられています。

この分野での競争戦略を変えているものは何ですか?

サプライヤー戦略は、特にセクション45Xの恩恵と防火規制要件が調達決定においてより重要になるにつれて、国内調達コンプライアンス、認定システムポートフォリオ、および用途特化型製品設計へとシフトしています。

最終更新日: