北米スマートマニュファクチャリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

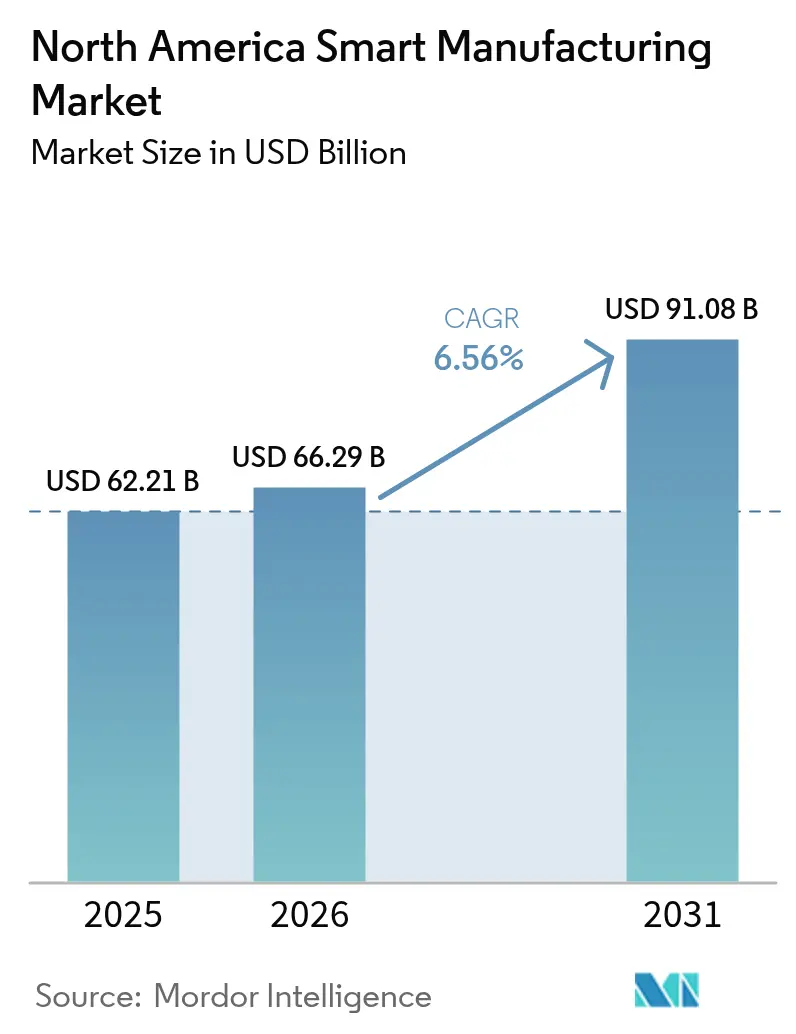

| 基準年の市場規模 (2025) | 62.21 十億米ドル |

| 市場規模 (2026) | 66.29 十億米ドル |

| 市場規模 (2031) | 91.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スマートマニュファクチャリング市場分析

スマートマニュファクチャリング市場規模は2025年に620億2,100万米ドルと評価され、2026年の660億2,900万米ドルから2031年には910億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.56%です。需要は孤立した自動化プロジェクトから、高度なアナリティクスとサイバーフィジカル生産ラインを融合させたデジタルファースト工場アーキテクチャへとシフトしています。特にCHIPS・科学法およびインフレ抑制法による連邦政府のリショアリング奨励策は、米国をデジタルツイン、エッジAI、タイムセンシティブネットワーキングを初日から組み込んだグリーンフィールド施設の発射台へと転換させました。メキシコは外国直接投資が新たな自動車・電子機器工場に流入するにつれてニアショアリングの波及効果を吸収しており、カナダは官民5Gテストベッドを活用して高付加価値の航空宇宙・医療機器案件を誘致しています。これらの力が相まって、スマートマニュファクチャリング市場の対象範囲を拡大させ、既存の自動化ベンダーへの競争圧力を高めています。

レポートの主要ポイント

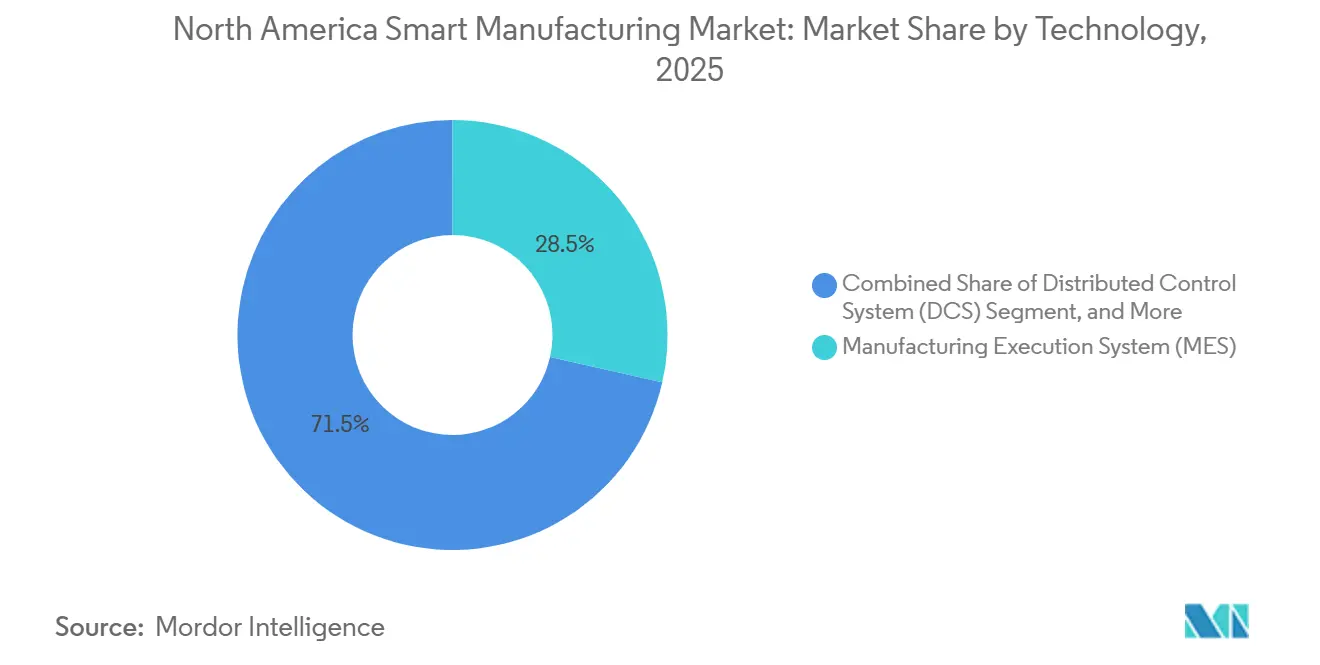

- 技術別では、製造実行システムが2025年のスマートマニュファクチャリング市場シェアの28.53%をリードしました。エッジおよびクラウドアナリティクスプラットフォームは2031年まで年平均成長率7.82%で拡大しています。

- コンポーネント別では、ソフトウェアが2025年の売上高の46.17%を占め、サービスは2031年まで年平均成長率8.01%で成長すると予測されています。

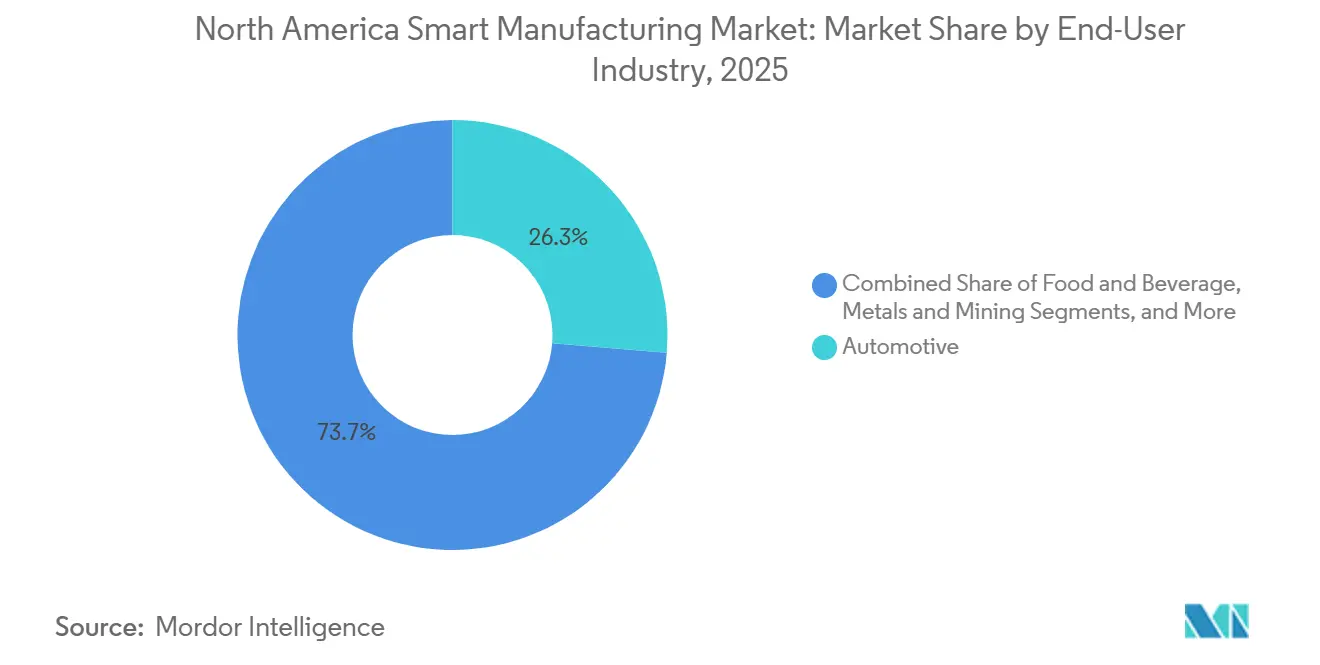

- エンドユーザー産業別では、自動車が2025年需要の26.32%を獲得し、医薬品・ライフサイエンスが年平均成長率7.56%で最も急速な拡大を示すと予想されています。

- 展開モード別では、オンプレミス導入が2025年に57.83%のシェアを保持しましたが、クラウド展開は年平均成長率7.93%で拡大すると予測されています。

- 国別では、米国が2025年の地域売上高の71.53%を占め、メキシコが年平均成長率7.82%で最も速い国別成長を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スマートマニュファクチャリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国の個別製造業におけるAI対応エッジアナリティクスの急速な普及 | +1.2% | 米国およびカナダへの波及 | 中期(2~4年) |

| カナダの工場全体における5G対応産業用IoTネットワークの急速な普及 | +1.0% | カナダ、メキシコ国境地域への拡大 | 中期(2~4年) |

| リショアリング奨励策(CHIPS・科学法、インフレ抑制法)によるデジタルファースト工場の推進 | +1.5% | 米国、メキシコのサプライチェーンへの二次的影響 | 長期(4年以上) |

| ブラウンフィールドサイトにおけるスマートエネルギー管理改修を推進するサステナビリティ義務 | +0.9% | 米国(カリフォルニア州・ニューヨーク州)、カナダ(オンタリオ州・ケベック州) | 長期(4年以上) |

| 自動車クラスターにおけるゼロ欠陥生産のためのサイバーフィジカルシステムの採用 | +0.8% | 米国(ミシガン州・オハイオ州)、メキシコ(ヌエボレオン州・グアナファト州) | 中期(2~4年) |

| 中小企業のジョブショップにおけるモジュール型ローコードMESへの需要拡大 | +0.7% | 米国中西部およびオンタリオ州の製造ベルト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国の個別製造業におけるAI対応エッジアナリティクスの急速な普及

個別製造業者はクラウドレイテンシを低減し知的財産を保護するため、ネットワークエッジに推論エンジンを組み込んでいます。全米製造業者協会の調査によると、2024年にAIを戦略的と見なした企業は55%に上りましたが、工場レベルの展開に達したのはわずか29%にとどまり、データ準備態勢のギャップが浮き彫りになりました。[1]全米製造業者協会、「2024年製造業見通し調査」、nam.org CNC工具摩耗予測や欠陥分類向けの事前学習済みモデルを搭載したエッジプラットフォームは、価値実証サイクルを数四半期から数週間に短縮します。Intelのアリゾナおよびオハイオのファブへの78億6,000万米ドルのCHIPS法助成金には、ウェーハ検査にエッジAIを使用するコミットメントが含まれており、半導体大手でさえローカル推論を不可欠と見なしていることを示しています。センサーコストが低下しGPU搭載ゲートウェイが普及するにつれ、スマートマニュファクチャリング市場ではエッジインテリジェンスの急速な主流化が進んでいます。

カナダの工場全体における5G対応産業用IoTネットワークの急速な普及

プライベート5Gはイーサネットの有線接続を不要にし、広大な工場内でのモバイルロボティクス、ARメンテナンス、リアルタイムトラッキングを可能にします。Hitachi Railのオンタリオサイトは、ファイバーバックホールを5Gスタンドアロンネットワークに置き換えることで10ミリ秒未満のレイテンシを達成しました。カナダのイノベーション・スーパークラスター・イニシアティブは、2024年までに先進製造業向け5Gパイロットに2億3,000万カナダドル(1億7,000万米ドル)を投じ、航空宇宙・自動車クラスターの早期採用リスクを低減しました。その結果生まれた参照サイトは国境を越えたOEMを引き付け、スマートマニュファクチャリング市場をワイヤレスかつソフトウェア定義の生産レイアウトへと押し進めています。

リショアリング奨励策によるデジタルファースト工場の推進

CHIPS・科学法およびインフレ抑制法は、2024年末までに合計で約1兆米ドルの民間製造プロジェクトの発表を引き起こしました。補助金の適格要件は、OPC UAの相互運用性、デジタルツイン、リアルタイムエネルギーダッシュボードを採用するサイトを優遇しています。TSMCへの66億米ドルの助成金およびMicronへの61億6,000万米ドルの助成金はいずれも、資金調達契約にスマートマニュファクチャリングのKPIを組み込んでいます。この規制的な枠組みは、有機的なROI主導のタイムラインと比較して、スマートマニュファクチャリング市場における採用を18~24ヶ月加速させます。

サステナビリティ義務によるスマートエネルギー管理改修の推進

カリフォルニア州のタイトル24およびニューヨーク州の気候リーダーシップ法は、既存工場の効率基準を引き上げ、スマートメーター、可変周波数ドライブ、SCADAの改修への投資を促しています。米国エネルギー省のベタープランツプログラムは、リアルタイムモニタリングと自動負荷削減を通じて、2024年までに累計1,100兆BTUの節約を記録しました。[2]米国エネルギー省、「ベタープランツプログラム」、energy.gov 多国籍OEMへのサプライヤーは現在、ISO 50001認証を最低条件として扱っており、スマートマニュファクチャリング市場を直接的な規制の範囲を超えて拡大させています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル転換を制限するOTサイバー保険料の持続的な上昇 | -0.8% | 米国およびカナダ | 短期(2年以内) |

| レガシーPLCインストールベースにおけるマルチベンダー相互運用性のギャップ | -0.6% | 米国(ラストベルト)、カナダ(オンタリオ州・ケベック州) | 中期(2~4年) |

| インフレによるティア2自動車サプライヤーの設備投資延期 | -0.5% | 米国(ミシガン州・オハイオ州・インディアナ州)、メキシコ(ヌエボレオン州) | 短期(2年以内) |

| スキルアップパイプラインを上回る北米熟練技能者の離職 | -0.7% | 地方の製造クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル転換を制限するOTサイバー保険料の持続的な上昇

ランサムウェアグループが産業制御システムを標的にするようになったことで、2024年に運用技術向けサイバー保険料は30%上昇しました。保険会社はネットワーク分離、多要素認証、四半期ごとの脆弱性スキャンを要求するようになり、中小企業のコンプライアンスコストを圧迫しています。ランサムウェアからの平均復旧費用はダウンタイムを除いて273万米ドルを超えました。このコストとリスクのトレードオフが新たな接続プロジェクトを遅らせ、スマートマニュファクチャリング市場全体の支出を抑制しています。

レガシーPLCインストールベースにおけるマルチベンダー相互運用性のギャップ

ブラウンフィールド工場では、互換性のないプロトコルを使用するRockwell、Siemens、Mitsubishi、OmronのPLCが稼働していることが多くあります。各ラインをOPC UAにアップグレードするには、ゲートウェイとエンジニアリング作業で5,000~15,000米ドルのコストがかかる場合があります。ISAの調査によると、北米の工場の62%がマルチベンダー制御を運用しており、48%が相互運用性をMESアップグレードの最大の障壁として挙げています。その結果生じる投資回収の遅れが改修を妨げ、それ以外は堅調なスマートマニュファクチャリング市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:エッジアナリティクスが基盤となるMESを上回る

製造実行システムは2025年売上高の28.53%を占め、ERPと工場フロア制御を橋渡しするオーケストレーションコアとしての地位を確固たるものにしました。エッジおよびクラウドアナリティクスプラットフォームは2031年まで7.82%の成長が予測されており、製造業者がサイクル途中でパラメータを自律的に調整する処方的モデルを求める中、全技術の中で最も速い伸びを示しています。DCSとSCADAはプロセス産業において不可欠であり続けていますが、リアルタイムでセットポイントを精緻化するためにAIが重ね合わせられるケースが増えています。ヒューマンマシンインターフェースはタブレットおよびARオーバーレイへと進化し、技術者にメンテナンス作業中のコンテキストデータを提供しています。ロボティクス、マシンビジョン、協働ロボットは、投資回収期間が18ヶ月を下回るにつれてスマートマニュファクチャリング市場の対象範囲を拡大しています。[3]ABB Ltd.、「協働ロボット GoFa および SWIFTI」、abb.com

個別製造ベンダーはハードウェアマージンからアナリティクスを収益化するクラウドサブスクリプションへと移行しています。SiemensはXceleratorスイートをPLCコードを自動生成する生成AIコパイロットで拡張し、Rockwell AutomationはFactoryTalk Hubの下で資産管理と予知保全を統合しました。TulipのようなローコードMESプロバイダーはITサポートなしに生産エンジニアがワークフローを構築できるようにし、スマートマニュファクチャリング市場を北米の30万以上のジョブショップに開放しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:サブスクリプションソフトウェアが主導、サービスが加速

ソフトウェアは2025年の総売上高の46.17%を占め、スマートマニュファクチャリング市場におけるデジタルインテリジェンスへのプレミアムを反映しています。決定論的ロジックが産業用PCで動作するソフトウェア定義コントローラーに移行するにつれ、制御デバイスは横ばいになっています。ベンダーが実装、トレーニング、継続的最適化をSaaSプランにバンドルし、クライアントの支出をCAPEXからOPEXへとシフトさせているため、サービスは年平均成長率8.01%で拡大するでしょう。5米ドル未満のセンサーおよびアクチュエータが高密度な計装を可能にし、5Gとタイムセンシティブネットワーキングが老朽化したフィールドバスをマイクロ秒同期で刷新しています。

CognexおよびKeyenceのビジョンシステムはデバイス上でディープラーニングモデルを実行し、毎分200部品の検査速度を達成しています。PTCのVuforiaは航空宇宙サイトで平均修復時間を34%短縮するARインストラクションをオーバーレイします。ベンダーはスマートマニュファクチャリング市場内のサービス収益ストリームを強化しながら、クライアントのアウトプットと自社の成功を一致させる保証稼働率またはスループットをますます販売するようになっています。

エンドユーザー産業別:自動車の規模、医薬品のスピード

ISO 26262およびASPICEがゼロ欠陥義務を推進する中、自動車ユーザーは2025年需要の26.32%を生み出しました。OEMはデジタルツインと予知アナリティクスを展開して溶接品質とバッテリーセル形成を検証しています。医薬品・ライフサイエンスは、ユニットレベルのトラックアンドトレースを義務付ける医薬品サプライチェーンセキュリティ法のシリアライゼーションに後押しされ、年平均成長率7.56%で最も速く成長するでしょう。航空宇宙プライムはデジタルツインを使用してプロトタイプサイクルを半減させ、石油・ガス精製所は72時間前に故障を予測するエッジAIを導入しています。

食品・飲料加工業者はFSMAトレーサビリティ規則を遵守するためにビジョンベースの異物検出を適用し、金属鉱山業者は危険区域での被ばくを削減するために自律走行ダンプトラックを展開しています。電子機器ファブはインラインメトロロジーにより95%超の歩留まりを維持しており、厳格な業種がスマートマニュファクチャリング市場内でプレミアム需要を持続させることを示しています。バッテリーギガファクトリーや積層造形などの新興分野は独自の要件を提示し、MESカスタマイゼーションサービスを押し上げ、ロングテールの機会を高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

展開モード別:ハイブリッドが採用曲線のトップへ

オンプレミス設定は2025年に57.83%のシェアを維持しました。これは多くの企業がIPとレイテンシクリティカルなループに対するローカル制御を主張しているためです。しかし、クラウド展開は、AzureとAWSが主要PLCブランド向けコネクタを搭載した産業クラウドをリリースするにつれ、年平均成長率7.93%で拡大すると予測されています。ハイブリッドは実用的な妥協点であり、ミリ秒単位の安全ロジックはオンサイトに留まり、履歴アナリティクスとフリートベンチマーキングはクラウドに移行します。Schneider ElectricのEcoStruxureはこの分割アーキテクチャを体現しています。

中小企業は月額1,000米ドル未満のSaaS MESに引き寄せられ、数十万米ドルのサーバー購入を回避しています。しかし、IEC 61508規格に準拠するレイテンシセンシティブなモーション制御は、完全なクラウド移行に引き続き抵抗しています。医薬品および防衛分野における規制上のデータ居住地ルールが展開の選択をさらに形成し、スマートマニュファクチャリング市場全体で3つのモードすべてが共存することを確実にしています。

地理的分析

米国は2025年時点で71.53%のシェアを持ち、スマートマニュファクチャリング市場をリードしています。デジタルツイン指標と国内機器調達に結びついた連邦補助金は、グリーンフィールドファブが初日から予知アナリティクス、エッジAI、OPC UA相互運用性を採用することを義務付けています。2026年のEPA温室効果ガス規制の拡大と厳格化する州のエネルギーコードは、スマートメーターと可変周波数ドライブに焦点を当てたブラウンフィールド改修を加速させています。2024年末時点で62万2,000件の求人という労働力不足が、OEMを人間の労働者を置き換えるのではなく補完するロボットおよび協働システムへと向かわせています。

メキシコは年平均成長率7.82%で最も速い成長回廊を代表しており、外国直接投資を記録的な高水準に押し上げたニアショアリング戦略によって触媒されています。グアナファト州とケレタロ州の自動車サプライヤーは米国の品質監査に合わせるためにバイリンガルMESを展開し、ティファナの医療機器輸出業者はFDAコンプライアンスを維持するためにシリアライゼーションモジュールを追加しています。農村部の工場における断続的なブロードバンドなどのインフラギャップがクラウドアナリティクスの普及を遅らせていますが、柔軟な労働力と地理的近接性がメキシコを北米スマートマニュファクチャリング市場の要として位置付けています。

カナダは官民資金調達と人口動態上の必要性を組み合わせています。オンタリオ州のプライベート5Gネットワークは無人搬送車に10ミリ秒未満のレイテンシを提供し、協働ロボットは労働者の中央年齢が47歳を超えるにつれて労働力のギャップを埋めています。高い賃金が大規模な移転を抑制しているものの、航空宇宙や特殊化学品などのニッチセクターは、イノベーション・スーパークラスター・イニシアティブによって育まれた高度なデジタルインフラで繁栄しています。全体として、地理的多様化が地域の回復力を支え、スマートマニュファクチャリング市場全体の需要を持続させています。

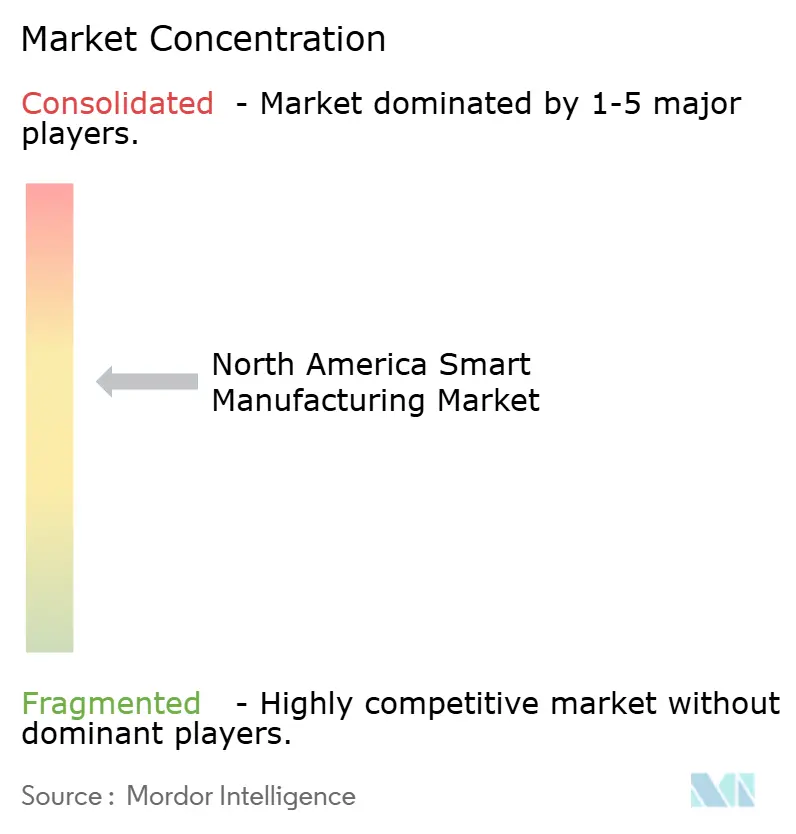

競争環境

スマートマニュファクチャリング市場は適度に集中しています。Siemens、Rockwell Automation、Schneider Electric、ABBはPLCおよびドライブにおける広範な既存インストールベースを活用していますが、クラウドソフトウェアへの収益移行に直面しています。SiemensのオハイオデジタルインダストリーズキャンパスへのUS5億ドルの拡張は、ラダーロジックを提案するAIコパイロットでXceleratorを強化し、RockwellのFactoryTalk Hubは資産パフォーマンスとリモートサポートを単一のSaaSアンブレラの下に統合しています。

Tulip、Plex Systems、Sight Machineなどのホワイトスペースイノベーターは、月額1,000米ドル未満のローコードMESとレガシーPLC向け統合キットを提供することで、中小企業に分類される製造業者の98%を獲得しようとしています。PTCはデジタルツインテレメトリとフィールドサービススケジューリングを融合させるためにServiceMaxを14億6,000万米ドルで買収し、クライアントに稼働率成果を保証しています。NVIDIAとIntelはゲートウェイに推論アクセラレータを組み込み、タイムクリティカルなモデルをローカルに保持してレイテンシを最小化しIPを保護しています。

IEC 62541としてのOPC UAのステータスはベンダー中立のデータ交換への道を提供していますが、既存企業が独自プロトコルの優位性を保持しているため採用は遅れています。顧客はマルチベンダー工場の改修をためらい、レガシーPLCのライフサイクルを延長してプラットフォームの収束を遅らせています。その結果、戦略的ポジショニングはエコシステムの開放性、垂直テンプレート、成果ベースの価格設定を軸に展開し、これらすべてがスマートマニュファクチャリング市場内の価値創造を再定義しています。

北米スマートマニュファクチャリング業界リーダー

ABB Ltd.

Emerson Electric Co.

FANUC Corp.

General Electric Co.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Rockwell AutomationとMicrosoftは、自然言語プロンプトからラダーロジックを自動生成するためにAzure OpenAIをFactoryTalk Design Studioに統合し、エンジニアリング時間を40%削減することを目指しています。

- 2025年12月:Siemensはオハイオデジタルインダストリーズソフトウェアキャンパスの拡張に5億米ドルを投じ、AI重点の1,000人の雇用を追加することを約束しました。

- 2025年11月:ABBはASTIモバイルロボティクスグループを2億米ドルで買収し、自律移動ロボットのラインナップを強化しました。

- 2025年10月:Honeywellは機械学習による負荷分散を通じて10~15%のエネルギー節約を約束するForge Energy Optimizationを発売しました。

北米スマートマニュファクチャリング市場レポートの調査範囲

スマートマニュファクチャリングは、コンピュータ統合製造、高い適応性と迅速な設計変更、デジタル情報技術、および需要に基づく生産水準の迅速な変更、サプライチェーンの最適化、効率的な生産、リサイクル可能性を含む、より適応性の高い技術的労働力トレーニングを活用します。

北米スマートマニュファクチャリング市場レポートは、技術別(SCADA、DCS、HMI、MES、PLM、ERP、ロボティクス、マシンビジョン、エッジアナリティクス)、コンポーネント別(制御デバイス、通信インフラ、センサー、マシンビジョン、ロボティクス、ソフトウェアおよびサービス)、エンドユーザー産業別(自動車、航空宇宙、石油・ガス、化学品、医薬品、食品・飲料、金属、電子機器、パルプ・紙、繊維)、展開モード別(オンプレミス、クラウド、ハイブリッド)、地域別(米国、カナダ、メキシコ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 監視制御・データ収集(SCADA) |

| 分散制御システム(DCS) |

| ヒューマンマシンインターフェース(HMI) |

| 製造実行システム(MES) |

| 製品ライフサイクル管理(PLM) |

| エンタープライズリソースプランニング(ERP) |

| ロボティクスおよび協働ロボット |

| マシンビジョンおよび品質検査 |

| エッジおよびクラウドアナリティクスプラットフォーム |

| 制御デバイス(PLC、DCS、PAC) |

| 通信インフラ(5G、産業用イーサネット) |

| センサーおよびアクチュエータ |

| マシンビジョンシステム |

| ロボティクス(多関節型、SCARA、AMR) |

| ソフトウェアおよびサービス(MES、デジタルツイン、SaaS) |

| 自動車 |

| 航空宇宙・防衛 |

| 石油・ガス(上流、中流、下流) |

| 化学品および石油化学品 |

| 医薬品・ライフサイエンス |

| 食品・飲料 |

| 金属・鉱業 |

| 電子機器・半導体 |

| パルプ・紙 |

| その他のエンドユーザー産業(繊維、プラスチック) |

| オンプレミス |

| クラウド(SaaS) |

| ハイブリッド |

| 米国 |

| カナダ |

| メキシコ |

| 技術別 | 監視制御・データ収集(SCADA) |

| 分散制御システム(DCS) | |

| ヒューマンマシンインターフェース(HMI) | |

| 製造実行システム(MES) | |

| 製品ライフサイクル管理(PLM) | |

| エンタープライズリソースプランニング(ERP) | |

| ロボティクスおよび協働ロボット | |

| マシンビジョンおよび品質検査 | |

| エッジおよびクラウドアナリティクスプラットフォーム | |

| コンポーネント別 | 制御デバイス(PLC、DCS、PAC) |

| 通信インフラ(5G、産業用イーサネット) | |

| センサーおよびアクチュエータ | |

| マシンビジョンシステム | |

| ロボティクス(多関節型、SCARA、AMR) | |

| ソフトウェアおよびサービス(MES、デジタルツイン、SaaS) | |

| エンドユーザー産業別 | 自動車 |

| 航空宇宙・防衛 | |

| 石油・ガス(上流、中流、下流) | |

| 化学品および石油化学品 | |

| 医薬品・ライフサイエンス | |

| 食品・飲料 | |

| 金属・鉱業 | |

| 電子機器・半導体 | |

| パルプ・紙 | |

| その他のエンドユーザー産業(繊維、プラスチック) | |

| 展開モード別 | オンプレミス |

| クラウド(SaaS) | |

| ハイブリッド | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米のスマートマニュファクチャリング市場は現在どのくらいの規模ですか?

2026年に660億2,900万米ドルに達し、年平均成長率6.56%で2031年までに910億8,000万米ドルに達する軌道にあります。

スマートマニュファクチャリング内で最も速く成長している技術は何ですか?

企業が記述的インサイトから処方的インサイトへとシフトするにつれ、エッジおよびクラウドアナリティクスプラットフォームは2031年まで年率7.82%で拡大すると予測されています。

米国のリショアリング政策がスマート工場にとって重要な理由は何ですか?

CHIPS法およびインフレ抑制法の補助金は、デジタルツインと予知保全の要件を資金調達条件に組み込み、採用を18~24ヶ月加速させます。

レガシー工場の普及を妨げている主な障壁は何ですか?

マルチベンダーPLC間の相互運用性のギャップが、ラインごとに5,000~15,000米ドルの改修コストを膨らませ、MESアップグレードを遅らせています。

北米で最も速く拡大している国はどこですか?

メキシコは記録的な外国直接投資と自動車・電子機器生産のニアショアリングにより、年率7.82%で成長すると予測されています。

サイバー保険のトレンドはデジタルプロジェクトにどのような影響を与えていますか?

保険料は2024年に30%上昇し、厳格化する引受基準が中小企業にとって新たな接続投資を正当化することをより困難にしています。

最終更新日: