北米コンピュータ断層撮影(CT)市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

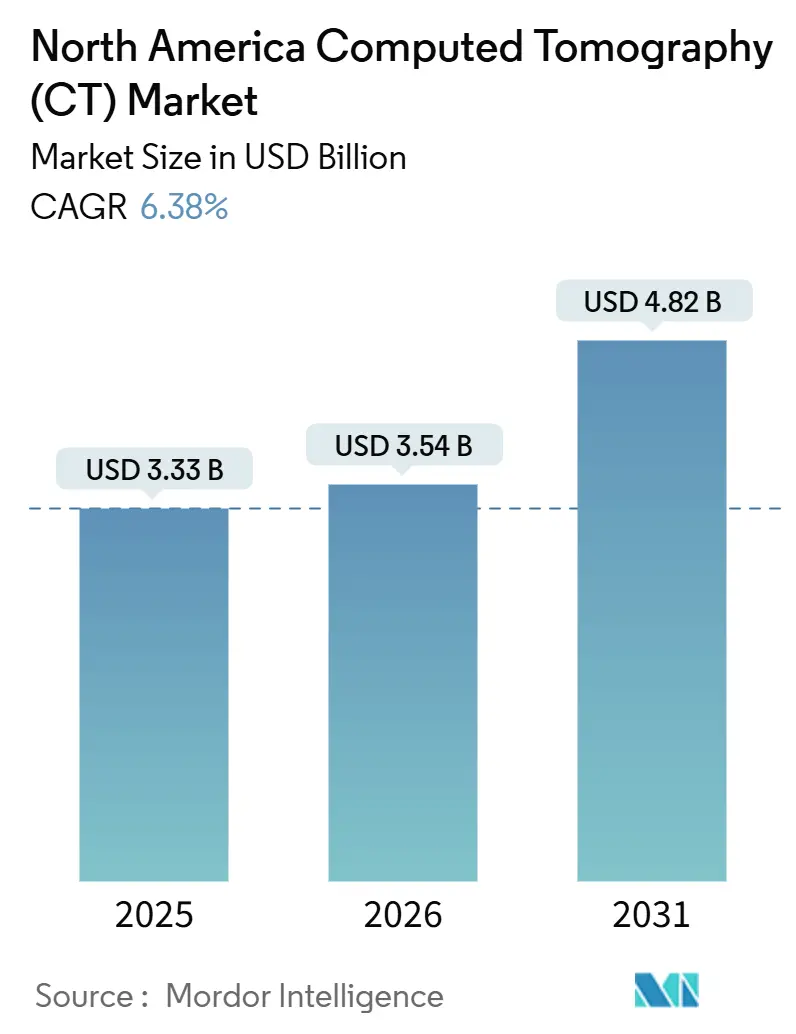

| 基準年の市場規模 (2025) | 3.33 十億米ドル |

| 市場規模 (2026) | 3.54 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コンピュータ断層撮影(CT)市場分析

北米コンピュータ断層撮影市場規模は、2025年に33億3,000万米ドル、2026年に35億4,000万米ドルと予測され、2031年までに48億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.38%で成長する見込みです。

この軌跡は、画像診断の近代化に向けた積極的な設備投資、有利な診療報酬改定、および採用サイクルを短縮する迅速な技術認可を反映しています。2025年末時点で、FDAはAI対応機器を1,350件以上承認しており、放射線科が全医療AI承認件数の約76%~77%を占めています。[1]米国食品医薬品局、「510(k)データベース」、fda.gov メディケアは2025年に冠動脈CTアンギオグラフィーの診療報酬を175米ドルから357.13米ドルへと倍増させ、米国施設全体で心臓画像診断の件数を即座に押し上げました。[2]メディケア・メディケイドサービスセンター、「医師報酬スケジュール2026年」、cms.gov ポータブルアーキテクチャの並行的な成長は、特に救急・集中治療環境においてポイントオブケア診断へのシフトを示しています。

主要レポートのポイント

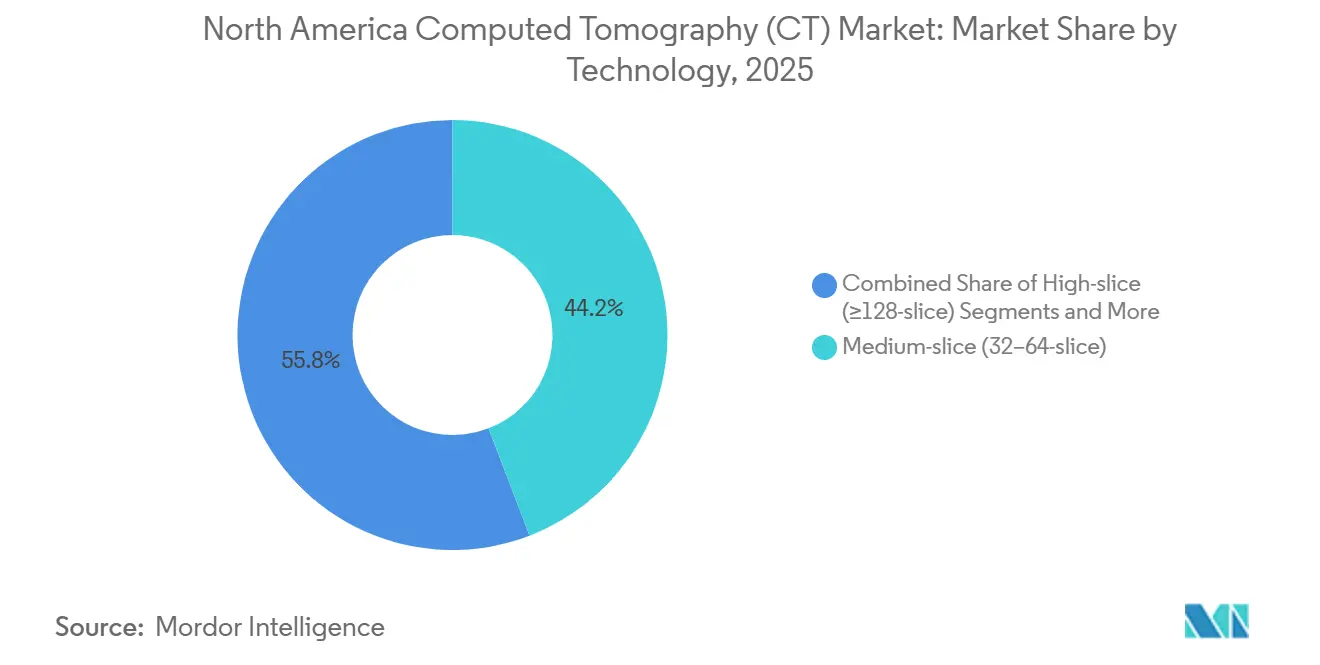

- 技術別では、中スライスのスキャナーが2025年の北米コンピュータ断層撮影(CT)市場シェアの44.16%を占め、128スライス以上の構成は2031年にかけて年平均成長率6.94%で拡大しています。

- 製品タイプ別では、固定式スキャナーが2025年の北米コンピュータ断層撮影(CT)市場規模の85.79%を占め、ポータブルユニットは2026年から2031年にかけて7.09%の成長率で拡大しています。

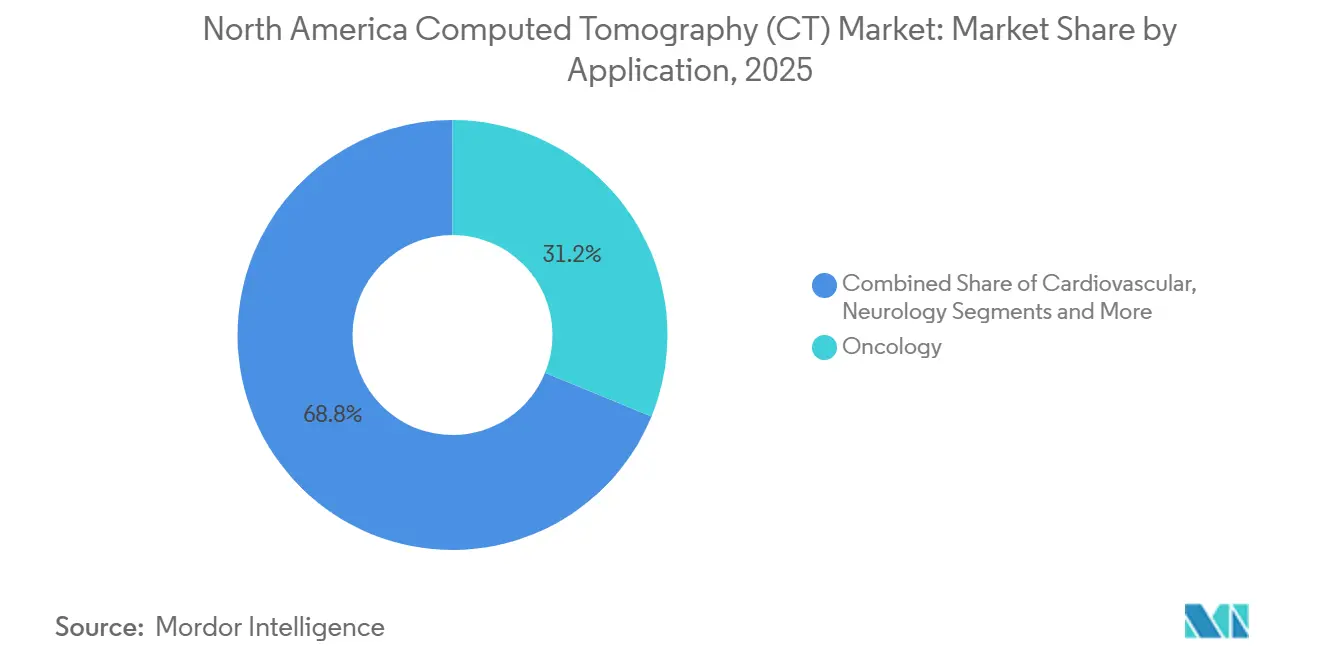

- 用途別では、腫瘍学が2025年の処置件数の31.18%を占め、心血管画像診断は2031年にかけて年平均成長率6.71%を記録すると予測されています。

- エンドユーザー別では、外来手術センターが年平均成長率7.34%で成長しており、2026年から2031年にかけて病院の採用を上回るペースで拡大しています。

- 地域別では、米国が2025年の地域収益の92.67%を占め、2031年にかけて7.85%の成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米コンピュータ断層撮影(CT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.8% | 米国メディケア人口への影響が最大 | 長期(4年以上) |

| 低線量マルチスライスCT技術の進歩 | +1.5% | 米国・カナダが採用をリード、メキシコが追随 | 中期(2~4年) |

| 高齢者画像診断件数の拡大 | +1.2% | 米国・カナダの医療システムに集中 | 長期(4年以上) |

| 有利な診療報酬と更新サイクル | +0.9% | 米国メディケア・メディケイドシステム、カナダへの影響は限定的 | 短期(2年以内) |

| 外来・モバイルCTセンターの成長 | +0.7% | 米国外来手術センター、カナダ民間クリニック | 中期(2~4年) |

| AIによるワークフロー最適化 | +0.4% | 北米テクノロジーリーダー、メキシコでの段階的採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

がん罹患率の上昇と心臓リスク因子の増加に伴い、画像診断サービスへの需要は医療予算の重要な構成要素であり続けています。米国における新規がん症例数は3.2%増加し、2026年までに210万件に達すると予測されています。[3]米国心臓病学会、「2024年胸痛ガイドライン」、acc.orgさらに、米国成人のほぼ半数が少なくとも一つの慢性疾患を管理しており、定期的なCT検査の必要性を高めています。2021年に拡大された肺がんスクリーニングの適格基準により、2025年までに640万人の新規候補者が追加される見込みですが、現在の受診率は20%未満にとどまっており、大きな成長ポテンシャルを示しています。2024年に更新されたガイドラインでは、安定した胸痛の評価において冠動脈CTアンギオグラフィーが推奨手法として位置づけられ、従来のカテーテル検査からの紹介が移行しています。2030年までに、65歳以上の成人が米国人口の21%を占めるようになります。[4]米国国勢調査局、「2025年人口推計」、census.gov この年齢層は若年層と比較してCTスキャンを3.5倍の頻度で利用しており、画像診断件数の持続的な成長を牽引すると期待されています。

低線量マルチスライスCT技術の進歩

光子計数検出器とディープラーニング再構成により、線量を削減しながらコントラスト分解能を向上させ、小児および検診ワークフローにおけるCTの有用性を拡大しています。Siemensのナエオトム・アルファは2024年にカナダ保健省の認可を取得し、競合する光子計数システムへの道を開きました。CanonのDLIRプラットフォームは再構成ステップを40%削減し、測定可能なワークフロー効率化を実証しました。FDAのデータによると、2024年に認可されたAI機器の80%が画像診断を対象としており、線量効率の高いイノベーションを評価する規制環境を裏付けています。

高齢者画像診断件数の拡大

北米の65歳以上の人口は、複雑な診断ニーズに牽引され、若年層と比較してCT利用率が3~4倍高い水準を示しています。メディケア受給者の外来受診件数は2005年から2015年にかけて14%増加し、引き続き上昇しています。カナダの州当局はブリティッシュコロンビア州だけで新規スキャナーに1,000万カナダドル(740万米ドル)を配分することで対応しました。こうした人口動態の現実が、北米コンピュータ断層撮影市場における長期的な基礎成長を確固たるものにしています。

有利な診療報酬と更新サイクル

メディケアによる冠動脈CTアンギオグラフィーの診療報酬を357.13米ドルへ倍増させたことは、心臓画像診断プロバイダーに即座のマージン向上をもたらしています。同時に、NEMA XR-29スマートドース規則の下で非準拠機器には15%の診療報酬ペナルティが課されるようになり、更新タイムラインが短縮されています。これらの政策が相まって、米国の病院全体での設備更新を加速させ、予測期間を通じて受注件数を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・サービスコスト | -1.1% | 特に小規模施設や農村部に影響 | 中期(2~4年) |

| 放射線量の安全性に関する懸念 | -0.6% | 米国・カナダの規制監督、メキシコは基準整備中 | 長期(4年以上) |

| 検出器グレードチップの供給制約 | -0.4% | 北米の輸入依存、中国の輸出規制 | 短期(2年以内) |

| 認定CTテクノロジストの不足 | -0.3% | 米国・カナダの労働力課題、メキシコの研修不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資・サービスコスト

プレミアム光子計数CTプラットフォームは最大500万米ドルに達する可能性があり、低稼働センターにとっては大きな障壁となっています。年間サービス契約は購入価格の8%から12%の範囲であり、予算上の負担を増大させています。リースは初期費用を軽減しますが、ライフサイクル全体の支出が高くなることが多く、都市部の大学病院と農村部のプロバイダーとの経済的格差を強化しています。

放射線量の安全性に関する懸念

規制当局および擁護団体は、特に小児に対する放射線被曝について厳格な監視を維持しています。FDAの乳房撮影品質基準法のフレームワークはCT線量モニタリングにも適用され、厳格なコンプライアンスプロトコルが義務付けられています。「イメージ・ジェントリー」などのキャンペーンは臨床医の処方行動に影響を与え、次世代検出器が主流になるまでの間、線量感受性の高い用途での利用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:光子計数がプレミアム層を牽引

高スライスシステム(128スライス以上)は2026年から2031年にかけて6.94%の成長率が予測されており、北米コンピュータ断層撮影(CT)市場全体を上回っています。この成長は、スペクトルデータとサブミリメートル分解能を求める心臓病学・腫瘍学チームによって牽引されており、これらは中スライスのスキャナーでは提供できない機能です。2025年には、中スライスプラットフォームが北米CT市場シェアの44.16%を占め、地域病院や外来画像診断センターがコストと腹部・骨盤の定型的なスループットを優先しました。低スライスモデルは整形外科の四肢撮影や獣医用途においてニッチな地位を確立しており、コンパクトなサイズと50万米ドル未満の価格設定が限られたカバレッジを補っています。

光子計数の採用は重要な転換点を示しています。2025年、Siemensは北米全域に120台のナエオトム・アルファユニットを展開しました。特に、早期採用者が256スライスへのアップグレードを迂回したことは、ヨウ素造影剤の60%削減やビームハードニングアーチファクトの除去といったメリットを浮き彫りにしています。光子計数機能を持たないベンダーは、特にALARA線量指標が最重要視される高マージンの心臓造影契約から排除されるリスクに直面しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:ポイントオブケア環境でのポータビリティの向上

2025年、固定式スキャナーは北米CT市場の85.79%を占め、1日あたり20~30人の患者スループットと確立された診療報酬経路を活用しています。一方、ポータブルおよびモバイルユニットは成長軌道にあり、2031年にかけて年平均成長率7.09%が予測されています。この急増は、救急室、集中治療室(ICU)、農村クリニックにおけるベッドサイドCTプロトコルの正式化によって牽引されています。例えば、Samsung NeuroLogicaのCereTomは385ポンドの重量で、人工呼吸器装着患者を移動させることなく非造影頭部CTを実施できる能力から、神経集中治療ユニットに好まれています。

契約放射線科企業は、オンサイトCT設備を持たない農村病院に対応するモバイルフリートを運営しています。さらに、FEMAは災害対応シナリオに備えてポータブルシステムを備蓄しています。メディケイドの免除措置による継続的な診療報酬の同等性が、人口が広く分散した州での設備投資を支えています。

用途別:ガイドラインの追い風を受けて心血管画像診断が加速

2025年、腫瘍学処置は肺がんスクリーニングの義務化と免疫療法モニタリングの必要性に牽引され、件数の31.18%を占めました。心血管CTは2026年から2031年にかけて6.71%の成長が見込まれており、安定した胸痛に対して冠動脈CTをクラスI適応として位置づけた米国心臓病学会(ACC)ガイドラインにより、侵襲的血管造影からの患者移行が促進されています。神経学は第2位の用途として位置づけられており、救急部門への患者到着から20分以内に頭部CTを必要とする脳卒中プロトコルによって支えられています。コーンビームCTは整形外科の実践に浸透しており、従来の方法の10分の1の線量で四肢撮影を提供しています。肺CT需要はCOVID後に安定しているものの、慢性閉塞性肺疾患(COPD)のフォローアップによって引き続き支えられています。

光子計数検出器がプラーク可視化を向上させ造影剤負荷を軽減するにつれ、北米CT市場は心血管用途での着実な成長を見込んでいます。この進歩は、リスクを抱えながらも無症状の患者集団に対する診断精度の向上をもたらすと期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来センターが外来シフトを取り込む

2025年、病院は高スライスプラットフォームを必要とする外傷・三次医療ニーズに牽引され、CT設置容量の55.15%を占めました。しかし、外来手術センターは2026年から2031年にかけて7.34%という力強い成長率を示しています。この急増は主に、選択的スキャンをよりコスト効率の高い施設に誘導する支払者のサービス提供場所編集によるものです。地域処置の4分の1を既に担っている診断画像センターは、延長された営業時間を活用し、病院外来部門と比較して40~50%低い診療報酬率を提供しています。

整形外科手術センターは術前計画のための当日CTを活用しており、入院期間の短縮と患者満足度の向上につながっています。獣医クリニックもそのニッチな分野でスキャナーの急速な採用が進んでおり、高度な診断を可能にするペット保険の普及拡大が背景にあります。

地域分析

北米のコンピュータ断層撮影市場

2025年、米国は地域のCT収益の92.67%という圧倒的なシェアを占めました。2025年にメディケア・アドバンテージの加入者数が3,300万人に急増したことと、肺がんスクリーニングの適格基準の拡大に牽引され、2031年にかけて7.85%という力強い成長率が予測されています。高齢者人口が多く広範な外来画像診断ネットワークを持つカリフォルニア州、テキサス州、フロリダ州は、米国の設置件数の38%という注目すべき割合を占めました。

カナダは北米CT市場の約5%のシェアを保有しており、州の予算サイクルによって成長が制約されています。しかし、オンタリオ州とケベック州のパイロットプログラムは電子紹介の一元化を目指しており、待機時間を8週間から2週間未満に短縮し、大きな潜在需要を解放する可能性があります。一方、3%未満のシェアを持つメキシコは最も急速な成長を遂げています。グルポ・アンヘレスなどの民間病院チェーンが、医療観光と成長する中間層に対応するため64スライスおよび128スライスシステムへの投資を行っています。2025年から2030年の連邦医療インフラ計画では診断機器に12億米ドルが配分されており、ペソ建て融資の組成に応じる中堅ベンダーにとって魅力的な入札機会を創出しています。

競合環境

2025年、GE HealthCare、Siemens Healthineers、Canon Medical Systems、Philipsが北米コンピュータ断層撮影(CT)市場を支配し、市場シェアの大部分を占めました。一方、United Imaging、Neusoft、Shenzhen Ankeなどの中国企業は、定価を30~40%引き下げることで市場を混乱させ、コスト重視のコミュニティ病院での重要な採用を確保しています。これに対し、既存プレーヤーはAI再構成、遠隔モニタリングダッシュボード、延長サービス契約を含むバンドル提供で対抗し、顧客を自社の独自エコシステムに効果的に結びつけています。

追加戦略として、各社は光子計数のロードマップに注力しています。2025年、Siemensは47件のCT特許を取得し、そのうち60%が検出器キャリブレーションとスペクトルアルゴリズムに集中しています。対照的に、GE HealthCareの特許はAI駆動の線量最適化とリアルタイム品質管理を重視しています。市場ではまた、Canon Medicalが2025年12月にMicrosoft Azureと締結した戦略的パートナーシップも見られ、再構成タスクをクラウドに移行しました。このイニシアチブはオンプレミスのコンピューティング要件を60%削減し、小規模病院が高価なGPUクラスターを必要とせずに高度なアルゴリズムにアクセスできるようにしました。

北米コンピュータ断層撮影(CT)業界リーダー

Canon Medical Systems Corporation

GE Healthcare

Hitachi Healthcare Systems

Koninklijke Philips NV

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:4DMedicalは、定期的な胸部CTを定量的換気血流マップに変換するFDA認可済みCT:VQソフトウェアの拡大に向けて1億米ドルの資金調達を確保しました。

- 2026年1月:Siemens Healthineersは、米国ネットワーク全体に140台のナエオトム・アルファ光子計数システムを展開するため、HCA Healthcareと5年間・2億8,000万米ドルの契約を締結しました。

- 2025年12月:Canon Medicalは、Aquilion LightningのMicrosoft Azure上でのクラウドベースAI再構成を開始し、ローカルコンピューティングニーズを60%削減しました。米国での商業提供は2026年1月より開始されました。

- 2025年11月:GE HealthCareは、組み込みAIアルゴリズムを搭載したディープシリコン光子計数CTであるPhotonova Spectraの510(k)申請を提出しました。

北米コンピュータ断層撮影(CT)市場レポートの範囲

コンピュータ断層撮影(CT)は、特殊なX線装置を使用して体内の部位の詳細な画像またはスキャンのシーケンスを生成する画像診断プロセスです。コンピュータ軸断層撮影(CAT)スキャンとも呼ばれ、主にがんの診断に使用されます。

北米コンピュータ断層撮影(CT)市場は、技術、製品タイプ、用途、エンドユーザー、地域によってセグメント化されています。技術別では、低スライス、中スライス、高スライスにセグメント化されています。製品タイプ別では、固定式CTスキャナーとポータブル・モバイルCTスキャナーにセグメント化されています。用途別では、腫瘍学、神経学、心血管、筋骨格系、その他の用途にセグメント化されています。エンドユーザー別では、病院、診断センター、その他のエンドユーザーにセグメント化されています。地域別では、米国、カナダ、メキシコにセグメント化されています。レポートは上記セグメントの市場規模と予測を金額(米ドル)で提供しています。

| 低スライス(16スライス未満) |

| 中スライス(32~64スライス) |

| 高スライス(128スライス超) |

| 固定式CTスキャナー |

| ポータブル・モバイルCTスキャナー |

| 腫瘍学 |

| 神経学 |

| 心血管 |

| 筋骨格系 |

| 肺・胸部 |

| 外傷・救急 |

| 消化器 |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| 専門・獣医クリニック |

| 研究・学術機関 |

| 米国 |

| カナダ |

| メキシコ |

| 技術別 | 低スライス(16スライス未満) |

| 中スライス(32~64スライス) | |

| 高スライス(128スライス超) | |

| 製品タイプ別 | 固定式CTスキャナー |

| ポータブル・モバイルCTスキャナー | |

| 用途別 | 腫瘍学 |

| 神経学 | |

| 心血管 | |

| 筋骨格系 | |

| 肺・胸部 | |

| 外傷・救急 | |

| 消化器 | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| 外来手術センター | |

| 専門・獣医クリニック | |

| 研究・学術機関 | |

| 地域 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米コンピュータ断層撮影(CT)市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

年平均成長率6.38%で拡大し、2026年の35億4,000万米ドルから2031年には48億2,000万米ドルに達すると予測されています。

最も急速に成長しているスキャナー技術はどれですか?

128スライス超の光子計数システムがリードしており、心臓および分光画像診断の需要に牽引されて年平均成長率6.94%を記録しています。

外来手術センターがCTスキャナーに投資する理由は何ですか?

支払者のサービス提供場所方針により外来スキャンの診療報酬が低く設定されているため、センターはコンパクトなCTを採用して選択的件数を取り込み、病院は複雑な症例に集中しています。

更新サイクルを最も制約する要因は何ですか?

1ユニットあたり150万~250万米ドルという高い設備投資と上昇するサービス費用が、小規模病院の更新予算を制限しています。

半導体不足はサプライにどのような影響を与えますか?

検出器チップのボトルネックにより、高スライスおよび光子計数モデルの納期が最長18ヶ月に延長される可能性があり、一部の計画済み設置が遅延しています。

最終更新日: