北米小型衛星市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

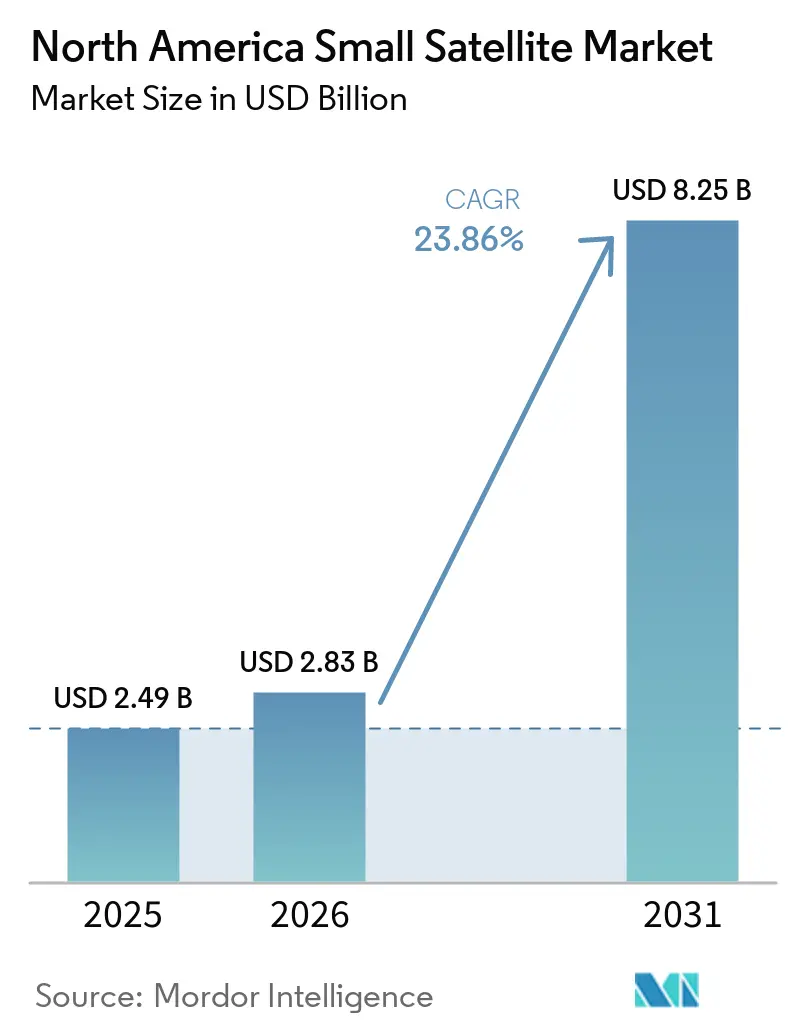

| 基準年の市場規模 (2025) | 2.49 十億米ドル |

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 8.25 十億米ドル |

| 成長率 (2026 - 2031) | 23.86% CAGR |

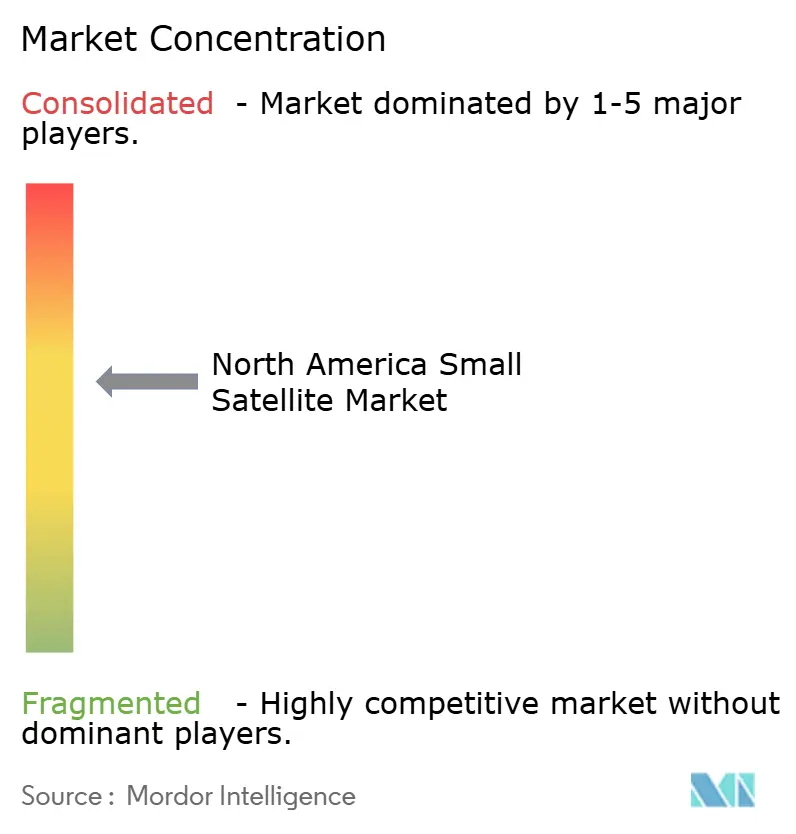

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米小型衛星市場分析

北米小型衛星市場規模は、2025年の24億9,000万米ドル、2026年の28億3,000万米ドルから、2031年までに82億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率23.86%を記録すると予測されています。ベンチャー資金調達、再使用可能な打ち上げ経済性、および国家安全保障調達が競争環境を引き続き再形成しています。コンステレーション事業者は現在、低軌道展開を定期的な資本支出として扱っており、米国国防総省(DoD)は感知・通信機能を数百のノードに分散させる増殖型アーキテクチャへと方針を転換しています。SpaceXが2026年2月にトランスポーターライドシェアの最初の50キログラムに対して35万米ドルに価格を調整したことは、依然として専用小型打ち上げ機を数倍下回っており、値上げにもかかわらず需要を維持しています。商業顧客はまた、光学、合成開口レーダー(SAR)、ハイパースペクトルデータを融合したサービスとしての分析契約へとシフトしており、地球観測プロバイダーの定期収益ストリームを加速させています。

レポートの主要ポイント

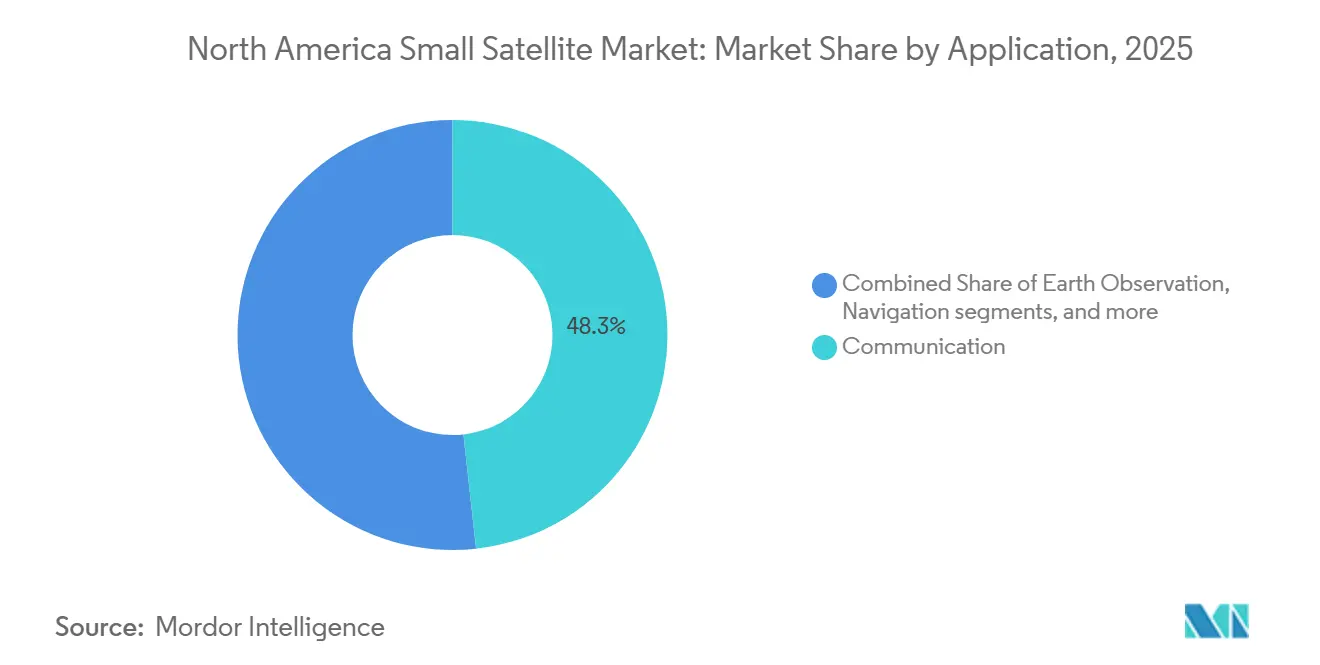

- 用途別では、通信が2025年の北米小型衛星市場シェアの48.25%を占め、地球観測は2031年にかけて年平均成長率24.78%で成長すると予測されています。

- 軌道別では、低軌道衛星が2025年の北米小型衛星市場の45.75%を占め、中軌道衛星は2026年から2031年にかけて年平均成長率24.83%で拡大すると予測されています。

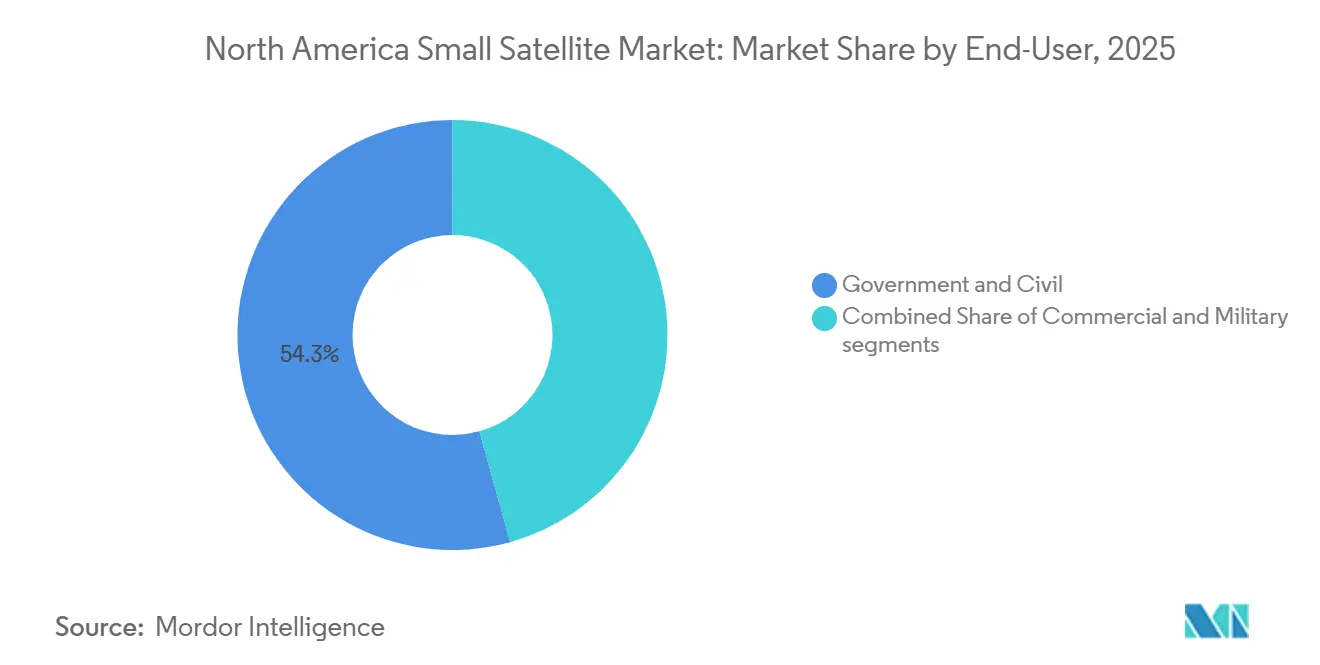

- エンドユーザー別では、政府・民間機関が2025年の北米小型衛星市場の54.32%を占め、商業セグメントは2031年にかけて年平均成長率25.95%で成長すると予測されています。

- 質量別では、ミニ衛星が2025年に46.69%のシェアで北米小型衛星市場をリードし、マイクロ衛星は2031年にかけて年平均成長率25.58%で成長すると予測されています。

- 地域別では、米国が2025年に収益シェアの85.77%を占め、2031年にかけて年平均成長率25.85%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米小型衛星市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再使用可能なロケットによる打ち上げコストの低下 | +6.2% | 北米全域、米国の宇宙港に集中 | 短期(2年以内) |

| 大規模小型衛星コンステレーションへの民間投資の増加 | +5.8% | 米国が主導、カナダが台頭 | 中期(2〜4年) |

| 高解像度地球観測画像への需要の増大 | +4.5% | 米国、カナダ、メキシコへの波及 | 中期(2〜4年) |

| 国家安全保障向け小型衛星プログラムへの政府支出 | +4.3% | 米国、カナダ | 長期(4年以上) |

| ソフトウェア定義ペイロードへのシフト | +2.8% | 米国、カナダ | 中期(2〜4年) |

| 軌道上サービス契約の出現 | +1.5% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高解像度地球観測画像への需要の増大

高解像度地球画像への需要の増大は、農業、都市開発、安全保障、災害救援への応用によって牽引されています。Maxar TechnologiesのWorldView Legionシリーズに属する衛星は、高精細画像(30cmクラス)と改善された再訪頻度を提供し、自然災害などの時間的制約のある事案への迅速な対応を可能にしています。[1]Maxar編集チーム、「WorldView Legionコンステレーション概要」、Maxar、maxar.com Planet Labsの次世代Pelicanシリーズは、機上コンピューティングを搭載した衛星を特徴とし、効率的なデータ処理と低遅延を実現しています。さらに、ICEYEは高精細(25cmクラス)の全天候型画像を提供するSARコンステレーションの構築を継続しています。[2]ICEYEがオランダから17億ユーロの契約を受注」、ICEYE、iceye.com これらの開発はすべて、サブスクリプション型地球観測サービスへの移行に貢献しています。Planet LabsやMaxar Technologiesなどの企業は、北米における高解像度画像のリアルタイム分析を可能にしています。

再使用可能なロケットによる打ち上げコストの低下

再使用可能な打ち上げシステムは、価格を引き下げるだけでなく、打ち上げ頻度と信頼性を高めることで、コスト構造を大幅に変革しています。SpaceXはFalcon 9ロケットで300回以上のブースター着陸を達成し、再使用可能かつ他のロケットよりもコスト効率の高いものとし、厳格なスケジュールや主要ミッションの優先化といった課題にもかかわらず、ライドシェアミッションの競争力を高めています。それでも、衛星事業者はコスト効率の高さからこれらのミッションを好む傾向があります。同時に、Rocket Lab、Firefly Aerospace、Relativity Spaceなどの企業による新たな打ち上げが小型打ち上げ機の能力を強化しています。ブースターの迅速な折り返しにより、小型衛星事業者は柔軟なオンデマンド展開を計画でき、資本リスクを低減し、衛星コンステレーションのスケーラビリティを高めています。

大規模小型衛星コンステレーションへの民間投資の増加

投資家はデータおよび関連サービスから収益を生み出すため、衛星コンステレーションの垂直統合にますます注目しています。Xona Space Systemsは、商業・防衛用途向けにセンチメートルからメートルレベルの測位精度を提供することを目指すPulsar低軌道コンステレーションの開発に向けて、1億5,000万米ドル以上の資金を確保しました。[3]Xona Space Systems、「シリーズB 1億7,000万米ドル調達」、xonaspace.com さらに、Tomorrow.ioは航空、エネルギー、物流などの産業向けに高頻度大気データの収集を可能にする気象衛星コンステレーションの開発を推進するため、シリーズEで約1億7,500万米ドルを調達しました。さらに、CesiumAstroはソフトウェア定義フェーズドアレイアンテナの生産拡大に向けて2億5,000万米ドル以上を獲得しました。

国家安全保障向け小型衛星プログラムへの政府支出

北米における防衛への重点強化が、安全保障用途の小型衛星への多大な政府投資を牽引しています。宇宙開発庁は、極超音速ミサイル探知用赤外線センサーと高速データ転送のための光学衛星間通信を搭載したトラッキングレイヤートランシェ3衛星に数十億ドルを配分しています。同様に、カナダはTelesatのLightspeed低軌道コンステレーションの開発を支援し、北極圏における領域認識と海上監視を強化しています。この重点化により、防衛セクターにおけるサブシステムメーカーおよびソフトウェアプロバイダーの参加が促進され、北米の小型衛星市場の成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軌道デブリの混雑と厳格化するライセンス規制 | -2.5% | 米国、カナダ | 短期(2年以内) |

| 小型衛星通信向けRF周波数帯の混雑 | -2.2% | 北米全域 | 中期(2〜4年) |

| ピーク時における打ち上げスロットの限られた可用性 | -1.8% | 米国の打ち上げ射場 | 短期(2年以内) |

| 複数衛星ライドシェア打ち上げの保険料上昇 | -1.3% | 米国、カナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軌道デブリの混雑と厳格化するライセンス規制

混雑問題の深刻化により、宇宙機事業者に対する規制が厳格化しており、特に米国では小型衛星のライセンス要件がより厳しくなっています。連邦通信委員会(FCC)は現在、低軌道衛星がミッション完了後5年以内に軌道離脱することを義務付けています。[4]連邦通信委員会、「衛星ライセンス規則の近代化を提案」、fcc.gov この規制により、事業者は推進システムやドラッグ増強技術などの軽減措置を実施することが求められます。さらに、デブリ軽減規制もこれらの基準への準拠を確保するために更新されています。衛星事業者はライセンス手続きの迅速化などの恩恵を認識しています。しかし、コンステレーションの規模拡大に伴い、設計・運用の複雑性が増すため、コンプライアンスコストは上昇しています。

ピーク時における打ち上げスロットの限られた可用性

衛星を軌道に投入するための特定の時間枠内での打ち上げスロットの限られた可用性は、小型衛星打ち上げにおける重大な運用上の課題として浮上しています。SpaceXライドシェアプログラムは主に地球観測衛星ミッションに適した太陽同期軌道を対象とし、固定スケジュールで運用されています。予定された打ち上げスロットを逃すと最大6ヶ月の遅延が生じ、収益創出と競争上のポジショニングに影響を与える可能性があります。専用衛星打ち上げはスケジュールの柔軟性が高い一方、ライドシェアプログラムと比較してコストが大幅に高くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:分析プラットフォームが生画像販売を上回る

通信は2025年の北米小型衛星市場において最大のセグメントであり続け、収益の48.25%を占めました。これは主にStarlinkが6,000機以上の稼働衛星を突破し、直接セル接続のカバレッジを拡大したためです。しかし、地球観測は企業顧客がサブスクリプション型分析へと移行するにつれ、年平均成長率24.78%でより速く成長しています。PlanetによるドイツとのEUR 2億4,000万(2億8,135万米ドル)の容量契約と、Tanager-1による5,500件のメタン事象の検出は、価値が生ピクセルから意思決定に即したインサイトへとシフトしていることを示しています。XonaのセンチメートルレベルPulsarコンステレーションなどの航法およびハイブリッド測位・航法・タイミングペイロードが多様化をもたらす一方、宇宙観測ミッションはSatellogicのような商業バスを使用して新しいセンサーを試作しています。二次的効果として相互受粉が挙げられます。ハイブリッド衛星はブロードバンド無線と光学イメージャーを組み合わせ、キログラムあたりの収益を最大化しています。規制上のハードルは異なり、通信事業者はFCCの簡素化された手続きから恩恵を受ける一方、地球観測ミッションはリードタイムを延長する輸出管理審査を依然として経由する必要があります。したがって、分析プロバイダーは顧客オンボーディングを加速するための政策調和を推進しており、このトレンドが予測期間中に北米小型衛星市場を拡大させるはずです。

軌道別:中軌道の経済性がニッチセグメントで低軌道の優位性に挑戦

低軌道は2025年に収益シェアの45.75%を占めました。これは500〜600キロメートルのスイートスポットが再訪率、打ち上げコスト、リンクバジェットのバランスを取っているためです。中軌道は現在、年平均成長率24.83%で成長しており、5センチメートル精度と耐ジャミング性を提供するXonaの計画中の258衛星Pulsarネットワークが牽引しています。中軌道サービスの北米小型衛星市場は、農業および自動運転車顧客が保証された完全性と冗長性に対してプレミアムを支払うにつれて成長する態勢が整っています。静止軌道ミッションは推進バジェットが小型宇宙機をより高い質量クラスに押し上げるため、依然として少数にとどまっています。それでも、Northrop GrummanのMission Extension Podsは、電気推進と寿命延長サービスを組み合わせることで、500キログラム未満の宇宙機でも静止軌道を財務的に実現可能にできることを示しています。軌道固有の規制も需要を形成しており、FCCの5年ルールは低軌道に最も大きな影響を与える一方、静止軌道事業者は経度スロット調整に注力しています。

エンドユーザー別:商業成長が小規模ベースにもかかわらず政府を上回る

政府・民間ユーザーは2025年の北米小型衛星市場シェアの54.32%を占め、複数年予算を保証する宇宙開発庁および国家偵察局の契約によって支えられています。しかし、商業需要は年平均成長率25.95%で先行しており、保険会社、物流企業、商品トレーダーが衛星データを日常業務に組み込んでいます。Tomorrow.ioの気象コンステレーションは航空会社やイベント主催者に予報を事前販売し、歴史的に公共部門のサービスであったものを定期収益エンジンに転換しています。デュアルユース戦略が主流であり、Planetは国家偵察局および欧州政府との契約を保持しながら、農業ビジネスおよびインフラ顧客にサブスクリプションを販売しています。この多様化は市場の景気循環性を緩衝し、規制リスクを分散させ、北米小型衛星市場の成長見通しを強化しています。

衛星質量別:部品の小型化によりマイクロ衛星がシェアを拡大

ミニ衛星は2025年収益の46.69%を占め、フェーズドアレイアンテナと高出力レーダーを収容するペイロード容量が評価されています。しかし、マイクロ衛星は最も急速に成長しており、年平均成長率25.58%を記録しています。これはCMOSイメージャーとソフトウェア定義無線が企業グレードの性能をより軽量なバスに凝縮しているためです。Planetの40キログラムPelican衛星は機上AIで50センチメートル解像度を提供し、マイクロ衛星が従来のミニ衛星の品質指標に匹敵または超えられることを示しています。Blue Canyonのリアクションホイール工場の年間650台から2,400台への拡張は、サプライチェーンの調整が大量市場のシフトに追随していることを示しています。規制コストはまだ質量によってスケールしていませんが、コンプライアンスが過度に負担になった場合、廃棄信頼性の閾値が事業者を時間の経過とともに少数の大型衛星へと向かわせる可能性があります。

地域分析

北米の地域ダイナミクスは、カナダとメキシコの貢献の増大とともに、米国の優位性を浮き彫りにしています。米国は2025年の北米小型衛星市場の85.77%を占めると予測されており、アナリスト推計によれば2031年にかけて年平均成長率25.85%で成長すると見込まれています。この成長は、認可プロセスを迅速化することを目的としたFCCライセンスの改正と、宇宙技術へのベンチャーキャピタル企業からの資金調達増加に起因しています。さらに、SpaceXのStarlinkはT-Mobileとの協力により直接セル接続を導入し、農村部のカバレッジを強化し、IoTサービスの機会を創出しています。また、宇宙開発庁のトラッキングレイヤープロジェクトは、米国内の衛星製造およびサブシステム企業への需要を促進することで国内サプライチェーンを強化しています。

カナダは北極圏の地理的優位性と官民融資モデルを活用して、独自の競争上のポジションを構築しています。Telesatのライトスピード衛星システムは約200機の衛星容量を目標とし、特に十分なサービスを受けていない極地域への高容量接続の提供を目指しています。さらに、MDA Corporationは主権合成開口レーダーシステムを継続的に強化し、防衛目標と国際情報サービスのニーズの両方を支援しています。

メキシコは地域エコシステムにおいて比較的新しい参加者にとどまっています。大学を通じたキューブサット開発が災害監視用途を支援する一方、米国企業との協力が技術移転と製造プロセスを促進しています。連邦電気通信研究所は国際投資を誘致するため、小型衛星の効果的なライセンス規制の確立に取り組んでいます。しかし、限られた資金調達とインフラ開発の課題が進展を妨げる可能性があります。

競争環境

北米小型衛星市場は中程度の集中度を示しており、サプライチェーンのさまざまな段階で事業を展開する統合型プライムコントラクターと専門部品メーカーの両方を包含しています。The Boeing Company、SpaceX、Planet Labsなどの確立したプレーヤーは、規模の経済、垂直統合、包括的なサービス提供を活用して競争上の優位性を維持しています。

一方、Blue Canyon Technologies、L3Harris Technologies、CesiumAstroなどのサブシステムプロバイダーは、特に姿勢制御、通信ペイロード、ソフトウェア定義衛星アーキテクチャにおけるイノベーションの推進において重要な役割を果たしています。競争環境は技術の進歩によって形成されており、ソフトウェア定義ペイロード、データ処理能力、迅速な再タスキング機能が多大な注目と投資を集めています。

フェーズドアレイアンテナや軌道上サービスソリューションを含む新興技術は、Northrop GrummanやL3Harris Technologiesなどの企業によって将来の収益ストリームを確保するために導入されています。規制の枠組みは競争に大きな影響を与えており、連邦通信委員会の要件の変更によりコンプライアンスコストが増加し、資金力のある大企業が有利となり、小規模事業者間の合併・買収の増加トレンドに寄与しています。しかし、革新的な市場参入者には依然として機会が存在しています。

北米小型衛星産業リーダー

L3Harris Technologies, Inc.

Northrop Grumman Corporation

The Boeing Company

Space Exploration Technologies Corp.

Blue Canyon Technologies, LLC (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Amazonは低軌道衛星通信能力を強化するためにGlobalstarを115億米ドルで買収し、Starlinkの直接競合他社としての地位を確立しました。この動きは、デバイスベースの通信における競争激化と衛星コンステレーションの開発を浮き彫りにしました。

- 2026年3月:SpaceXは50kgペイロードに対して約35万米ドル/kgという競争力のある料金でライドシェアサービスの提供を開始しました。この価格戦略はSpaceXに競争上の優位性をもたらし、ライドシェアをコスト効率の高い選択肢として位置付けています。

- 2026年1月:Blue Canyon TechnologiesのSaturn-200ミニ衛星バスがNASAのパンドラミッションに採用されました。このミッションの主要目的は系外惑星の大気を研究することであり、科学ミッションにおける小型衛星バスの利用拡大を示しています。

- 2026年1月:Starfish Spaceは低軌道コンステレーションの衛星寿命末期廃棄サービスを提供するため、米国宇宙軍と約5,200万米ドルの契約を締結しました。この契約は軌道上サービスの商業契約の初期事例の一つであり、衛星コンステレーション内での持続可能な慣行への関心の高まりを反映しています。

北米小型衛星市場レポートの調査範囲

小型衛星とは500kg未満の衛星を指します。小型衛星市場レポートは、サウンディングロケット、高高度気球プラットフォーム、および純粋に実験的なペイロードを除外しています。

北米小型衛星市場は、用途、軌道、エンドユーザー、衛星質量、地域別にセグメント化されています。用途別では、市場は通信、地球観測、航法、宇宙観測、その他にセグメント化されています。軌道別では、市場は低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)にセグメント化されています。エンドユーザー別では、市場は商業、政府・民間、軍事にセグメント化されています。衛星質量別では、市場はフェムト衛星、ピコ衛星、ナノ衛星、マイクロ衛星、ミニ衛星にセグメント化されています。レポートはまた、地域内3カ国の小型衛星市場の規模と予測も対象としています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 商業 |

| 政府・民間 |

| 軍事 |

| フェムト衛星 |

| ピコ衛星 |

| ナノ衛星 |

| マイクロ衛星 |

| ミニ衛星 |

| 米国 |

| カナダ |

| メキシコ |

| 用途別 | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 軌道別 | 低軌道(LEO) |

| 中軌道(MEO) | |

| 静止軌道(GEO) | |

| エンドユーザー別 | 商業 |

| 政府・民間 | |

| 軍事 | |

| 衛星質量別 | フェムト衛星 |

| ピコ衛星 | |

| ナノ衛星 | |

| マイクロ衛星 | |

| ミニ衛星 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学等)、軍事として説明されています。衛星は商業・軍事用途の両方に対応するマルチユース型の場合があります。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道は静止軌道、低軌道、中軌道の3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気推進、液体燃料推進、ガスベース推進システムに分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気推進、液体燃料推進、ガスベース推進システムに分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべての部品およびサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | 中軌道衛星は低軌道衛星の上方かつ静止軌道衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体を基本単位とするフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり最大2kgの重量で、通常は市販の部品を使用して構築・電子機器が搭載されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3段の固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近隣の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)は衛星を使用してAIS信号を検出する場合に使用される用語です。 |

| 再使用可能打ち上げ機(RLV) | 再使用可能打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は収益および数量ベースで提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。