欧州小型衛星市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

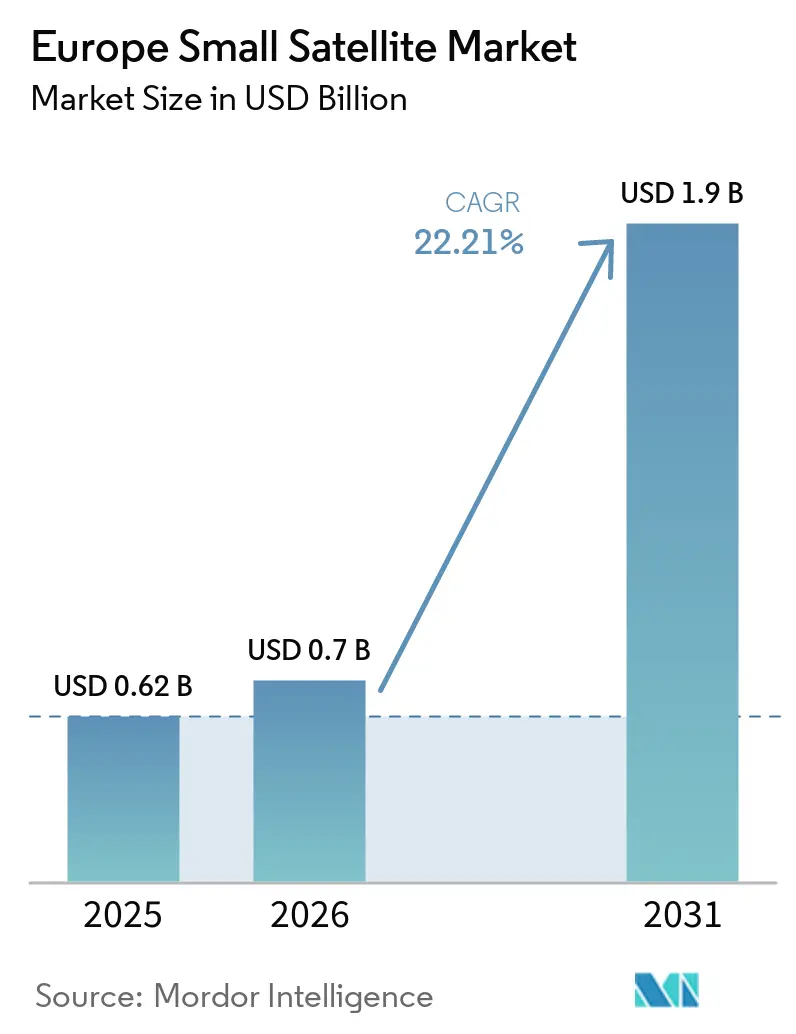

| 基準年の市場規模 (2025) | 0.62 十億米ドル |

| 市場規模 (2026) | 0.7 十億米ドル |

| 市場規模 (2031) | 1.9 十億米ドル |

| 成長率 (2026 - 2031) | 22.21% CAGR |

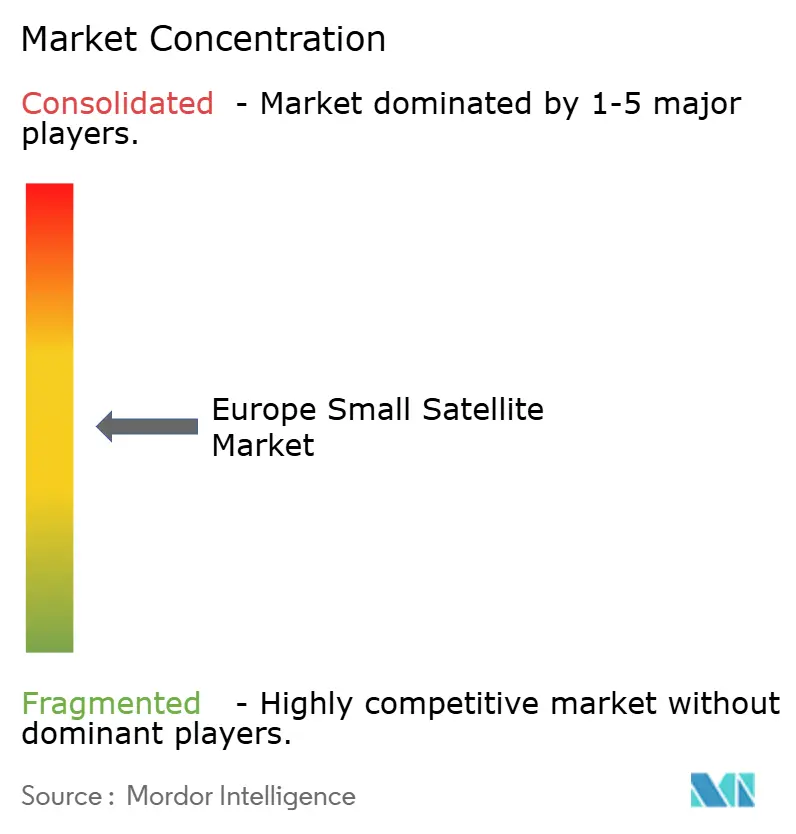

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州小型衛星市場分析

欧州小型衛星市場規模は、2025年の6億2,000万米ドル、2026年の7億米ドルから、2031年までに19億米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率22.21%を記録すると予測されています。現在の拡大は、欧州の宇宙政策における広範な転換を反映しており、防衛近代化、主権的観測ニーズ、および成熟しつつある商業ニュースペース基盤が同じ方向に向かっています。IRIS²は、EUが2024年12月に総額106億ユーロ(123億4,000万米ドル)の主権型接続コンステレーションに署名し、272機の低軌道衛星と18機の中軌道衛星を調達することで、欧州小型衛星市場における明確な制度的需要を創出しているため、この転換の主要な拠点となっています。公共地球観測プログラムおよび気候モニタリング要件も調達の可視性を高めており、安全な接続プログラムは民間・防衛ユーザー全体にわたるデュアルユースシステムのユースケースを拡大しています。欧州は2026年に入っても運用可能な国産小型衛星打ち上げ機を保有していないため、実行面では依然として圧力に直面しています。しかし、CNESは2026年にELM-ディアマン複合施設を開設し、Isar Aerospaceは2026年5月の資格認定飛行を目標としています。これらのボトルネックは欧州小型衛星市場の長期的な見通しを変えるものではありませんが、打ち上げスケジュールリスクへのエクスポージャーが低いプラットフォームメーカーやデータサービスプロバイダーへの資本流入を促進しています。

レポートの主要な知見

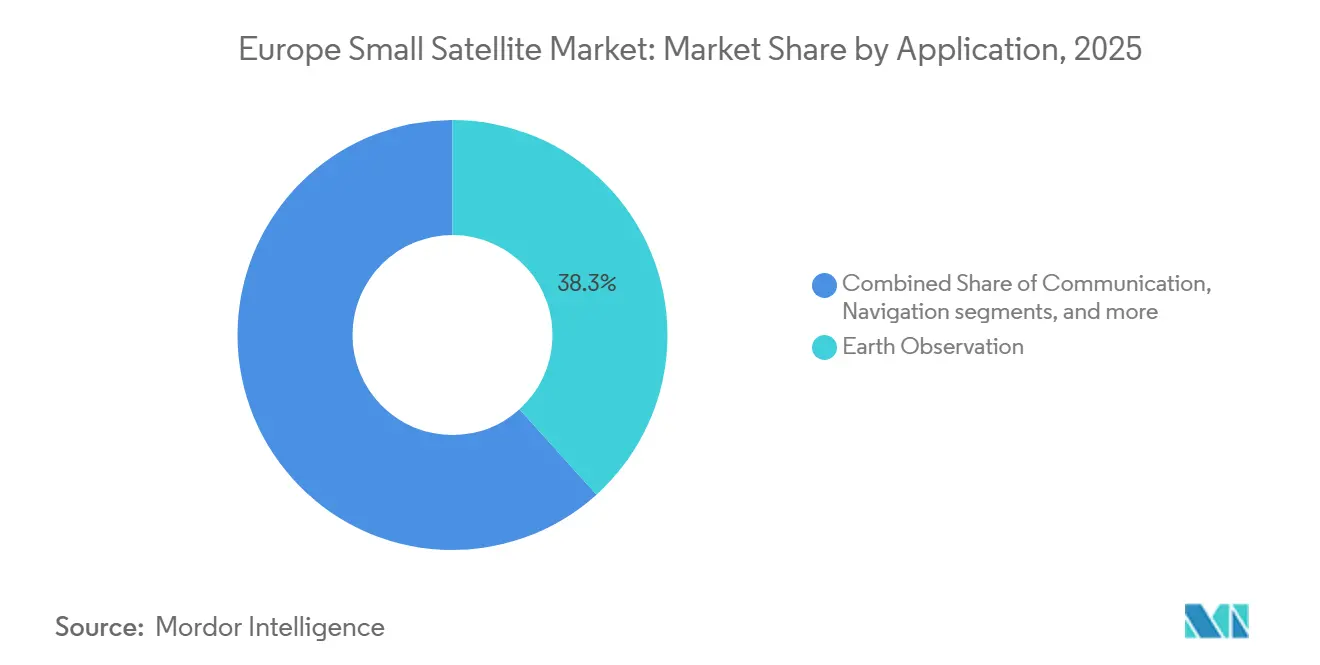

- 用途別では、地球観測が2025年に38.32%のシェアで首位を占め、通信は2031年にかけて年平均成長率23.17%で拡大する見込みです。

- 軌道別では、低軌道(LEO)が2025年に75.15%のシェアを保持し、中軌道(MEO)は2031年にかけて年平均成長率23.81%で成長する見込みです。

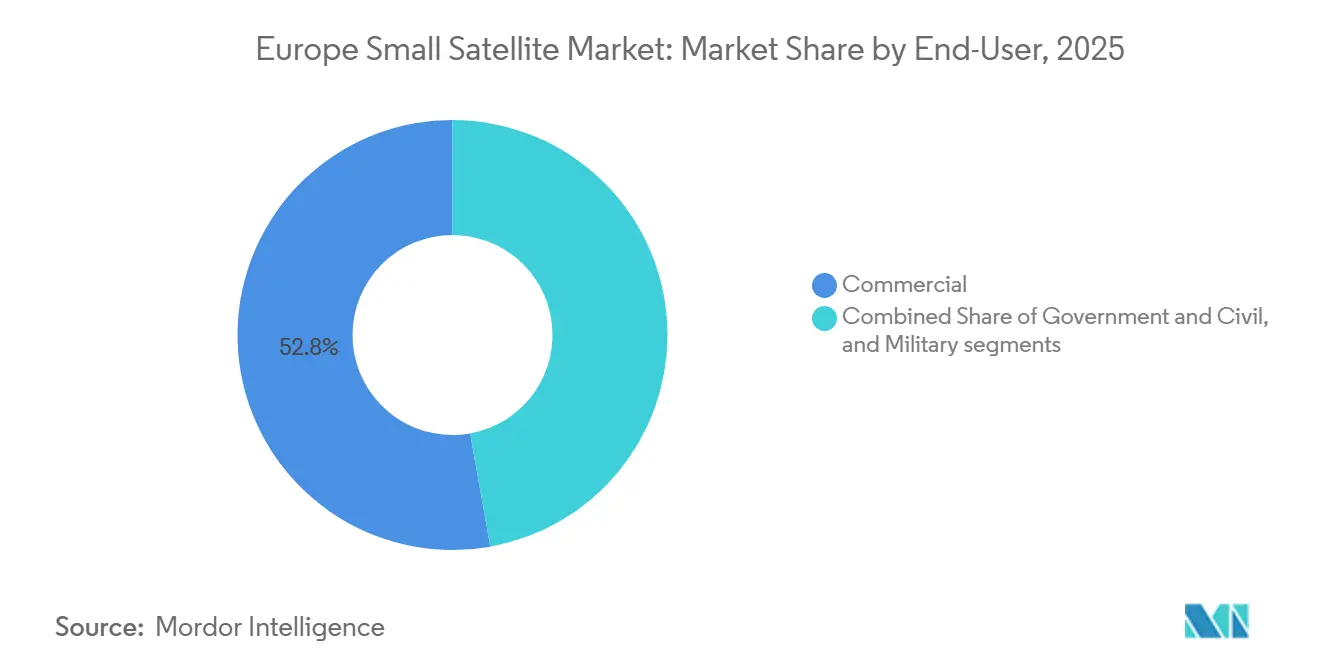

- エンドユーザー別では、商業部門が2025年に市場の52.82%を占め、軍事・政府部門は2031年にかけて年平均成長率24.55%で成長する見込みです。

- 衛星質量別では、ミニ衛星が2025年の欧州小型衛星市場の44.35%を占め、ナノ衛星は2031年にかけて年平均成長率25.28%で成長すると予測されています。

- 地域別では、フランスが2025年に26.45%のシェアを保持し、英国は2031年にかけて年平均成長率23.85%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州小型衛星市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州防衛基金による小型衛星情報収集・監視・偵察資産への支援 | 5.20% | EU加盟27カ国、特にドイツ、ポーランド、フランスでの早期成果 | 短期(2年以内) |

| 欧州地球観測コンステレーションプログラムの急増 | 4.50% | EU加盟27カ国中核、バルカン半島および北欧諸国へ拡大 | 短期(2年以内) |

| 欧州グリーンディールの気候モニタリング目標による需要促進 | 3.10% | EU加盟27カ国中核、バルカン半島および地中海地域への波及 | 中期(2〜4年) |

| 欧州ニュースペーススタートアップへのベンチャーキャピタル流入の増加 | 2.80% | ドイツ、フィンランド、フランス、ブルガリア、英国 | 中期(2〜4年) |

| 軌道上サービスおよびデブリ除去に対する制度的需要 | 2.00% | EU加盟27カ国および英国 | 長期(4年以上) |

| 打ち上げウィンドウの逼迫によるライドシェア最適化ツールの需要促進 | 1.80% | 欧州大陸、英国、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州地球観測コンステレーションプログラムの急増

政府支援による地球観測コンステレーションは、欧州小型衛星市場における最も明確な構造的需要促進要因となっています。イタリアのIRIDEプログラムは6つのコンステレーションにわたる68機の衛星をカバーしており、2026年3月時点で16機のEaglet II衛星がすでに軌道上にあり、2027年までの完全展開を目標としています。[1]イタリア宇宙機関、「IRIDEの開発継続:さらに8機のEaglet II衛星が軌道へ」、ASI、asi.it ギリシャも国家小型衛星プログラムに1億3,000万ユーロ(1億5,133万米ドル)を拠出することを約束しており、山火事検知、海洋認識、農業モニタリングに特化した13機の衛星に資金を提供します。これらのプログラムは受注を創出するだけでなく、後続の商業ミッションの技術認定サイクルを短縮し、欧州小型衛星市場に参入するオペレーターの実行リスクに対する認識を低下させます。欧州宇宙機関(ESA)のFutureEO Scoutラインには現在HydroGNSSと新たに承認されたHibidisおよびSOVA-Sミッションが含まれており、コンパクトで低コストのプラットフォームが代替手段ではなく標準的な科学的選択肢になりつつあることを示しています。

欧州ニュースペーススタートアップへのベンチャーキャピタル流入の増加

2025年に民間資本の流入が再び強まり、欧州小型衛星市場により広範な資金調達基盤が提供されました。ESPIの「スペースベンチャー2025」レポートによると、欧州の宇宙ベンチャーは2025年に14億ユーロ(16億2,000万米ドル)の民間投資を集め、ベンチャーキャピタルは前年比13%増の12億ユーロ(13億9,000万米ドル)に達しました。[2]欧州宇宙政策研究所、「スペースベンチャー2025」、ESPI、espi.eu ドイツがその資金調達マップをリードし、フィンランド、フランス、ブルガリア、英国が続いており、資本形成が単一の国家クラスターを超えて広がっていることが確認されています。同時に、安全保障・防衛志向の企業が2024年と2025年の両年において欧州宇宙投資総額の30%を占めており、商業および防衛の資金調達チャネルが収束しつつあることを示しています。2025年の上位5件の資金調達ラウンドが6億2,900万ユーロ(7億3,220万米ドル)を占めたため、資金調達の状況は依然として不均一であり、中小規模のプラットフォーム開発者やデータ企業への圧力が続き、第2層全体での統合の可能性が高まっています。

欧州防衛基金による小型衛星情報収集・監視・偵察資産への支援

欧州防衛基金は、小型衛星による情報収集・監視・偵察をニッチな調達分野から欧州防衛産業計画の中核部分へと移行させました。2021年から2027年の73億ユーロ(84億9,000万米ドル)の予算に続き、2025年の作業プログラムでは新たな低軌道情報収集・監視・偵察コンステレーションプロトタイプに6,600万ユーロ(7,682万米ドル)、軌道上サービス実現可能性調査に4,900万ユーロ(5,703万米ドル)が充当されました。ドイツ国防省はその後、2025年12月にRheinmetall ICEYE Space Solutionsに17億ユーロ(19億7,000万米ドル)の契約を授与し、最初の合成開口レーダー衛星の生産は2026年第3四半期に開始される予定です。この資金調達構造が重要なのは、欧州小型衛星市場における制度的需要が民間コンステレーションと同じようにベンチャーサイクルに連動して上下しないためです。また、生産量の増加を支援することで、単位コストを低下させ、隣接する商業業務における欧州サプライヤーの競争力を向上させることができます。

欧州グリーンディールの気候モニタリング目標による需要促進

欧州グリーンディールに関連する気候モニタリング規制は、通常の商業需要サイクルを超えて欧州小型衛星市場を支援する規制上の牽引力を生み出しています。ESAのタンゴミッションは施設レベルでのメタン、二酸化炭素、二酸化窒素の測定を目的として設計されており、小型衛星を広範な環境マッピングだけでなく、コンプライアンス志向の測定・検証タスクにも関連させています。OroraTechはまた、2026年3月にESAのコペルニクス新興商業データプロバイダー活動の下でマイルストーンを達成し、山火事緊急対応のための高解像度熱データをコペルニクスサービスに直接提供することを実証しました。[3]コペルニクス迅速対応デスク、「スタートアップからコペルニクスデータプロバイダーへのOroraTechの歩み」、コペルニクス、rapidresponse.copernicus.eu グリーントランジション情報ファクトリーイニシアチブは2026年に実証段階から運用段階へと移行しており、公共機関および地域ユーザーにサービスを提供する商業地球観測データプロバイダーの対応可能な需要基盤を拡大しています。その結果、欧州小型衛星市場における需要は、従来の画像需要だけでなく、法的・政策的ニーズによっても支えられています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専用マイクロ打ち上げ機の限られた可用性とコスト上昇 | -1.90% | 欧州大陸、英国、北欧諸国 | 短期(2年以内) |

| 国際電気通信連合および欧州郵便電気通信主管庁会議における周波数割り当てのボトルネック | -1.20% | EU加盟27カ国、46の欧州郵便電気通信主管庁会議加盟国および断片化したライセンス体制 | 中期(2〜4年) |

| 50kg未満クラスの衛星保険料の上昇 | -1.00% | グローバルな影響、低軌道活発地域に集中 | 短期(2年以内) |

| 欧州内の輸出管理体制の乖離 | -0.80% | EU加盟27カ国および英国、NATO加盟国との交差 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

専用マイクロ打ち上げ機の限られた可用性とコスト上昇

欧州小型衛星市場における最も直接的な構造的制約は、運用可能な国産マイクロ打ち上げオプションの不在です。2026年初頭時点で欧州のマイクロ打ち上げ機は商業軌道投入を達成しておらず、Isar AerospaceのSpectrumビークルは2026年5月の軌道資格認定を目標としており、Orbexは2026年2月に事業を停止しました。ESAは2025年7月に欧州打ち上げ機チャレンジの5社を事前選定し、各社は最大1億6,900万ユーロ(1億9,673万米ドル)の契約を受ける資格を得ました。現地の打ち上げ頻度が改善されるまで、オペレーターは依然として米国のライドシェアへのスケジュール依存、為替リスク、および新欧州打ち上げシステムの飛行実績が薄いことによる保険会社の信頼不足に直面しています。CNESのギアナ宇宙センターにおけるELM-ディアマン複合施設は2026年以降の物理的な打ち上げ基盤を改善しますが、インフラだけでは近期の打ち上げ頻度の問題を解決することはできません。[4]国立宇宙研究センター、「ELM-ディアマン打ち上げ複合施設:宇宙史の創造」、CNES、cnes.fr

50kg未満クラスの衛星保険料の上昇

保険コストは欧州小型衛星市場における継続的な重荷となっており、特に混雑した低軌道シェルで運用するナノ衛星およびピコ衛星オペレーターに影響を与えています。2026年1月にスペースフューチャーズセンターおよび世界経済フォーラムが引用した分析によると、管理されていない軌道デブリは今後10年間でセクターに423億米ドルのコストをもたらす可能性があり、高密度低軌道ゾーンの保険はミッション予算総額の5%から10%を占めるようになっています。2026年には、保険会社も機動性と寿命末期廃棄能力のより強力な証明を要求しており、コンプライアンスへの期待が調達決定の外側に位置するのではなく、ハードウェア設計の選択を形成するようになっています。このコスト圧力は非常に小型のプラットフォームへの推進システム搭載の普及を促進し、デブリ軽減および制御された軌道離脱能力に特化したサプライヤーの事業根拠を強化しています。2025年に開始された英国の7,560万ポンド(1億1,590万米ドル)のアクティブデブリ除去入札は、政府が修復負担の一部を吸収し始めており、全コストを保険会社とオペレーターに残さないことを示しています。[5]英国政府、「英国、宇宙清掃と重要サービス保護のためのミッション入札を開始」、GOV.UK、gov.uk

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:地球観測の制度的深度と通信の商業的速度の対比

地球観測は2025年の欧州小型衛星市場の38.32%を占め、コペルニクス関連ミッションの長い調達サイクル、IRIDEの展開、および国家センシング義務によって支えられています。この地位は現在の需要以上のものを反映しており、多くの欧州政府が観測衛星をオプションのプログラム資産ではなく、中核的な公共インフラとして扱うようになっています。ギリシャの国家小型衛星プログラムはその転換を明確に示しており、ESA管理フレームワークの下で熱、光学、レーダーモニタリングのための13機の衛星が計画されています。Airbusはまた、2026年1月にPléiades Neo Nextプログラムを発表することでこのセグメントの高解像度端を強化し、最初の打ち上げは2028年初頭に計画され、20cmクラスのネイティブ解像度画像を提供します。

通信は最も成長の速い用途であり、このセグメントの欧州小型衛星市場規模は2031年にかけて年平均成長率23.17%で拡大する見込みです。IRIS²は272機の低軌道衛星が通信レイヤーに非常に大きな制度的バックログを提供するため、主要な拠点であり続けています。同時に、GOVSATCOMはすでに運用段階に移行し、加盟国全体にわたる実用的で安全な接続ユースケースを実証しており、同じノードがミッションスタックに応じて暗号化通信、海洋認識、IoTバックホール、またはセンサーリレーをサポートできるため、デュアルユース能力がより可視化されています。航法と宇宙観測は絶対的な規模では小さいままですが、ESAのセレストコンステレーションは低軌道ベースの測位検証が欧州小型衛星産業内で政策的重要性を増していることを示しています。技術実証とIoTミッションを含むその他のカテゴリーは企業レベルでは断片化したままですが、デバイスから衛星へのルールとサービスモデルが成熟するにつれて、依然として意味のある需要プールを構築しています。

軌道別:低軌道の制度的固定化と中軌道の新興戦略的役割

低軌道(LEO)は2025年に75.15%のシェアを保持し、再訪問頻度、遅延、および打ち上げコストの面で地球観測、IoT、安全通信のニーズを満たすため、欧州小型衛星市場の明確な運用中心であり続けています。イタリアのIRIDEプログラムは、2026年3月時点で16機のEaglet II衛星がすでに軌道上にあり、6つのコンステレーションにわたる68機の衛星への道筋があることから、この軌道が公共調達にいかに深く組み込まれているかを示しています。低軌道を商業的に魅力的にしている同じ密度が運用上の負担も高めており、接近回避とデブリへのエクスポージャーが寿命の前提と保険価格に影響を与えています。静止軌道は従来の放送および固定ブロードバンドサービスには依然として重要ですが、欧州小型衛星クラスで増分成長が起きている場所ではありません。

中軌道(MEO)は最も成長の速い軌道であり、このレイヤーの欧州小型衛星市場規模は2031年にかけて年平均成長率23.81%で上昇する見込みです。主な需要論理は、18機の中軌道衛星を持つIRIS²のハイブリッドアーキテクチャ、ガリレオ第2世代の継続的な開発、およびESAのセレストによるハイブリッド信号配信の実証作業から来ています。非静止軌道システムの調整手続きもここで重要であり、2〜5年の規制リードタイムは早期に申請し、周波数調整をより迅速に進めることができるオペレーターを有利にします。欧州はまた、欧州防衛機関のLEO2VLEOの取り組みと2026年3月に署名されたVLEO-DEF契約を通じて低い運用帯域をテストしており、予測期間内に商業的に関連する軌道クラスが追加される可能性があります。それでも、低軌道と中軌道は2031年まで欧州小型衛星市場の主要な成長経路であり続けます。

エンドユーザー別:商業の統合が軍事の加速を覆い隠す

商業ユーザーは2025年のエンドユーザー分割の52.82%を占め、プラットフォームメーカー、地球観測データ企業、IoTオペレーター、および公共・民間バイヤー双方にサービスを販売する接続ベンチャーの合計ウェイトを反映しています。このシェアは、商業企業が直接的な国家所有ではなくサービス契約を通じて主権または防衛能力を提供するデュアルユース契約構造によって強化されています。ESPIは、安全保障・防衛志向の企業が2024年と2025年の両年において欧州宇宙投資総額の30%を占めたと報告しており、商業資本が国家安全保障ミッションを支援するようになっていることを示しています。会計上の影響が重要なのは、最終用途が国家安全保障ニーズと密接に結びついている場合でも、その収益の一部が依然として商業欄に入るためです。

軍事・政府部門は最も急速に成長するエンドユーザープールの一つであり、2031年にかけて年平均成長率24.55%で、商業側のペースに匹敵し、後れを取ることなく成長しています。2025年5月のICEYEからのポーランドのMikroSAR調達と2026年5月の契約締結から12ヶ月以内の4機の合成開口レーダー衛星システムの納入は、防衛ユーザーが迅速な主権能力構築のために商業製造パイプラインに依存するようになっていることを示しています。大学、研究機関、政府間機関を含むその他のエンドユーザーグループは、欧州小型衛星産業においてインキュベーションの役割を果たし続けています。ESAのCleanCube活動は、ゼロデブリナノ衛星プラットフォームの共同資金提供と実験ミッションを将来の製品経路に結びつけることでその役割を支援しています。この組み合わせは、防衛需要が全体的な収益プール内でより急速に増加する中でも、欧州小型衛星市場を幅広い基盤に保っています。

衛星質量別:ミニ衛星が規模を維持しながらナノ衛星がコスト曲線を再定義

ミニ衛星は2025年に44.35%のシェアを保持し、欧州小型衛星市場における高価値地球観測および防衛情報収集・監視・偵察ミッションの主力クラスであり続けています。100kgから500kgの範囲により、高解像度光学システムや合成開口レーダーパッケージを含む高性能ペイロードが可能であり、これらはほとんどの小型バスが提供できるものを依然として超えています。ICEYEの第4世代合成開口レーダー衛星はその持続力を示しており、同社は約200kgのプラットフォームから解像度を16cmまで向上させ、小型バスが改善する中でもミニ衛星クラスを商業的に関連性のあるものに保っています。ドイツのRheinmetall ICEYEコンステレーションなどの大規模な制度的プログラムも、多くの主権情報収集・監視・偵察バイヤーにとってミッション保証とペイロード性能が絶対的な機数よりも重要であるため、この質量カテゴリーを支援しています。

ナノ衛星は最も成長の速い質量カテゴリーであり、ナノ衛星の欧州小型衛星市場規模は2031年にかけて年平均成長率25.28%で拡大する見込みです。この成長は、標準化されたキューブサットバス、コンステレーション構築のための低い参入コスト、および大型宇宙機に関連する財務的エクスポージャーなしに故障した資産を迅速に交換できる能力に関連しています。GomSpace、NanoAvionics、EnduroSatは6Uから16Uフォーマットの産業化を支援しており、国家機関や小規模オペレーターにとって20機から50機のコンステレーション構想を現実的なものにしています。ESAのCleanCubeプログラムは、2027年までの競争的な軌道上実証経路に先立ち、軌道上実証作業をゼロデブリ設計規則に結びつけることでこの転換を強化しています。マイクロ衛星は、20kgから30kgの範囲のスペインのGARAI-AおよびGARAI-Bミッションが示すように、重要なブリッジクラスであり続けており、フェムト衛星とピコ衛星は近期の収益創出よりも実証および学術用途に集中し続けています。

地域分析

フランスは2025年の欧州小型衛星市場シェアの26.45%を保持しており、深い製造基盤、CNES支援の調達チャネル、および民間・防衛プログラム双方における長年の存在感によって支えられています。この地位は、Airbus Defence & SpaceおよびThales Alenia Spaceのアンカー市場としてのフランスの役割によって強化されており、複数年の制度的契約において持続的な優位性を与えています。CNESはまた、次世代地球観測コンステレーションのためにLoft OrbitalおよびMagellium Artal Groupとフランス2030の複数年契約に署名し、最初の衛星は2026年第4四半期に予定されています。フランスの深みは欧州小型衛星市場にとって重要であり、公共資金、製造能力、および下流のデータアプリケーションを一つの国家エコシステムに結びつけています。この組み合わせにより、他の国々が加速する中でもフランスはリーダーシップを維持することができます。

英国の欧州小型衛星市場規模は2031年にかけて年平均成長率23.9%で前進する見込みです。英国の事業体は2010年から2025年半ばにかけて1,000機以上の宇宙機の打ち上げに貢献し、その4分の3以上が商業用であり、ほとんどの欧州の同業他社よりも民間セクターへの傾斜が強いことを示しています。英国政府は2025年にセクターに5億ポンド(6億7,464万米ドル)を追加し、国家宇宙イノベーションプログラムに6,500万ポンド(8,737万米ドル)、宇宙解放プログラムに4,000万ポンド(5,397万米ドル)が含まれています。サクサヴォードスペースポートは2026年に英国初の垂直軌道打ち上げ試みを行う予定であり、実行が維持されれば国内打ち上げ自律性を大幅に改善する可能性があります。同国はまた、アクティブデブリ除去入札とAstroscale UKのELSA-Mの設計進捗を通じて強力なサービスニッチを構築しています。

ドイツは2025年に3位にランクされましたが、主権的安全保障プログラムが拡大し、より多くのサプライヤーを防衛関連契約に引き込んでいるため、欧州小型衛星市場において最も強い需要増加センターの一つであり続けています。Rheinmetall ICEYEコンステレーション、追加のSPOCK関連活動、およびAirbus主導の軍事低軌道通信計画はすべて、より広い欧州サプライチェーン全体にわたる衛星バスおよびサブシステムへの持続的な需要を示しています。ポーランド、フィンランド、スペイン、オランダも、MikroSAR、GARAI、カナリア諸島コンステレーション、および専門的な製造能力を通じて信頼できる第2層の需要センターになりつつあります。ロシアの欧州小型衛星市場における役割は、制度的パートナーシップと共同活動がEUベースの代替手段にシフトした2022年以降に弱まっており、欧州の残りの地域はフィンランド、オランダ、イタリア、ベルギーにおける特化した能力を通じて深みを増し続けています。

競合環境

欧州小型衛星市場はプラットフォームレイヤーでは適度に断片化しており、ミッションプライムレイヤーではより集中しており、Airbus SE、OHB SE、Thales Alenia Spaceが主要な制度的プログラムを引き続き担っています。2024年から2026年にかけての明確な転換は、企業が一回限りのハードウェアではなくデータアクセス、コンステレーション容量、またはミッションサポートを販売するサービス主導のビジネスモデルへの移行です。ICEYEはその最も強い例であり、2025年の収益は2億5,000万ユーロ(2億9,402万米ドル)に達し、利益は1億ユーロ(1億1,640万米ドル)を超え、バックログは15億ユーロ(17億4,000万米ドル)を超え、単純な衛星販売ではなく防衛サービス契約によって牽引されています。Rheinmetallとのドイツ製造合弁会社と2030年まで続くSPOCK 1プログラムにより、欧州の合成開口レーダー競争において耐久性のある地位を確立しています。この組み合わせにより、防衛アクセスまたは製造規模のいずれかを欠く小規模な合成開口レーダー挑戦者にとって欧州小型衛星市場はより困難になっています。

ホワイトスペースの機会は、ポストミッション廃棄のための推進システム、ライドシェア最適化ソフトウェア、および光学、合成開口レーダー、ハイパースペクトルフィードをより使いやすい商業製品に組み合わせるデータ融合プラットフォームに依然として見られます。デブリ規制と保険要件が制御された機動性を標準機能に近づけているため、Exotrailおよび同様のサプライヤーは推進システムにおいて有利な位置にあります。Planet Labs PBCも欧州の地球観測競合他社にとって有用なベンチマークであり続けており、地域全体の政府および商業バイヤーとの重要な関係を持っています。SatRevやBerlin Space Technologiesなどの中堅企業は、コンステレーション製造をスケールアップするか、より大きなプライム構造に吸収されるかという狭い戦略的選択に直面しています。したがって、欧州小型衛星市場は価値において成長するだけでなく、技術的専門性と公共セクターの信頼性を組み合わせることができる企業を中心に統合が進んでいます。

2025年以降の戦略的活動はそのパターンを支持しています。Airbusは2026年1月のPléiades Neo Nextの発表でデュアルユース画像ポジションを強化しました。Loft OrbitalはCNESとのフランス2030地球観測コンステレーション契約を通じてフランス公共セクターへのアクセスを深め、ESAのRISEミッションは2025年9月にシステム要件レビューに達し、軌道上サービスを将来の競争的隣接分野として開いたままにしており、まだ単一の支配的な既存プレーヤーはいません。予測期間にわたって、欧州小型衛星市場は純粋なグリーンフィールド拡大よりも多くのアライアンスと選択的な統合を見る可能性が高いです。

欧州小型衛星産業リーダー

Airbus SE

OHB SE

Thales Alenia Space

GomSpace A/S

AAC Clyde Space AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ICEYEは、4機の合成開口レーダー衛星を製造・打ち上げし、契約締結から12ヶ月以内にMikroSAR主権レーダー衛星偵察システムをポーランド軍に納入しました。ICEYEによると、これは世界で最も迅速な運用衛星プログラム展開であり、ポーランド軍の歴史上最も迅速な調達プログラムを代表するものであり、欧州小型衛星納入タイムラインの新たなベンチマークを確立しました。

- 2026年5月:Telespazio Ibéricaは、スペイン初の自治州所有地球観測システムであるカナリア諸島衛星コンステレーションを開発するための2,000万ユーロ(2,328万米ドル)の契約を受注しました。このシステムは、高度450kmから700kmの低軌道に3機の運用衛星と1機の実証機で構成され、各衛星の重量は20kgから30kgです。この契約はSSSIFマラガ2026で発表され、スペインを国家機関予算を超えた衛星調達における成長する主体として位置づけています。

- 2026年3月:イタリア宇宙機関とESAはイタリアのIRIDEコンステレーション向けにさらに8機のEaglet II衛星を打ち上げ、軌道上のEaglet II総数を16機にしました。IRIDEプログラムは2027年までに6つのコンステレーションにわたる68機の衛星を目標としており、イタリアを欧州最大のマルチアプリケーション小型衛星コンステレーションオペレーターの一つとして確立しています。

- 2026年3月:欧州防衛機関は、高度250kmから350kmの非常に低い軌道(VLEO)に特化して最適化された欧州初の軍事衛星コンセプトの設計であるVLEO-DEFのために、産業コンソーシアムと1,827万米ドルの研究契約に署名しました。5つの加盟国が資金を提供し、36ヶ月間実施されるこのプロジェクトは、2024年に開始されたLEO2VLEOイニシアチブを基盤としています。

欧州小型衛星市場レポートの範囲

小型衛星とは500kg未満の衛星を指します。小型衛星市場レポートは、観測ロケット、高高度気球プラットフォーム、および純粋に実験的なペイロードを除外しています。

欧州小型衛星市場は、用途、軌道、エンドユーザー、衛星質量、および地域別にセグメント化されています。用途別では、市場は通信、地球観測、航法、宇宙観測、その他にセグメント化されています。軌道別では、市場は低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)にセグメント化されています。エンドユーザー別では、市場は商業、政府・民間、軍事にセグメント化されています。衛星質量別では、市場はフェムト衛星、ピコ衛星、ナノ衛星、マイクロ衛星、ミニ衛星にセグメント化されています。レポートはまた、地域内の6カ国の欧州小型衛星市場の規模と予測もカバーしています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 商業 |

| 政府・民間 |

| 軍事 |

| フェムト衛星 |

| ピコ衛星 |

| ナノ衛星 |

| マイクロ衛星 |

| ミニ衛星 |

| 英国 |

| フランス |

| ドイツ |

| ロシア |

| 欧州その他 |

| 用途別 | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 軌道別 | 低軌道(LEO) |

| 中軌道(MEO) | |

| 静止軌道(GEO) | |

| エンドユーザー別 | 商業 |

| 政府・民間 | |

| 軍事 | |

| 衛星質量別 | フェムト衛星 |

| ピコ衛星 | |

| ナノ衛星 | |

| マイクロ衛星 | |

| ミニ衛星 | |

| 地域別 | 英国 |

| フランス | |

| ドイツ | |

| ロシア | |

| 欧州その他 |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業および軍事用途の両方に対してマルチユースが可能です。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量とは、ペイロード、機器、燃料の重量を含む離陸時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道は静止軌道、低軌道、中軌道の3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円として分類します。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | 中軌道衛星は低軌道衛星の上、静止軌道衛星の下に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり最大2kgの重量で、通常は市販のコンポーネントを構造と電子機器に使用します。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10kg未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近くの他の船舶、AIS基地局、および衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号を検出するために使用される場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。