アジア太平洋地域小型衛星市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

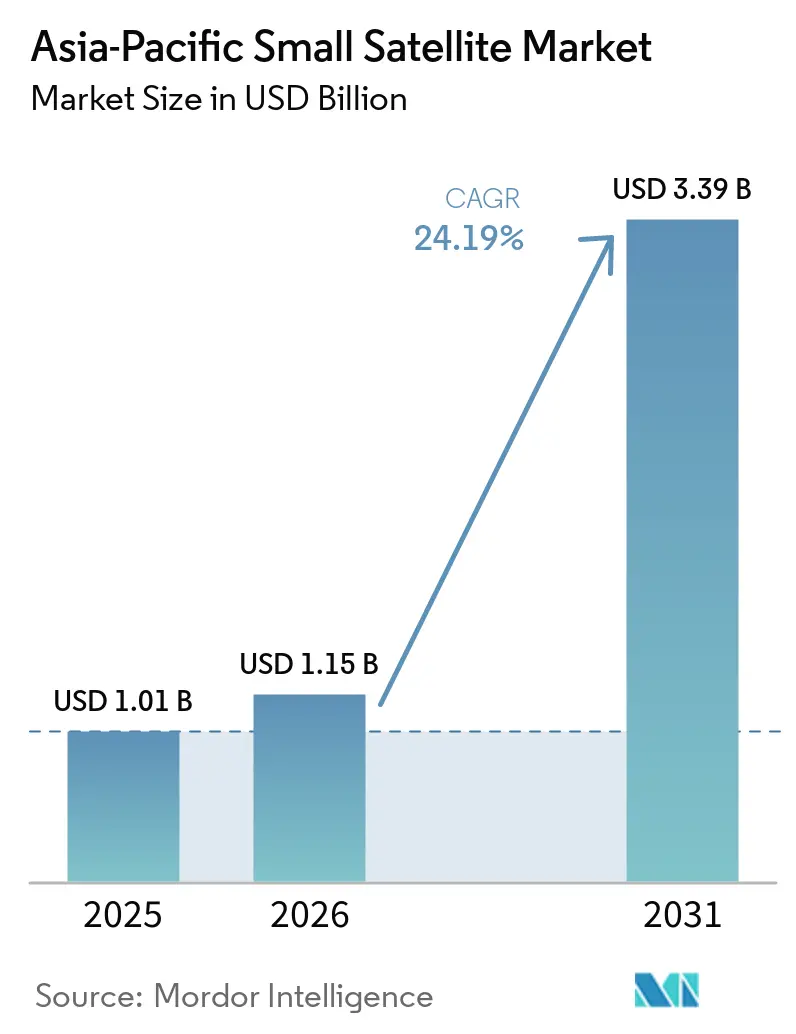

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 3.39 十億米ドル |

| 成長率 (2026 - 2031) | 24.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域小型衛星市場分析

アジア太平洋地域の小型衛星市場規模は、2025年の10億1,000万USDから2026年には11億5,000万USDへと成長し、2026年から2031年にかけてCAGR 24.19%で2031年までに33億9,000万USDに達すると予測されています。アジア太平洋地域の小型衛星市場は、主権コンステレーション計画が計画段階から展開段階へと移行し、官民調達モデルが商業参加への幅広い道を開くにつれて急速に拡大しています。また、軍事・民間機関が衛星容量を特定のミッションのみに使用する支援ツールではなく、運用インフラとして位置づけるようになったことで需要も高まっています。商業バイヤーは、より高い再訪頻度、より優れた撮像性能、そしてアナリティクス主導のユースケースに向けた迅速なデータ配信を求めることで需要を押し上げています。打ち上げ活動の増加とコンポーネント調達が反復生産に向けてより組織化されるにつれて、地域全体の製造規模も向上しています。アジア太平洋地域の小型衛星市場における主な課題は、軌道スロットへのアクセス、周波数調整、デブリ関連規制への準拠であり、これらは小規模事業者の実行リスクと運用コストを増大させています。

レポートの主要ポイント

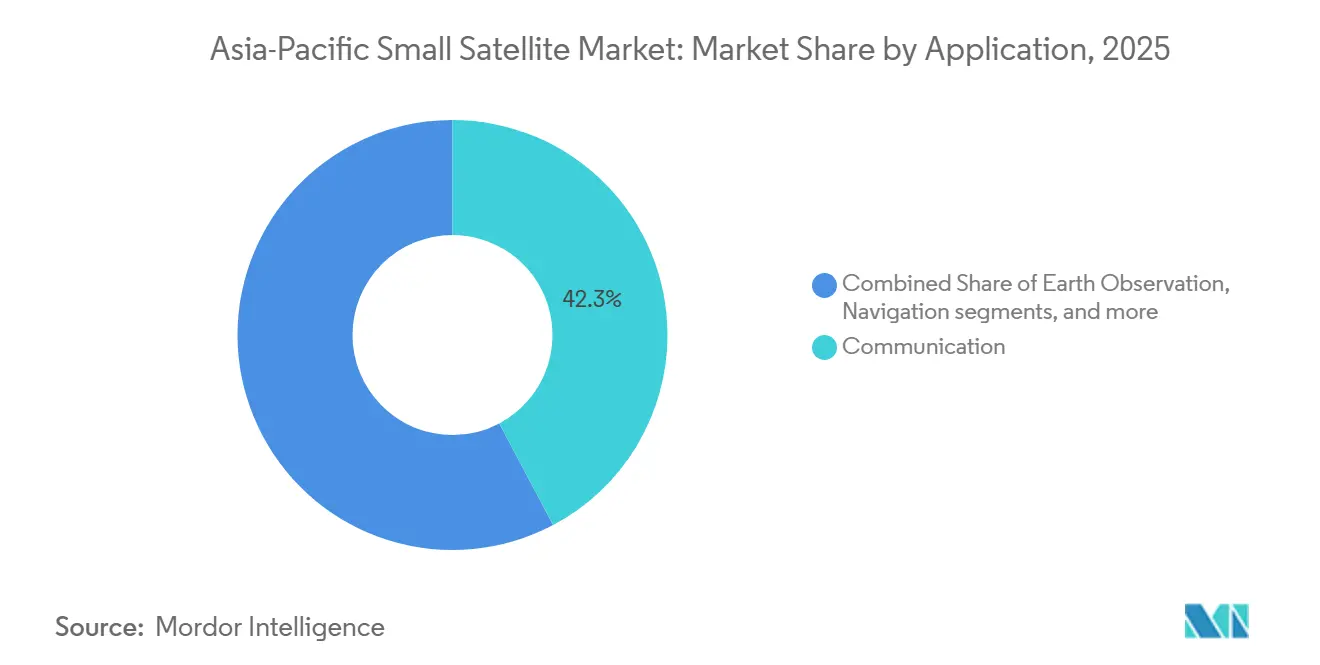

- 用途別では、通信が2025年の収益の42.25%を占め、地球観測は2031年にかけてCAGR 25.78%で拡大する見込みです。

- 軌道別では、LEOが2025年の収益の51.75%を占め、MEOは2031年にかけてCAGR 25.83%で成長すると予測されています。

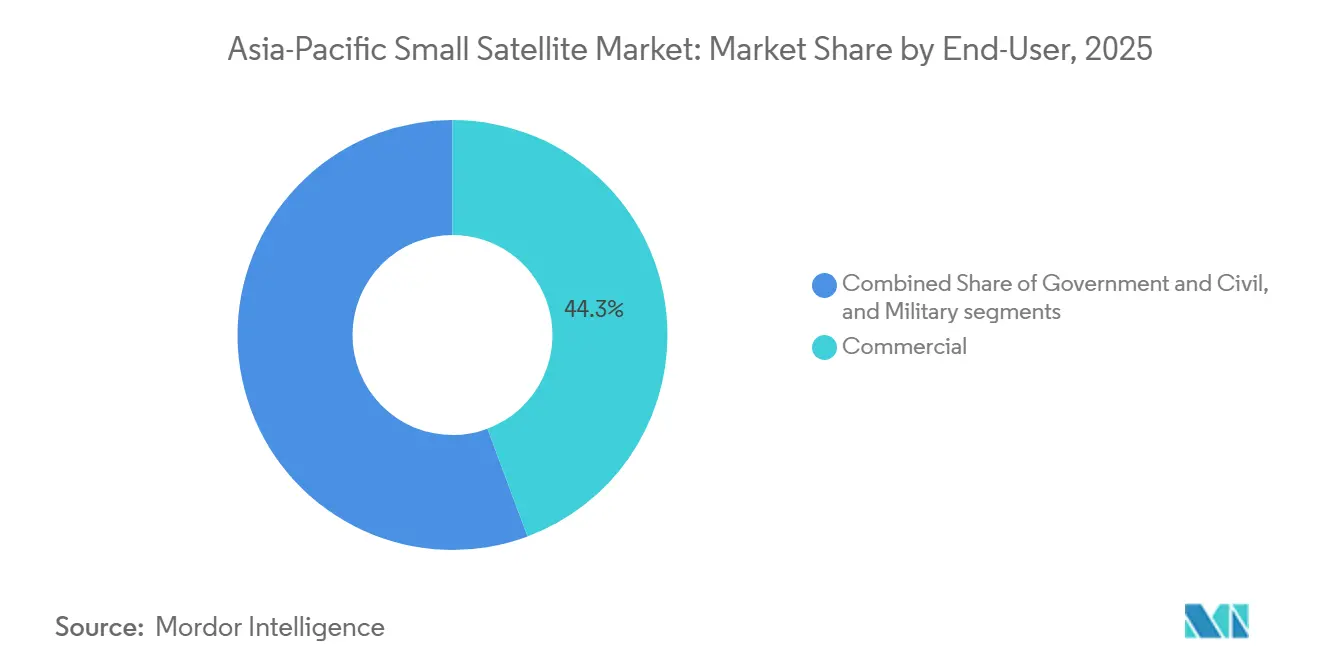

- エンドユーザー別では、商業セグメントが2025年の収益の44.32%を占め、政府・民間は2031年にかけてCAGR 25.95%で拡大すると予測されています。

- 衛星質量別では、ミニ衛星が2025年の収益の46.69%を占め、マイクロ衛星は2031年にかけてCAGR 25.58%で成長すると予測されています。

- 地域別では、中国が2025年の収益の68.77%を占め、インドは2031年にかけてCAGR 26.85%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域小型衛星市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域全体でのメガコンステレーション計画の急速な拡大 | 5.50% | 中国(ASEANおよびインドへの波及効果あり) | 短期(2年以内) |

| 政府主導の宇宙イニシアチブへの投資増加 | 5.00% | インド、日本、韓国、オーストラリア | 中期(2〜4年) |

| 地域の小型打ち上げプロバイダーによる打ち上げコストの低下 | 4.00% | インド、中国、韓国、アジア太平洋地域その他 | 中期(2〜4年) |

| リアルタイム地球観測アナリティクスへの需要拡大 | 3.50% | 地域全体(インド、日本、中国での早期成長) | 中期(2〜4年) |

| CubeSatベースのIoT接続ネットワークの採用拡大 | 2.50% | 中国、ASEANコア市場、南アジア | 短期(2年以内)および中期(2〜4年) |

| 5G NTNインフラとの光中継システム統合の進展 | 2.00% | 日本、韓国、シンガポール、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域全体でのメガコンステレーション計画の急速な拡大

中国の打ち上げペースは新たな規模の段階に入り、アジア太平洋地域の小型衛星市場を再形成しています。同国は2025年に92回の軌道打ち上げを記録し、2026年には最大140回の打ち上げを目標としており、国網(Guowang)と千帆(Qianfan)がそのうち70回以上のミッションを使用する見込みです。[1]SpaceNews Staff、「中国が千帆と国網メガコンステレーション向けに長征ロケットを2機打ち上げ」、SpaceNews、spacenews.com 2026年4月時点で、国網はITU申請目標の13,000機に対して168機の運用衛星を保有し、千帆は承認済み計画の15,000機に対して126機が軌道上にあります。この規模は、地域のサプライチェーンをコンポーネント、統合作業、打ち上げサービスにおけるより高い生産量へと押し進めています。また、調達方針が依然として国内調達に傾いている場合でも、単独の商業需要よりも速いペースでユニットコストを低下させ、アジア太平洋地域の小型衛星市場全体のバイヤーにとってハードウェアへのアクセスを改善しています。

政府主導の宇宙イニシアチブへの投資増加

地域全体で政府支出が増加していますが、より重要な変化は、アジア太平洋地域の小型衛星市場において調達モデルが民間実行に対してより開放的になりつつあることです。インドの宇宙省はFY2026-27年度連邦予算で1兆3,705億6,000万ルピー(16億2,000万USD)を受け取り、改定後のFY2025-26年度水準の1兆2,448億6,000万ルピー(13億USD)を上回り、資本支出も増加しました。[2]Staff Reporter、「2026年度連邦予算、政府が宇宙省に1兆3,705億ルピーを配分」、The Economic Times、economictimes.indiatimes.com 韓国の2026年宇宙予算は1兆2,000億ウォン(7億9,000万USD)に達し、13省庁の42プロジェクトにわたる衛星情報活用が含まれています。[3]DongA Science Staff、「韓国が1兆1,600億ウォンの宇宙予算で月面着陸機開発を強化」、DongA Science、dongascience.com これらの予算決定は、民間企業が公的な委任のもとで宇宙機の建造、ペイロードの供給、データサービスの提供を行う混合実行モデルを支援しています。これにより、収益の可視性が向上し、初期商業化リスクが低減され、アジア太平洋地域の小型衛星市場全体の国内製造能力が強化されています。

地域の小型打ち上げプロバイダーによる打ち上げコストの低下

打ち上げコストの低下は、アジア太平洋地域の小型衛星市場における成長の重要な促進要因として浮上しています。このトレンドは、地域の小型打ち上げ事業者の台頭と打ち上げ技術の進歩に起因しています。歴史的に、衛星の展開は大型の専用ロケットへの多大な投資を必要とする高コストなプロセスであり、政府や主要組織のみがアクセスできるものでした。しかし、中国、インド、日本、韓国、オーストラリアなどの国々の地域宇宙企業や政府機関は、小型衛星向けにカスタマイズされたコスト効率の高い打ち上げプラットフォームへの投資を進めています。複数の衛星が1機のロケットを共有してコストを削減するライドシェアミッションの採用により、スタートアップ、研究機関、商業事業体にとっての手頃さとアクセス性がさらに向上しています。これらのコスト効率の高い打ち上げソリューションにより、リモートセンシング、通信サービス、IoT接続、科学研究、防衛などの用途向けに、より頻繁な衛星展開が可能になっています。

リアルタイム地球観測アナリティクスへの需要拡大

アジア太平洋地域の小型衛星市場における需要は、画像収集のみから、より迅速な解釈と意思決定に即した地理空間アウトプットへと移行しています。2026年1月、Pixxel Space Technologies, Inc.が主導するコンソーシアムが、官民パートナーシップ構造のもとでインド初の民間主導による国家地球観測コンステレーション(12機の衛星)を構築するためにIN-SPACeと1,200億ルピー(1億4,200万USD)の協定を締結しました。[4]Pixxel Team、「Pixxel主導のコンソーシアムがIN-SPACeとインドの国家地球観測コンステレーション構築に関する協定を締結」、Pixxel、pixxel.space このプログラムは光学、マルチスペクトル、SAR、ハイパースペクトルのペイロードにまたがっており、バイヤーが単一のコンステレーションからより広範なセンシング能力を求めていることを示しています。Pixxel Space Technologies, Inc.はまた、Sarvam AIと提携して2026年第4四半期の打ち上げを目標とした軌道上データセンター衛星の構築を進めており、アナリティクス機能が宇宙機に近づきつつあることを示しています。このモデルが普及するにつれて、アジア太平洋地域の小型衛星市場は、下流のソフトウェアや画像再販のみならず、事業者レベルでより大きな価値シェアを獲得できるようになるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEO帯域における周波数割り当て混雑の増大 | -2.50% | グローバル(KuおよびKa帯域のアジア太平洋地域新規参入者に深刻な影響) | 短期(2年以内) |

| 軌道デブリ軽減コンプライアンスコストの上昇 | -1.50% | グローバル(アジア太平洋地域の小規模事業者に不均衡な影響) | 中期(2〜4年) |

| 先進衛星技術・コンポーネントに対する輸出規制 | -1.50% | インド、韓国、ASEAN(中国への影響は限定的) | 中期(2〜4年) |

| アジア太平洋地域における軌道上サービスインフラの限定的な利用可能性 | -1.00% | アジア太平洋地域全体(特にインドとASEAN) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEO帯域における周波数割り当て混雑の増大

周波数アクセスは、アジア太平洋地域の小型衛星市場における最も明確な構造的制約の一つになりつつあります。2025年12月、中国はそれぞれ96,714機の衛星で構成される2つの追加衛星ネットワークについてITUに申請書類を提出し、中国の潜在的な新規申請数を約20万機に引き上げました。ScienceDirectに掲載された2025年の分析では、LEOコンステレーションの急速な拡大がITU調整モデルの重大な限界を露呈させており、KuおよびKa帯域ではすでに干渉が増大していることが明らかになりました。そのため、小規模事業者は申請サイクルの長期化、より複雑な調整作業、そして先行者が高価値スロットを確保するリスクの増大に直面しています。この組み合わせにより、アジア太平洋地域の小型衛星市場全体で展開計画が遅延し、商業的柔軟性が低下する可能性があります。

軌道デブリ軽減コンプライアンスコストの上昇

デブリ軽減は、アジア太平洋地域の小型衛星市場において二次的な政策課題ではなく、直接的なコスト項目になりつつあります。米国市場へのアクセスを求める事業者は、FCCの5年間の軌道離脱規則を遵守する必要があり、これにより追加の推進剤、抗力装置、または外部支援の取り決めが必要となり、低コスト宇宙機の質量とコストの負担が増大する可能性があります。NASAの2024年費用便益分析では、ジャストインタイムの衝突回避技術がコストの100〜300倍のリターンをもたらす可能性があることが明らかになりました。アジア太平洋地域の事業者は、商業的な軌道上サービスや専用のデブリ支援インフラへの地域的なアクセスが依然として限られています。これにより、小規模開発者はより重いコンプライアンス負担を抱え、アジア太平洋地域の小型衛星市場全体でスケールがより強力な競争優位性となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:地球観測が通信との差を縮める

通信は2025年のアジア太平洋地域小型衛星市場シェアの42.25%を占め、地球観測は2031年にかけてCAGR 25.78%で拡大すると予測されています。通信が最大の用途であり続けているのは、メガコンステレーションの展開、IoT重視のネットワーク、データ中継ニーズが引き続き最も広範な現在の需要を牽引しているためです。地球観測の成長が速いのは、地域のバイヤーが定期的な画像以上のものを求めるようになり、より迅速な分析とより継続的なモニタリングを支援できるシステムへと支出をシフトさせており、アジア太平洋地域の小型衛星市場全体でペイロードの組み合わせ、再訪戦略、下流サービスの設計方法が変化しているためです。

地球観測の機会は、外部委託アクセスだけでなく主権センシング能力を求める公共プログラムによって強化されています。Pixxel Space Technologies, Inc.の2026年のIN-SPACeとの協定は、光学、マルチスペクトル、SAR、ハイパースペクトルシステムを単一の国家コンステレーションに統合しており、単なる撮像カバレッジを超えた広範な調達目標を示しています。航法需要も、各国が民間および戦略的用途向けに測位・タイミング能力を補完または国産化しようとするにつれて高まっています。宇宙観測やその他の用途は規模が小さいままですが、アジア太平洋地域の小型衛星産業における科学ミッション、学術プログラム、初期段階の技術実証においては依然として重要です。

軌道別:LEOが主要プラットフォームとして定着、MEOが戦略的重要性を高める

LEOは2025年のアジア太平洋地域小型衛星市場において収益の51.75%を占め、現在の通信、地球観測、IoTミッションの主要展開層となっています。その優位性は、打ち上げエネルギー需要の低さ、信号遅延の短さ、そして頻繁な再訪や継続的なネットワーク成長を必要とするコンステレーションアーキテクチャとの高い適合性を反映しています。MEOは、事業者がLEOとGEOの中間に位置する航法補完および中遅延サービスを求めるにつれて、2031年にかけてCAGR 25.83%で成長すると予測されています。GEOは依然として一部の放送およびVSATユースケースに対応していますが、より高スループットのLEO衛星システムからの競争圧力が増大しています。日本の情報通信研究機構(NICT)は2025年12月に小型衛星搭載可能な端末を使用して世界初の2Tbit/s自由空間光通信のデモンストレーションを達成し、アジア太平洋地域の小型衛星市場が成熟するにつれて地域ネットワーク全体のデータ転送を改善できる多軌道光中継システムの事例を支持しています。その進歩があっても、継続的なゾーンカバレッジ要件により、アジア太平洋地域の小型衛星産業全体でGEOおよび混合軌道アーキテクチャに一部の需要が固定されたままとなるでしょう。

エンドユーザー別:政府・軍事調達が需要構成を再形成

商業ユーザーは2025年のアジア太平洋地域小型衛星市場の44.32%を占め、政府・民間需要は2031年にかけてCAGR 25.95%で成長すると予測されています。中国のコンステレーション事業者、アナリティクス企業、エンタープライズバイヤーが現在の宇宙機展開とデータ消費の大きなシェアを依然として占めているため、商業需要は広範なままです。

衛星システムが監視、海洋状況把握、国境監視、耐障害性通信においてますます重要になるにつれて、軍事・政府需要はより速く成長しています。このシフトにより、アジア太平洋地域の小型衛星市場全体で、より高仕様のペイロード、より強力なシステム信頼性、より長いプログラム継続性への需要が高まっています。インドの2026年Pixxel Space Technologies, Inc.主導の地球観測プログラムは、政府調達が国家主導の提供だけでなく民間実行を中心に構成されている方法を示しています。政府・民間顧客は、複数年にわたって国内能力開発に資金を提供する意欲が高いため、より安定した契約基盤を提供します。デュアルユースミッション設計がより一般的になり、1機の宇宙機が民間撮像、環境モニタリング、防衛監視を同時にサポートできるようになっています。この変化により、システムの複雑性が増し、アジア太平洋地域の小型衛星市場全体でより深いエンジニアリング、コンプライアンス、実行能力を持つインテグレーターが有利になっています。

衛星質量別:ミニ衛星がリードし、マイクロ衛星が製造規模に到達

ミニ衛星は2025年のアジア太平洋地域小型衛星市場において収益の46.69%を占め、マイクロ衛星は2031年にかけてCAGR 25.58%で拡大すると予測されています。多くの政府および高機能商業プログラムが、より重いペイロードとより広範なミッションセットをサポートできる大型プラットフォームを好むため、ミニ衛星は依然としてリードしています。マイクロ衛星は、新規事業者にとってペイロードの柔軟性、コンステレーション経済性、製造の反復性のより良いバランスを提供するため、より速く成長しています。その結果、アジア太平洋地域の小型衛星市場において、低コストの実験と本格的な国家プログラムを橋渡しする宇宙機設計のより活発な中間層が形成されています。Dhruva Space Private LimitedのProject Garudは、標準化された500kgクラスのプラットフォームと年間500〜600機の衛星の生産目標を中心に設計されており、スケール経済がプラットフォーム戦略をどのように再形成しているかを示しています。

フェムト衛星、ピコ衛星、ナノ衛星は、収益貢献が小さいままであっても、技術実証や選択的なIoTミッションにおいて依然として役割を果たしています。10kgから100kgの範囲でのより標準化された生産により、コンステレーション参入者のコストとスケジュールの障壁が低下しています。これにより、アジア太平洋地域の小型衛星市場においてより重い艦隊投資に移行する前に能力を検証したい事業者にとって、マイクロ衛星が実用的な最初のステップとなっています。

地域分析

中国は2025年のアジア太平洋地域小型衛星市場において収益の68.77%を占め、地域の需要、製造、打ち上げ活動の明確な中心となっています。その優位性は、特に国網(Guowang)と千帆(Qianfan)という国家主導のコンステレーション計画によって牽引されており、ITU申請または承認済みの計画は合計28,000機に上ります。中国は2025年に92回の軌道打ち上げを記録し、2026年には最大140回を目標としており、国網と千帆が70回以上のミッションを担う見込みです。2025年12月、中国はそれぞれ96,714機の衛星からなる2つの追加ネットワークについてITUに申請書類を提出し、将来の規制変更に先立って軌道および周波数アクセスを確保しようとする姿勢を強化しました。この打ち上げペース、政策支援、産業的深度の組み合わせにより、中国はアジア太平洋地域の小型衛星市場において構造的なリードを持っています。

インドはアジア太平洋地域の小型衛星市場において最も成長の速い地域であり、2031年にかけてCAGR 26.85%が予測されています。同国のFY2026-27年度予算は宇宙省に1兆3,705億6,000万ルピー(16億2,000万USD)を配分しました。Pixxel Space Technologies, Inc.の2026年1月のIN-SPACeとの12機の衛星からなる国家地球観測コンステレーション構築に関する協定は、公的に支援されたインフラプログラムへの民間参加の明確なテンプレートをインドに提供しています。2025年の衛星コンポーネントおよび打ち上げ機器に対する関税撤廃も、国内事業者の調達障壁を低下させ、製造の拡大を支援しています。

日本と韓国は、アジア太平洋地域の小型衛星市場において産業的成熟度と高まる戦略的・商業的需要を組み合わせた地域の第2層を形成しています。韓国の2026年宇宙予算は1兆2,000億ウォン(7億9,000万USD)に達し、第5回ヌリ打ち上げ、月面着陸機の開発、42の政府プロジェクトにわたるAIベースの衛星情報サービスを支援しています。日本は、情報通信研究機構(NICT)の自由空間光通信デモンストレーションやAxelspace CorporationのGRUS-3展開計画を含む光通信と地球観測の分野での取り組みを通じて、より高付加価値のニッチ分野で前進しています。オーストラリアとその他の地域は価値において小さいままです。それでも、アジア太平洋地域の小型衛星市場全体でCubeSatプログラム、スタートアップエコシステム、機関整備、新たなLEO衛星サービスモデルのテストベッドとして重要な役割を果たしています。

競合状況

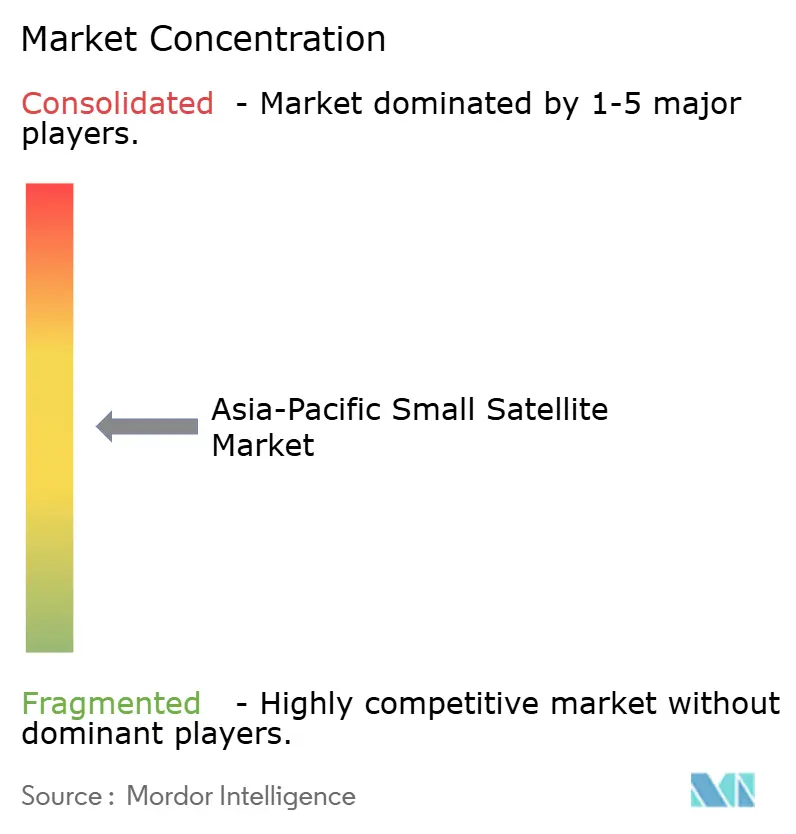

アジア太平洋地域の小型衛星市場は、3つの広範な競合層にわたって中程度に分散しています。China Aerospace Science and Technology CorporationとChang Guang Satellite Technology Co. Ltd.を含む中国の国家支援企業は、専用打ち上げスケジュール、大規模な国内コンステレーション計画、政策に支援されたスケールから恩恵を受けているため、総合的な生産量でリードしています。Axelspace Corporation、Satrec Initiative Co., Ltd.、NEC Space Technologies, Ltd.などの日本・韓国企業は、デュアルユースエンジニアリングの深度、ペイロード能力、長年の政府との関係を通じて競争しています。Pixxel Space Technologies, Inc.やDhruva Space Private Limitedなどのインド企業は、官民調達がより明確な受注の可視性と迅速な商業化経路を生み出すにつれて急速に地位を確立しています。Indian Space Research Organisationはコスト効率の高い打ち上げサービス、高度な衛星開発能力、商業・国際宇宙ミッションへの支援を提供し、打ち上げアクセス、統合能力、納期、コンプライアンス対応力が価格と同様に重要になるにつれて、アジア太平洋地域の小型衛星市場を価格だけでなく幅広く形成しています。

アジア太平洋地域の小型衛星市場における戦略的ポジショニングは、垂直統合、製造サービス、宇宙・地上統合を中心にますます構築されています。NEC Space Technologies, Ltd.は2026年3月にFY2027年度打ち上げ予定の光通信技術実証衛星のペイロード設計を完了し、衛星間リンクと大容量データ転送への参入を示しました。Kongsberg KSATとUAB Kongsberg NanoAvionics(Kongsberg Gruppen ASA)も2026年に小型衛星プラットフォームとグローバル地上局ネットワークを組み合わせたパートナーシップを締結し、統合ミッションサービスへの需要の高まりを示しています。技術差別化は、ハイパースペクトル撮像、光衛星間リンク、SAR展開速度、5G非地上系ネットワーク統合においてアジア太平洋地域の小型衛星市場全体でより鮮明になっています。

同時に、現在地域の事業者は商業的に確立された軌道上燃料補給や寿命延長サービスを提供しておらず、廃棄への期待とデブリ規制が厳格化するにつれて明確なギャップが残っています。バイヤーもまた、ベンダーを評価する際に透明性のあるテスト、プログラム実行の規律、信頼性の高い軌道離脱計画をより重視しています。この分散と高まるコンプライアンス圧力の組み合わせは、アジア太平洋地域の小型衛星市場において専門技術と信頼性の高い納品および長期サポートを組み合わせることができる企業に有利に働きます。

アジア太平洋地域小型衛星産業リーダー

Chang Guang Satellite Technology Co. Ltd.

China Aerospace Science and Technology Corporation

Indian Space Research Organisation

NEC Space Technologies, Ltd.

Axelspace Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Dhruva Space Private Limitedは、インドの研究・開発・イノベーション基金から1億500万ルピー(1,240万USD)の助成金を受け取り、年間500〜600機の生産レートで大量展開向けに設計された標準化された500kgクラスの衛星プラットフォームを目標とするProject Garudに充当しました。

- 2026年5月:Axelspace Corporationは、ニコン製望遠鏡を搭載し2.2メートル分解能・毎日再訪頻度を目標とする7機のGRUS-3地球観測マイクロ衛星を、2026年7月以降にヴァンデンバーグ宇宙軍基地からSpaceXのTransporter-17ライドシェアで同時打ち上げすることを発表しました。

- 2026年4月:中国は同月に長征ロケットを2機打ち上げ、それぞれ千帆衛星18機と国網衛星5機を追加し、2027年までに国網衛星400機を軌道上に乗せるという中国の軌道を維持し、2026年の140回打ち上げという国家目標を支援しました。

- 2026年3月:NEC Space Technologies, Ltd.は、衛星間光リンク、高速ルーティング、ミリ波帯通信をカバーする小型光通信技術実証衛星のペイロード機器の設計を完了し、打ち上げはFY2027年度に予定されています。

アジア太平洋地域小型衛星市場レポートの調査範囲

小型衛星とは、重量500kg未満の衛星を指します。小型衛星市場レポートは、サウンディングロケット、高高度気球プラットフォーム、純粋に実験的なペイロードを除外しています。

アジア太平洋地域の小型衛星市場は、用途、軌道、エンドユーザー、衛星質量、地域別にセグメント化されています。用途別では、市場は通信、地球観測、航法、宇宙観測、その他にセグメント化されています。軌道別では、市場は低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)にセグメント化されています。エンドユーザー別では、市場は商業、政府・民間、軍事にセグメント化されています。衛星質量別では、市場はフェムト衛星、ピコ衛星、ナノ衛星、マイクロ衛星、ミニ衛星にセグメント化されています。レポートはまた、地域内5カ国のアジア太平洋地域小型衛星市場の規模と予測も対象としています。各セグメントの市場規模は金額(USD)ベースで提供されています。

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 商業 |

| 政府・民間 |

| 軍事 |

| フェムト衛星 |

| ピコ衛星 |

| ナノ衛星 |

| マイクロ衛星 |

| ミニ衛星 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| アジア太平洋地域その他 |

| 用途別 | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 軌道別 | 低軌道(LEO) |

| 中軌道(MEO) | |

| 静止軌道(GEO) | |

| エンドユーザー別 | 商業 |

| 政府・民間 | |

| 軍事 | |

| 衛星質量別 | フェムト衛星 |

| ピコ衛星 | |

| ナノ衛星 | |

| マイクロ衛星 | |

| ミニ衛星 | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事の両用途に対応するマルチユースが可能です。

- 打ち上げ機の最大離陸重量(MTOW) - 打ち上げ機のMTOW(最大離陸重量)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されています。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気推進、液体燃料推進、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気推進、液体燃料推進、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| CubeSat | CubeSatは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。CubeSatは1ユニットあたり最大2kgの重量で、通常は市販のコンポーネントを使用して構築・電子機器が搭載されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10kg未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近くの船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号の検出に使用される場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、地球に実質的に無傷で帰還するよう設計されており、したがって複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用において将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年度の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。