北米不動産仲介市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

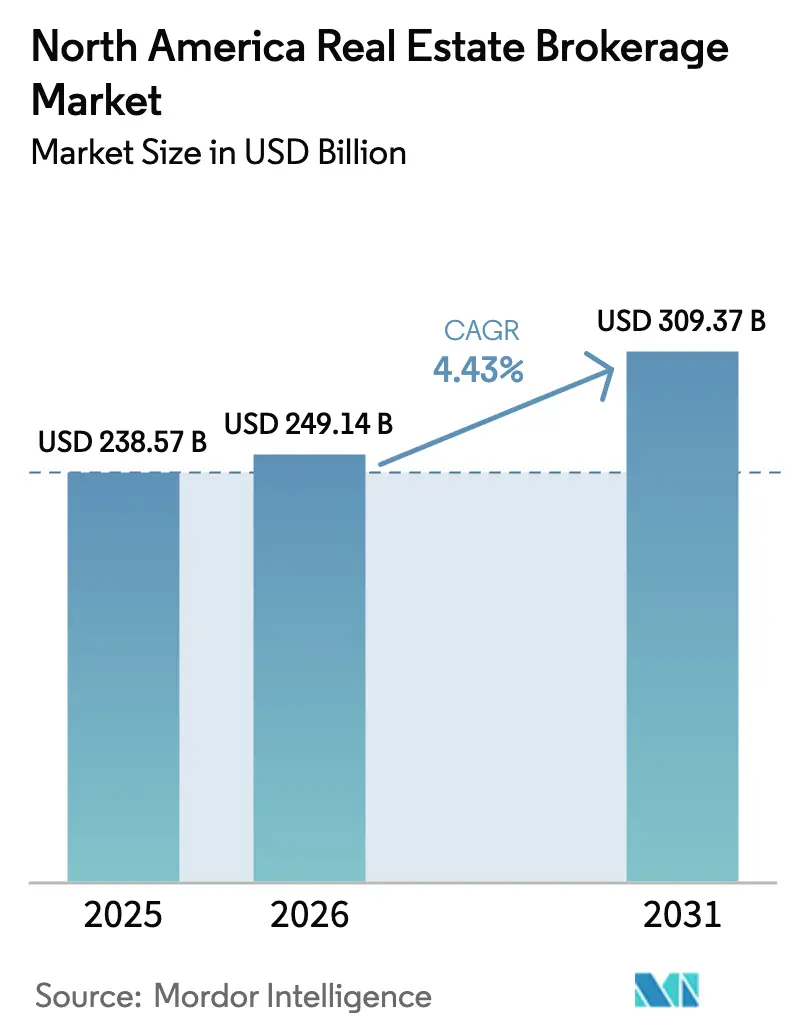

| 基準年の市場規模 (2025) | 238.57 十億米ドル |

| 市場規模 (2026) | 249.14 十億米ドル |

| 市場規模 (2031) | 309.37 十億米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米不動産仲介市場分析

北米不動産仲介市場の市場規模は2026年に2,491億4,000万USDと推定され、2025年の2,385億7,000万USDから成長し、2031年には3,093億7,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 4.43%で成長します。需要の底堅さは、相当規模の国境を越えた資本流入(2024年に産業用・オフィス資産への海外資本が前年比40%増加)と、一戸建て賃貸(SFR)ポートフォリオに対する機関投資家の旺盛な需要に起因しています。住宅取引が市場の78.9%のシェアを占めて中核を担っていますが、物流および優良オフィス資産が海外投資家を引き付けているため、商業用仲介手数料はより速いペースで拡大しています。AI搭載の評価ツールやバーチャルツアーが手数料圧縮の進む環境における必須の差別化要因となっているため、テクノロジー投資が加速しています。一方、仲介手数料率は1990年代後半の3%から現在の約2.7%へと低下しており、規模、業務効率、M&A主導の統合が一層重要視されています。

主要レポートのポイント

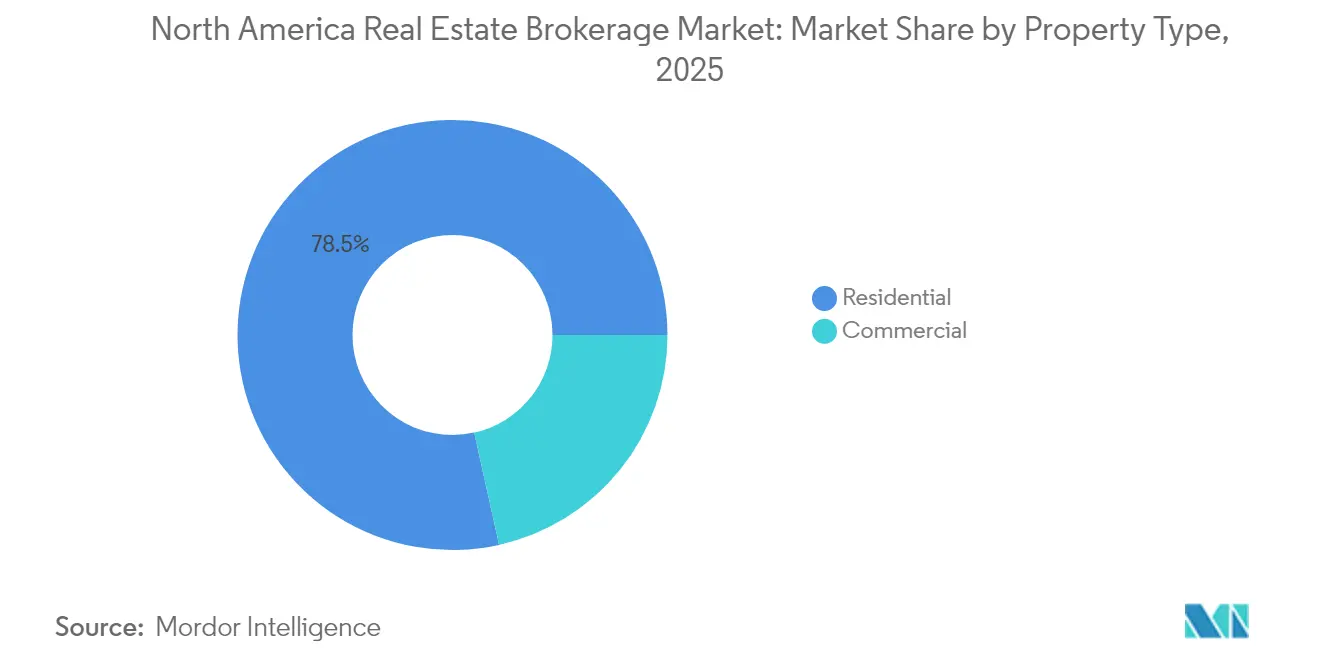

- 物件タイプ別では、住宅用資産が2025年の北米不動産仲介市場シェアの78.48%を占めてトップとなり、商業用不動産は2031年にかけて最速のCAGR 4.99%を記録すると予測されています。

- サービス別では、売買取引が2025年の北米不動産仲介市場規模の67.62%を占め、賃貸/リースサービスは2031年にかけてCAGR 5.18%で成長する見込みです。

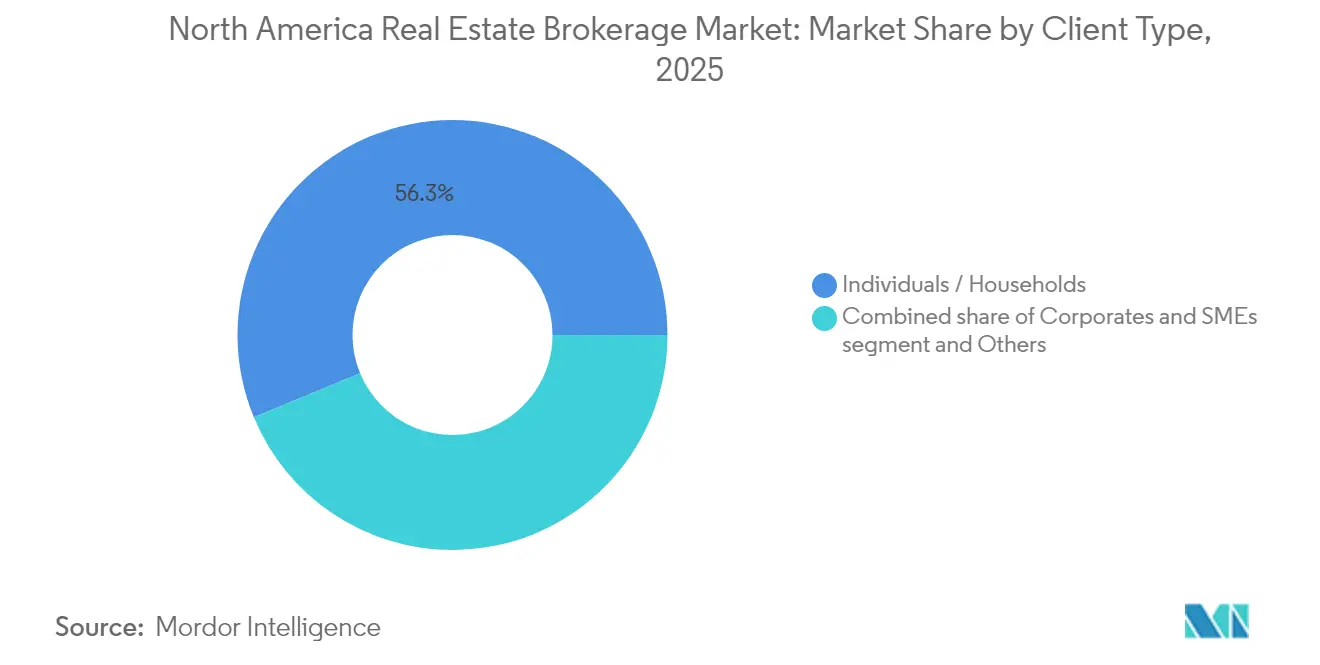

- クライアントタイプ別では、個人・世帯クライアントが2025年の北米不動産仲介市場シェアの56.25%を占め、法人・中小企業クライアントがCAGR 5.07%で最も速く成長するセグメントとなっています。

- 地域別では、米国が2025年の収益の86.35%を占めていますが、メキシコは2031年にかけてCAGR 5.78%で最も急成長する市場と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米不動産仲介市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2023年ピーク後の住宅ローン金利緩和による住宅中古販売件数の増加 | +1.2% | 北米、特に米国とカナダで顕著 | 短期(2年以内) |

| 一戸建て賃貸(SFR)セグメントにおける機関投資家活動の増加 | +1.1% | 米国サンベルト地帯、カナダおよびメキシコへ拡大 | 長期(4年以上) |

| 都市部から郊外への移住パターンの変化による地域密着型仲介活動の促進 | +0.9% | 米国主要市場、二次都市への波及 | 中期(2〜4年) |

| 主要都市圏における国境を越えた投資取引の急増 | +0.8% | グローバル、ニューヨーク・サンフランシスコ・ボストン・マイアミに集中 | 中期(2〜4年) |

| 仲介統合トレンドによる米国・カナダ全体のM&A活動の激化 | +0.7% | 北米、主要仲介会社に集中 | 短期(2年以内) |

| AI搭載の不動産評価およびバーチャルツアー技術の普及拡大 | +0.6% | 北米、主要都市圏での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要都市圏における国境を越えた投資取引の急増

北米への地域間資本流入は、同地域の経済的レジリエンスと投資家信頼の主要指標として浮上しています。2024年後半、北米は投資家信頼の顕著な回復を経験し、地域間資本流入が前年比40%増という力強い急増により総額90億USDに達したことがその証左となっています。欧州の年金基金は主に産業セクターおよび優良オフィスタワーへの投資を集中させました。ニューヨークが主要な受け入れ先として23億USDを集め、サンフランシスコ、ボストン、マイアミなどの都市も相当規模の資本流入を享受し、仲介手数料プールを拡大させました。リショアリングトレンドがラストマイル施設への需要を増幅させる中、物流資産は42億USDという多額の資金を引き付けました。オフィスへの資本流入は50%増加したものの、5年平均には届かず、トロフィービルに対する選択的な投資家志向を浮き彫りにしています。この資本流入にもかかわらず、海外投資はパンデミック前の水準には届いておらず、海外配分に依存する仲介会社が依然として債券利回りの変動や政策転換の影響を受けやすい状況にあることを示唆しています。地域間資本フローの変化する状況は、今日の市場における戦略的投資選択の重要性を浮き彫りにしています[1]Jessica Kuronen、「北米不動産市場への国境を越えた資本フロー」、米国経済分析局ワーキングペーパー、bea.gov。

2023年ピーク後の住宅ローン金利緩和による住宅中古販売件数の増加

カナダと米国の不動産市場は、金融政策の変化と経済状況に形成され、2024年に大きな変革を経験しました。カナダ銀行は金利を5%から3.25%に引き下げ、住宅中古販売が10%増加し、カナダドル換算後の平均売却価格が510,439USDに上昇しました。アルバータ州が最も恩恵を受けた一方、ブリティッシュコロンビア州とオンタリオ州は住宅取得可能性の問題に苦しみました。米国では借入コストが6%を上回ったままで、多くの住宅所有者が4%未満の住宅ローンに縛られ、新規物件の売り出しが制限されました。既存住宅販売は14年ぶりの低水準である410万戸に落ち込んだ一方、新築住宅販売はわずかに増加し、在庫の逼迫を反映しました。今後を見据えると、カナダの2025年の住宅ローン更新(元本総額2,220億USD相当)は111億USDの債務不履行をもたらす可能性があり、仲介取引フローに短期的な変動を生じさせる恐れがあります。これらの動向は住宅市場のダイナミックな性質と、ステークホルダーが不確実な将来を切り開く中で直面する課題を浮き彫りにしています。

AI搭載の不動産評価およびバーチャルツアー技術の普及拡大

北米不動産仲介市場は、技術的進歩と規制変更に牽引された変革期を迎えています。仲介会社は、リアルタイムの価格設定インサイトのための自動評価モデルや没入型3Dツアーに投資しており、遠方の買い手が現地に赴くことなく物件を評価できるようにしています。訴訟和解を受けて、全米不動産業者協会はMLS物件情報から標準的な報酬提示を削除し、エージェントがデータ駆動型ツールを通じて自らの価値を実証することを求めています。バーチャルツアーはかつて一時的なパンデミック対策と見なされていましたが、今や標準となっており、特に詳細な物件評価を求める機関投資家や海外買い手にとって不可欠なものとなっています。独自データを持つ大手企業が中小の独立系業者に対して技術的優位性を獲得しており、規制当局がアルゴリズムの公平性を検討する中、業界の統合が加速しています。この変化への適応は、進化する市場における競争力維持に不可欠です。

都市部から郊外への移住パターンの変化による地域密着型仲介活動の促進

米国の不動産市場は、リモートワークへのシフトに牽引された大きな変化を経験しています。CBREによる19市場の分析では、リモートワークの柔軟性に影響を受けた家族が低密度の郊外へ移住していることが明らかになっています。主要沿岸都市がオフィス空室率の上昇に直面する一方、ダラスとアトランタは人口流入を記録し、住宅・賃貸需要の双方を押し上げました。2025年第1四半期には、Z世代の世帯形成が13万戸という記録的な集合住宅の吸収をもたらし、郊外の仲介サービスへの需要を高めました。新興住宅地に関する強力なコミュニティ知識を持つ地域エージェントが、買い手や賃借人が新興地区に関するガイダンスを求める中で優位性を獲得しました。この移住トレンドは不動産仲介手数料の地理的分散を多様化させ、従来のダウンタウン中心部を超えて人材を再配置することに長けたネットワークに恩恵をもたらしています。不動産市場の変化するダイナミクスは、人口の変化する就労・ライフスタイルの嗜好を反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要住宅市場における継続的な住宅取得可能性の危機による取引件数の制限 | -1.4% | 北米、主要都市圏で深刻 | 長期(4年以上) |

| 中古住宅・新築住宅の売り出し物件における慢性的な在庫不足 | -1.1% | 北米、需要の高い市場に集中 | 中期(2〜4年) |

| 訴訟判決後のエージェント手数料体系を巡る規制上の不確実性 | -0.8% | 主に米国、カナダへの波及効果 | 短期(2年以内) |

| インフレおよびテクノロジー導入コストの上昇による小規模仲介会社の運営コスト増加 | -0.6% | 北米、独立系業者への不均衡な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要住宅市場における継続的な住宅取得可能性の危機による取引件数の制限

米国の住宅市場は、慢性的な需給不均衡に牽引された重大な課題に直面し続けています。同国は370万戸の住宅不足に悩まされており、所得に対して価格が高止まりしています。2019年末以降、住宅ローン支払額は92%急増し、賃料は28%上昇し、持ち家率は65.6%に低下しています。ブリティッシュコロンビア州とオンタリオ州は最も急峻な価格対所得比率を示す一方、アルバータ州はより健全な市場の勢いを示しています。現在最大の買い手層であるミレニアル世代はしばしば住宅購入を先送りし、賃貸期間を延長させ、中古住宅の売り出し物件を減少させています。仲介会社にとって、これは適格な買い手のプールが縮小する中、特にエントリーレベルのセグメントにおける取引件数の減少を意味します。これらの課題への対処は市場の安定にとって引き続き重要です。

中古住宅・新築住宅の売り出し物件における慢性的な在庫不足

北米不動産仲介市場は、供給制約と変化するトレンドによって形成された困難な状況を切り抜けています。低金利の住宅ローンに縛られた住宅所有者は転居を躊躇しており、売り出し中の在庫が逼迫しています。建設業者は労働力不足と資金調達コストの上昇という制約に直面しており、年間の竣工件数が世帯形成の需要に届いていません。米国では、既存住宅の売り出し物件が数十年ぶりの低水準付近で推移しています。一方カナダでは、デベロッパーがトロントとバンクーバーのゾーニング規制に直面しています。旺盛な需要にもかかわらず、供給の制約が取引処理量を制限し、予測期間中の市場成長を阻害しています。しかし、仲介会社はビルド・トゥ・レントや新築住宅マーケティングの受託に注力することで適応し、新たな機会を活用する態勢を整えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:商業用需要の加速の中での住宅用の優位性

住宅用物件は2025年の北米不動産仲介市場の78.48%を占め、個人の住宅購入者および賃借人の大きな基盤を反映しています。住宅用の中では、集合住宅およびコンドミニアムがZ世代の世帯形成とミレニアル世代の都市型ライフスタイルから恩恵を受け、郊外の一戸建て住宅はどこでも働けるリモートワークによる移住の波に乗っています。ビルド・トゥ・レントポートフォリオを拡大する機関投資家は、一括取引および管理提携に関する仲介ガイダンスへの需要を高めています。商業用資産は件数では小規模ですが、産業用およびライフサイエンスセクターが国境を越えた資本を引き付けているため、最速のCAGR 4.99%を記録しています。

商業用のパフォーマンスはサブタイプによって異なります。港湾や人口集中地域に近い物流ハブは数十億ドル規模の資本流入を集める一方、中規模都市のBグレードオフィスは二桁台の空室率に苦しんでいます。主要ゲートウェイ市場の優良オフィスタワーは、安定した利回りを求めるグローバル資本のおかげで依然として高値で取引されています。小売店舗はeコマースの浸透が深まる中で選択的な縮小に直面していますが、高成長郊外の生活必需品型センターは入居率を維持しています。「その他」カテゴリーのデータセンターおよびヘルスケア施設は、景気循環に左右されにくいレジリエンスとニッチな手数料機会を提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サービス別:賃貸収益源の拡大を伴う売買の優位性

売買は2025年の北米不動産仲介市場シェアの67.62%を占め、従来の手数料体系に支えられています。しかし、長引く住宅取得可能性の問題が世帯の賃貸期間を延長させているため、賃貸・リースアップはCAGR 5.18%でこれを上回るペースで成長するでしょう。集合住宅の記録的な吸収と機関投資家によるSFR拡大が定期的なリース手数料を押し上げ、仲介会社に取引主導の売買収入と比較してより安定した収益基盤を提供しています。

売買件数は物件不足と買い手の予算制約という逆風に直面していますが、成約した各取引は相当規模の手数料を生み出し、収益の集中を維持しています。賃貸サービスに関する北米不動産仲介市場規模は、物件管理会社が価格設定と入居者維持のためにデータ分析を活用できるテナント斡旋パートナーを求めるにつれて成長しています。NAFTAコリドー全体で産業用・オフィス用スペースを求める国境を越えた法人テナントが、賃貸仲介のパイプラインに加わっています。

クライアントタイプ別:法人の加速の中での個人の優位性

個人・世帯は2025年のクライアント基盤の56.25%を占めていますが、法人・中小企業の需要はCAGR 5.07%で拡大しています。消費者は住宅中古販売および賃貸の大部分を牽引し、頻繁ではあるものの多くの場合比較的小規模な取引を生み出しています。大幅に高い金利での住宅ローン更新はカナダの一部の世帯予算を圧迫し、仲介会社が慎重に対応しなければならない不良物件の売り出しを促す可能性があります。

一方、法人クライアントはポートフォリオ取得、ビルド・トゥ・レントプラットフォームの展開、セール・リースバック戦略のために仲介会社を活用しています。欧州の機関投資家だけで2024年に90億USDを投資し、その委託は複数の都市とアセットクラスにまたがることが多くなっています。アドバイザリー手数料、データ駆動型のサイト選定、統合型デット・プレースメントサービスが、仲介会社が法人との関係から獲得するウォレットシェアを拡大させ、収益構成を徐々に機関投資家向けアカウントへとシフトさせています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

米国は2025年の総収益の86.35%を維持しており、その深み、流動性、在庫の多様性を反映しています。サンベルト都市圏(ダラス・フォートワース、フェニックス、タンパ、シャーロット)は引き続き人口流入と企業移転を記録し、安定した住宅販売と堅調なSFRリースのパイプラインをもたらしています。ニューヨーク、ロサンゼルス、サンフランシスコは、優良オフィスおよび集合住宅タワーを求める国際投資家にとって引き続き資本の磁石となっていますが、住宅取得可能性の制約と高い空室率が取引の引き受けを変化させています。リショアリングが現代的な物流施設への需要を押し上げる中、米国物流コリドーに関連する北米不動産仲介市場規模は拡大しています。

カナダは第2位のシェアを占めていますが、住宅ローン更新のストレスに直面しています。2025年には約2,220億USD相当の住宅ローンが再価格設定される見込みで、111億USDに上る潜在的な債務不履行が動機付けられた売り出し物件と貸し手によるポートフォリオの再調整を促す可能性があります。2024年の利下げが販売件数を回復させ、石油主導の経済を持つアルバータ州が最も健全な伸びを記録しました。対照的に、ブリティッシュコロンビア州とオンタリオ州は高い価格対所得比率に苦しみ、初回購入者を抑制しています。賃貸住宅建設を促進するための連邦政府のインセンティブと新規集合住宅供給に対するGST軽減措置は、仲介会社の焦点をビルド・トゥ・レントプロジェクトと機関投資家向けエクイティ・プレースメントへと向けさせるでしょう。

メキシコは現在の収益では小さな割合に過ぎませんが、2031年にかけてCAGR 5.78%で最も速く成長すると予測されています。工業団地における外国人所有規制を緩和する改革と米国サプライチェーンのニアショアリングが、バヒオおよび北部国境コリドー沿いの物流・製造施設への需要を押し上げています。国境を越えたリースおよびビルド・トゥ・スーツの取り決めを促進する仲介会社は、より高いマージンのアドバイザリー手数料を獲得しています。沿岸リゾート市場では依然として外国人買い手に信託構造(フィデイコミソ)が必要であり、専門的な法律・仲介パートナーシップを不可欠なものとしています。メキシコシティにおける中産階級の持ち家率の上昇と賃貸アパートに対する機関投資家の需要が、北米不動産仲介市場の成長の道をさらに広げています。

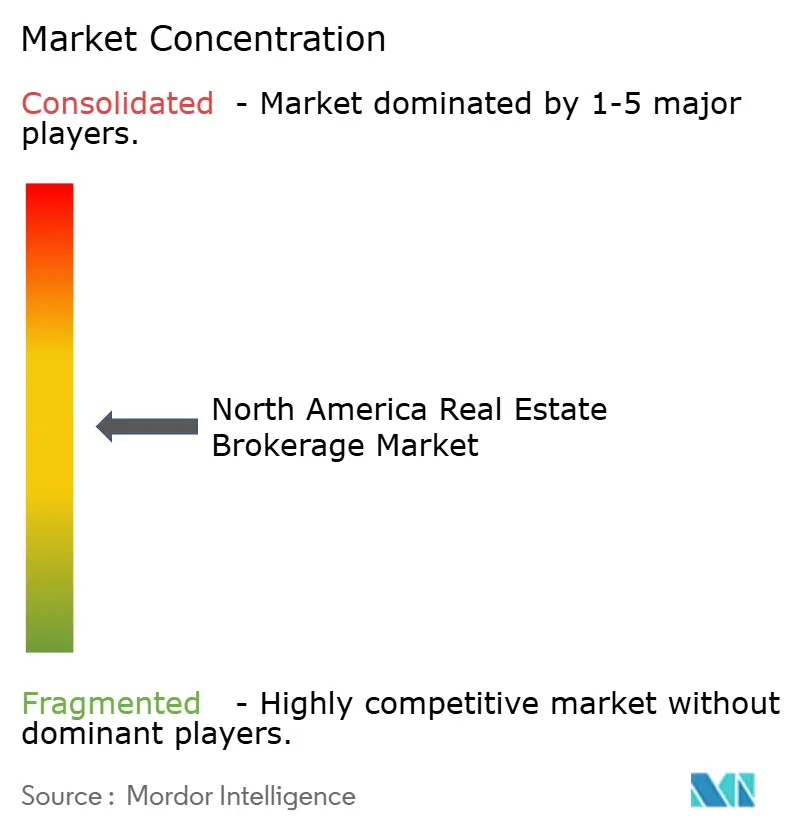

競合状況

北米不動産仲介市場は、適度に集中しているものの依然として競争の激しい市場です。手数料の圧縮と急増するテクノロジー予算が大規模プラットフォームを有利にする中、競争は激化しています。Compassは取引件数でリーグテーブルのトップに立ち、45州にわたる規模を確固たるものにするHomeServices of Americaの買収を最終調整中です。以前の4億4,400万USDでの@properties Christie'sの買収は高級物件へのエクスポージャーを強化し、国際的な紹介ネットワークを導入しました。Stone Point Capitalからのケラー・ウィリアムズへの資金調達は、テクノロジーのアップグレードとエージェント採用のための資本を注入し、仲介戦略に対するプライベートエクイティの影響力の増大を強調しています[3]Katie Johnson、「全米不動産業者協会和解合意の概要」、全米不動産業者協会法務部ブリーフ、nar.realtor。

従来のフランチャイズモデルは、低手数料とAI駆動のマッチングエンジンを約束するデジタル参入者による破壊に直面しています。Opendoorのインスタント買取モデルとRedfin の固定給エージェントアプローチは、価格透明性において既存企業に圧力をかけています。それにもかかわらず、確立された企業は広範なMLS対応、独自データ、住宅ローン組成、タイトル保険、物件管理などの付帯サービスを活用してシェアを守っています。したがって、北米不動産仲介市場は、サービスをバンドルして個人・法人クライアントの双方にクロスセルできる企業を優遇しています。

テクノロジーの採用が主要な競争の場となっています。AI評価、予測リードスコアリング、ブロックチェーン対応スマートコントラクトがパイロットからメインストリームへの展開へと移行しています。これらの機能に資金を投じられない企業は、規模の小さいローカル企業への格下げや強制売却のリスクにさらされています。コスト相乗効果とデータ集約が継続的な統合を支え、中小の独立系業者はプラットフォーム、研修、マーケティングリーチへのアクセスを求めて全国フランチャイズに加盟しています。

北米不動産仲介業界のリーダー企業

Compass

Anywhere Real Estate (Coldwell Banker, Sotheby's, etc.)

Keller Williams Realty

HomeServices of America / Berkshire Hathaway HomeServices

RE/MAX

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Compassはバークシャー・ハサウェイからHomeServices of Americaの戦略的買収を発表し、業界統合トレンドの中で米国の取引件数ランキング1位と4位の仲介会社を統合し、支配的な市場ポジションを確立する取引となりました。

- 2025年3月:ケラー・ウィリアムズはStone Point Capitalからの戦略的投資を確保し、ゲイリー・ケラーが執行会長に留まる中、クリストファー・チャルネッキをCEOに任命し、住宅仲介セクターにおけるプライベートエクイティの役割の拡大を示しました。

- 2024年12月:Compassは@properties Christie's International Real Estateの4億4,400万USDでの買収を完了し、初の主要な国際展開を果たすとともに、販売件数で第8位の住宅仲介会社をポートフォリオに加えました。

- 2024年11月:The Agencyはバレット・ファイナンシャル・グループとのパートナーシップにより住宅ローン融資事業Aclara Lendingを立ち上げ、高級物件取引向けに140以上のローン商品を提供し、垂直統合戦略を拡大しました。

北米不動産仲介市場レポートの調査範囲

不動産仲介は、タイムシェアの取引、不動産取引の売買・交渉、物件管理、リース、賃貸、手数料または報酬と引き換えに不動産またはその改良物を確保するための見込み客の紹介など、さまざまな活動を含んでいます。

北米不動産仲介市場は、タイプ(住宅用および非住宅用)、サービス(売買および賃貸)、地域(米国、カナダ、メキシコ)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 住宅用 | 集合住宅・コンドミニアム |

| ヴィラ・一戸建て住宅 | |

| 商業用 | オフィス |

| 小売 | |

| 物流 | |

| その他 |

| 売買 |

| 賃貸/リース |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 物件タイプ別 | 住宅用 | 集合住宅・コンドミニアム |

| ヴィラ・一戸建て住宅 | ||

| 商業用 | オフィス | |

| 小売 | ||

| 物流 | ||

| その他 | ||

| サービス別 | 売買 | |

| 賃貸/リース | ||

| クライアントタイプ別 | 個人・世帯 | |

| 法人・中小企業 | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2026年の北米不動産仲介市場の規模はどのくらいですか?

北米不動産仲介市場は2026年に2,491億4,000万USDと評価されており、CAGR 4.43%の軌道で2031年までに3,093億7,000万USDに達すると予測されています。

どの物件タイプが最も多くの仲介収益を生み出していますか?

住宅用資産が2025年の収益の78.48%を占め、集合住宅、コンドミニアム、一戸建て住宅が手数料の大部分を提供しています。

賃貸・リースサービスが売買よりも速く成長しているのはなぜですか?

住宅取得可能性の課題と中古住宅在庫の逼迫が世帯の賃貸期間を延長させており、賃貸/リース仲介収益がCAGR 5.18%で成長し、より緩やかな売買成長を上回っています。

全米不動産業者協会の和解が手数料に与えた影響は何ですか?

4億1,800万USDの和解により、MLS物件情報から標準的な買い手エージェント報酬の提示が削除され、手数料率が現在の平均2.7%を下回るレベルに圧縮されると予想されています。

2031年にかけて最も速い成長機会を提供する地域はどこですか?

メキシコが予測CAGR 5.78%でトップとなっており、自由化された投資規制とニアショアリング主導の産業用・住宅用資産への需要が背景にあります。

テクノロジーは仲介競争をどのように再形成していますか?

AI評価ツール、バーチャルツアー、統合型CRMプラットフォームが必須の機能となっており、資本力のある企業を優遇し、中小規模の仲介会社間の統合を加速させています。

最終更新日: