欧州不動産仲介市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

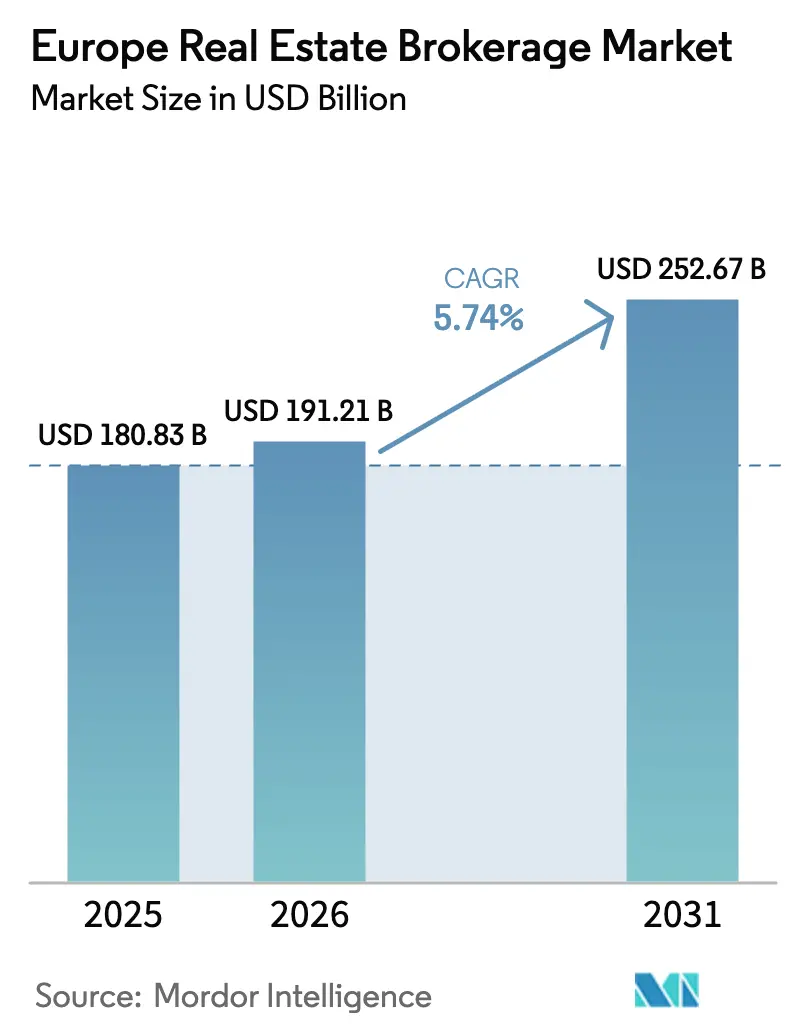

| 基準年の市場規模 (2025) | 180.83 十億米ドル |

| 市場規模 (2026) | 191.21 十億米ドル |

| 市場規模 (2031) | 252.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州不動産仲介市場分析

欧州不動産仲介市場規模は、2025年の1,808億3,000万米ドルから2026年には1,912億1,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 5.74%で2031年までに2,526億7,000万米ドルに達すると予測されています。住宅ローン金利の混乱の沈静化、欧州域外からの民間富裕層資金の流入増加、および欧州連合の気候変動対応改修スケジュールが、域内全体にわたる安定した物件供給パイプラインをもたらしています。大手仲介会社は、取引サイクルを短縮し投資家リーチを拡大するテクノロジー投資を通じてバランスシートを強化しています。同時に、機関投資家によるビルド・トゥ・レント戦略、トークン化の試験的取り組み、AIを活用したリード獲得エンジンが、5年前には存在しなかった収益源を開拓しています。ドイツ、英国、フランスが市場の中核を担う一方、南欧はライフスタイル志向の購入者や富裕層移住者が価格優位性を活かすことで、現在最も強い取引量の拡大を示しています。

主要レポートのポイント

- 物件タイプ別では、住宅資産が2025年の欧州不動産仲介市場収益の69.20%を占めました。物流・産業用不動産の欧州不動産仲介市場は、2026年〜2031年にかけてCAGR 6.05%で最も速く成長する見込みです。

- サービス別では、売買取引が2025年の欧州不動産仲介市場収益の62.30%を生み出しました。賃貸・リース仲介の欧州不動産仲介市場は、2026年〜2031年にかけてCAGR 6.32%で拡大しています。

- 顧客タイプ別では、個人・世帯が2025年の欧州不動産仲介市場顧客基盤の57.40%を形成しました。機関投資家向け欧州不動産仲介市場は、2026年〜2031年にかけてCAGR 6.38%で最も急速な伸びを示しています。

- 地域別では、ドイツが2025年の欧州不動産仲介市場シェアの22.70%でトップとなりました。スペインの欧州不動産仲介市場は、2026年〜2031年にかけてCAGR 6.12%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州不動産仲介市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローン金利の安定化による取引量の回復 | +1.2% | ドイツ、フランス | 中期(2〜4年) |

| EUグリーンディール改修義務による物件供給の増加 | +1.1% | EU全域 | 中期(2〜4年) |

| 機関投資家によるビルド・トゥ・レントおよびSFRファンドの拡大 | +0.9% | 英国、ドイツ、スウェーデン | 長期(4年以上) |

| デジタルリード獲得およびAI評価ツール | +0.8% | 英国、オランダ | 短期(2年以内) |

| 越境富裕層の移住資金流入 | +0.7% | 欧州中核部および地中海沿岸欧州 | 長期(4年以上) |

| ブロックチェーンを活用した不動産トークン化の試験的取り組み | +0.4% | スイス、ルクセンブルク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅ローン金利の安定化による取引量の回復

欧州中央銀行の新規住宅ローンに対する複合借入コスト指標は2025年3月に3.32%を維持し、変動金利ローンの価格は8ベーシスポイント低下して3.92%となりました[1]欧州中央銀行、「複合借入コスト指標:2025年3月」、欧州中央銀行、ecb.europa.eu。この金利安定期は、住宅ローンを抑制し仲介パイプラインを縮小させた18ヶ月間の急騰に続くものです。フランスでは、家計が購入計画を棚上げしたことで住宅ローン残高が前年比0.65%減少しましたが、金融政策の方向性が明確になるにつれてこの傾向は緩和されつつあります。仲介会社は、以前に裁量支出を削減した借入者の46%が資金調達の見通しが続けば市場に再参入する準備をしているため、取引実行の加速を見込んでいます。改善する市況は、固定金利住宅ローン商品が主流で住宅取得可能性指標が回復しているドイツとフランスで最も顕著に現れています。

デジタルリード獲得およびAI評価ツール

JLLは、数十年分の取引データを活用して見込み客開拓と引受業務を自動化し、資産価格算定タスクを数時間から数分に短縮する独自の生成AIエンジン「Falcon」を導入しました。CBREのCapital AIプラットフォームも同様に、社内外のデータセットを精査して購入者プールを最大20%拡大し、入札推奨アルゴリズムを精緻化しています。プロップテック分野へのベンチャー投資は2024年に32億米ドルに達し、欧州のスタートアップはそのうち7億米ドルを確保しており、データ中心の仲介モデルへの投資家の信頼を裏付けています。その結果として生まれるのは、より広い取引ファネルと1件あたりの低い運営コストであり、既存大手と新規参入者の双方が物件紹介の場でこの優位性を活用しています。その結果、AIを活用した仲介会社は人員を増やすことなくシェアを拡大しています。

EUグリーンディール改修義務による物件供給の増加

改正建物エネルギー性能指令は、所有者に対して2027年までにエネルギークラスE(商業用)、2030年までにクラスDへの資産改修を義務付けており、これに従わない場合は売却・賃貸制限が課されます[2]欧州議会および欧州連合理事会、「改正建物エネルギー性能指令」、欧州連合官報、europarl.europa.eu。高額な改修費用を見越して、多くの家主が早期売却を選択しています。ドイツの法律は、エネルギー効率の高い新築物件に対する加速償却を通じてこのプロセスを後押しし、賃貸投資家が年間15〜25%の税引前リターンを得られるようにしています。オランダを拠点とするEnergiesprongは、プレハブ外壁を使用して10日以内にネットゼロ改修を実現するソリューションを提供しており、ドイツの1,200億ユーロ(1,410億7,000万米ドル)の改修対象市場で試験的に導入されています。仲介会社にとって、コンプライアンスの不確実性は助言機会となり、エージェントは請負業者、資金調達先、認証サービスをコア取引サービスと組み合わせて提供しています。

ブロックチェーンを活用した不動産トークン化の試験的取り組み

スイスの規制当局FINMAは現在「DLT株式」を認定しており、認可取引所でのピアツーピア移転が可能な不動産の分割所有に対する法的枠組みを創設しています。ルクセンブルクは、汎欧州パスポーティングを合理化するため、暗号資産市場規制に基づく同等の保護措置を導入しています。初期の試験的取り組みでは、学生向け住宅棟やオフィスタワーがトークン化され、決済サイクルが数週間からリアルタイムに短縮され、最低投資額が500米ドルまで引き下げられています。仲介会社は、ブロックチェーンが最終的に一部の従来型ミドルオフィス業務を中抜きする可能性があるシナリオにおいても存在感を維持するため、トークン化プラットフォームとのパートナーシップを構築しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローン金利の変動による購入者信頼感の低下 | -0.9% | 南欧 | 短期(2年以内) |

| 仲介手数料に対するEU上限規制 | -0.6% | ドイツ、オランダ | 中期(2〜4年) |

| セルフサービスポータルによる手数料プールの縮小 | -0.5% | 英国、北欧諸国 | 中期(2〜4年) |

| 高齢化による新規世帯形成の制限 | -0.3% | ドイツ、イタリア、東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅ローン金利の変動による購入者信頼感の低下

ユーロ圏の住宅ローン融資は2023年にわずか1.5%、2024年には低調な2.4%の成長にとどまり、予測困難な資金調達コストが家計の購入延期を余儀なくさせました[3]欧州中央銀行、「消費者期待調査:住宅金融モジュール2025年」、欧州中央銀行、ecb.europa.eu。欧州中央銀行の消費者調査では、変動金利ローンを持つ借入者が固定金利の借入者よりも財務状況の悪化をより強く感じており、取引センチメントを曇らせています。スペインとイタリアは変動金利契約が市場を支配しているため、特に影響を受けやすい状況にあります。最近の金利安定化は歓迎されますが、インフレの再燃があれば躊躇が再び生じる可能性があります。そのため仲介会社は、パイプライン条件が改善次第すぐに動けるよう、より多くの案件バックログを手元に保持しています。

仲介手数料に対するEU上限規制

ドイツの2020年改革は手数料を買主と売主の間で均等に分割し、数十年来の買主負担モデルを変更して手数料プール全体を縮小させました。オランダも同様の上限規制を検討しており、他の加盟国も消費者保護の見直しを示唆しています。従来型エージェントは、データ分析、ESG助言、移転サービスを組み合わせることで手数料の正当性を示す必要があります。デジタルファーストの競合他社は参入機会を見出していますが、その超低手数料モデルでは売主が内覧準備、内見対応、交渉を自ら行わなければならないことが多いです。政策がEU全体で統一されるにつれ、フルサービス仲介会社はサービスの付加価値を拡大しない限り、マージン圧縮に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:住宅の優位性が商業用不動産の台頭に直面

住宅資産は2025年の欧州不動産仲介市場収益の69.20%を生み出しており、持続的な都市需要とグリーン居住インセンティブを背景に、このサブセクターは健全なペースで拡大すると予測されています。アパートとコンドミニアムは、機関投資家が長期賃貸利回りを目的にブロック全体を購入するドイツとフランスで特に主力カテゴリーとなっています。ヴィラや一戸建て住宅は、イタリア、ポルトガル、スイスへの富裕層移住に後押しされた高級市場に対応しています。

物流・産業用セクターは現時点では規模が小さいものの、eコマースとニアショアリングがサプライチェーンの拠点を再編する中、2031年にかけてCAGR 6.05%を記録しています。投資家は、空室率が4%を下回るスペインのバレンシア回廊やポーランドのシレジアハブにある最新鋭の倉庫を追い求めています。オフィス物件は、テナントがESG認証スペースを求め、ハイブリッドワークに合わせてフロアプランを最適化する中、まちまちの見通しを示しています。一部の小売物件は、用途転換や体験型フォーマットを通じて回復しています。こうした細分化により、専門仲介会社は住宅分野の競争が激化する中でも手数料マージンを守る独自戦略を構築できます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サービス別:賃貸成長の中で取引仲介がリード

売買取引は2025年収益の62.30%を占め、欧州不動産仲介市場規模における完全売却の優位性を反映しています。このセグメントは、2030年の省エネ基準期限を前に非適合物件を売却する所有者の動きから恩恵を受けており、このプロセスは機関投資家によるポートフォリオの再編成を頻繁に引き起こしています。

賃貸・リースサービスは6.32%の成長軌道を示しており、専門的に管理された住宅および法人向けリースの柔軟性への地域的な転換を活かしています。英国だけでも2025年に建設中のビルド・トゥ・レントのパイプラインは10万2,000戸を超えており、それぞれが複数年にわたるリース委託を必要としています。付随する管理・評価サービスの追加は顧客の定着を高め、売買に比べて薄い手数料率を補っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

顧客タイプ別:機関投資家が市場の進化を牽引

個人・世帯は2025年の取引件数の57.40%を提供しており、日常的な物件供給における中心的な役割を裏付けています。しかし機関投資家は最も急速に成長しており、年金基金、保険会社、政府系ファンドが安定した収益源への配分を増やす中でCAGR 6.38%を記録しています。

Blackstone Property Partners Europeは13カ国にわたる1,320億米ドルのポートフォリオを保有し、93%の稼働率を誇っており、大規模資本クライアントが提供する規模と予測可能性を示しています。仲介会社がこれらの投資家に対応するには、資本市場デスク、デット・アドバイザリー部門、および数千戸のアパートを瞬時に引き受けられるテクノロジーが必要です。一方、法人クライアントはハイブリッドワークへの移行に伴うリース再交渉の専門知識を求めており、安定しているものの成長は緩やかなビジネスを提供しています。

地域分析

ドイツは欧州不動産仲介市場の22.70%という圧倒的なシェアを占めており、豊富な資本プール、透明性の高い土地登記制度、および投資家に15〜25%のリターンをもたらすエコ改修への税制優遇措置に支えられています。Vonovia SE単独で2025年に3,000戸の新規供給を計画し、2028年までに30%の成長を目標としており、このパイプラインは国内仲介会社を大いに活用しています。手数料規制により買主と売主の間での費用分担が義務付けられ、マージンは圧縮されていますが透明性は向上しています。 英国は依然として域内最大の越境投資先です。CBREの2024年投資家意向調査でも、英国が世界からの資本流入先として首位に位置付けられました。Foxtonsによれば、ロンドンの住宅価格は2024年に4.8%上昇しており、これは緩やかな金利緩和とアジア系購入者の訪問再開によるものです。課題としては、2025年4月の印紙税軽減措置の終了と、非居住者税制の変更による富裕層9,500人の純流出予測が挙げられます。それでも仲介会社は、デジタル不動産権移転とAIチャットボットを活用して取引完了時間を短縮し、サービス差別化を維持しています。

フランスは慎重な回復を見せており、BNP Paribas Real Estateは2025年第1四半期に36億米ドル(34億ユーロ)の商業取引を記録し、2024年第1四半期比67%増となりましたが、5年平均を依然28%下回っています。スペインは観光需要に支えられた賃貸需要とラテンアメリカのファミリーオフィスからの資本流入に後押しされ、2031年にかけてCAGR 6.12%で最も速い成長を提供しています。イタリアは投資家ビザ改革により富裕層の入国が合理化され、ミラノとコモ湖での高級住宅取引を促進しています。オランダとスウェーデンは最先端のグリーンビルディング実践を示し、スイスはFINMAが施行するトークン化不動産の枠組みを先導しています。これらのサブ地域は全体として、国別のショックを緩和し仲介収益の安定性を広げる多様な取引フローを提供しています。

競争環境

欧州不動産仲介市場は中程度に分散しています。CBRE、JLL、Savillsが商業取引をリードする一方、地域の有力企業が住宅分野を支配しています。CBREによるフレックスオフィス運営会社Industriousへの4億米ドルの株式取得と、Turner & Townsendの追加により、プロジェクト管理とコストコンサルティングにわたる助言能力が拡大しました。JLLのFalcon AI展開は現在、評価、リース、デット・アドバイザリーをカバーし、引受時間を短縮するデータ上の優位性を同社に与えています。

デジタル系の競合他社が新たなダイナミクスをもたらしています。Scout24によるbulwiengesa AG買収は、ドイツ最大の不動産ポータルに評価分析機能を追加しました。Baltic Classifieds GroupはUNTU.ltを買収し、バルト諸国の物件情報全体に自動査定ツールを統合しました。スペインでは、TikoとHousellの合併により同国最大のデジタル仲介会社が誕生し、売主への即日オンライン価格提示を約束しています。見出しを賑わせているにもかかわらず、純粋なオンラインモデルの多くは、住宅所有者が大規模または越境取引の複雑さに直面すると市場シェアを維持するのに苦労しています。

コンプライアンス能力が戦略的な参入障壁として台頭しています。新しいEU規則2024/1624は、1万800米ドル(1万ユーロ)を超えるすべての取引に対して強化されたデューデリジェンスの実施を仲介会社に義務付けています。大手既存企業はすでに専門のマネーロンダリング対策チームと規制テクノロジーの統合を備えていますが、中小規模の事業者は固定費の増加を負担しています。ESG助言も別の競争の場となっており、各社は2030年のエネルギー性能基準を達成するために家主を支援するエンジニアとカーボンモデリングソフトウェアを追加しています。

欧州不動産仲介業界のリーダー企業

CBRE Group

Jones Lang LaSalle (JLL)

Savills

Knight Frank

Colliers International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Baltic Classifieds Groupがリトアニア最大のデジタル評価ポータルであるUNTU.ltを買収し、バルト諸国の不動産エコシステム全体でデータサービスを拡充しました。

- 2025年2月:Scout24 SEがbulwiengesa AGを買収し、ドイツの住宅・商業物件情報にエンタープライズグレードの評価分析機能を追加しました。

- 2025年1月:BNP Paribas Real Estateが、AXAインベストメント・マネージャーズの不動産部門を55億米ドル(51億ユーロ)で買収し、欧州全体で1兆6,000億米ドルを運用する資産管理プラットフォームを創設しました。

- 2024年10月:Foxtons Group PLCが1,700万米ドル(1,260万ポンド)で地方の不動産仲介会社2社を買収し、ロンドン通勤圏への展開を拡大しました。

欧州不動産仲介市場レポートの調査範囲

不動産仲介業界は、個人および企業の不動産取引(売買、賃貸、リース)を仲介します。業界は、買主と売主、家主とテナント、不動産所有者と投資家を結びつける仲介者として機能する、免許を持つ仲介業者やエージェントを含む専門家によって構成されています。欧州不動産仲介市場の完全な背景分析(経済の評価と各セクターの経済への貢献、市場概要、市場ダイナミクス、主要セグメントの市場規模推計、市場セグメントにおける新興トレンド、地理的トレンドを含む)がレポートに網羅されています。

欧州不動産仲介市場は、タイプ(住宅および非住宅)、サービス(売買および賃貸)、国(ドイツ、英国、フランス、欧州その他)によってセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測を提供しています。

| 住宅 | アパート・コンドミニアム |

| ヴィラ・一戸建て住宅 | |

| 商業 | オフィス |

| 小売 | |

| 物流・産業 | |

| その他商業(ホスピタリティ、複合用途) |

| 売買 |

| 賃貸・リース |

| 個人・世帯 |

| 法人・中小企業 |

| 機関投資家 |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| イタリア |

| ロシア |

| 欧州その他 |

| 物件タイプ別 | 住宅 | アパート・コンドミニアム |

| ヴィラ・一戸建て住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 物流・産業 | ||

| その他商業(ホスピタリティ、複合用途) | ||

| サービス別 | 売買 | |

| 賃貸・リース | ||

| 顧客タイプ別 | 個人・世帯 | |

| 法人・中小企業 | ||

| 機関投資家 | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

レポートで回答される主要な質問

欧州不動産仲介市場の現在の規模はどのくらいですか?

欧州不動産仲介市場規模は2026年に1,912億1,000万米ドルであり、2031年までに2,526億7,000万米ドルに達する軌道にあります。

欧州不動産仲介市場で最大のシェアを持つ国はどこですか?

ドイツは2025年の欧州不動産仲介市場シェアの22.70%でトップに立っており、豊富な資本プールと明確な規制がその背景にあります。

最も速く成長している物件セグメントはどれですか?

物流・産業用不動産は最も速く成長している物件セグメントであり、eコマースとニアショアリングが需要を押し上げる中、2031年にかけてCAGR 6.05%で拡大しています。

EUのエネルギー効率規制は仲介活動にどのような影響を与えていますか?

建物エネルギー性能指令は、多くの所有者が2030年の期限前に売却または改修を促しており、物件供給量とコンサルティング需要を増加させています。

機関投資家が市場成長にとって重要な理由は何ですか?

年金基金、保険会社、プライベートエクイティ会社がビルド・トゥ・レントおよび物流ポートフォリオを拡大しており、機関投資家セグメントのCAGR 6.38%を牽引し、より大規模で手数料収入の高い取引を仲介会社のパイプラインに押し込んでいます。

最終更新日: