北米コワーキングスペース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

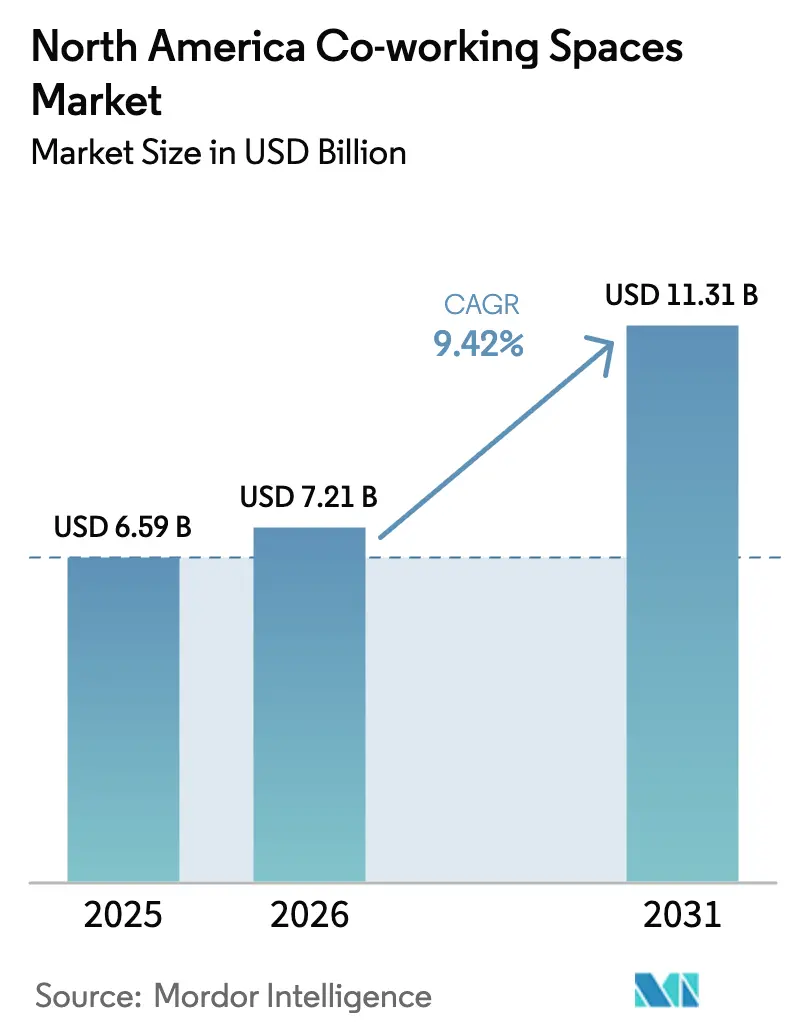

| 基準年の市場規模 (2025) | 6.59 十億米ドル |

| 市場規模 (2026) | 7.21 十億米ドル |

| 市場規模 (2031) | 11.31 十億米ドル |

| 成長率 (2026 - 2031) | 9.42% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コワーキングスペース市場分析

北米コワーキングスペース市場規模は2025年に65.9 ビリオン 米ドルと評価され、2026年の72.1 ビリオン 米ドルから2031年には113.1 ビリオン 米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは9.42%です。

ハイブリッドワークへの構造的シフト、ニアショアリング、コスト規律が需要の底堅さを維持する一方、家主とオペレーターのパートナーシップが、活用されていないダウンタウンのタワービルや郊外サイトのフレックススイートへの転換を加速させています。企業クライアントはコワーキングをポートフォリオの機動性を高めるための中核的な不動産手段として位置づけるようになり、大手ブローカーや機関投資家系家主がこの分野に深く参入しています。分散型チームのアーキテクチャがロケーション戦略を再形成する中、サンベルトおよび米国の二次都市圏が新規供給の大半を吸収しており、メキシコは国境を越えた製造業の拡大を背景に地域内で最も高い成長を記録しています。単一ブランドが低い10%台を超えるシェアを持たないため競争は依然として激しいものの、クラスAの在庫水準とアメニティへの期待が高まるにつれ、新規参入の障壁は上昇しています。

主要レポートのポイント

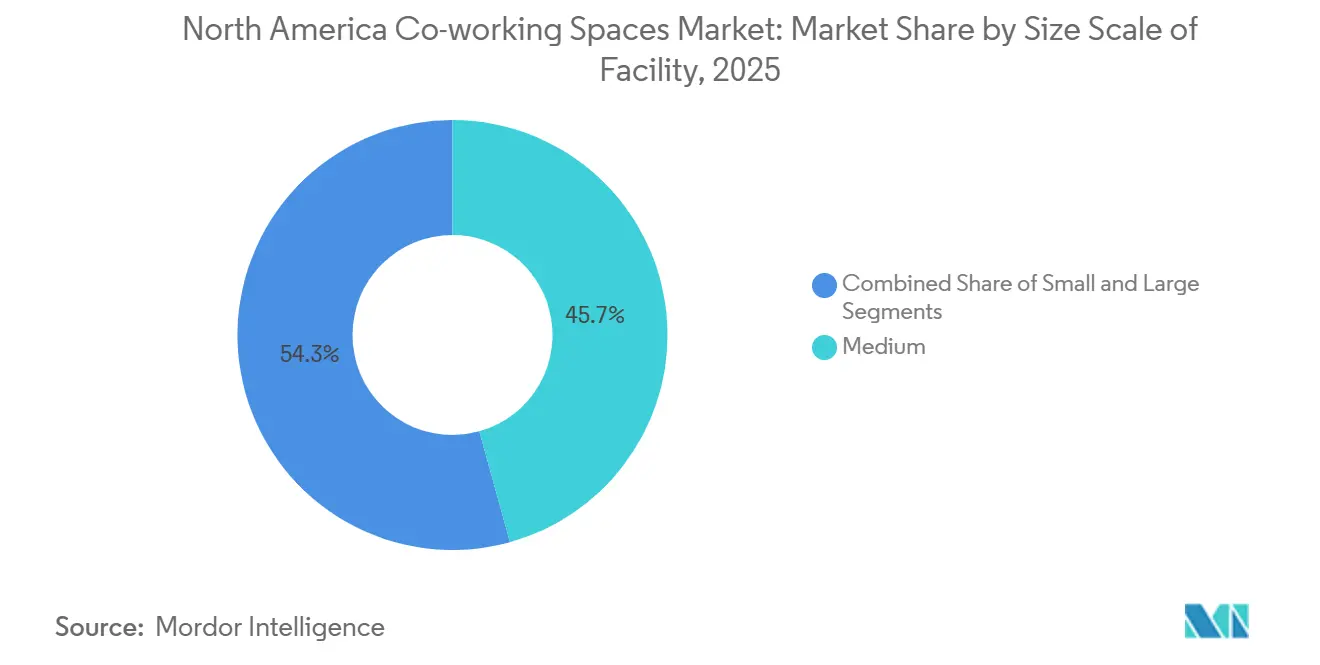

- 施設規模別では、中規模拠点が2025年の北米コワーキングスペース市場シェアの45.7%をリードし、大規模施設は2031年までCAGR 10.33%で拡大する見込みです。

- セクター別では、情報技術およびITエネーブルドサービスが2025年の北米コワーキングスペース市場規模の35.6%を占め、「その他サービス」カテゴリーは2031年までに最速のCAGR 10.67%を記録すると予測されています。

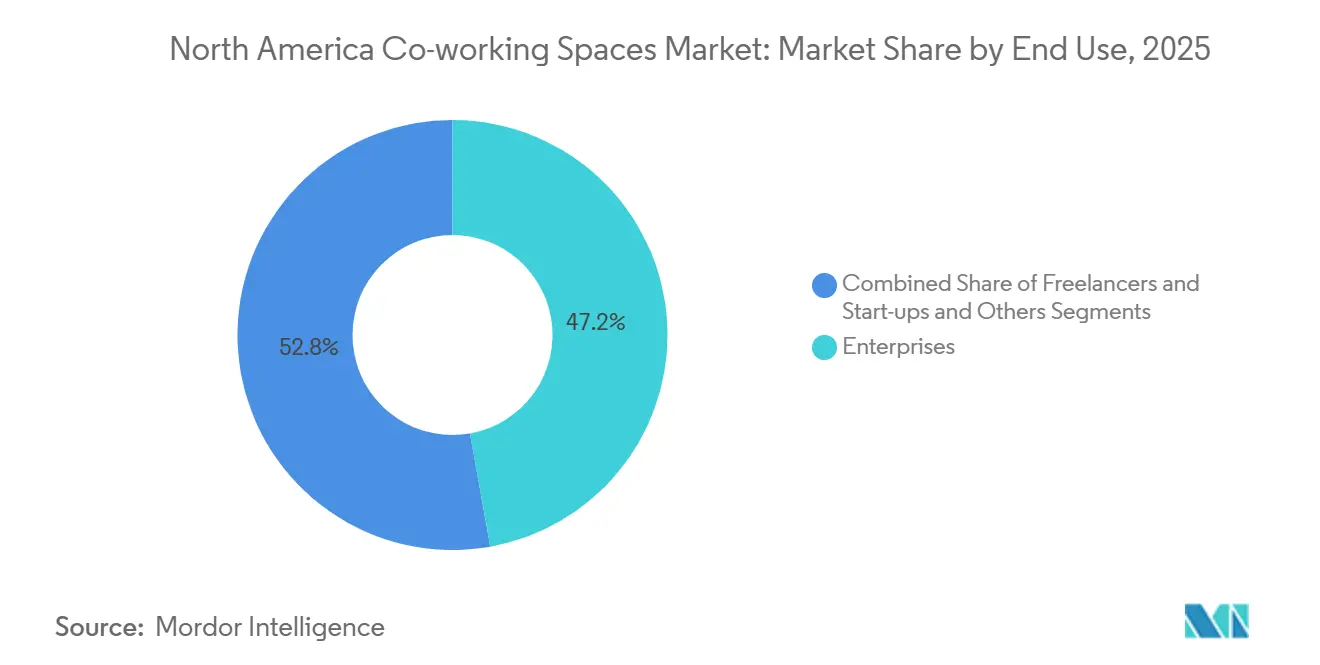

- エンドユース別では、企業が2025年収益の47.2%を占め、スタートアップおよびその他の中小企業は2031年までCAGR 11.12%で成長する見込みです。

- 国別では、米国が2025年収益の78.1%を占め、メキシコは2031年までCAGR 11.41%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米コワーキングスペース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワークの定常化により企業および中小企業が フレキシブルな短期スペースへ移行 | +2.5% | 米国およびカナダの都市中心部 | 中期(2〜4年) |

| 長期リースに対するキャペックスを抑えた拡張によるコスト最適化 | +2.0% | 地域全体、特に米国およびメキシコで顕著 | 中期(2〜4年) |

| フライト・トゥ・クオリティ:アメニティが充実した好立地のハブが レガシーオフィスを凌駕 | +1.8% | 米国のゲートウェイ都市圏、トロント、バンクーバー | 短期(2年以内) |

| 分散型チームの台頭とサンベルトノードが 二次市場の需要を押し上げ | +1.5% | テキサス州、フロリダ州、アリゾナ州、メキシコのニアショアリングゾーン | 長期(4年以上) |

| 家主がオペレーターと提携して 未活用資産を活性化 | +1.2% | 米国およびカナダの主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークの定常化により企業および中小企業がフレキシブルな短期スペースへ移行

米国のオフィスバッジデータは2025年中に2019年水準の約60〜70%で安定し、雇用主は週2〜3日のスケジュールを固定化し、メンバーシップを通じたオンデマンドキャパシティを確保しながら自社保有のフットプリントを縮小するよう促されました[1]米国国勢調査局、「事業設立統計、2025年11月」、census.gov。フォーチュン500企業はコワーキングをポートフォリオ戦略に組み込む動きを強め、単発のリースに代わる複数拠点契約を推進しています。2025年11月の新規事業申請件数は53万5,000件を超え、起業家顧客のパイプラインを強固に維持しています。政府の出社指示は民間セクターの規範にも波及し、ワシントンD.C.およびその周辺都市での需要を押し上げています。その結果、人員変動やプロジェクトサイクルに柔軟に対応できる可変的な不動産への恒久的な再編が進んでいます。

フライト・トゥ・クオリティ:アメニティが充実した好立地のハブがレガシーオフィスを凌駕

ウェルネスアメニティ、交通アクセス、高度なデジタルインフラを備えたクラスAのダウンタウンタワーが新規リースの大半を吸収する一方、老朽化したクラスB/Cの物件では空室率の拡大が続いています[2]CBRE、「米国ライフサイエンス市場展望2025」、cbre.com。プレミアムスペースを確保できるオペレーターは価格決定力と企業としての信頼性を獲得します。2024年半ばにIndustriousがタワー49で締結した22万2,967平方メートルの契約は、フライト・トゥ・クオリティによる再配分の典型例であり、WeWorkの旧フラッグシップを企業グレードのハブへと転換するものです。2024年7月に発表されたWeWorkの新しい「ワークラウンジ」プロダクトは、ビル内の全テナントにコワーキングアメニティを組み込むもので、スタンドアロン型ではなく統合型の将来像を示しています。優れた環境が競争の基準を引き上げ、遅れをとる家主にアップグレードまたは解体の決断を迫っています。

長期リースに対するキャペックスを抑えた拡張によるコスト最適化

マネジメント契約と収益分配モデルが新規契約の主流となり、テナント改修費用を数百万ドル単位で削減し、双方のバランスシートを解放しています。CBREによるIndustriousの残余株式の8億米ドルでの買収は、フレックススペースを施設管理・分析をクロスセルする200億米ドルのサービスラインに組み込むものです[3]ピーター・グラント、「大手不動産会社がコワーキングに全力投資」、ウォール・ストリート・ジャーナル、wsj.com。IWGのフランチャイズアプローチは現在新規開設の80%を占め、内装リスクをオペレーターに転嫁しながらプラットフォーム手数料を維持しています。これらのモデルを組み合わせることで、プロバイダーは高金利サイクル時においても限られた資本リスクで郊外・地方ゾーンへの拡大が可能となり、大きな優位性をもたらしています。

分散型チームの台頭とサンベルトノードが二次市場の需要を押し上げ

テキサス州、フロリダ州、アリゾナ州は突出した人材流入を吸収しており、雇用主は通勤時間を短縮し労働力プールを深化させるスポークオフィスの開設を進めています。IWGはパンデミック前の60%都市型ネットワークを2025年までに80%郊外型へと転換し、Industriousは非プライム物件向けに低価格帯の「Indy」ブランドを展開しました。ニアショアリングにより多国籍企業がモンテレイとグアダラハラに進出し、フレックススイートが部門横断型プロジェクトチームを支援しています。これらの成長回廊におけるコワーキング供給は飽和度が低く、持続可能な稼働率と料金の安定性を実現しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経済的不確実性とテック業界のリストラが チャーンと稼働率の変動を生み出す | -1.5% | シリコンバレー、シアトル、オースティン、トロントのテック回廊 | 短期(2年以内) |

| 高い借入コストとテナント改修・キャペックスの必要性が オペレーターのユニットエコノミクスを圧迫 | -1.0% | 米国およびカナダ | 中期(2〜4年) |

| 競争的な供給とブランド差別化の薄さが 主要都市圏での価格圧力を招く | -0.8% | ニューヨーク、サンフランシスコ、シカゴ、トロント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

経済的不確実性とテック業界のリストラがチャーンと稼働率の変動を生み出す

2023年から2025年初頭にかけてテックセクターで38万6,000人を超えるレイオフが発生し、主要イノベーションハブでの座席需要が縮小し、シリコンバレーの空室率はほぼ20%に達しました。スタートアップはプライベートオフィスからホットデスクへとダウングレードし、チャーンが増加してワークステーション当たりの平均収益が圧縮されました。ベンチャー資金調達はレイトステージラウンドに偏り、かつてコワーキングの初期コホートを満たしていたシードステージのパイプラインが枯渇しました。オペレーターは複数年の企業契約への傾注と地理的分散によってリスクを軽減しました。それでも、近期の変動性は稼働率予測に対するヘッドウィンドとして残っています。

高い借入コストとテナント改修・キャペックスの必要性がオペレーターのユニットエコノミクスを圧迫

2024年にフェデラルファンズレートが5%超でピークに達し、1平方フィート当たり50〜150米ドルに及ぶテナント改修費用の借入コストが上昇しました。一部の家主はアップグレード予算を一時停止し、より多くのキャペックスをオペレーターに転嫁し、その結果パイプラインの成長が鈍化しました。バランスシートが限られた中小独立系事業者は資金調達が困難となり、飽和した都市から撤退しました。マネジメント契約は資本リスクを軽減しますが、上振れを制限するため、金利が緩和されるまでの間、微妙なマージンバランスが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設規模別:大規模フォーマットのハブが企業需要に乗じて台頭

5万平方フィートを超える大規模施設は、2025年の北米コワーキングスペース市場の32%を占め、中規模コホートの45.7%に次ぐ第2位となっています。これらの施設は、家主との共同投資、フロアから天井までの充実したアメニティ、そして長期リースなしにプライバシーを求めるフォーチュン500企業のテナントにフロア全体を提供できる収容能力から恩恵を受けています。このセグメントは、企業の「ハブ・アンド・スポーク」モデルや、単一テナントから複数テナントのフレックス運営へのビルの転換によって牽引され、2031年までに最速のCAGR 10.33%を達成する見込みです。米国では、転換に適した未活用の都心部高層ビルが豊富に存在し、メキシコシティの家主もニアショアリング需要に応えるべく老朽化した物件を複数フロアのコワーキングスペースに改装しています。オペレーターはコンシェルジュデスク、カフェバー、ポッドキャストスタジオなどの規模の経済を活用し、平方フィートあたりの収益を向上させています。中規模拠点は、需要がより安定しているものの取引規模が小さい郊外や近隣エリアのノードを引き続き支えていくでしょう。

大規模ハブはまた、より広いエリアにわたってアクセス制御、スペース分析、イベント管理のためのテクノロジープラットフォームを展開し、ユーザーエクスペリエンスとデータ収集を強化することを可能にします。CBREによるIndustriousの統合はこのスケールプレーの典型例であり、8 ビリオン 米ドルの取引により大型フレックススイートが200 ビリオン 米ドル規模のグローバルサービスエンジンに組み込まれました。WeWorkの再参入戦略も同様に、回復力のある主要都市における10万平方フィートのフラッグシップ拠点に焦点を当てています。予測期間にわたり、小規模な都心部フロアが転換または閉鎖されるにつれ、このセグメントのシェアは40%に近づくと予想され、北米コワーキグスペース市場がスケールへと向かう傾向を再確認しています。

セクター別:ITおよびITESが依然として支配的だがサービスが収益を多様化

情報技術およびITエネーブルドサービスは2025年需要の35.6%を占め、このセグメントのアーリーアダプターとしての地位とシアトル、オースティン、シリコンバレーにおける深い存在感を反映しています。しかし、ソフトウェアおよびデジタル広告セクターにレイオフや予算削減の波が広がるにつれ、その成長ペースは緩やかになっています。ライフサイエンス、法律、エネルギー、小売サポートの複合体である「その他サービス」は、最速のCAGR 10.67%を記録すると予測されており、テナントミックスを多様化し景気循環性を低下させています。AIネイティブなバイオテクノロジー企業向けのラボ対応コワーキングは、ボストンとサンディエゴで勢いを増しており、オフィススイートと統合されたウェットラボスロットが複数年リースなしに研究開発を加速させています。法律事務所は、ハイブリッドスタッフィングを支援するために防音会議室とオンサイト記録保管を備えたターンキースイートをますます好むようになっています。エネルギー大手は、フィールドオペレーション近くにプロジェクトチームを配置するため、ヒューストンとカルガリーの郊外ハブを採用しています。

ライフサイエンス関連コワーキングの北米コワーキングスペース市場規模は2024年に500 ミリオン 米ドルを超え、余剰ラボ在庫がフレキシブル用途に転換されるにつれ、二桁成長が見込まれています。大手会計・コンサルティング会社がコンサルタントをクライアントサイトに派遣しながらもブランドプレゼンスのためのタッチダウンオフィスを必要とするため、プロフェッショナルサービスの採用も拡大しています。このセクターのシフトは、変動の激しいベンチャー支援テック系テナントへの依存を緩和し、平均メンバーシップ期間を延ばして収益予測可能性を高めます。

エンドユース別:企業が最大シェアを保持し、スタートアップが成長をリード

企業テナントは2025年の請求額の47.2%を占め、ネットワーク全体でプロジェクトオフィス、地域ハブ、ドロップインパスを迅速に立ち上げられる能力に引き付けられています。マルチマーケット契約は多くの場合、施設管理、セキュリティ、ワークプレイス分析をバンドルしており、サービスをクロスセルするCBREやJLLなどのブローカーの強みを活かしています。このコホートはまた、セキュリティとプライバシーの要件が高いため、シートあたりのプレミアム価格を生み出しています。スタートアップおよび中小企業は、より小さなシェアを保持しているものの、継続的な企業設立の勢いと1〜3人用スイートの人気により、2031年までCAGR 11.12%を記録し、企業成長を上回る見込みです。2025年11月だけで71,214件のプロフェッショナルサービス申請があり、将来のメンバーのパイプラインを維持しています。

企業は通常12〜36ヶ月のメンバーシップを契約し、オペレーターの稼働率の見通しを改善しますが、スタートアップはより急速に入れ替わるものの、ボリュームを提供します。成功しているブランドは階層型製品を設計しています:プライベートエレベーターと堅牢なITを備えた企業フロアと、才能を引き付けるダイナミズムをもたらす小規模企業が集まるコミュニティフロアです。北米コワーキングスペース市場は、予測可能な企業キャッシュフローと人材を引き付けイノベーション文化のバランスを取りながら、これらのセグメントを調和させることに依存するでしょう。

地域分析

米国は2025年に78.1%の収益シェアを維持し、7,695の稼働サイトとゲートウェイ・サンベルト都市圏における定着したハイブリッドワーク方針に支えられています。全国規模のプロバイダーはデータ駆動型のサイト選定ツールを活用し、パンデミック後の人口流入がデイパス利用を押し上げた郊外ノードを優先する一方、大手家主は長期リースの停滞に対するヘッジとしてフレックススイートを採用しています。沿岸部のライフサイエンスクラスターはラボコワーキング転換のホットスポットとして台頭し、サンフランシスコとシアトルにおけるテック業界のリストラの影響を緩和しています。米国は2031年まで年平均500の新規ロケーションを追加すると予想されますが、オペレーターがフットプリント拡大から1サイト当たりの収益最適化へとシフトするにつれ、2027年以降は在庫の増加が緩やかになります。

カナダは成熟しているものの緩やかな勢いを示しており、トロントとバンクーバーがダウンタウンのプレステージと交通アクセスを重視する金融サービスおよびゲームスタジオを中心に活動を牽引しています。レガシータワーの空室率の上昇が家主を地域オペレーターまたはIWGなどの米国チェーンとのマネジメント契約へと誘導し、国境を越えた企業契約を活用しています。カルガリーとエドモントンはエネルギーセクターのプロジェクトサイクルに連動した上昇を記録し、モントリオールはクリエイティブエージェンシーに傾いています。規制上のハードルと人口密度の低さが爆発的な成長を抑制していますが、市場の深さは安定した高一桁台の拡大を支えています。

メキシコは最も明るい見通しを示しており、ニアショアリングと急成長するテックサービスエコシステムを背景に2031年まで11.41%のCAGRを記録しています。米国の多国籍企業がUSMCAの下での貿易上の優位性を活用するためにエンジニアリングおよびサポートハブを設立する中、モンテレイ、グアダラハラ、メキシコシティが焦点となっています。オペレーターは通常、許認可とセキュリティの複雑さを乗り越えるために地元家主とのジョイントベンチャーを通じて参入します。中産階級の可処分所得の増加もフリーランサーや中小企業の間でプロフェッショナルな作業環境への国内需要を促進しています。第一層都市以外のインフラ格差が当面の上振れを制限していますが、交通回廊への政府投資は2028年以降に広がる対応可能市場を約束しています。

競合ランドスケープ

競争は激しいが断片化しており、上位5ブランドが設置容量の30%未満を支配しているため、北米コワーキングスペース市場は地域専門業者に開かれています。CBREによるIndustriousの統合は、フレックススペースと70 ビリオン 平方フィートの管理不動産を組み合わせ、優良テナントへのエンドツーエンドのワークプレイスアウトソーシングを提供することで、重量級のサービスエコシステムをこの分野に持ち込んでいます。この取引は、独立したコワーキングブランドから統合不動産ソリューションへの戦略的転換を強調しています。IWGのマルチラベル戦略(Regus、Spaces、HQ、Signature)は、価格帯と立地によるマイクロセグメンテーションを可能にし、フランチャイズモデルは資本リスクを抑制しながら郊外展開を加速させています。

WeWorkは破産後、より軽量なバランスシートと、稼働率リスクを安定させる収益シェアおよびマネジメント契約の「アフィリエイトネットワーク」ミックスで約150の米国拠点を運営しています。同社は現在、リースの重荷なしにブランドエクイティを収益化することを目指し、家主管理ビル内の企業契約とアメニティ豊富なラウンジを重視しています。Serendipity Labs、Convene、Venture Xなどの中堅チャレンジャーは、それぞれホスピタリティ主導のデザイン、ミーティング中心モデル、またはローカルオーナーシップフランチャイズにおいてニッチを切り開いています。ラボ特化型の参入企業は、主流オペレーターが持たないHVACおよびコンプライアンス機能を調整するためにバイオテック家主と提携しています。

戦略的な動きはテクノロジー統合を中心に展開されており、オペレーターは部屋の予約、稼働率分析、メンバーネットワーキングのためのモバイルアプリを装備し、スイッチングコストを構築しています。他のオペレーターは純粋な価格競争から脱却するために、法律やクリエイティブハブなどの垂直特化を追求しています。M&Aの話題は収益性の高い郊外ポートフォリオを持つ地域チェーンを中心に続いており、苦境に立つ都心部拠点は資本力のある買い手にとって格安の参入機会を提供しています。中期的には、北米コワーキングスペース産業は専門プロバイダーを補完するいくつかのプラットフォームブランドを中心に統合が進むと予想されています。

北米コワーキングスペース産業のリーダー企業

WeWork Inc.

IWG plc (Regus, HQ, Spaces)

Industrious LLC

Impact Hub GmbH

Green Desk

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:CBREはIndustriousの残余株式の4億米ドルでの買収を完了し、オペレーターを8億米ドルと評価して200億米ドルの収益を持つビルディングオペレーション&エクスペリエンスセグメントを創設しました。

- 2024年7月:WeWorkは575レキシントン・アベニューの1万3,935平方メートルをマルチテナントの「ワークラウンジ」に転換し、家主管理ビル内での共有アメニティへの転換を示しました。

- 2024年6月:Industriousはニューヨークのタワー49の16フロアにわたる2万2,297平方メートルを10年間のマネジメント契約の下で引き継ぎ、WeWorkの旧本社を再活用しました。

- 2024年5月:WeWorkは第11章の適用から脱却し、200の不採算サイトを閉鎖して、下振れリスクを保護するための収益分配、マネジメント、選択的リースの3トラック展開モデルを発表しました。

北米コワーキングスペース市場レポートの範囲

コワーキングスペースとは、異なる企業の人々が集まって働く環境です。共有施設、サービス、ツールがコワーキングスペースの特徴です。

本レポートは、現在の市場トレンド、制約要因、技術的アップデート、各種セグメントおよび産業の競合ランドスケープを網羅した北米コワーキングスペース市場の包括的な背景分析を提供します。また、地政学的影響とパンデミックの市場への影響も調査に組み込まれ考慮されています。

北米のコワーキングスペース市場は、エンドユース別(情報技術(ITおよびITES)、BFSI(銀行・金融サービス・保険)、ビジネスコンサルティングおよびプロフェッショナルサービス、その他サービス(小売、ライフサイエンス、エネルギー、法律サービス))、ユーザー別(フリーランサー、企業、スタートアップおよびその他)にセグメント化されています。

| 小規模 |

| 中規模 |

| 大規模 |

| 情報技術(ITおよびITES) |

| BFSI |

| ビジネスコンサルティングおよびプロフェッショナルサービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) |

| フリーランサー |

| 企業 |

| スタートアップおよびその他 |

| 米国 |

| カナダ |

| メキシコ |

| 施設の規模・スケール別 | 小規模 |

| 中規模 | |

| 大規模 | |

| セクター別 | 情報技術(ITおよびITES) |

| BFSI | |

| ビジネスコンサルティングおよびプロフェッショナルサービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) | |

| エンドユース別 | フリーランサー |

| 企業 | |

| スタートアップおよびその他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米コワーキングスペース市場規模はどのくらいで、2031年にはどこまで成長するか?

北米コワーキングスペース市場規模は2026年に72.1 ビリオン 米ドルとなり、2031年までに113.1 ビリオン 米ドルに達すると予測されています。

現在最大のシェアを占める施設規模はどれか?

中規模ロケーションが2025年の収益の45.7%を占め、企業チームとスタートアップの双方に幅広く支持されていることを反映しています。

最も成長が速い国別セグメントはどこか?

メキシコがニアショアリングと国境を越えた拡大に牽引され、2031年まで11.41%のCAGR予測でリードしています。

家主がコワーキングオペレーターと提携する理由は何か?

パートナーシップは空きフロアを収益に転換し、リスクを分担し、大規模なキャペックスなしにフライト・トゥ・クオリティのテナントを引き付けるアメニティを追加します。

最も高い成長を牽引するエンドユーザーグループはどれか?

高い事業設立水準が持続する中、スタートアップと中小企業が11.12%のCAGRで拡大すると予想されています。

プロバイダー間の競争はどの程度分散しているか?

上位5ブランドが総座席数の30%未満を保有しているため、市場は1〜10の集中度スケールで3と評価され、地域専門業者の参入余地が残されています。

最終更新日: