米国垂直農業市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

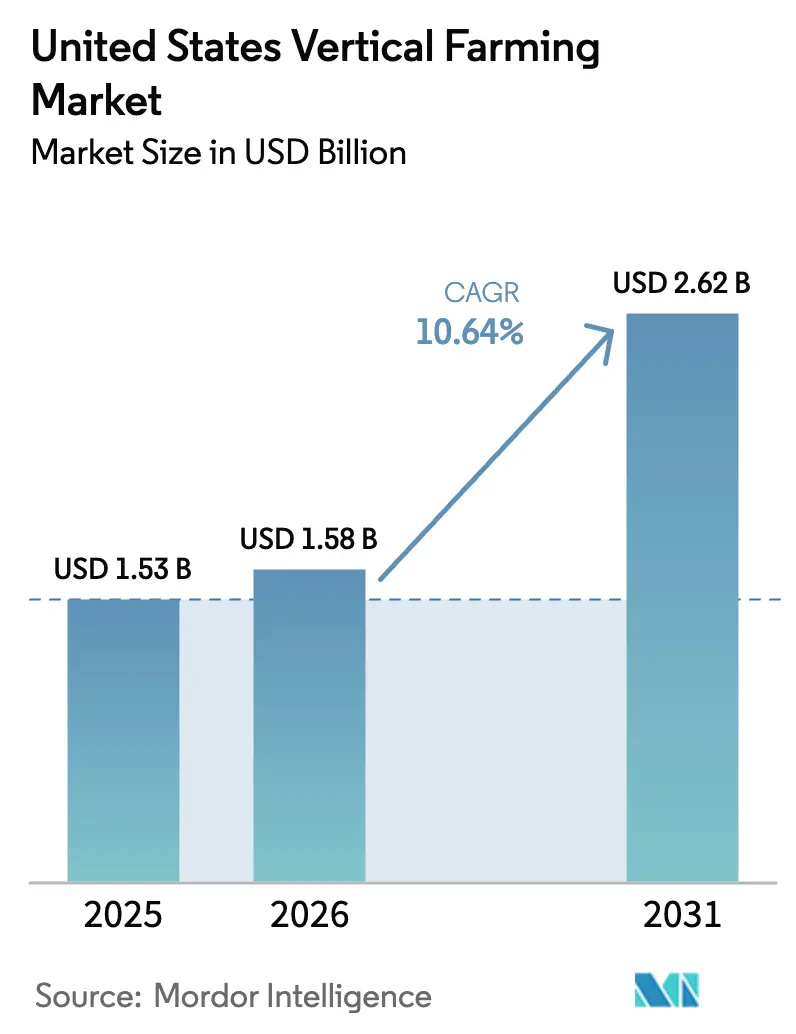

| 基準年の市場規模 (2025) | 1.53 十億米ドル |

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 10.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国垂直農業市場分析

米国垂直農業市場規模は2025年に15億3,000万USDと評価され、2026年には15億8,000万USDに達し、さらに2031年には26億2,000万USDに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.64%を記録しています。市場の成長は、農薬不使用農産物に対する消費者需要の増加、南西部における水不足規制、および軍の売店契約によって牽引されており、ベンチャーキャピタル資金の引き締まりにもかかわらず、総アドレス可能市場を拡大しています。市場における収益性は電力コストに大きく左右されており、事業者は再生可能エネルギーのマイクログリッドや動的電力購入契約を採用して、2023年および2024年にカリフォルニア州で1メガワット時あたり30USDから400USDの範囲で変動したスポット価格の変動を管理しています。市場における競争は依然として激しい状況です。Bowery Farmingは2024年11月に市場から撤退し、AeroFarmsは2023年に連邦破産法第11章に基づく再建を行いました。2025年8月には、80 Acres FarmsがSoli Organicと合併し、より大きな規模を達成しました。米国垂直農業市場における次の投資サイクルは、統合、モジュール式輸送コンテナ垂直農場、およびエッジコンピューティングビジョンシステムに焦点を当てると予想されており、これらによってベリーやトマトなどのプレミアム作物の生産が可能になります。

レポートの主要なポイント

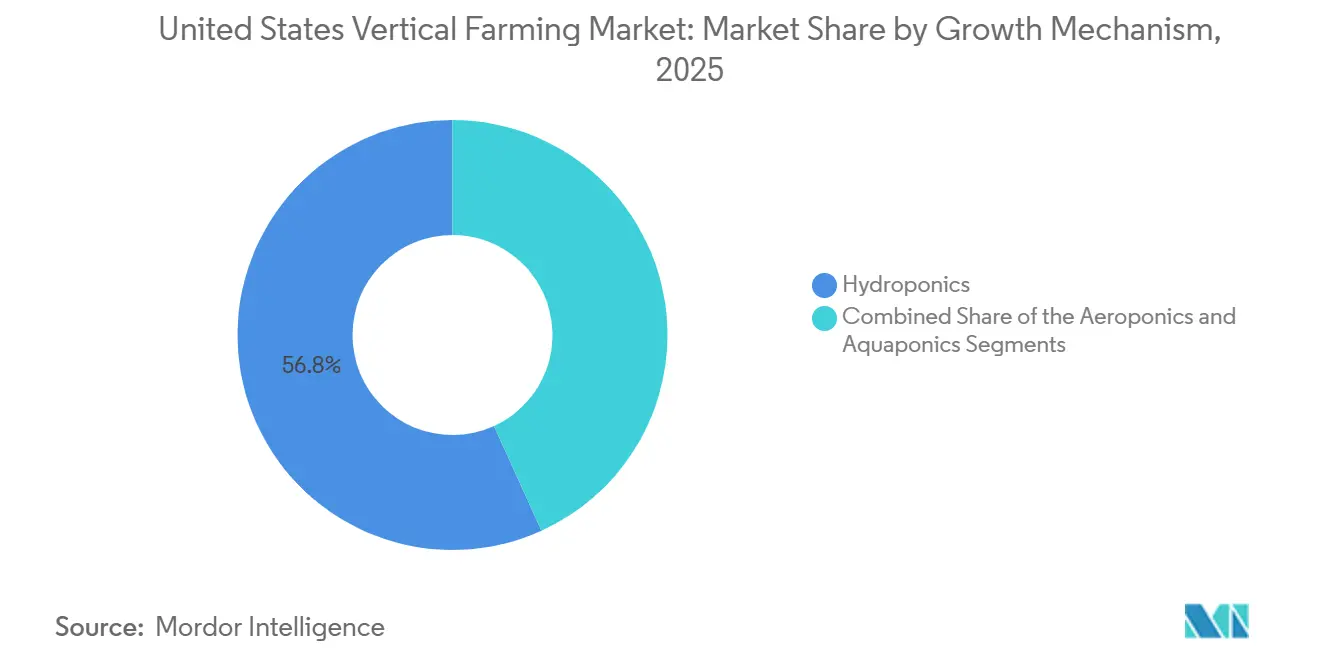

- 成長メカニズム別では、ハイドロポニクスが2025年に市場シェア56.8%で米国垂直農業市場をリードし、エアロポニクスは2031年までに年平均成長率(CAGR)16.0%で拡大すると予測されています。

- 構造別では、建物ベースの施設が2025年に米国垂直農業市場規模の68.6%を占め、輸送コンテナ垂直農場は2031年までに年平均成長率(CAGR)12.2%で成長すると予測されています。

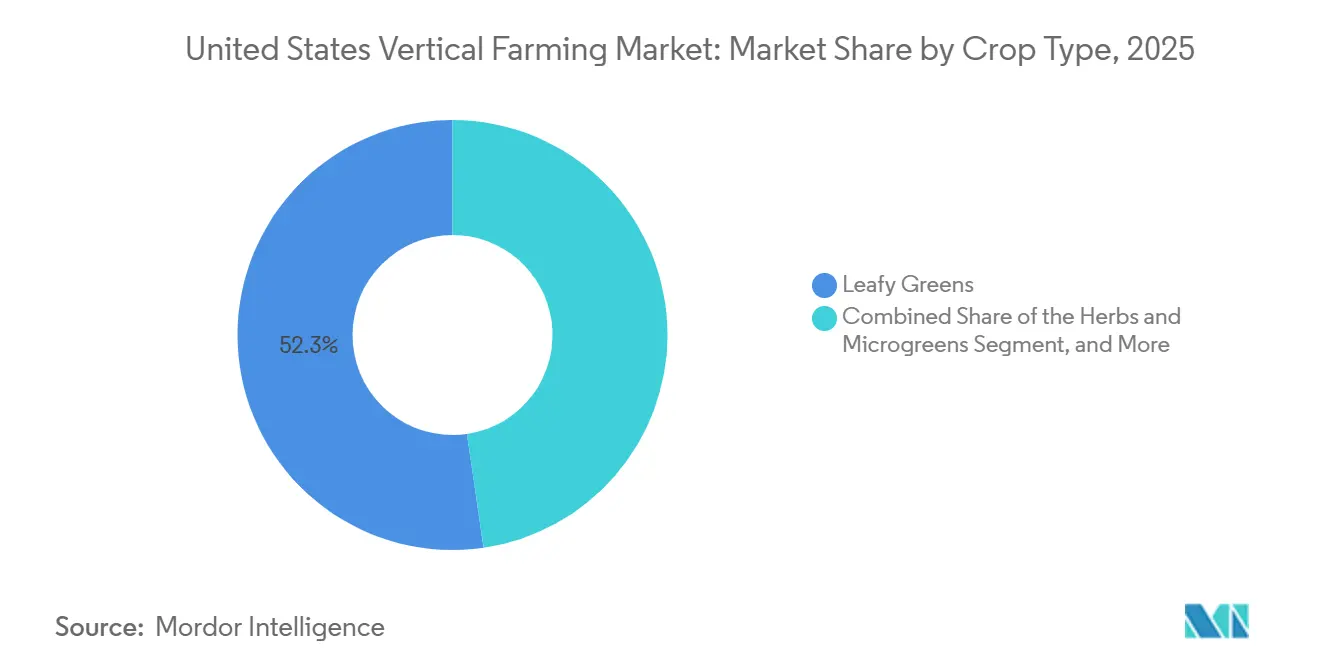

- 作物タイプ別では、葉物野菜が2025年に米国垂直農業市場シェアの52.3%を占め、果物とベリーは2031年までに年平均成長率(CAGR)10.3%で拡大しています。

- コンポーネント別では、ハードウェアが2025年に市場の63.7%のシェアを占め、ソフトウェアは2031年までの予測期間にわたって年平均成長率(CAGR)12.4%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国垂直農業市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地元産農薬不使用農産物に対する需要の増加 | +2.0% | 全国規模、特に北東回廊、カリフォルニア州、および太平洋岸北西部の都市部に集中 | 中期(2〜4年) |

| 食料輸送距離削減と鮮度に対する都市部の関心 | +1.7% | 人口密度が1平方マイルあたり1,000人を超える大都市圏 | 短期(2年以内) |

| 干ばつ政策の中での水効率の高い農業 | +1.4% | カリフォルニア州、アリゾナ州、ネバダ州、ステージ2以上の干ばつ宣言下にあるその他の南西部諸州 | 長期(4年以上) |

| 動的再生可能エネルギーマイクログリッド契約による電力コストの削減 | +1.6% | 再生可能エネルギーポートフォリオ基準が30%を超え、時間帯別料金体系を持つ州 | 中期(2〜4年) |

| エッジコンピューティングビジョンシステムが高付加価値果物作物を解放 | +1.2% | 全国規模、プレミアム小売サプライチェーンでの早期採用 | 長期(4年以上) |

| 防衛基地供給契約による長期的な引き取り保証 | +0.6% | 活発な売店ネットワークを持つ軍事施設への近接性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地元産農薬不使用農産物に対する需要の増加

農薬不使用サラダに対して価格プレミアムを支払う消費者の意欲が、米国垂直農業市場の事業者に安定した収益源を確立しています。ハイドロポニクスは全国のトマト生産量の61%、キュウリ生産量の67%、レタス生産量の66%を占めています[1]出典:米国農務省経済調査局、「管理環境農業統計」、ers.usda.gov。Plenty Unlimitedはウォルマートからのエクイティ投資を活用し、2025年1月までにカリフォルニア州の430店舗以上のAlbertsonsに野菜を流通させました。さらに、露地栽培農産物と比較して15〜20%低い廃棄率が、試験的な取り扱いを長期供給契約へと転換させています。Little Leaf Farmsは2024年10月に2億5,000万USDのクレジットファシリティを確保した後、8,000店舗以上の小売拠点に拡大しており、米国垂直農業市場の将来的な成長が小売業者の1フィートあたりの粗利益率改善への取り組みに依存することを示しています。

干ばつ政策の中での水効率の高い農業

カリフォルニア州におけるステージ2の干ばつ宣言と2024年のコロラド川協定に基づく配分削減により、投資モデルへの節水対策の組み込みが必要となっています。ハイドロポニクスは従来の農業方法と比較して水使用量を99%削減し、エアロポニクスはさらに頻繁な間隔でのマイクロ栄養素ミスティングの適用により消費量を95%削減します。米国農務省天然資源保全局はPonix Systemsに490万USDを授与し、ハイドロポニクスによるレタス生産の拡大を支援しています。しかし、ライフサイクル分析によると、ハイドロポニクスによるレタスのエネルギー需要は1キログラムあたり162メガジュールであるのに対し、露地栽培レタスは10.7メガジュールです。これに対応するため、米国垂直農業市場内の事業者は閉鎖型灌漑システムを採用し、再生可能エネルギーを調達することで、節水が電力コストの格差を悪化させないようにしています。

動的再生可能エネルギーマイクログリッド契約による電力コストの削減

電力は運営コストの30%から50%を占めており、電力ヘッジングは米国垂直農業市場における収益性を決定する重要な要因となっています。オンサイト再生可能エネルギーシステム、バッテリーストレージ、および時間帯別料金戦略の実施により、垂直農場はエネルギーコストを削減し、営業利益率を安定させ、系統価格変動へのエクスポージャーを軽減することができます。さらに、これらの再生可能エネルギーマイクログリッドモデルは炭素排出量の削減に貢献し、長期的なコスト効率を高めながら持続可能性目標に沿ったものとなっています。テキサス州では、テキサス電力信頼性評議会(ERCOT)市場が供給過剰時にマイナス価格を提供しており、農場は最も低いエネルギーコストに合わせて光合成活動を調整することができます。米国エネルギー省は、ディスパッチ可能なデマンドレスポンスを組み込んだ管理環境農業プロジェクトに対してローン保証を提供しており、貸し手の評価基準を収益成長からメガワット時弾力性へとシフトさせています[2]出典:米国エネルギー省、「農業エネルギー効率」、energy.gov。全国規模で実施された場合、マイクログリッドは米国垂直農業市場を従来の露地栽培農産物とのコストパリティに近づける可能性があります。

防衛基地供給契約による長期的な引き取り保証

米国国防総省はハイドロポニクスによるレタスを適格製品として指定しており、安定した需要を確保し、生産者を小売価格競争から保護しています[3]出典:米国政府説明責任局、「連邦食料調達」、gao.gov。Babylon Micro-Farmsは米国から4万9,898USDの中小企業イノベーション研究契約を受け、軍事基地でのモジュール式ユニットのパイロット試験を実施しました。これらの公共部門協定にはインフレ調整条項が含まれており、債務返済カバレッジの安定化に貢献しています。さらに、2024年のサリナスバレーにおける大腸菌(Escherichia coli)アウトブレイクは従来の露地サプライチェーンの脆弱性を浮き彫りにし、軍の売店が地元の垂直農業パートナーとの連携を促進しました。この転換は、消費者支出が減少する時期においても、米国垂直農業市場における需要を引き続き支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 経済的に実行可能な作物の範囲が依然として狭い | −1.6% | 全国規模、カリフォルニア州およびアリゾナ州の露地生産と競合する市場で特に深刻 | 短期(2年以内) |

| 電力価格の変動が利益率を圧迫 | −1.4% | 再生可能エネルギー基準や産業用料金のない州 | 中期(2〜4年) |

| リチウムイオンストレージのボトルネックが再生可能エネルギー採用を遅延 | −0.8% | 全国規模、電池セル製造におけるサプライチェーンのチョークポイント | 長期(4年以上) |

| 半導体ファブによる人材引き抜きが自動化労働コストを押し上げ | −0.7% | アリゾナ州、テキサス州、オハイオ州、主要な半導体製造工場がある地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

経済的に実行可能な作物の範囲が依然として狭い

葉物野菜は30〜45日の成長サイクルと1キログラムあたり4.41USDから8.82USDの小売価格により、従来の露地生産より20〜30倍高いエネルギーコストを相殺し、利益率にプラスの貢献をしています。これらの短いサイクルにより、より迅速な回転が可能となり、長期的な運営リスクへのエクスポージャーが軽減されます。対照的に、イチゴやトマトなどの作物は60〜90日の長い成長サイクルを必要とし、運転資本を拘束し、長期間にわたる病害虫への感受性などの生物学的リスクを増大させます。60エーカーのトマト施設に対する6,000万USDの電力債務が一因となったAppHarvestの2023年の破産は、作物選択の不適切な整合と、エネルギー集約型事業の財務的負担の結果を示しています。米国垂直農業市場の多くの生産者は、多様化された作物ポートフォリオの欠如により、小売業者による取り扱い廃止や単一病原体アウトブレイクなどのリスクに依然として脆弱であり、これらの課題を軽減し運営の回復力を高める可能性があります。

半導体ファブによる人材引き抜きが自動化労働コストを押し上げ

インテルおよび台湾積体電路製造(Taiwan Semiconductor Manufacturing Company)はアリゾナ州とオハイオ州で2,000人以上の電気・機械エンジニアを採用しており、エクイティとともに年間8万USDから12万USDの給与を提示しています。比較として、農業部門の給与は5万USDから7万USDの範囲です。垂直農場はプログラマブルロジックコントローラーとセンサーネットワークを統合するために同等の自動化専門知識を必要とします。これらの自動化システムは、業務の最適化、手動介入の削減、および一貫した生産品質の確保に不可欠です。Local Bountiはコンピュータビジョンロボットの導入後に労働生産性を19%改善しましたが、賃金をめぐる競争の激化の中で知的財産を保護するために特許を申請しました。熟練人材の不足は米国垂直農業市場全体でのランプアップコストを押し上げており、高度な自動化と効率的な人材管理戦略の必要性をさらに強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成長メカニズム別:ハイドロポニクスが優位を保ちながらエアロポニクスが加速

ハイドロポニクスシステムは2025年に米国垂直農業市場シェアの56.8%を占め、ターンキーサプライヤーとランプアップリスクを軽減する豊富な園芸データにより、貸し手の信頼を高めています。これらのシステムは、栄養液浴を通じてトマト、キュウリ、レタスなどの作物を支援し、試運転コストを削減し、食品安全監査を簡素化します。HortimaxやPrivaなどのプロバイダーからの商業用ソフトウェアソリューションは栄養素の投与を合理化し、ハイドロポニクスを米国垂直農業市場への新規参入者にとって好ましい選択肢としています。LED調達と栄養素配合における規模の経済が収益性に貢献しており、このセグメントの成熟度により、ハイドロポニクスは2031年まで米国垂直農業市場の主要な収益ドライバーであり続けるでしょう。

エアロポニクスはより小さな収益シェアを占めていますが、2031年まで年平均成長率(CAGR)16.0%で成長すると予測されており、これは米国垂直農業市場全体の約50%速いペースです。エアロポニクスのミスティングシステムは98%の吸収効率で栄養素を供給し、成長サイクルを約30%短縮し、根域における微生物リスクを低減します。AeroFarmsはハイドロポニクスと比較して95%の節水を報告しており、米国航空宇宙局(NASA)からの検証がその技術的信頼性を高めています。持続可能性認証の重要性が増す中、エアロポニクスはほうれん草、ケール、マイクログリーンなどの高利益率作物において、米国垂直農業市場の成長するシェアを獲得するのに有利な位置にあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

構造別:建物ベースのプラットフォームが優位を保ちながらコンテナが台頭

建物ベースの垂直農場は2025年に米国垂直農業市場規模の68.6%を占めました。この優位性は、集中型チラー、共有ユーティリティ、および多段ラックに起因しており、これらが1平方フィートあたりの作物産出量を最適化しています。Gotham Greensの13施設のネットワークは、屋上統合がラストマイル輸送コストを削減し、プレミアム棚スペースを確保する方法を示しています。さらに、4%から5%の工業用空室率は、代替価値を下回るコストでの転換機会を提供しており、建物ベースの資産を米国垂直農業市場へのエクスポージャーを求める大規模機関投資家にとって好ましい選択肢としています。

輸送コンテナ垂直農場は2031年まで年平均成長率(CAGR)12.2%で成長すると予測されており、起業家に米国垂直農業市場への費用対効果の高い参入手段を提供しています。これらのモジュール式システムは年間最大4メトリックトンの葉物野菜を生産でき、材料コストは通常15万USDから20万USDの範囲です。これにより、小規模事業者は事業を拡大する前に市場需要を評価することができます。自治体や学区は食料安全保障の取り組みにコンテナベースのユニットを活用しており、防衛施設はサプライチェーンを地域化・安全化するためにコンテナ型農場を採用しています。大規模なグリーンフィールドプロジェクトへの資金提供において金融機関がより慎重になる中、コンテナソリューションは市場の広範な拡大の中でニッチな分野を獲得する位置にあります。

作物タイプ別:葉物野菜がリードし果物とベリーが急増

葉物野菜は2025年の予測収益の52.3%を占め、米国垂直農業市場の実証済みユニットエコノミクスの中核を形成しています。45日の作物サイクルと強い消費者需要の組み合わせにより、生産者は電力価格が不安定な地域においても、利払い・税金・減価償却・償却前利益(EBITDA)調整後でプラスを達成することができます。Little Leaf Farmsのペンシルベニア州の40エーカーの温室は、年間小売売上高を約2億USDに押し上げると予測されており、レタスとルッコラ生産のスケーラビリティを示しています。スーパーマーケットのバイヤーは低廃棄率と年間を通じた一貫した品質を優先しており、葉物野菜は米国垂直農業市場の最大セグメントであり続けることが確実です。

果物とベリーは2031年まで年平均成長率(CAGR)10.3%で成長すると予測されており、レタスの3〜5倍の小売価格に支えられています。OishiiのニュージャージーI施設はマルハナバチによる受粉とコンピュータビジョンモニタリングを採用し、プレミアムなブリックスレベルを達成しており、気候制御環境におけるイチゴのスケーラビリティを示しています。60〜90日の作物サイクルは運転資本を拘束しますが、エッジコンピューティング技術が収穫タイミングを最適化して利益率を保護します。受粉技術が進歩するにつれて、果物は米国垂直農業市場内で追加的な価値をもたらし、収益源を多様化すると予測されており、特にエネルギーコスト管理に長けた事業者にとって有利です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアが利益率の差別化要因に

ハードウェアは2025年に米国垂直農業市場シェアの63.7%を占め、発光ダイオードアレイ、気候制御システム、灌漑ライン、バッテリーストレージへの多額の初期支出を反映しており、これらを合わせると設置済み育成ライト容量1メガワットあたり40万USDに達することがあります。オンサイト太陽光アレイとバッテリーストレージシステムは、貸し手が建設ローンの規模を決定する際の担保評価において物理的設備の継続的な優位性を強調しており、PrivaおよびHortimaxからのターンキーパッケージは照明、暖房、換気、空調、灌漑の利益率を一桁台に商品化し続けています。

ソフトウェアは2031年まで年平均成長率(CAGR)12.4%で成長すると予測されており、照明スキーム、栄養素混合、収穫タイミングを最適化する独自アルゴリズムによって牽引されており、標準的な設備の能力を超えた収量と労働効率の改善をもたらします。Local Bountiは2025年にコンピュータビジョン品質管理を導入した後、労働生産性を19%改善し、単位労働コストを17%削減しました。その後、トレーニングデータと推論モデルを保護するために特許を申請しました。アマゾン ウェブ サービス(Amazon Web Services)のGreengrassは現在、機械学習モデルをオンサイトで実行し、レイテンシーと帯域幅コストを排除しながら、リアルタイムで光サイクルとロボットピッカーを誘導しています。米国農務省国立食品農業研究所は自律型モニタリングソフトウェアに対して17万5,000USDの助成金を授与することでこの方向性を検証しており、鉄鋼ではなくコードが、どの生産者が投資適格スプレッドで建設債務を借り換えるかを決定することを示しています。

地理的分析

BrightFarms Inc.(Cox Enterprises, Inc.)のテキサス州とジョージア州における150万平方フィートのハブの設立は、大陸中央部の物流への戦略的な注力を示しています。これらの立地は米国人口の3分の2を1日以内のドライブ圏内に置き、有利な工業用電力料金を活用することで、米国垂直農業市場における競争力を高めています。北東部では、人口密度がGotham Greens Holdings, LLCによる屋上温室の取り組みを支援しており、より高い小売価格帯と長い冬季が地元のハイドロポニクス農業の経済的根拠を強化しています。

カリフォルニア州と広範な南西部は機会と課題が混在しています。慢性的な干ばつ状況が水効率の高い栽培方法の魅力を高める一方、広範な露地生産が垂直農場の価格設定を圧迫することがあります。例えば、Plenty Unlimited Inc.のコンプトン施設は年間約2,040メトリックトンの農産物を430店舗のAlbertsonsに出荷しています。しかし、同社はコスト削減のため2023年にサウスサンフランシスコの研究拠点を閉鎖しました。一方、自治体の規制当局は垂直農場の水使用量を農業用ではなく工業用に分類するかどうかを議論しており、この決定はコロラド川流域に依存する地域での拡大の実現可能性に大きな影響を与える可能性があります。

中西部および南部の州は、低い土地コストと系統信頼性プログラムへのアクセスに牽引され、米国垂直農業市場の主要な成長エリアとして台頭しています。80 Acres Farms, Inc.やSoli Organicなどの企業は、沿岸部より約30%安い工業用リースの恩恵を受けながら、オハイオ州やアーカンソー州などの州にネットワークを拡大しています。さらに、2024年農業改善法は都市型屋内農業研究に2,000万USDを配分し、これらの地域に集中する土地付与大学を通じて助成金が配布されています。政策支援とエネルギーコストの優位性により、内陸州は次の設備拡張の波を受け入れる位置にあり、既存の事業者は収益成長のみを追求するのではなく、利払い・税金・減価償却・償却前利益(EBITDA)調整後に焦点を当てるようになっています。

競争環境

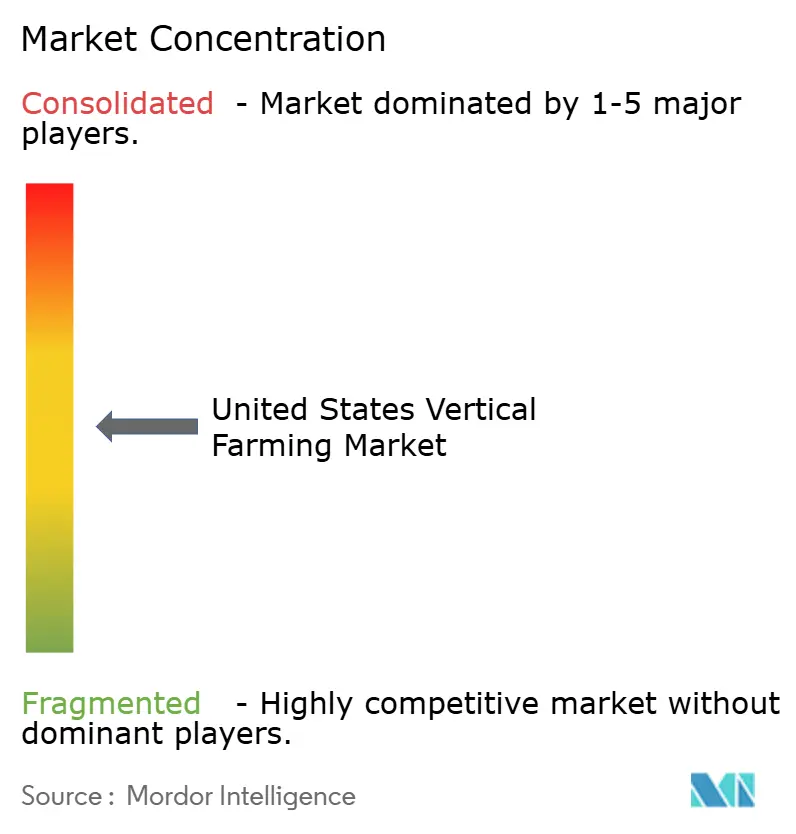

上位5社であるAeroFarms, Inc.、Infarm – Indoor Urban Farming GmbH、Gotham Greens Holdings, LLC、Plenty Unlimited Inc.、80 Acres Farms, Inc.は2025年に相当な市場シェアを占め、注目すべき撤退にもかかわらず米国垂直農業市場は適度に集中した状態となっています。AeroFarms, Inc.の連邦破産法第11章に基づく再建とAppHarvestの2023年の破産により、多額の資金を受けた競合他社が市場から退出しました。しかし、残存プレイヤーは割引価格で不良資産を迅速に取得しました。Cox Enterprisesの支援を受けたBrightFarmsなどの統合業者は、忍耐強い資本と広範な不動産ネットワークを活用し、サイト選定とユーティリティ交渉において優位性を持っています。

技術とコスト効率が競争優位性の獲得において重要な役割を果たすようになっています。Local Bounti Corporationは独自のロボティクスを使用して労働生産性を19%向上させ、気候制御と収穫タイミングを最適化するアルゴリズムを保護するために特許を取得しました。2025年2月、80 Acres Farms, Inc.はGeneral AtlanticおよびSiemens Financial Servicesから1億1,500万USDを調達し、Plantae Biosciencesの買収後の遺伝学の統合に充てました。一方、Plenty Unlimited Inc.はMawarid Groupと6億8,000万USDの合弁事業を締結し、中東への進出により国内小売チャネルを超えた収益源の多様化を図っています。

規制の動向も市場のダイナミクスに影響を与えています。2024年7月に施行された食品医薬品局(FDA)の水質検査規則は、従来の露地農場と比較して管理環境に対してより緩やかな要件を課しています。この規制上の優位性は垂直農業事業者のコンプライアンスコストを削減し、資本力のある企業に市場支配力を集中させる可能性があります。競争環境は、物流と電力コストを最適化する地域ハブモデルへとシフトしています。小規模なニッチ企業は特殊作物と未開拓の地域に注力しています。最終的には、規模、コスト効率、および戦略的ポジショニングが、米国垂直農業市場における次の統合の波の後に支配的なプレイヤーとして台頭する企業を決定するでしょう。

米国垂直農業産業のリーダー企業

AeroFarms, Inc.

Gotham Greens Holdings, LLC

Plenty Unlimited Inc.

80 Acres Farms, Inc.

Infarm – Indoor Urban Farming GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:カナダのアグリテック企業Growcerが、Freight Farmsの破産申請を受け、米国を拠点とするFreight Farmsの資産を取得しました。この買収により、GrowcerがFreight Farmsの技術、知的財産、サポートサービスを引き継いだことで、数百のコンテナ農場事業者の継続性が確保されました。Growcerは既存のコミュニティを支援し、業界の持続可能な未来を育成することを約束しています。

- 2025年5月:イリノイ州立大学(ISU)が再利用された輸送コンテナ内に垂直農場を設立し、都市農業への持続可能なアプローチを示しました。この施設はハイドロポニクス、LED照明、および従来の農業方法と比較して95%少ない水を使用して、年間を通じて数千の植物を栽培しています。また、農業技術、食料安全保障、および環境的に持続可能な食料生産における実践的なトレーニングを学生に提供しています。

- 2025年3月:米国を拠点とする垂直農業企業80 Acres Farms, Inc.が、競合他社であるKalera, Inc.から3つの屋内垂直農場および関連する知的財産(IP)を取得し、全国的なプレゼンスを拡大しました。この買収により、80 Acres Farmsの生産能力が向上し、市場ポジションが強化され、Kalera, Inc.が開発した先進技術へのアクセスが提供されると予測されています。

米国垂直農業市場レポートの調査範囲

垂直農業とは、通常は管理された屋内環境において、垂直に積み重ねられた層で作物を栽培する農業慣行です。この生産システムは、光、温度、湿度、栄養素などの要因を調節することで植物の成長を最適化し、ハイドロポニクス、アクアポニクス、エアロポニクスなどの土壌を使わない栽培技術を一般的に採用しています。

米国垂直農業市場は、成長メカニズム(エアロポニクス、ハイドロポニクス、アクアポニクス)、構造(建物ベースの垂直農場、倉庫ベースの垂直農場、輸送コンテナ垂直農場)、作物タイプ(葉物野菜、ハーブおよびマイクログリーン、果物とベリー、花卉および観賞植物)、コンポーネント(ハードウェア、ソフトウェア、その他)によってセグメント化されています。レポートは上記のすべてのセグメントについて、金額(USD)ベースの市場規模と予測を提供しています。

| エアロポニクス |

| ハイドロポニクス |

| アクアポニクス |

| 建物ベースの垂直農場 |

| 倉庫ベースの垂直農場 |

| 輸送コンテナ垂直農場 |

| 葉物野菜 |

| ハーブおよびマイクログリーン |

| 果物とベリー |

| 花卉および観賞植物 |

| ハードウェア |

| ソフトウェア |

| その他 |

| 成長メカニズム別 | エアロポニクス |

| ハイドロポニクス | |

| アクアポニクス | |

| 構造別 | 建物ベースの垂直農場 |

| 倉庫ベースの垂直農場 | |

| 輸送コンテナ垂直農場 | |

| 作物タイプ別 | 葉物野菜 |

| ハーブおよびマイクログリーン | |

| 果物とベリー | |

| 花卉および観賞植物 | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| その他 |

レポートで回答される主要な質問

2031年における米国垂直農業市場の予測値はいくらですか?

市場は2031年までに26億2,000万USDに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)10.64%を示しています。

米国の管理環境農業において最も急速に拡大している成長メカニズムはどれですか?

エアロポニクスは2031年まで年平均成長率(CAGR)16.0%でリードしており、より高い栄養素吸収効率と短い作物サイクルにより市場全体を上回るペースで成長しています。

電力コストは屋内農業の収益性にどのような影響を与えていますか?

電力は運営費の最大半分を占めており、価格の変動は利益率を大きく左右するため、農場は再生可能エネルギーのマイクログリッドと動的価格契約を採用しています。

葉物野菜が屋内農業において依然として支配的な作物である理由は何ですか?

葉物野菜は30〜45日のサイクル、安定した小売需要を持ち、長いサイクルの果実作物よりもエネルギーコストを吸収しやすく、2025年の収益シェアの52.3%を維持しています。

最終更新日: