北米農業用トラクター機械市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

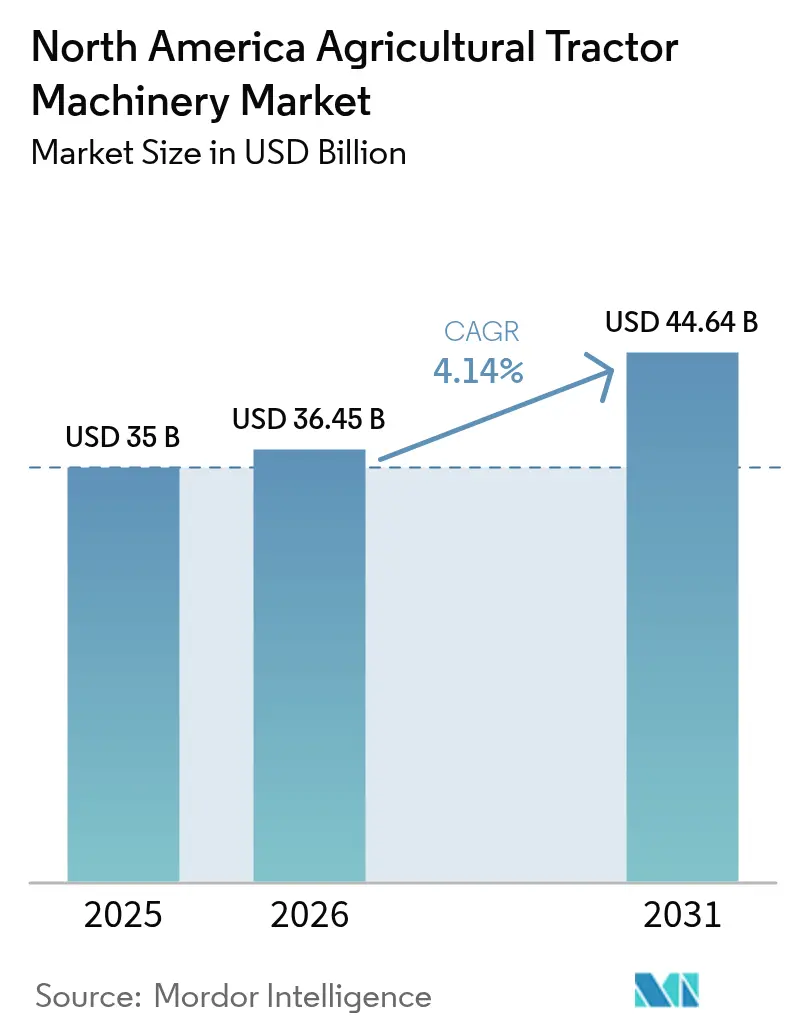

| 基準年の市場規模 (2025) | 35 十億米ドル |

| 市場規模 (2026) | 36.45 十億米ドル |

| 市場規模 (2031) | 44.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

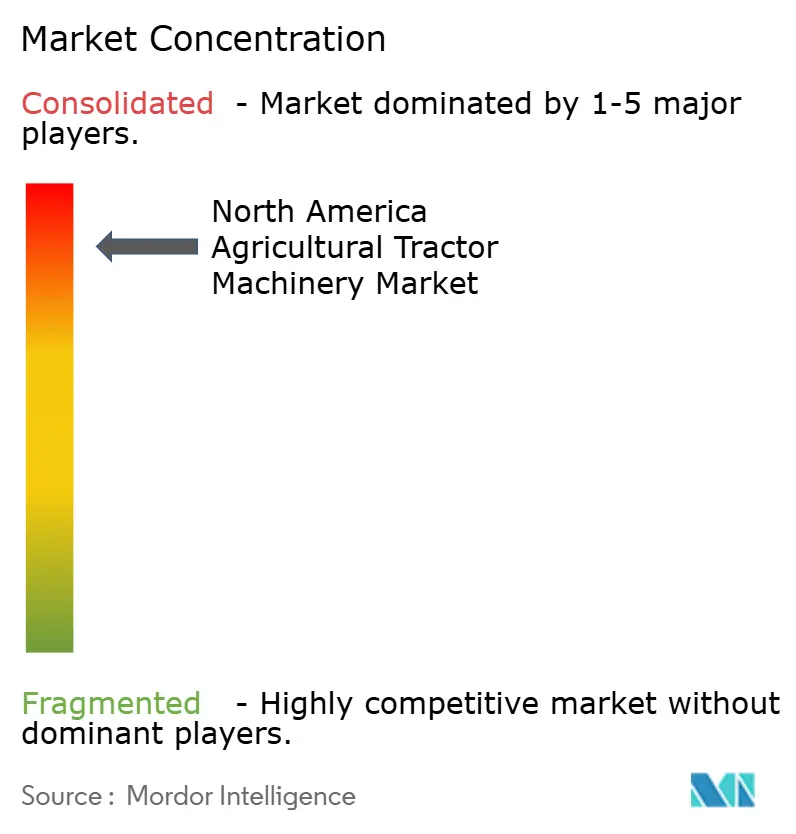

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米農業用トラクター機械市場分析

北米農業用トラクター機械市場規模は2026年に36.45億米ドルと推定され、2025年の35億米ドルから成長し、2031年には44.64億米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.14%で成長します。労働力不足、気候配慮型インセンティブ、そして初めて商業的に実用段階に達した自律型・電動トラクタープラットフォームの組み合わせが、需要パターンを再形成しています。農業経営者は老朽化した機械群を刷新していますが、その目的は農地面積の拡大ではなく、より厳しい環境規制の遵守期間のなかで1エーカーあたりの生産性を高めることにあります [1]出典:米国農務省経済調査局、「農場収入および資産統計」、ERS.USDA.GOV。低外乱機器の購入価格の最大75%をカバーする連邦・州のコストシェアプログラムが、機器更新サイクルを短縮しています。一方、5万米ドルから15万米ドルの価格帯で提供される後付け自律化キットにより、中規模農場は数百万米ドル規模の新型機械を購入せずとも、監視付き自律機能を利用できるようになっています [2]出典:米国農務省天然資源保全局、「環境品質促進プログラム」、NRC.USDA.GOV。同時に、鉄鋼コストの上昇とディーラーネットワークの集約化が、価格敏感なセグメントでの普及を遅らせる恐れがあり、大規模農業経営者が迅速に移行する一方、小規模農場が購入を先送りするという二極化した機器更新経路が生まれています。

主要レポートのポイント

- 製品タイプ別では、耕起・耕うん機械が2025年の北米農業用トラクター機械市場において37.56%の市場シェアを獲得してリードし、スプレーヤーは2026年から2031年にかけてCAGR 6.78%で成長すると予測されています。

- 地域別では、米国が2025年の北米農業用トラクター機械市場で63.02%の市場シェアを占め、メキシコは2031年まで年率5.82%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米農業用トラクター機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律型トラクター後付けキットに対する後付け需要の増加 | +0.6% | 米国・カナダ、および中西部での早期普及 | 中期(2〜4年) |

| 政府の「炭素配慮型」耕うんインセンティブによる機器更新の加速 | +0.8% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 継続的な労働力不足によるトラクター・農業機械パッケージ需要の増加 | +0.7% | 米国・カナダ・メキシコの輸出園芸地帯 | 長期(4年以上) |

| OEM(相手先商標製品製造業者)による電動化パイロット試験による生涯運用コストの低減 | +0.4% | カリフォルニア州、北東部の酪農地帯、メキシコ都市近郊 | 長期(4年以上) |

| 穀物価格の底堅い見通しが農家の機械投資キャッシュフローを支える | +0.5% | 米国コーンベルト、カナダ大草原地帯、メキシコ飼料用穀物輸入業者 | 中期(2〜4年) |

| ストリップティレージへのシフトが高馬力アーティキュレートトラクターに有利に働く | +0.5% | 米国中西部、サスカチュワン州、アルバータ州の畑作地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自律型トラクター後付けキットに対する後付け需要の増加

アフターマーケット向け自律化パッケージにより、農業経営者は工場装備の自律型ユニットのコストのわずかな割合で、2015年以降に製造されたトラクターの耐用年数を延長できるようになっています。5万米ドルから15万米ドルの価格帯のキットは、200〜400馬力の既存モデルに後付けし、耕うん、播種、スプレー散布における監視付き自律機能を実現します。労働力節約と稼働時間延長を算入した場合、回収期間は3年未満となり、特に米国コーンベルトで主流を占める2,000〜5,000エーカー規模の農業経営において顕著です [3]出典:AGCO Corporation 投資家向けプレゼンテーション、「四半期業績および戦略的アップデート」、AGCOCORP.COM。Deere & Companyの8R完全自律型トラクターは2024年に量産が開始され、小売価格は50万米ドル超であり、後付け経路の魅力を裏付けています。キットの急速な普及は、OEM(相手先商標製品製造業者)がソフトウェアをハードウェアから切り離し、自律機能をサブスクリプションとして収益化するよう圧力をかけており、この転換が北米農業用トラクター機械市場における長期的な収益モデルを再形成する可能性があります。

政府の「炭素配慮型」耕うんインセンティブによる機器更新の加速

機器購入価格の最大75%をカバーする連邦・州のコストシェアプログラムが、モールドボードプラウから垂直耕うんおよびストリップティル農具への移行を加速しています。米国農務省(USDA)は2024年度に環境品質促進プログラム(EQIP)を通じて31億米ドルを支出し、その大部分が低外乱耕うん農具の資金に充てられました [4]米国農務省天然資源保全局、「環境品質促進プログラム」、NRC.USDA.GOV。インフレ削減法の条項は電動・ハイブリッドトラクターに対する追加の還付金を拡大しており、カリフォルニア州のクリーンオフロード機器バウチャープログラムは対象モデルの純コストを40%〜50%引き下げることができます。カナダの大草原州では土壌炭素クレジット制度を通じてこれらのインセンティブを踏襲し、メキシコはセンブランド・ビダプログラムに機械化補助金を組み込み始めています。これらの重複する補助金により、更新サイクルが10〜12年から最短7年に短縮され、北米農業用トラクター機械市場においてOEM(相手先商標製品製造業者)に短期的な受注の見通しをもたらしています。

継続的な労働力不足によるトラクター・農業機械パッケージ需要の増加

農業雇用は2024年に前年比3.2%減少し、ビザ上限が季節労働者の確保を制限しています。農業経営者は、1人のオペレーターが1日あたり最大1,000エーカーをカバーできる60フィートエアシーダーや120フィートスプレーヤーなど、より幅広い農業機械と高馬力トラクターを組み合わせることで対応しています。平均1,800エーカー規模のカナダ大草原農場もこのトレンドを増幅させており、2020年以降に賃金が25%上昇したメキシコのベリーおよびアボカド輸出業者でも同様の動きが見られます [5]出典:カナダ統計局、「農場および農場経営者データ」、STATCAN.GC.CA 。新型機器にバンドルされたテレメトリーサブスクリプションは、予知保全とジョブ分析を提供し、ディーラーが閉店・合併した際のサービス負担を軽減します。これらのダイナミクスが、北米農業用トラクター機械市場全体でのトラクター・農業機械統合パッケージの需要を支えています。

OEM(相手先商標製品製造業者)による電動化パイロット試験による生涯運用コストの低減

2024年から2025年にかけてのOEM(相手先商標製品製造業者)のフィールドトライアルにより、特定のユースケースでの総所有コストの大幅な改善が示されています。CNH IndustrialのT6 180圧縮天然ガストラクターはカリフォルニア州の酪農場で30%の燃料節約を達成し、AGCO CorporationのFendt e100 Varioパイロットはディーゼル後処理システムを排除することでメンテナンスコストを半減させました。米国エネルギー省の予測では、バッテリーパックのコストは2027年までに100米ドル/kWh以下となり、その時点で75〜150馬力の電動トラクターは税額控除後に購入価格パリティに達します。現在はバッテリーの重量と農村部の充電インフラの不足により電動ユニットは果樹園、酪農場、野菜農場に限定されていますが、エネルギー密度の向上により、コンパクト型および実用型の電動機器が2030年までに北米農業用トラクター機械市場のセグメント収益の10%〜15%を占める可能性があります。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア4ファイナル/ステージV適合エンジンの高い初期コスト | –0.7% | 米国、カナダ、メキシコでの段階的なステージV導入 | 短期(2年以内) |

| 農村地帯でのサービスアクセスを制限するディーラーネットワークの集約化 | –0.4% | 米国グレートプレーンズ、アパラチア地方、カナダ大草原地帯 | 中期(2〜4年) |

| OEM(相手先商標製品製造業者)マージンを圧迫し価格を押し上げる鉄鋼価格の変動 | –0.5% | 北米全域、国内製造業者への影響が最大 | 短期(2年以内) |

| センサー統合農業機械の普及を遅らせるデータ所有権への懸念 | –0.3% | 米国コーンベルト、カナダ大草原地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア4ファイナル/ステージV適合エンジンの高い初期コスト

ティア4ファイナル適合により、75馬力超の新型トラクターの価格は12%〜15%上昇し、200馬力モデルは2014年の18万米ドルから2025年には21万〜22万米ドルに値上がりしています [6]出典:米国環境保護庁、「非道路用ディーゼルエンジン – 排気ガス排出基準」、EPA.GOV。Buhler Industriesのように大量生産による研究開発費の分散が難しいメーカーは、エンジン調達コストの増加とマージンの縮小に直面しています。メキシコの農業経営者はステージV規制に先立ち、米国からティア3の中古ユニットを輸入しており、新型機器の需要を損なっています。サプライヤーの規模拡大により2027年以降は後処理コストが抑制される見込みですが、価格プレミアムは継続し、北米農業用トラクター機械市場の価格敏感なセグメントの成長を制限するでしょう。

農村地帯でのサービスアクセスを制限するディーラーネットワークの集約化

北米農村部のフルサービス拠点は2020年以降15%減少し、一部の郡では移動時間が90分を超えるケースもあります。Deere & Companyは2022年から2024年の間にディーラー拠点の8%を削減しており、CNH Industrialでも同様の削減が行われています。サービス移動時間の長期化はダウンタイムリスクを高め、1日の播種機会を失うと農業経営者は1万〜2万米ドルの収益損失を被る可能性があります。農業経営者は部品の備蓄や修理権法規の整備を求めていますが、社内メカニックを持たない中規模経営体は依然としてサービスギャップに直面しており、北米農業用トラクター機械市場全体での機器更新需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:精密耕うん機械がリード、スプレーヤーが加速

耕起・耕うん機械は2025年の北米農業用トラクター機械市場シェアの37.56%を占め、2億エーカー超の列作物における播種床準備での役割の重要性を示しています。このセグメント内では、保全農業向けの垂直耕うんおよびストリップティル農具がモールドボードプラウに取って代わりつつあり、州・連邦のインセンティブがその普及パターンを後押ししています。スプレーヤーの北米農業用トラクター機械市場規模は、可変施用技術とGPS(全地球測位システム)セクションコントロールが除草剤の飛散を最小化し、カリフォルニア州やミネソタ州のバッファーゾーン規制を満たすことにより、CAGR 6.78%で拡大する見込みです。

播種機械は第2位のセグメントを形成しており、ダウンフォースの自動化とシングル粒分離センサーが発芽の均一性を向上させています。牧草・飼料機械は牛肉・酪農経営に対応していますが、北東部の酪農頭数の減少が太平洋岸北西部の飼料輸出の増加を相殺しています。ドローンによる処方箋マップが高床式スプレーヤーの需要を押し上げており、このトレンドにより農薬散布機器が2031年まで北米農業用トラクター機械市場で最も高い成長率のセグメントであり続けると予測されています。

地域分析

米国は2025年の北米農業用トラクター機械市場で63.02%を占め、広大なトウモロコシ、大豆、小麦の作付け面積がその要因です。しかしながら、2024年11月には高金利と在庫の調整圧力により、ユニット販売が前年比13.4%減少しました。連邦の気候配慮型支出とコロラド州およびミネソタ州の修理権法が地域の購買に影響を与えています。カリフォルニア州とニューヨーク州は充実した還付プログラムに支えられ電動トラクターの早期普及者となっており、北米農業用トラクター機械市場の成長に貢献しています。

メキシコは2026年から2031年にかけて年率5.82%の成長が予測され、地域で最も高い成長率となっています。輸出園芸、小規模農家向け機械化補助金、および米国・メキシコ・カナダ協定(USMCA)の関税免除がその要因です。北部の大規模野菜農場は大容量スプレーヤーを求め、南部ではコンパクトトラクターが主流です。ステージVエンジンの段階的導入と中古並行輸入品が北米農業用トラクター機械市場の競争環境を形成するでしょう。

カナダでは、大草原地帯の小麦、キャノーラ、豆類生産者が大農場の管理に高馬力アーティキュレートトラクターとエアシーダーを活用するようになっており、成長が見られます。短い生育シーズンが機器の信頼性の重要性を強調する一方、ディーラーの集約化は米国で観察されたパターンに倣っています。中央アメリカおよびカリブ海地域を含む北米のその他の地域は、サトウキビ、コーヒー、バナナの栽培面積の拡大に支えられ着実な成長を示しています。

規制環境

北米全域の規制は、オフロード農業機械に対する排出ガスおよび安全性基準の遵守に重点を置いている。米国では、トラクター向けエンジンに対するCO2規制条項(40 CFR 1036.108など)を含むEPAの非道路用ディーゼルエンジン要件が、依然としてOEMのパワートレイン選定と総所有コストを左右している。これにより、高馬力セグメントではTier 4 Final準拠プラットフォームへの移行が一層強まっている。カナダでも州レベルで安全基準の遵守が重要であり、例えばオンタリオ州のROPS(横転保護構造)および操作者保護に関する要件は、混合作業を行う経営体において旧型トラクターの入れ替え速度に影響を与え得る。

2026年の政策および通商措置も、購入とサービス需要を短期的に喚起する要因となった。2026年2月、米国EPAは農業者の修理権を推進し、2026年3月には農業機械の保守における修理上の障壁を軽減することを目的としたガイダンスを発表した。このガイダンスは、診断機能へのアクセスとダウンタイムに関する生産者の懸念に対応するものである。通商面では、2026年6月に公表された米国大統領布告により、輸入農業機械に対する通商拡大法232条関税が25%から15%に引き下げられ、2026年6月8日から2027年12月31日まで適用される。同布告はまた、重量比で少なくとも85%が米国産の鋼またはアルミニウムである対象資本財に対して10%の関税率を設定し、OEMの調達戦略および輸入価格の設定タイミングに影響を与えている。

競合環境

北米農業用トラクター機械市場は高度に集中しており、上位メーカーが収益シェアを支配しています。Deere & Companyの大きなシェアは、垂直統合されたエンジン、トランスミッション、そして8Rのような早期の自律機能に由来しています。CNH IndustrialとAGCO Corporationは、Case IH、New Holland、Fendt、Massey Fergusonなどのブランドを通じて合計で主要なシェアを保有しています。Kubota CorporationとMahindra&Mahindra Ltd.は、プレミアム競合他社より15%〜20%低い価格設定とシンプルさへの注力により、200馬力未満のニッチ市場でシェアを拡大しています。

後付け自律化キットを提供するアグテックスタートアップはハードウェアのコモディティ化を促進し、OEM(相手先商標製品製造業者)にサービスとしてのソフトウェアモデルへの移行を迫っています。電動・ハイブリッドトラクターはニッチにとどまっていますが、戦略的なホワイトスペースを示しています。コロラド州の2024年修理権法は規制上の転換点を示しており、総収益性の30%〜40%を占めるOEM(相手先商標製品製造業者)のアフターマーケット収益流を希薄化させる可能性があります。

競合への対応策としては、ディーラーの統合、農家への直接販売ポータル、および85馬力未満のトラクターについてAGCO CorporationがSDF Groupと締結した調達契約などのパートナーシップ発表が挙げられ、これにより自律型・電動プラットフォームへのエンジニアリング能力が解放されます。

北米農業用トラクター機械業界のリーダー企業

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra&Mahindra Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電動化、レトロフィットによるアップグレード、そして規制対応に基づく更新需要が収束し、公的資金の投入とOEMの製品計画に支えられたより具体的な機会へと発展している。2026年5月、ミネソタ州農業局は連邦インフレ抑制法(Inflation Reduction Act)の資金による2026会計年度電動農業機械補助金(RFP)を発行し、ディーゼル機械を電動代替機に置き換えることを目的とした。この種のプログラムは、稼働サイクルと充電アクセスがより管理しやすい果樹園、酪農、および自治体近接用途において、電動対応トラクターおよびインプリメントの対象市場を拡大するものであり、より広範な市場環境で言及されている州レベルの奨励制度を土台としている。

第二の機会は、農業機械が一度限りの購入から、精密農業、自動化、そしてディーラーに依存しない支援モデルに結びついた継続的なアップグレードおよびサービス収益へと移行していることである。2026年のOEMの動き、例えば旧型機械向けの精密農業アップグレード自動化パッケージを含むジョンディアの年式更新や、コネクティビティおよびモニタリング機能を組み込んだ製品発表(2026年7月に発表されたニューホランドのSpeedrower 1シリーズウィンドロワーにおけるコネクティビティおよび収量モニタリングなど)は、農場がトラクター群全体を入れ替えることなく機能を近代化する道筋を示している。2026年6月の輸入農業機械に対する通商拡大法232条関税の引き下げ(2027年まで継続)も、価格感度の高いセグメントでの調達余地を広げるとともに、地方地域でのサービスアクセスの厳しさを踏まえ、製造業者およびディーラーに対して保証、部品供給、ソフトウェア対応の生産性向上を軸とした価値提案の強化を促している。

最近の業界動向

- 2026年6月:ジョンディアは、2027年式8シリーズトラクター(250~410馬力)の更新を拡充し、米国市場において3年間/1,500時間限定のPowerGard延長保証を統合した。この製品更新は、サービス保証を機械提供に組み込むことで、ディーラーの顧客維持を支援し、フルサービス拠点までの移動時間が長い農場のリスク認識を低減している。

- 2025年9月:AGCOは、北米向けポートフォリオの刷新の一環として、Fendt 1000 Vario Gen4トラクターおよびFendt Optimumプランターを発表した。トラクターとプランターの組み合わせ提供は、大規模面積の生産者向けに統合型トラクター・インプリメントパッケージおよび精密農業対応ワークフローへの流れを強めるものである。

- 2024年8月:AGCOは、Massey Ferguson 9Sシリーズトラクターおよびフェント600 Varioシリーズを含む新たな高馬力製品を北米市場に投入した。これらの発売は、プレミアムセグメントにおける選択肢を広げ、既存企業に対して、キャブ技術、効率性、精密農業対応力による差別化を求める競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、市場は北米全域で作物生産作業のために販売されるトラクター関連の農地作業機械から生じる収益を含み、当該機械は整地、播種、防除、および飼料収穫作業を直接支援するものである。

対象範囲外:主に建設、鉱業、造園、その他の非農業用途を目的とする非農業用トラクターおよび路外機械は除外する。

セグメンテーション概要

- 製品タイプ別

- 耕起・耕うん機械

- プラウ

- ハロー

- ロータベーターおよびカルチベーター

- その他の機器

- 播種機械

- シードドリル

- プランター

- スプレッダー

- その他の播種機械

- スプレーヤー

- 牧草・飼料機械

- モーアおよびコンディショナー

- ベーラー

- その他の牧草・飼料機械

- その他のタイプ

- 耕起・耕うん機械

- 地域別

- 米国

- メキシコ

- カナダ

- その他の北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場構造を設定し、入力データを安定した公開データに固定するために用いられた。耕地面積、農業機械の状況、農業所得動向についてはUSDA(NASSを含む)などの資料を参照し、農業生産および農業経営状況についてはカナダ統計局の資料を参照した。

供給側の動向を照合するため、USITCの貿易統計や一部のカナダ貿易表などの公開貿易・政策データも使用し、ディーラーの供給可能性や価格に影響を与え得る輸出入の変動を把握した。さらに、全体的な生産動向についてはFAOのデータセット、機械化および施用方法(例えば防除・播種の集約度)に関する査読済み学術誌、そしてどのインプリメント技術が優先されているかを確認するための公開特許データベースを参照した。また、構成の変化、販促、更新タイミングに関する情報について企業の開示資料、決算説明会の記録、業界団体およびディーラーの刊行物を確認し、地域別のエクスポージャーを検証するために有料の企業財務・インテリジェンスサブスクリプションも利用した。ここに挙げたソースは例示であり、作業の過程ではデータ収集、検証、確認のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、トラクターと共に購入されている機械カテゴリーの確認、およびディーラーレベルでの価格設定と割引の動向確認に重点を置いた。米国、カナダ、メキシコ全域のOEM側管理者、ディーラーおよび流通業者のリーダー、そして大規模農業経営の意思決定者と対話を行い、更新サイクル、資金調達条件、在庫パターンを最終集計前に確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):12% | |

| ミッドティア:57% | 機能/部門責任者:32% | |

| 小規模事業者:15% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせた手法を用いて構築され、主要構造は作物耕地面積、機械化の集約度、更新サイクルに結びついた北米の機械需要プールから始まり、その後サプライヤーおよび販売チャネルの確認によって調整された。トップダウンの視点では、植付面積および収穫面積、作物構成の変化、農業所得の見通し、信用条件などの指標を用いて購買意欲を推定し、これをカテゴリー別の機械台数に変換している。

これらの台数は、耕耘・整地機械、播種機械、防除機、および乾草・飼料収穫機械について観測された平均販売価格帯および構成前提を用いて価格付けされ、インタビューで報告された場合にはディーラー奨励策の調整を加えている。総計を裏付けるため、サンプル抽出したディーラーの取扱量の集計、開示資料からの製造業者地域別分布の確認、信頼できる範囲が得られた場合の平均販売価格×台数による簡易クロスチェックなど、選択的なボトムアップの近似手法も用いられた。製品レベルの入力が不十分な場合には、関連する機械カテゴリーを代替指標として用い、シェアおよび利用状況に関する一次的な意見によって精緻化した。

予測にあたっては、シナリオ分析を軽微な多変量回帰チェックで補強するアプローチを採用し、その要因には耕地面積の予想動向、更新圧力を形成する機械の年式構成、投入コストが農業者の支出に与える影響、そして装着率とアップグレード率を変化させ得る精密農業対応インプリメントの普及速度が含まれた。前提は各国間で一貫性を保ちつつ、農場規模および作物構成の既知の差異に応じて地域化された。

データ検証と更新サイクル

モデルの出力は、前年比の動き、価格の推移、カテゴリー別シェアの安定性に関する確認から始まる複数段階の検証を経て裏付けられた。結果は、ディーラー在庫の傾向、トラクターおよびインプリメントの出荷に関する解説、主要な農業指標など独立した指標と比較し、不自然な変動を早期に検出できるようにした。

予想範囲を外れる差異が見られた場合、入力データを再検討し、必要に応じて専門家に再度連絡を取り、その要因が実際のものかモデル上の誤差にすぎないかを確認した。承認前には別のアナリストが計算内容と対象範囲の整合性を確認し、算術上および定義上の問題を捕捉している。レポートは年次で更新され、急激な金利変動、需要の急変、大幅な価格再設定などの重大事象が発生した場合には中間更新が行われ、納品前には最新の見解をクライアントに提供するための最終確認が実施される。

Mordor Intelligenceによる北米農業トラクター機械市場規模と他の公表推定値との比較

この市場に関する公表数値が異なるのは、著者が必ずしも同じ機械を集計対象としているわけではなく、基準年や価格の扱い方も異なるためである。対象地域は似ているように見えても、含まれる製品範囲や更新需要の年間販売への変換方法によって、なお大きな差が生じ得る。

主な差異は、当該数値がトラクターのみを対象としているか、あるいはトラクターに牽引・装着される農業機械の広範な範囲を含むかによって生じる。Mordor Intelligenceは、耕耘、播種、防除、乾草収穫などのインプリメントカテゴリーに総計を結びつけ、単一の物価上昇率を適用するのではなく、ディーラーの割引状況の確認を通じて価格構成を検証している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 35 B (2025) | |

| 業界出版社A | USD 5.59 B (2024) | 出力階級ごとに異なる範囲を含むトラクターのみの定義を用いており、トラクター群と共に動く播種機、防除機、耕耘機、飼料収穫機の付加価値を反映していない。 |

| 業界出版社B | USD 19.3 B (2024) | より広範な用途にわたってトラクターを追跡し、異なる見通しの前提を適用しているが、依然として複数のインプリメントカテゴリーを除外しており、価格の推移をカテゴリー別の構成ではなく単一の統合的な上昇として扱う場合がある。 |

この表は、範囲の違いが差異の最大の要因であることを示している。地域が同じであっても、トラクターのみの総計は機械全体を含む総計より大幅に低くなるためである。機械の範囲と価格算定の手順を揃えると、残る差異は主に更新のタイミングと、平均販売価格への割引の反映方法によるものであり、これはチャネルからのフィードバックによって検証可能である。

レポートで回答される主要な質問

2026年の北米農業用トラクター機械市場の規模はどのくらいですか?

市場は2026年に36.45億米ドルの規模を有し、CAGR 4.14%で2031年までに44.64億米ドルに達すると予測されています。

最も高い成長率を示している製品セグメントはどれですか?

スプレーヤーは可変施用技術による農薬使用量の削減と飛散規制への対応により、CAGR 6.78%で成長すると予測されています。

メキシコが最も高い成長率を記録している理由は何ですか?

政府の精密機器補助金と輸出園芸の拡大により、メキシコのCAGRは2031年まで5.82%に押し上げられています。

自律型後付けキットが機器需要に与える影響は何ですか?

5万〜15万米ドルのキットにより、農場はトラクターの耐用年数を延長し監視付き自律機能を利用でき、回収期間が3年未満に短縮されます。

電動トラクターは今日商業的に実用段階にありますか?

短いデューティサイクルを持つ酪農場や果樹園に最適であり、バッテリーコストは2027年までにディーゼルモデルとのパリティに達する見込みです。

最終更新日: