北米農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

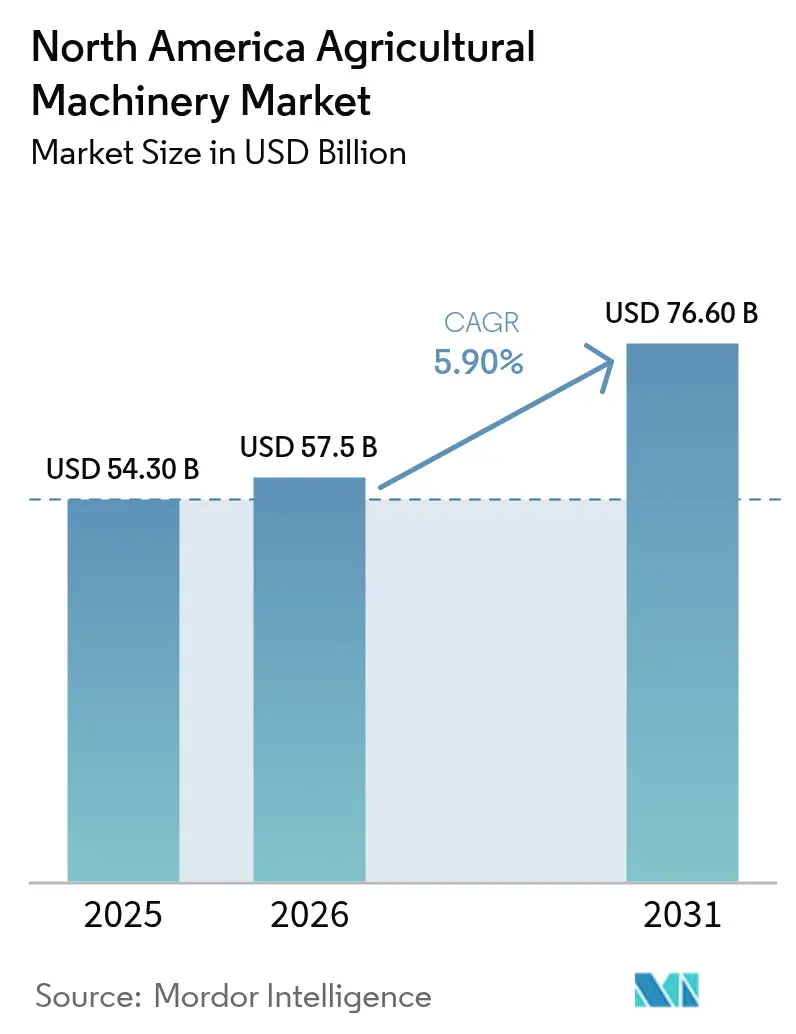

| 基準年の市場規模 (2025) | 54.30 十億米ドル |

| 市場規模 (2026) | 57.5 十億米ドル |

| 市場規模 (2031) | 76.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米農業機械市場分析

北米農業機械市場規模は、2025年の543億米ドル、2026年の575億米ドルから2031年までに766億米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率5.90%を記録すると予測されています。連邦政府の支援、労働コストの上昇、精密農業の普及が農業機器需要を再編しています[1]出典:USDA経済調査局、「農場収入・資産統計」、ers.usda.gov。堅調な支払いにより、作物価格が長期平均に戻った中でも生産者の流動性が維持されており、一方で労働力不足の深刻化が散布、耕起、収穫における自動化を加速させています。精密技術は大規模農場への統合が進み、自動操舵対応トラクターやセンサー搭載コンバインへの需要を押し上げています。同時に、主要メーカーの金融部門が機械購入の大部分を引き受け、生産者が高金利を管理する助けとなっています。これらの要因が相まって更新サイクルを短縮し、北米農業機械市場全体の年間機器販売を押し上げています。

主要レポートのポイント

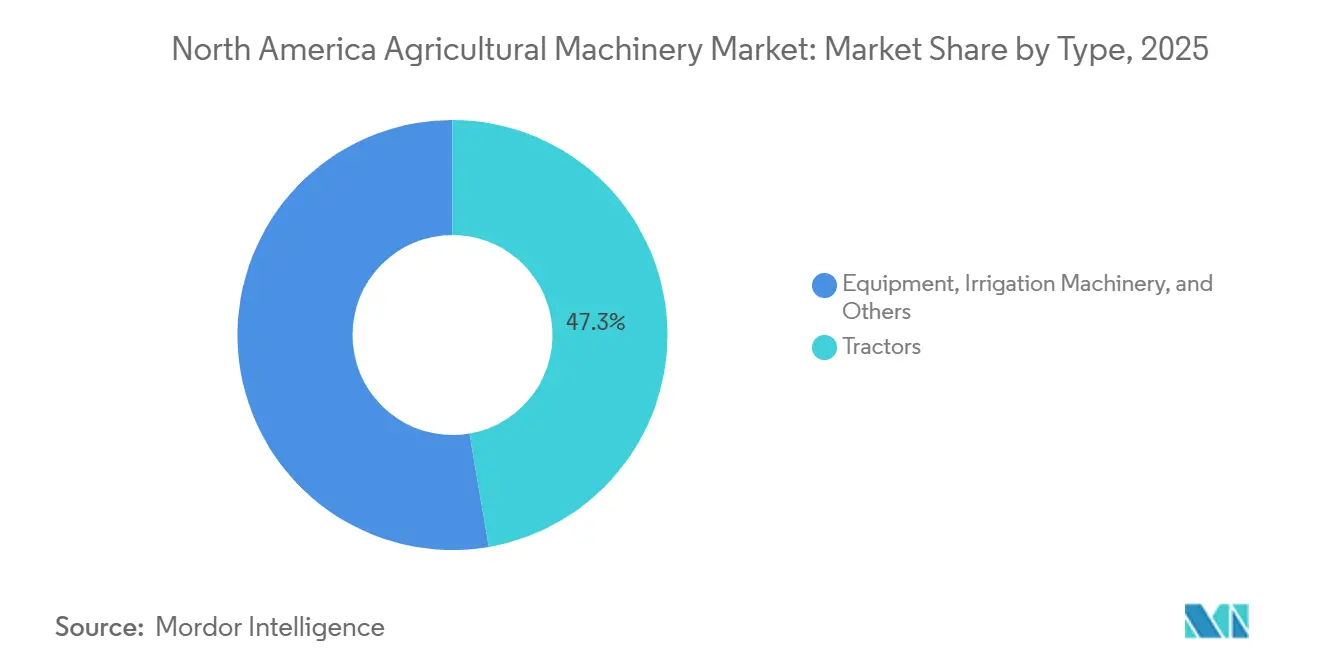

- タイプ別では、トラクターが2025年の北米農業機械市場規模において47.3%の市場シェアを占め、灌漑機械は2026年から2031年にかけて最も速い年平均成長率6.4%を記録すると予測されています。

- 地域別では、米国が2025年の北米農業機械市場シェアの61.4%を占め、メキシコは2026年から2031年にかけて最も速い年平均成長率6.6%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米農業機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堅調な農場収入見通しと補助金プログラム | +1.2% | 米国、カナダ、メキシコでの選択的支援 | 中期(2〜4年) |

| 労働力不足の深刻化と賃金インフレ | +1.0% | 米国およびカナダ、メキシコで新興 | 短期(2年以内) |

| 精密農業の普及による機器更新の加速 | +0.9% | 米国コーンベルト、カナダ大草原、メキシコのパイロットゾーン | 中期(2〜4年) |

| OEM(相手先ブランド製造業者)組み込み金融による購買力の向上 | +0.7% | 米国およびカナダ、メキシコで拡大中 | 短期(2年以内) |

| サブスクリプションベースの機械アクセスモデル | +0.4% | 米国、カナダでの初期試験 | 長期(4年以上) |

| 気候スマート補助金による低排出機器の普及促進 | +0.5% | 米国、カナダへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

堅調な農場収入見通しと補助金プログラム

連邦支援プログラムは、作物収入が軟化する中でも機械需要を下支えし続けています。2022年3月、カナダ政府は農業機械のイノベーションと技術に投資し、設備投資の維持における公的資金の役割を強化しました。気候重視の配分を含む政府の直接支払いは、作物価格が低下した中でも生産者が投資を維持できるクッションを提供しました。農業法は作物保険補助金を延長し、窒素流出を削減する精密機器向けの的を絞った補助金を導入することで、GPS誘導プランターや可変施肥機の実質コストを引き下げました。カナダはプレーリー農家の収入を安定させるプログラムを通じてこのパターンを踏襲し、メキシコの取り組みは小規模農家の機械化に多額の資金を配分し、主要農業州に不均衡な恩恵をもたらしました。補助金による流動性は更新サイクルを短縮し、オペレーターが古いトラクターを精密対応フリートに交換することを促しています。

労働力不足の深刻化と賃金インフレ

農業労働市場は急激に逼迫しており、多くの生産者が労働力の確保を最大の制約として挙げています。農場の平均賃金は上昇を続け、季節労働ビザの処理遅延が採用期間を延長しています。農業機器製造業者協会(AEM)によると、4WDトラクターの販売台数は2022年の3,466台から2023年の4,564台へと31.7%増加し、労働力不足を補うための機械化採用の拡大を反映しています。この賃金圧力は、野菜収穫、果樹園管理、家畜管理などの労働集約的なセグメントに不均衡な影響を与え、自律型トラクター、ロボット除草機、自走式飼料収穫機の採用を促進しています[2]出典:全米農業局連合会、「農場労働調査」、fb.org。カナダも同様の制約に直面しており、各州が収穫期のオペレーター確保に向けたインセンティブを提供する一方、メキシコの農村から都市への人口移動が伝統的な労働力プールを侵食しています。協同組合は共有機械フリートのために資本を集め、機械化を中規模経営にとっての生存必須条件としています。

精密農業の普及による機器更新の加速

精密農業の普及は大規模農場を中心に急速に拡大しており、自動操舵システムと接続プラットフォームが標準となっています。この普及の波は、レトロフィットが新品購入と比較してコスト的に見合わないことが多いため、現代的なアーキテクチャを欠く旧式機器の廃棄を生産者に迫っています[3]出典:USDA全国農業統計局、「農場コンピューター利用・所有状況」、nass.usda.gov。この変化は特にコーンベルトで顕著であり、農家は収量マップを活用して播種密度と窒素施用量を調整し、投入コストの削減と収量向上を実現しています。主要メーカーの統合プラットフォームは、プランター、散布機、コンバインにわたるデータを集約し、バンドル購入を促すエコシステムのロックイン効果を生み出しています。大規模な圃場を持つカナダのプレーリー州では、精密農業の普及率がさらに高くなっています。

気候スマート補助金による低排出機器の普及促進

気候重視の取り組みは、温室効果ガス排出を削減する機器のアップグレードに多額の資金を配分しています。対象となる投資には、電動トラクター、メタン消化槽、化学物質使用量を削減する精密散布機が含まれます。新型電動トラクターモデルは、州および連邦プログラムのリベートに支えられ、ブドウ園、果樹園、酪農経営に導入されています。カナダのクリーンテクノロジープログラムはこのアプローチを踏襲し、太陽光発電灌漑ポンプや電動ユーティリティビークルへの資金を拠出しています。制約として残るのはバッテリーグレードの半導体供給であり、農業需要が自動車およびグリッド蓄電セクターと競合し、電動モデルのリードタイムを延長しています。気候重視の補助金は市場を二極化させ、高価格の低排出機器のプレミアム層を形成しています。この層は高価格ではあるものの、コストを相殺する補助金の対象となるため、カーボンクレジットプログラムに参加するオペレーターにとってはディーゼル代替品と比較して総所有コストが競争力を持ちます。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な機械の高い初期費用とメンテナンスコスト | -0.8% | 米国およびカナダ、メキシコで深刻 | 短期(2年以内) |

| 設備投資(CapEx)サイクルを抑制する商品価格の変動 | -0.6% | 米国およびカナダ、メキシコで中程度 | 中期(2〜4年) |

| 農場レベルでの金利上昇による信用引き締め | -0.5% | 米国およびカナダ | 短期(2年以内) |

| 電動トラクター向けバッテリーグレード半導体の供給制約 | -0.3% | 米国およびカナダ、メキシコでは軽微 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な機械の高い初期費用とメンテナンスコスト

トラクター、プランター、コンバインのコスト上昇は、特に小規模オペレーターを中心に生産者に多大な財務的プレッシャーをかけています。現代の精密機器は高い購入価格を伴い、ソフトウェアサブスクリプションやプレミアム交換部品によるメンテナンス費用がさらなる負担を加えています。小規模農家にとっては、補助金付き融資がなければコンパクトな機械でさえ購入が困難な場合があります。その結果、広大な農地にコストを分散できる大規模農場と、投資を正当化するのに苦労する小規模生産者との間で技術格差が拡大しています。このダイナミクスは、効率向上と精密農業の恩恵を通じて回収を実現できる大規模経営に市場成長を集中させています。

商品価格の変動による設備投資(CapEx)サイクルの抑制

商品価格の変動は引き続き畑作生産者のマージンを圧迫し、新規機械購入へのコミットメント能力を制限しています。農家は先物市場が損益分岐点の閾値を上回って安定するまで設備投資を先送りすることが多く、既存機器フリートの老朽化を進めています。カナダでは、農家がコンバインや空気式播種機の更新を延期している一方、メキシコでは政府の価格支持が主食作物に対してより安定した環境を提供しています。しかし輸出志向の生産者は、需要が軟化するにつれて灌漑やその他のシステムへの投資を縮小しています。より広い意味では、商品市場の変動が機器更新サイクルに周期性をもたらし、生産者が複数年融資にコミットする前に持続的な回復を待つという状況を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:トラクターがリードし、灌漑が速度を増す

タイプ別では、トラクターが2025年の北米農業機械市場規模において47.3%の市場シェアを占めています。トラクターは多様な農業システムにわたる不可欠な役割を反映し、作物経営の根幹であり続けています。農業機器製造業者協会(AEM)によると、100馬力超トラクターおよび4WDトラクターの小売販売台数は2022年から2023年にかけてそれぞれ5.2%および31.7%増加しました。このセグメントは、実際の稼働時間を検証し無人耕起への懐疑論を払拭する自律型レトロフィットの広範なテストから恩恵を受けています。これらのイノベーションは、効率と生産性を向上させる精密技術を統合する機械化の中心ハブとしてのトラクターを際立たせています。その優位性は、農場が複数のタスクを処理できる多用途機器を優先し続けながら、接続性と運用制御を強化する新しいデジタルプラットフォームにも適応していることを示しています。

灌漑機械は2026年から2031年にかけて最も速い年平均成長率6.4%を記録すると予測されています。灌漑機器は、北米全域で水不足対策プロジェクトが拡大し、メキシコでのセンターピボット転換が採用を加速させる中で勢いを増しています。このセグメントは、持続可能な水管理と気候変動への耐性の必要性に牽引され、他のカテゴリーを上回るペースで成長すると予測されています。精密灌漑システムはデジタル監視ツールとの統合が進み、農家が収量を維持しながら水使用を最適化できるようにしています。この成長軌道は、灌漑機械が支援機能から戦略的投資へと進化し、農業機器需要の最もダイナミックな分野の一つとして位置づけられていることを反映しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

米国は2025年の北米農業機械市場において61.4%を占めています。トラクターはコーンベルト農場がテレマティクスおよび精密システムとの互換性を維持するためにフリートを定期的にアップグレードする大規模経営の中心であり続けています。カリフォルニアの特産作物農家は地下水規制への対応のために灌漑への投資を続け、南部平原の綿花生産者は除草剤耐性管理のために精密散布機を採用しています。更新需要が成長を持続させると予測されており、多様な農業地域にわたる生産性と効率の維持に向けた技術アップグレードへの米国市場の依存を反映しています。

メキシコは2026年から2031年にかけて最も速い年平均成長率6.6%で拡大する見込みです。小規模協同組合の機器コストの一部をカバーする政府資金プログラムが、分散した農地における採用を加速させています。シナロア州の野菜農家がトラクター普及をリードし、ハリスコ州のアボカド果樹園が丘陵地対応散布機に投資し、ソノラ州の灌漑小麦農場がコンバインの使用を拡大しています。レンタルプラットフォームが小規模農家の購入可能性のギャップを埋め、現代的な機械へのより広いアクセスを可能にしています。このダイナミクスはメキシコを地域で最も成長の速い地域として位置づけており、機械化は国内および輸出志向農業の両方における競争力と耐性に不可欠なものとして捉えられるようになっています。

カナダはサスカチュワン州、アルバータ州、マニトバ州に集中した地域販売の相当なシェアを占めています。大型空気式播種機がプレーリーの春の播種を支配し、オンタリオ州とケベック州の酪農地帯が飼料収穫機と液肥散布機への需要を維持しています。ブリティッシュコロンビア州のベリー農家は特産作物に適した狭いホイールベースのコンパクトトラクターを好みます。各州にわたる多様な作物プロファイルが現代的な機械への安定した需要を引き続き牽引し、北米農業機械市場への安定した重要な貢献者としてのカナダの役割を強化しています。

規制環境

北米の農業機械は、製品設計とアフターセールス要件を形作る安全性、道路視認性、排出ガス規制の組み合わせのもとで運用されている。米国では、OSHAが1976年10月25日以降に製造された農業用トラクターに横転保護構造(ROPS)を義務付けており(29 CFR 1928.51)、道路運行では新しい農業機械に対する照明・標識要件が適用される(49 CFR Part 562、ANSI/ASAE 279.14を参照)。パワートレインの適合性に関しては、米国EPAが40 CFR Part 1039(Tier 4)のもとで非道路用圧縮点火エンジンの排出ガスを規制しており、これがOEMのエンジン制御と後処理装置統合への注力を促している。

カナダは、環境・気候変動省による非道路用圧縮点火エンジンに関する規制を通じてエンジン排出ガスの分野で米国と密接に整合しており、農業用トラクターおよびその他の機械について米国相当の基準と一致する要件を維持している。政策の関心は、保守性と稼働率にも移っている。2025年、米国EPAは、大気浄化法が農家自身による機器の修理を妨げるものではなく、メーカーが必須の修理工具やソフトウェアへのアクセスを制限できないことを明確化する指針を発表し、診断アクセスが所有コストおよびディーラー・OEMのサービスモデルにおいて果たす役割を強化した。H.R. 7849などの立法活動も、非道路用農業エンジンへの排出ガス適合の適用方法に関する継続的な議論を示しており、メーカーおよびフリート運用者にとってのコンプライアンス監視の複雑さを増している。

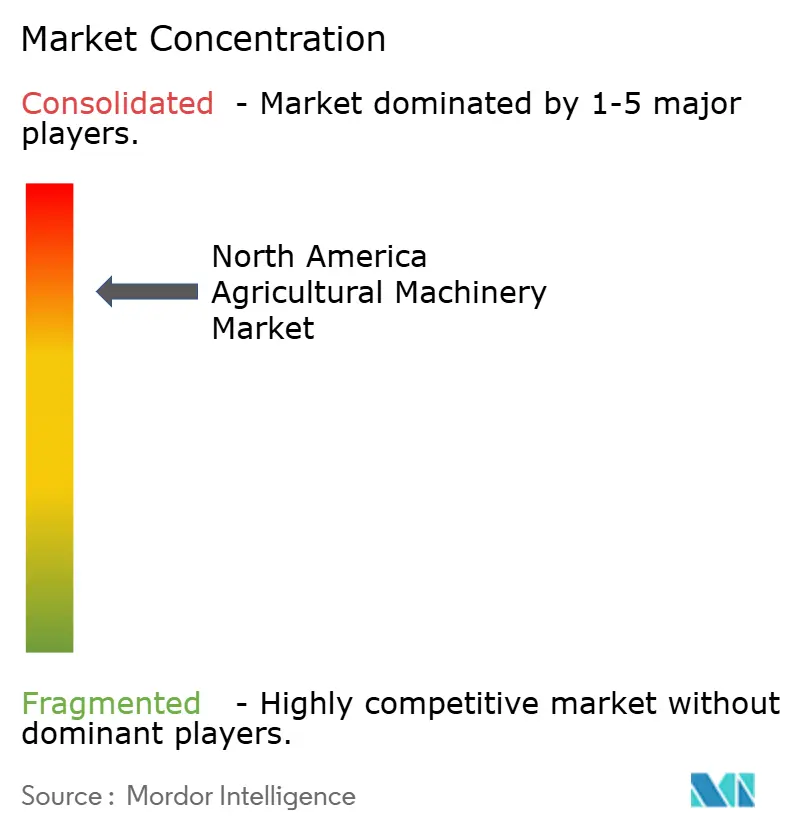

競合ランドスケープ

北米の市場集中度は2025年も高水準を維持しており、上位5社のOEM(相手先ブランド製造業者)が収益の大部分を占めています。Deere & Companyがセグメントをリードし、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、CLAAS KGaA mbHが続きます。競争の焦点は機械的仕様からデジタルエコシステムへとシフトしています。Deere & Companyは1エーカー当たりのソフトウェアモデルを重視し、CNH Industrial N.V.はレイブン自律技術を統合し、AGCO CorporationはTrimble Inc.との合弁事業を活用して混合フリートのオープンプラットフォームを提供しています。2025年4月、AGCO Corporationはユタ州のCarter Agri-Systemsとのディーラーネットワーク拡大、およびミシシッピ州初のフルラインFendtおよびMassey Fergusonアウトレットとなるデルタ・アグ・エクイップメントの立ち上げにより、高度な機械へのマーケットアクセスを強化しました。これらの戦略は、デジタル統合、接続性、精密技術が農業機械のリーダーシップを定義するようになったことを示しています。

中小ブランドは顧客との親密さとイノベーションによって差別化を図っています。Kubota Corporationは高いディーラー満足度を獲得し、主要な業界イベントで電動トラクターラインナップを披露しました。CLAAS KGaA mbHはダコタ州での販売網を再編して直接接点を強化し、Butler Machineryは移行期間中も部品供給を継続しています。主要OEMの組み込み金融戦略はスタートアップへの参入障壁を生み出していますが、MachineryLink Sharingのようなサブスクリプションベースのアクセスモデルが従来の所有構造に挑戦し始めています。これらのプラットフォームは遊休能力を収益化することで、生産者が全額の資本コミットメントなしに高度な機械にアクセスする新たな方法を提供しています。

フィールドロボティクスとセンシングのイノベーターは、商業化を加速するために確立されたOEMとのパートナーシップを積極的に構築しています。自律型農業機器スペシャリストは既存のトラクタープラットフォームに統合し、機能を拡張して採用のハードルを下げています。精密農業ソフトウェア企業は、キャビンディスプレイ上でシームレスに動作するブランドを超えたアプリケーション固有モジュールを提供することで収益を拡大しています。このクロス互換性はロックイン効果を徐々に侵食し、よりオープンなエコシステムを促進する可能性があります。Horsch Maschinen GmbH、KUHN SAS、Bernard Krone Holding SE & Co. KG、The Toro Company、Vermeer Corporation、J.C. Bamford Excavators Ltd.などの企業とのパートナーシップは、イノベーターとOEMの協力が競合ランドスケープを再形成している様子を示しています。

北米農業機械産業リーダー

Deere & Company

AGCO Corporation

CLAASグループ

Kubota Corporation

CNH Industrial N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

精密農業と自動化は、名称のある公共プログラムやOEMのエコシステム戦略に支えられ、トラクター、インプルメント、灌漑システム全体で新たな需要領域を生み出している。2026年4月、USDAはGrand Farmが運営するAgTech向け全国実証拠点網(NPG-Ag)を立ち上げ、実際の環境下で農業技術を評価・検証することで、自律化、センシング、コネクテッドインプルメントのプロトタイプから量産展開までの道のりを短縮する支援を行っている。カナダでは、持続可能なカナダ農業パートナーシップ資金もAI対応の圃場意思決定ツールへとシフトしており、カナダ農業・農産食品省がA.U.G. Signals Ltd.のAI駆動型作物健全性・収量予測を支援(2026年7月発表)することで、可変施用およびセンサー搭載機器の導入を支えるデータパイプラインを強化している。

製造の現地化と部品供給体制も、デジタル能力の向上と並んで実用的な推進要因となりつつある。Deereは米国製造への長期的な投資コミットメントを発表し、2026年1月には、1エーカー当たり課金やサブスクリプションモデルによって稼働率が収益化されるコネクテッドフリートのために、より迅速なサービス提供を支援するインディアナ州ヒーブロンの部品配送センターを含む施設投資の詳細を明らかにした。一方、AEMが報告した2026年のトラクター・コンバイン販売の変動性は、レンタル、シェアリング、組み込み型ファイナンスといった柔軟なアクセスモデルの価値、および最新の精密農業プラットフォームとの互換性を拡張するレトロフィットの価値を浮き立たせている。これらの動きが相まって、プログラムに支えられた検証、ディーラーのサービス密度、部品供給体制が導入と代替のタイミングに影響を与える、自律運転対応トラクター、センサー先進型スプレーヤー、灌漑自動化に機会が集中している。

最近の業界動向

- 2026年4月:AGCOは、Ritchie ImplementがFarmerCoreのハブ・アンド・スポークモデルのもとでウィスコンシン州南西部の認定フルライン生産農業ディーラーとして事業を開始したことにより、中西部北部における生産農業ディーラー網を拡大した。この拡大は、精密農業機器・コネクテッド機器の稼働率にとって重要な現地サービス密度と農場での支援を強化し、主要な畝作物地域におけるAGCOの市場アクセス経路を強化する。

- 2025年1月:Deere & Companyは、CES 2025において自律農業ソリューションを発表し、完全自律型耕作ならびに8シリーズおよび9シリーズトラクター向けのレトロフィットオプションを、低い初期費用と1エーカー当たりの収益化アプローチとともに導入した。この展開は、ソフトウェアと自律化を統合された価値提案として位置づける動きを強化し、新規機器販売を後押しするとともに、機械利用に紐づく継続的な収益を生み出すものとなった。

- 2024年7月:CLAASはLEXION 8900 TTコンバインを発表し、トラック仕様の構成により高処理能力の収穫機ラインアップを拡大した。この更新は、生産性と土壌保護を重視する生産者やカスタムハーベスターを対象としており、性能向上とテクノロジーパッケージが代替決定を促すプレミアムコンバインセグメントを支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、整地、播種、灌漑、作物管理、収穫、飼料処理といった中核的な農業活動のために北米全域で販売・使用される農業機械の価値を対象とし、その価値は米ドルで追跡される。

対象範囲の除外:本市場規模には、種子、肥料、農薬などの農業用資材や、受託作業サービス、農業労働サービスなどのサービスは含まれない。

セグメンテーション概要

- タイプ別

- トラクター

- 40馬力未満

- 40〜100馬力

- 100馬力超

- 4WDトラクター

- 機器

- プラウ

- ハロー

- カルチベーターおよびティラー

- その他機器

- 灌漑機械

- スプリンクラー

- 点滴

- その他灌漑

- 収穫機械

- コンバインハーベスター

- 飼料収穫機

- その他収穫

- 乾草・飼料機械

- モア

- ベーラー

- その他乾草・飼料

- その他タイプ

- トラクター

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、モデルのガードレール、特にどの機器カテゴリーを対象とするか、および米国、カナダ、メキシコ間での地域区分をどのように処理するかを設定するために用いられた。関連する機械カテゴリーについて、USDAやStatistics Canadaのデータテーブル、メキシコの農業統計発表、FAOのデータシリーズ、UN Comtradeの貿易フローなどの公的統計および技術資料を参照した。

これらの情報を利用可能な市場インプットに変換するため、デスクワークでは企業の年次報告書や投資家向け説明資料、製品カタログやディーラー網の開示情報、機器需要サイクルに関する信頼性の高い報道記事も活用した。企業財務およびニュースインテリジェンスの有料サブスクリプションは、収益エクスポージャーの検証や主要製品発売のタイミングの整合性確認のために選択的に使用され、特許データベースは自動化・精密農業機能が最も活発な領域を追跡するために参照された。これらのデスクリサーチ情報源は例示に過ぎず、本調査では他の多数の公開情報源および有料情報源も相互確認および明確化のために使用された。

一次インタビューおよび調査

一次調査は、代替サイクルと価格動向の検証、および農家とディーラーがトラクター、収穫機、灌漑機器、飼料関連機器にわたる資本支出をどのように優先順位付けしているかを理解することに重点を置いた。APAC、EMEA、南北アメリカ地域のOEM側の専門家、ディーラーおよび流通業者担当者、大規模農場経営者、サービスパートナーと意見交換を行い、モデルを確定する前に前提条件を検証・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):13% | |

| ミドルティア:43% | 機能/事業部門リーダー:32% | |

| 中小規模企業:19% | マネージャー:55% |

市場規模算定と予測

市場規模算定は、機械の生産・貿易指標、農業活動の代理指標、機器の代替行動から北米需要を再構築するトップダウン方式から開始し、その後対象機器グループに割り当てる。その後、サンプル抽出したディーラーの販売実績確認や、一部の高販売数量カテゴリーにおける単位当たりASP計算といった選択的なボトムアップ的な近似値と結果を相互検証し、あるデータシリーズからの過大評価を修正する。

モデルで使用される主要インプットには、トラクターおよびコンバインの出荷動向、ディーラー在庫水準、農業収入とキャッシュレシートの動向、金利および資金調達可能性、主要作物の作付面積の変化、流通チャネルで観察される機器価格の上昇(および値引き)が含まれる。市場が気象条件主導の収入変動や信用状況に敏感であるため、予測は専門家の見解に支えられたシナリオ分析を用いて作成された。小型機器ラインについてボトムアップの視認性が不完全な場合は、より追跡が容易なカテゴリーからの比率ベースの拡張によってギャップを処理し、その後インタビューを通じて再検証することで、合計値が現実的な範囲に収まるようにした。

データ検証と更新サイクル

算出結果は、示唆される単位量および価格の推移が、貿易フロー、農業収入の動向、チャネルからの意見などの独立した指標と整合するかを確認することによって検証される。急激な変化があれば調査を行い、前提条件を見直した上で、数値の確定前に第二の分析者によるレビューを実施する。

本レポートは毎年更新され、主要な政策変更、異例の資金調達動向、機器価格の急激な変化など重大な事象が発生した場合には、臨時更新が実施される。提供直前には最終確認を行い、最新のデータポイントを確認し、モデルが過去データと予測全体で整合性を保っていることを確認する。

Mordor Intelligenceの北米農業機械市場規模と他の公表推定値との比較

北米農業機械に関する各種公表市場価値は、対象範囲が常に一貫しておらず、基準年が情報源によって異なる場合があるため、大きく異なって見えることがある。当社の確認では、この差異は通常、アフターマーケット部品や農業サービスが含まれるかどうか、灌漑機器や作物処理機器がどのように扱われるか、そして高インフレ期における価格予測方法によって生じている。

一部の推定値は、定義をアフターマーケット収益、サービスおよび修理活動、より広範な農業機械化支出まで拡張している。Mordor Intelligenceでは、市場はトラクター、機器、灌漑機械、収穫機械、乾草・飼料機械、その他の種類にわたる機器価値としてカウントされ、その後、地域全体にわたる国別の需要指標と整合するように保たれている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 57.50 B (2026) | |

| 地域コンサルティング会社A | USD 38.52 B (2024) | 機器カテゴリーがより狭い農業機械化の枠組みを使用しており、灌漑機器や飼料機器の一部を除外している可能性がある。また、より長い期間で異なる基準年を起点としている。 |

| グローバルコンサルティング会社B | USD 67.06 B (2024) | アフターマーケットおよびより広範な用途・チャネルを組み込むことができる、より広い対象範囲を適用しているようであり、地理的範囲が類似していても、機器のみを対象とした見方に比べて合計値が上振れする可能性がある。 |

この比較は、最大の差異が通常、機械支出として何がカウントされるか、および基準年周辺での価格設定とタイミングがどのように処理されるかから生じることを示している。インプットを機器需要指標に紐づけて追跡可能な状態に保ち、一次調査によるASPおよび代替の前提条件の検証を行うことで、最終的な数値は、利用者が後で同じ変数を更新する際にも説明・再現しやすい状態を保つ。

レポートで回答される主要な質問

2026年の北米農業機械市場の規模はどのくらいですか?

市場は2026年に575億米ドルに達し、2031年までに766億米ドルに拡大すると予測されています。

北米における農業機械需要の予測年平均成長率はどのくらいですか?

複合年間成長率は2026年から2031年にかけて5.9%と予測されています。

最大の収益シェアを占める機器タイプはどれですか?

トラクターは2025年に47.3%のシェアで首位を占め、多様な経営にわたる汎用性を反映しています。

灌漑機械が他のセグメントより速く成長している理由は何ですか?

水不足対策の取り組み、特にメキシコの国家水計画2024〜2030の下での取り組みが、灌漑機器の年平均成長率6.4%を牽引しています。

この地域の主要OEMはどこですか?

Deere & Company、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、CLAASグループが市場の大部分を共同で支配しています。

USDA気候スマート補助金は機器購入にどのような影響を与えますか?

補助金は低排出機械を助成し、取得コストを実質的に引き下げ、電動または燃料効率の高いモデルの採用を加速させています。

最終更新日: