北米ロジスティクス自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

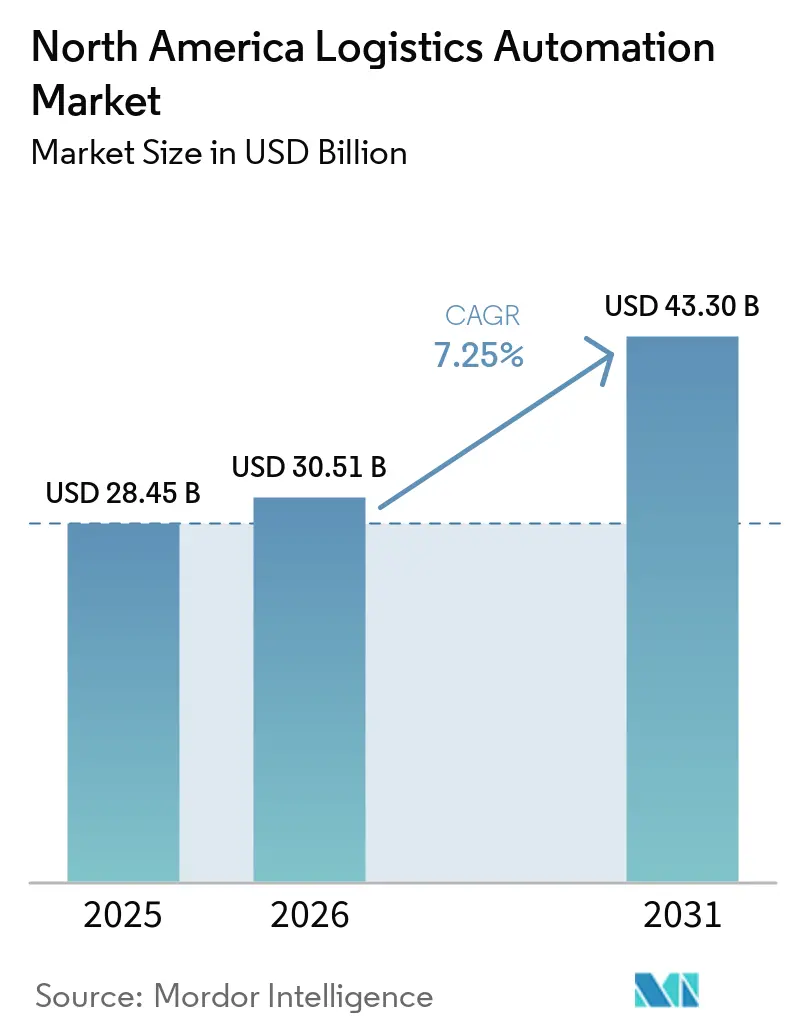

| 基準年の市場規模 (2025) | 28.45 十億米ドル |

| 市場規模 (2026) | 30.51 十億米ドル |

| 市場規模 (2031) | 43.30 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

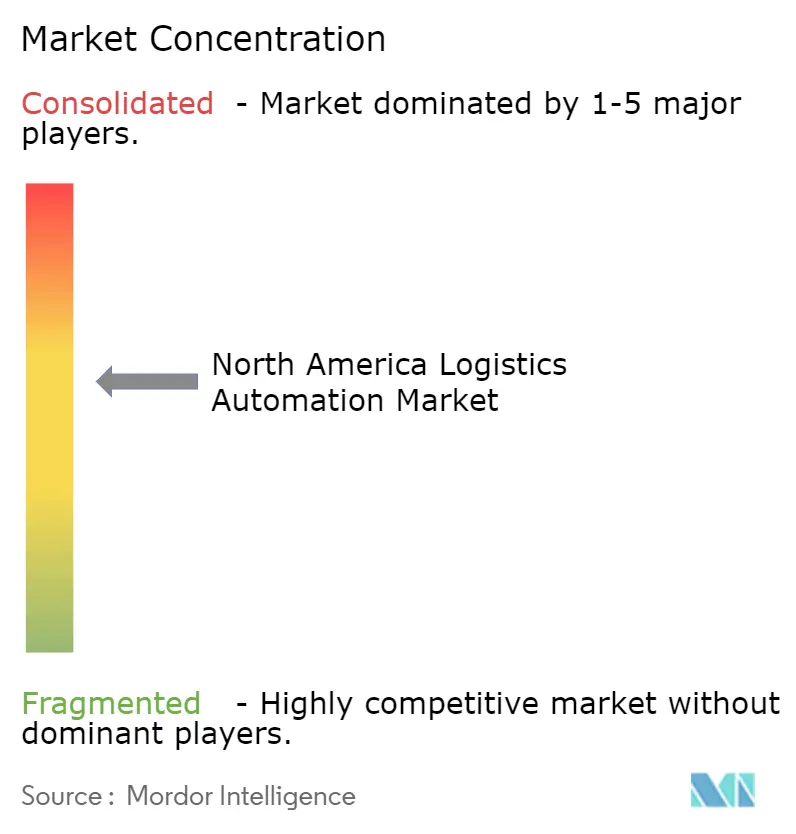

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ロジスティクス自動化市場分析

北米ロジスティクス自動化市場規模は、2025年の284億5,000万米ドルから2026年には305億1,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 7.25%で2031年までに433億米ドルに達すると予測されています。北米ロジスティクス自動化市場は、手作業による倉庫レイアウトから脱却し、より迅速な配送、厳しい労働条件、再設計された地域サプライチェーンに対応した資本集約型の自動化インフラへと向かう長期的なシフトによって再形成されています。需要は、特に配送時間が短縮され続け、主要なロジスティクス回廊全体で労働力の確保が不均一な状況において、既存施設からより多くのスループットを必要とするオペレーターの間で最も強くなっています。この市場はまた、複数年にわたる自動化プログラムに資金を投じることができる大規模オペレーターと、統合およびペイバックリスクが依然として高いため、プロジェクトをより慎重に段階的に進めることが多い中小規模プロバイダーとの間の明確な分断を反映しています。北米ロジスティクス自動化市場における競争戦略は、固定設備の規模だけでなく、ソフトウェアの調整、柔軟なロボティクス、モジュール式展開モデルにますます重点が置かれています。これにより、倉庫、輸送ネットワーク、および米国とメキシコのニアショアリングに関連するグリーンフィールドサイト全体での継続的な拡大の余地が生まれています。

主要レポートのポイント

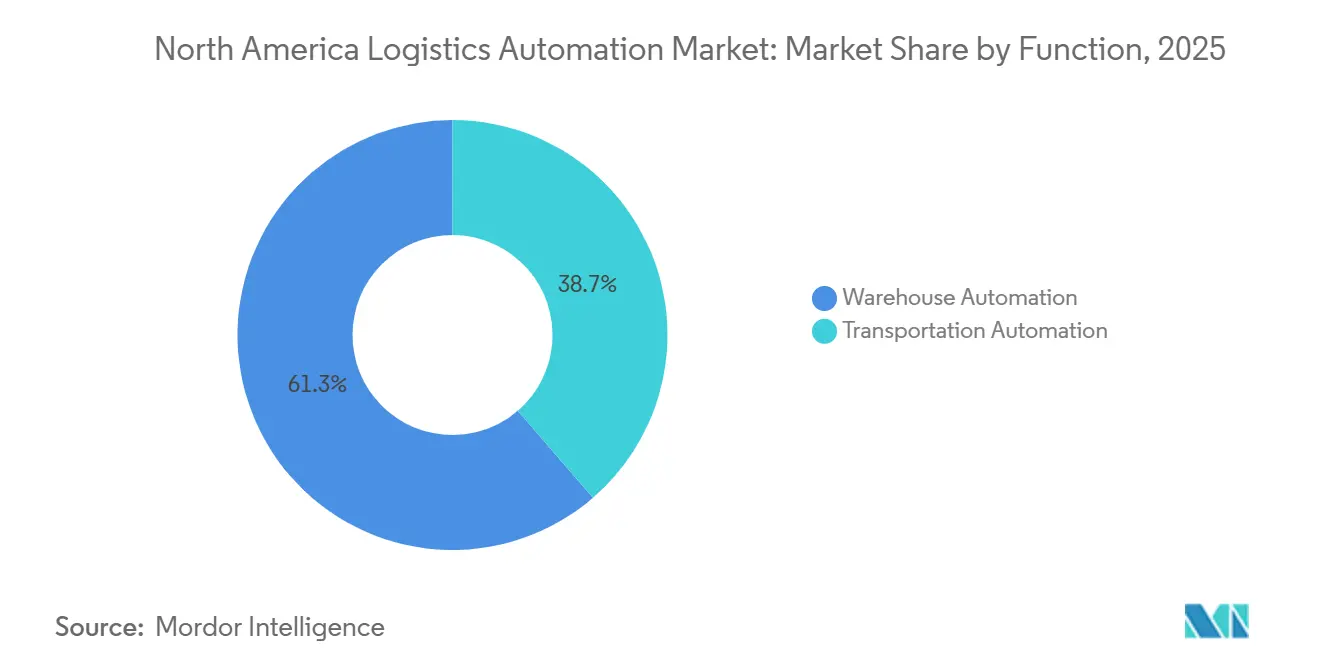

- 機能別では、倉庫自動化が2025年の北米ロジスティクス自動化市場の61.34%を占め、輸送自動化は2026年から2031年にかけてCAGR 7.94%で成長すると予測されています。

- 自動化レベル別では、半自動化システムが2025年の北米ロジスティクス自動化市場の55.90%を占め、完全自動化システムは2031年までにCAGR 8.13%で拡大すると予測されています。

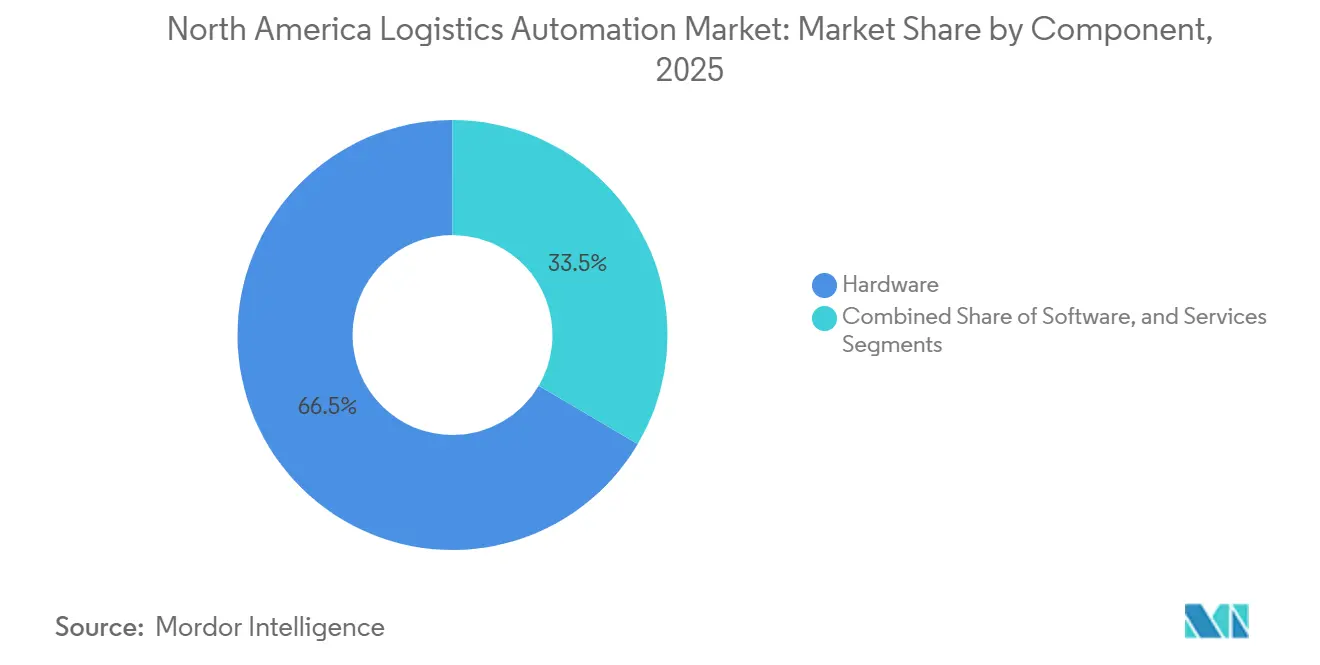

- コンポーネント別では、ハードウェアが2025年の北米ロジスティクス自動化市場の66.54%を占め、ソフトウェアは2031年までにCAGR 8.21%で拡大すると予測されています。

- エンドユーザー産業別では、Eコマースおよび小包が2025年の北米ロジスティクス自動化市場の42.67%を占め、食料品小売は2026年から2031年にかけてCAGR 7.89%で成長する見込みです。

- 国別では、米国が2025年の北米ロジスティクス自動化市場の77.89%を占め、メキシコは2031年までにCAGR 8.25%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ロジスティクス自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースフルフィルメント密度と当日配送サービスレベル | +2.1% | 米国のコア市場、カナダおよびメキシコ国境ハブへの波及 | 短期(2年以内) |

| 倉庫労働力不足と賃金インフレ | +1.8% | グローバル、特に米国サンベルト、カナダのプレーリーおよび太平洋岸地域で深刻 | 短期(2年以内) |

| フルフィルメントセンター全体でのAMRおよびAIオーケストレーションの採用 | +1.3% | 米国主導、カナダおよびメキシコの自動車回廊で加速 | 中期(2〜4年) |

| メキシコおよび米国におけるニアショアリング主導のネットワーク再設計 | +0.9% | メキシコのバヒオおよび北部国境州、米国サンベルトの内陸港 | 中期(2〜4年) |

| 高スループットフルフィルメントサイトにおける人間工学的リスクの軽減 | +0.5% | 米国全国、OSHA NEP CPL 03-00-026からのコンプライアンス影響 | 短期(2年以内) |

| 国内および国境を越えた自動化投資に対する税制優遇措置 | +0.4% | 米国全国、メキシコのUSMCA優遇ゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースフルフィルメント密度と当日配送サービスレベル

当日配送は、北米ロジスティクス自動化市場全体でプレミアムサービスからコアとなる運営要件へと移行しています。Amazonは2026年半ばまでの年初来期間に10億件を超える当日または翌日配送を達成し、2026年4月には米国の中規模都市圏に18か所の当日配送施設を追加しました。これにより、自動化需要が郊外および都市周辺のノードにまで深く浸透しました。このシフトにより、オペレーターは1平方メートルあたりのユニット処理数を増やす必要があり、高速ソーテーション、コンパクトなASRS、およびグッズ・トゥ・パーソンワークフローの必要性が高まっています。また、非常に大規模なフルフィルメントセンターだけでなく、競争力を維持するために高密度な自動化が必要な小規模マイクロハブへと投資が向かっています。北米ロジスティクス自動化市場では、サービスレベルの圧力が、労働コストや保管密度と同様に施設設計を形成しています。その結果、大規模なグリーンフィールド建設を待たずに需要に近い場所に展開できるモジュール式システムへの移行が加速しています。

倉庫労働力不足と賃金インフレ

労働力不足は、オペレーターが短期的なサイクルではなく構造的な問題に対応しているため、北米ロジスティクス自動化市場において最も強力な経済的ドライバーの一つであり続けています。米国の倉庫・保管業における全従業員の平均時給は、2026年1月に26.58米ドル、2026年2月に26.68米ドルに達し、2025年1月の25.02米ドルから上昇し、倉庫ネットワーク全体で賃金圧力が高止まりしました。[1]米国労働統計局、「全従業員の平均時給、倉庫・保管業」、労働統計局、bls.gov 民間産業労働者の報酬コストは2026年3月までの12か月間で3.4%上昇し、実質的な賃金上昇が限定的であっても給与圧力が依然として強固であることを示しています。2025年のILRレビューの研究では、倉庫ロボティクスが重傷を40%削減し、軽傷を77%増加させることと関連していることが判明し、人間とロボットの作業ステーションにおけるより良い人間工学的設計の必要性が強調されました。これにより、調達の優先事項は、ロボット台数の増加だけでなく、グッズ・トゥ・パーソンステーションとより良いワークフロー設計へとシフトしています。北米ロジスティクス自動化市場では、人間と機械を調整するソフトウェアが、労働生産性向上への最も明確な道筋としてますます見なされています。

フルフィルメントセンター全体でのAMRおよびAIオーケストレーションの採用

北米ロジスティクス自動化市場は、ソフトウェアオーケストレーションが現場の機械と同様に重要となる段階へと移行しています。MITとSymboticは2026年3月に、AIベースのロボットルーティングシステムが渋滞が発生する前にロボットを再ルーティングすることで、ベースライン手法と比較して倉庫スループットを25%改善したことを示しました。この結果は、競争優位性が現在、AMR、ASRS、および人間の労働をリアルタイムで調整するコントロールレイヤーにあるという見方を支持しています。Dematicは2026年4月にGreyOrangeとパートナーシップを結び、GreyMatter AIオーケストレーションをそのソフトウェアエコシステムに組み込むことで、この方向性を強化しました。AutoStoreも2026年3月にCubeVerseとAutoStore Intelligenceを通じてこのシフトを拡大し、20以上の独自AIモデルを使用して追加ハードウェアなしでスループットを改善しました。北米ロジスティクス自動化市場では、マルチベンダーオーケストレーションを早期に採用するオペレーターが、混合フリートからキャパシティを引き出し、高密度フルフィルメントネットワーク内の渋滞を軽減するうえで有利な立場にあります。これはまた、ロボット展開が増加し続ける中でも、ソフトウェアがハードウェアよりも速く成長している理由でもあります。

メキシコおよび米国におけるニアショアリング主導のネットワーク再設計

ニアショアリングは、製造業の成長が今や対応する流通および国境を越えたロジスティクスキャパシティを必要としているため、北米ロジスティクス自動化市場に新たな需要層を加えています。C.H. Robinsonは、Flexが2025年にメキシコの3州にわたる製造事業に10億米ドルを投じたことを報告し、データセンターおよびAIハードウェアへの需要が高まる中、メキシコは米国のコンピューティング機器輸入の37%のシェアを保持しました。これらのシフトは、製造生産量の増加が国境を越えたフローにおけるより速いソーテーション、高密度保管、およびより良い出荷可視性の必要性を促進するため重要です。Logistic Properties of the Americasは2026年3月に、ニアショアリング需要とEコマースの成長を主要ドライバーとして挙げ、メキシコシティ首都圏のクラスA産業用不動産に関する先渡し購入契約を締結しました。北米ロジスティクス自動化市場は、メキシコでのグリーンフィールド建設と米国サンベルトの貨物回廊に関連した内陸ロジスティクス投資から恩恵を受けています。このトレンドは、倉庫制御、AIDC、および国境を越えたシステム接続性を1つの展開パスで組み合わせることができる自動化ベンダーにとって特に有利です。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 固定自動化に対する高い初期資本支出 | -1.5% | 米国全国、特に中堅3PLおよび地域流通業者にとって深刻 | 短期(2年以内) |

| レガシーシステムの統合とブラウンフィールド改修の複雑さ | -1.0% | 米国中西部および北東部の老朽化した流通インフラ、カナダのブラウンフィールドサイト | 中期(2〜4年) |

| 鉄鋼関税の変動と自動化ペイバック期間の長期化 | -0.6% | 米国全国、コンベヤー集約型およびASRS集約型設備で最も影響が大きい | 短期(2年以内) |

| ロボットセルの安全性とサイバーセキュリティコンプライアンスの負担 | -0.4% | 米国全国、食品、製薬、高セキュリティ流通の垂直市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

固定自動化に対する高い初期資本支出

固定自動化は、大規模なコンベヤーネットワーク、統合ソーテーション、およびエンドツーエンドのASRSシステムが依然として複数年にわたる資本コミットメントを必要とするため、北米ロジスティクス自動化市場における実際の制約であり続けています。この圧力は、大規模小売業者や大規模流通業者と同じバランスシートの柔軟性を持たない中堅3PLおよび地域流通業者の間で最も強くなっています。鉄鋼関連の設備インフレも、ペイバック期間を延長し、ターンキープロジェクトへの慎重さを高めることで、投資判断をより困難にしています。税制政策を通じてある程度の緩和はあり、2026年に稼働した適格設備に対するセクション179控除の上限はIRSのガイダンスの下で2,560,000米ドルに達しました。[2]米国内国歳入庁、「出版物946、資産の減価償却方法」、内国歳入庁、irs.gov 同じ税制フレームワークは、適格資産に対する100%ボーナス減価償却もサポートしており、適格自動化資産の実質的な初年度コストを引き下げます。そのサポートがあっても、北米ロジスティクス自動化市場の多くの購入者は、プロジェクトリスクが依然として高い場合、段階的な展開または柔軟な商業モデルを好む傾向があります。

レガシーシステムの統合とブラウンフィールド改修の複雑さ

ブラウンフィールド改修は、この地域の稼働中の倉庫キャパシティの多くが現代のロボティクス、WES、およびデジタルオーケストレーションが標準化される以前に建設されたため、北米ロジスティクス自動化市場の速度を低下させています。古い施設は多くの場合、レガシーERPおよびWMSロジック、複数のベンダーからの設備、狭い通路レイアウト、およびナビゲーションとコミッショニングを複雑にする不均一な床面を組み合わせています。これらの問題は、特にオペレーターが設置とカットオーバー中にサイトを稼働させ続けなければならない場合、完全な自動化のシーケンスをより困難にします。2026年3月のVeltins Breweryの事例は、これらの移行がいかに長期にわたるかを示しており、2026年に完全なWMS置き換えが開始され、完全なコミッショニングは2029年にのみ予定されています。このタイムラインは、段階的な移行ツール、APIファーストの接続性、およびデジタルシミュレーションが改修プロジェクトでますます重要になっている理由を示しています。北米ロジスティクス自動化市場では、実績のある移行フレームワークを持つベンダーが、グリーンフィールド環境にのみ最適化されたシステムを持つサプライヤーに対して実際の優位性を持っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:倉庫自動化がリードし、輸送が速度を増す

倉庫自動化は2025年の収益の61.34%を占め、オペレーターが施設内のピッキング、保管、ソーテーション、およびコンベヤー集約型フローに注力する中、北米ロジスティクス自動化市場の中心に位置しました。倉庫自動化が2025年の北米ロジスティクス自動化市場シェアの61.34%を占めたのは、投資対効果が歴史的に管理された屋内環境内で最も捉えやすかったためです。グッズ・トゥ・パーソンASRS、AMRフリート、および倉庫実行ソフトウェアは、スループット、労働生産性、および注文精度を直接改善するため、このセグメントを定義し続けています。Medlineは2026年5月にコロラド州オーロラの流通センターに24番目のAutoStore設備を展開し、96台のロボットと38,000個のビンを追加して地域需要をサポートすることで、このパターンを拡大しました。北米ロジスティクス自動化市場は、大量オペレーターが全国的なフットプリント全体で自動化を標準化する最初の場所として、屋内ハンドリングを引き続き重視しています。

輸送自動化はより小さなベースから始まりましたが、2031年までのCAGR 7.94%で最も速く成長している機能であり、その成長はSAEレベル4貨物レーンの初期商業化を反映しています。Gatikは2026年1月に米国で初めて完全無人商業配送を大規模に完了した企業となり、テキサス州、アーカンソー州、アリゾナ州のフォーチュン50小売業者向けに事故なく60,000件の無人注文を記録しました。Aurora InnovationとMcLaneも2026年5月に、テキサス州のダラスとヒューストン間で無人輸送を開始し、米国サンベルト全体に拡大する計画を発表しました。

自動化レベル別:半自動化システムが依然として主流、完全自動化システムが前進

半自動化システムは2025年の収益の55.90%を占め、北米ロジスティクス自動化市場における稼働中の倉庫の大半の実際の構造を反映しました。半自動化システムが収益の55.90%を占めたのは、ほとんどのブラウンフィールドサイトが依然として、グッズ・トゥ・パーソンピッキング、パレット移動、またはパレタイジングなどの反復作業に対象を絞ったロボティクスとWMS指示による人間の労働を組み合わせているためです。このモデルは、完全な切り替えのコストと運営リスクを負うことなく、オペレーターがスループットを改善するのに役立ちます。Staples Canadaは2025年にバンクーバーのフルフィルメントセンターに50台のLocus Robotics AMRを展開し、4日以内に完全な運営統合を達成することで、このアプローチの魅力を示しました。北米ロジスティクス自動化産業では、このハイブリッド構造は、変動する量、季節的なスパイク、および再設計が容易でない既存レイアウトを持つ施設のデフォルトであり続けています。

完全自動化システムは、グリーンフィールドプロジェクトと主要なネットワーク更新が無人またはほぼ無人のワークフロー向けに設計されるようになっているため、2031年までのCAGR 8.13%でより速く成長しています。センサーコストの低下、より優れた知覚ソフトウェア、および継続的なロボット操作への信頼の向上がその動きを支えています。Locus RoboticsはMODEX 2026でLocus Arrayを完全自律型フルフィルメントシステムとして発表し、モバイルロボティクス、統合ピッキングアーム、およびAI搭載の知覚を組み合わせ、北米のDHL Supply Chainでの早期展開がすでに進行中です。Locusはその後2026年5月にNexera Roboticsを買収し、NeuraGraspテクノロジーを追加してシステムのSKU処理範囲を拡大しました。北米ロジスティクス自動化市場は、モバイルロボティクスとロボット操作が共有オーケストレーションレイヤー上でますます動作するようになるにつれ、部分的な自動化と完全な自律性の間のギャップを縮めています。

コンポーネント別:ハードウェアが収益を支え、ソフトウェアがコントロールレイヤーになる

ハードウェアは2025年の収益の66.54%を占め、北米ロジスティクス自動化市場において最大のコンポーネントセグメントであり続けました。ハードウェアが2025年の北米ロジスティクス自動化市場規模の66.54%を占めたのは、ASRS構造、コンベヤーシステム、ソーテーション設備、モバイルロボット、およびAIDCテクノロジーが依然として最大の初期支出プールを占めているためです。物理的なスループットが依然として商品を移動、保管、ソート、識別する機械の設置ベースに依存しているため、この市場の部分は不可欠であり続けています。Geekplusは2026年3月にRoboShuttle V5を発表し、保管、ピック・アンド・プレース、およびプットアウェイワークフローを統合するために構築された次世代自律ケース処理システムとして、継続的なハードウェアイノベーションを強調しました。[3]Geekplus Technology Co., Ltd.、「Geekplus、次世代RoboShuttle V5を発表、自律ピッキングとフルフィルメントの新しい業界標準を設定」、Geekplusニュースルーム、geekplus.com 実際には、北米ロジスティクス自動化市場は依然としてハードウェアに依存していますが、購入者の好みは、1回の大規模な設置イベントだけでなく、段階的に拡張できるモジュール式設備へとシフトしています。

2031年までのCAGR 8.21%のソフトウェアは、価値がオーケストレーション、可視性、およびパフォーマンス最適化へと移行しているため、北米ロジスティクス自動化市場規模プロファイルにおいて最も速く成長しているコンポーネントです。WESプラットフォーム、AIルーティングツール、クラウド分析、およびリアルタイム例外処理は、設置済み資産からより多くのスループットを引き出すための最も重要なツールとなっています。Kardexは2026年4月にKardex ONEソフトウェアエコシステムを発表し、AutoStoreベースの運営におけるWMS接続性、モニタリング、およびAI駆動のパフォーマンスインサイトを強化することで、この方向性を強化しました。サービスは統合、保守、およびサブスクリプション主導の展開モデルを通じて引き続き貢献していますが、北米ロジスティクス自動化市場における決定的な競争レイヤーは、設備の上に位置するソフトウェアスタックにますますなっています。

注記: 個々のセグメントのすべてのシェアはレポート購入時に入手可能

エンドユーザー産業別:Eコマースおよび小包が規模を設定し、食料品小売が最速で成長

Eコマースおよび小包は2025年の収益の42.67%を占め、北米ロジスティクス自動化市場において最大のエンドユーザーセグメントとなりました。Eコマースおよび小包がリードしたのは、このセグメントのオペレーターが当日および翌日のコミットメントをサポートするためにフルフィルメント密度の構築に数年を費やし、その圧力が緩和されていないためです。最大の小売業者はスピードと精度の基準を引き上げており、3PLおよびダイレクト・トゥ・コンシューマーブランドは自動化するか、より弱いフルフィルメント経済を受け入れるかという圧力にさらされています。Exotecは2025年にKomar Distribution Servicesの76万平方フィートのサバンナ施設への展開を通じてこれを示し、Skypodシステムがアパレル、家庭用品、および消費財ブランドのダイレクト・トゥ・コンシューマーフルフィルメントをサポートするために使用されています。[4]Exotec、「ExotecとKomar Distribution Services、サバンナに次世代自動フルフィルメントセンターを開設」、Exotecニュースルーム、exotec.com 北米ロジスティクス自動化市場では、注文の多様性と配送への期待の両方が高いため、このセグメントは高密度ピッキング、保管、およびソーテーションシステムの最も目立つ購入者であり続けています。

食料品小売は、オンライン食料品、コールドチェーン処理、および労働集約性が強力な自動化の根拠を組み合わせているため、2031年までのCAGR 7.89%で最も速く成長しているエンドユーザー垂直市場です。Associated Wholesale GrocersとSymboticは2026年3月に、ルイジアナ州パールリバーにあるAWGのガルフコースト部門サポートセンターの114,000平方フィートに高密度自動化システムを展開し、年間約1,900万ケースを処理する能力を持つことを発表しました。OPEXとPeltierも2026年1月に、ASRSトートにアクティブ冷却を直接統合し、専用冷凍庫の必要性を排除した多温度ゾーンおよびマルチディープコールドストレージ自動フルフィルメントソリューションを発表しました。これらの展開は、温度管理された運営が北米ロジスティクス自動化市場において最も活発な採用分野の一つになっている理由を示しています。製造、食品・飲料、アパレル、およびその他のエンドユーザーグループが残りを占めていますが、コールドチェーンのエラーはコストが高く、手作業による処理はスケールが難しいため、食料品はより速く拡大しています。

地理的分析

米国は2025年の地域収益の77.89%を占め、設置ベース、オペレーター規模、およびベンダーの深さにおいて北米ロジスティクス自動化市場の中心であり続けました。米国が2025年の北米ロジスティクス自動化市場シェアの77.89%を占めたのは、高いEコマース注文密度とこの地域で最も深いフルフィルメントおよび流通フットプリントを組み合わせているためです。Amazonが2026年4月に米国の中規模都市圏に18か所の当日配送施設を追加したことは、フルフィルメントインフラが需要クラスターに向かってどれほど速く移動しているかを示しました。税制政策も自動化投資を支援しており、2026年のIRSガイダンスは2,560,000米ドルのセクション179控除上限を維持し、適格資産に対する100%ボーナス減価償却をサポートしました。

その環境は、特に新しいロジスティクス建設が活発な米国サンベルト全体で、大規模および繰り返しの自動化プログラムを支持しています。北米ロジスティクス自動化市場はまた、古い中西部および北東部の施設でより多くの需要を見ており、これらのプロジェクトは改修の複雑さが高いため、モジュール式システムにより大きく依存しています。この違いは重要です。なぜなら、米国のブラウンフィールド需要は、長期間の停止なしに既存のWMSと設備に自動化を重ねることができるサプライヤーを報いる可能性が高いからです。また、固定自動化が依然として重要である中でも、柔軟なロボティクスとソフトウェア主導の制御が地位を獲得している理由も説明しています。北米ロジスティクス自動化市場全体で、米国はサービスレベルの圧力と資本アクセスの両方が地域の他の場所よりも強いため、最大の購入者ベースであり続ける可能性が高いです。

メキシコは2031年までのCAGR 8.25%で最も速く成長している国市場であり、この成長はニアショアリング主導の産業建設と密接に結びついています。2025年のFlexのメキシコ3州にわたる10億米ドルのコミットメントと、米国のコンピューティング機器輸入に占めるメキシコの37%のシェアは、国境を越えた製造密度がどのように強化されているかを示しています。Logistic Properties of the Americasは2026年3月に、ニアショアリング需要とEコマースの成長を引用して、メキシコシティ首都圏のクラスA産業用不動産に関する先渡し購入契約を通じてそのパターンに加わりました。カナダは北米ロジスティクス自動化市場の残りのシェアを保持しており、大規模なニアショアリングよりも労働力不足と施設生産性によって推進される異なる経路で発展しています。Staples Canadaのバンクーバーとオンタリオのフルフィルメントセンター全体でのAMR展開は各サイトで4日以内に完全稼働に達し、スピードと柔軟性を必要とするカナダの運営にAMRファーストの展開モデルがなぜ適しているかを示しています。カナダはまた、主要な輸送ノード周辺の貨物およびロジスティクスの近代化から引き続き恩恵を受けており、倉庫雇用主は自動化採用をさらに支持する持続的な人員不足に直面しています。

競争環境

北米ロジスティクス自動化市場は上位層において適度に集中しており、Daifuku、Dematic、Toyota Automated Logistics、KNAPP、SSI SCHAEFER、およびSwisslogが大規模なフルフィルメントおよび流通サイト全体の複雑な固定自動化プログラムを競っています。そのレベル以下では、北米ロジスティクス自動化市場はより断片化しており、AutoStore、Locus Robotics、Geekplus、およびHai Roboticsなどのフォーカスしたプレーヤーが、より速い実装と低い初期資本要件を提供する柔軟な展開を競っています。この構造は2つの競争アリーナを生み出しており、一方は大規模な統合システムを中心とし、もう一方はモジュール式ロボティクスとソフトウェア主導の柔軟性を中心としています。また、購入者がしばしば設備仕様だけでなく、展開速度、制御ソフトウェア、および統合能力でベンダーを比較する理由も説明しています。

2026年における最も明確な戦略的シフトの一つは、ハードウェアサプライヤーとソフトウェアプロバイダーの間の旧来の分離の崩壊です。Dematicの2026年4月のGreyOrangeとのパートナーシップは、GreyMatter AIオーケストレーションをDematicのエコシステムに組み込み、大規模な固定自動化プレーヤーでさえオーケストレーションソフトウェアを不可欠と見なすようになったことを示しました。AutoStoreはCubeVerseとAutoStore Intelligenceを通じて同じ方向に動き、ハードウェアを追加せずに既存システム内のスループットを改善するように設計されました。Locus Roboticsは2026年4月にLocus Arrayを通じてその立場を拡大し、2026年5月にはNexera買収を通じてロボット操作を強化しました。これらの動きは、北米ロジスティクス自動化市場が、一回限りのハードウェア展開を繰り返しのソフトウェア、サービス、およびアップグレード関係に変えることができるベンダーを報いていることを示しています。

もう一つの大きな変化は、Toyota Industries Corporationが2026年4月にToyota Automated Logisticsを立ち上げたことで、VanderlandeのウェアハウジングビジネスとBastian Solutions、viastoreを1つのグローバルブランドに統合しました。その再編は、北米全体に広いリーチを持つより強力な統合プラットフォームを生み出し、この市場におけるViastoreのスタンドアロンとしての関連性を低下させました。同時に、Geekplusは2025年に米州での新規署名注文が前年比50%以上増加したと報告し、価格競争力があり柔軟なロボティクスサプライヤーが引き続き進出していることを示しました。北米ロジスティクス自動化市場は依然として中堅3PL自動化、コールドチェーンフルフィルメント、および国境を越えた輸送オーケストレーションに余地を提供していますが、シェアを獲得する可能性が最も高いベンダーは、統合の深さとベンダーに依存しないソフトウェアおよびより速い展開サイクルを組み合わせたものです。

北米ロジスティクス自動化産業リーダー

Daifuku Co., Ltd.

SSI SCHAEFER AG

KNAPP AG

Vanderlande Industries B.V.

BEUMER Group GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Medlineはコロラド州オーロラの流通センターに24番目のAutoStore設備を発表し、96台のロボットと38,000個のビンを搭載し、同社のグローバルロボットフリートを2,100台以上に拡大しました。オーロラサイトは、増大するヘルスケア顧客需要に対応するため、米国流通ネットワーク全体でスループットと注文キャパシティを拡大するMedlineの体系的な取り組みの一部です。

- 2026年4月:DematicとGreyOrangeは、アトランタで開催されたMODEX 2026(4月13〜16日)で戦略的パートナーシップ関係を発表し、Dematicがロボットとワークフローを調整してスピードと精度を向上させるGreyOrangeのGreyMatter AI搭載プラットフォームを提供できるようにし、固定自動化、AMR、および人間のワークフローの統一されたオーケストレーションを1つのシステム内で実現しました。

- 2026年4月:Locus Roboticsは、モバイルロボティクス、統合ロボットピッキングアーム、およびAI搭載の知覚を組み合わせた完全自律型フルフィルメントシステムであるLocus Arrayを発表しました。北米のDHL Supply Chainを含む顧客との早期展開が開始され、欧州およびアジア太平洋地域へのグローバル展開が進行中です。

- 2026年3月:AutoStoreはCubeVerseプラットフォームを発表しました。これは、フルフィルメントライフサイクル全体でデータ、アプリケーション、およびAI機能を統合する新しいクラウドベースのソフトウェアエコシステムであり、追加ハードウェアなしで既存のAutoStoreグリッド設備内にAI搭載の分析、自己最適化フルフィルメント、および24時間365日の運営サポートを導入します。

北米ロジスティクス自動化市場レポートの範囲

北米ロジスティクス自動化市場は、機能別(倉庫自動化および輸送自動化)、自動化レベル別(完全自動化および半自動化)、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、エンドユーザー産業別(Eコマースおよび小包、食品・飲料、食料品小売、アパレル・ファッション、製造、およびその他のエンドユーザー産業)、国別(米国、カナダ、およびメキシコ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 倉庫自動化 | コンポーネント | ハードウェア | モバイルロボット |

| 自動保管・取り出しシステム | |||

| 自動ソーティングシステム | |||

| コンベヤーシステム | |||

| 自動識別・データ収集(AIDC) | |||

| 注文ピッキング | |||

| ソフトウェア | |||

| サービス | |||

| 輸送自動化 | コンポーネント | ハードウェア | |

| ソフトウェア | |||

| サービス |

| 完全自動化システム |

| 半自動化システム |

| ハードウェア |

| ソフトウェア |

| サービス |

| Eコマースおよび小包 |

| 食品・飲料 |

| 食料品小売 |

| アパレル・ファッション |

| 製造 |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| 機能別 | 倉庫自動化 | コンポーネント | ハードウェア | モバイルロボット |

| 自動保管・取り出しシステム | ||||

| 自動ソーティングシステム | ||||

| コンベヤーシステム | ||||

| 自動識別・データ収集(AIDC) | ||||

| 注文ピッキング | ||||

| ソフトウェア | ||||

| サービス | ||||

| 輸送自動化 | コンポーネント | ハードウェア | ||

| ソフトウェア | ||||

| サービス | ||||

| 自動化レベル別 | 完全自動化システム | |||

| 半自動化システム | ||||

| コンポーネント別 | ハードウェア | |||

| ソフトウェア | ||||

| サービス | ||||

| エンドユーザー産業別 | Eコマースおよび小包 | |||

| 食品・飲料 | ||||

| 食料品小売 | ||||

| アパレル・ファッション | ||||

| 製造 | ||||

| その他のエンドユーザー産業 | ||||

| 国別 | 米国 | |||

| カナダ | ||||

| メキシコ | ||||

レポートで回答される主要な質問

2031年までの北米ロジスティクス自動化の規模見通しは?

北米ロジスティクス自動化市場は2026年に305億1,000万米ドルに達し、CAGR 7.25%で2031年までに433億米ドルに達すると予測されています。

この分野で需要をリードしている機能はどれですか?

倉庫自動化は、保管、ピッキング、およびソーテーションが依然として自動化支出に対して最も明確な投資対効果を提供するため、2025年の収益の61.34%を占める最大の機能であり続けました。

北米のロジスティクス自動化において最も速く成長している分野はどこですか?

輸送自動化は、SAEレベル4自律貨物運営の初期商業展開に支えられ、2031年までのCAGR 7.94%で最も速く成長している機能です。

フルフィルメント自動化においてソフトウェアが重要性を増している理由は何ですか?

ソフトウェアは、オペレーターが混合環境全体でロボット、ASRS、および労働をリアルタイムで調整するオーケストレーションツールをますます必要としているため、CAGR 8.21%で最も速く成長しているコンポーネントです。

現在の投資パターンを最も形成しているエンドユーザーセグメントはどれですか?

Eコマースおよび小包は2025年の収益の42.67%でリードし、食料品小売はコールドチェーンおよびオンライン食料品の要件が新たな自動化支出を促進するにつれてCAGR 7.89%で最も速く成長しています。

この地域で最も速い成長機会を提供している国はどこですか?

メキシコはニアショアリングに関連した産業拡大と自動化された国境を越えたロジスティクスインフラへの需要の高まりに支えられ、2031年までのCAGR 8.25%で最も速く成長している国市場です。

最終更新日: