北米MLCC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

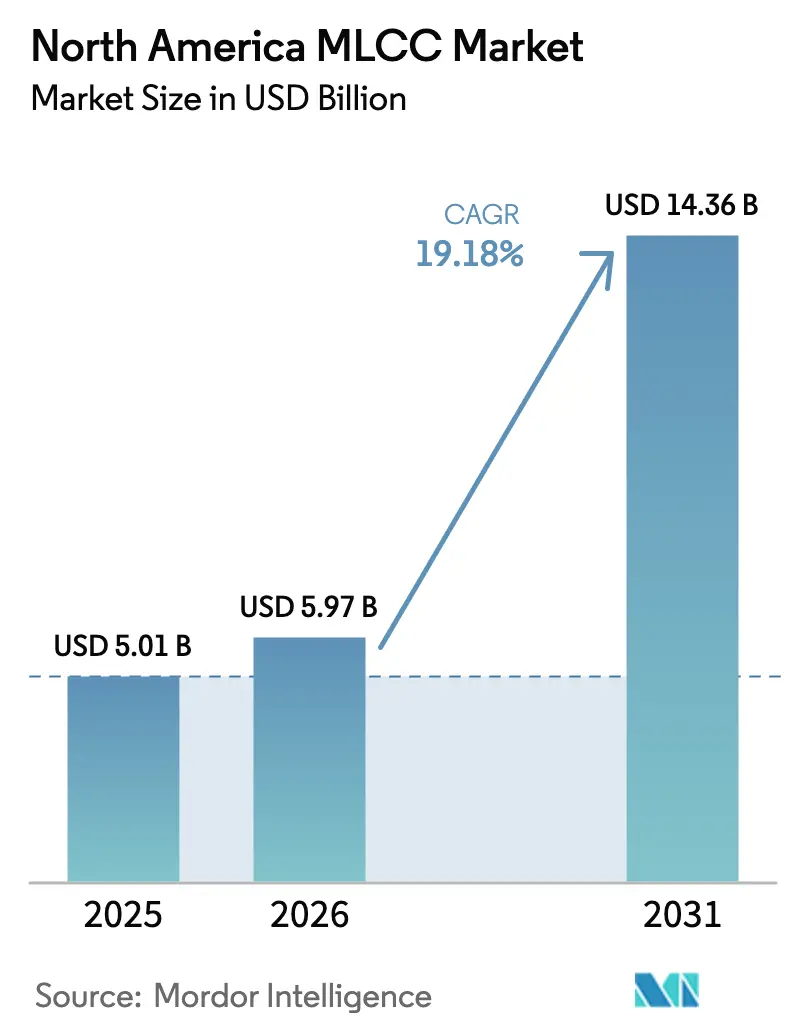

| 基準年の市場規模 (2025) | 5.01 十億米ドル |

| 市場規模 (2026) | 5.97 十億米ドル |

| 市場規模 (2031) | 14.36 十億米ドル |

| 成長率 (2026 - 2031) | 19.18% CAGR |

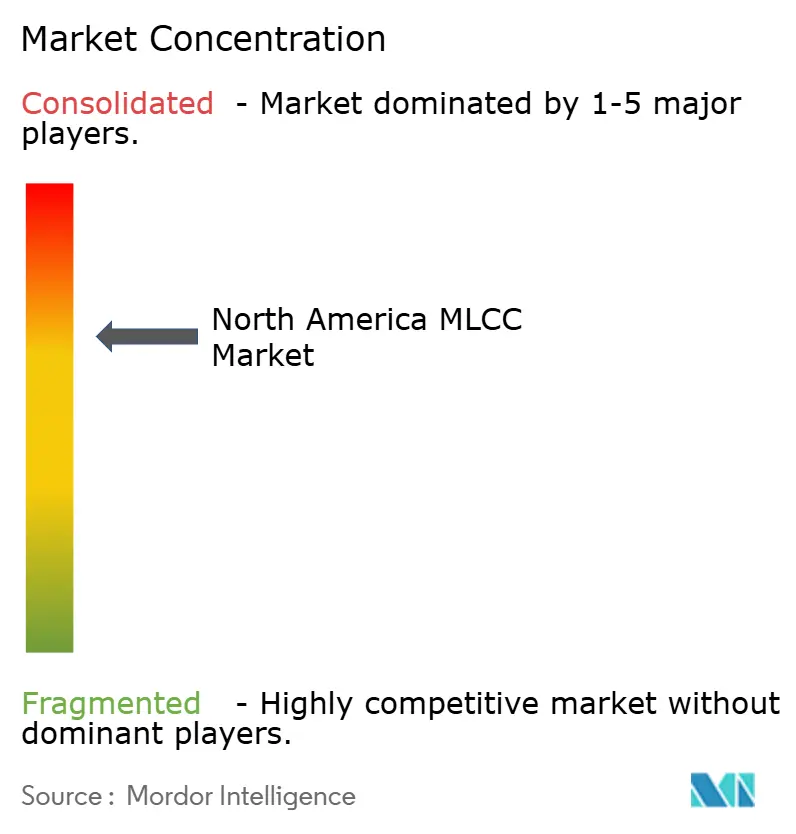

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米MLCC市場分析

北米MLCC市場規模は、2025年の50.1億米ドルから2026年には59.7億米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)19.18%で、2031年までに143.6億米ドルに達すると予測されています。北米MLCC市場は、半導体製造の同期的な急増、5Gインフラの展開、および急速な車両電動化による恩恵を受けており、それぞれが高信頼性・高容量の積層セラミックコンデンサーへの需要を押し上げています。供給側の勢いは、米国のCHIPSおよび科学法によって強化されており、同法のインセンティブを通じて新たなウェーハファブおよび隣接エレクトロニクスエコシステムの建設を加速させています。また、USMCA地域付加価値規則が国内部品調達を優遇しています。軽自動車におけるADAS普及、5Gスマートフォンの小型化、AIサーバーへの移行が、ユニットあたりのMLCC搭載数を増加させており、歴史的な原材料価格変動にもかかわらず価格レジリエンスを支えています。日本、韓国、台湾の有力サプライヤーは高信頼性グレードにおける技術的リーダーシップを維持しており、一部の米国企業が戦略的調達リスク軽減のために生産能力を倍増させています。

レポートの主要なポイント

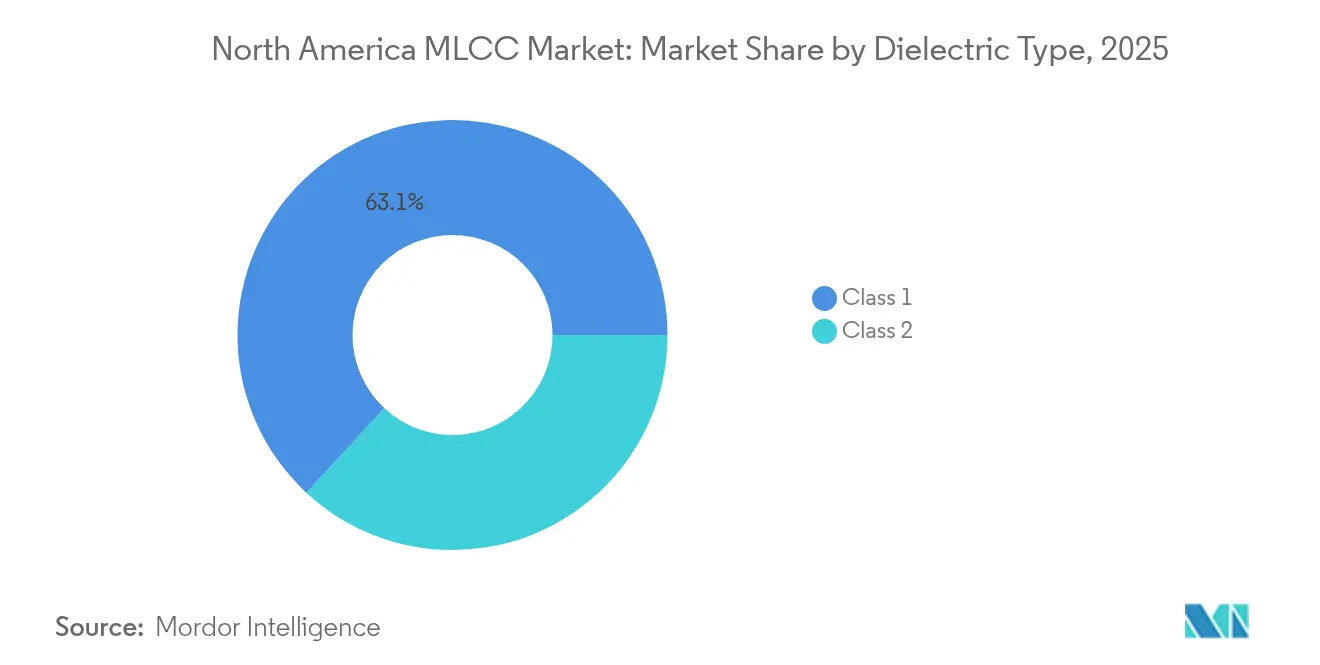

- 誘電体タイプ別では、クラス1誘電体デバイスが2025年の北米MLCC市場において63.10%のシェアでリードしており、同カテゴリーは誘電体タイプの中で最速となるCAGR 20.43%で2031年まで成長する見込みです。

- ケースサイズ別では、201ケースサイズが2025年に55.62%のシェアを占めており、一方で402デバイスは5Gハンドセットの高密度化を反映し、CAGR 20.08%で最も急成長しているフォーマットとなっています。

- 電圧別では、低電圧(100V以下)のMLCCが2025年に58.70%のシェアを占めていますが、48V車載アーキテクチャを支援する中電圧帯(100V~500V)が最高のCAGR 20.15%を記録しています。

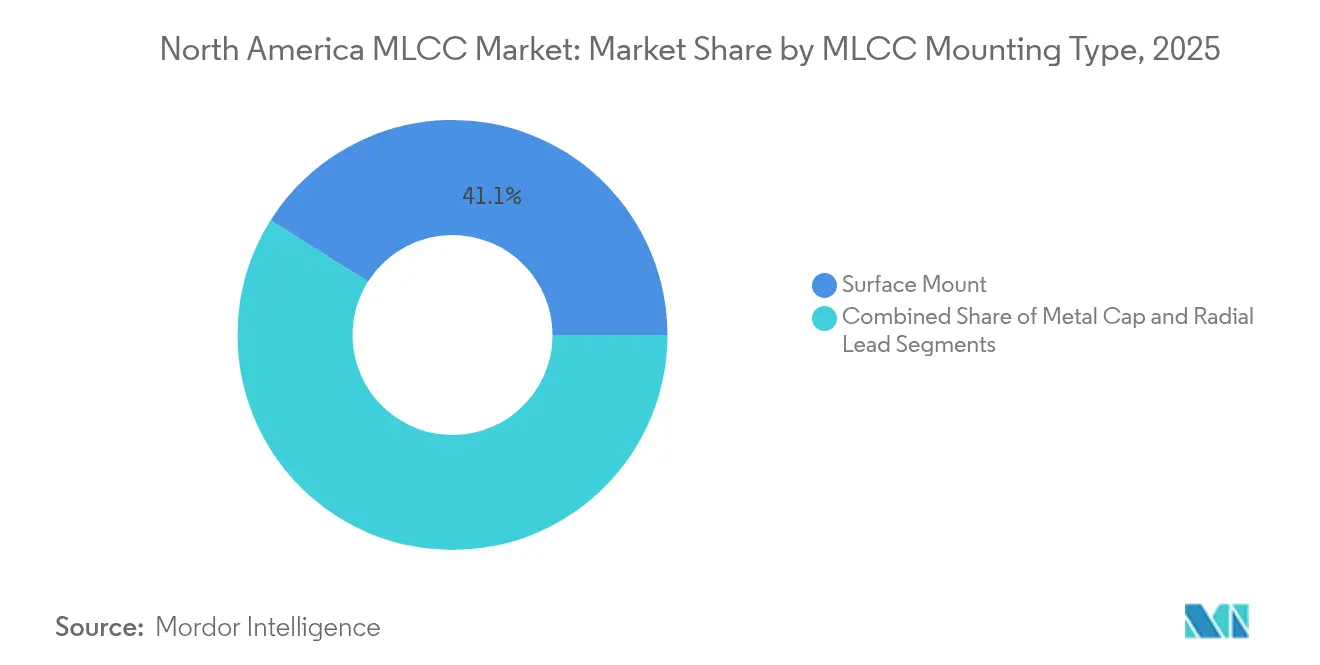

- MLCCマウンティングタイプ別では、表面実装技術が2025年のマウンティング需要の41.05%を占めており、一方でメタルキャップデバイスはGaNパワーモジュールの採用によって駆動され、20.65%のシェアを記録しています。

- エンドユーザーアプリケーション別では、民生用電子機器が2025年に50.62%のアプリケーションシェアを維持しており、一方でEVプラットフォームの普及に牽引され、自動車ユースケースがCAGR 20.57%で成長をリードしています。

- 地域別では、米国が2025年に地域需要の63.90%を占めており、国内半導体・自動車への再投資に支えられ、2031年にかけてCAGR 20.55%を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米MLCC市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRへの概算インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ADAS搭載車両生産の急増 | +4.2% | 米国およびカナダ | 中期(2~4年) |

| 高容量MLCCを必要とする5Gスマートフォンの本格普及 | +3.8% | 北米中核ハンドセット市場 | 短期(2年以内) |

| データセンターのサーバー・ストレージハードウェアの拡張 | +3.5% | 米国が主要、カナダのデータセンター成長も含む | 中期(2~4年) |

| 米国CHIPSおよび科学法によるリショアリングインセンティブ | +2.8% | 米国国内製造 | 中期(2~4年) |

| ウェアラブル電子機器における小型化トレンド | +2.1% | 北米主導のグローバル普及 | 長期(4年以上) |

| 高周波デカップリングを必要とするGaNパワーモジュール | +1.9% | 米国・カナダ産業セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADAS搭載車両生産の急増

レベル2以上のADASの設置増加により、レーダー、LiDAR、カメラモジュールが48V電気バックボーンへ移行するに伴い、高容量・高温安定性部品が必要となり、MLCC需要が拡大しています。[1]Samsung Electro-Mechanics、「LiDARアプリケーション向けMLCC」、samsungsem.com Samsung Electro-MechanicsはAEC-Q200認定済みの初の1005 MLCCを商品化し、10Vにおいて2.2µFを実現することで、コンパクトなLiDARボードにおける重要なギャップを埋めました。米国の車両構成は現在、バッテリー電気自動車モデルあたり平均15,000個以上のMLCCを搭載しており、内燃機関フォーマットの3,000~10,000個を大幅に上回っています。USMCAの含有率規則により、OEMは受動部品を現地調達するよう促されており、これにより北米MLCC市場のサプライベースが強化されています。ADASの普及率が2024年生産の40%を超えると見込まれる中、自動車グレードMLCCの数量は持続的な増加が予測されています。

高容量MLCCを必要とする5Gスマートフォンの本格普及

次世代スマートフォンは複数のサブ6GHz帯およびミリ波帯を統合しており、プレミアムモデルあたりのMLCC搭載数が1,000個以上に増加しています。[2]Murata Manufacturing、「5Gスマートフォン向けMLCC」、murata.com Murataの0201 Mコンデンサーは、0.25×0.125mmの外形寸法内に0.1µFを収め、DCバイアス安定性を維持しながらRFフロントエンドフィルター用のプリント基板(PCB)面積を確保しています。2017年から2021年にかけての部品不足は、サプライヤーがハンドセットクラスの数量を産業ラインよりも優先するという配分リスクを浮き彫りにし、このダイナミクスは依然として北米MLCC市場に関連しています。小型化はまた熱管理上の課題を深め、クラス1誘電体はバイアス下での安定した静電容量により優先されています。

データセンターのサーバー・ストレージハードウェアの拡張

AIサーバーは1台あたり3,000~4,000個のMLCCを消費し、ボードマウントレギュレーターに最大25Vの定格電圧を必要とします。TDKのコンパクトなポイントオブロードコンバーターは、高電力ASICに隣接してMLCCを配置し、伝導損失を低減しています。[3]TDK Corporation、「サーバー過熱との戦い」、tdk.com CHIPSおよび科学法によって促進された国内ファブは、プロセス装置およびクリーンルーム電力配電における高信頼性コンデンサーの追加的な下流需要を生み出しています。これらのトレンドは、北米MLCC市場の予測CAGRに対して合計3.5パーセントポイント以上を寄与しています。

ウェアラブル電子機器における小型化トレンド

スマートウォッチやフィットネストラッカーは現在、超小型の0.006インチコンデンサーを使用しており、Murataで量産されており、従来世代品比で75%の体積削減を実現しています。0.16mmボディ内で静電容量を維持するには、高度なセラミック製剤と超薄型電極が必要であり、受動部品と半導体処理の境界線が曖昧になっています。ウェアラブルデバイスはMLCCに頻繁な屈曲と急激な熱変動をもたらすため、高いボード屈曲強度と低熱抵抗構造への需要が高まっています。

阻害要因のインパクト分析*

| 阻害要因 | CAGRへの概算インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 繰り返す需給ミスマッチ・不足 | −3.2% | 北米はアジア生産に依存 | 中期(2~4年) |

| 原材料価格変動(ニッケル、パラジウム、銀) | −2.8% | 北米に影響を与えるグローバルコモディティサプライチェーン | 短期(2年以内) |

| アジア中心のMLCCサプライチェーンに対する地政学的リスク | −2.5% | 北米OEMへ供給するアジアの製造拠点 | 中期(2~4年) |

| 超小型MLCCフォーマットの製造歩留まり課題 | −1.7% | グローバルな高密度実装オペレーション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格変動(ニッケル、パラジウム、銀)

ニッケル電極と貴金属端子はMLCCコストの相当な割合を占めており、ニッケルまたはパラジウムの価格急騰は高容量品のマージンを即座に圧縮します。ほとんどの自動車グレードMLCCは卑金属電極に移行しましたが、端子および特殊高信頼性グレード向けには残留パラジウムが使用されています。ニッケル精製が少数の地域に集中していることで、北米MLCC市場は急激な価格変動リスクにさらされています。重要材料供給の多様化に向けた米国の取り組みは部分的な緩和をもたらしますが、規模の実現にはまだ数年を要します。

繰り返す需給ミスマッチ・不足

2017年から2021年の不足サイクルは、スマートフォン量産ラインと低量産の産業グレードの間の慢性的な不均衡を明らかにし、1210以上の大型フォーマットのリードタイムが30週以上に達しました。Johanson Technologyによる最近の米国での拡張は国内高電圧容量を倍増させましたが、クラス1高Q部品の地域需要には依然として及びません。アジアファブへの依存は構造的な逆風として続いており、北米MLCC市場の達成可能なCAGRから3.2パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の安定性がリーダーシップを強化

クラス1デバイスは2025年の収益の63.10%を占めており、静電容量ドリフトを±30ppm/℃以下に維持しなければならない温度クリティカルなRFおよび自動車用電子機器における中心的な役割を強調しています。このセグメントはまた、北米MLCC市場の誘電体ファミリーの中で最速となるCAGR 20.43%で急速に拡大すると予測されています。小型化された1005および0402フォーマットは、5Gアンテナ、先進運転支援システムモジュール、GaNパワーステージ内でのクラス1採用を拡大しており、設計者は許容差を損なうことなく基板を小型化することができます。48Vメインレールへの自動車シフトは、クラス1部品のさらなる採用を後押ししています。これは、低い誘電損失係数が高いバイアス下での熱暴走を防ぐためです。

クラス2 MLCCは、優れた体積効率からスマートフォンやラップトップのバルクデカップリングにおいて引き続き重要な位置を占めていますが、DCバイアスによる静電容量損失は精密ノードには依然として問題があります。メーカーは定格電圧での静電容量低下を最大70%まで軽減するためにX7RおよびX5R製剤を改善してきましたが、多くの北米OEMは依然としてこれらの部品をミッションクリティカルなループから外れたリスク配分としています。その結果、クラス1は段階的にシェアを拡大しており、北米MLCC市場を安定性が生の容量密度を上回るトレンドに維持しています。

ケースサイズ別:201の優位性と402の急成長

201アウトラインのデバイスは2025年の出荷量の55.62%を占めており、主流の民生用基板に対して静電容量と実装歩留まりのバランスを達成しています。スマートフォンの旺盛な需要がこのリーダーシップを支えており、自動車インフォテインメントモジュールがハンドセットの設計ルールをますます模倣するようになったことがその地位を強化しています。一方、402部品はフラッグシップスマートフォンや超薄型ウェアラブルに牽引されてCAGR 20.08%というリードを記録しており、これらはパッド実装面積を犠牲にして部品数を増やしています。したがって、402フォーマットの北米MLCC市場シェアは最も急速に拡大しており、設置ベース全体の平均ケースサイズを縮小させています。

大型の603および1210フットプリントは、電圧定格が200Vを超える場合や、牽引インバーターや再生可能エネルギー用マイクロインバーターなど小型部品の熱限界を超えるリップル電流要件がある場合に不可欠です。Murataの47µF 0402の発表は、容量あたりの平方ミリメートル密度の上限がまだ見えていないことを示唆していますが、ボディ幅が100µm以下になると実装不良率が急増し、006003部品は主にプレミアムウェアラブルに限定されるという実用的な下限を形成しています。

電圧別:低電圧の優位性が中電圧の上昇に直面

100V以下の定格MLCCは2025年の需要の58.70%を占め、主にスマートフォン、ノートブック、標準的な12V自動車サブシステムに牽引されています。しかし、最も旺盛な成長率CAGR 20.15%は100V~500Vのブラケットで発生しており、そこには48V車両、AIサーバーマザーボード、産業用GaNコンバーターが存在します。OEMが高いバス電圧による効率向上を追求するにつれ、ボルトあたりの容量密度が重要な指標となっています。TDKの3225フォーマットにおける10µF・100V製品は、かつて採用を妨げていた体積格差を中電圧設計がどのように縮小しているかを示しています。

500Vを超える高電圧部品は系統連系インバーター、モータードライブ、防衛エレクトロニクスに供給するニッチ市場にとどまっていますが、長時間バーンインおよび信頼性試験のためにプレミアムマージンを命じています。米国リショアリングプログラムのもとで国内セラミックパウダーパイロットラインが成熟するにつれ、これらの特殊グレードの地域的な入手可能性が改善され、電圧スペクトル全体にわたる北米MLCC市場のサプライチェーンが安定すると予想されています。

MLCCマウンティングタイプ別:表面実装の強さとメタルキャップのニッチの対峙

表面実装部品は2025年の数量の41.05%を構成しており、スマートフォン、ノートブック、そしてますます自動車においても自動化された組立ラインに牽引されています。その低コストの配置と、リフローオーブンとの互換性がデフォルトの手法として定着しています。しかし、メタルキャップMLCCは最も速い成長率CAGR 19.83%で成長しており、表面実装の許容度を超える熱界面および機械的応力がかかる高電力GaNモジュールに適しています。北米の産業用OEMは、EV充電器やロボティクスドライブにこれらの堅牢なユニットを採用しており、デバイスあたりの収益を高めるプレミアム層を加えています。

スルーホールラジアルMLCCは、配置速度よりも再加工性および振動耐性が重視される航空宇宙および旧来の防衛エレクトロニクスに引き続き供給されています。OEMの認定サイクルが5年を超える場合があるため、これらのスルーホールソケットは存続しますが、その合計シェアは北米MLCC市場の高密度パッケージングへのシフトに伴い徐々に低下するでしょう。

エンドユーザーアプリケーション別:自動車の急増がミックスを再編

民生用電子機器は2025年に50.62%のリーダーシップポジションを維持しましたが、自動車セグメントのCAGR 20.57%は電動パワートレインとセンサーフュージョンに牽引され、そのシェア拡大を加速させました。バッテリー電気クロスオーバーには現在最大20,000個のMLCCが搭載されており、2019年モデルのガソリンセダンの4倍となっています。Samsung Electro-Mechanicsは2024年の自動車MLCC売上高として1兆ウォンを目標とし、AEC-Q200グレードへの生産能力シフトを進めています。

産業用オートメーション、再生可能エネルギー、電力公益事業は、高電圧・高信頼性部品を必要とする堅固な第二の柱を形成しています。5G基地局の高密度化が進むにつれ、通信インフラが発展しており、高周波デュプレクサーおよびビームフォーミングユニットは正確な位相精度のためにクラス1 MLCCに依存しています。医療、航空宇宙、防衛は、それぞれ厳格なロットトレーサビリティおよび長期寿命テストを実施し、北米MLCC市場のプレミアムティアを確立している、より規模は小さいながらも高収益のニッチ市場です。

地域分析

米国は2025年に地域収益の63.90%を生み出し、成長においてもリードしており、4,500億米ドルと公表された半導体ファブ、EV・バッテリーギガファクトリーに牽引され、2031年にかけてCAGR 20.55%が見込まれています。Intelのオハイオコンプレックス、TSMCのアリゾナサイト、Samsungのテキサス工場は、ウェーハステッパー、EUVパワートレイン、クリーンルームUPSバックアップに使用されるクラス1高電圧MLCCへの下流需要を総合的に増幅させています。これらの国内クラスターはサプライチェーンを短縮し、米国の受動部品スタートアップを促進することで、北米MLCC市場のさらなる現地化を支えています。

カナダのシェアは小さいながらも、オンタリオ州とケベック州を中心とした自動車・通信投資から恩恵を受けており、5Gスモールセルやエッジデータセンターの展開が中容量帯の需要を後押ししています。連邦のクリーンエネルギークレジットが太陽光・風力インバーター向け需要を牽引し、ハンドセット中心の需要を多様化する高電圧MLCC要件を加えています。米国の自動車関税の見通しが統合されたサプライルートを混乱させる可能性がありますが、カナダのOEMは在庫深度を高めた地域ディストリビューターからAEC-Q200グレードの調達を続けています。

メキシコは乗用車用ワイヤーハーネスおよびエレクトロニクスモジュールの組立拠点として機能しており、USMCAの75%地域付加価値義務がティア1に対してアジア製の受動部品を北米代替品に置き換えるインセンティブを与えています。モンテレー地区のEMS拠点では、レーダーセンサーPCBに使用されるクラス1 0402の引き合いが増加しており、コンプライアンス圧力が調達パターンを再形成していることを示しています。為替変動が購買力を時折圧迫することがありますが、米国ファブや港湾への近接性が大量の表面実装MLCCの安定した流入を確保しています。総合的に見て、これらのダイナミクスは地理的に統合されながらもますます現地化が進む北米MLCC市場を持続させています。

競合環境

イノベーションとカスタマイズが将来の成功を牽引

市場は中程度の集中度を維持しており、上位5社であるMurata、TDK、TAIYO YUDEN Co., Ltd.、Samsung Electro-Mechanics、Yageo Corporationが地域出荷量の70%以上のシェアを合計して保持しており、これは彼らの深く根付いたプロセスノウハウと規模によって牽引されています。日本の既存企業はセラミックパウダーの垂直統合と独自の電極製剤を通じて、高信頼性の自動車・産業用ポジションを維持しています。韓国および台湾の競合他社は規模の経済を活用してハンドセットおよびノートブックOEMに供給しながら、バリューチェーンを上昇するために自動車認定ラインへの投資を行っています。

Johanson Technologyが主導する米国の国内メーカーは、CHIPSおよび科学法の刺激策のもとで高電圧生産能力を倍増させ、航空宇宙・防衛チャネルにおける戦略的ギャップを縮小しています。Murataの47µF 0402マイルストーンおよびTDKの10µF 100V自動車用MLCCは、縮小するフットプリント内での高容量・高電圧に向けた技術革新競争を例示しています。Samsung Electro-Mechanicsは中国のEVリーダーと複数年契約を確保し、民生用から輸送電動化セグメントへのシフトを強調しています。競争上のレバーはコストを超えて、サプライチェーンのレジリエンス、サステナビリティの実績、透明性の高いESGレポーティングにまで及んでおり、これらはすべて北米OEMにおける調達基準として高まっています。全体として、高い設備投資と長い自動車認定が新規参入を抑制しており、数量が増加しても価格が安定しています。

北米MLCC業界リーダー

KYOCERA AVX Components Corporation (Kyocera Corporation)

MARUWA Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Murataは0402サイズの47µF MLCCの世界初の量産を開始し、0603前世代品に比べて基板面積を60%削減しました

- 2025年5月:Murataはホーチミン工場に新生産棟を建設するために30億円を投資し、2026年にコイルおよびMLCCの生産を開始する予定です

- 2025年4月:TDKは3225ケースにおける業界最高容量の100V MLCCを発売し、48V自動車レールに10µFを供給しています

- 2025年4月:Samsung Electro-MechanicsはBYDおよびその他のEVエレクトロニクスメーカーとの自動車用MLCC供給契約を拡大しました。

北米MLCC市場レポートの調査範囲

クラス1、クラス2は誘電体タイプのセグメントとして対象となっています。0 201、0 402、0 603、1 005、1 210、その他はケースサイズのセグメントとして対象となっています。500Vから1000V、500V未満、1000V超はの電圧のセグメントとして対象となっています。100µFから1000µF、100µF未満、1000µF超は静電容量のセグメントとして対象となっています。メタルキャップ、ラジアルリード、表面実装はMLCCマウンティングタイプのセグメントとして対象となっています。航空宇宙・防衛、自動車、民生用電子機器、産業用、医療機器、電力・公益事業、通信、その他はエンドユーザーのセグメントとして対象となっています。米国、その他は国別のセグメントとして対象となっています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100V~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| 民生用電子機器 |

| 産業用 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他のエンドユーザーアプリケーション |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧別 | 低電圧(100V以下) |

| 中電圧(100V~500V) | |

| 高電圧(500V超) | |

| MLCCマウンティングタイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装 | |

| エンドユーザーアプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| 民生用電子機器 | |

| 産業用 | |

| 医療機器 | |

| 電力・公益事業 | |

| 通信 | |

| その他のエンドユーザーアプリケーション |

市場の定義

- MLCC(積層セラミックコンデンサー) - 複数のセラミック材料の層と導電層が交互に積み重なったコンデンサーの一種で、電子回路におけるエネルギー蓄積およびフィルタリングに使用されます。

- 電圧 - コンデンサーが絶縁破壊または故障を引き起こすことなく安全に耐えることのできる最大電圧。通常はボルト(V)で表されます

- 静電容量 - 電荷を蓄積するコンデンサーの能力の尺度で、ファラッド(F)で表されます。コンデンサーに蓄積できるエネルギー量を決定します

- ケースサイズ - MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサー) | 複数のセラミック材料の層と導電層が交互に積み重なったコンデンサーの一種で、電子回路におけるエネルギー蓄積およびフィルタリングに使用されます。 |

| 静電容量 | 電荷を蓄積するコンデンサーの能力の尺度で、ファラッド(F)で表されます。コンデンサーに蓄積できるエネルギー量を決定します |

| 定格電圧 | コンデンサーが絶縁破壊または故障を引き起こすことなく安全に耐えることのできる最大電圧。通常はボルト(V)で表されます |

| ESR(等価直列抵抗) | コンデンサーの内部抵抗と寄生抵抗を含む全抵抗。高周波ノイズのフィルタリングおよび回路内の安定性維持に影響します。 |

| 誘電体材料 | コンデンサーの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電性材料などのセラミック材料が一般的に使用されます |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント基板(PCB)の表面に直接部品を実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにさらされたときに信頼性が高く耐久性のあるはんだ接合部を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組立と機能性に不可欠です。 |

| RoHS(特定有害物質の使用制限) | 鉛、水銀、カドミウムなどの特定の有害物質の電気・電子機器への使用を制限する指令。環境規制により、自動車用MLCCのRoHS準拠が不可欠です |

| ケースサイズ | MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します |

| フレックスクラッキング | PCBの曲げや撓みによる機械的応力によってMLCCにクラックや破損が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組立と取り扱い中に回避すべきです。 |

| エージング | 温度、湿度、印加電圧などの要因により、MLCCの電気特性が時間とともに変化することがあります。エージングとはMLCC特性の徐々に変化することを指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格で、米ドル百万単位で表されます。ユニットあたりの平均価格を反映しています |

| 電圧 | MLCC全体の電位差で、低電圧域、中電圧域、高電圧域に分類され、異なる電圧レベルを示します |

| MLCCのRoHS準拠 | MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全性を促進するRoHS(特定有害物質の使用制限)指令への準拠 |

| マウンティングタイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法で、さまざまな実装構成を示します |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、クラス1とクラス2に分類され、異なる誘電特性と性能を表します |

| 低電圧域 | 低い電圧レベルを必要とするアプリケーション向けに設計されたMLCC |

| 中電圧域 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC |

| 高電圧域 | より高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC |

| 低静電容量域 | エネルギー蓄積量が少なくて済むアプリケーションに適した、静電容量値の低いMLCC |

| 中静電容量域 | 中程度のエネルギー蓄積を必要とするアプリケーションに適した、中程度の静電容量値のMLCC |

| 高静電容量域 | より大きなエネルギー蓄積を必要とするアプリケーションに適した、静電容量値の高いMLCC |

| 表面実装 | スルーホール実装の代わりに、プリント基板(PCB)表面に直接実装するために設計されたMLCCで、効率的なスペース利用と自動実装を可能にします |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCで、高い安定性、低い誘電損失係数、低い温度による静電容量変化を特徴とします。正確な静電容量値と安定性を必要とするアプリケーションに適しています |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCで、高い静電容量値、高い体積効率、中程度の安定性を特徴とします。より高い静電容量値を必要とし、温度による静電容量変化に対してそれほど敏感でないアプリケーションに適しています |

| RF(無線周波数) | 無線通信およびその他のアプリケーションで使用される電磁周波数の範囲を指し、通常3kHzから300GHzで、さまざまな無線デバイスおよびシステムの電波の送受信を可能にします。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサー)に使用される保護用金属カバーで、耐久性を高め、水分や機械的応力などの外部要因を遮蔽します |

| ラジアルリード | 特定のMLCCの端子構成で、セラミックボディから放射状に電気リードが延び、スルーホール実装での容易な挿入とはんだ付けを可能にします。 |

| 温度安定性 | さまざまな温度範囲でMLCCの静電容量値と性能特性を維持する能力で、変化する環境条件下での信頼性の高い動作を確保します。 |

| 低ESR(等価直列抵抗) | 低ESR値のMLCCはAC信号の流れに対する抵抗が最小限であり、高周波アプリケーションでの効率的なエネルギー伝達と電力損失の低減を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要な主要データポイントを特定しました。これには、過去および現在の生産数値、ならびに取付率、売上、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来の生産量と取付率を推定しました。また、リードタイムを決定し、生産および納品に要する時間を理解することで市場ダイナミクスの予測精度向上に役立てました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅固な予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器の販売数値、電気自動車(EV)の販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定した変数に基づく予測モデルを開発しました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、取付率、予測生産データなどの主要業界トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅固なフレームワークを開発し、MLCC市場環境における情報に基づく意思決定を促進しました。

- ステップ4:検証と確定: この重要なステップでは、内部数理モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場における一次調査専門家の広範なネットワークを通じて検証されました。回答者は市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォーム