電気自動車MLCC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

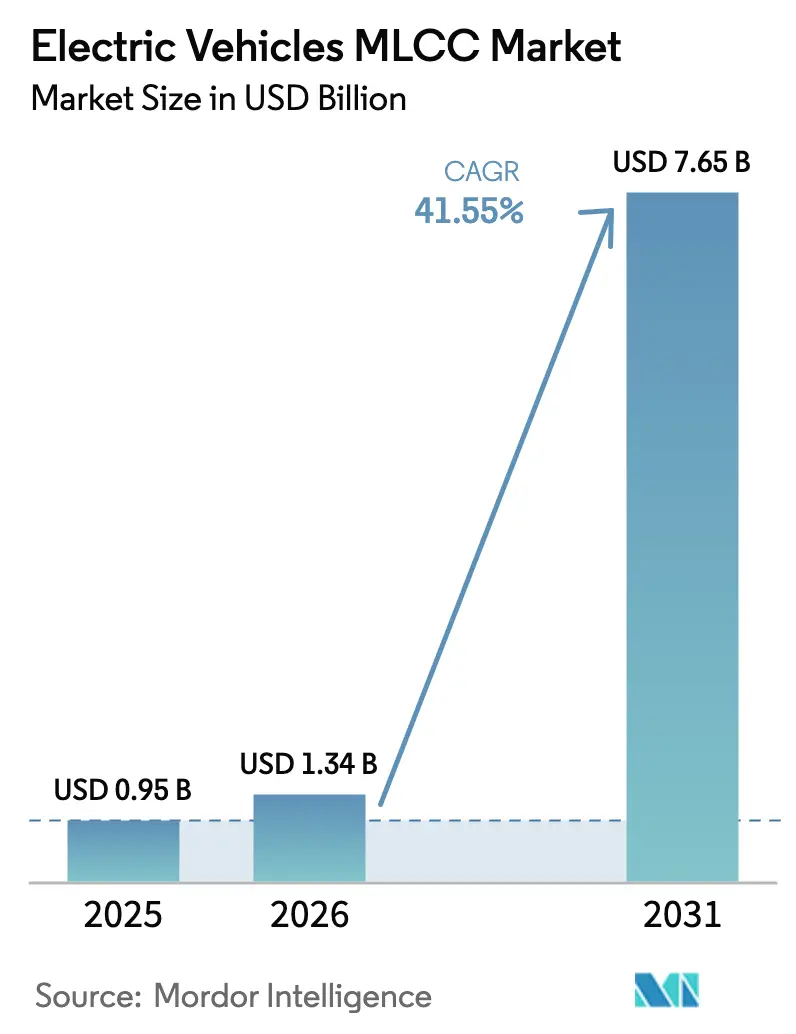

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 7.65 十億米ドル |

| 成長率 (2026 - 2031) | 41.55% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車MLCC市場分析

電気自動車MLCC市場規模は2026年に13億4,000万米ドルと推定され、2025年の9億5,000万米ドルから成長し、2031年には76億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)41.55%で成長します。800V~1,000Vの車両アーキテクチャの採用、車載センサーの増加、炭化ケイ素(SiC)インバーターへの移行により、1台あたりの積層セラミックコンデンサー(MLCC)搭載数が増加しています。一方、現地化施策および資本集約型の生産能力増強が供給リスクを緩和しています。自動車メーカーは、過酷な電力エレクトロニクス領域向けに温度安定性の高いクラス1コンデンサーを設計に組み込む傾向が強まっており、先進運転支援システム(ADAS)が高静電容量密度フットプリントの需要を加速しています。一方、CHIPS法に基づく政府奨励策が地域生産を促進し、使用済みバッテリーパックのリサイクル実証実験が補完的な原材料調達経路として台頭しています。原材料価格の変動や周期的なスマートフォン需要が逆風となりますが、xEV生産量の持続的な増加と厳格化する認定要件が電気自動車MLCC市場の長期的な見通しを引き続き支えています。

レポートの主要ポイント

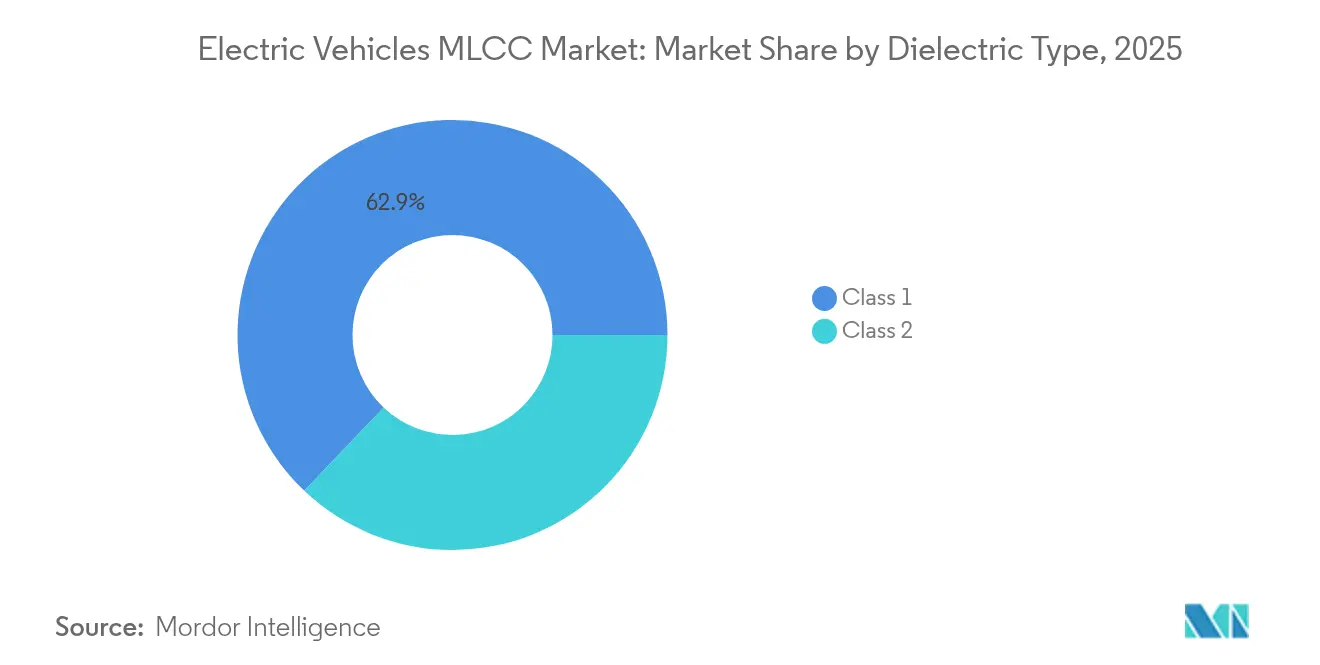

- 誘電体タイプ別では、電気自動車MLCC市場においてクラス1コンデンサーが2025年の収益シェアの62.90%を占めリードしており、クラス1は2031年にかけて年平均成長率(CAGR)43.67%で成長する見込みです。

- ケースサイズ別では、201フォームファクターが2025年の電気自動車MLCC市場シェアの55.90%を占め、402サイズは2031年にかけて年平均成長率(CAGR)43.12%で成長する見込みです。

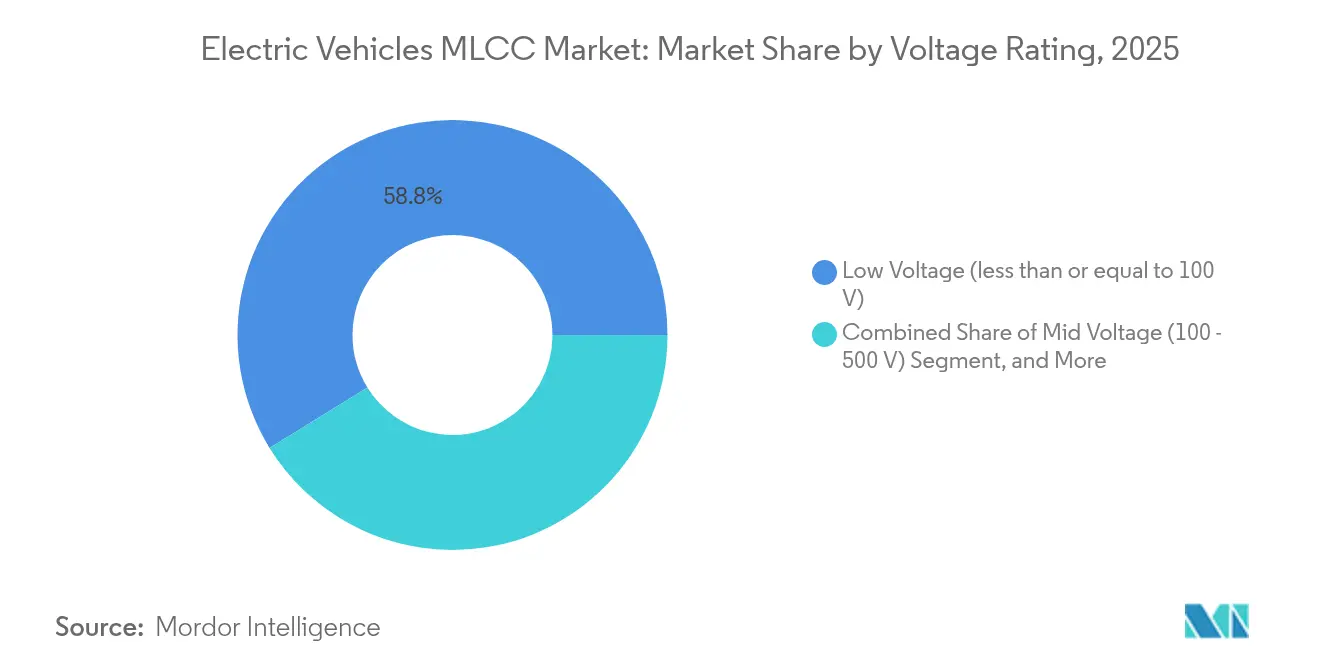

- 電圧定格別では、低電圧(100V以下)デバイスが2025年の電気自動車MLCC市場規模の58.80%のシェアを占め、予測期間中に年平均成長率(CAGR)42.65%で拡大する見通しです。

- 実装方式別では、表面実装デバイスが2025年の電気自動車MLCC市場において41.10%のシェアを占め、メタルキャップ部品は2031年にかけて年平均成長率(CAGR)42.30%を記録すると予測されています。

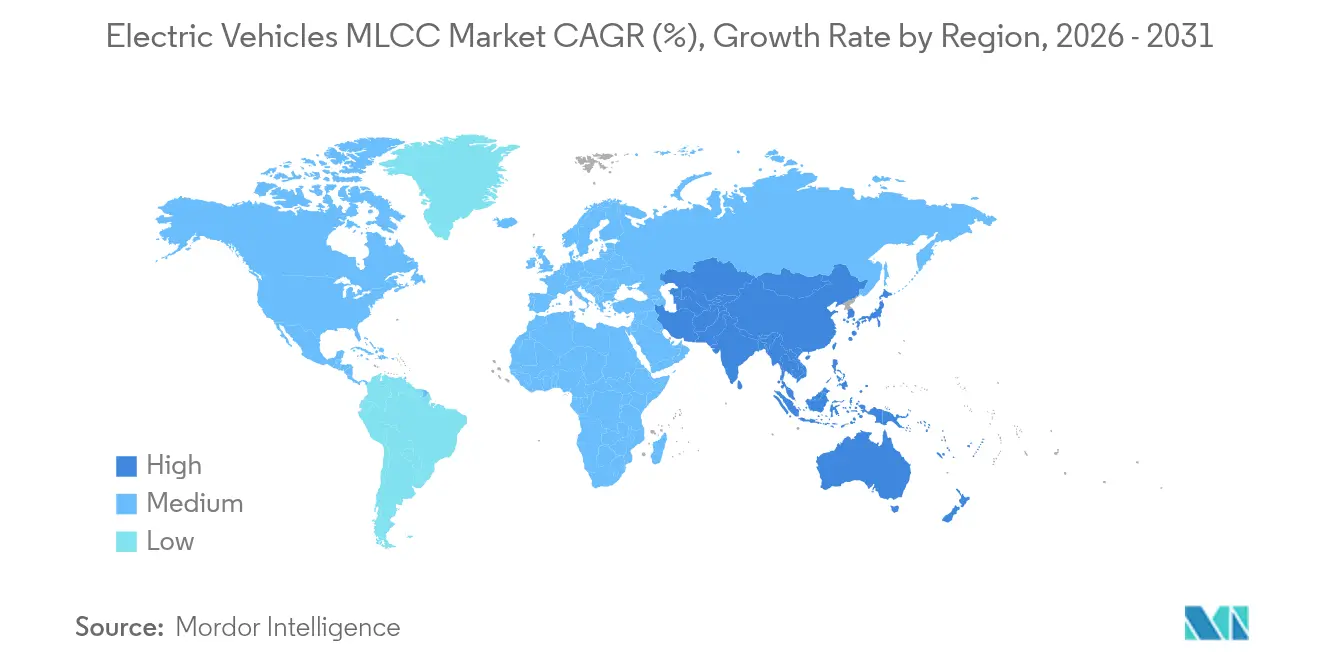

- 地域別では、北米が2025年に56.90%のシェアで電気自動車MLCC市場を主導しましたが、アジア太平洋地域が2025年から2031年にかけて最高の年平均成長率(CAGR)43.05%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電気自動車MLCC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%概算) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急上昇するEVパワートレイン電圧プラットフォームによるMLCC需要の拡大 | +8.2% | 欧州および中国での早期採用を中心とするグローバル | 中期(2~4年) |

| 高静電容量密度を必要とする高度ADAS/自律走行モジュールの統合 | +7.1% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| SiCインバーターへの移行による温度安定性クラス1 MLCC採用の増加 | +6.8% | プレミアムEVセグメントが主導するグローバル | 中期(2~4年) |

| 地域MLCCサプライチェーンを刺激するOEM現地化戦略 | +6.5% | アジア太平洋地域中心、北米への波及 | 短期(2年以下) |

| EV専用施設における大手MLCCメーカーの設備投資競争 | +5.4% | アジア太平洋地域の製造拠点 | 中期(2~4年) |

| 使用済みEVパックからのMLCCリサイクルによる二次供給ループの創出 | +4.2% | 欧州および中国、初期規制フレームワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急上昇するEVパワートレイン電圧プラットフォームによるMLCC需要の拡大

自動車メーカーは急速充電時間の短縮と効率向上を目的に、400Vから800V、さらには1,000Vシステムへの移行を進めており、それに伴いコンデンサーの動作電圧、絶縁性、信頼性要件が高まっています。800Vパックは充電状態10~80%を18分以内で補充でき、400Vシステムの30分超と比較して大幅に短縮されており、高電圧デカップリングネットワークの追加設置を促進しています。TDKは、この電圧の段階的引き上げを電気自動車内の受動部品体積が年間4~7%成長することに結びつけています。[1]TDK Corporation、「統合報告書2024」、tdk.com 現在、各バッテリー電気自動車モデルには約10,000個のMLCCが搭載されており、内燃機関車の5,000個と比較しています。システム電圧の上昇は電磁両立性(EMC)閾値も高め、OEMは広範な温度変動に対してキャパシタンスドリフトを最小限に抑えるクラス1部品をより多く指定するようになっています。Samsung Electro-Mechanicsが掲げる自動車向けMLCC収益1兆ウォンという目標は、この需要シフトの商業的規模を裏付けています。

高静電容量密度を必要とする高度ADAS/自律走行モジュールの統合

レベル3以上の自律走行スタックは、主流モデルの10基未満と比較して20~30基のセンサー、LiDAR、レーダー、高解像度カメラを使用しており、ローカル電源フィルタリングノードが増加しています。各センサーモジュールは広帯域ノイズ抑制とマイクロ秒単位の応答時間を必要とするため、センサーモジュールあたりのコンデンサー数が増加しています。研究によると、1µFから100µFの高静電容量MLCCはそのフォームファクターの優位性からこれらの回路を支配しています。集中型ドメインコントローラーはさらに需要を複合させており、単一ボードの演算ユニットはギガヘルツクラスのプロセッサーを安定化させるために数百個のデカップリングコンデンサーを搭載できます。ISO 26262の機能安全要件は冗長電源レールを要求しており、ADASサブシステム全体でMLCC数量の増加を確定させています。車両の自律走行度が高まるにつれて、電気自動車MLCC市場はコンシューマーエレクトロニクスの周期性を相殺する構造的な需要の追い風を得ています。

SiCインバーターへの移行による温度安定性クラス1 MLCC採用の増加

炭化ケイ素スイッチは200℃を超えるジャンクション温度と20kHz以上のスイッチング周波数で動作し、低誘電損失、厳しい公差、優れた熱安定性を持つMLCCを必要とします。クラス1 NPO/COGコンデンサーはゼロに近い温度係数を示すため、これらのインバーターフィルター位置を支配しています。TDKは3年間で総額7,000億円の設備投資計画のうち約30%を、SiCインバーターのニッチに対応する高信頼性自動車向けMLCCラインの拡張に充てています。高周波数により受動部品の小型化が可能になりますが、電圧変化率(dv/dt)の上昇が電磁干渉を悪化させ、設計者はパワーモジュール周辺に小型ケースのMLCCの数量を増やすよう促されています。その結果、電気自動車MLCC市場はSiC普及率の上昇と厳格化する信頼性仕様の両方から恩恵を受けています。

地域MLCCサプライチェーンを刺激するOEM現地化戦略

自動車メーカーは物流リスクの抑制と、米国・メキシコ・カナダ協定(USMCA)などの貿易協定における原産地規則への準拠を目的に、500km圏内での調達を優先しています。米国商務省はCHIPS法に基づきプリント回路および部品工場向けに20億米ドルの補助金を拠出し、国内MLCC製造に向けた奨励策を創出しています。[2]米国商務省、「CHIPS・科学法資金調達機会」、commerce.gov Samsungが新たに拡張したフィリピンのラインは「チャイナプラスワン」アプローチを示しており、セラミック粉末サプライヤーに近接しながら北米需要に対応しています。現地化されたサプライチェーンは共同開発へのアクセスを可能にし、認定サイクルを短縮し、OEMをセクション301コンデンサー関税から保護します。これらの要因が合わさって、電気自動車MLCC市場のCAGR予測に6.5%の追加上昇をもたらしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%概算) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラス2誘電体における希土類酸化物の原材料価格変動 | +3.8% | アジア太平洋地域で特に深刻なグローバル | 短期(2年以下) |

| スマートフォン・EV需要の競合によるMLCC不足リスク | +2.9% | コンシューマーエレクトロニクス拠点に特に影響するグローバル | 中期(2~4年) |

| 設計採用を遅延させる厳格な自動車向けAEC-Q200認定サイクル | +2.1% | 北米および欧州で長期化するグローバル | 中期(2~4年) |

| 高電圧MLCCの熱暴走故障による保証リコールの誘発 | +1.4% | 800V以上プラットフォーム展開に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラス2誘電体における希土類酸化物の原材料価格変動

チタン酸バリウムおよびドーパント酸化物はMLCC製造コストの最大60%を占めており、鉱山閉鎖とパンデミック期の物流混乱が重なった際にスポット価格が急騰しました。自動車向け契約は通常長期で価格を固定しているため、メーカーは変動を吸収するか、設計採用を失うリスクを冒して再交渉を行わざるを得ません。TDKは2024年度に商品価格の変動が受動部品利益から240億円を削減したと開示しており、原材料コストへの感度の高さを示しています。EV生産量が増加するにつれて、高純度セラミック原料をめぐるコンシューマーエレクトロニクスとの競合がリードタイムの安定性を脅かし、電気自動車MLCC市場のCAGR予測に3.8%の下押し圧力をかけています。

スマートフォン・EV需要の競合によるMLCC不足リスク

第4四半期のスマートフォン発売は大量の高静電容量MLCCを必要とし、自動車生産のピーク期と重なります。より高い利益率と短い認定期間を考慮すると、サプライヤーは制約された生産能力をハンドセットメーカーに優先配分することが多いです。Murataの2025年度決算は中国参入企業からの価格競争を示しつつも、台湾出荷は底堅さを維持しました。同様のサイクルが繰り返されれば、自動車ラインは通常の12~16週と比較してリードタイムが26~32週に延長されるリスクがあり、EV生産を遅延させ、電気自動車MLCC市場の予測CAGRから2.9%を削ることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1コンデンサーが高電圧信頼性の基盤を担う

クラス1製品は2025年の収益の62.90%を占め、SiCインバーターおよび車載充電器向け温度安定セラミックスへのOEM依存を示しています。電気自動車MLCC市場におけるクラス1の市場規模は2031年までに52億4,000万米ドルに達すると予測され、堅調な年平均成長率(CAGR)43.67%を反映しています。-55℃から+125℃にわたる優れた係数安定性が、ミッションクリティカルなアプリケーションにおける静電容量を保護します。1MHz以上のスイッチング周波数を目標とする将来の設計は、低損失NPO/COGスタックへの需要を強化し、長期的な市場シェア拡大を確保します。

クラス2は体積効率が熱ドリフトよりも優先されるニッチな分野、特にインフォテインメントおよびボディエレクトロニクス領域での関連性を維持しています。しかし、静電容量の経年変化やDCバイアス効果への感受性が、トラクションインバーターへの普及を制限しています。最長24ヶ月のAEC-Q200試験サイクルは既存のクラス1サプライヤーに有利に働き、ユニット競争の激化にも関わらずマージンを保護しています。その結果、SiCインバーターの普及が拡大するにつれてクラス1の優位性は持続し、電気自動車MLCC市場における高信頼性処方のリーダーシップが強固になると予想されます。

ケースサイズ別:小型化が402採用を促進

201フットプリントは、成熟したプロセス歩留まりと幅広い実装機器との互換性から恩恵を受け、2025年の収益シェアの55.90%を占めました。しかし、設計者がバッテリーパック周辺の電子部品を小型化するにつれて、402サイズは2031年にかけて年平均成長率(CAGR)43.12%という予測で大きな進展を遂げる見込みです。電気自動車MLCC市場のシェアリーダーシップは、後の予測年において402の価格が大型フットプリントと同等になれば移行する可能性があります。

小型化はOEMの航続距離目標に不可欠な軽量化と基板面積の節約をもたらします。しかし、それはより厳しい実装公差を課すため、サプライヤーはスクリーン印刷と多層アライメント精度の改善を迫られます。Samsungなどのリーダーは超薄型誘電体テープキャスティングを活用して、フォームファクターを薄型化しながら絶縁破壊電圧を維持しています。したがって、持続的な研究開発費が品質トレードオフなしに小型ケースへの移行を支え、電気自動車MLCC市場の拡大を支援しています。

電圧定格別:低電圧デバイスが引き続き数量の主力

低電圧MLCC(100V以下)は2025年の売上の58.80%をもたらし、年平均成長率(CAGR)42.65%で成長すると予測されています。ボディエレクトロニクス、照明、ユーザーインターフェースにわたる普遍的な採用が、電気自動車MLCC市場規模の中で最高のユニット数量をもたらしています。中電圧(100~500V)は400Vサブシステムの普及に伴いシェアを回復し、一方500V超の部品はトラクションインバーターに結びついたプレミアム価格帯のより小さなスライスにとどまっています。

ゾーンアーキテクチャへの設計移行は複数の電圧ドメインを埋め込み、高電圧レールが拡大しても低電圧在庫の継続的な広さを確保しています。サプライヤーは絶縁協調の専門知識と故障率分析において差別化を図っており、これらの要因がOEMの総保有コスト計算に影響します。低電圧クラスにおける平均販売価格(ASP)の下落が加速するにつれて、高電圧SKUがマージン緩和を提供し、電気自動車MLCC市場の収益ミックスのバランスを取っています。

MLCCマウントタイプ別:メタルキャップ形式が過酷な環境向けに普及

表面実装バリアントは自動化ラインへの親和性から2025年に41.10%のシェアを維持しました。メタルキャップデバイスは、より小さなベースを持つものの、トラクションインバーターおよびバッテリー接続ボックスが振動耐性の強化を求めるにつれて年平均成長率(CAGR)42.30%で急成長するでしょう。数量が拡大すれば、メタルキャップ形式の電気自動車MLCC市場規模は2031年までに12億1,000万米ドルを超える可能性があります。

スルーホールラジアル部品はレガシーパワートレインに残存していますが、OEMが基板の実装面積を合理化するにつれて段階的に廃止の方向に向かっています。この移行は、純粋な誘電体性能よりも機械的信頼性のボトルネックがコンデンサー選定をますます左右するようになっていることを示しています。振動に対する設計シミュレーションツールをセラミックプロセスのノウハウと統合するベンダーが、この新興ニッチを獲得するでしょう。

地域分析

北米は2025年の収益の56.90%を占め、デトロイトおよびシリコンバレーの根付いたEVプログラムと国内コンテンツを優遇する連邦奨励策に支えられました。急成長する充電ネットワークとプレミアムトラックの発売が1台あたりのコンデンサー数を増加させ、CHIPS法の資金調達がオンショア受動部品提案を加速させています。関税主導のコスト圧力が部品表(BOM)価格を押し上げましたが、OEMの現地化戦略がリードタイムリスクを軽減し、電気自動車MLCC市場需要を安定させています。

アジア太平洋地域は地域のxEV数量の急増により2031年にかけて年平均成長率(CAGR)43.05%という力強い成長を記録すると予測されています。Samsung Electro-Mechanicsが掲げる自動車向けMLCC売上高1兆ウォンという目標とTDKによる日本での生産能力増強は、同地域の生産拠点としての重力を示しています。中国のバッテリー電気自動車生産量と韓国のセラミック材料の専門知識が組み合わさり、アジア太平洋地域を規模の経済の中核に位置づけています。フィリピンのライン増設やインドのパイロット運営といったリスク分散の動きは、原材料の供給源に近接性を維持しながら地政学的リスクを分散し、電気自動車MLCC市場の拡大を育んでいます。

欧州は絶対的な規模では遅れをとっているものの、厳格な車隊平均CO₂規制を活用してコンデンサー需要の成長を維持しています。重要原材料法(Critical Raw Materials Act)は中国産チタン酸バリウム供給への依存を低減しようとしており、地域内の粉末合成とリサイクルにおいてベンチャー機会を創出しています。ドイツのOEMの800Vアーキテクチャへの移行が高電圧コンデンサーの使用を増大させており、エネルギー価格の変動が効率向上を目的とした電子機器の再設計を促しています。ISO 26262への準拠が余分な冗長レイヤーを促し、電気自動車MLCC市場のベースラインを増強しています。

競合環境

電気自動車MLCC市場は中程度の集中度を示しており、Murataが自動車グレード出荷の約50%を支配し、TDKが選定されたセラミックカテゴリーで35~40%のシェアを保有し、プレミアム供給の最大85%に近づく複占構造を形成しています。[3]Murata Manufacturing Co., Ltd.、「Murata Value Report 2024」、murata.com 高い設備投資参入障壁と18ヶ月超のAEC-Q200サイクルが既存プレイヤーを保護しています。Samsung Electro-Mechanicsはファストフォロワーとして、高電圧グレードにおけるリーダーシップに挑戦すべく高度なテープキャスティングラインを拡張しています。

戦略的な取り組みは垂直統合を重視しています。TDKの本荘工場は独自の誘電体粉末合成を導入し、外部調達リスクを低減してグレード差別化を促進します。Murataの「レイヤーポートフォリオ」管理はスマートフォンの周期性と自動車のバックログのバランスを取り、セグメント間での生産能力配分の柔軟性を実現しています。中国の参入企業はボディエレクトロニクス向けMLCCのコスト削減戦略を推進していますが、トラクションインバーターソケットに参入するには長期信頼性に関する認識を払拭する必要があります。

パートナーシップエコシステムが拡大しています。OEMはサプライヤーの製造工場にエンジニアを常駐させて設計検証を加速し、一方ティア1の電力エレクトロニクスプレイヤーはシングルベンダー依存を回避するためにデュアルソースのコンデンサーフットプリントを規定しています。特に欧州バッテリーアライアンス内のリサイクルコンソーシアムは、セラミックサプライヤーと自動車メーカーの双方をクローズドループのセラミック回収の試験導入に引き込み、電気自動車MLCC市場における新興のサステナビリティ差別化テーマを反映しています。

電気自動車MLCC産業リーダー

Kyocera AVX Components Corporation(Kyocera Corporation)

TDK Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Samsung Electro-MechanicsはUSMCA地域需要と無関税アクセスを活用するため、フィリピンでの自動車向けMLCC生産を拡大しました。

- 2025年2月:TDKは在庫調整による受動部品利益への240億円の逆風を報告しましたが、2025年下半期の回復を改めて見込んでいます。

- 2025年1月:米国商務省は国内プリント回路基板(PCB)および部品エコシステムを強化するためCHIPS法に基づき20億米ドルを拠出しました。

- 2024年10月:Murataは「Murata Value Report 2024」を発表し、自動車向けMLCCを中核成長柱として強調しました。

グローバル電気自動車MLCC市場レポートの調査範囲

0 603、0 805、1 206、1 210、1 812、その他がケースサイズのセグメントとして対象となっています。50Vから200V、50V未満、200V超が電圧のセグメントとして対象となっています。10µFから1000µF、10µF未満、1000µF超が静電容量のセグメントとして対象となっています。クラス1、クラス2が誘電体タイプのセグメントとして対象となっています。アジア太平洋地域、欧州、北米が地域のセグメントとして対象となっています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | 米国 |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100V以下) | |

| 中電圧(100~500V) | ||

| 高電圧(500V超) | ||

| MLCCマウントタイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | 米国 |

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| その他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサー) - 複数のセラミック材料層と導電層を交互に積み重ねたコンデンサーの一種であり、電子回路のエネルギー蓄積およびフィルタリングに使用されます。

- 電圧 - コンデンサーが絶縁破壊や故障を生じることなく安全に耐えることができる最大電圧。通常ボルト(V)で表されます。

- 静電容量 - 電気的電荷を蓄えるコンデンサーの能力の尺度であり、ファラッド(F)で表されます。コンデンサーに蓄積できるエネルギー量を決定します。

- ケースサイズ - MLCCの外形寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサー) | 複数のセラミック材料層と導電層を交互に積み重ねたコンデンサーの一種であり、電子回路のエネルギー蓄積およびフィルタリングに使用されます。 |

| 静電容量 | 電気的電荷を蓄えるコンデンサーの能力の尺度であり、ファラッド(F)で表されます。コンデンサーに蓄積できるエネルギー量を決定します。 |

| 電圧定格 | コンデンサーが絶縁破壊や故障を生じることなく安全に耐えることができる最大電圧。通常ボルト(V)で表されます。 |

| ESR(等価直列抵抗) | コンデンサーの内部抵抗と寄生抵抗を含む総抵抗。高周波ノイズをフィルタリングし回路の安定性を維持するコンデンサーの能力に影響します。 |

| 誘電体材料 | コンデンサーの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される誘電体材料です。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接コンポーネントを実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどのコンポーネントが、はんだ付けプロセスにさらされた際に信頼性が高く耐久性のあるはんだ接合部を形成する能力。良好なはんだ付け性は、PCB上のMLCCの適切な組立と機能性にとって不可欠です。 |

| RoHS(有害物質制限指令) | 電気・電子機器における鉛、水銀、カドミウムなどの特定有害物質の使用を制限する指令。環境規制により、自動車向けMLCCのRoHS準拠は不可欠です。 |

| ケースサイズ | MLCCの外形寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げまたは屈曲による機械的応力によりMLCCにクラックや破断が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組立および取り扱い時に回避する必要があります。 |

| 経年変化 | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気特性が変化する可能性があります。経年変化とは、MLCCの特性が徐々に変化することを指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格であり、百万米ドルで表されます。1ユニットあたりの平均価格を反映しています。 |

| 電圧 | MLCCにかかる電位差であり、低電圧範囲、中電圧範囲、高電圧範囲に分類されることが多く、異なる電圧レベルを示します。 |

| MLCC RoHS準拠 | 有害物質制限指令(RoHS)への準拠であり、MLCCの製造において鉛、水銀、カドミウムなどの特定有害物質の使用を制限し、環境保護と安全性を促進します。 |

| 実装タイプ | MLCCを回路基板に取り付けるために使用される方法であり、表面実装、メタルキャップ、ラジアルリードなどがあり、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類であり、クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を表します。 |

| 低電圧範囲 | 低電圧レベルを必要とするアプリケーション向けに設計されたMLCC、通常は低電圧範囲内。 |

| 中電圧範囲 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC、通常は電圧要件の中間範囲内。 |

| 高電圧範囲 | 高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC、通常は高電圧範囲内。 |

| 低静電容量範囲 | より小さなエネルギー蓄積を必要とするアプリケーションに適した、低静電容量値を持つMLCC。 |

| 中静電容量範囲 | 中間的なエネルギー蓄積を必要とするアプリケーションに適した、中程度の静電容量値を持つMLCC。 |

| 高静電容量範囲 | より大きなエネルギー蓄積を必要とするアプリケーションに適した、高い静電容量値を持つMLCC。 |

| 表面実装 | 効率的なスペース活用と自動化組立を可能にする、プリント回路基板(PCB)の表面に直接実装するよう設計されたMLCC。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCであり、高い安定性、低損失係数、温度による低い静電容量変化を特徴とします。精密な静電容量値と安定性を必要とするアプリケーションに適しています。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCであり、高い静電容量値、高体積効率、中程度の安定性を特徴とします。より高い静電容量値を必要とし、温度による静電容量変化の感度が低いアプリケーションに適しています。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションで使用される電磁周波数の範囲を指し、通常3kHzから300GHzで、さまざまな無線デバイスおよびシステムのための無線信号の送受信を可能にします。 |

| メタルキャップ | 耐久性を高め、水分や機械的応力などの外部要因から保護するために、特定のMLCC(積層セラミックコンデンサー)に使用される保護金属カバー。 |

| ラジアルリード | 電気リードがセラミック本体から放射状に延びる特定のMLCCの端子構成であり、スルーホール実装アプリケーションでの容易な挿入とはんだ付けを容易にします。 |

| 温度安定性 | MLCCが広範囲の温度にわたって静電容量値と性能特性を維持する能力であり、変動する環境条件での信頼性の高い動作を確保します。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCはAC信号の流れに対する抵抗が最小限であり、高周波数アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定 このステップでは、MLCC市場を理解するために重要な主要データポイントを特定しました。これには、過去および現在の生産台数、ならびに取り付け率、販売量、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来の生産量と取り付け率を推定しました。リードタイムも決定し、生産および納品に必要な時間を把握することで市場動向の予測精度を高めました。

- ステップ2:主要変数の特定 このステップでは、MLCC市場の堅固な予測モデルを構築するために不可欠な主要変数の特定に焦点を当てました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、コンシューマーエレクトロニクス販売数、および電気自動車(EV)販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定した変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築 このステップでは、生産データと平均価格、取り付け率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドと動向を正確に予測するための堅固なフレームワークを開発し、MLCC市場における情報に基づく意思決定を促進しました。

- ステップ4:検証と最終化 この重要なステップでは、内部数学モデルによって導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を把握するために、階層と機能を横断して選定されます。

- ステップ5:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム