通信MLCC市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

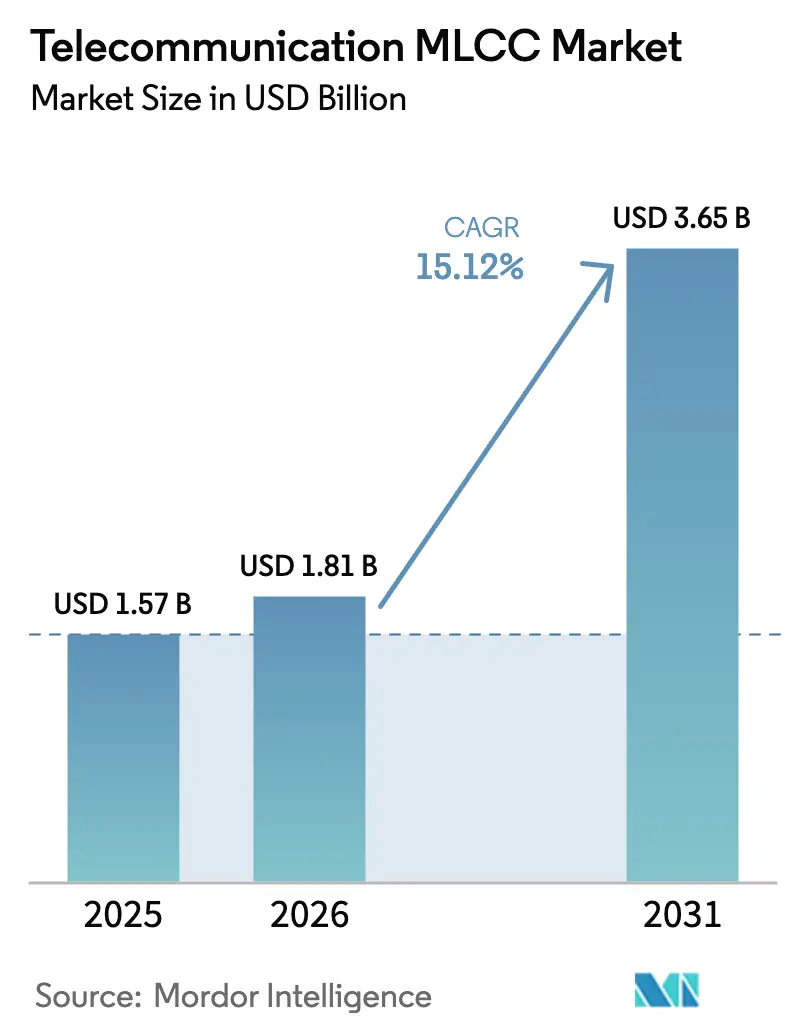

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 3.65 十億米ドル |

| 成長率 (2026 - 2031) | 15.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信MLCC市場分析

通信MLCC市場規模は2025年に15億7,000万USDと評価され、2026年の18億1,000万USDから2031年には36億5,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは15.12%です。継続的な5Gマクロセル展開、マッシブMIMOアンテナ密度の向上、およびRFフロントエンドにおける高静電容量セラミック誘電体の利用拡大が、この勢いを支えています。オーストラリアおよびアメリカ合衆国における政府資金による農村ブロードバンド整備事業が大規模な固定無線アクセス機器の発注をもたらしており、各ユニットには平均20個以上のMLCCが搭載されています。クラス1誘電体は、その温度安定性によってミリ波リンクを設計許容範囲内に維持することから需要をリードしており、より小型の402パッケージへのシフトは継続的な小型化を示しています。[1]Kyocera-AVX、「0402において業界最高の47µF静電容量を実現するMLCC」、kyocera-avx.com 北米における5Gおよび防衛プログラムへの早期投資が現在の地域的優位性を形成している一方、アジア太平洋地域はセラミック製造工場との近接性から、最も迅速な生産能力拡大が見込まれています。[2]Murata Manufacturing Co., Ltd.、「企業ニュース – 全般」、murata.com チタン酸バリウム原料に関連する価格不確実性および東アジアへの生産集中が主要リスクとして残存しており、OEMは供給継続性確保のためにデュアルソーシングを採用しています。[3]TDK Corporation、「プレスリリース」、tdk.com

レポートの主要な示唆

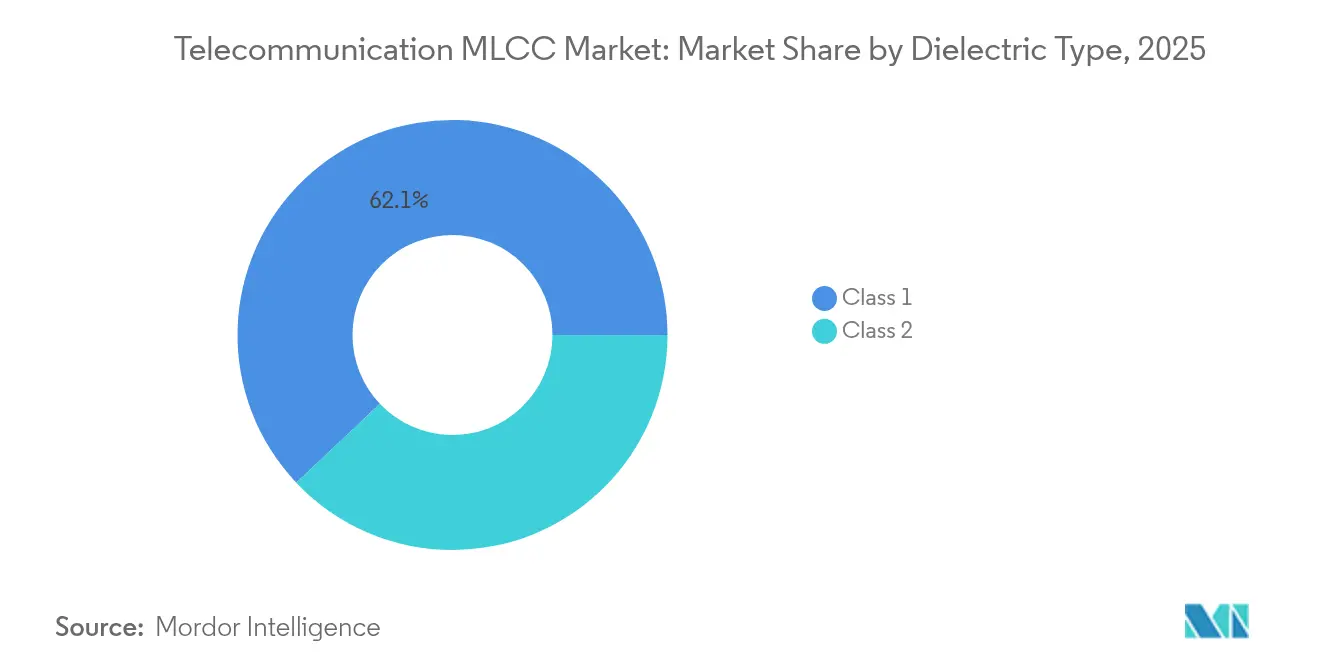

- 誘電体タイプ別では、クラス1デバイスが2025年の通信MLCC市場シェアの62.05%を占め、2031年にかけてCAGR 16.55%で拡大しています。

- ケースサイズ別では、201フォーマットが2025年の通信MLCC市場規模の55.72%を占め、402パッケージは2031年までにCAGR 16.4%で成長すると予測されています。

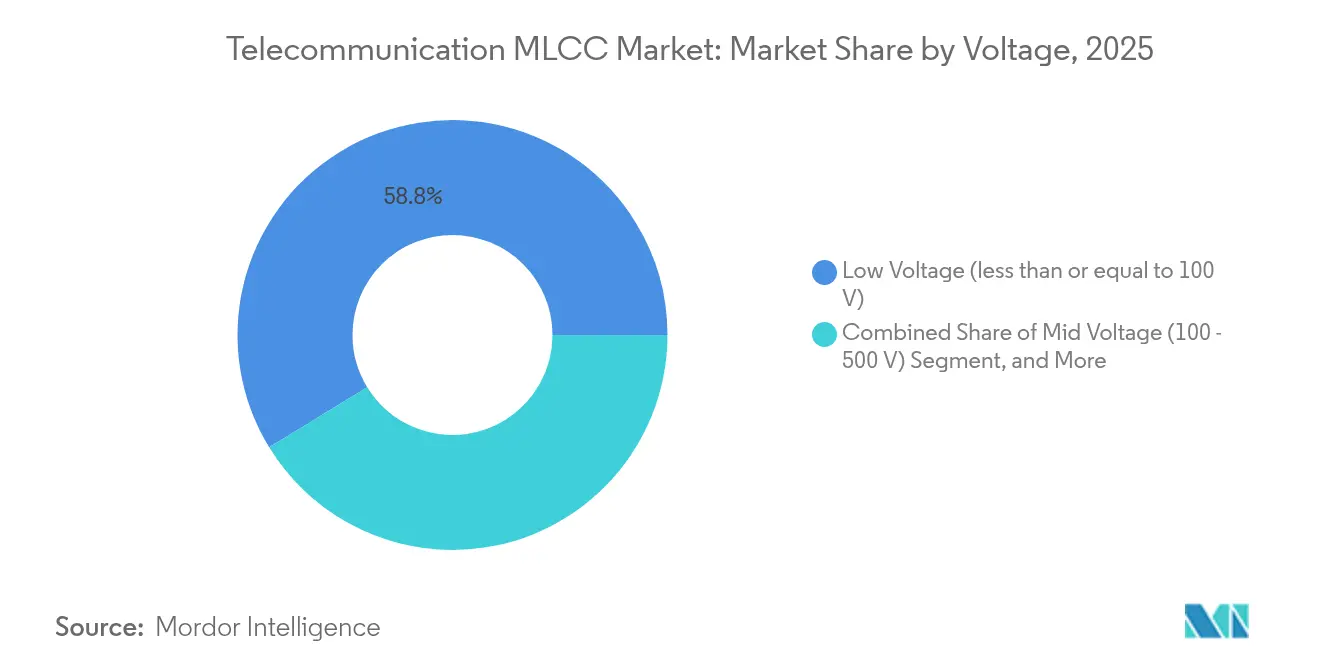

- 電圧別では、定格100V以下の部品が2025年の通信MLCC市場において売上の58.75%を占め、2031年までにCAGR 16.22%で拡大すると予測されています。

- 実装方式別では、表面実装ユニットが2025年の通信MLCC市場において売上の41.15%を生み出しているものの、メタルキャップ設計が2031年にかけて最速のCAGR 15.96%を記録しています。

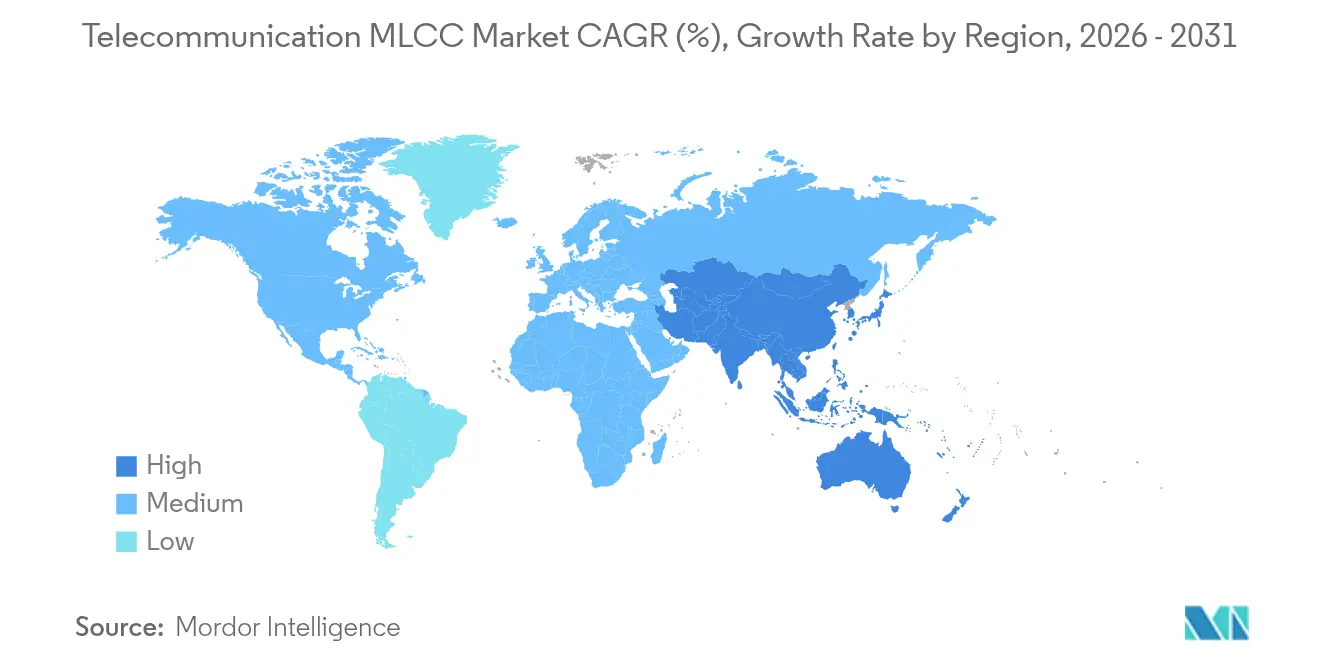

- 地域別では、北米が2025年の通信MLCC市場売上の57.05%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 16.66%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル通信MLCC市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5G・マッシブMIMO基地局の普及 | +4.2% | グローバル(北米、中国、韓国に集中) | 中期(2〜4年) |

| スマートフォンRFフロントエンドにおける高静電容量MLCCの採用 | +3.8% | グローバル(アジア太平洋地域の製造拠点が主導) | 短期(2年以内) |

| ブロードバンドCPEおよびセットトップボックス出荷量の成長 | +2.9% | 北米、ヨーロッパ、新興アジア太平洋市場 | 中期(2〜4年) |

| IoTおよびLPWANネットワークの拡大 | +2.1% | グローバル(都市部での早期導入) | 長期(4年以上) |

| ミリ波信頼性を実現する先進セラミック誘電体 | +1.8% | 北米、日本、韓国 | 長期(4年以上) |

| 政府補助による農村ブロードバンド・FWA展開 | +1.6% | オーストラリア、アメリカ合衆国、カナダ、農村ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G・マッシブMIMO基地局の普及

基地局の4GからマッシブMIMOへのアップグレードにより、MLCC需要は8倍に拡大します。これは、64〜256素子の各アレイが、温度不変フィルタリングのためにクラス1コンデンサに依存する独立したRFチェーンを統合するためです。[4]Ericsson、「モビリティレポート – 5Gマッシブ MIMO展開」、ericsson.com 中国だけで2024年に5Gインフラに500億USD以上を投じており、各サイトには最大400個のMLCCが組み込まれています。集中型無線ユニットへのシフトにより調達量が集約され、ベンダーにはバッチサイズの規模の経済がもたらされています。サイト数の増加は、24GHz超における誘電損失が超低散逸係数を必要とするミリ波対応部品のサプライチェーン負荷をさらに増大させます。その結果、±30ppm/°Cのドリフトを維持できる独自セラミック化学技術を持つサプライヤーが、優先的な設計採用を獲得しています。

スマートフォンRFフロントエンドにおける高静電容量MLCCの採用

プレミアムハンドセットには現在、エンベロープトラッキング増幅器が複数のバンドにわたって急速な電圧スイングを必要とするため、サブ6GHzモデルよりも40%多くのMLCCが搭載されています。Kyocera-AVXの47µF・0402品のリリースは、402フットプリントの高さプロファイルを維持しつつ、従来の上限を3倍に引き上げるという静電容量密度の飛躍を示しています。SamsungのDDR5対応シリーズは、RFと高速メモリのニーズの融合を示しており、単一デバイスに低ESRおよび低ESLが求められています。こうした進歩により基板面積が削減され、追加のアンテナやセンサーのためのスペースが確保されます。統合ロードマップでは、より薄い誘電体層と積層電極数によるさらなる静電容量スケーリングが見込まれており、エネルギー制約のあるデバイスにおける電力供給効率が向上します。

ブロードバンドCPEおよびセットトップボックス出荷量の成長

オーストラリアの「Better Connectivity Plan(ベター・コネクティビティ計画)」は農村ブロードバンドに24億AUD(16億USD)を充当し、米国のReConnectプログラムは2024年に11億5,000万USDの補助金を追加しました。各屋外CPEエンクロージャには、広い温度・湿度変動に耐える15〜25個のMLCCが搭載されています。8Kデコードへ移行するセットトップボックスは、より高いGPU周波数がより厳しいデカップリングを要求するため、コンデンサ数が約30%増加します。IEC 60068湿気耐性定格を満たすベンダーが、複数年のサービス寿命を規定する公的調達において支持を獲得しています。

IoTおよびLPWANネットワークの拡大

セルラーIoTエンドポイントは2030年までに51億個を超えると予測されており、それぞれNB-IoTおよびCat-M1無線機向けに主として0201フットプリントで2〜8個のMLCCを搭載しています。RedCap仕様のリリースがコスト最適化された部品表を推進していますが、RFの完全性はオペレーターの閾値を下回ることができず、セラミックコンデンサが設計の中核であり続けています。産業用IoTは車載グレードの信頼性を義務付けており、AEC-Q200適合MLCCがスマートファクトリーゲートウェイに採用されています。継続的な低電圧スリープモードにより漏れ電流の精査が高まり、室温でのサブ10nA値を持つクラス1化学物質が優位に立っています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不安定なMLCC価格サイクル | -2.3% | グローバル(コスト敏感なセグメントで特に影響大) | 短期(2年以内) |

| 東アジアにおけるサプライチェーン集中リスク | -1.9% | グローバルサプライチェーン(北米およびヨーロッパにとって重要) | 中期(2〜4年) |

| サブ6GHzフィルターにおけるポリマーコンデンサとの競合 | -1.4% | グローバル(特にコンシューマーおよび車載セグメント) | 中期(2〜4年) |

| チタン酸バリウムリサイクルに関する環境規制 | -0.8% | ヨーロッパ、北米(アジア太平洋地域にも影響拡大) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不安定なMLCC価格サイクル

前回の供給不足時にはコンデンサの価格変動が300%を超え、固定価格の通信契約が混乱しました。2024年には正常化が見られましたが、新しいセラミックキルンのコミッショニングには最大24ヶ月を要するため、先行きの視界が狭い状態が続いています。MLCCティアの再認定には無線設計が6ヶ月遅延する可能性があるため、OEMはサイクル途中でサプライヤーを変更することはほとんどなく、リスクが増幅されています。貴金属電極の価格および日本産チタン酸バリウムへの輸出規制などの地政学的事象が、調達予算にさらなる変動を加えています。

東アジアにおけるサプライチェーン集中リスク

グローバルMLCC生産量の約75%が日本、韓国、および中国から産出されています。2024年に日本の石川県で発生した地震により複数のセラミックラインが一時停止し、スポット市場では数週間にわたる供給不足が引き起こされました。西洋のOEMはデュアルソーシングまたはニアショアリングを検討していますが、東アジア以外での新規ファブは収率の同等性を達成するまでに通常3〜5年を要し、多くの場合はライセンス取得済みの粉体技術が必要です。先進通信機器を巡る通商政策の不確実性の高まりが、このリスクをさらに深刻にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の優位性がミリ波採用を推進

クラス1デバイスは2025年売上の62.05%を占め、基地局無線ユニットにおける厳格な位相安定性要求を反映しています。そのシェアは、クラス1部品の通信MLCC市場規模がCAGR 16.55%で2031年まで拡大するにつれて拡大しています。これらのコンデンサは、デューティサイクルが85°Cを超える場合でも静電容量を±30ppm/°C以内に維持し、64T64Rアレイにおける信号位相アライメントを確保します。1000を超える優れたQ値も、28GHz近傍で動作するバンドエッジフィルターおよびPA(電力増幅器)バイアスティーにおいてクラス1を不可欠なものとしています。40GHzを超える6G試験の拡大により、希土類ドープNPOブレンドが低損失正接を維持することでその将来性が強化されています。超薄型誘電体テープへの生産設備投資により、サプライヤーは安定性と優れた体積効率を両立させ、従来のコスト面での異論を払拭しています。

クラス2部品(X7RおよびX5R)は、バルクエネルギー貯蔵およびEMI抑制において引き続き重要な役割を果たしています。その高い比誘電率により、402フットプリントで10µF超の静電容量が得られますが、これはクラス1には不可能な能力です。クラス1とクラス2の層を単一ボディ内に共存させたハイブリッドスタックのサンプリングが始まっており、RF精度とサイズ制約を両立するスモールセル無線機を対象としています。長期的には、IEC 60068耐久性規格および屋外耐湿試験により一部のクラス2ボリュームがポリマーハイブリッドへシフトする可能性がありますが、通信MLCC市場の全体的な需要は、コストパフォーマンスのトレードオフを基盤とする二層誘電体階層構造を維持しています。

ケースサイズ別:小型化が402の成長を加速

CPEおよびミッドレンジハンドセット基板における根強いSMTラインの存在から、201アウトラインが2025年の出荷量の55.72%を支配しました。それでも、設計者が基板面積の節約を追求することから、402部品の通信MLCC市場規模はCAGR 16.4%で推移すると予測されています。Kyocera-AVXの47µF・402の達成は、旧世代603ユニットに対してエネルギー密度を実質的に2倍にするコスト対静電容量の優位性を実証しています。最新のチップマウンターで達成可能な厳格な搭載許容差が墓石現象(トゥームストーニング)のリスクを低下させ、かつては402採用の障壁となっていた課題が解消されています。

大型の603および805ボディは、高電圧ノードおよび雷サージ抑制モジュールに引き続き使用されており、GaNパワーステージがより幅広い商用利用を獲得するまで小型化が見込まれないセグメントです。タワートップ増幅器では、沿面距離が基板節約よりも優先されるため、ラジアルまたは1210フットプリントが採用されています。同時に、PCB内部にダイスをラミネートする内蔵MLCC技術の研究が外部ケースサイズの分類体系を全面的に塗り替える可能性を秘めていますが、量産は依然として概念実証段階にあります。

電圧定格別:100V以下ユニットが効率化を主導

低電圧MLCC(100V以下)は2025年売上の58.75%を生み出し、CAGR 16.22%で成長すると予測されています。半導体ノード電圧の低下に伴い電源レールも対応して低下しており、デカップリングコンデンサも比例して低定格化されています。エンベロープトラッキングPAはマイクロ秒以内に0.8Vと3.4Vの電源間を切り替えるため、急激な過渡変化にわたって静電容量を維持するセラミックコンデンサが必要です。誘電体の厚みが薄いことで焼結スループットが向上し、コスト競争力が高まります。

中帯域(100〜500V)部品は力率改善およびPAゲートバイアス回路において引き続き重要性を維持しています。これらはより厚い誘電体スタックと銀パラジウム電極に依存しており、平均販売価格が高くなります。高電圧デバイス(500V超)はニッチな存在であり続けていますが、無線ヘッドのGaN DC-DCコンバーターが過渡抑制のために600V MLCCを指定し始めており、漸進的な需要の兆しが見られます。時間の経過とともに、統合電力管理ICの普及に伴い低電圧グレードの通信MLCC市場シェアが上昇するでしょう。

MLCC実装タイプ別:メタルキャップユニットが信頼性ニッチを開拓

表面実装タイプが2025年売上の41.15%を生み出し、自動化組み立て歩留まりにおいてリードの地位を維持しています。それでも、メタルキャップ設計は、風荷重による撓みに直面するタワートップ無線機において振動誘発クラックを解消するため、CAGR 15.96%を確保しています。銅製キャップが熱ホットスポットを分散させ、数十ワットを消散するPAバイアスレールにとって重要な電力処理余裕度を高めています。

ラジアルリード構成は、スルーホールはんだ付けによりフィールド技術者がホットエア再作業なしに故障した単一部品を交換できるため、レトロフィット展開およびメンテナンスストックで継続的に使用されています。SMTのコスト優位性がデフォルトの地位を維持していますが、メタルキャップをSMTボディにレーザー溶接したハイブリッドパッケージが双方の利点を兼ね備えたアーキテクチャとして台頭しています。長期的には、通信MLCC産業での議論はこれらのハイブリッドがコンシューマーエレクトロニクスのコスト水準でIPC 9701疲労ベンチマークを達成できるかに集中するかもしれません。

地域分析

北米は2025年売上の57.05%を占め、5Gへの設備投資コミットメントで1,000億USD超、-55°Cから+125°Cの信頼性を規定する防衛無線刷新サイクルに支えられています。同地域はまた、農村ブロードバンドCPEメーカーを国内調達へ誘導するバイ・アメリカン奨励策の恩恵を受けています。米国の半導体ファブはMLCCサプライヤーと90GHz超の6G周波数に関して協力しており、先端誘電体の地域完結型サプライチェーンが生まれる可能性があります。

アジア太平洋地域は世界最速のCAGR 16.66%を記録する軌道にあり、これはハンドセット、基地局、および受動部品工場が一か所に集積していることによるものです。中国の継続的な5G高密度化は国内で大量のMLCCを吸収し、韓国のメモリファブはセラミック粉末からの相互供給の恩恵を享受しています。日本のメーカーは技術的リーダーシップを維持しており、ミリ波周波数で高いQ値を維持する希土類ドープ組成の開発にR&Dを投資しています。各国政府は新しいキルンに対する税額控除を提供しており、回収期間を短縮して追加の生産能力増強を促進しています。

ヨーロッパは産業オートメーションおよびEV充電インフラに牽引された緩やかな成長を維持していますが、地域での生産が限られているため通信MLCC市場シェアは低位にとどまっています。厳格なREACHおよびRoHS指令により、欧州のOEMはハロゲンフリー誘電体バインダーを指定するよう促されており、サプライヤーの認定要件に影響を与えています。EU半導体法は国内コンデンサファブの育成を目指していますが、高い資本集約度とライセンス取得の複雑さは段階的なタイムラインを示唆しています。それでも、欧州の設計センターは特に車載グレードの仕様書に対してグローバルなスペックシートに影響を与えており、これが後に通信SKUに転用されています。

競合状況

Murata、Samsung Electro-Mechanics、およびTDKは合わせてグローバル生産能力の約60%を支配しており、粉体合成からめっきに至るまでの規模の経済を活用しています。垂直統合された事業オペレーションによりR&Dのフィードバックループが短縮され、特化したクラス1製品を小規模な競合他社より数ヶ月先行して導入することが可能です。キルンクラスター1基当たり多くの場合4億USDに上る高い参入コストと18ヶ月の顧客認定期間が新規参入者を阻み、寡占的な通信MLCC市場構造が固定化されています。

Kyocera-AVXおよびYageoなどの中堅ベンダーは、OEMと共同でフィルターおよびデカップリングネットワークを設計するアプリケーション特化型エンジニアリングによって差別化を図っています。Kyocera-AVXの記録を更新した47µF・0402製品は、プロセスイノベーションがボリュームリーダーシップなしにいかに基板上の採用を確保できるかを示しています。YageoによるShibaura Electronicsの買収手続きは、センサーと受動部品をバンドルする方向への動きを示しており、統合温度モニタリングを追求する通信機器メーカーへの訴求力を高めています。

少数の工場が供給を決定するため、価格は依然として不安定です。リードタイムの延長はダブル発注を助長し、需要シグナルを誇張してスポット価格の短期的急騰を引き起こします。これをヘッジするため、大手OEMはデュアルソーシングフレームワークと生産能力予約の前払いを採用しています。並行して、一部の防衛向け顧客は2年分の安全在庫を保有しており、超耐環境性・低量産に特化したニッチなセラミックメーカーをサポートしています。

通信MLCC業界リーダー

Taiyo Yuden Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kyocera-AVXが0402アウトラインで初の47µF MLCCを発表し、スペース制約のある5G無線機向けに静電容量密度を3倍に引き上げました。

- 2025年1月:Yageo Corporationが、Shibaura Electronicsの945億5,000万JPYの買収に対する経済産業省(METI)の最終承認を受け、センサーおよびMLCCのポートフォリオを拡大しました。

- 2024年10月:TDK Corporationが、ミリ波および車載アプリケーション向けの先進MLCCラインに焦点を当てた複数年にわたる生産能力拡大プログラムを確認しました。

- 2024年10月:Murataが計画を上回る業績を発表し、5G基地局MLCC需要の堅調さが成長に貢献したと説明しました。

グローバル通信MLCC市場レポートのスコープ

基地局、セットトップボックス、その他がデバイスタイプ別セグメントとして対象となっています。0 201、0 402、0 603、1 005、1 210、その他がケースサイズ別セグメントとして対象となっています。50Vから200V、50V未満、200V超が電圧別セグメントとして対象となっています。10μFから100μF、10μF未満、100μF超が静電容量別セグメントとして対象となっています。クラス1、クラス2が誘電体タイプ別セグメントとして対象となっています。アジア太平洋、ヨーロッパ、北米が地域別セグメントとして対象となっています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100〜500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | アメリカ合衆国 |

| 北米のその他の地域 | |

| ヨーロッパ | ドイツ |

| イギリス | |

| ヨーロッパのその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋のその他の地域 | |

| その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100V以下) | |

| 中電圧(100〜500V) | ||

| 高電圧(500V超) | ||

| MLCC実装タイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| 北米のその他の地域 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| ヨーロッパのその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋のその他の地域 | ||

| その他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 複数のセラミック材料層が導電層と交互に積層されたコンデンサの一種で、電子回路におけるエネルギー貯蔵およびフィルタリングに使用される。

- 電圧 - コンデンサが絶縁破壊または故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)単位で表される。

- 静電容量 - 電気電荷を蓄えるコンデンサの能力の指標で、ファラド(F)単位で表される。コンデンサに蓄えられるエネルギー量を決定する。

- ケースサイズ - MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 複数のセラミック材料層が導電層と交互に積層されたコンデンサの一種で、電子回路におけるエネルギー貯蔵およびフィルタリングに使用される。 |

| 静電容量 | 電気電荷を蓄えるコンデンサの能力の指標で、ファラド(F)単位で表される。コンデンサに蓄えられるエネルギー量を決定する。 |

| 電圧定格 | コンデンサが絶縁破壊または故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)単位で表される。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。高周波ノイズのフィルタリングおよび回路の安定性維持に対するコンデンサの能力に影響を与える。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムなどのセラミック材料や強誘電体材料が一般的に使用される。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接部品を実装する電子部品組み立て方法。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにさらされた際に信頼性が高く耐久性のあるはんだ接合を形成できる能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組み立てと機能性にとって不可欠である。 |

| RoHS(有害物質使用制限指令) | 電気・電子機器における鉛、水銀、カドミウムなどの特定有害物質の使用を制限する指令。環境規制により、車載MLCCにとってRoHS準拠が不可欠である。 |

| ケースサイズ | MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的応力によりMLCCにクラックや亀裂が生じる現象。フレックスクラッキングは電気的故障を引き起こす可能性があり、PCBの組み立ておよび取り扱い中に回避する必要がある。 |

| 経年劣化 | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性に変化が生じる。経年劣化とはMLCC特性の漸進的な変化を指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格で、USDミリオン単位で表される。1ユニット当たりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電位差で、低電圧レンジ、中電圧レンジ、高電圧レンジに分類されることが多く、異なる電圧レベルを示す。 |

| MLCC RoHS適合 | RoHS(有害物質使用制限指令)への適合で、MLCCの製造において鉛、水銀、カドミウムなどの特定有害物質の使用を制限し、環境保護と安全を促進する。 |

| 実装タイプ | MLCCを回路基板に取り付ける方法で、表面実装、メタルキャップ、ラジアルリードなど、異なる実装構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、クラス1とクラス2に分類されることが多く、それぞれ異なる誘電体特性と性能を表す。 |

| 低電圧レンジ | 低電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 中電圧レンジ | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 高電圧レンジ | 高電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 低静電容量レンジ | 低い静電容量値を持つMLCCで、小さなエネルギー貯蔵を必要とするアプリケーションに適している。 |

| 中静電容量レンジ | 中程度の静電容量値を持つMLCCで、中間的なエネルギー貯蔵を必要とするアプリケーションに適している。 |

| 高静電容量レンジ | 高い静電容量値を持つMLCCで、大きなエネルギー貯蔵を必要とするアプリケーションに適している。 |

| 表面実装 | プリント回路基板(PCB)の表面に直接実装するように設計されたMLCCで、効率的なスペース活用と自動化組み立てを可能にする。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCで、高い安定性、低い散逸係数、温度に対する低い静電容量変化が特徴。精密な静電容量値と安定性を必要とするアプリケーションに適している。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCで、高い静電容量値、高い体積効率、および中程度の安定性が特徴。より高い静電容量値を必要とし、温度による静電容量変化に対してさほど敏感でないアプリケーションに適している。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションで使用される電磁波の周波数帯域を指し、通常3kHzから300GHzの範囲で、各種無線デバイスおよびシステムにおける電波の送受信を可能にする。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバーで、耐久性を高め、湿気や機械的応力などの外部要因から保護する。 |

| ラジアルリード | 電気リードがセラミックボディから放射状に延びる特定のMLCCの端子構成で、スルーホール実装アプリケーションへの挿入とはんだ付けが容易。 |

| 温度安定性 | MLCCがさまざまな温度範囲にわたって静電容量値と性能特性を維持する能力で、変動する環境条件下での信頼性の高い動作を確保する。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCはAC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー伝達と低電力損失を可能にする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するための主要データポイントを特定しました。これには、過去および現在の生産実績、ならびに装着率、販売台数、生産数量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産数量と装着率を推定しました。また、リードタイムを特定し、生産および納品に要する時間を把握することで市場ダイナミクスの予測精度を高め、予測の正確性を向上させました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、コンシューマーエレクトロニクスの販売実績、および電気自動車(EV)の販売統計が含まれます。反復的なプロセスを通じて、正確な市場予測に必要な変数を決定し、これらの特定変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、装着率、予測生産データなどの主要業界トレンド変数を活用して、包括的な市場推計モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数理モデルを通じて導出されたすべての市場数値と変数を、調査対象のすべての市場における一次調査の専門家の幅広いネットワークを通じて検証しました。市場の全体像を把握するため、回答者は職位や職能を横断して選定されました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム