ドイツMLCC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

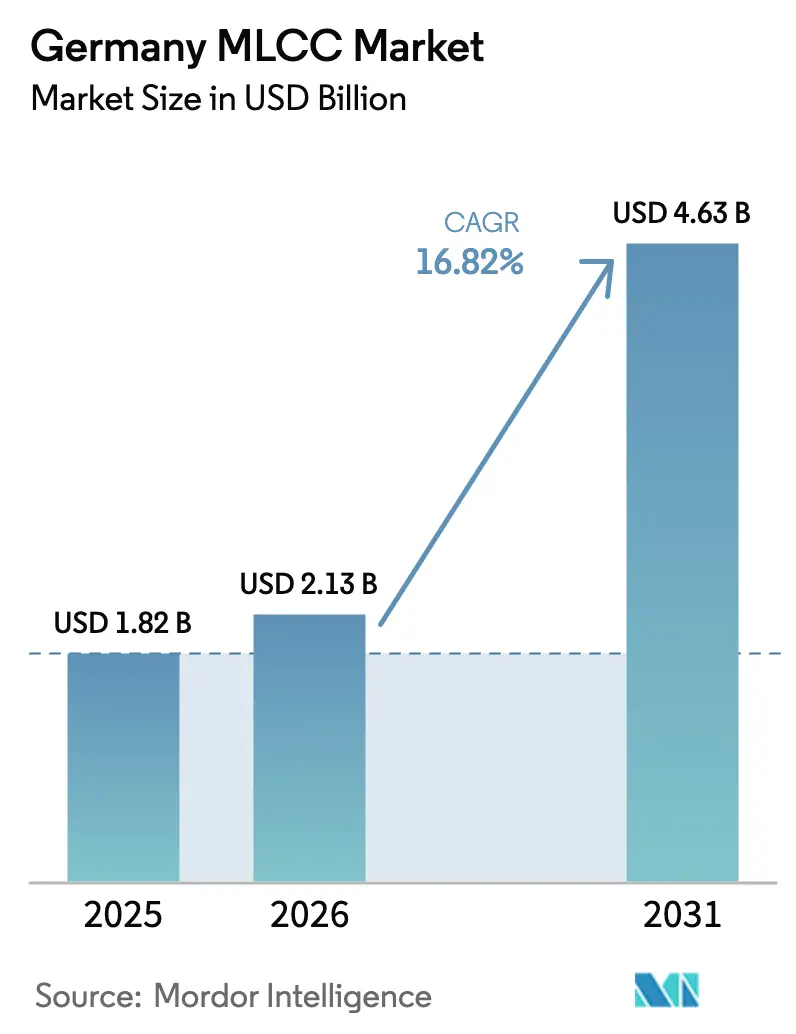

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 4.63 十億米ドル |

| 成長率 (2026 - 2031) | 16.82% CAGR |

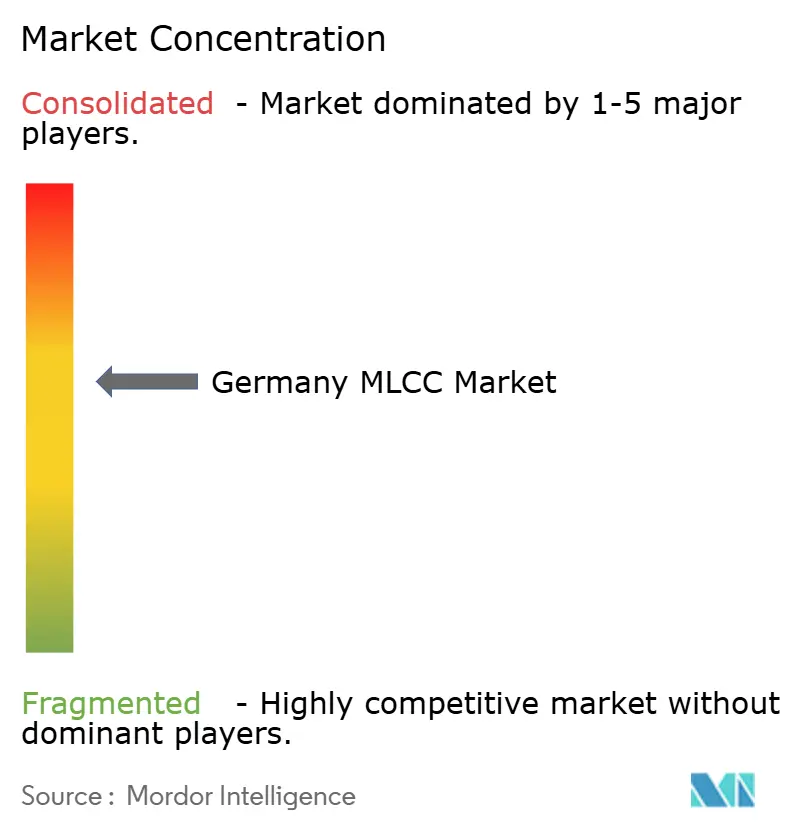

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツMLCC市場分析

ドイツMLCC市場規模は2025年にUSD 18億2,000万と評価され、2026年のUSD 21億3,000万から2031年にはUSD 46億3,000万に達すると推定され、予測期間(2026年~2031年)においてCAGR 16.82%で成長する見込みです。この勢いは、プレミアム車両の電動化、91%に達する全国的な5Gカバレッジ、そしてすべての工場セルにおけるパッシブ部品の搭載量を増加させ続けるインダストリー4.0推進の再活性化によってもたらされています。自動車OEMは48Vおよび新興800Vパワートレイン向けに高容量クラス1デバイスを求めており、通信事業者はミリ波無線機向けに低ESR部品を指定しています。EUサプライチェーンの現地化規制により、アジアの主要企業はドイツまたはより広範なEUのパッケージングラインを拡張しており、グローバルなリードタイムの長期化を緩和しています。チタン酸バリウムおよび貴金属の原材料価格の変動は続いていますが、垂直統合されたサプライヤーは自社粉末合成およびヘッジされたパラジウム契約によってマージンを保護しています。

主なレポートの要点

- 誘電体タイプ別では、クラス1が2025年のドイツMLCC市場シェアの62.14%を占め、2031年にかけて最速の成長率18.02%を記録することも予測されています。

- ケースサイズ別では、201デバイスが2025年に55.92%の売上シェアを獲得し、402フットプリントは2031年にかけてCAGR 17.96%で拡大すると予測されています。

- 電圧定格別では、低電圧(≤100V)部品が2025年のドイツMLCC市場規模の58.71%を占め、予測期間中にCAGR 17.98%で進展すると予測されています。

- 静電容量範囲別では、低レンジユニットが2025年に58.63%のシェアを占め、中レンジバリアントが2031年にかけてCAGR 17.93%で最も急成長するカテゴリーとなっています。

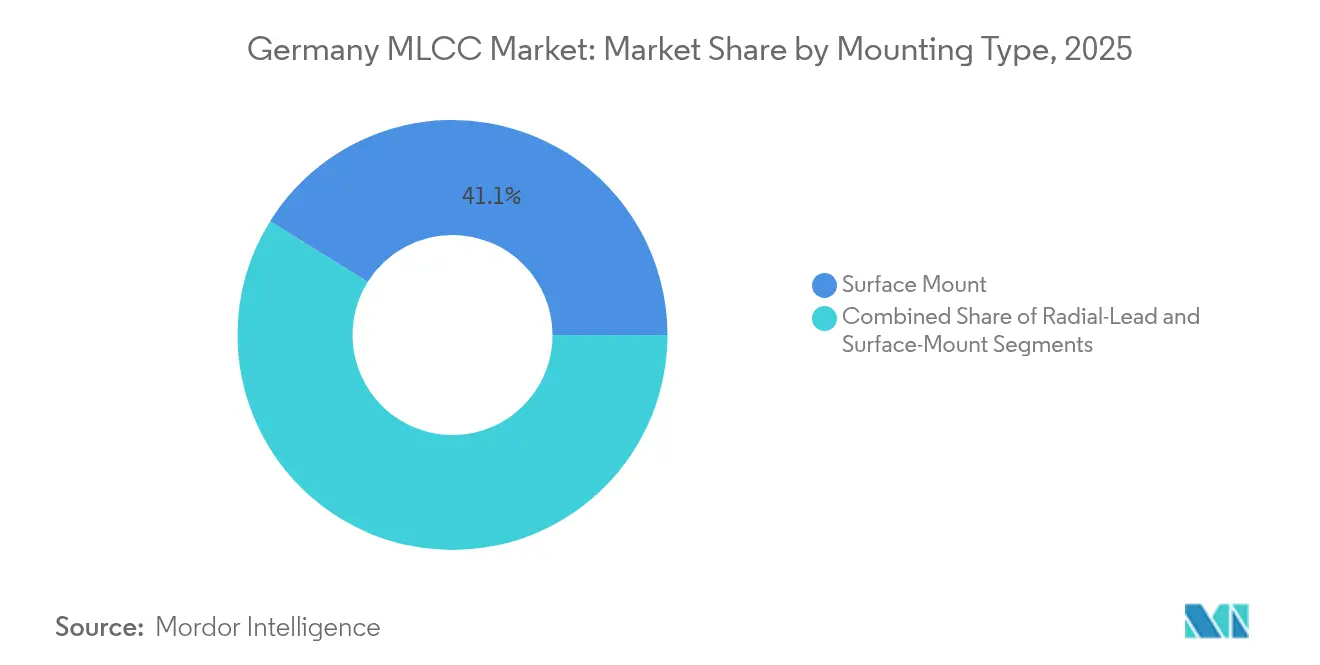

- 実装タイプ別では、表面実装技術が2025年に41.12%の市場シェアでトップとなり、メタルキャップ形式が2031年にかけて最高のCAGR 17.71%を達成すると予測されています。

- エンドユーザーアプリケーション別では、コンシューマーエレクトロニクスが2025年に50.82%のシェアを占め、自動車アプリケーションが2031年にかけて最も高いCAGR 18.21%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツMLCC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドイツ自動車セクターの電動化 | +4.2% | 全国規模のOEMおよびティア1サプライチェーン | 中期(2~4年) |

| インダストリー4.0自動化の急増 | +3.1% | バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州の製造回廊 | 長期(4年以上) |

| 5Gハンドセットおよびインフラの展開 | +2.8% | 全国通信クラスター、EUの5Gノードへの波及 | 短期(2年以内) |

| SiC/GaNパワーモジュールの採用 | +2.1% | 自動車・産業用パワーエレクトロニクスハブ | 中期(2~4年) |

| デバイスの小型化要請 | +2.3% | コンシューマーエレクトロニクスおよび医療機器設計センター | 中期(2~4年) |

| EUサプライチェーン現地化推進 | +1.9% | EUの主要受益国としてのドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツ自動車セクターの電動化

電気自動車(EV)の生産台数は2023年に125万台に達し、ドイツは中国に次ぐ世界第2位のEV生産国としての地位を確立しました。各プレミアムEVには18,000~20,000個のMLCCが搭載されており、これは内燃機関モデルの3倍の数量です。2026年11月より適用されるユーロ7規制により、追加の車載診断装置が必要となり、パッシブ部品の密度がさらに高まります。けん引用インバーター、48Vボード、バッテリー管理ECUに関するドイツ企業の特許出願は、AEC-Q200に適合した高容量100Vデバイスの継続的なパイプラインを裏付けています。ティア1サプライヤーは、ワイドバンドギャップSiCスイッチング周波数に合わせてMLCCアレイを半導体メーカーと共同設計し、低散逸係数を持つクラス1 C0G部品の需要を高めています。この自動車主導の需要がドイツMLCC市場全体で最も急成長するエンドユーザーセグメントを支えています。

5Gハンドセットおよびインフラの展開

ドイツ連邦ネットワーク庁(Bundesnetzagentur)によると、2024年時点で少なくとも1つの5Gオペレーターによる人口カバレッジは91%に達しています。[1]ドイツ連邦ネットワーク庁(Bundesnetzagentur)、「インタラクティブ移動通信マップの更新」、bundesnetzagentur.de 基地局ベンダーはマッシブMIMO無線機向けに高周波・低インダクタンスMLCCを調達し、ハンドセットOEMはボードスペースの制約を満たすためにサブ0402デカップリングコンデンサーを必要としています。工場レベルネットワーク向けの産業用5Gライセンスは、高温MLCCへの追加発注を促しており、これらは高密化が26~28GHzへと移行する中で工場フロアの過酷な環境に耐えられるものです。NP0誘電体を持ちマイクロフォニックノイズを最小限に抑えたMLCCは、フェーズドアレイ電力増幅器における信号完全性の維持に不可欠となっています。これらの要因が合わさり、予測CAGRに2.8パーセントポイントの押し上げ効果をもたらしています。

インダストリー4.0自動化の急増

ドイツ企業はデジタル成熟度を5.0点満点中2.8点と評価しており、接続センサーおよびエッジコンピュートモジュールには大きな成長余地があることを示しています。[2]ドイツ商工会議所連合会(DIHK)、「DIHK-Digitalisierungsumfrage 2025」、dihk.de ジーメンスのエアランゲン灯台工場は、デジタルツインの完全導入によって生産性を69%向上させ、エネルギー消費を42%削減しました。バイエルン州およびバーデン=ヴュルテンベルク州全体での同様のリトロフィットが、150℃・2,000時間耐久仕様の堅牢なMLCCへの発注を促進しています。欧州チップス法(Chips Act)に基づくEU助成金は、マイクロコントローラーファブに隣接したパッシブ部品のパイロットラインを追加的に補助しており、国内調達を促進しています。サーボドライブにおける振動耐性MLCCへの複合的な需要が、このセグメントの長期的成長への貢献度を高めています。

デバイスの小型化要請

Murata Manufacturing Co., Ltd.が2024年に発表した0.16mm×0.08mm(006003インチ)MLCCは、従来世代と比較して体積を75%削減しました。[3]Murata Manufacturing、「世界最小の積層セラミックコンデンサー」、murata.com スマートフォンには現在最大1,000個のデバイスが搭載されていますが、スマートウォッチや補聴器はさらに高密度の実装を必要とし、超薄膜層およびレーザートリミング電極への需要を高めています。自動車のゾーンコントローラーアーキテクチャもPCBの実装面積を節約するため、OEMは信頼性を損なうことなく0603部品から0402または0201フットプリントへの移行を進めています。薄膜形成およびAI駆動検査技術を持つサプライヤーがこれらの設計採用を獲得し、業界CAGRに2.3パーセントポイント貢献しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料コストの変動性 | -2.1% | 世界的なセラミック粉末および貴金属の流通 | 短期(2年以内) |

| グローバルな生産能力不足とリードタイムの長期化 | -1.8% | ドイツのOEMに影響を与える世界的なサプライチェーン | 中期(2~4年) |

| 中国との貿易摩擦の可能性 | -1.5% | MLCC前駆体のEU輸入ルート | 短期(2年以内) |

| ドイツにおける産業用エネルギー価格のインフレ | -1.3% | 国内の焼結・めっき施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動性

チタン酸バリウム粉末の価格は2023年以降37%変動しており、パラジウムのスポット価格急騰がさらなるストレスを加え、ドイツの契約マージンを侵食しています。エネルギー集約型の焼結ラインはEU排出権取引制度(EU Emissions Trading System)に連動した高い電力料金に直面しており、現地の生産者は長期固定価格の再生可能エネルギー契約によってコストをヘッジせざるを得ません。OEMは、安定した配合と批次間の誘電定数を保証できる自社粉末プラントを持つパートナーを優先しています。垂直統合が不十分な小規模の専業メーカーは圧迫されており、旺盛な需要にもかかわらず業界再編が進んでいます。

グローバルな生産能力不足とリードタイムの長期化

半導体不足がパッシブ部品にも波及し、2024年初頭にはMLCCのリードタイムが20週超に延伸しました。ドイツの自動車メーカーは2021年から2023年にかけて部品不足により990億ユーロの売上損失を被り、運転資本を拘束するバッファーストック政策の導入を余儀なくされました。アジアの主要メーカーはマレーシアおよびフィリピンでの生産能力を増強していますが、EUの輸入依存度は依然として約84%に留まっています。この結果生じるボトルネックは、2026年以降に欧州の新ラインが稼働するまで、予測CAGRを最大1.8パーセントポイント押し下げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の安定性がプレミアムポジションを確保

クラス1 MLCCは2025年のドイツMLCC市場において62.14%の市場シェアを占め、レーダー、LiDAR、精密ドライブトレインインバーターで評価される±30ppm/°Cという厳格な静電容量ドリフトを反映しています。ドイツMLCC市場におけるクラス1部品の市場規模は、ユーロ7の義務付けがOEMをフェイルオペレーショナルなセンサー冗長性へと向かわせる中、2031年にかけてCAGR 18.02%で成長すると予測されています。エンジニアはモータードライブのゲートボードにC0G/NP0コンデンサーを組み込んでおり、175°Cジャンクションでは揺るぎない誘電性能が求められます。

残りのシェアを占めるクラス2デバイスは、高誘電率X7R粉末が0402ケースで最大47µFを提供することで電気自動車ブームに乗っています。バッテリー管理システムはパックレベルのFET付近でバルクデカップリングを必要としており、ドイツのティア1企業はESLを最小化するためにこれらのスタックを同一箇所に配置しています。クラス2は成長がやや遅いものの、サプライヤーはフレックスクラック耐性を向上させた樹脂コートバリアントを強調し、インフォテインメントおよび通信ベースバンドカードでの地位を守っています。

ケースサイズ別:201が主流、402が最速成長

201フットプリントは2025年のドイツMLCC市場において55.92%のシェアを維持しており、自動化されたピックアンドプレースの歩留まりと大多数のモバイルRFチェーンに対して十分な25V定格のバランスが取れています。しかしながら、402の出荷量はCAGR 17.96%で増加しており、ウェアラブル機器や新興のゾーンECU内のボード面積を縮小しています。402デバイスのドイツMLCC市場規模は、Murata Manufacturing Co., Ltd.の47µF品がSoCクラスターの高密度デカップリングを実証することにより、2030年までにほぼ3倍になると予測されています。

大型の1210フットプリントは、広いターミナルが必要とされる高リップル電流に対応するインバーターおよび充電モジュールにおいて引き続き使用されています。一方、試作段階の006003デバイスはヒアラブルおよび医療用カプセル市場に浸透しつつあり、高度なリソグラフィースタッキングのCAPEXを相殺するためにプレミアムマージンで販売されています。

電圧定格別:低電圧カテゴリーが出荷量を牽引

低電圧(≤100V)部品は2025年のドイツMLCC市場規模の58.71%を占めており、これは12V車載サブネットおよびハンドセットの電力管理ICの優勢によるものです。このカテゴリーは成長エンジンでもあり、48Vマイルドハイブリッドレールが依然として余裕のために≤100Vコンデンサーを指定していることから、CAGR 17.98%で拡大しています。

中電圧(100~500V)の需要はサーボドライブのリトロフィット採用とともに拡大し、高電圧(500V超)ユニットはDC急速充電器においてニッチな採用が進んでいます。TDK Corporationの10µF/100V 3225製品ラインは、GaNトランジスター付近の平滑化要件を満たし、ドイツのEVウォールボックス生産においてシェアを獲得しています。

実装タイプ別:表面実装が主流、メタルキャップが台頭

表面実装デバイス(SMD)は2025年のドイツMLCC市場において41.12%のシェアを占め、EMS(電子機器製造受託サービス)プロバイダーにおいて1時間あたり80,000個(cph)で稼働するSMT自動化ラインに牽引されました。しかしながら、メタルキャップ形式はCAGR 17.71%で拡大しており、バイエルン州の電子エンジニアが熱サイクル耐性を必要とするSiCモジュールに指定しています。

ラジアルリード部品は、スルーホール組立がサービス性を高める鉄道信号および風力タービン制御盤において引き続き使用されています。すべての実装タイプにわたるフレキシブルターミネーションオプションは、自動車の熱的変動下での基板レベルのフレックスクラッキングを抑制するのに役立っています。

エンドユーザーアプリケーション別:自動車のモメンタムが受注を塗り替える

コンシューマーエレクトロニクスは2025年に50.82%のシェアを占め、スマートフォンの買い替えサイクルおよび欧州のタブレット製造に支えられました。しかしながら、自動車に結びついたドイツMLCC市場規模はCAGR 18.21%を背景に、2029年までにハンドセットを上回ると予測されています。プレミアムEVのダッシュボードには5枚以上のディスプレイとゾーンコントローラーが組み込まれており、1台あたりのMLCC搭載数はコンシューマーエレクトロニクスの平均を大きく上回っています。

産業用制御機器は、工作機械OEMがOPC-UAノードをリトロフィットするにつれ堅牢な部品を吸収し、通信インフラの発注は5Gミッドバンドの高密度化に左右されています。医療・防衛・再生可能エネルギーのニッチ分野は購入量が少ないものの、高信頼性コンデンサーの技術フロンティアを牽引しており、それが時間の経過とともにより広範なアプリケーションへと波及しています。

競合環境

イノベーションとカスタマイズが将来の成功を左右する

市場集中度は中程度に留まっており、上位5社のサプライヤーが合計でドイツMLCC市場シェアの約62%を保有し、欧州のブティックプレーヤーは防衛および医療アプリケーションに特化しています。アジアの大手企業であるMurata Manufacturing Co., Ltd.、TDK Corporation、Samsung Electro-Mechanics Co., Ltd.、Taiyo Yuden Co., Ltd.は、超薄膜誘電体積層およびAI対応検査を通じて技術的リーダーシップを維持しています。垂直統合されたプレーヤーは自社粉末ラインを保有しており、チタン酸バリウムの価格急騰をバッファリングし、ドイツのOEMに安定した長期価格を提供しています。

戦略的には、サプライヤーはシュトゥットガルトおよびヴォルフスブルク近郊にアプリケーションエンジニアリングラボを現地化し、ティア1インバータースペシャリストとコンデンサーアレイを共同設計しています。Murata Manufacturing Co., Ltd.が2025年に量産を開始した47µF/0402品は、小型化における主導的地位を確立しています。TDK Corporationの100V/10µF CGAシリーズは2社の主要OEMにおける48Vパワーネットの設計採用を獲得し、シェア拡大を推進しています。Samsung Electro-Mechanics Co., Ltd.は、EVバッテリーパックの単位µFあたりコストを削減する銅電極高容量MLCCの拡大により、自動車分野でUSD 7億5,000万の売上を目指しています。

新興参入者は焼結銀ターミネーションを活用して振動耐久性を向上させていますが、高湿度保存1,000時間に及ぶ厳格なAEC-Q200試験をクリアしなければなりません。サプライチェーンの現地化に関する議論は活発であり、欧州委員会によるパッシブ部品への補助金提案はチップへのインセンティブを反映していますが、セラミックラインのCAPEXプロファイルを考えると規模のある企業のみがコミットするでしょう。全体的な競争は、プロセスイノベーション、粉末調達の安定性、および顧客との近接性に等しく左右されます。

ドイツMLCC業界のリーダー企業

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Kyocera AVX Components Corporation

TDK Corporation

Yageo Corporation

- *免責事項:主要選手の並び順不同

地域分析

ドイツは欧州MLCC消費総量の45%超を占めており、2023年には410万台の車両が生産され、北米および中国への輸出も多量に行われています。バイエルン州とバーデン=ヴュルテンベルク州だけで欧州トップ10のEV組立工場のうち5工場を有しており、各ギガファクトリー型キャンパスは年間USD 1億ドルを超えるMLCC入札を行っています。ラインラント=プファルツ州およびニーダーザクセン州は、サーボドライブおよびPLCバックプレーンが基板搭載数を増加させる産業機械クラスターを通じて追加的な需要を生み出しています。

バイエルン州単体のドイツMLCC市場規模は、ミュンヘンの半導体バレーがリードタイム短縮のためにパッシブ部品パッケージングを同一立地とするにつれ、CAGR 17.28%を記録すると予測されています。対照的に、北部の港湾地域は現地での製造よりも完成品の輸入が多く、成長は十代前半に留まっています。パッシブ部品多様化のために充当されたEU地域援助資金は、欧州チップス法に紐づく新規ファブが稼働する2028年までにザクセン州へのシェア移転をもたらす可能性があります。

国境を越えたダイナミクスも引き続き重要です。ドイツ組立車両の75%が海外に輸出されており、MLCCの需要は米国のインフレ抑制法(IRA)補助金および中国の新エネルギー車(NEV)クレジット政策の変動にさらされています。米中EU間の貿易摩擦が激化した場合、電極めっき工程のポーランドおよびチェコの工場への近接移転が加速する可能性がありますが、ドイツの設計センターが適格認定と購買の主導権を握り続けるでしょう。

最近の業界動向

- 2025年7月:Murata Manufacturing Co., Ltd.が0402サイズで47µF MLCCの世界初量産を開始し、ボード面積を60%縮小。

- 2025年4月:TDK Corporationが48V自動車レール向けに3225ケースで100V/10µF MLCCを発表し、AEC-Q200を完全取得。

- 2025年1月:ドイツ連邦ネットワーク庁(Bundesnetzagentur)が人口の91%への5Gカバレッジを確認し、通信グレードMLCCの需要を強化。

- 2024年10月:ジーメンスのエアランゲン工場が5億ユーロのデジタルアップグレード後、世界経済フォーラムのライトハウス認定を取得。

ドイツMLCC市場レポートのスコープ

クラス1、クラス2が誘電体タイプ別セグメントとしてカバーされています。0 201、0 402、0 603、1 005、1 210、その他がケースサイズ別セグメントとしてカバーされています。500Vから1,000V、500V未満、1,000V超が電圧別セグメントとしてカバーされています。100µFから1,000µF、100µF未満、1,000µF超が静電容量別セグメントとしてカバーされています。メタルキャップ、ラジアルリード、表面実装がMLCC実装タイプ別セグメントとしてカバーされています。航空宇宙・防衛、自動車、コンシューマーエレクトロニクス、産業、医療機器、電力・公益事業、通信、その他がエンドユーザー別セグメントとしてカバーされています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装(SMD) |

| 航空宇宙・防衛 |

| 自動車 |

| コンシューマーエレクトロニクス |

| 産業 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他のアプリケーション |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧定格別 | 低電圧(100V以下) |

| 中電圧(100~500V) | |

| 高電圧(500V超) | |

| 実装タイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装(SMD) | |

| エンドユーザーアプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| コンシューマーエレクトロニクス | |

| 産業 | |

| 医療機器 | |

| 電力・公益事業 | |

| 通信 | |

| その他のアプリケーション |

市場の定義

- MLCC(積層セラミックコンデンサー) - 複数のセラミック材料層と導電層が交互に積層されたコンデンサーの一種であり、電子回路においてエネルギー貯蔵およびフィルタリングに使用されます。

- 電圧 - コンデンサーが破壊や故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。

- 静電容量 - コンデンサーが電荷を蓄える能力の指標であり、ファラッド(F)で表されます。コンデンサーに蓄えられるエネルギーの量を決定します。

- ケースサイズ - MLCCの物理的な寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサー) | 複数のセラミック材料層と導電層が交互に積層されたコンデンサーの一種であり、電子回路においてエネルギー貯蔵およびフィルタリングに使用されます。 |

| 静電容量 | コンデンサーが電荷を蓄える能力の指標であり、ファラッド(F)で表されます。コンデンサーに蓄えられるエネルギーの量を決定します。 |

| 電圧定格 | コンデンサーが破壊や故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。 |

| ESR(等価直列抵抗) | コンデンサーの内部抵抗および寄生抵抗を含む総抵抗。高周波ノイズをフィルタリングし、回路の安定性を維持するコンデンサーの能力に影響します。 |

| 誘電体材料 | コンデンサーの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的な誘電体材料として使用されます。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接部品を実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにおいて信頼性の高い耐久性のあるはんだ接合を形成できる能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組立および機能性のために不可欠です。 |

| RoHS(有害物質の使用制限) | 電気・電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、自動車用MLCCではRoHS準拠が不可欠です。 |

| ケースサイズ | MLCCの物理的な寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的ストレスによって、MLCCにひびや破損が生じる現象。フレックスクラッキングは電気的故障を引き起こす可能性があり、PCBの組立および取り扱いの際に避けるべきです。 |

| エージング | 温度、湿度、印加電圧などの要因により、MLCCの電気特性が時間の経過とともに変化することがあります。エージングとはMLCC特性の漸進的な変化を指し、電子回路の性能に影響を及ぼす可能性があります。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格であり、USDミリオンで表されます。単位あたりの平均価格を反映しています。 |

| 電圧 | MLCCにかかる電位差であり、多くの場合、低レンジ電圧、中レンジ電圧、高レンジ電圧に分類され、異なる電圧レベルを示します。 |

| MLCC RoHS準拠 | RoHS(有害物質の使用制限)指令への準拠であり、MLCC製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全を促進します。 |

| 実装タイプ | MLCCを回路基板に取り付けるために使用される方法であり、表面実装、メタルキャップ、ラジアルリードなどがあり、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類であり、多くの場合クラス1とクラス2に分類され、異なる誘電体特性および性能を表します。 |

| 低レンジ電圧 | 低い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常、低電圧範囲に対応します。 |

| 中レンジ電圧 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常、電圧要件の中間レンジに対応します。 |

| 高レンジ電圧 | 高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。通常、高電圧範囲に対応します。 |

| 低レンジ静電容量 | より低い静電容量値を持つMLCC。より小さなエネルギー貯蔵を必要とするアプリケーションに適しています。 |

| 中レンジ静電容量 | 中程度の静電容量値を持つMLCC。中程度のエネルギー貯蔵を必要とするアプリケーションに適しています。 |

| 高レンジ静電容量 | より高い静電容量値を持つMLCC。大きなエネルギー貯蔵を必要とするアプリケーションに適しています。 |

| 表面実装 | プリント回路基板(PCB)への直接表面実装のために設計されたMLCC。効率的な空間利用と自動化された組立を可能にします。 |

| クラス1誘電体 | クラス1誘電体材料を持つMLCC。高い安定性、低い散逸係数、温度に対する低い静電容量変化を特徴とします。精密な静電容量値と安定性を必要とするアプリケーションに適しています。 |

| クラス2誘電体 | クラス2誘電体材料を持つMLCC。高い静電容量値、高い体積効率、および中程度の安定性を特徴とします。より高い静電容量値を必要とし、温度による静電容量変化に対してそれほど敏感でないアプリケーションに適しています。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションに使用される電磁周波数の範囲を指し、通常3kHzから300GHzであり、各種ワイヤレスデバイスやシステムのための無線信号の送受信を可能にします。 |

| メタルキャップ | 耐久性を高め、湿気や機械的ストレスなどの外部要因から保護するために、特定のMLCC(積層セラミックコンデンサー)に使用される金属製の保護カバー。 |

| ラジアルリード | 特定のMLCCにおける端子構成であり、セラミック本体から放射状に電気リードが延び、スルーホール実装への挿入とはんだ付けを容易にします。 |

| 温度安定性 | MLCCが幅広い温度範囲にわたって静電容量値と性能特性を維持する能力であり、変化する環境条件下での信頼性の高い動作を保証します。 |

| 低ESR(等価直列抵抗) | 低いESR値を持つMLCCは、交流信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー伝送と電力損失の低減を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産数量、ならびに装着率、販売台数、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来的な生産量および装着率を推定しました。リードタイムも決定し、生産および納品に必要な時間を把握することで市場ダイナミクスの予測を支援し、予測の精度を高めました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、コンシューマーエレクトロニクス販売数字、および電気自動車(EV)販売統計が含まれます。反復的なプロセスを通じて、正確な市場予測に必要な変数を決定し、特定されたこれらの変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、装着率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための強固なフレームワークを開発し、MLCC市場における情報に基づく意思決定を促進しました。

- ステップ4:検証と確定: この重要なステップでは、内部の数学モデルを通じて導出されたすべての市場数値および変数を、調査対象のすべての市場における一次調査の専門家の広範なネットワークを通じて検証しました。回答者はレベルおよび職能を横断して選定され、調査対象市場の総体的な全体像を生成しました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム