米国MLCC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

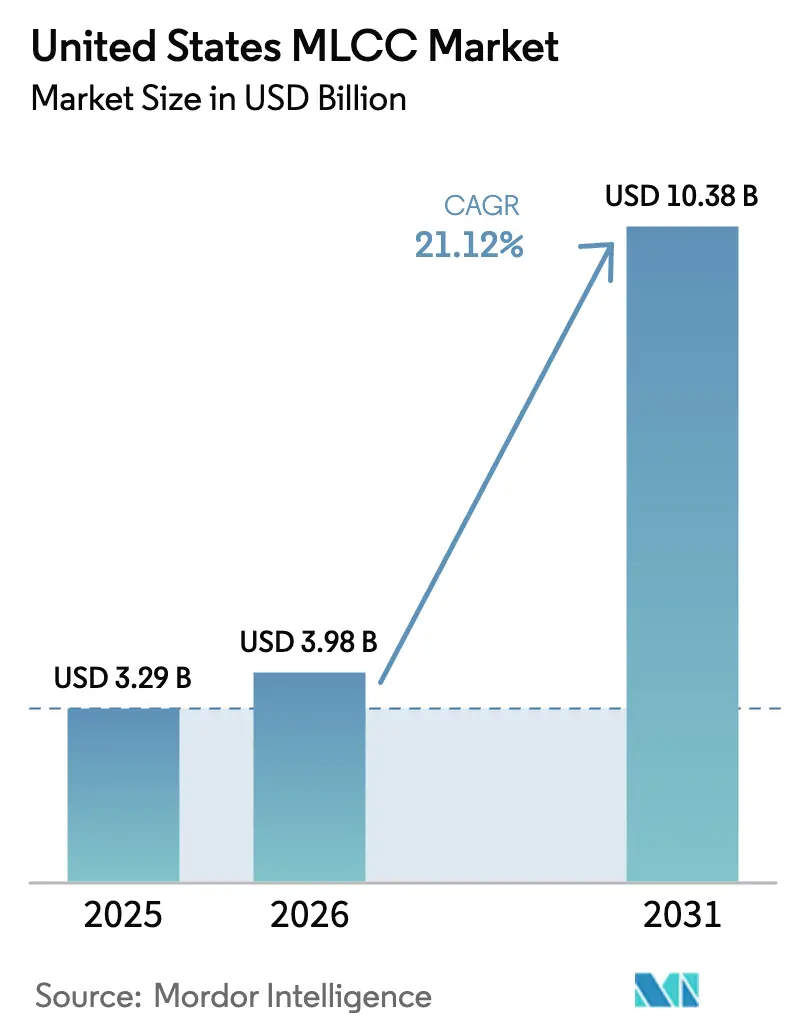

| 基準年の市場規模 (2025) | 3.29 十億米ドル |

| 市場規模 (2026) | 3.98 十億米ドル |

| 市場規模 (2031) | 10.38 十億米ドル |

| 成長率 (2026 - 2031) | 21.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国MLCC市場分析

米国MLCC市場規模は2025年に32億9,000万米ドルと評価され、2026年の39億8,000万米ドルから2031年には103億8,000万米ドルへと成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)21.12%を記録すると推定されます。輸送機関の電動化の急速な進展、マルチギガビット5Gネットワークの構築、そしてハイパースケールデータセンタープロジェクトの急増が相まって、あらゆる高信頼性アプリケーションにおけるMLCC市場を押し上げています。CHIPS法に裏付けられた国内半導体製造能力の拡大により、米国の受動部品サプライヤーに対する長期的な受注見通しが確保されています。同時に、スマートフォンおよびウェアラブルデバイスの小型化により高密度化要件が高水準に維持され、サブ0201パッケージのプレミアム価格を支えています。高誘電率セラミックスおよび超低ESL電極設計における材料科学上の技術革新が、高周波・高温・高電圧設計の増大する需要に対応できるサプライヤーをさらに差別化しています。

主要レポートの要点

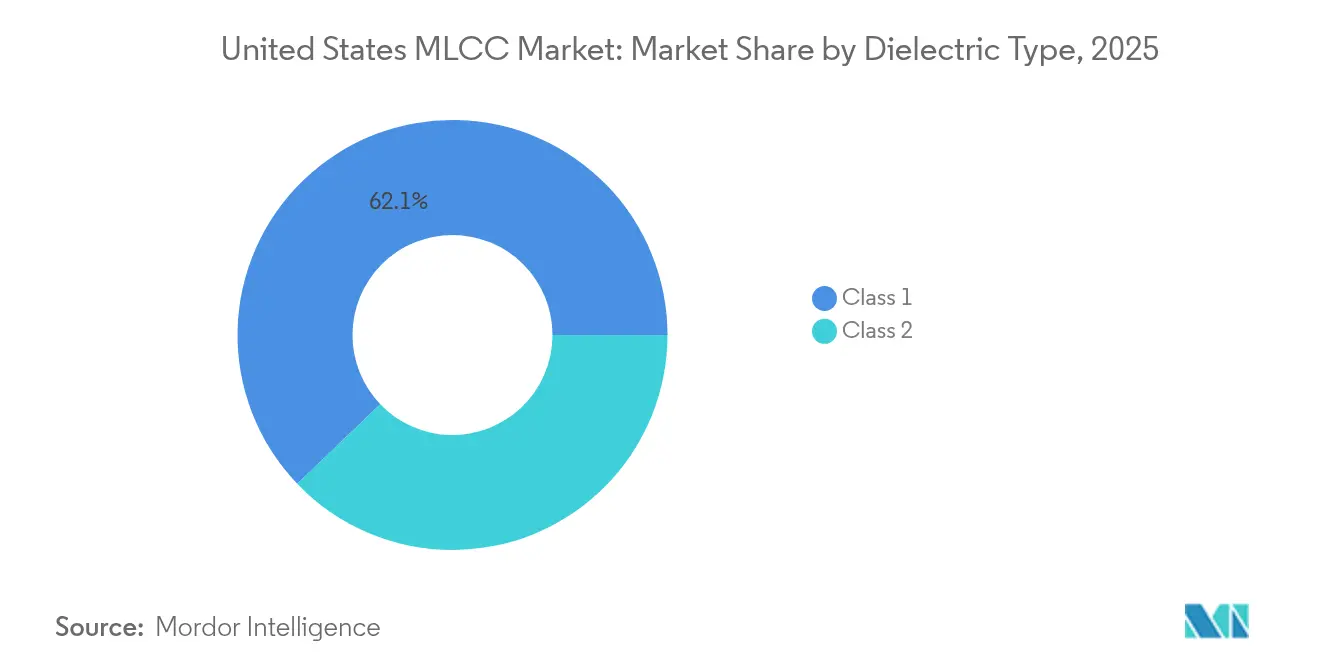

- 誘電体タイプ別では、クラス1部品が2025年にMLCC市場シェアの62.15%を占め、同誘電体グループは2031年までに22.65%の年平均成長率(CAGR)で拡大すると予測されています。

- ケースサイズ別では、201パッケージが2025年のMLCC市場規模の55.92%を占め、一方で402パッケージは2031年まで22.10%の年平均成長率(CAGR)を記録すると予測されています。

- 電圧定格別では、低電圧(≤100V)デバイスが2025年ベースの58.77%を占め、2031年まで21.95%の年平均成長率(CAGR)で成長すると予測されています。

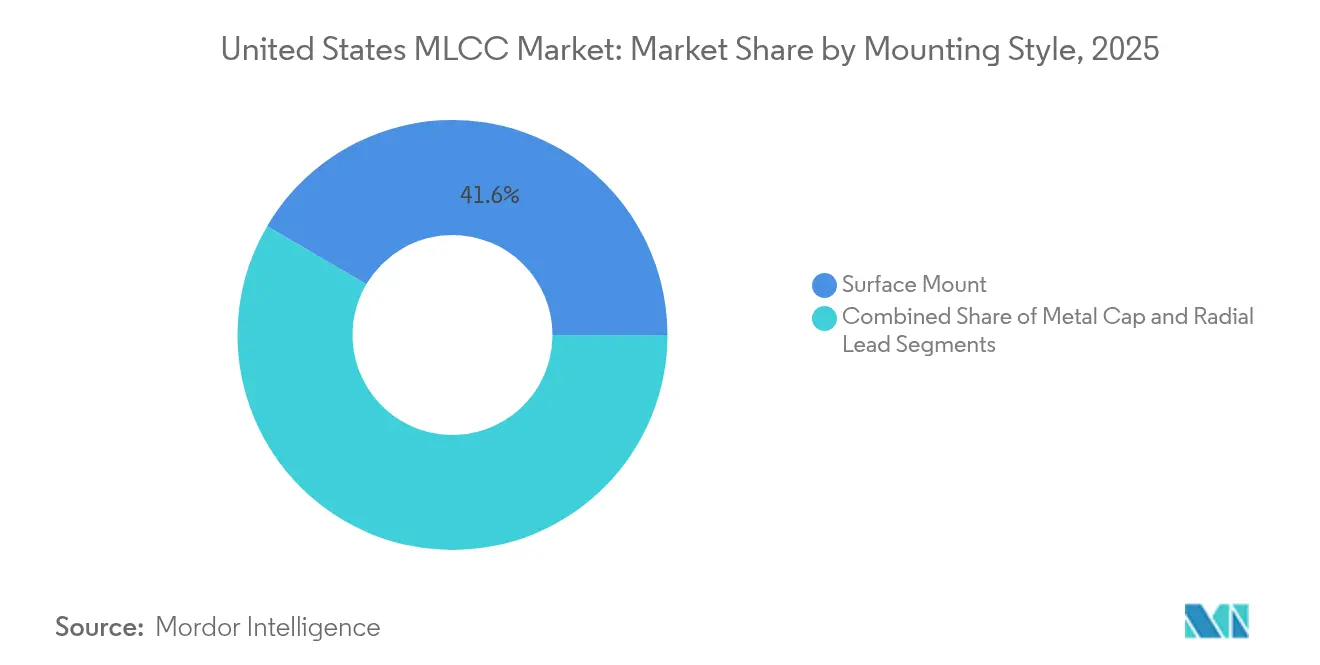

- 実装スタイル別では、表面実装部品が2025年に41.55%のシェアを確保し、メタルキャップデバイスは21.80%の年平均成長率(CAGR)で最高の成長を示すと予測されています。

- 最終用途別では、コンシューマーエレクトロニクスが2025年需要の50.88%を占め、一方で自動車アプリケーションは2031年まで22.90%の年平均成長率(CAGR)で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国MLCC市場のトレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVおよびHEV生産の急速な成長 | +4.2% | 北米に強い集中を持つグローバル | 中期(2〜4年) |

| スマートフォンおよびウェアラブルの小型化 | +3.8% | 北米とアジアを重視したグローバル | 短期(≤2年) |

| 5G/6Gインフラの展開 | +3.5% | 北米、同盟市場への波及を含む | 中期(2〜4年) |

| 米国スマートホーム市場におけるIoTノードの爆発的増加 | +2.9% | 全国規模、都市圏での初期拡大 | 短期(≤2年) |

| ハイパースケールAIサーバーの構築拡大 | +4.1% | 北米、データセンターハブへの集中 | 長期(≥4年) |

| SiC/GaN高速充電パワーモジュールの採用 | +3.2% | 北米が自動車分野でリードするグローバル | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

EVおよびHEV生産の急速な成長

車両の電動化により、バッテリー電気自動車およびプラグインハイブリッドプラットフォームが高密度電力変換レールおよび広範なセンサーネットワークに依存しているため、MLCC搭載数が増加しています。次世代車両内のソフトウェア定義アーキテクチャは精密な電圧調整を必要とし、AEC-Q200認定のプレミアムコンデンサが必須となっています。大規模な自動車設計サイクルにより、厳格な信頼性スクリーニングに合格したサプライヤーには安定した収益源が生まれます。ジョージア州、テネシー州、およびケンタッキー州における国内バッテリー工場の建設発表が、地域調達の優先を強化しています。こうした傾向と並行して、高い切り替え速度で動作するワイドバンドギャップインバーターが、より厳密な熱係数を持つ特殊なクラス1 MLCCの使用を促しています。

スマートフォンおよびウェアラブルの小型化

フラッグシップスマートフォンには現在1,000個以上のセラミックコンデンサが搭載されており、5G対応によるアンテナ数の増加がサプライチェーンにさらなる負荷をかけています。村田製作所の0201サイズ(0.25×0.125mm)に収められた0.1µFの部品は、前世代の0402と比較して実装面積を半分に削減し、体積を80%低減することで、設計者がより大容量のバッテリーや高度なカメラモジュールのために貴重な基板スペースを確保できるようにしています。[1]Murata Manufacturing、「急速に増大する電子回路をコンパクトなデバイスに搭載する – 村田製作所の5GスマートフォンMLCC」、murata.com 厳密な部品配置の許容差により、リフロー工程中のクラック防止のために、しばしば0.5µm未満の超薄型誘電体層が必要とされます。有限要素モデリングツールにより、MLCCスタックとRFフロントエンドの協調設計が可能となり、ハンドセットメーカーの市場投入までの時間が短縮されています。

5G/6Gインフラの展開

米国の通信キャリアはマクロセルおよびスモールセルネットワークを高密化しており、それぞれにミリ波およびサブ6GHz周波数との共存に最適化されたMLCCが必要とされています。パッケージアンテナモジュールは広帯域インピーダンスを維持するために内蔵コンデンサを利用し、マッシブMIMO無線ヘッドはPA効率向上のために低ESRデカップリングを活用しています。最初の6Gテストベッドが140GHzリンクに向かうにつれて、損失正接がほぼゼロのクラス1 NP0誘電体への需要が高まっています。FCC熱サイクル規定へのハードウェア適合が、米国製の高信頼性受動部品への選好を強化しています。

米国スマートホーム市場におけるIoTノードの爆発的増加

スマートサーモスタット、コネクテッドロック、ビジョン対応ドアベルはそれぞれ複数のMLCCアレイを内蔵し、エッジAIプロセッサおよびワイヤレスSoCを安定させています。都市部世帯に設置されるWi-Fi 6EおよびThreadデバイスの増加が、低リーク・中容量範囲への継続的な需要を拡大しています。超低スタンバイ電流要件が部品表(BOM)をクラス2 X7R材料へと誘導しており、これは高誘電率と許容可能な温度ドリフトのバランスが取れています。国内EMS(電子機器製造サービス)プロバイダーは、コンシューマーIoTブランドのアジア中心のサプライチェーンリスクを軽減するために、セカンドソースMLCCベンダーを認定しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国外へのサプライチェーン集中 | -2.8% | 全国規模、防衛および自動車セクターへの特定の影響 | 中期(2〜4年) |

| ニッケルおよび銅の価格変動 | -1.9% | 北米メーカーが利益圧迫に直面するグローバル | 短期(≤2年) |

| 長期にわたる自動車認定サイクル | -1.5% | 北米の自動車OEMを重視したグローバル | 長期(≥4年) |

| 強化された米国輸出規制体制 | -1.2% | 全国規模、同盟市場への波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国外へのサプライチェーン集中

世界のMLCC生産量の約90%が東アジアで生産されており、国内購入者は地政学的および物流上の不確実性にさらされています。米国は現在、セラミック受動部品の世界的な組み立て・テスト能力の5%未満を占めるにすぎません。CHIPS法が材料サプライヤーへのインセンティブを確保しているとはいえ、多層積層ラインは資本集約的であり、高純度チタン酸バリウム粉末の地域調達が必要です。そのため防衛請負業者は重要な部品値をデュアルソース化し、より大きな安全在庫を構築していますが、こうした措置は運転資本コストを増加させ、MLCC市場拡大の重荷となっています。

ニッケルおよび銅の価格変動

電極生産は第1種ニッケルおよび高導電率銅粉末に依存しており、いずれも過去2年間で二桁台の価格変動を経験しています。スポット価格の急騰はすぐに契約再交渉に波及し、独自の金属調達源を持たない中堅MLCCベンダーの利益に圧力をかけています。一部のセラミックサプライヤーはニッケル使用量を削減する卑金属電極(BME)化学に転換していますが、技術的なトレードオフとして、シート抵抗の上昇や焼結ウィンドウの複雑化が挙げられます。長期的には、ナノメートルスケールのコーティングプロセスが重要金属使用量を最小化する手段を提供するものの、商業展開にはまだ数年を要するとされています。[2]TTI MarketEye(Dennis M. Zogbi)、「誘電体原材料:電気・電子鉱石および精鉱の複雑な状況のマッピング」、tti.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:安定性がクラス1のリーダーシップを牽引

クラス1デバイスは、温度に対する容量変化がほぼゼロであることから、2025年にMLCC市場シェアの62.15%を占めました。精密アナログフロントエンドおよび高周波RFチェーンにおけるデザインウィンが、需要を確固たるプラスに維持しています。クラス1部品に関連するMLCC市場規模は22.65%のCAGRで成長する見込みであり、これは高容量のクラス2代替品を大幅に上回ります。温度安定型の二酸化チタンセラミックスは、歩留まり損失なしに小型化することが依然として困難であるため、プレミアム価格の持続が可能です。ミサイル誘導システムから低軌道衛星に至るまでの軍事・航空宇宙インテグレーターは、熱衝撃が150°Cを超える温度変動に達する場合にクラス1の性能仕様を選択します。

積層数の革新により、サブ0402フットプリントに500を超える誘電体界面が実現可能となり、チタン酸バリウムベースのクラス2製品との容量密度差が縮まっています。5Gスモールセルの展開拡大も、マイクロ波周波数での優れたQ値を背景にクラス1の需要を増加させています。予測期間にわたり、総額527億米ドルに上る米国ファブ受注がATカット水晶発振器およびパワーアンプへの追加発注を促進すると期待されており、それぞれが数十個のクラス1コンデンサを内蔵します。

ケースサイズ別:小型化が402の採用を促進

2025年には201アウトラインが出荷ユニット数の55.92%を維持し、大量のハンドセット生産向けの主流プラットフォームとしての役割を裏付けました。しかし、402アウトラインはウェアラブルおよびVRヘッドセットが基板面積の許容量を縮小するにつれて、2031年まで22.10%のCAGRが見込まれています。ITハードウェアOEMは、自動マウント互換性と熱余裕のバランスの点で402部品を評価しています。村田製作所による0.1µF 0201デバイスの導入は、物理限界への継続的な挑戦を実証していますが、プレミアムスマートフォンのSKUに限定されています。

0.4µmまでの極薄セラミック層により、EV牽引インバーターにおける歩留まりおよび電圧デレーティングでは大型アウトラインが有利になります。一方、医療用バッテリー充電器は、体積効率が最重要視される植込み型デバイスコントローラー向けに402への移行が進んでいます。長期的には、ファンアウトウェーハレベルパッケージングの組み込み受動部品技術が離散型アウトラインを完全に代替する可能性がありますが、離散型402は少なくとも今後5年間はコスト競争力のある最良の選択肢であり続けるでしょう。

電圧定格別:低電圧の優位性が継続

低電圧(≤100V)MLCCは2025年の出荷量の58.77%を占め、21.95%のCAGRで成長すると予測されています。スマートフォン、スマートウォッチ、ラップトップは定格低下後の6.3Vまたは10V品を指定しており、大量の定常的な需要を吸収しています。したがって、低電圧グレードのMLCC市場規模は世界のハンドセット買い替えサイクルに連動して拡大します。対照的に、中電圧(100〜500V)部品は自動車の48Vサブシステムおよび産業用モータードライブからの集中的な需要があり、高電圧(>500V)の売上は800V EVプラットフォームの普及によって牽引されています。

関連する成長要因として、テキサス州およびアリゾナ州の国内太陽光インバープラントがストリングインバーター向けに1,000V MLCCバンクを指定していることが挙げられます。チップベンダーが発行したシリコンカーバイドリファレンス設計は、150°Cの連続動作が可能なクラス2 X7T誘電体を推奨しており、高電圧コンデンサの新たなプレミアム層を生み出しています。ただし、SiCウェーハ用の米国内昇華炉の相対的な不足が、そのニッチにおける局所的なMLCC需要の急速なスケールアップを制約しています。

実装スタイル別:表面実装技術が主流

表面実装部品は2025年に41.55%のシェアを占め、コンシューマーおよび産業用エレクトロニクス全般にわたる完全なSMTフローの採用によって牽引されました。メキシコおよび米国中西部の自動実装ラインは85,000CPHで稼働しており、テープアンドリールSMD入力が優遇されています。したがってMLCC市場は、実装不良およびボイドを低減するパッケージング技術の進歩に根ざしています。メタルキャップタイプは、ニッチではあるものの、過酷な環境設計が鉛フリーはんだ接合部の耐久性向上を必要とするため、21.80%のCAGRでリードします。

ラジアルリードMLCCは、コンフォーマルコーティング工程がスルーホール固定を好む軍用電源装置の中で一定の需要を維持しています。今後を見据えると、ファンアウトおよびパネルレベルパッケージングがMLCCアレイを多層ビルドアップ層内に内蔵する可能性がありますが、離散型SMDフットプリントは少なくとも今後5年間は支配的かつコスト競争力のある選択肢であり続けるでしょう。

エンドユーザーアプリケーション別:自動車が上昇をリード

コンシューマーエレクトロニクスは、モバイルアップグレードおよびラップトップの買い替えによって牽引され、2025年のユニット需要の50.88%を占めました。しかしながら、自動車セクターはEVバッテリーマネジメントシステム、ADASレーダー、およびドメインコントローラーの統合によって推進され、最速の22.90%のCAGRに向かっています。デトロイトおよびシリコンバレーのOEMが投入する新たなEVプラットフォームは、1台あたり10,000個以上のMLCCを必要とします。800Vアーキテクチャの普及拡大が、高電圧MLCCソケットへの需要をさらに増大させています。

産業用オートメーション、通信インフラ、および航空宇宙・防衛が需要構成の残りを形成しています。スマートファクトリーの改修により、サーボドライブおよびPLCに使用される中容量コンデンサへの持続的な需要が生まれています。航空宇宙の主要請負業者は、MIL-PRF-123認定の耐放射線性クラス1誘電体を採用しており、軍事実績を持つサプライヤーがプレミアム価格を維持できています。あらゆる業種にまたがる電動化とコネクティビティの融合が、MLCC市場全体の持続的な底上げを支えています。

地理分析

米国の需要は、インテル、TSMC、Samsung、Micron、およびテキサス・インスツルメンツの新工場建設を支援する527億米ドルのCHIPSに強く影響されています。これらの工場はアリゾナ州、テキサス州、オハイオ州、およびニューヨーク州へのMLCC出荷に対する集中的な引き込み需要を生み出しています。ミシガン州、テネシー州、およびケンタッキー州における自動車OEMの拡張も、地域コンデンサ流通センターの基盤を固めています。

西海岸のクラウドプロバイダーは引き続きオレゴン州、ユタ州、およびバージニア州北部に新たなデータセンターを発注しており、48Vから1.2Vへの変換のために高密度MLCCアレイを消費するGPUラックを活用しています。カリフォルニア州およびマサチューセッツ州からの防衛契約は、ミサイル誘導および安全通信に関連する受動部品に対して国内または同盟国調達を義務付けています。その結果、イリノイ州およびペンシルバニア州の特殊MLCCラインは記録的な稼働率で稼働しています。

現在、セラミック積層能力の5%未満しか米国内に存在していませんが、複数のサプライヤーがインディアナ州およびノースカロライナ州におけるグリーンフィールドプロジェクトを公表しています。先進ラインあたり7億5,000万米ドルから15億米ドルに及ぶ資本集約度が依然として主要な障壁となっていますが、連邦税額控除および州の税制優遇措置がROIの差を縮めています。予測期間にわたり、世界のMLCC生産における国内シェアは倍増する可能性がありますが、依然として大半の数量は日本、台湾、および韓国から海路または空路で輸送されるでしょう。

競争環境

イノベーションと専門化が将来の成功を牽引

日本の主要企業である村田製作所、TDK、および太陽誘電は、精密多層積層、サブミクロン誘電体制御、および社内材料精製を通じて技術的なリーダーシップを維持しています。村田製作所の460億円規模の守山イノベーションセンターは2026年の開業が予定されており、次世代配合に対するコミットメントを示しています。しかし、急速に規模を拡大する中国ベンダーからの価格競争により、汎用品の利益率が縮小し、村田製作所の2025年第2四半期の営業利益は前年同期比7.2%減少しました。

米国の特殊メーカーは薄膜HTCC(ハイテンパーチャーコファイアセラミックス)ハイブリッドおよび耐放射線設計に注力し、防衛および宇宙分野において守りやすいニッチを開拓しています。その一部は、基板レベルでMLCCアレイを内蔵し、基板実装工程を完全に省略するために、国内ウェーハファブ事業者とのジョイントベンチャーを形成しています。内製ニッケルめっきおよび炭酸バリウム仮焼による材料コストのヘッジが競争上の差別化要因となっています。

参入障壁は依然として高く、資本コスト、知的財産の深さ、および数年にわたる自動車認定サイクルが新規参入者を阻んでいます。しかしながら、ナノ粒子焼結やセラミックインクの付加製造などの新興プロセスイノベーションは、今後10年間でニッチセグメントを破壊する機敏なプレーヤーへの道を開く可能性があります。

米国MLCC産業リーダー

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Kyocera AVX Components Corporation

TDK Corporation

Yageo Corporation (incl. KEMET Corp.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:村田製作所は2025年第2四半期の連結営業利益が616億円(4億1,450万米ドル)と前年同期比7.2%減少したことを発表しましたが、中国メーカーからの価格競争にもかかわらず台湾でのMLCC出荷量は堅調を維持しました。

- 2025年7月:村田製作所のMLCC出荷は、中国メーカーとの価格競争にもかかわらず台湾において引き続き堅調です。

- 2025年1月:CHIPSプログラムオフィスは、340億米ドルの受賞が署名され、40億米ドルが支出済みであり、これは17の新工場および8つのサプライチェーン施設にわたって利用可能な資金の95%が配分されたことを報告しました。

- 2025年1月:村田製作所は2025年第2四半期の営業利益が616億円(4億1,450万米ドル)と前年同期比7.2%減少したことを発表しましたが、汎用品セグメントの価格圧縮の中でも高い出荷量を維持しました。

米国MLCC市場レポートの範囲

クラス1、クラス2は誘電体タイプ別セグメントとして対象。0 201、0 402、0 603、1 005、1 210、その他はケースサイズ別セグメントとして対象。500Vから1000V、500V未満、1000V超は電圧別セグメントとして対象。100µFから1000µF、100µF未満、1000µF超は静電容量別セグメントとして対象。メタルキャップ、ラジアルリード、表面実装はMLCC実装タイプ別セグメントとして対象。航空宇宙・防衛、自動車、コンシューマーエレクトロニクス、産業、医療機器、電力・公益事業、通信、その他はエンドユーザー別セグメントとして対象。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100〜500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| コンシューマーエレクトロニクス |

| 産業 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他のエンドユーザーアプリケーション |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧別 | 低電圧(100V以下) |

| 中電圧(100〜500V) | |

| 高電圧(500V超) | |

| MLCC実装タイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装 | |

| エンドユーザーアプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| コンシューマーエレクトロニクス | |

| 産業 | |

| 医療機器 | |

| 電力・公益事業 | |

| 通信 | |

| その他のエンドユーザーアプリケーション |

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー蓄積およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層からなるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊または故障を起こすことなく安全に耐えられる最大電圧。通常、ボルト(V)で表される

- 静電容量 - 電気的電荷を蓄えるコンデンサの能力の指標で、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する

- ケースサイズ - MLCCの外形寸法で、通常はコードまたはミリメートルで表され、長さ・幅・高さを示す

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー蓄積およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層からなるコンデンサの一種。 |

| 静電容量 | 電気的電荷を蓄えるコンデンサの能力の指標で、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する |

| 電圧定格 | コンデンサが絶縁破壊または故障を起こすことなく安全に耐えられる最大電圧。通常、ボルト(V)で表される |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。高周波ノイズのフィルタリングおよび回路内の安定性維持に対するコンデンサの能力に影響する。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント基板(PCB)の表面に直接部品を実装する電子部品組み立て方法。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにおいて信頼性が高く耐久性のあるはんだ接合部を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組み立てと機能のために不可欠。 |

| RoHS(有害物質の使用制限) | 電気・電子機器における鉛、水銀、カドミウムなどの特定有害物質の使用を制限する指令。環境規制により、自動車用MLCCではRoHS遵守が不可欠 |

| ケースサイズ | MLCCの外形寸法で、通常はコードまたはミリメートルで表され、長さ・幅・高さを示す |

| フレックスクラッキング | PCBの曲げや撓みによる機械的応力が原因でMLCCにクラックや亀裂が発生する現象。フレックスクラッキングは電気的故障を引き起こす可能性があり、PCBの組み立ておよび取り扱い中に回避すべき現象。 |

| エージング | MLCCは、温度・湿度・印加電圧などの要因により、時間とともに電気的特性が変化することがある。エージングとはMLCC特性の漸進的な変化を指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格(百万米ドル)。1ユニットあたりの平均価格を反映する |

| 電圧 | MLCCに印加される電気的電位差で、低電圧レンジ、中電圧レンジ、高電圧レンジに分類され、異なる電圧レベルを示す |

| MLCC RoHS適合 | MLCCの製造において、鉛・水銀・カドミウムなどの特定有害物質の使用を制限するRoHS(有害物質の使用制限)指令への適合。環境保護と安全性の促進を目的とする |

| 実装タイプ | MLCCを回路基板に取り付けるための方法で、表面実装、メタルキャップ、ラジアルリードなどがあり、異なる実装構成を示す |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を示す |

| 低電圧レンジ | 低電圧レベルを必要とするアプリケーション向けに設計されたMLCC |

| 中電圧レンジ | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC |

| 高電圧レンジ | 高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC |

| 低静電容量レンジ | より小さなエネルギー蓄積を必要とするアプリケーションに適した、低静電容量値を持つMLCC |

| 中静電容量レンジ | 中程度のエネルギー蓄積を必要とするアプリケーションに適した、中程度の静電容量値を持つMLCC |

| 高静電容量レンジ | より大きなエネルギー蓄積を必要とするアプリケーションに適した、高静電容量値を持つMLCC |

| 表面実装 | プリント基板(PCB)の表面に直接実装するために設計されたMLCCで、効率的なスペース利用と自動組み立てを可能にする |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCで、高い安定性、低誘電正接、および温度に対する低い静電容量変化を特徴とする。精密な静電容量値と安定性を必要とするアプリケーションに適している |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCで、高静電容量、高体積効率、および中程度の安定性を特徴とする。より高い静電容量値を必要とし、温度に対する静電容量変化の感度が低いアプリケーションに適している |

| RF(無線周波数) | 無線通信およびその他のアプリケーションに使用される電磁波周波数の範囲で、通常3kHzから300GHzにわたり、さまざまな無線デバイスおよびシステム向けに無線信号の送受信を可能にする。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される金属製の保護カバーで、耐久性を向上させ、水分や機械的応力などの外部要因から保護する |

| ラジアルリード | 特定のMLCCにおける端子構成で、電気リードがセラミック本体から放射状に延びており、スルーホール実装における容易な挿入とはんだ付けを可能にする。 |

| 温度安定性 | MLCCが温度の変化に対して静電容量値と性能特性を維持する能力で、さまざまな環境条件下での信頼性ある動作を保証する。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCは、AC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー伝達と電力損失の低減を可能にする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要な主要データポイントを特定しました。これには、歴史的および現在の生産数量、ならびに取り付け率、販売量、生産数量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来の生産数量と取り付け率を推定しました。リードタイムも決定され、生産と納品に必要な時間を把握することで市場動態の予測を支援し、予測の精度を向上させました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の強固な予測モデル構築に不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、コンシューマーエレクトロニクスの販売数量、および電気自動車(EV)の販売統計が含まれます。反復的なプロセスを通じて、正確な市場予測に必要な変数を決定し、特定した変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、取り付け率、予測生産データなどの主要な産業トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドおよびダイナミクスを正確に予測するための強固なフレームワークを開発し、MLCC市場における情報に基づいた意思決定を促進しました。

- ステップ4:検証と確定: この重要なステップでは、内部数理モデルによって導出されたすべての市場数値と変数が、調査対象のすべての市場にわたる一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を生成するために、階層と機能を横断して選出されます。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム