スマートフォンMLCC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

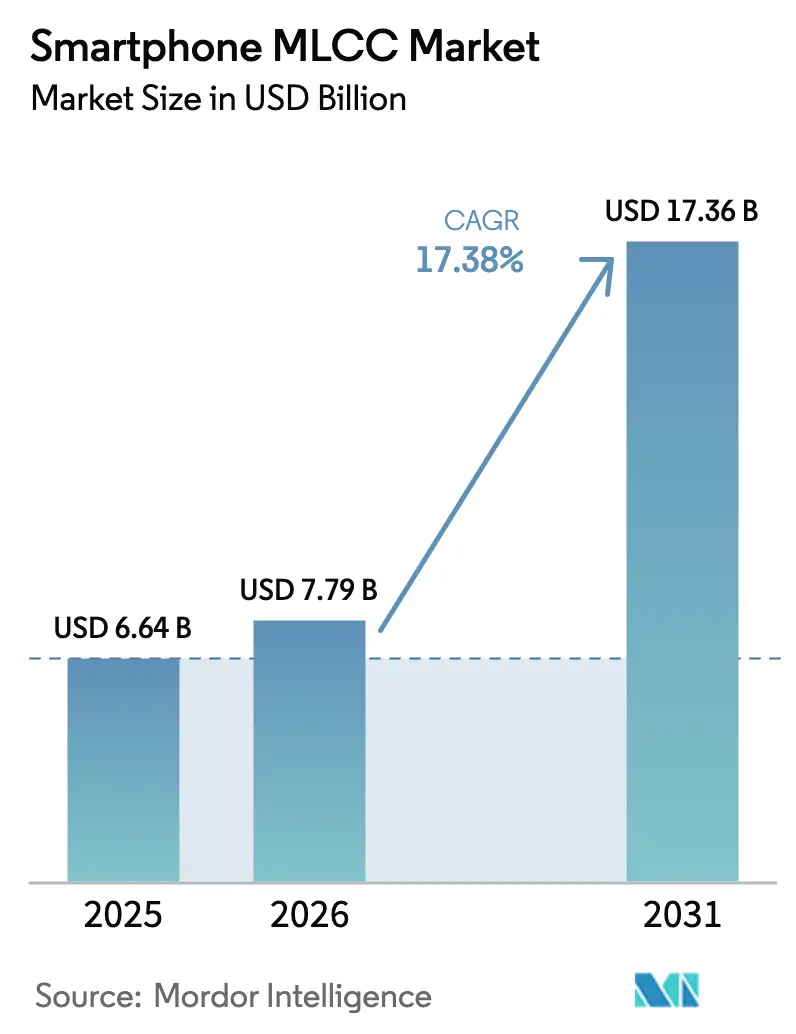

| 市場規模 (2026) | 7.79 十億米ドル |

| 市場規模 (2031) | 17.36 十億米ドル |

| 成長率 (2026 - 2031) | 17.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートフォンム市場分析

2026年のスマートフォンMLCC市場規模は77億9,000万USDと推定され、2025年の66億4,000万USDから成長し、2031年には173億6,000万USDに達する見通しで、2026年から2031年にかけて17.38%のCAGRで成長します。この勢いは、5Gアドバンスド端末における積層数の増加、オンデバイスAIアクセラレーションへの移行、および北米における持続的なプレミアムスマートフォン需要に起因しています。端末あたりのコンデンサバンクの大型化により、高速スイッチングプロセッサの過渡応答が改善される一方、より高い電圧定格は超高速充電アーキテクチャをサポートします。独自のセラミック粉末処理技術を有するサプライヤーは、新規参入者を誘引する地域サプライチェーンインセンティブが存在する中でも、価格決定力を維持しています。市場リーダーは原材料の安定供給と物流リスクの低減を図るため、垂直統合を深化させています。

主要レポートの要点

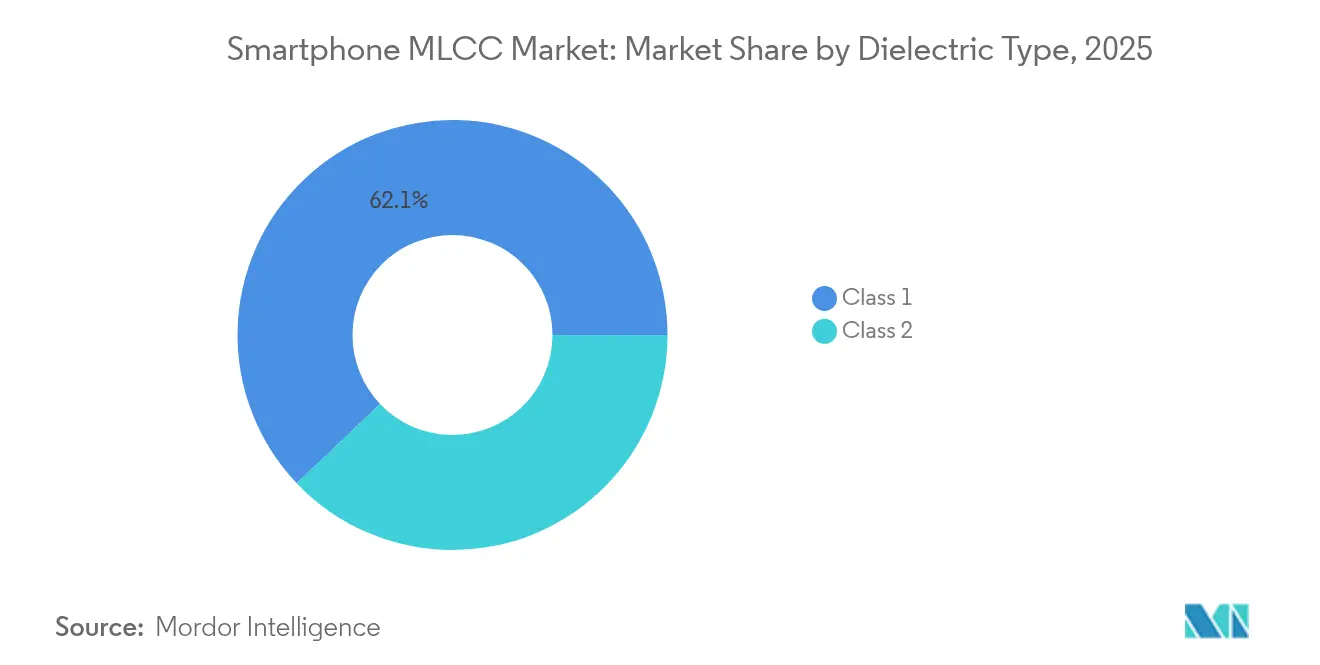

- 誘電体タイプ別では、クラス1コンデンサが2025年のスマートフォンMLCC市場シェアの62.10%を占め、同セグメントは2031年にかけて18.88%のCAGRで成長する見込みです。

- ケースサイズ別では、201パッケージが2025年のスマートフォンMLCC市場規模の55.72%を占め、402パッケージは2031年にかけて18.76%の最高予測CAGRを記録します。

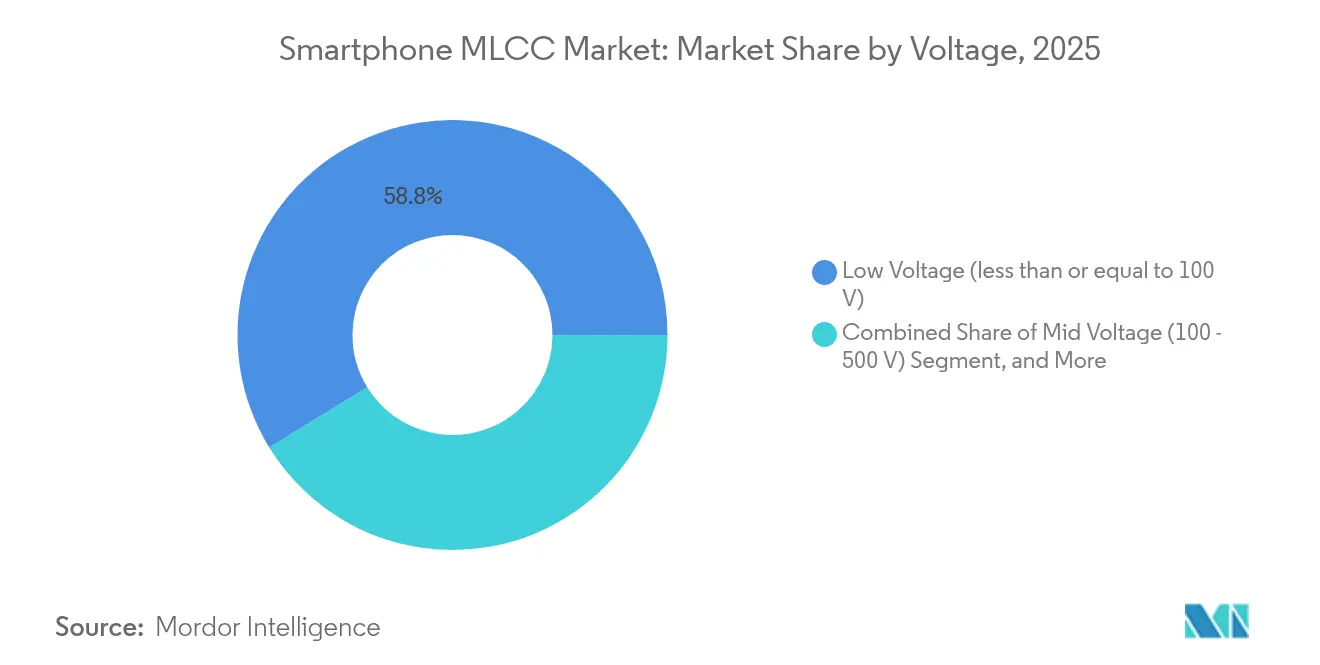

- 電圧定格別では、100V以下のパーツが2025年のスマートフォンMLCC市場における売上高の58.77%を占め、予測期間中に18.54%のCAGRを達成する見込みです。

- 実装タイプ別では、表面実装デバイスが2025年のスマートフォンMLCC市場において41.05%のシェアを獲得し、メタルキャップ仕様は2031年にかけて18.21%のCAGRで成長する見通しです。

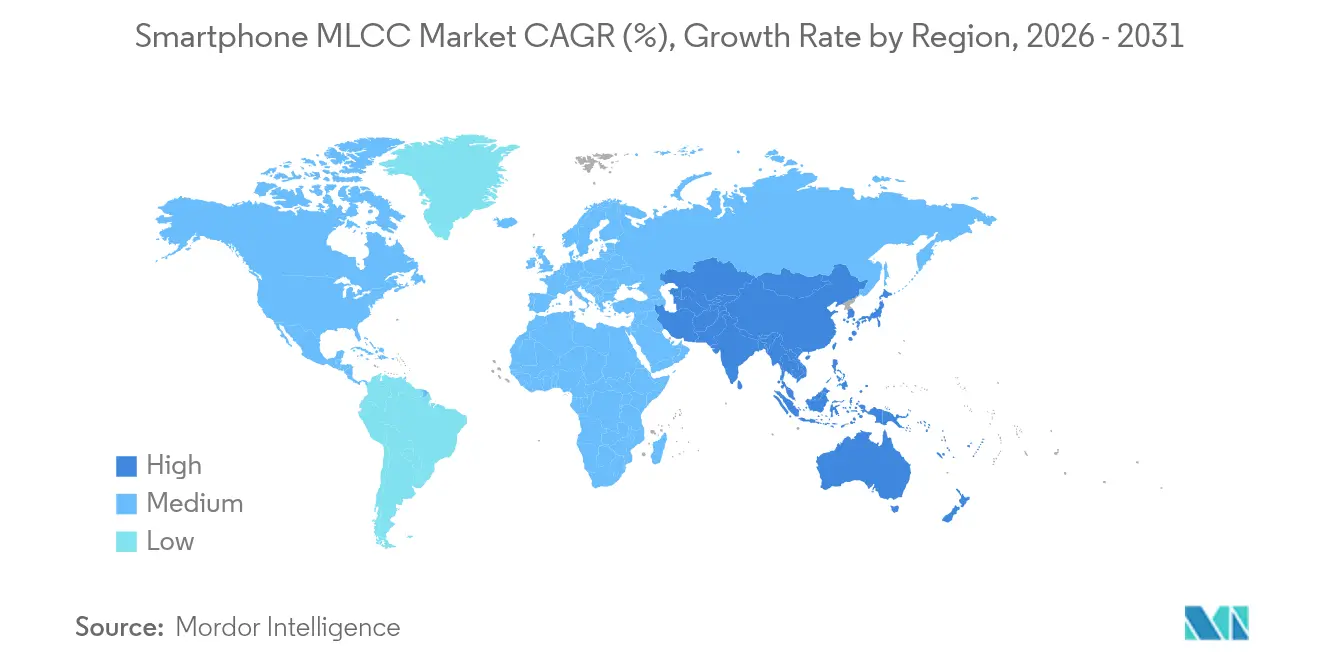

- 地域別では、北米が2025年のスマートフォンMLCC市場売上高の56.98%を創出しており、アジア太平洋地域は地域内最速の19.12%のCAGRを達成する見込みで、現地での端末生産が追い風となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートフォンMLCC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスマートフォン普及率の上昇が高容量需要を牽引 | +3.2% | 採用をリードするアジア太平洋コアを含むグローバル | 中期(2~4年) |

| RF複雑化に伴う端末あたりのMLCC数の増加 | +2.8% | 北米およびEUのプレミアムセグメント、アジア太平洋へのスピルオーバー | 短期(2年以内) |

| 小型化により小型ケース・高付加価値MLCCが必要 | +2.1% | 先進製造拠点に集中したグローバル | 長期(4年以上) |

| オンデバイスAIアクセラレータの統合が電源レールのキャパシタンスを押し上げる | +3.4% | 北米および中国、グローバル市場へ拡大 | 中期(2~4年) |

| 高速充電(100W超)設計には高電圧MLCCが必要 | +1.9% | アジア太平洋コア、中国・韓国での早期獲得 | 短期(2年以内) |

| 米国・EU・インドにおける地域サプライチェーンの現地化インセンティブ | +2.3% | 米国・EU・インド、同盟国市場への二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォン普及率の上昇が高容量需要を牽引

5Gアドバンスドハンドセットは複数のキャリアアグリゲーションパスを統合しており、各パスに固有のバイパスおよびバルクキャパシタンスバンクが必要です。主要デバイスは現在最大1,000個のMLCCを搭載しており、これは初期の4Gモデルに搭載された数の3倍に相当します。この構造的転換により、高効率電力増幅器がより厳密な電圧レギュレーションを必要とするため、端末あたりのコンデンサ価値も上昇しています。北米および韓国では、プレミアムモデルのパッシブ部品コストの15~20%が5G専用MLCCコンテンツに充てられています。サプライチェーンの可視性データによれば、5G普及率が1ポイント増加するごとに、MLCC全体の数量需要が約0.8ポイント押し上げられる可能性があります。コンデンササプライヤーは、位相雑音制御が重要なRFセクションにおいてC0G/NP0グレードを優先的に採用しています。[1]Samsung Electro-Mechanics、「DDR5採用によるメモリ電圧レギュレータ向け25V MLCCソリューション」、samsungsem.com

オンデバイスAIアクセラレータの統合が電源レールのキャパシタンスを押し上げる

フラッグシップスマートフォン内蔵の大規模言語モデル推論エンジンは、サブマイクロ秒ウィンドウで10Aを超えるバースト電流を引き出します。設計者はニューラル処理ユニットの近くに低ESRのMLCCバンクをクラスタリングすることで対応しています。Samsung Electro-Mechanicsの0805パッケージにおける22µF・25V品は、高電圧における体積効率向上への移行を体現しています。[2]Samsung Electro-Mechanics、「DDR5採用によるメモリ電圧レギュレータ向け25V MLCCソリューション」、samsungsem.comアイドル状態とピーク状態の間のダイナミック電圧スケーリングがキャパシタンス密度のニーズを高め、サブ1mm²のフットプリントで100µFを超えるクラス2誘電体の採用を促しています。2027年までにAI機能がフラッグシップから中位機種へと移行するにつれ、高付加価値MLCCアレイへの需要は価格帯全体に広がっていくでしょう。

RF複雑化に伴う端末あたりのMLCC数の増加

ソフトウェア定義無線アーキテクチャは、個別のフィルタ、増幅器、およびデカップリングネットワークで各周波数帯域を分離します。プレミアムスマートフォンは現在40以上のLTEおよび5G帯域をサポートしており、必要なコンデンサ数を倍増させています。マルチアンテナMIMOはさらにこれらのパスを複製し、細粒度の電源ドメイン分離を増大させています。FCC Part 15およびETSI EN 301 489への準拠は、RFおよびデジタルインターフェース全体にわたるEMI抑制コンデンサの使用を継続的に促進しています。[3]TDK Corporation、「TDKが100VにおいてMLCC業界最高のキャパシタンスを実現」、tdk.comクラス1 MLCCは、キャパシタンスドリフトが±30ppm/℃以下に保たれ、極端な使用温度変動下でも発振器の安定性を保護するため、コストプレミアムを維持しています。

100W超の高速充電設計には高電圧MLCCが必要

超高速充電は中間ステージを約20Vで動作させることで100Wを超え、従来のスマートフォンコンデンサの限界を超えます。TDKの3225パッケージにおける100V定格・10µF MLCCは、低電圧オンボードレギュレーションと高電圧充電器インターフェースの間のギャップを埋めています。急速充電サイクル中の熱スポットは実効キャパシタンスを15~20%低下させる可能性があるため、サプライヤーは125℃の基板温度に耐える部品を認定しています。窒化ガリウム電力ICへの移行により、スイッチング周波数が1MHzを超え、低インダクタンスおよび安定した高周波インピーダンスを持つMLCCの必要性がさらに高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルスマートフォン出荷台数の景気循環的な低迷 | -2.1% | グローバル、成熟市場で顕著な影響 | 短期(2年以内) |

| 価格侵食と商品化がサプライヤーマージンを圧迫 | -1.8% | グローバル、中位スマートフォンセグメントに集中 | 中期(2~4年) |

| 超高純度BaTiO₃セラミック粉末の入手可能性の制限 | -1.4% | グローバル、供給は日本および中国に集中 | 中期(2~4年) |

| ESG圧力下における窯操業の脱炭素化設備投資 | -0.9% | アジア太平洋のコア製造拠点、グローバル設備へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルスマートフォン出荷台数の景気循環的な低迷

スマートフォンの総出荷台数は顕著な成長を達成したものの、インフレ懸念および関税不確実性を背景に、通年予測では期待成長率が2.7%に下方修正されました。米国および西欧における3~4年の長期買い替えサイクルは、MLCCの基礎需要を抑制しています。部品発注は通常、完成品変動の3~5倍の規模で変動するため、在庫変動がこの影響を増幅させます。少数の端末OEMへの供給集中がボラティリティを悪化させており、単一顧客の設計決定が四半期需要予測から数億個のMLCCを除外する可能性があります。

価格侵食と商品化がサプライヤーマージンを圧迫

中国の新規参入者は汎用グレードにおいて既存ベンダーを下回る価格を提示し、供給過剰期には35~45%の価格下落をもたらしています。稼働率が正常化するまでの回復期間は最大2年に及び、次世代プロセスノードへの設備投資意欲を制限しています。OEMの調達チームは部品表コストの削減を優先し、中位キャパシタンスおよび電圧カテゴリにおけるサプライヤーの交渉力を侵食しています。自動車または産業需要による相殺がない限り、ロングテールのコスト圧力がプレミアム誘電体配合のための生産能力拡大を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の優位性が精度要件を反映

クラス1部品は2025年売上高の62.10%を占め、このシェアはRFフロントエンドおよびクロックネットワークにおける厳格な温度安定性目標に支えられています。このカテゴリは最も成長速度が速く、2031年にかけて18.88%のCAGRが予測されています。クラス1グレードのスマートフォンMLCC市場規模は、5GキャリアアグリゲーションおよびオンデバイスAIワークロードがタイミング精度ニーズを高める中、予測期間中にほぼ2倍になる見込みです。メーカーはC0G/NP0配合を活用してドリフトを±30ppm/℃以下に抑え、ギガヘルツ周波数帯における位相ロックループの完全性を維持しています。超薄型誘電体積層化を含む生産の複雑さがプレミアム価格を維持し、このセグメントを汎用品競争から保護しています。

一方、クラス2 MLCCは熱安定性よりも体積効率が優先される高容量用途を担っています。Murataの006003インチの革新は究極の小型化フロンティアを示していますが、大量市場への普及は実装歩留まりのさらなる改善にかかっています。コスト重視のモデルでは依然としてX5RおよびX7Rグレードが一般的なデカップリングに使用されており、バランスの取れたポートフォリオ構成が維持されています。

ケースサイズ別:201の優位性が小型化と実装歩留まりのバランスを体現

201パッケージは2025年出荷台数の55.72%を占め、PCBフットプリント削減とはんだ接合信頼性の最適なバランスポイントとして確立されています。スマートフォンMLCC市場における201デバイスのシェアは、402パッケージが18.76%のCAGRで加速するにつれ、徐々に縮小する見込みです。実装業者によれば、01005部品では不良率が急増し、大量生産における理論上の面積優位性が薄れるとのことです。逆に402パッケージは追加の誘電体体積を提供し、実装歩留まりへの許容し難いペナルティなしに高容量化を実現します。

OEMの採用サイクルにはSMT設備能力も影響します。年間5,000万台の生産ラインで超小型パッシブ部品を安定的に実装できるラインはすべてではありません。したがって、201および402パッケージは主流オプションとして共存し、超小型部品はスペースが絶対的なプレミアムとなるカメラモジュールおよびRFフィルタ向けに留まる可能性が高いです。

電圧定格別:低電圧の優位性が電源アーキテクチャのトレンドを反映

100V以下定格のMLCCは2025年売上高の58.77%を占め、スマートフォンの大部分の電源レールは5V以下で動作するためです。この低電圧グループは、3nmプロセッサにおけるサブ1Vコア電圧の深化および分散型ポイントオブロードレギュレーション方式に牽引され、18.54%のCAGRを持続する見込みです。100V以下カテゴリのスマートフォンMLCC市場規模は、したがって中・高電圧の対応品を上回るペースで拡大するでしょう。

中電圧コンデンサ(100~500V)はワイヤレス充電送信機およびカメラフラッシュブーストサーキットに使用されています。TDKの100V・10µFの革新は体積効率が低電圧品に近づいていることを示しており、フットプリントを拡大することなく安全マージンを維持するよう設計者を促しています。高電圧(500V超)セグメントは、部品数が最小限の圧電ハプティクスおよび特殊ディスプレイドライバ向けにニッチな位置を占めています。

実装タイプ別:メタルキャップの成長にもかかわらず表面実装が優位

表面実装MLCCは2025年売上高の41.05%を占め、ハンドセットPCB実装の主力であり続けています。しかしメタルキャップ仕様は、電力供給ネットワークが従来のはんだパッド能力の電流限界を超えるにつれ、18.21%のCAGRを記録する見通しです。メタルキャップMLCCは堅牢な端子を備え、15Wワイヤレス充電受信機および120W高速充電レギュレータにおいてより効果的に熱を放散させます。

ラジアルリードソリューションは、スルーホール部品が貴重な基板面積を占有するため、レガシー設計および堅牢化アクセサリに限定されています。長期的には、業界のロードマップは電気的目標とコスト目標の両方を満たすため、メタルキャップの堅牢性とSMT自動化を組み合わせたハイブリッドパッケージングを指向しています。

地域分析

北米は2025年スマートフォンMLCC市場売上高の56.98%を創出しており、Appleの持続的なプレミアムティア出荷量と厳格な部品認定プロトコルに支えられています。米国向けハンドセットの平均販売価格はグローバル平均を45%上回っており、高付加価値パッシブ部品への部品表配分を拡大しています。CHIPS法の資金援助はまだ意味のあるセラミックコンデンサ生産能力を追加していませんが、発表されたプロジェクトは地域的冗長性へのトレンドを強調しています。

アジア太平洋地域は2031年にかけて19.12%のCAGRを達成する見込みで、中国、ベトナム、およびインドに集中したハンドセット組立が支えています。中国政府による人民元6,000元未満のスマートフォン向け15%デバイス補助金が2025年初頭に17%の出荷台数急増を促し、MLCC出荷台数の対応する急増につながりました。チタン酸バリウム粉末サプライヤーへの近接性が原材料物流を効率化し、地域メーカーの運転資本ニーズを低減しています。さらに、関税不確実性を回避するためにディストリビュータがタイおよびマレーシアへ倉庫を移転し、部品リードタイムを最大2週間短縮しています。

ヨーロッパは高級ブランドハンドセットの需要および自動車用MLCC需要からのスピルオーバーにより安定した需要を維持しており、これはAEC-Q200の厳格な信頼性基準を課しています。REACHおよびRoHSなどの環境規制が鉛フリー端子の早期採用を促進し、確立された日本および韓国サプライヤーにとってコンプライアンス主導の差別化レバーを生み出しています。ラテンアメリカ、中東、およびアフリカは全体的に後れを取っていますが、5G展開が進む中、価格ポイントが中位消費者予算に合致すれば、グリーンフィールドの機会を代表しています。

競合環境

上位6社がグローバル売上高の約70%を占有しており、高い資本集約度と独自のマテリアルサイエンスが反映されています。Murataは単独で約30%を支配し、垂直統合された粉末合成と先進薄層蒸着技術を活用しています。Samsung Electro-Mechanics、TDK、Taiyo Yuden、Yageo、およびKyocera AVXが主要グループを形成しています。戦略的投資は自動車および産業用MLCCを標的としていますが、スケールエコノミーのためにスマートフォン向け割り当ても依然として重要です。

M&A活動もポートフォリオ多様化を示しています。YageoによるShibaura Electronicsの7億5,940万USD買収計画はセンサーフットプリントを拡大し、クロスセルの機会を広げています。Samsung Electro-MechanicsはBYDへの車載グレードMLCC供給に関する数百万USD規模の契約を確保し、ハンドセット景気循環性へのヘッジを提供しています。日本のメーカーは最先端の窯アップグレードとノウハウ保護を加速する政府支援融資の恩恵を受けています。

ViiyongなどのChinese challengers(中国の競合企業)は、特に0603および0805 X5R品において汎用セグメントで積極的な価格競争を展開しています。しかしプレミアムハンドセットOEMは依然として誘電体の一貫性と長期信頼性に関する品質懸念を提起しています。その結果、既存サプライヤーは不良許容度が極めて低い高容量および高電圧グレードにおいて交渉力を維持しています。

スマートフォンMLCC業界リーダー

Kyocera AVX Components Corporation(Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:YageoはShibaura Electronicsへの公開買付価格を1株当たり6,200円に引き上げ、MinebeaMitsumi(ミネベアミツミ)の入札を上回りました。

- 2025年4月:Samsung Electro-MechanicsはBYDとの車載MLCC供給契約を拡大し、数百万USD規模の収益を解放しました。

- 2025年1月:Yageo Corporationは7億5,940万USDでのShibaura Electronics買収に対する規制当局の承認を取得し、センサー製品ラインを拡大しました。

- 2024年8月:MurataはハンドセットおよびEV需要に対応するためフィリピンで7,820万USDの拡張を発表しました。

グローバルスマートフォンMLCC市場レポートの範囲

技術別セグメントとして4Gスマートフォン、5Gスマートフォン、その他が対象。オペレーティングシステム別セグメントとしてアンドロイド、iOSが対象。ケースサイズ別セグメントとして0 201、0 402、0 603、0 805、1 210、その他が対象。電圧別セグメントとして10V~20V、20V超、10V未満が対象。キャパシタンス別セグメントとして10μF~100μF、10μF未満、100μF超が対象。誘電体タイプ別セグメントとしてクラス1、クラス2が対象。価格帯別セグメントとして廉価版スマートフォン(300USD未満)、中位スマートフォン(300~700USD)、プレミアムスマートフォン(700USD超)が対象。地域別セグメントとしてアジア太平洋、ヨーロッパ、北米が対象。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | 米国 |

| 北米のその他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| ヨーロッパのその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋のその他 | |

| 世界のその他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100V以下) | |

| 中電圧(100~500V) | ||

| 高電圧(500V超) | ||

| MLCC実装タイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | 米国 |

| 北米のその他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| ヨーロッパのその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋のその他 | ||

| 世界のその他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー蓄積およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層から構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊または故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。

- キャパシタンス - ファラッド(F)で表される、コンデンサが電荷を蓄積する能力の尺度。コンデンサに蓄積できるエネルギー量を決定します。

- ケースサイズ - MLCCの物理的寸法。通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー蓄積およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層から構成されるコンデンサの一種。 |

| キャパシタンス | ファラッド(F)で表される、コンデンサが電荷を蓄積する能力の尺度。コンデンサに蓄積できるエネルギー量を決定します。 |

| 電圧定格 | コンデンサが絶縁破壊または故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路の安定性を維持するコンデンサの能力に影響します。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用されます。 |

| SMT(表面実装技術) | スルーホール実装ではなく、プリント回路基板(PCB)の表面に直接部品を実装する電子部品組立方式。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにおいて信頼性が高く耐久性のあるはんだ接合部を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組立と機能に不可欠です。 |

| RoHS(有害物質使用制限) | 電気・電子機器における鉛、水銀、カドミウムなどの特定有害物質の使用を制限する指令。環境規制により、車載MLCCにおけるRoHS準拠は必須です。 |

| ケースサイズ | MLCCの物理的寸法。通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げやたわみによる機械的応力によりMLCCにクラックや破断が生じる現象。フレックスクラッキングは電気的故障を引き起こす可能性があり、PCBの組立および取り扱い時に回避する必要があります。 |

| エージング | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性が変化することがあります。エージングとはMLCC特性の段階的な変化を指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格(USDミリオン表示)。1ユニットあたりの平均価格を反映します。 |

| 電圧 | MLCCにかかる電気的電位差。一般に低レンジ電圧、中レンジ電圧、高レンジ電圧に分類され、異なる電圧レベルを示します。 |

| MLCC RoHS準拠 | 有害物質使用制限(RoHS)指令への準拠。MLCCの製造において鉛、水銀、カドミウムなどの特定有害物質の使用を制限し、環境保護と安全性を促進します。 |

| 実装タイプ | MLCCを回路基板に取り付けるための方式。表面実装、メタルキャップ、ラジアルリードなどがあり、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類。一般にクラス1およびクラス2に分類され、異なる誘電体特性と性能を表します。 |

| 低レンジ電圧 | 低電圧レンジを必要とする用途向けに設計されたMLCC。 |

| 中レンジ電圧 | 中程度の電圧レベルを必要とする用途向けに設計されたMLCC。 |

| 高レンジ電圧 | 高電圧レンジを必要とする用途向けに設計されたMLCC。 |

| 低レンジキャパシタンス | より小さなエネルギー蓄積を必要とする用途に適した、低キャパシタンス値のMLCC。 |

| 中レンジキャパシタンス | 中程度のエネルギー蓄積を必要とする用途に適した、中程度のキャパシタンス値のMLCC。 |

| 高レンジキャパシタンス | 大きなエネルギー蓄積を必要とする用途に適した、高キャパシタンス値のMLCC。 |

| 表面実装 | プリント回路基板(PCB)の表面に直接実装するよう設計されたMLCC。効率的なスペース活用と自動化組立を可能にします。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCC。高い安定性、低い誘電損失係数、および温度に対する低いキャパシタンス変化を特徴とします。精確なキャパシタンス値と安定性を必要とする用途に適しています。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCC。高いキャパシタンス値、高い体積効率、および中程度の安定性を特徴とします。より高いキャパシタンス値を必要とし、温度によるキャパシタンス変化に対して感度が低い用途に適しています。 |

| RF(無線周波数) | 通常3kHzから300GHzの範囲の電磁周波数を指し、無線通信およびその他の用途に使用されます。各種無線デバイスおよびシステムのための無線信号の送受信を可能にします。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバー。耐久性を高め、湿気や機械的応力などの外部要因から保護します。 |

| ラジアルリード | 特定のMLCCにおける端子構成の一種。電気リードがセラミック本体から放射状に延び、スルーホール実装における挿入とはんだ付けを容易にします。 |

| 温度安定性 | MLCCが幅広い温度範囲にわたってキャパシタンス値と性能特性を維持する能力。さまざまな環境条件下での信頼性の高い動作を確保します。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCはAC信号の流れに対する抵抗が最小限であり、高周波用途において効率的なエネルギー転送と電力損失の低減を実現します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定 このステップでは、MLCC市場の把握に不可欠な主要データポイントを特定しました。これには、過去および現在の生産量に加え、アタッチメントレート、販売台数、生産数量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産数量とアタッチメントレートを推定しました。リードタイムも確定し、生産と納品に必要な時間を把握することで市場ダイナミクスの予測精度を向上させました。

- ステップ2:主要変数の特定 このステップでは、MLCCのシェア予測モデルを構築するために不可欠な主要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器販売数値、および電気自動車(EV)販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を特定し、これらの変数に基づいて予測モデルを構築しました。

- ステップ3:市場モデルの構築 このステップでは、生産データおよび平均価格、アタッチメントレート、予測生産データなどの主要業界トレンド変数を活用して、包括的な市場推計モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅固なフレームワークを開発し、MLCCビジョン市場における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化 この重要なステップでは、内部数理モデルを通じて導出されたすべての市場数値と変数が、調査対象となったすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は市場の全体的な像を生成するために、レベルおよび職能を横断して選出されました。

- ステップ5:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム