医療機器MLCC市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

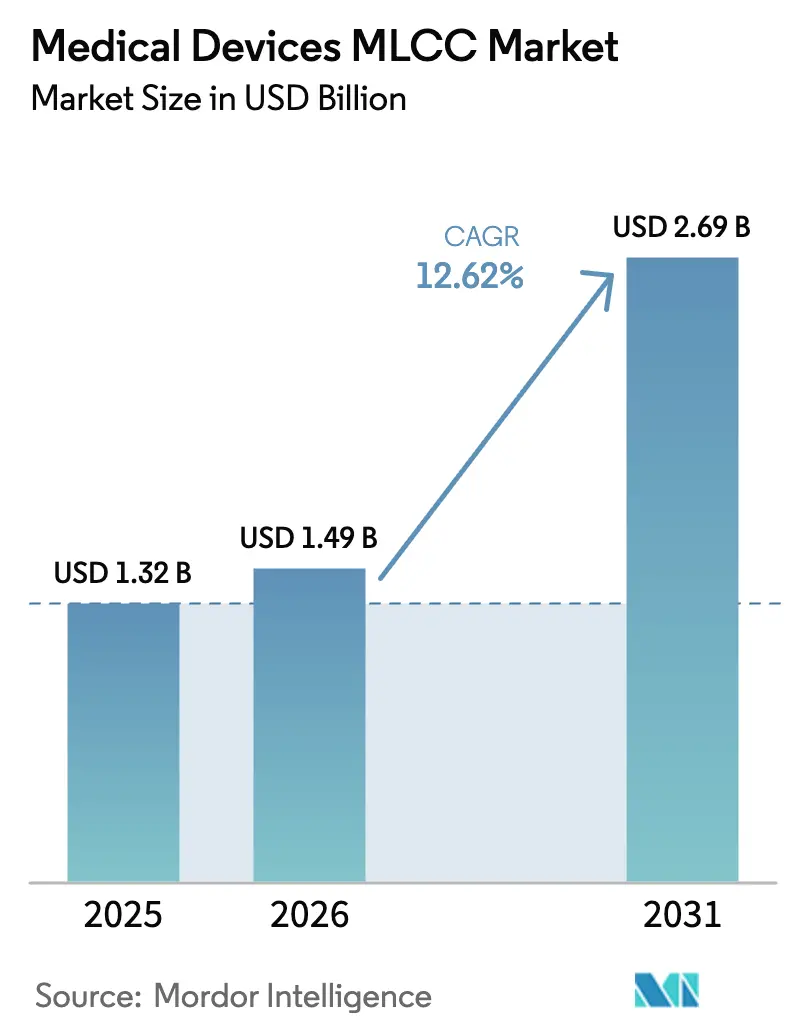

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 12.62% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器MLCC市場分析

医療機器MLCC市場規模は、2025年の13億2,000万米ドルから2026年には14億9,000万米ドルへと成長し、2026年~2031年にかけて年平均成長率12.62%で推移して2031年までに26億9,000万米ドルに達すると予測されています。積層セラミックコンデンサ(MLCC)は電源調整、信号フィルタリング、電磁両立性において不可欠であり、埋め込み型医療機器、ウェアラブル、および診断用画像診断システムにおける小型電子機器の急速な普及が強力な成長モメンタムを牽引しています。コネクテッドヘルスソリューションに対する需要拡大、エッジにおける人工知能(AI)との融合、そして世界的な信頼性基準の厳格化により、コモディティMLCC価格が低下する中でも特殊グレードにおけるサプライヤーの価格決定力が強化されています。メーカーは、高容量クラス1配合、超小型0402および0201パッケージ、ならびに外科用ロボットの振動に耐えるメタルキャップ実装への投資を強化しています。ISO 13485およびIEC 60601などの規制の枠組みは、トレーサビリティおよび生体適合性に関する要件を高め、粉末化学、電極冶金、および滅菌適合性を認証できる垂直統合サプライチェーンを持つ確立されたサプライヤーをOEMが優先する傾向を促しています。

主要レポートの要点

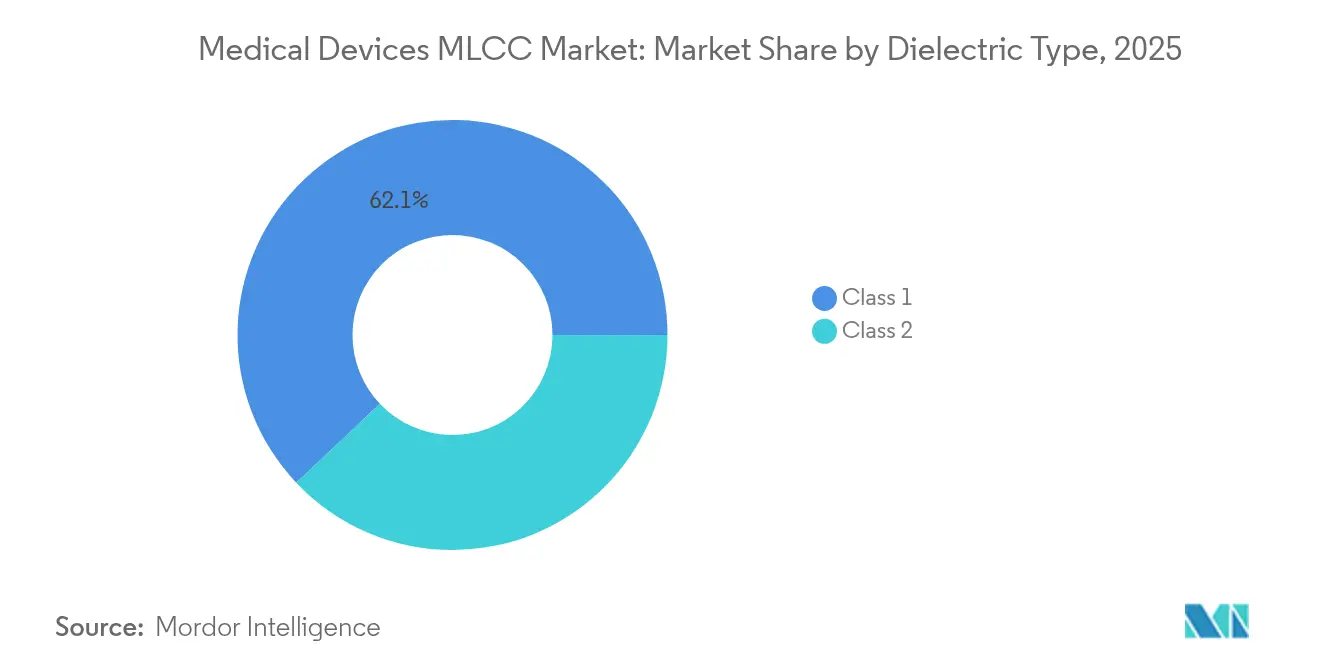

- 誘電体タイプ別では、クラス1 MLCCが2025年の医療機器MLCC市場シェアの62.05%を占めてトップとなり、クラス1埋め込み型グレードのバリアントは2031年にかけて最も速い13.58%のCAGRを記録すると予測されています。

- ケースサイズ別では、201フォーマットが2025年の医療機器MLCC市場規模の56.02%を占め、一方402フォーマットは2031年にかけて13.31%のCAGRで拡大すると予測されています。

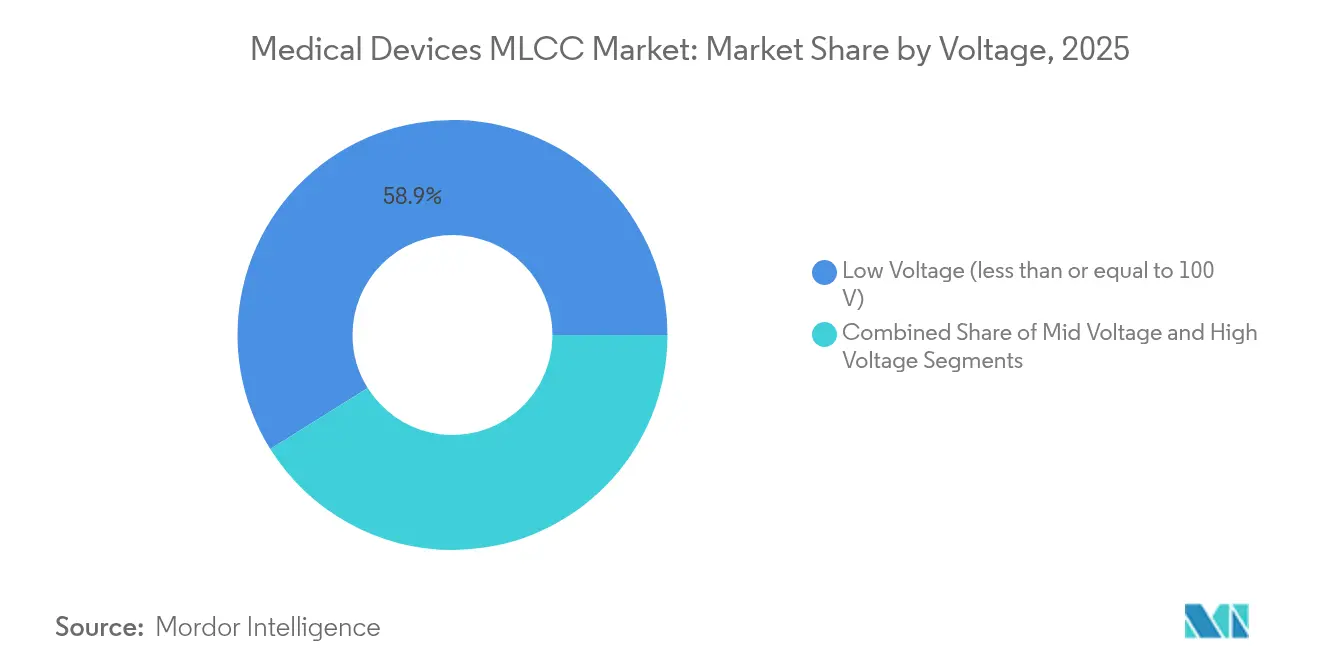

- 電圧定格別では、低電圧(≤100V)ユニットが2025年の医療機器MLCC市場規模の58.90%を占め、一方高電圧(>500V)グレードは2031年にかけて12.92%のCAGRで上昇すると予測されています。

- MLCC実装タイプ別では、表面実装デバイスが2025年収益の41.25%を占め、一方メタルキャップバージョンは13.02%のCAGRで拡大しています。

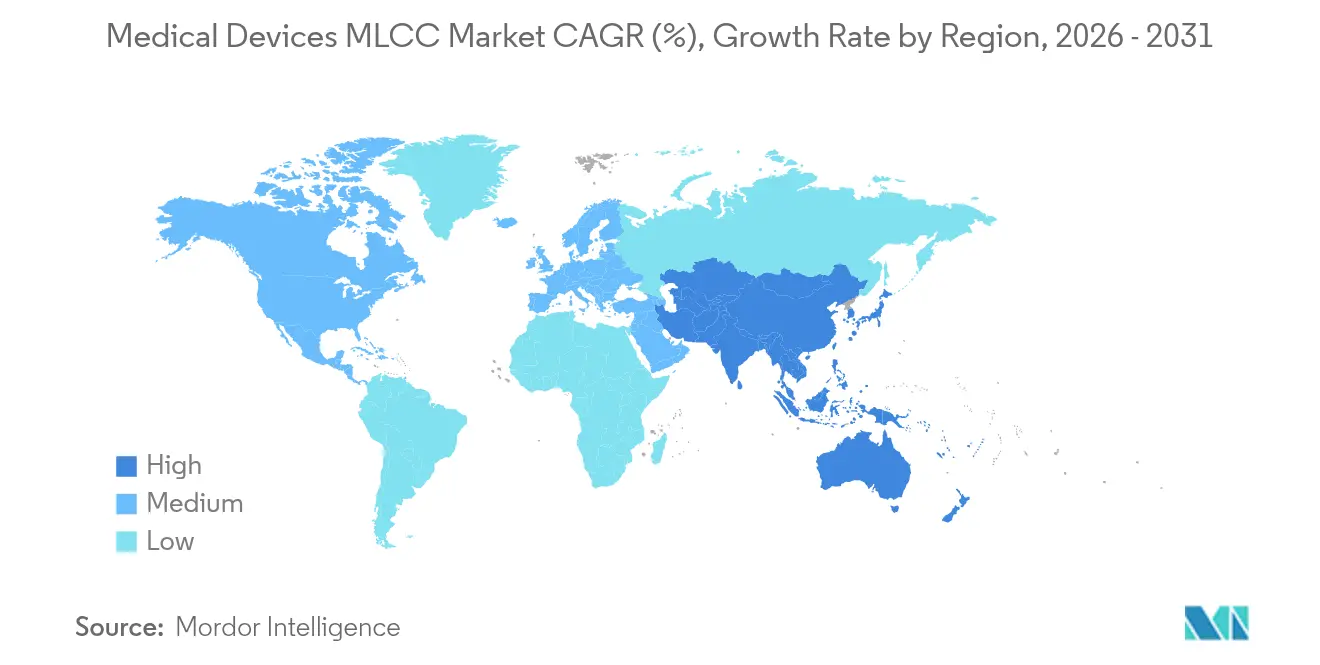

- 地域別では、アジア太平洋地域が2025年に57.15%の収益シェアで首位となり、一方北米は2031年にかけて13.71%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療機器MLCC市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 埋め込み型医療機器の小型化 | +2.8% | 北米および欧州での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| コネクテッドウェアラブルおよび遠隔ヘルスモニターにおける採用急増 | +3.2% | アジア太平洋消費者市場が牽引するグローバル規模 | 短期(2年以下) |

| 高信頼性受動部品に向けた規制上の推進力 | +2.1% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| ホームケア用ポータブル診断機器の普及拡大 | +2.4% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 神経調節マイクロスティミュレーターへの統合 | +1.8% | 北米および欧州 | 長期(4年以上) |

| 外科用ロボットシステムにおける高電圧MLCCへのシフト | +1.3% | 高度医療市場に集中したグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

埋め込み型医療機器の小型化

47µFのキャパシタンスを提供する画期的な0402サイズMLCCにより、ペースメーカー設計者はエネルギー密度を維持しながら筐体を最大30%縮小することが可能になりました。[1]Murata Manufacturing、「自動車用MLCCにおける信頼性と小型化のバランス」、murata.com 20µm未満の誘電体層は脳コンピューターインターフェース向けの柔軟なポリマー回路に直接組み込まれるようになりましたが、設計者は体温範囲(25℃〜42℃)にわたる電圧安定性と厚さの低減のバランスを保つ必要があります。クラス1 C0G組成は体積効率が低いにもかかわらず依然として優先されており、その±30ppm/℃のドリフトが数十年にわたる埋め込み期間中の治療精度を保証します。気密封止およびバリアフィルムに関する並行研究は、液体の浸入を防ぎイオン性溶出物を抑制することで、サプライヤーがISO 10993要件を満たすことを支援しています。

コネクテッドウェアラブルおよび遠隔ヘルスモニターにおける採用急増

スマートヘルスウェアラブルのグローバル出荷台数は2025年に8億台を超えると予想されており、各デバイスには1.5Wのバジェット内で動作するオンデバイスAIエンジンをサポートするために超低ESRを示す必要があるデカップリングMLCCが数十個搭載されています。高周波安定性は、光学式心拍数、血糖値、および連続血圧モニタリング向けのクリーンなセンサーデータを確保します。FDA(米国食品医薬品局)のサイバーセキュリティガイダンスにより、デバイスクリエーターはより厳しい許容差と長期的な経年安定性を持つ部品を指定するようになり、低品位のコモディティコンデンサの実行可能性が低下しています。サプライヤーは、変動する周囲条件下での5年間のサービスインターバルにわたってキャリブレーションを維持するクラス1・低経年劣化MLCCで対応しています。

高信頼性受動部品に向けた規制上の推進力

ISO 13485の改訂により、部品レベルのプロセス変更通知および拡張フォールトツリー解析が必要となり、自動車グレードAEC-Q200試験が重要な医療用電子機器のデファクトベンチマークへと昇格しました。文書化には、ガンマ線、エチレンオキサイド、およびオートクレーブサイクルに対する抽出物、溶出物、および滅菌耐性を含める必要があります。粉末の出所、焼結スケジュール、および電極めっき化学を開示できるMLCCベンダーは優先サプライヤーのステータスを獲得します。欧州MDR(医療機器規制)は、体液と接触する受動部品の臨床評価を要求しており、長期の稼働実績と生体適合性データを持つ企業がさらに有利になっています。

ホームケア用ポータブル診断機器の普及拡大

家庭で使用されるポイントオブケアアナライザーは、血糖計および輸液ポンプのバッテリー駆動時間を最大化するためにマイクロアンペア閾値以下の漏れ電流に制限するMLCCに依存しています。設計者は、医療誤差の厳格な範囲内で検査精度を維持するために−10℃〜45℃の温度範囲でキャパシタンスを維持する低損失誘電体を指定します。規制上のガイダンスは、複数年にわたる監視なしの使用中のドリフトに対するセーフガードを求めており、内蔵自己診断インピーダンスモニタリングを備えたMLCCへの関心を刺激しています。サプライヤーは、デバイスが落下したり輸送振動にさらされたりした際の機械的完全性を強化するためにメタルキャップ端子を統合しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| BaTiO₃原材料サプライチェーンの不安定性 | -1.9% | アジア太平洋製造業への深刻な影響を伴うグローバル規模 | 短期(2年以下) |

| 主流クラス2 MLCCの価格低下 | -1.4% | コスト感応度の高いセグメントで最も深刻なグローバル規模 | 中期(2〜4年) |

| ニッケル電極に関する生体適合性の懸念 | -1.1% | 北米および欧州の規制市場 | 長期(4年以上) |

| 超薄型ポリマーコンデンサとの競合 | -0.8% | 小型化アプリケーションに集中したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BaTiO₃原材料サプライチェーンの不安定性

高純度チタン酸バリウム粉末の不足により、医療グレードの化学量論および汚染仕様を満たす鉱山がわずかしか存在しないため、1年以内に40〜60%のコスト変動が生じます。垂直統合により大手日本ベンダーは保護されていますが、単一の化学前駆体工場での混乱が複数のMLCC工場を同時に停止させる可能性があります。ISO 13485の変更管理要件により代替粉末のクロスクォリフィケーションが遅延し、OEMは運転資本を拘束するより大きな安全在庫を抱えることを余儀なくされています。[2]Murata Manufacturing、「財務ハイライト」、murata.com

主流クラス2 MLCCの価格低下

コモディティコンデンサは年間二桁の価格下落に直面しており、ティア1サプライヤーは標準クラス2ラインを縮小しながら、より高いマージンの医療用および自動車用部品を優先するようになっています。スタートアップおよびニッチなデバイスメーカーは、少量の特殊ビルドの割り当てを確保するのに苦労しており、設計サイクルを長引かせ部品表コストを引き上げています。市場の二極化は、過剰供給の消費者グレード部品と希少な埋め込み型適格部品の間で拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1が安定性重視アプリケーションで優位

クラス1 MLCCは、設計者がECG(心電図)、EEG(脳波)、および埋め込み型パルス発生器においてその平坦な温度係数を高く評価するため、2025年収益の62.05%を獲得しました。クラス1向けの医療機器MLCC市場規模は2031年にかけて13.58%のCAGRで拡大すると予測されています。需要はC0G/NP0セラミックに集中しており、−55℃〜125℃の試験ウィンドウ全体で±30ppm/℃のドリフトを維持します。クラス2はより高い体積効率を提供しますが、バイアス下でキャパシタンスが15〜25%低下し診断精度を損なう可能性があるため、生命維持回路での採用は制限されています。

イノベーションは、Q値を損なうことなくRoHS要件を満たす鉛フリー強誘電体組成に集中しています。TDKの10kV定格X線コンデンサシリーズは、洗練された粉末形態および電極めっきにより、フットプリントを増加させることなく絶縁破壊電圧を強化する方法を示しています。規制上の動向はクラス1材料を優遇しており、その経年劣化率が10年あたり0.3%未満に維持されることで、埋め込み型機器の長期キャリブレーション要件が緩和されます。

ケースサイズ別:小型化が201および402の採用を促進

201ファミリーは2025年の収益の56.02%を占め、薬物送達ポンプおよび人工内耳における超小型部品への医療機器MLCC市場の選好を反映しています。部品メーカーは現在、絶縁マージンを維持しながら50µmピッチ内で電極をパターニングし、98%以上の歩留まりを維持しています。一方、402サイズは13.31%のCAGRを享受しており、エッジAIウェアラブルに電力を供給するより高いキャパシタンススタックのために小型化と製造の堅牢性のバランスを取っています。

603から1210に至る大型筐体は、設計者が500V超とリプル電流耐性を必要とする除細動器およびMRI(磁気共鳴画像)グラジエントアンプで引き続き使用されています。最小サイズの課題には電極アライメント許容差と高密度プリント回路基板(PCB)上のはんだ接合信頼性が含まれ、メタルキャップ端子および焼結銅バリア層がこれらを積極的に緩和しています。

電圧別:高電圧の成長にもかかわらず低電圧セグメントがリード

低電圧(≤100V)コンデンサはバッテリー駆動デバイスの普及に伴い2025年に58.90%のシェアで市場を支配しました。このセグメントは連続血糖モニターおよびスマートパッチの普及に沿って2031年にかけて13.20%のCAGRで上昇すると予測されています。高電圧グレードの医療機器MLCC市場シェアは控えめながらも収益性が高く、外科用ロボット、光療法システム、および800Vバスアーキテクチャへの移行が進むコンパクト超音波トランスデューサーへの需要が加速成長をもたらしています。サプライヤーは部分放電を抑制するために磁器誘電体層と交互銅スクリーンを統合しています。

MLCC実装タイプ別:表面実装技術が市場をリード

表面実装技術は自動リフローアセンブリに優先されるため、2025年収益の41.25%を占めました。しかし、外科用ロボットおよびポータブルアナライザーが耐衝撃性を求めるため、メタルキャップデバイスは13.02%のCAGRを記録しています。ラジアルリードパッケージは、滅菌サイクル中にスルーホール保持を必要とするレガシー輸液ポンプで引き続き使用されています。KYOCERA AVXの気密メタルキャップMLCCは、完全浸漬型埋め込み機器において湿気を遮断するガラスとメタルのシールを追加しています。

地域分析

アジア太平洋地域は2025年売上の57.15%を占め、日本の材料科学、韓国の生産規模、および中国のコスト効率の高い製造工場の相乗効果を反映しています。日本は医療グレードラインのグローバルMLCC生産能力の65%以上を擁し、粉末合成ノウハウの主要拠点であり続けています。韓国は大量生産ラインを拡大する一方、中国は主流セグメントで新興メーカーを急拡大させていますが、埋め込み型適格グレードでは後れを取っています。同地域の各国政府はデジタルヘルスデバイスの承認経路を合理化しており、それにより国内MLCCの需要が高まっています。

北米は2031年にかけて13.71%のCAGRで最も急速に成長する地域であり、旺盛なスタートアップシーンと高信頼性部品を優遇する厳格なFDA(米国食品医薬品局)の義務によって牽引されています。米国のデバイスメーカーは、レガシーAEC-Q200ポートフォリオを持つサプライヤーに恩恵をもたらす生命維持回路向けの自動車グレード信頼性をますます指定するようになっています。神経調節、デジタル治療、およびAI駆動診断へのベンチャー資金投資が特殊MLCCの設計勝利を支えています。

欧州はMDR(医療機器規制)の枠組みの下でライフサイクルリスク管理を優先しながら堅調な需要を維持しています。ドイツのOEMは高解像度CTスキャナーに精密クラス1コンデンサを統合し、北欧のイノベーターは次世代連続モニタリングパッチ向けに超小型201パッケージを活用しています。同地域の持続可能性への注力は、わずかなコスト増にもかかわらず鉛フリー誘電体の採用を加速させています。中南米および中東の新興市場は、病院近代化プログラムが高度な画像診断および患者モニタリングシステムを必要とするにつれ、未開拓の潜在力を示しています。

競合環境

イノベーションとコンプライアンスが市場の成功を牽引

Murata、Samsung Electro-Mechanics、KYOCERA AVX、TDK、Taiyo Yuden、およびVishayの6社の定着サプライヤーが2024年の出荷台数の約70%を集合的に保有しています。その優位性は、セラミック粉末、グリーンシートキャスティング、および端子冶金に対する垂直統合的な管理から生じています。Murataのエッジ焼損検査へのAI活用投資がゼロppm品質を実現しており、これは埋め込み型機器にとって重要な要件です。Samsung Electro-Mechanicsは0.8µm未満のスペーサーを備えた多層ラインを拡張し、信頼性を犠牲にすることなくキャパシタンス密度を高めています。KYOCERA AVXは、滅菌および生体適合性試験を満たすコンデンサを共同設計するアプリケーションエンジニアリングセンターを通じて医療OEMに働きかけています。

第2層の専門メーカーは超高電圧または柔軟な形状のニッチ市場を切り開いています。TDKの10kVシリーズはポータブルX線カプラーに対応しています。Vishayは医療グレードタンタルの実績を活かし、パルス安定性のあるMLCCを除細動器にクロスセルしています。ドープBaTiO₃組成およびニッケルバリア層に関する特許ポートフォリオが参入障壁を強化しています。サプライ・セキュリティへの配慮から、認定コストにもかかわらずOEMはトップ6ベンダーの少なくとも2社からデュアルソーシングを行い、これが高い集中率を固定させています。

医療機器MLCC業界リーダー

KYOCERA AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:KYOCERA AVXはCES 2025において画期的なAIセンサー技術と水中通信システムを発表し、複数の電圧定格およびパッケージ構成にわたって医療、自動車、およびIoTアプリケーション向けに低寄生容量と優れたEMIフィルタリング能力を持つMLCCを紹介しました(StockTitan)。

- 2024年11月:Pacific BioLabsはISO 10993生体適合性プロトコルを更新し、セラミック受動部品の抽出物ターゲットを拡大しました

- 2024年10月:Murataは「Murata Value Report 2024」を発表し、医療グレードMLCC拡張のための資本配分を確認しました

- 2024年6月:TDKはモバイルX線ランプ向け10kV MLCCを発表し、より小型の共振タンクを実現しました

世界の医療機器MLCC市場レポートスコープ

0 402、0 603、0 805、1 206、1 210、その他はケースサイズ別セグメントとして対象とされています。100Vから500V、500V超、100V未満は電圧別セグメントとして対象とされています。10μFから100μF、10μF未満、100μF超はキャパシタンス別セグメントとして対象とされています。クラス1、クラス2は誘電体タイプ別セグメントとして対象とされています。アジア太平洋、欧州、北米は地域別セグメントとして対象とされています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100V以下) | |

| 中電圧(100~500V) | ||

| 高電圧(500V超) | ||

| MLCC実装タイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層から構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊または故障を経験することなく安全に耐えることができる最大電圧。通常はボルト(V)で表される。

- キャパシタンス - ファラッド(F)で表される、コンデンサが電荷を蓄積する能力の指標。コンデンサに蓄積できるエネルギー量を決定する。

- ケースサイズ - 通常コードまたはミリメートルで表されるMLCCの物理的寸法で、長さ、幅、および高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層から構成されるコンデンサの一種。 |

| キャパシタンス | ファラッド(F)で表される、コンデンサが電荷を蓄積する能力の指標。コンデンサに蓄積できるエネルギー量を決定する。 |

| 電圧定格 | コンデンサが絶縁破壊または故障を経験することなく安全に耐えることができる最大電圧。通常はボルト(V)で表される。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。コンデンサの高周波ノイズをフィルタリングし回路内の安定性を維持する能力に影響する。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される誘電体材料として挙げられる。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接部品を実装する電子部品組み立て方法。 |

| はんだ付け性 | MLCCなどの部品がはんだ付けプロセスにさらされたときに信頼性が高く耐久性のあるはんだ接合を形成する能力。良好なはんだ付け性は、PCB上のMLCCの適切な組み立てと機能に不可欠である。 |

| RoHS(有害物質規制) | 電気・電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、自動車用MLCCにとってRoHSへの準拠は不可欠である。 |

| ケースサイズ | 通常コードまたはミリメートルで表されるMLCCの物理的寸法で、長さ、幅、および高さを示す。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的応力によりMLCCにクラックや破損が発生する現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組み立ておよび取り扱い中に回避する必要がある。 |

| 経年劣化 | MLCCは、温度、湿度、および印加電圧などの要因により、時間の経過とともに電気特性が変化することがある。経年劣化とは、MLCCの特性が徐々に変化することを指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格で、米ドル百万単位で表される。1ユニットあたりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電位差で、低範囲電圧、中範囲電圧、および高範囲電圧に分類され、異なる電圧レベルを示すことが多い。 |

| MLCC RoHSコンプライアンス | MLCCの製造における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限するRoHS(有害物質規制)指令への準拠で、環境保護と安全性を促進する。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法で、さまざまな実装構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、異なる誘電体特性と性能を表すクラス1およびクラス2に分類されることが多い。 |

| 低範囲電圧 | 低い電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は低電圧範囲内にある。 |

| 中範囲電圧 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は電圧要件の中間範囲にある。 |

| 高範囲電圧 | より高い電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は高電圧範囲内にある。 |

| 低範囲キャパシタンス | より小さなエネルギー貯蔵を必要とするアプリケーションに適した、低いキャパシタンス値を持つMLCC。 |

| 中範囲キャパシタンス | 中程度のエネルギー貯蔵を必要とするアプリケーションに適した、中程度のキャパシタンス値を持つMLCC。 |

| 高範囲キャパシタンス | より大きなエネルギー貯蔵を必要とするアプリケーションに適した、高いキャパシタンス値を持つMLCC。 |

| 表面実装 | 効率的なスペース活用と自動組み立てを可能にするプリント回路基板(PCB)の表面に直接表面実装するために設計されたMLCC。 |

| クラス1誘電体 | 高い安定性、低い損失正接、および温度によるキャパシタンス変化が小さいことを特徴とするクラス1誘電体材料を持つMLCC。正確なキャパシタンス値と安定性を必要とするアプリケーションに適している。 |

| クラス2誘電体 | 高いキャパシタンス値、高い体積効率、および中程度の安定性を特徴とするクラス2誘電体材料を持つMLCC。より高いキャパシタンス値を必要とし、温度によるキャパシタンス変化に対してより許容度が高いアプリケーションに適している。 |

| RF(無線周波数) | 通常3kHzから300GHzの範囲で、無線通信およびその他のアプリケーションで使用される電磁周波数の範囲を指し、さまざまな無線デバイスおよびシステム向けの無線信号の送受信を可能にする。 |

| メタルキャップ | 湿気や機械的応力などの外部要因に対する耐久性と保護を強化するために特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバー。 |

| ラジアルリード | 特定のMLCCにおいてセラミック本体から電気リードが放射状に延びる端子構成で、スルーホール実装アプリケーションへの容易な挿入およびはんだ付けを促進する。 |

| 温度安定性 | さまざまな環境条件下での信頼性の高い動作を確保するために、MLCCが温度範囲全体でキャパシタンス値と性能特性を維持する能力。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCはAC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産数値、ならびにアタッチメントレート、販売台数、生産量、および平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来の生産量およびアタッチメントレートを推計しました。また、リードタイムも決定し、生産および納品に必要な時間を把握することで市場ダイナミクスの予測精度を高め、予測の正確性を向上させました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、消費者向け電子機器販売数値、および電気自動車(EV)販売統計が含まれます。反復プロセスを通じて、正確な市場予測のために必要な変数を決定し、特定された変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、アタッチメントレート、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推計モデルを構築しました。これらの重要変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終確認: この重要なステップでは、内部の数学的モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能から選定されています。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム