産業用MLCC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

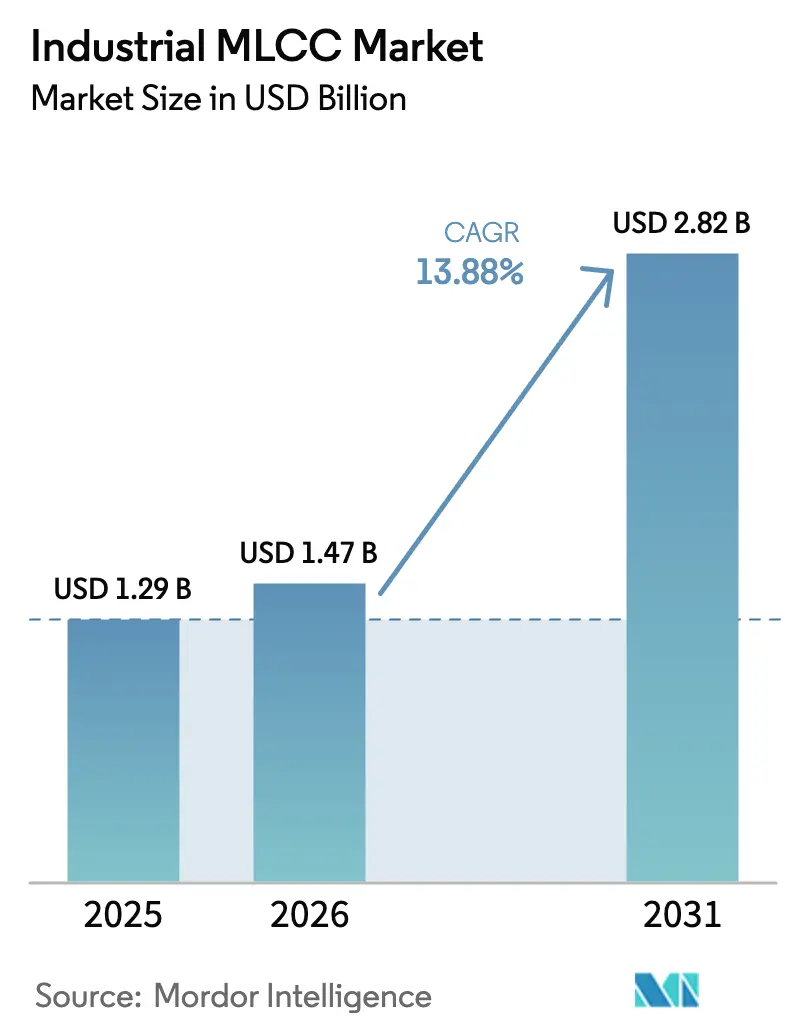

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 2.82 十億米ドル |

| 成長率 (2026 - 2031) | 13.88% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用MLCC市場分析

産業用MLCC市場規模は、2025年の12億9,000万USDから2026年には14億7,000万USDに成長し、2026年~2031年における年平均成長率(CAGR)13.88%で推移して2031年には28億2,000万USDに達すると予測されます。AIデータセンターの導入拡大、産業用オートメーションサイクルの加速、および再生可能エネルギー用インバーターの普及が相まって、広い温度変動および高リップル電流に耐える高容量積層セラミックコンデンサへの需要が一段と強まっています。北米のリショアリング(国内回帰)プログラムは、次世代GPUクラスターに給電する0603-100 µFレール向けに適した高Q値クラス1部品の国内生産を押し上げています。[1]Josue Navarro、「AIサーバーの高度な要求エネルギーニーズを先進技術で満たす」、Microchip Technology、microchip.comアジア太平洋地域のサプライヤーは垂直統合されたニッケル粉末および誘電体サプライチェーンを通じてスケール優位性を維持していますが、その支配的地位は、先進ナノBMEラインを導入する北米のウェーハレベルプロセスハウスからの競争激化に直面しています。ニッケル価格ショックへの原材料エクスポージャーおよびAEC-Q200試験スロットの不足が、供給サイドにおける2大リスクとして残存する一方、SiC太陽光インバーター向け1 kV超スナバーおよびコラボレーティブロボット関節向け堅牢なメタルキャップパッケージにプレミアム機会が生まれています。[2]「モーター/インバーター回路構成例」、TDK、tdk.com

主要レポートのポイント

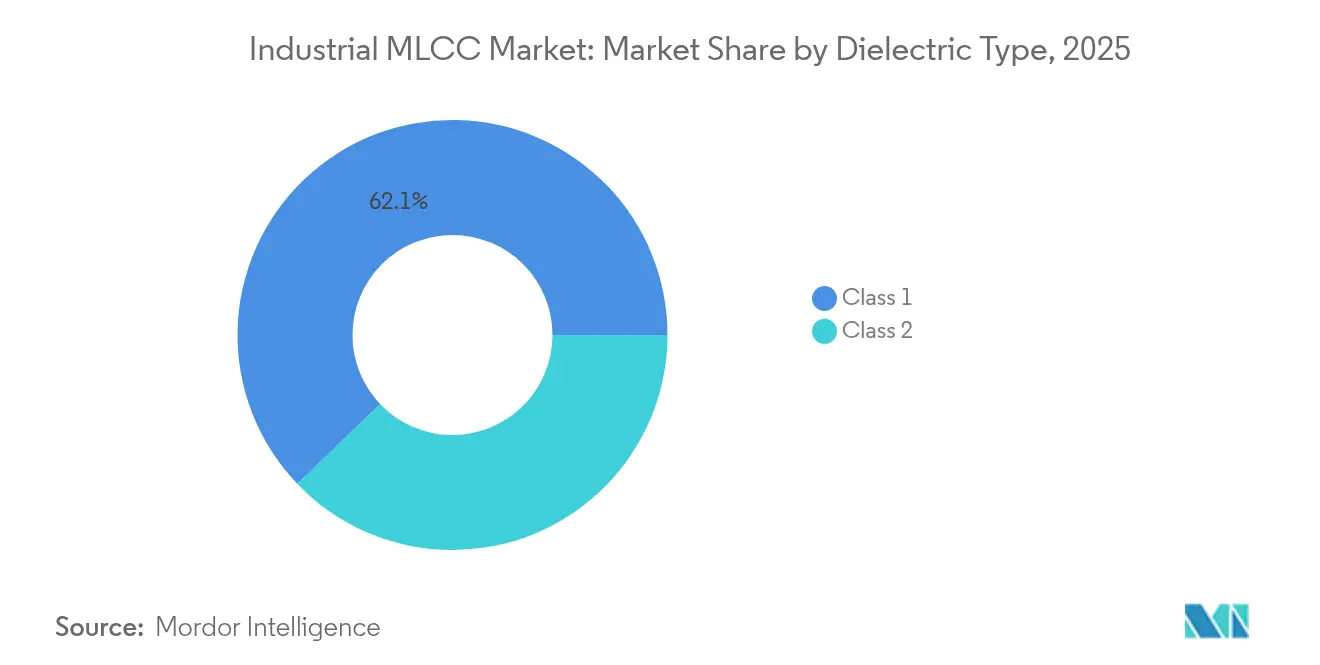

- 誘電体タイプ別では、クラス1部品が2025年の産業用MLCC市場規模において62.15%のシェアを占め、2031年に向けて年平均成長率(CAGR)15.28%で拡大しています。

- ケースサイズ別では、201パッケージが2025年の産業用MLCC市場において55.92%のシェアを占め、402パッケージが2031年までに最高の予測CAGR 15.1%を記録しています。

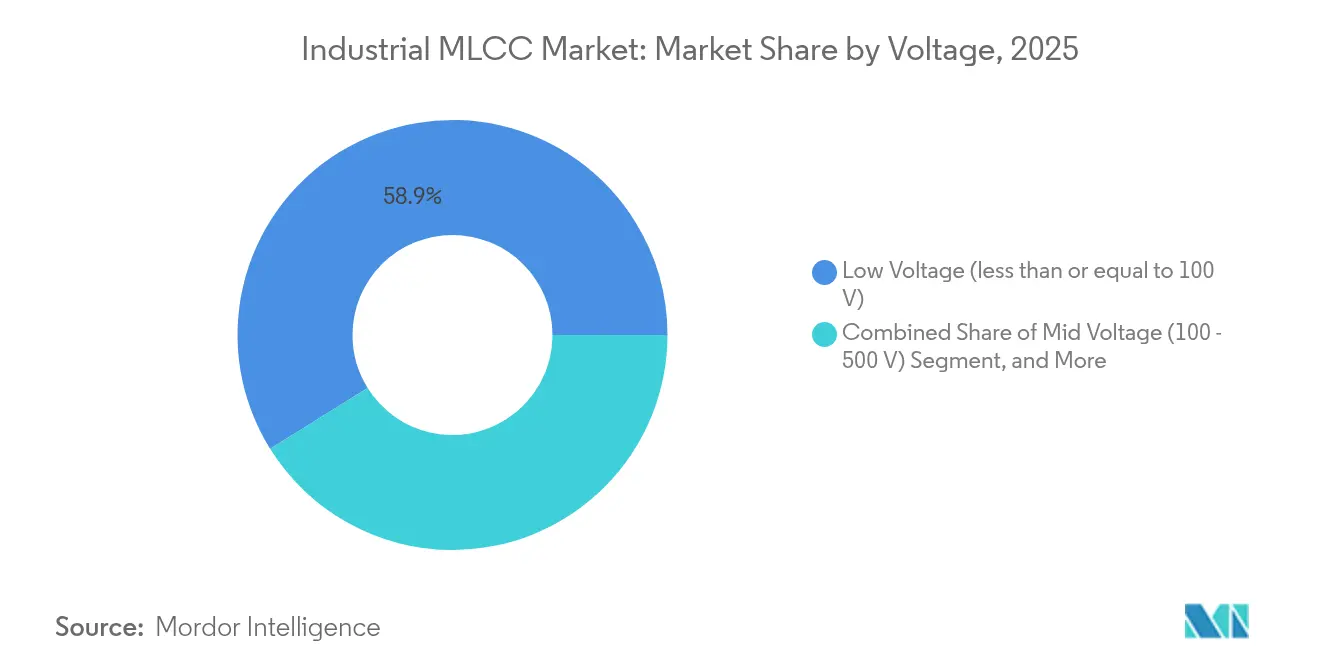

- 電圧定格別では、100 V以下のMLCCが2025年の産業用MLCC市場規模において58.88%のシェアを占め、年平均成長率(CAGR)15.16%で成長をリードしています。

- 実装タイプ別では、表面実装型ユニットが2025年の産業用MLCC市場において41.12%のシェアを占め、メタルキャップ品が2031年までに最も高い年平均成長率(CAGR)14.61%を記録しています。

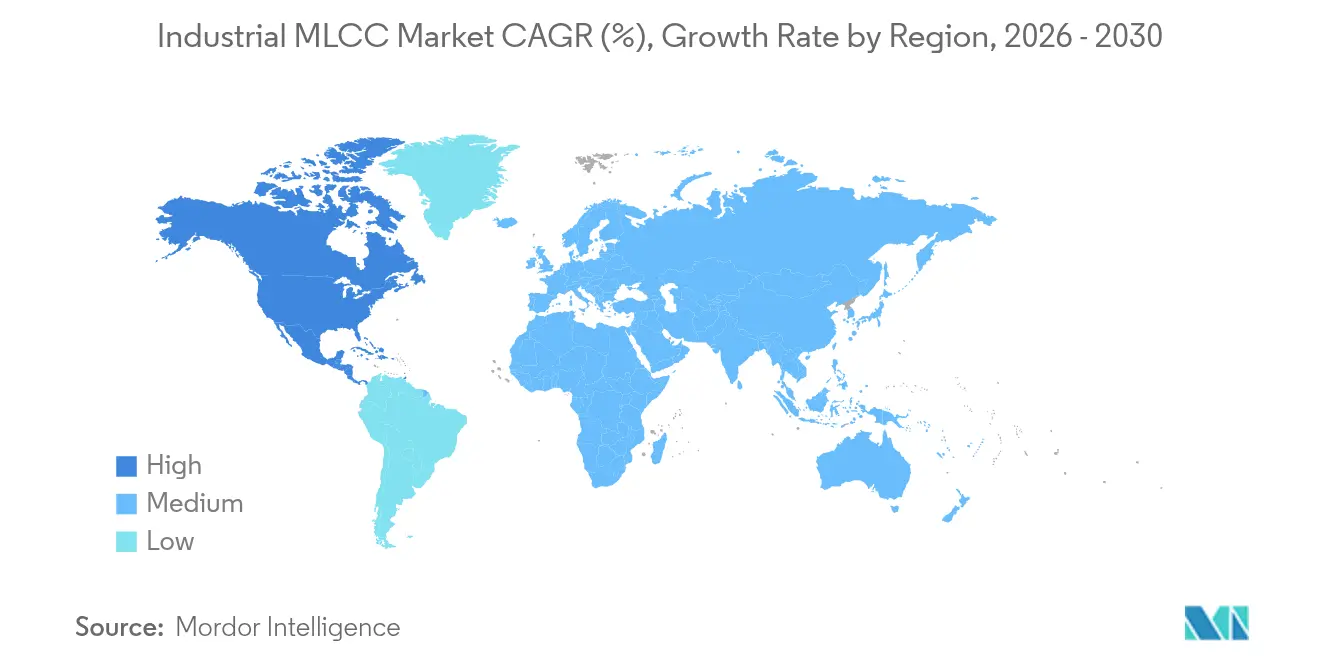

- 地域別では、アジア太平洋地域が2025年の産業用MLCC市場シェアの57.12%を占め、北米は2031年までに年平均成長率(CAGR)15.22%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用MLCC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高Q値MLCCラインのリショアリング | +3.2% | 北米およびメキシコ | 中期(2〜4年) |

| AIサーバー電源レールの小型化 | +2.8% | 米国および中国のデータセンターコリドー | 短期(2年以内) |

| 産業用ロボティクスおよびコボットの電動化 | +2.1% | アジア太平洋地域を中心に北米・欧州へ波及 | 中期(2〜4年) |

| 太陽光発電インバーターの急速な電圧ステップアップ | +1.9% | 中国、インド、および米国の太陽光プログラム | 長期(4年以上) |

| 予知保全センサーへの三端子MLCCアレイの組み込み | +1.5% | 欧州および北米の産業用コリドー | 長期(4年以上) |

| ナノBME誘電体をめぐる設備投資(CAPEX)競争 | +1.8% | 日本の製造業、グローバルサプライアウトカム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米における高Q値MLCCラインの能力主導型リショアリング

国内のMLCCファウンドリーは、サブナノ秒応答の電源レールを必要とするAIサーバーのリードタイムを短縮するため、高Q値クラス1デバイスの生産を拡大しています。100 µF対応の新しい0603ラインは、精密なナノBME誘電体および自動外観検査を採用しており、従来はほぼ東アジアに独占されていた工程です。ベンダーはまた、米国ハイパースケール事業者と直接パートナーシップを結び、バッファー在庫を削減するジャストインタイム納入を可能にしています。州政府のインセンティブが薄膜共焼成炉の初期資本ハードルを下げ、2027年以前の増設を加速させています。地域内のツーリングおよび粉末サプライヤーは、高度なスプレードライ処理チタン酸バリウム(BaTiO₃)への注文増加の恩恵を受けています。

AIサーバー電源レール小型化の要件(0603-100 µF部品)

AIアクセラレーターラックは1ボードあたり最大4 kWを消費し、電流密度が従来の1210デカップリング限界を超えています。このため、エンジニアは目標インピーダンスを維持するため、高DCバイアス下でも安定した静電容量を持つ100 µFの0603コンデンサを指定しています。垂直型電力供給アーキテクチャは、ループインダクタンスを50 pH未満に抑えるため、MLCCアレイをGPUパッケージの真下に配置しています。これらの高密度部品のプロセス歩留まりが主流のクラス2品より低いため、サプライヤーは価格決定力を獲得しています。主要AIクラスター展開前の在庫引き込みは、バッファー容量を維持するベンダーに利益をもたらす周期的な需要スパイクを生み出しています。

産業用ロボティクスおよびコボットの電動化

協働ロボットは関節ごとにより多くのセンサーを統合し、銅の重量を削減するため分散型48 Vバスに依存しており、いずれのトレンドもユニットあたりのMLCC数を増加させています。工場向けAGV(自動搬送車)の高周波ワイヤレス充電ステーションは80 kHz定格の補償コンデンサを必要とし、高Q値クラス1部品に追加的なニッチ市場をもたらしています。コボットはまた、人間のオペレーターを保護するため厳格な静電容量許容差を持つ安全回路を内蔵しており、温度安定誘電体の採用を促しています。アジアのロボットメーカーは振動ストレスを軽減するためメタルキャップMLCCを指定しており、このプレミアムパッケージクラスの成長を後押ししています。その結果、設置ロボット1台あたりの部品表(BOM)価値が高まっています。

≧1 kV MLCCスナバーを必要とする太陽光発電インバーターの急速な電圧ステップアップ

SiCベースの太陽光インバーターは現在、急峻なdv/dtエッジを生み出す速度でスイッチングしており、オーバーシュートを制御するために低ESLセラミックスナバーが不可欠となっています。エンジニアはフィルムコンデンサから、最大1 kV定格と2 nH未満のインダクタンスを組み合わせたコンパクトなCeraLinkおよび類似のMLCC設計に移行しています。需要は、特にインドおよび米国で記録的な世界規模の太陽光発電設備導入とともに拡大しています。空隙なしに厚い誘電体層をコーティングできるサプライヤーが早期の設計採用を確保しています。屋根設置環境での長い運用寿命は、電解コンデンサ代替品に対するプレミアム価格設定を正当化しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケル粉末コストのボラティリティ | -2.4% | アジアのファブへの負担が大きいグローバル全体 | 短期(2年以内) |

| 500 V超高Q値部品の6か月リードタイム | -1.8% | 北米および欧州 | 中期(2〜4年) |

| 産業グレードロットに対するAEC-Q200試験容量の不足 | -1.2% | アジアおよび欧州のテストハウス | 中期(2〜4年) |

| 超薄層カウントをめぐるIP紛争 | -0.9% | 世界規模のライセンス交渉 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV電池需要に連動したニッケル粉末コストのボラティリティ

電気自動車におけるニッケルカソードの拡大により、MLCC内部電極に必要な高純度ニッケルの調達がひっ迫し続けています。スポット価格は2024年に1メートルトンあたり15,000〜16,000 USDに下落しましたが、固定サプライ契約でコンデンサメーカーを圧迫する突発的な高騰リスクは依然として残っています。長期調達契約を持たない中小ファウンドリーは、より大きなマージン圧縮に直面しています。大手企業はインドネシアの製錬業者との売取契約によりボラティリティに対抗し、ニッケル使用量を削減するマンガンドープ電極への多様化を進めています。

500 V超高Q値MLCCの6か月リードタイム

厚い誘電体スタックの製造歩留まりは主流の100 V超ラインを下回り、高電圧容量が希少となっています。AEC-Q200プロトコルに基づく必須のバーンインおよびサージ試験と相まって、サプライパイプラインは6か月に達することがあります。[3]Panasonic Industrial Devices、「AEC-Q200とは」、panasonic.com産業用インバーターおよびトラクションドライブメーカーはその結果として大きなバッファー在庫を抱え、運転資本ニーズが増大しています。プラズマクリーン炉およびリアルタイムX線検査に投資するベンダーは、2027年までにサイクルタイムを半減させることを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の優位性が精密安定性を実現

クラス1 MLCCは2025年の産業用MLCC市場シェアの62.15%を占め、年平均成長率(CAGR)15.28%での成長が見込まれており、これはそのほかに並ぶものがない熱的安定性およびDCバイアス安定性を反映しています。産業用発振器、インバータースナバー、および医療用画像処理チェーンは、−55 °Cから125 °Cの温度変動にわたる静電容量ドリフトを制限するC0GまたはNP0の誘電体を一貫して指定しています。産業用MLCC市場はこの予測可能性を高く評価し、クラス2部品に対する体積効率の低さを受け入れています。メーカーはナノBME誘電体を活用して、誘電損失を損なうことなく層数を増やし、従来X7R向けに確保されていた値に0603フォームファクターで到達することを可能にしています。延長セラミック焼成サイクルが依然として主要なコスト要因ですが、稼働継続が使命上重要な場合、エンドユーザーはプレミアム価格を喜んで受け入れます。

クラス2 MLCCは、高い静電容量密度がドリフト懸念を上回るバルクデカップリングで引き続き役割を果たしています。X7Rグレードは、FPGAおよびサーボドライブに隣接した広帯域エネルギー貯蔵を満足させ、Y5Vの採用は非精密回路に限定されています。ベンダーはドープ構造および層間の厚いマージンによりDCバイアス損失を緩和しています。継続的な改善が静電容量ペナルティのギャップを縮小させているものの、故障が多大なダウンタイムペナルティをもたらすタイミングおよび安全回路においては、クラス1が依然として優先される選択肢です。その結果、クラス1の出荷量は予測期間全体を通じて産業用MLCC市場全体を上回るペースで拡大するでしょう。

ケースサイズ別:201フットプリントが密度とプロセス歩留まりのバランスを実現

201パッケージは2025年に55.92%のシェアを占め、基板密度と信頼性の最適なバランスを実現しています。これらの部品は通常100 V未満の電圧で動作し、AIサーバーの電圧レギュレーターモジュールおよびファクトリーオートメーションPLCカードの定番となっています。201部品の産業用MLCC市場規模は、エンジニアがこのフットプリントを中心にピックアンドプレースツーリングを標準化するにつれ、セクター全体の成長に沿って推移すると予測されます。サプライヤーは確立されたステンシルおよびリフロープロファイルを再利用することで高い歩留まりを達成し、コスト競争力を維持しています。

402デバイスはセクターをリードする年平均成長率(CAGR)15.1%で成長します。わずかに大きいフットプリントにより、フィールド故障なしに250 Vに達するのに十分な厚さの誘電体スタックが可能となり、1,500 V DCリンクに移行する産業用ドライブにとって重要です。さらに、パッド面積が大きいため熱抵抗が改善し、高リップル環境でのホットスポット温度が低下します。Murata Manufacturing Co., Ltd.の006003インチ製品のような画期的な取り組みは理論上の小型化を示していますが、大量採用は自動外観検査指標がすでに検証されている成熟したサイズに集中する可能性が高いです。したがって、402は2031年まで能力拡大の先導指標であり続けます。

電圧定格別:低電圧の普及が分散型電力トレンドを反映

100 V以下のMLCCは2025年の産業用MLCC市場シェアの58.88%を占め、AIサーバーおよびロボティクス内の48 Vバスアーキテクチャに牽引され、年平均成長率(CAGR)15.16%での上昇が見込まれています。エンジニアは経路インピーダンスを最小化するため、ポイントオブロードコンバーターの近傍に多数の低容量コンデンサを配置しています。20 MHz超の高周波特性および自己共振点により、クラスをリードする低電圧コンデンサは高速過渡抑制に最適です。100 V〜500 Vの中電圧デバイスは補助ドライブおよびセンサーコンディショニングをカバーします。500 V超の設計は、資格を持つサプライヤーが少ないが主流水準の最大5倍のユニット価格を得られる、SiCトラクションおよびグリッド連系太陽光をターゲットとした収益性の高いニッチ領域を代表しています。

ニッケル電極の均一性および誘電体層の薄膜化における進歩により、100 V部品はかつてより大型の電解コンデンサに限定されていた静電容量を提供できるようになっています。Samsung Electro-Mechanics Co., Ltd.の48 V DCシステム向けに特化した100 V 0603の発売は、生産学習曲線が体積ギャップをどのように縮小しているかを示しています。したがって、産業用MLCC市場は、特殊高電圧ラインが高いマージンを享受する中でも、低電圧ボリュームに傾いたままでしょう。

実装タイプ別:表面実装の効率とメタルキャップの耐久性

表面実装MLCCは自動組立およびコンパクトなレイアウトが業界標準であり続けるため、2025年に41.12%のシェアを維持しました。ピックアンドプレースのスループットおよび低寄生成分により、SMTはボリュームラインにとって魅力的であり続けています。産業用MLCC市場では、高振動・熱サイクルに直面する鉄道、重機、ロボティクスセクターを中心に、年平均成長率(CAGR)14.61%で成長するメタルキャップ形式への顕著なシフトが見られます。メタルキャップは機械的ひずみを吸収し熱をより均一に分散させ、平均故障間隔を延長します。

ラジアルリードは、スルーホール実装がクリープ距離の利点をもたらす改修設計および高電圧モジュールにおいて存続しています。組立ライン効率の非効率性にもかかわらず、レガシードライブおよびUPS基板がSMTに移行するには再設計コストが必要なため、そのシェアは安定しています。今後、ハイブリッド基板はSMTデカップラーとメタルキャップスナバーを同一基板上に配置し、設計者が機械的・電気的優先度に応じて各機能を最適化できるようになるかもしれません。

地域分析

アジア太平洋地域は2025年の産業用MLCC市場シェアの57.12%を占め、日本、韓国、および中国における根強い粉末ライン・エコシステムおよび特許取得済みの多層焼成ノウハウに支えられています。Murata Manufacturing Co., Ltd.の独自0.5 µm層技術は、他に類を見ないボリュームでの高い製造歩留まりを実現しており、その地域内ニッケルリサイクル工場が原材料エクスポージャーを低減しています。Samsung Electro-Mechanics Co., Ltd.は自動車メーカーの48 Vサブシステムへの移行に合わせ、2025年の地域自動車MLCC収益として7億6,000万USDを目標としています。中国ベンダーは低コストラインで積極的に規模を拡大していますが、クラス1輸出グレードに必要な誘電体純度では依然として遅れをとっています。

北米は、AIサーバーの建設および設備投資を補助する連邦インセンティブに牽引され、2031年までに地域最高のCAGR 15.22%を記録すると予測されます。テキサス州およびアリゾナ州の新しいファブは2026年に早期生産を開始し、従来アジアからの航空便に依存していた高Q値100 V以下0603部品に特化しています。コンデンサメーカーとハイパースケール事業者の緊密な協力により資格認定サイクルが短縮され、地域部品が発端からサーバーリファレンスデザインに組み込まれるようになっています。原材料の輸入依存は依然として高いものの、カナダの鉱山業者との新たなニッケル供給契約がインドネシアの輸出政策変動に対するヘッジを提供しています。

欧州は、ドイツおよびイタリアのOEMがeモビリティ用充電器および産業用オートメーション向けにAEC-Q200グレード0部品を義務付ける中、緩やかな一桁台の成長を維持しています。地域の積極的なカーボンニュートラル目標は、TDKのCeraLinkシリーズが支配するニッチ市場である1 kV超スナバーを必要とする再生可能エネルギーインバーター設備を促進しています。ブラジルやサウジアラビアなどの世界その他地域は、太陽光発電および淡水化プラントに投資し、高電圧DCリンク向けMLCCアレイを輸入しています。ベースボリュームは小さいものの、これらのプロジェクトは地理的多様性を広げ、交換部品への販売後需要を高めています。

競争環境

日本および韓国企業は、チタン酸バリウム(BaTiO₃)の仮焼から自動外観検査に至る垂直統合を通じて産業用MLCC市場を支配しています。Murata Manufacturing Co., Ltd.は700層標準製品を活用し、フィリピン拡張に112億USDを投資して自動車・産業用デザインに特化した年間100億個の生産能力を追加しています。TDK CorporationはSiCインバーターの成長を活かすためCeraLink出力を40%増加させ、Samsung Electro-Mechanics Co., Ltd.はコモディティスマートフォン部品に対して3倍の営業利益率を提供するプレミアム48 Vコンデンサをターゲットとしています。

市場の高い資本・知識参入障壁が10社未満のグローバルサプライヤーへの集中を促進しています。Knowles Precision Devicesのような小規模スペシャリストは、Q温度定格が高価格を正当化する防衛・医療分野にニッチを確保しています。欧米のスタートアップはポリマーセラミックハイブリッドを模索していますが、既存大手が特許を持つ薄膜蒸着プロセスをめぐるIPの地雷原に直面しています。原材料管理、特にニッケル電極粉末が最上位の差別化要因として浮上しており、垂直統合された企業はファブライト競合他社よりもコストスパイクへの耐性が高いです。

戦略的動向は、地理的リスク分散と技術的堀の強化の追求を示しています。Murata Manufacturing Co., Ltd.のフィリピン拠点は日本の地震リスクへのエクスポージャーを低減し、Samsung Electro-Mechanics Co., Ltd.のフィリピン工場は自動車ラインのスループットを倍増させ、TAIYO YUDEN Co., Ltd.の2億USDの誘電体研究キャンパスは2028年までに30%の静電容量向上を実現すると期待される0.4 µm未満の層目標に取り組んでいます。層数技術をめぐる特許訴訟が激化しており、継続的な参入障壁を示しています。

産業用MLCC業界リーダー

TAIYO YUDEN Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Murata Manufacturing Co., Ltd.は自動車・産業用途向けの先進薄層ラインを拡張するため、フィリピンのMLCC施設を112億USDで拡張することを発表しました。

- 2024年8月:Samsung Electro-Mechanics Co., Ltd.は2024年に1兆ウォンの自動車MLCC収益を目指すフィリピン工場の検査を完了しました。

- 2024年7月:TDK CorporationはCeraLinkセラミックコンデンサの生産能力を40%拡大し、再生可能エネルギーインバーターおよびオートメーションドライブに対応しました。

- 2024年6月:Murata Manufacturing Co., Ltd.は、AIサーバーの電源レールおよび小型化センサーをターゲットとした006003インチMLCC(現時点で最小)を発売しました。

世界の産業用MLCCレポートスコープ

ケースサイズのセグメントとして0 201、0 402、0 603、1 005、1 210、その他が含まれます。電圧のセグメントとして600 Vから1,100 V、600 V未満、1,100 V超が含まれます。静電容量のセグメントとして10 μFから100 μF、10 μF未満、100 μF超が含まれます。誘電体タイプのセグメントとしてクラス1、クラス2が含まれます。地域のセグメントとしてアジア太平洋地域、欧州、北米が含まれます。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100 V以下) |

| 中電圧(100〜500 V) |

| 高電圧(500 V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 世界その他地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100 V以下) | |

| 中電圧(100〜500 V) | ||

| 高電圧(500 V超) | ||

| MLCC実装タイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 世界その他地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に積み重なる複数のセラミック材料層で構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊や故障を引き起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。

- 静電容量 - 電気電荷を蓄えるコンデンサの能力の尺度で、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する。

- ケースサイズ - 通常、コードまたはミリメートルで表されるMLCCの物理的寸法で、長さ、幅、高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に積み重なる複数のセラミック材料層で構成されるコンデンサの一種。 |

| 静電容量 | 電気電荷を蓄えるコンデンサの能力の尺度で、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する。 |

| 電圧定格 | コンデンサが絶縁破壊や故障を引き起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの全抵抗。高周波ノイズをフィルタリングし回路内の安定性を維持するコンデンサの能力に影響する。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、部品をプリント回路基板(PCB)の表面に直接実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどの部品がはんだ付けプロセスを受けた際に信頼性が高く耐久性のあるはんだ接合部を形成できる能力。良好なはんだ付け性はPCB上でのMLCCの適切な組立と機能にとって重要。 |

| RoHS(有害物質使用制限指令) | 電気・電子機器において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制のため、自動車用MLCCではRoHS準拠が不可欠。 |

| ケースサイズ | 通常、コードまたはミリメートルで表されるMLCCの物理的寸法で、長さ、幅、高さを示す。 |

| フレックスクラッキング(曲げ亀裂) | PCBの曲げや撓みによる機械的ストレスでMLCCにひび割れや破損が生じる現象。フレックスクラッキングは電気的故障を引き起こす可能性があり、PCBの組立および取り扱い中に回避すべき事象。 |

| エージング | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気特性が変化することがある。エージングとは、電子回路の性能に影響する可能性があるMLCC特性の漸進的な変化を指す。 |

| ASP(平均販売価格) | 市場でMLCCが販売される平均価格で、USDミリオン単位で表される。ユニットあたりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電気的電位差で、低電圧域、中電圧域、高電圧域に分類され、異なる電圧レベルを示すことが多い。 |

| MLCC RoHS準拠 | 有害物質使用制限指令(RoHS)への準拠。MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全を促進する。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、回路基板にMLCCを取り付けるために使用される方法で、さまざまな実装構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、クラス1およびクラス2に分類されることが多く、それぞれ異なる誘電特性と性能を表す。 |

| 低電圧域 | 低い電圧レベルを必要とする用途向けに設計されたMLCC。 |

| 中電圧域 | 中程度の電圧レベルを必要とする用途向けに設計されたMLCC。 |

| 高電圧域 | 高い電圧レベルを必要とする用途向けに設計されたMLCC。 |

| 低容量域 | 小さなエネルギー貯蔵を必要とする用途に適した、静電容量値の低いMLCC。 |

| 中容量域 | 中程度のエネルギー貯蔵を必要とする用途に適した、中程度の静電容量値を持つMLCC。 |

| 高容量域 | 大きなエネルギー貯蔵を必要とする用途に適した、静電容量値の高いMLCC。 |

| 表面実装 | PCB(プリント回路基板)の表面に直接実装するよう設計されたMLCCで、スペースの効率的な活用と自動組立を可能にする。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCで、高い安定性、低い誘電損失係数、温度による静電容量変化の低さを特徴とする。正確な静電容量値と安定性を必要とする用途に適している。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCで、高い静電容量値、高い体積効率、中程度の安定性を特徴とする。高い静電容量値を必要とし、温度による静電容量変化に対する感度が低い用途に適している。 |

| RF(無線周波数) | 無線通信およびその他の用途に使用される電磁周波数の範囲を指し、通常3 kHzから300 GHzで、各種ワイヤレスデバイスおよびシステムへの電波信号の送受信を可能にする。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護用金属カバーで、耐久性を高め湿気や機械的ストレスなどの外部要因を遮蔽する。 |

| ラジアルリード | 特定のMLCCにおける端子構成で、電気リードがセラミック本体から放射状に延び、スルーホール実装での容易な挿入とはんだ付けを可能にする。 |

| 温度安定性 | さまざまな温度範囲にわたってMLCCが静電容量値と性能特性を維持する能力で、変動する環境条件での信頼性の高い動作を確保する。 |

| 低ESR(等価直列抵抗) | 低ESR値のMLCCはAC信号の流れへの抵抗が最小限であり、高周波用途における効率的なエネルギー伝達と低電力損失を実現する。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要な主要データポイントを特定しました。これには、過去および現在の生産数量、ならびにアタッチメント率、販売数量、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産量とアタッチメント率を推定しました。リードタイムも決定し、生産と納品に要する時間を把握することで市場ダイナミクスの予測に役立て、予測の精度を高めました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器販売数値、および電気自動車(EV)販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、アタッチメント率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場環境内での情報に基づいた意思決定を促進しました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数を、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者はレベルと職能を横断して選定され、調査対象市場の総合的な全体像を生成します。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム