ヨーロッパMLCC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

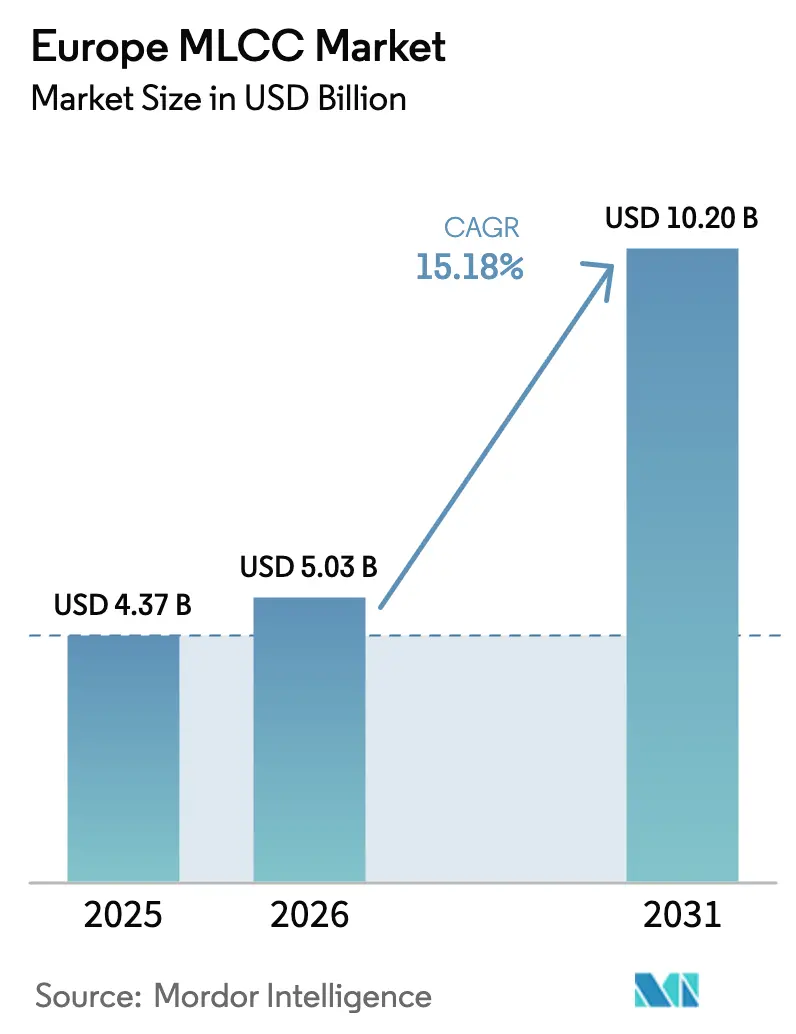

| 基準年の市場規模 (2025) | 4.37 十億米ドル |

| 市場規模 (2026) | 5.03 十億米ドル |

| 市場規模 (2031) | 10.2 十億米ドル |

| 成長率 (2026 - 2031) | 15.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパMLCC市場分析

ヨーロッパMLCC市場規模は2026年に50億3,000万米ドルと推定され、2025年の43億7,000万米ドルから成長し、2031年には102億米ドルに達する見込みで、2026年から2031年にかけて15.18%のCAGRで成長しています。地政学的摩擦の高まり、エレクトロニクス主権への新たな注目、および厳格な地域コンテンツ規制が引き続きヨーロッパMLCC市場の拡大を牽引しており、OEMは輸送リスクを軽減し環境コンプライアンスコストを削減するために、最終組立工場に近い調達先へのシフトを進めています。パワートレインの電動化、5Gの急速な普及、および医療用インプラントの小型化が、設計採用数量を増加させると同時に、より厳しい公差、広い温度範囲、および高い静電容量密度に向けた仕様の高度化を促しています。ドイツの産業中核と電気自動車生産の拡大、EU炭素国境調整メカニズム(CBAM)、および増加する地域バッテリーギガファクトリーも、完全なトレーサビリティ、REACH文書、および検証済みの低炭素フットプリントを提供するコンポーネントサプライヤーに有利な形で交渉力を再調整しています。

主要レポートの要点

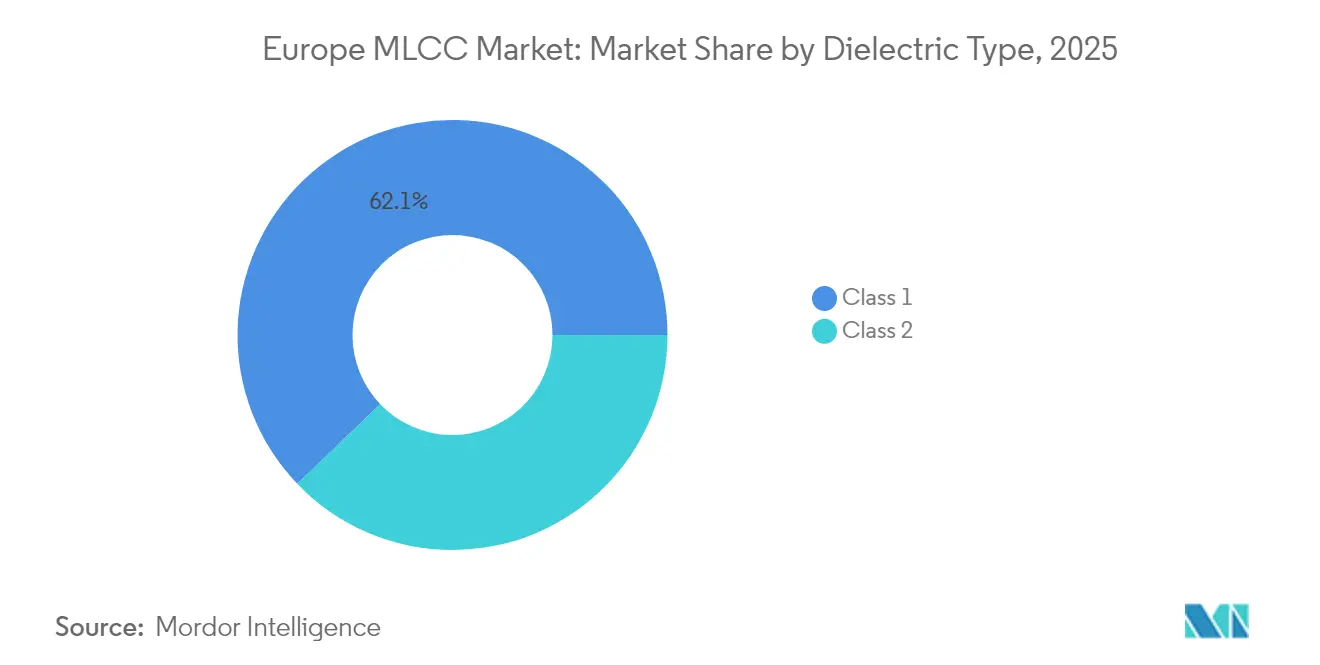

- 誘電体タイプ別では、クラス1デバイスが2025年のヨーロッパMLCC市場シェアの62.15%を占め、産業制御および医療機器の精度要件に牽引されて2031年まで16.42%のCAGRで成長すると予測されています。

- ケースサイズ別では、201フォーマットが2025年のヨーロッパMLCC市場規模の55.90%の収益シェアを保持し、スマートフォンおよびウェアラブル機器の統合業者がより小さなフットプリントへ移行するにつれて、402フォーマットは2026年から2031年にかけて16.25%のCAGRで拡大すると予測されています。

- 電圧別では、100V以下のMLCCが2025年のヨーロッパMLCC市場規模の58.80%を占め、16.22%のCAGRで拡大しており、一方で中電圧(100~500V)ユニットは自動車OEMにおける48Vアーキテクチャへの移行に対応しています。

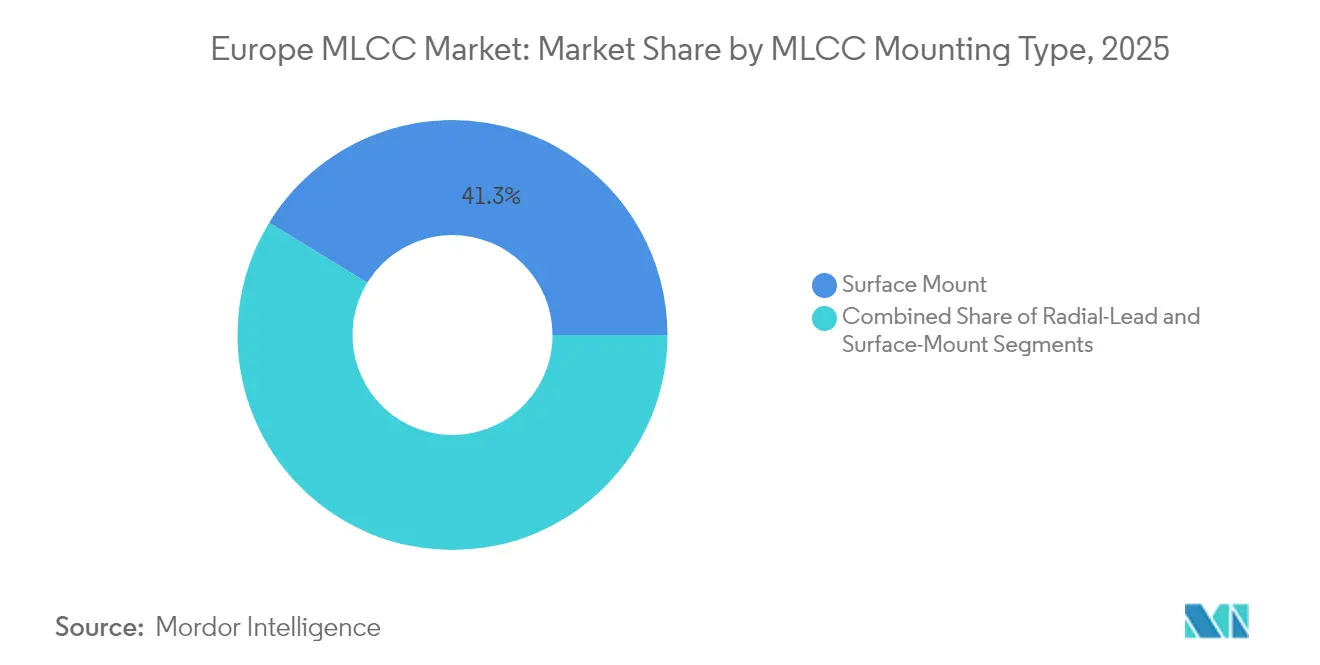

- 実装タイプ別では、表面実装MLCCが2025年に41.25%のシェアを占め、ADASの普及が強まるにつれて振動耐性に最適化されたメタルキャップ品が2031年まで16.05%のCAGRで上昇する見込みです。

- 最終用途アプリケーション別では、民生用電子機器が2025年に50.85%の収益シェアで最大セグメントを維持しましたが、車両1台あたりの車載電子コンテンツの急増を反映して、自動車アプリケーションが16.55%のCAGRで最も速い成長率を記録すると予測されています。

- 地域別では、ドイツが2025年に40.70%の市場シェアでヨーロッパMLCC市場をリードし、垂直統合されたEV・バッテリー・産業自動化クラスターに牽引されて16.68%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパMLCC市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパ自動車エレクトロニクスにおける先進運転支援システム(ADAS)の普及 | +3.2% | ドイツ、フランス、イタリア | 中期(2~4年) |

| 高静電容量密度コンポーネントを必要とする5Gスマートフォン普及率の向上 | +2.8% | ドイツ、英国、北欧諸国 | 短期(2年以内) |

| MLCC需要を押し上げるヨーロッパEVバッテリー生産施設の急速な拡大 | +4.1% | ドイツ、スウェーデン、ハンガリー | 中期(2~4年) |

| 地域内MLCC調達を促進するEU炭素国境調整メカニズム | +2.3% | EU全域 | 長期(4年以上) |

| 高QクラスMLCCを使用した小型医療用インプラントへのシフト | +1.8% | ドイツ、スイス、オランダ | 長期(4年以上) |

| ウクライナ紛争後のヨーロッパ防衛エレクトロニクスサプライチェーンの国内回帰 | +1.3% | 東ヨーロッパ、ドイツ、フランス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ自動車エレクトロニクスにおける先進運転支援システム(ADAS)の普及

NCAPの安全スコア閾値を厳格化する規制義務と半自律走行に対する消費者の需要が、電気自動車1台あたりの平均MLCC数を約20,000個へと押し上げており、これは以前の12Vプラットフォームの約3,000個と比較して大幅な増加です。自動車グレードのMLCCはITグレード部品に対して3倍の価格プレミアムを持ち、ユニット成長が横ばいになっても収益プールを押し上げます。Samsung Electro-Mechanicsの1005パッケージにおける2.2µF・10V MLCCは、LiDARトランシーバーボード向けに特別に設計されており、以前の6.3Vベンチマークに対して電圧ヘッドルームを60%向上させています。[1]Samsung Electro-Mechanics、「世界初のLiDARアプリケーション向けMLCC」、samsungsem.com同時に、48Vマイルドハイブリッドアーキテクチャへの移行により、高周波過渡現象を平滑化できるデカップリングコンデンサの需要が増加し、電力変換モジュールにおける仕様数を押し上げています。ヨーロッパのフリートオペレーターがゼロエミッション義務を採用するにつれて、商用トラックおよびバスの電動化がこれらの効果を倍増させています。

高静電容量密度コンポーネントを必要とする5Gスマートフォン普及率の向上

ヨーロッパの5G加入者普及率はアジアの同業他社に遅れをとっているものの、通信事業者は複数年にわたる展開を短い投資期間に凝縮しており、無線サブシステムおよびプレミアムハンドセットの調達強度を高めています。[2]Credit Suisse、「通信機器:5G – 通信事業者設備投資アップデート」、credit-suisse.com26GHzミリ波帯域の割り当ては、RF電力増幅器向けに超低ESR MLCCを必要とし、プレミアムスマートフォンは現在1,000個を超えるMLCCを内蔵しています。Murataの006003インチフットプリントは体積占有率を75%削減し、基板の混雑に悩むハンドセットOEMに対応しています。ヨーロッパの通信事業者の光ファイバー・ツー・ザ・ホームへの傾倒は、一部の需要をマクロセルよりもトランスポート層機器へとシフトさせ、コヒーレント光モジュールにおける高電圧レールに対応したMLCCを優遇しています。

MLCC需要を押し上げるヨーロッパEVバッテリー生産施設の急速な拡大

ハイデにおけるNorthvoltの60GWh工場は、EU全域で発表された40以上のギガファクトリープロジェクトの一つであり、それぞれがバッテリー管理基板、フォーメーションチャージャー、およびインバータステージに数百万個のMLCCを展開しています。OEMが物流リスクを軽減し循環経済目標に沿うことを求める中、近接調達が戦略的重要性を持つようになっています。マッキンゼーは2040年までにEUセル製造への累積資本配分を1,500億米ドルと予測しており、バッテリーキャンパス近くに共同立地または保税在庫を確立する意欲のある受動部品サプライヤーにとって相当な乗数効果をもたらします。

地域内MLCC調達を促進するEU炭素国境調整メカニズム

CBAMの当初の適用範囲はエレクトロニクスを除外していますが、OEMはすでに2030年以降の下流への組み込みを先取りするために、サプライヤーのスコアカードに炭素強度指標を組み込んでいます。排出量の文書化に伴う管理負担は、堅牢なライフサイクルデータを持つ既存企業に有利に働き、地域キャパシティの認定を加速させます。アジアのサプライヤーは、輸入時点で適用される炭素賦課金が完全に控除可能でない場合、特に石炭依存の電力網で生産されたニッケル電極MLCCについてコスト上の不利を被るリスクがあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要原材料価格の変動(ニッケル、銅、パラジウム) | −2.1% | グローバル;ヨーロッパの輸入に影響 | 短期(2年以内) |

| 長期的な能力拡張サイクルによる需給不均衡 | −1.8% | グローバル;ヨーロッパのサプライチェーン | 中期(2~4年) |

| コンプライアンスコストを引き上げる鉛含有誘電体に関するEU REACH規制 | −1.5% | EU全域 | 長期(4年以上) |

| 規模の経済を弱体化させるヨーロッパのエレクトロニクス製造シェアの低下 | −1.2% | EU全域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重要原材料価格の変動(ニッケル、銅、パラジウム)

ニッケルスポット価格の20%変動はMLCCの粗利益率を最大150ベーシスポイント圧縮し、18ヶ月の価格ロックで運営する自動車ティア1との価格調整交渉を長期化させます。[3]Dennis M. Zogbi、「MLCCおよび厚膜チップ抵抗器:サプライチェーンレビュー」、tti.comパラジウムから卑金属電極へのシフトはコストを部分的にしか遮断しません。なぜなら、少数の冶金専門企業が超微細ニッケル粉末の供給をボトルネック化しており、その供給は東アジアに集中しているからです。ヨーロッパのOEMは、LME建てのニッケルが主に米ドルで取引されるため、外国為替エクスポージャーの増大に直面しています。

長期的な能力拡張サイクルによる需給不均衡

グリーンフィールドのMLCCファブは許可取得から自動車認定まで最大7年を要し、需要の急増と供給対応の間に慢性的な遅れをもたらします。機械供給も別のボトルネックです。高精度シートラミネーションおよび焼結ラインを製造する日本の工作機械メーカーは少数に限られており、それぞれ12ヶ月のリードタイムを持ちます。ヨーロッパの消費が大陸内のキャパシティよりも速く増加するにつれて、OEMは旺盛な国内需要にも対応しているアジアのサプライヤーへの依存度を高め、ピークサイクル時の割り当てリスクを増幅させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の優位性がヨーロッパの精度重視を反映

クラス1デバイスは2025年のヨーロッパMLCC市場において62.15%の市場シェアを保持し、16.42%のCAGRで成長すると予測されており、この軌跡は安全クリティカルな制御における安定した温度係数に対するユーザーの選好を裏付けています。このプレミアムセグメントは、体積効率よりもデバイスの長寿命を優先する医療および自動化プロジェクトから恩恵を受け、サプライヤーのマージンプロファイルを強化しています。クラス2コンデンサは依然として民生用ハンドセットおよびノートパソコンのバルク静電容量スロットを担っていますが、その低い誘電率はより優れたDCバイアス性能を提供するポリマー代替品によってますます挑戦を受けています。

今後、ヨーロッパMLCC市場は高周波スイッチングが無視できるESRの必要性を高める新興窒化ガリウムインバータスタックにおいてクラス1デバイスを優遇する可能性が高いです。EU REACHによるチタン酸ジルコン酸鉛の規制は、2,000を超える誘電率を維持できる鉛フリーペロブスカイト系へのR&Dを促していますが、大量採用は電極の適合性とコストにかかっています。その結果、クラス1の収益はユニットシェアが安定したシナリオでもリードを拡大する見込みです。

ケースサイズ別:小型化圧力が402の成長を牽引

201フットプリントは2025年に55.90%のシェアを維持しましたが、ポータブルOEMが薄型基板とベゼルレスフォームファクターを追求するにつれて、402パッケージは2031年まで16.25%のCAGRを記録する見込みです。402パッケージに関連するヨーロッパMLCC市場規模は全体成長を上回るペースで拡大しますが、電圧ディレーティングマージンが必須の場合には603以上のフォーマットも引き続き重要性を維持します。

自動車モジュール、特にインバータおよびDC-DCコンバータは、より高いリップル電流能力を達成するために0805および1210フォーマットへの需要を継続しています。Würth Elektronikの0603から1210パッケージにおけるソフト端子シリーズは基板フレックスクラックリスクを軽減し、AEC-Q200サージテストを満たし、高振動環境におけるニッチを強化しています。

電圧別:電力密度トレンドの中で低電圧セグメントが優位

低電圧(100V以下)コンポーネントは2025年のヨーロッパMLCC市場規模の58.80%を占め、スマートフォン、PC、およびIoTノードの普及に牽引されて16.22%のCAGRで成長すると予測されています。中電圧(100~500V)ティアは48V自動車ネットワークおよび産業用ドライブに活用されており、OEMが12Vバスから移行するにつれて設計採用のシェアが上昇しています。

TDKの3225パッケージにおける10µF静電容量を持つ100V MLCCは、48Vコンバータの基板占有面積を50%削減し、サプライヤーが新興電力トポロジーに対応するために既存ケースサイズ内で電圧定格を拡張する方法を示しています。高電圧(500V超)フロンティアでは、再生可能エネルギーインバータおよびAC主電源フィルター用X2クラス安全ノードにおいて需要が具体化しており、このサブセグメントは小さなベースからではあるものの二桁成長が見込まれています。

MLCC実装タイプ別:表面実装の優位性とメタルキャップの加速

表面実装製品は2025年に41.25%のシェアを維持し、ヨーロッパのEMS企業における自動組立規範を体現しています。優れた振動堅牢性を提供するメタルキャップ品は、ADASおよびe-モビリティエレクトロニクスが熱機械的ストレスが強まるボンネット下に移行するにつれて、16.05%のCAGRで推移しています。

ソフト端子技術は、導電性ポリマーエッジ層を介して基板フレックスひずみを分散させることで両陣営の境界を曖昧にし、バッテリー制御モジュールおよびパワートレインインバータにおける採用を獲得しています。ラジアルリードMLCCは、スルーホール機械的固定を重視する航空電子機器および鉄道信号プラットフォームで存続しています。

最終用途アプリケーション別:自動車の加速が市場ダイナミクスを変革

民生用電子機器は依然として50.85%のシェアを占めていますが、自動車モジュールは16.55%のCAGRで拡大し、AEC-Q200認定およびPPAP文書化に向けてサプライヤーの認定優先事項を書き換えています。各電動ドライブトレインは内燃機関ベンチマークの最大10倍のMLCCを内蔵しており、ボリューム成長を車両プラットフォームへと決定的にシフトさせています。

産業自動化はEUの工場がデジタル化してセンサーネットワークを改修するにつれて安定した10代半ばの成長率を維持し、医療機器における高Qコンデンサへの需要はプレミアム価格を確保しています。通信インフラの設備投資支出はタイミングが不規則ですが、無線およびトランスポート機器のアップデートには厳格な信頼性スクリーニングが必要であり、高周波設計に精通したサプライヤーにとって収益性の高いニッチを維持しています。

地域分析

ドイツの優位性は、ドライブユニット、インフォテインメントシステム、およびバッテリー管理システムを包含する自動車製造複合体に起因しています。2025年のヨーロッパMLCC市場における同国の40.70%のシェアは、テスラ・ベルリンおよびNorthvolt・ハイデの集積地でのEVキャパシティ拡大が下流コンポーネントの需要を牽引するにつれて、2031年まで16.68%のCAGRと一致しています。産業用ロボットおよび工作機械の輸出は、サーボドライブおよびPLC向けのクラス1コンデンサを必要とすることで安定した基盤を加えています。再生可能エネルギー投資、特に洋上風力コンバータへの投資が追加の高電圧MLCC需要をもたらしています。

英国では、BAE SystemsおよびRolls-Royceなどの航空宇宙プライムが−55℃から+200℃の温度範囲に対応した高信頼性MLCCを指定しており、ユニット数量が少ないにもかかわらず収益を押し上げています。プライベートエクイティ支援の光ファイバー通信事業者に牽引される英国の通信セクターは、光トランスポート機器における中電圧MLCC消費を促進しています。ロンドンの低遅延取引インフラのアップグレードはFPGAアクセラレーターカード上の低ESR MLCCを活用し、アプリケーションミックスを多様化しています。

その他のヨーロッパブロックは、ポーランドおよびチェコの自動車工場、スウェーデンのバッテリー構想、およびオランダの医療機器クラスターから恩恵を受けています。フランスの航空宇宙セクターは飛行制御コンピュータ向けにクラス1 NP0部品を必要とし、イタリアの産業機器輸出は中電圧セグメントに依存しています。スペインおよびポルトガルは太陽光発電およびグリッドストレージ設備を急速に展開しており、インバータフィルターにおける高電圧安全認定MLCCを吸収しています。これらの国々全体で、REACH準拠が調達要件を調和させ、複数国にまたがる調達フレームワークを簡素化しています。

競合環境

イノベーションとカスタマイズが将来の成功を牽引

ヨーロッパMLCC市場は中程度に集中しており、日本および韓国の大手企業であるMurata、TDK、Samsung Electro-Mechanicsがセラミック粉末および電極印刷における垂直統合された能力を通じてハイエンド供給を支配しています。それぞれの自動車および通信ポートフォリオはAEC-Q200およびIEC信頼性基準を満たしており、各社の技術的な幅広さはEU調達方針に沿ったカーボンニュートラルの誓約によって補完されています。

ヨーロッパの競合企業はニッチな提案に注力しています。Würth Elektronikは、供給継続性を最優先する産業および医療OEMの忠誠心を培うために、オールインワンの地域倉庫、ソフト端子技術、および完全なトレーサビリティを差別化要因として位置付けています。Panasonic Industryは、DCバイアスのディレーティングがMLCC効率を損なう電源においてポリマーコンデンサをドロップイン代替品として推進し、サーバーおよび通信バックプレーンでのシェアを獲得しています。

製品イノベーションサイクルは激化し続けています。TDKの10µF/100V自動車用MLCCラインは1,000サイクルの熱衝撃要件を満たしながら基板面積を50%削減します。MurataのQuantumScapeとの提携はセラミックの専門知識を固体電池セパレーターに活用し、商品化された静電容量を超えて隣接するセラミックプラットフォームへと多様化する戦略を強調しています。一方、Samsung Electro-Mechanicsは1005フットプリントまでAEC-Q200認定を拡大し、先進ドライバーモニタリングおよびLiDARモジュールが信頼性のトレードオフなしに高密度パッケージを提供するサプライヤーを優遇するという賭けに出ています。

ヨーロッパMLCC産業リーダー

KYOCERA AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:TDKは、コンパクトな産業用および民生用基板向けに1608フットプリントで100Vにおける記録的な静電容量を持つ商用グレードMLCCを発表しました。

- 2025年4月:Murata ManufacturingとQuantumScapeは、MurataのMLCCセラミック専門知識を活用してEVバッテリーセパレーターへと展開することを目的とした固体リチウム金属電池向け大量セラミックフィルム製造の協業を開始しました。

- 2025年4月:TDKは、48V電力アーキテクチャのコンポーネント数を50%削減可能な3225ケースにおいて100Vで10µFを達成する自動車用MLCCシリーズを発売しました。

- 2025年2月:Samsung Electro-Mechanicsは、自動車用LiDAR電源レール向けにAEC-Q200認定を取得した1005サイズの2.2µF・10V MLCCを発表しました。

ヨーロッパMLCC市場レポートの範囲

クラス1、クラス2は誘電体タイプ別のセグメントとしてカバーされています。0 201、0 402、0 603、1 005、1 210、その他はケースサイズ別のセグメントとしてカバーされています。500Vから1000V、500V未満、1000V超は電圧別のセグメントとしてカバーされています。100µFから1000µF、100µF未満、1000µF超は静電容量別のセグメントとしてカバーされています。メタルキャップ、ラジアルリード、表面実装はMLCC実装タイプ別のセグメントとしてカバーされています。航空宇宙・防衛、自動車、民生用電子機器、産業、医療機器、電力・公益事業、通信、その他は最終用途別のセグメントとしてカバーされています。ドイツ、英国、その他は国別のセグメントとしてカバーされています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| 民生用電子機器 |

| 産業 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他の最終用途アプリケーション |

| ドイツ |

| 英国 |

| その他のヨーロッパ |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧別 | 低電圧(100V以下) |

| 中電圧(100~500V) | |

| 高電圧(500V超) | |

| MLCC実装タイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装 | |

| 最終用途アプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| 民生用電子機器 | |

| 産業 | |

| 医療機器 | |

| 電力・公益事業 | |

| 通信 | |

| その他の最終用途アプリケーション | |

| 地域別 | ドイツ |

| 英国 | |

| その他のヨーロッパ |

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層で構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊または故障を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表される。

- 静電容量 - 電気電荷を蓄えるコンデンサの能力の尺度で、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する。

- ケースサイズ - MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック材料層で構成されるコンデンサの一種。 |

| 静電容量 | 電気電荷を蓄えるコンデンサの能力の尺度で、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する。 |

| 電圧定格 | コンデンサが絶縁破壊または故障を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表される。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路内の安定性を維持するコンデンサの能力に影響する。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される誘電体材料として挙げられる。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接コンポーネントを実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどのコンポーネントが、はんだ付けプロセスにさらされた際に信頼性が高く耐久性のあるはんだ接合を形成する能力。良好なはんだ付け性は、PCB上のMLCCの適切な組立と機能性にとって不可欠である。 |

| RoHS(有害物質使用制限) | 電気・電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、自動車用MLCCにとってRoHSへの準拠は不可欠である。 |

| ケースサイズ | MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。 |

| フレックスクラッキング | PCBの曲げまたはたわみによる機械的ストレスにより、MLCCにクラックまたは亀裂が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組立および取り扱い中に回避すべきである。 |

| エージング | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性が変化することがある。エージングとはMLCC特性の漸進的な変化を指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格で、百万米ドルで表される。1ユニットあたりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電位差で、低電圧範囲、中電圧範囲、高電圧範囲に分類されることが多く、異なる電圧レベルを示す。 |

| MLCC RoHS準拠 | 有害物質使用制限(RoHS)指令への準拠。MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全性を促進する。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法で、異なる実装構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を表す。 |

| 低電圧範囲 | 低い電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は低電圧範囲内にある。 |

| 中電圧範囲 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は電圧要件の中間範囲にある。 |

| 高電圧範囲 | 高い電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は高電圧範囲内にある。 |

| 低静電容量範囲 | より小さなエネルギー貯蔵を必要とするアプリケーションに適した、低い静電容量値を持つMLCC。 |

| 中静電容量範囲 | 中程度のエネルギー貯蔵を必要とするアプリケーションに適した、中程度の静電容量値を持つMLCC。 |

| 高静電容量範囲 | より大きなエネルギー貯蔵を必要とするアプリケーションに適した、高い静電容量値を持つMLCC。 |

| 表面実装 | 効率的なスペース利用と自動組立を可能にする、プリント回路基板(PCB)の表面に直接実装するように設計されたMLCC。 |

| クラス1誘電体 | 高い安定性、低い損失係数、および温度による低い静電容量変化を特徴とするクラス1誘電体材料を持つMLCC。正確な静電容量値と安定性を必要とするアプリケーションに適している。 |

| クラス2誘電体 | 高い静電容量値、高い体積効率、および中程度の安定性を特徴とするクラス2誘電体材料を持つMLCC。より高い静電容量値を必要とし、温度による静電容量変化に対してあまり敏感でないアプリケーションに適している。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションで使用される電磁周波数の範囲を指し、通常3kHzから300GHzで、様々な無線デバイスおよびシステムの無線信号の送受信を可能にする。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバーで、耐久性を高め、湿気や機械的ストレスなどの外部要因から保護する。 |

| ラジアルリード | 特定のMLCCにおける端子構成で、電気リードがセラミック本体から放射状に延び、スルーホール実装アプリケーションでの容易な挿入とはんだ付けを容易にする。 |

| 温度安定性 | 様々な温度範囲にわたってMLCCが静電容量値と性能特性を維持する能力で、変化する環境条件下での信頼性の高い動作を確保する。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCは、交流信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産数量、ならびに取付率、販売数量、生産数量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産数量と取付率を推定しました。リードタイムも決定され、生産と納品に必要な時間を理解することで市場ダイナミクスの予測を支援し、予測の精度を高めました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器販売数値、および電気自動車(EV)販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、取付率、予測生産データなどの主要な産業トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場環境における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を生成するために、レベルと機能を横断して選定されています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム