韓国MLCC市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

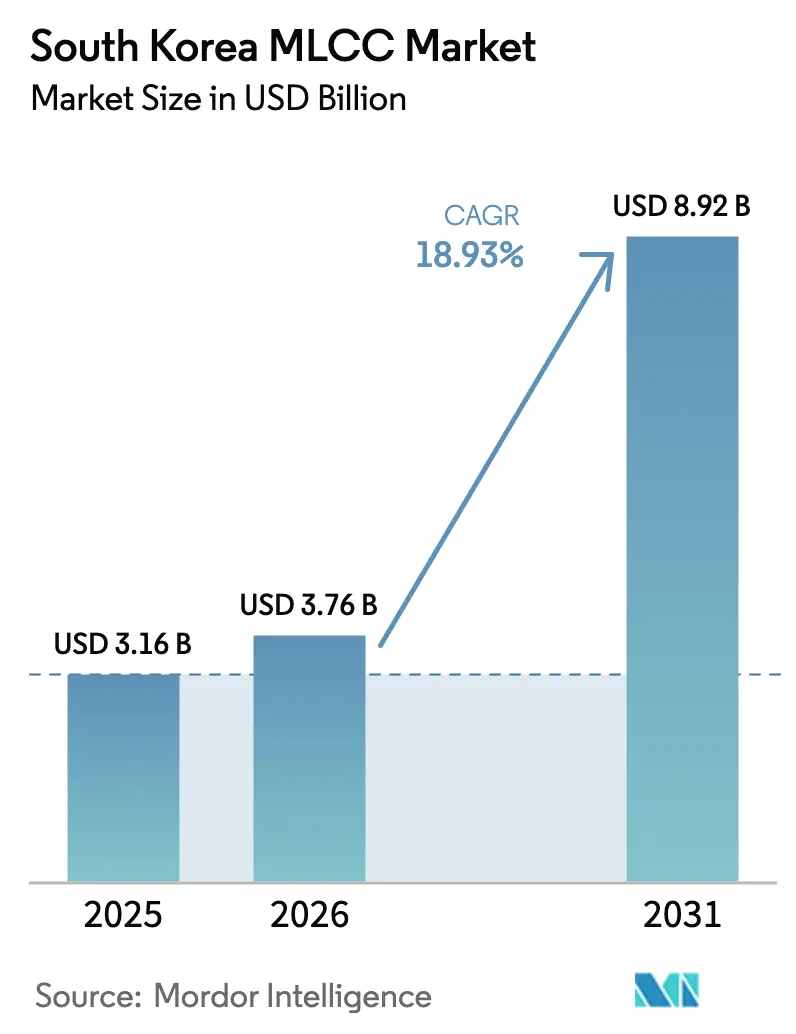

| 基準年の市場規模 (2025) | 3.16 十億米ドル |

| 市場規模 (2026) | 3.76 十億米ドル |

| 市場規模 (2031) | 8.92 十億米ドル |

| 成長率 (2026 - 2031) | 18.93% CAGR |

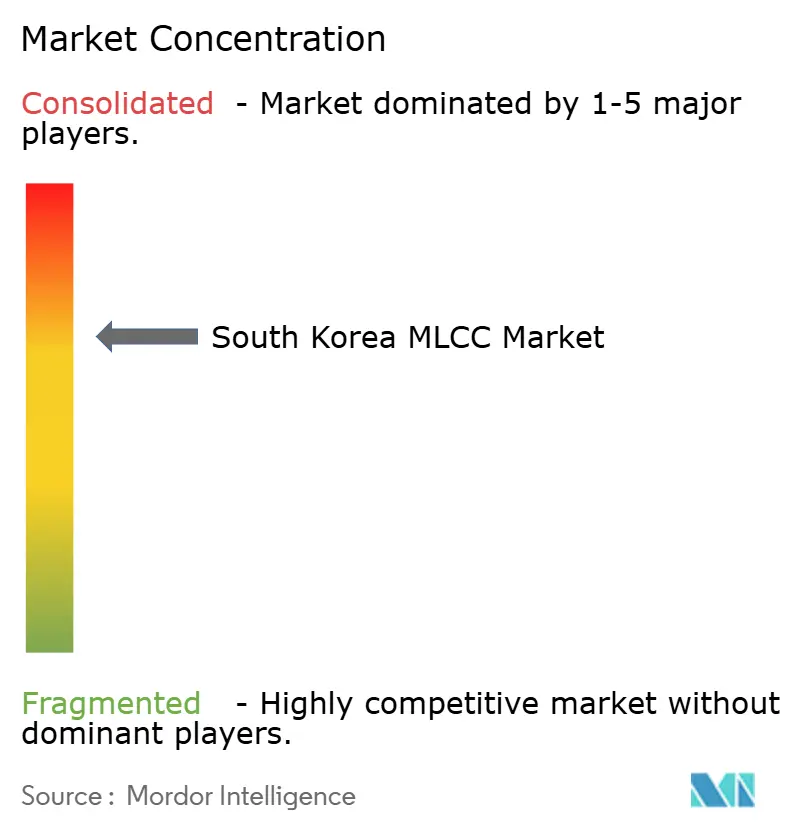

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国MLCC市場分析

韓国MLCC市場規模は、2025年の31億6,000万USDから2026年には37億6,000万USDに拡大し、2026年~2031年の年平均成長率(CAGR)18.93%で2031年には89億2,000万USDに達すると予測されています。半導体製造能力の急速な拡張、民生用電子機器の持続的な成長モメンタム、および電気自動車(EV)生産の急増がこの成長軌道を支えています。総額4,710億USDに上る国内政策インセンティブが先進受動部品ラインへの設備投資を加速させており、5GおよびAI対応デバイスへの移行が高容量積層体および超小型フォーマットへの需要を押し上げています。自動車の電動化により1台当たりのMLCC搭載数が増加しており、ガラスセラミック誘電体の採用拡大が超高電圧ニッチ市場を開拓しています。適度なサプライヤー集中度、持続的な原材料価格のボラティリティ、および薄膜ポリマーコンデンサによる代替脅威が、韓国MLCC市場の総じて堅調な見通しを抑制する要因となっています。

主要レポートポイント

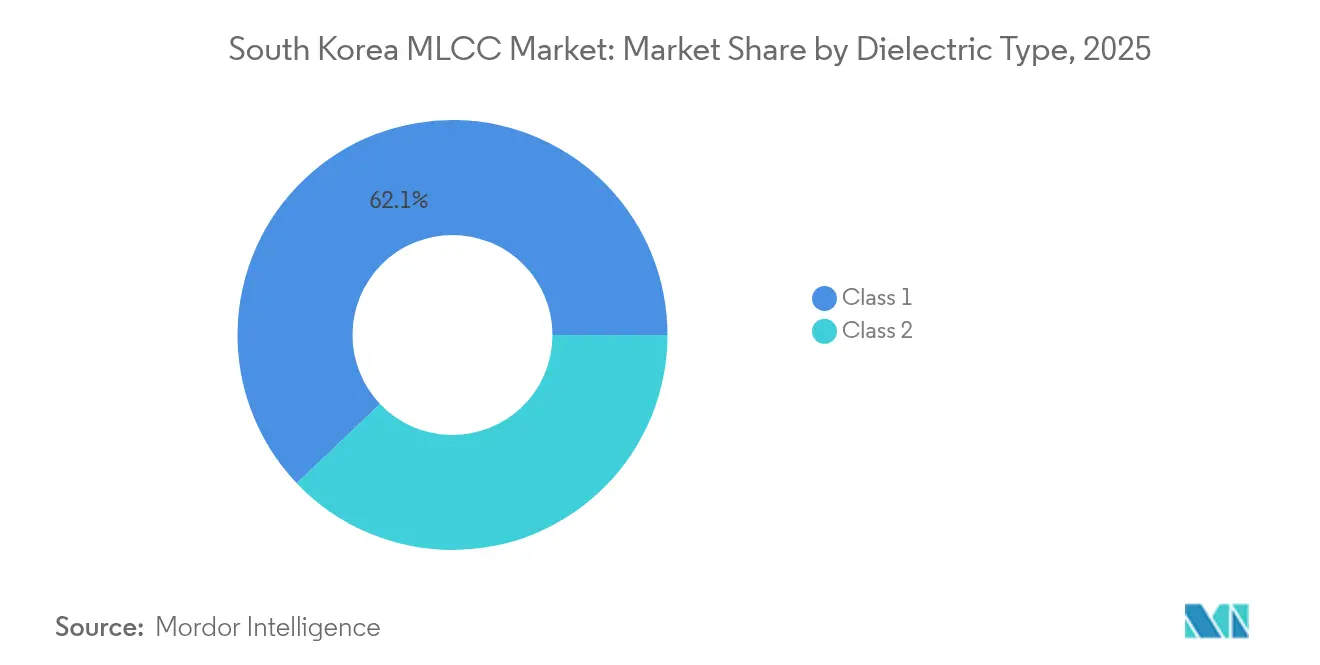

- 誘電体タイプ別では、クラス1デバイスが2025年の韓国MLCC市場シェアの62.10%を占め、本セグメントは2031年まで年平均成長率20.16%で拡大すると予測されています。

- ケースサイズ別では、201サイズのデバイスが2025年の売上の55.80%を占めましたが、402ユニットは今後10年末までに年平均成長率19.98%を達成すると予測されています。

- 電圧定格別では、100V以下の定格部品が2025年の売上高の58.70%を占め、低消費電力アーキテクチャの普及に伴い年平均成長率19.92%が見込まれています。

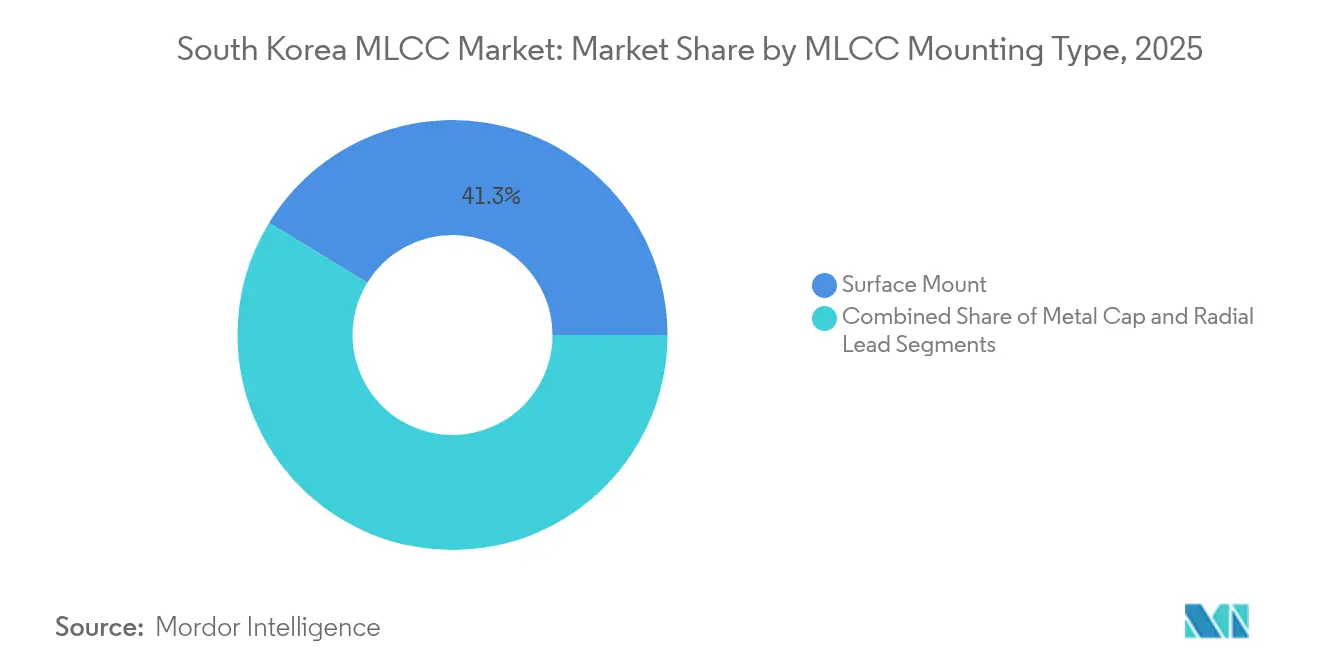

- MLCC実装タイプ別では、表面実装タイプが2025年売上高の41.25%を占め、一方でメタルキャップ形式は2031年まで年平均成長率19.55%で成長すると予測されています。

- エンドユーザーアプリケーション別では、民生用電子機器が2025年に50.85%のシェアでトップを占め、EV普及を背景に自動車分野が年平均成長率20.48%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国MLCC市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVバッテリー管理システムからの需要急増 | +4.2% | 韓国および中国 | 中期(2〜4年) |

| 5Gスマートフォンの高容量MLCCスタックへの移行 | +3.8% | 韓国およびアジア太平洋地域全体 | 短期(2年以内) |

| 国内半導体および受動部品ファブへの政府インセンティブ | +3.1% | 韓国 | 長期(4年以上) |

| 民生用電子機器におけるSiP(システム・イン・パッケージ)モジュールの拡大 | +2.9% | 韓国および台湾 | 中期(2〜4年) |

| ADASおよび自動運転向け信頼性重視のMLCC認定 | +2.7% | 世界の自動車生産拠点 | 長期(4年以上) |

| 超高電圧定格を実現するガラスセラミック誘電体の採用 | +2.4% | 日本および韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVバッテリー管理システムからの需要急増

現代・起亜グループの完全バッテリープラットフォームロードマップは、最高150°C、最高1,000Vの環境に耐えられるMLCCを必要とし、熱安定性と絶縁破壊強度の仕様閾値を引き上げています。Samsung Electro-Mechanicsはすでに自動車グレードの生産を拡大し、800Vの車両アーキテクチャをサポートするためにBYDとサプライ契約を締結しています。[1]Parth Sanghvi、「Samsung ElectronicsはAIチップ産業における課題の中でQ4利益の低下を報告」、digitimes.com EVはバッテリー熱制御ループだけで200〜300個のMLCCを搭載しており、内燃機関モデルと比べて4倍の増加となり、1台当たりの全体的なユニット消費量を低下させています。AEC-Q200認定はデザインサイクルを最大18ヶ月延長するため、事前認定ポートフォリオを保有する既存企業に有利に働きます。需要の視認性は少なくとも2028年まで堅調に推移すると見込まれており、韓国MLCC市場にとって中期的な強固な基盤を提供しています。短期的なアップサイドは、中型セグメント車両における400V〜800Vプラットフォームの普及加速にかかっています。

5Gスマートフォン設計の高容量MLCCスタックへの移行

次世代スマートフォンには1,000〜1,500個のMLCCが搭載されており、これは4Gモデルの約2倍であり、ミリ波ラジオおよびオンデバイスAIアクセラレータへの電力供給のための電源ネットワークを安定させるためのものです。SamsungのGalaxy S25は、薄型フォームファクターを維持しながら高いピーク電流を供給するため、積層型0201および01005キャパシタンスアレイを統合しています。これらの超小型パッケージは、採算性を維持するために85%を超える高い歩留まり率を必要とし、メーカーにセラミックスラリー化学および電極アライメントの改善を迫っています。5nm以下のアプリケーションプロセッサが普及するにつれ、電源ドメインの分割がより細かくなり、各電圧アイランド周辺においてより緊密なデカップリングが必要となります。その結果、高周波・低ESL部品への需要が加速し、韓国MLCC市場における漸進的な成長を牽引しています。競合上の差別化は、RFパスにおけるボリューム効率とフェーズノイズ抑制へとシフトしています。

国内半導体および受動部品ファブへの政府インセンティブ

K半導体ベルトプログラムは設備投資の最大25%に相当する税額控除を提供しており、新しいセラミックコンデンサキルン、レーザートリムライン、および自動光学検査システムの導入を直接補助しています。Samsung Electro-Mechanicsは自動車グレード生産のため釜山キャンパスを40%拡張し、初回合格歩留まりを向上させるためにインダストリー4.0アナリティクスを導入しています。重要鉱物多様化に関する政策条項は、国内でのニッケル粉末合成およびリサイクルを奨励し、海外パラジウム市場へのエクスポージャーを軽減しています。AEC-Q200およびMIL-PRF-55681規格への適合により、韓国サプライヤーは世界の自動車および防衛契約への入札が可能となっています。長期的には、インセンティブのペースが、韓国MLCC市場が日本の先行企業との技術格差をどれだけ早く縮小できるかを左右します。政治サイクルをまたいだ財政支援の継続性が主要な不確実要素です。

民生用電子機器におけるSiPモジュールの拡大

ウェアラブルおよびIoTエッジデバイスにおけるシステム・イン・パッケージ(SiP)の採用は、最高260°Cでの複数回のリフローパスに耐える超小型MLCCのホットスポットを生み出しています。Apple Watch Series 10は、ディスクリートコンデンサが高さ制限を超えることなく基板内部のキャビティに収まる必要があるInFO-PoP積層を採用しています。メーカーは、ループインダクタンスを30pH以下に低減し、サブナノ秒のトランジェント応答を実現する低ESL逆積層終端で対応しています。基板への受動素子埋め込みの台頭は両刃の剣であり、中容量範囲は統合リスクにさらされますが、高性能デカップリングは依然としてディスクリート部品が優位です。MLCCメーカーとパッケージングハウス間の共同設計パートナーシップが標準となりつつあり、製品コンセプトの初期段階で部品表(BOM)ポジションを確保しています。このダイナミクスは、韓国MLCC市場の需要予測に戦略的な層を加えています。

抑制要因のインパクト分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格のボラティリティ(ニッケルおよびパラジウム) | -2.8% | アジア中心のサプライチェーン | 短期(2年以内) |

| スマートフォン生産に連動した需給サイクル変動 | -2.1% | アジア太平洋の製造拠点 | 中期(2〜4年) |

| 薄膜ポリマーコンデンサによる代替脅威 | -1.9% | グローバル | 長期(4年以上) |

| 成熟した半導体ノードにおけるサプライチェーンのボトルネック | -1.7% | 世界の自動車・産業拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格のボラティリティ(ニッケルおよびパラジウム)

パラジウムのスポット価格は直近の貿易摩擦時に40〜60%急騰し、コンデンサのマージン構造を急速に悪化させました。[2]Kathryn Ackerman、「2025年に向かう半導体市場」、sourceability.com 韓国メーカーはショックを緩和するために現在90〜120日分の粉末在庫を保有していますが、長期的な供給途絶はグロス利益を圧迫する可能性があります。銅や導電性ポリマーへの代替は技術的には可能ですが、AEC-Q200および安全承認に3〜5年を要します。鉱山会社との戦略的調達契約には価格上限条項が含まれることが多いですが、地政学的危機時には不可抗力条項が保護を弱める可能性があります。高純度粉末の生産能力は地理的に集中しており、韓国MLCC市場にとってサプライ多様化は継続的な課題です。ニッケルフリー電極システムの研究開発(R&D)が進んでいますが、コスト面での経済性は依然として不透明です。

スマートフォン生産に連動した需給サイクル変動

スマートフォンメーカーが完成品在庫を調整する際に受動部品需要が変動することが多く、MLCC受注フローの振れ幅が拡大します。[3]TDK Corporation、「2024年度第1四半期業績説明会」、tdk.com ティア1のメーカーは稼働率が70%を下回るとラインの遊休リスクに直面しますが、急速な再稼働は品質のばらつきを生じさせる可能性があります。中国OEMのシェア拡大は、その調達ペースが既存企業と異なるため、需要予測の複雑性を増しています。成熟したスマートフォン市場は買い替えサイクルに依存しており、ユニット成長の基調を鈍化させ、季節ごとの製品ローンチを重視する傾向が強まっています。自動車および産業チャネルへの多様化がボラティリティを低減しつつありますが、より長い設計採用期間と厳格な品質監査を伴います。このミックスのバランスをとることが、韓国MLCC市場における生産能力計画の中核となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の優位性がプレミアムアプリケーションを牽引

クラス1デバイスは2025年の韓国MLCC市場において62.10%を占め、-55°Cから125°Cの範囲における安定したキャパシタンスおよび±5%の厳格な許容差を反映しています。このシェアは、2031年までの年平均成長率20.16%により拡大し、5Gラジオ、精密タイミング回路、およびADASモジュールにおける役割を強化すると予測されています。性能向上は、温度安定性を犠牲にすることなく19倍高いエネルギー密度を達成するBaTiO₃ヘテロ構造に起因しています。サプライヤーは、歩留まり損失を7%未満に維持する重要な要素である粒界拡散を緩和するため、焼結プロファイルおよびドーパント化学を最適化しています。

韓国MLCC市場は、ガラスセラミッククラス1組成が1,000Vを超える定格を実現し、800Vトラクションインバータおよび産業用ドライブに適合することでさらなる恩恵を受けています。自動車OEMはAEC-Q200サイクル試験を課しており、2,000回の熱サイクル後の絶縁抵抗をストレス試験します。クラス1部品はクラス2オプションよりもこの要件を安定して満たしています。その結果、プレミアムASPがキルンの高いエネルギーコストを相殺し、サプライヤーのマージンを保護しています。R&D費用は上昇しますが、先行者は複数年の設計採用粘着性を獲得し、クラス1製品の主導的シェアを持続させています。

ケースサイズ別:小型化圧力が402の成長を牽引

201サイズのコンデンサは、約95%の高い実装歩留まりおよびレガシーSMTラインとの互換性から、2025年の売上の55.80%を占めました。しかし、402フォーマットは、キャパシタンスバジェットを損なわずに薄型基板を求めるスマートフォンおよびウェアラブル機器に牽引され、年平均成長率19.98%で拡大すると予測されています。韓国MLCC市場における402パッケージの市場規模は、サブミクロンのスクリーン印刷マスクおよび先進の実装ヘッドへの投資とともに急速に拡大しています。

歩留まりの学習曲線は急峻であり、スクラップ率が1%増加するとEBITマージンが最大45ベーシスポイント低下するため、プロセス管理が極めて重要です。対照的に、自動車基板は振動耐性の観点から603および1005ケースを好み、需要の二極化を生み出しています。超小型01005ユニットは、8μm以下のピクセル解像度での光学検査コストが高いためニッチにとどまっています。しかし、高密度SiPアセンブリにおいては、その採用が積極的なフォームファクター目標を達成することにより、韓国MLCC市場の成長を支えています。

電圧別:低電圧セグメントが性能とコストのバランスを実現

100V以下のコンデンサが2025年の売上の58.70%を占め、最も速い年平均成長率19.92%を示しており、先進プロセッサにおけるサブ1Vコアレールに対応しています。この優位性は、民生用電子機器においてコストと性能の比率が重要な考慮事項となる韓国MLCC市場の規模上の優位性を浮き彫りにしています。誘電体層の厚み低減はボリューム効率を改善しますが、同時に誘電体絶縁破壊閾値を動作点に近づけるため、より厳格なプロセスウィンドウが必要となります。

中電圧(100〜500V)カテゴリーはLED照明ドライバおよび産業用制御装置において着実に成長しており、500Vを超えるグレードは再生可能エネルギープラントの炭化ケイ素インバータ向けに使用されるケースが増えています。層数が500を超えるガラスセラミック積層体がパイロットランに入っており、ワイドバンドギャップ半導体モジュール向けの1,200V定格を目指しています。これらの特殊製品はASPを向上させ、低電圧マスマーケットにおける価値の下落トレンドに対する部分的なヘッジとなっています。

MLCC実装タイプ別:表面実装技術が市場変革をリード

表面実装ユニットが2025年売上高の41.25%を占め、韓国のスマートフォンおよびテレビ工場全体の自動実装フローの中心的存在であり続けています。スズウィスカ成長に耐えるメッキ終端合金などのプロセスイノベーションが、125°Cリフロー下でのジョイント信頼性を向上させ、表面実装技術(SMT)のリーダーシップを延長しています。このセグメントの年平均成長率18.93%は、フラグシップSMTプラットフォームにおける0201ラインレートアップグレードに牽引され、韓国MLCC市場全体のトレジェクトリと一致しています。

メタルキャップスタイルは現在ニッチですが、EVコントロール基板が高い振動耐性と熱経路を求めるため、年平均成長率19.55%で急増しています。これらのキャップはセラミックコアを曲げ応力から保護し、フィールドテストでは破損件数を最大80%削減しています。ラジアルリードタイプは、系統連系インバータや鉄道牽引電子機器など、スルーホールはんだ付けが機械的確実性を提供する分野での足場を維持しています。しかし、設計者が基板スペースを削減するためにSMTへの統合を進めるにつれ、そのシェアは低下しています。

エンドユーザーアプリケーション別:自動車の成長が市場変革を加速

民生用電子機器は2025年の売上高の50.85%を生み出し、主にSamsungおよびLGが国内で製造するスマートフォン、タブレット、スマートテレビが牽引しています。折りたたみ式ディスプレイへのモデルチェンジがユニット数を維持していますが、買い替えサイクルの長期化に伴い成長は穏やかになっています。一方、自動車需要は年平均成長率20.48%で急増しており、バッテリー式EVにはトラクションインバータ、BMS、およびインフォテインメントサブシステム全体で最大8,000個のMLCCが搭載されています。そのため、韓国MLCC市場はスマートフォンのサイクル変動が落ち着くにつれ、緩和バッファーを得ています。

通信インフラ(5Gスモールセルおよびデータセンターの整備)は、高周波での低損失を維持するガラスセラミック誘電体の恩恵を受けるもう一つの強固な柱です。産業用オートメーションおよび再生可能エネルギーは、製品ライフサイクルを延長しASPを安定させる、仕様の厳格な安定した受注をもたらしています。医療機器の採用は、厳格な生体適合性および耐久性試験に裏付けられながら着実に進展しており、小規模ながらも持続的な収益源を確保しています。

地域分析

韓国は地域の需要と供給の中核を担い、Samsung ElectronicsおよびLGの組立クラスターとの近接性を活かして、迅速な設計反復サイクルとジャストインタイム物流を実現しています。国内政策は先進パッケージングノードを補助しており、MLCCが電源インテグリティを確保することで、部品メーカーをより広い半導体バリューチェーンに統合しています。近接性の優位性は、12〜18ヶ月ごとに更新されるスマートフォン製品リリースの認定タイムラインを短縮し、OEMと国内MLCCサプライヤーとの密接な関係を強化しています。

中国との越境貿易は韓国MLCC市場を増幅させており、完成したコンデンサが深センおよび重慶の基板実装ラインに送られ、完成デバイスとして韓国に再輸入されます。この循環フローは経済を中国の経済変動にさらしますが、他では利用できない大量流通チャネルも開いています。日本のライバルであるMurataおよびTDKは精密クラスにおいて依然として高いプレミアムを確保していますが、関税環境および輸送コストが韓国の既存企業に戦略的なレバレッジをもたらしています。

しかしながら、東北アジアのクラスタリングは、粉末の出荷や港湾通関を数時間で停止させる可能性のある自然災害や地政学的摩擦といったシステミックリスクを増幅させます。2025年のグローバル半導体サプライの正常化により、ロジックバックエンド向けに確保されていたキルン能力が解放され、受動部品ファブの規模拡大が可能となっています。それでも、日本トップサイトは依然として最先端の誘電体組成を保有しており、韓国生産者が材料ロードマップを加速させる技術的プレッシャーをかけています。これらの地域ダイナミクスが、韓国MLCC市場のアップサイドおよびダウンサイドシナリオの両方を形成しています。

競合環境

革新と専門化が将来の成功を牽引

Samsung Electro-Mechanicsが国内生産をリードする一方、MurataおよびTDKの根強いグローバルシェアと競争しています。参入障壁は、数十億ドル規模のキルンネットワーク、10年以上のプロセスノウハウ、および新参者が容易に取得できない厳格なAEC-Q200認定から生じています。Samsungは社内のスマートフォンおよびテレビ需要を活用して初期量産時の歩留まり損失を吸収し、利益のボラティリティを緩和しています。2024年第4四半期の結果では、メモリ市況の低迷にもかかわらず営業利益6兆5,000億ウォンを記録しており、データセンターおよびEVクライアントへのMLCC販売の底堅さを反映しています。

Murataは2026年度の設備投資を49.6%増加させ、サーバーグレードのコンデンサラインを拡充しています。TDKは自動車在庫の製品ミックスを段階的にリバランスしており、2025年下半期までに正常化する見通しです。アジアの中小企業はコモディティクラスでは機動的ですが、トップティアの精密セグメントに挑戦するセラミクスの専門知識を欠いています。Samsung-BYD間のタイアップのような戦略的コラボレーションは、韓国メーカーが中国EVエコシステムにおける足場を深め、スマートフォンから多様化する方法を示しています。

ホワイトスペースイノベーションは、1,000Vを超えるガラスセラミック誘電体および有機基板内にMLCCプレートを統合する埋め込み受動部品パッケージに集中しています。Quantic Paktronが1,200VDC定格で発売した多層ポリマーコンデンサからの破壊的脅威も迫っています。韓国MLCC市場は、したがって、継続的なプロセス集約化、粉末の自給自足、および顧客を複数年プログラムに固定する共同設計サービスにかかっています。

韓国MLCCの業界リーダー

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Kyocera AVX Components Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Samsung Electro-Mechanicsは2024年第4四半期の営業利益6兆5,000億ウォンを報告し、自動車用MLCCラインを拡張し、EVバッテリー管理基板向けにBYDと新たなサプライ契約を締結しました。

- 2024年12月:Murata Manufacturingはサーバーおよびe-モビリティ需要に対応するためのコンデンサ能力拡大に向け、2026年度の設備投資を2,700億円(前年比+49.6%)に引き上げました。

- 2024年11月:TDKは2024年度第1四半期の業績説明会で自動車在庫修正の長期化に言及し、2025年下半期までの回復を見込んでいます。

- 2024年10月:Nature Communications誌が、タングステンブロンズセラミクスが12.2 J/cm³のエネルギー密度を達成したとする研究を発表し、次世代MLCC誘電体への道筋を示しました。

韓国MLCCレポートの調査範囲

誘電体タイプのセグメントとして、クラス1、クラス2がカバーされています。ケースサイズのセグメントとして、0 201、0 402、0 603、1 005、1 210、その他がカバーされています。電圧のセグメントとして、500V〜1000V、500V未満、1000V超がカバーされています。キャパシタンスのセグメントとして、100µF〜1000µF、100µF未満、1000µF超がカバーされています。MLCC実装タイプのセグメントとして、メタルキャップ、ラジアルリード、表面実装がカバーされています。エンドユーザーのセグメントとして、航空宇宙・防衛、自動車、民生用電子機器、産業用、医療機器、電力・ユーティリティ、通信、その他がカバーされています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100〜500V) |

| 高電圧(500V超) |

| 低レンジキャパシタンス |

| 中レンジキャパシタンス |

| 高レンジキャパシタンス |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| 民生用電子機器 |

| 産業用 |

| 医療機器 |

| 電力・ユーティリティ |

| 通信 |

| その他のエンドユーザーアプリケーション |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧別 | 低電圧(100V以下) |

| 中電圧(100〜500V) | |

| 高電圧(500V超) | |

| キャパシタンス別 | 低レンジキャパシタンス |

| 中レンジキャパシタンス | |

| 高レンジキャパシタンス | |

| MLCC実装タイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装 | |

| エンドユーザーアプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| 民生用電子機器 | |

| 産業用 | |

| 医療機器 | |

| 電力・ユーティリティ | |

| 通信 | |

| その他のエンドユーザーアプリケーション |

市場の定義

- MLCC(積層セラミックコンデンサ) - セラミック材料の複数の層と導電層が交互に積み重なったコンデンサの一種であり、電子回路におけるエネルギー蓄積およびフィルタリングに使用されます。

- 電圧 - コンデンサが絶縁破壊や故障を起こさずに安全に耐えられる最大電圧。通常、ボルト(V)で表されます。

- キャパシタンス - コンデンサが電荷を蓄積する能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄積できるエネルギー量を決定します。

- ケースサイズ - MLCCの物理的な外形寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | セラミック材料の複数の層と導電層が交互に積み重なったコンデンサの一種であり、電子回路におけるエネルギー蓄積およびフィルタリングに使用されます。 |

| キャパシタンス | コンデンサが電荷を蓄積する能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄積できるエネルギー量を決定します。 |

| 電圧定格 | コンデンサが絶縁破壊や故障を起こさずに安全に耐えられる最大電圧。通常、ボルト(V)で表されます。 |

| ESR(等価直列抵抗) | コンデンサの内部抵抗および寄生抵抗を含む総抵抗。高周波ノイズのフィルタリングおよび回路内の安定性維持に影響します。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用されます。 |

| SMT(表面実装技術) | スルーホール実装の代わりにプリント回路基板(PCB)の表面に直接部品を実装する電子部品組立方法。 |

| はんだ付け性 | MLCCなどの部品がはんだ付けプロセスにおいて信頼性の高い耐久性あるはんだ接合を形成する能力。良好なはんだ付け性は、PCB上のMLCCの適切な組立および機能確保に不可欠です。 |

| RoHS(有害物質使用制限指令) | 電気・電子機器における鉛、水銀、カドミウムなどの特定有害物質の使用を制限する指令。環境規制により、自動車用MLCCのRoHS準拠は不可欠です。 |

| ケースサイズ | MLCCの物理的な外形寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的ストレスによってMLCCにクラックや破損が生じる現象。フレックスクラッキングは電気的故障を引き起こす可能性があり、PCBの組立および取り扱い時に回避する必要があります。 |

| エージング | 温度、湿度、印加電圧などの要因により、MLCCの電気的特性が経時的に変化することがあります。エージングとは、電子回路の性能に影響を与える可能性のあるMLCC特性の緩やかな変化を指します。 |

| ASP(平均販売価格) | 市場でMLCCが販売される平均価格であり、USDミリオンで表されます。ユニット当たりの平均価格を反映します。 |

| 電圧 | MLCCにかかる電位差であり、多くの場合、低レンジ電圧、中レンジ電圧、高レンジ電圧に分類され、異なる電圧レベルを示します。 |

| MLCC RoHS準拠 | 有害物質使用制限指令(RoHS)への準拠。MLCCの製造において鉛、水銀、カドミウムなどの特定有害物質の使用を制限し、環境保護と安全性を促進します。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付ける方法であり、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類であり、異なる誘電体特性と性能を示すクラス1とクラス2に分類されることが多いです。 |

| 低レンジ電圧 | 低電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は低電圧範囲に対応します。 |

| 中レンジ電圧 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は電圧要件の中間範囲に対応します。 |

| 高レンジ電圧 | 高電圧レベルを必要とするアプリケーション向けに設計されたMLCCで、通常は高電圧範囲に対応します。 |

| 低レンジキャパシタンス | 低いキャパシタンス値を持つMLCCで、より小さいエネルギー蓄積を必要とするアプリケーションに適しています。 |

| 中レンジキャパシタンス | 中程度のキャパシタンス値を持つMLCCで、中間的なエネルギー蓄積を必要とするアプリケーションに適しています。 |

| 高レンジキャパシタンス | 高いキャパシタンス値を持つMLCCで、より大きいエネルギー蓄積を必要とするアプリケーションに適しています。 |

| 表面実装 | プリント回路基板(PCB)の表面に直接実装するよう設計されたMLCCで、効率的なスペース利用と自動組立を可能にします。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCで、高い安定性、低い誘電損失係数、温度による低いキャパシタンス変化が特徴です。正確なキャパシタンス値と安定性を必要とするアプリケーションに適しています。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCで、高いキャパシタンス値、高いボリューム効率、および中程度の安定性が特徴です。より高いキャパシタンス値を必要とし、温度によるキャパシタンス変化の影響を受けにくいアプリケーションに適しています。 |

| RF(無線周波数) | ワイヤレス通信やその他のアプリケーションで使用される電磁周波数の範囲を指し、通常3 kHzから300 GHzであり、さまざまなワイヤレスデバイスおよびシステムにおける無線信号の送受信を可能にします。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバーで、耐久性を高め、湿気や機械的ストレスなどの外部要因から保護します。 |

| ラジアルリード | 特定のMLCCにおける端子構成で、セラミックボディからリードが放射状に延び、スルーホール実装での挿入およびはんだ付けを容易にします。 |

| 温度安定性 | さまざまな温度範囲においてMLCCがキャパシタンス値と性能特性を維持する能力であり、変化する環境条件下での信頼性の高い動作を確保します。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCは、交流信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー伝達と低い電力損失を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定 このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産台数、ならびに取付率、販売、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来の生産量および取付率を推定しました。リードタイムも決定し、生産と納品に要する時間を把握することで市場ダイナミクスの予測精度向上に貢献しています。

- ステップ2:主要変数の特定 このステップでは、MLCC市場の堅固な予測モデルを構築するために不可欠な変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器の販売数値、および電気自動車(EV)の販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、これらの特定された変数に基づいて予測モデルを構築しました。

- ステップ3:市場モデルの構築 このステップでは、生産データおよび平均価格、取付率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅固なフレームワークを開発し、MLCC市場の情勢における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化 この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数を、調査対象すべての市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者は、調査対象市場の全体像を把握するため、あらゆる階層や職能から選定されています。

- ステップ5:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム