ベトナム食品添加物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム食品添加物市場分析

ベトナム食品添加物市場規模は2026年に11億5,000万USDに達し、2031年までに13億8,000万USDに達すると予測されており、2026年〜2031年の期間において年平均成長率(CAGR)4.92%で拡大します。表面上は緩やかな成長に見えますが、2024年の食品加工業収益における7.4%の拡大、都市化の進展、クリーンラベル製品への再処方化、および継続的な外国投資が相まって、保存料・乳化剤・フレーバーシステムに対する需要の背後にある構造的な勢いの深さを示しています。多国籍原料メーカーは、46億リットルを超える飲料カテゴリーと40億USD超のベーカリーセグメントに対応するため、現地プレゼンスを拡大しています。これらのセグメントはいずれも、2026年に予定されている砂糖入り飲料(SSB)への10%課税に向けた準備を進めています。メーカーは前面表示ラベル規制への対応に向けて処方を厳格化する一方、国内加工業者はベトナムの熱帯性気候における賞味期限確保のために依然として機能性合成添加物を必要とするコールドチェーンの課題に直面しています。コスト管理、規制圧力、プレミアム化の間の相互作用により、1キログラム当たりの使用量が低下傾向にある中でも、添加物全体の使用量は増加し続けています。

主要レポートのポイント

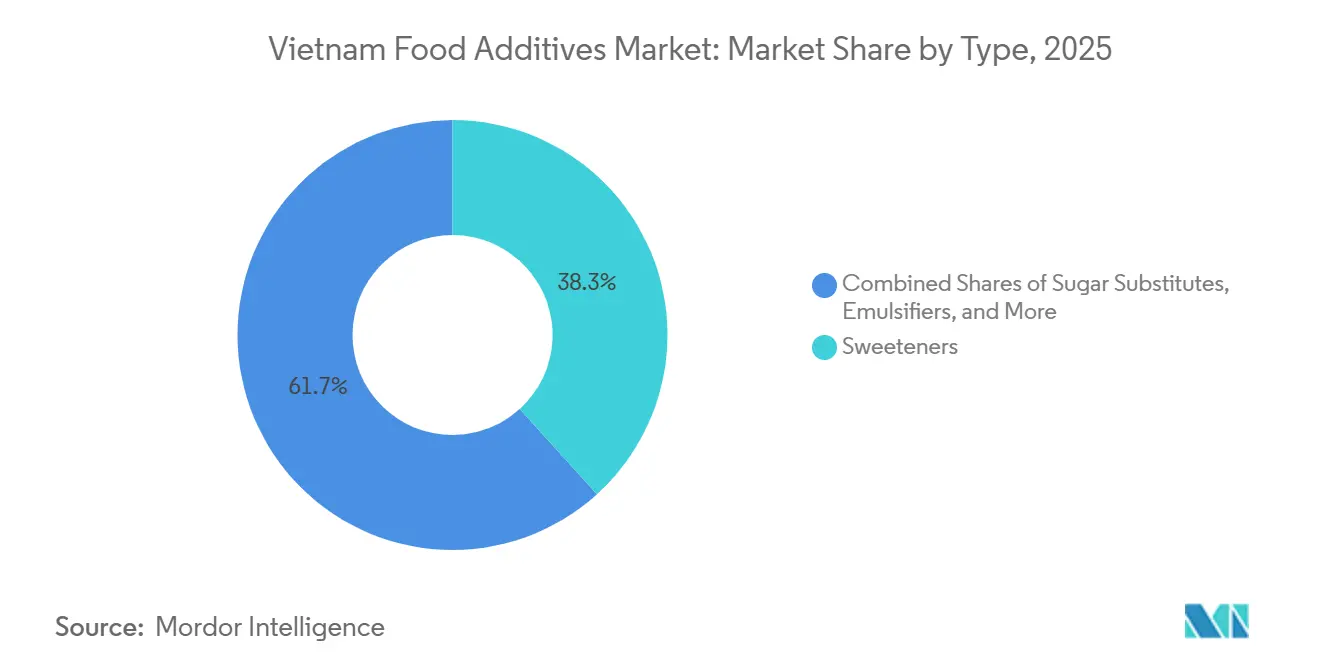

- 製品タイプ別では、甘味料が2025年に38.28%の収益シェアで首位を占め、砂糖代替品は2031年までに6.12%のCAGRで拡大すると予測されています。

- 原料源別では、合成添加物が2025年のベトナム食品添加物市場シェアの52.15%を占め、天然添加物は2026年〜2031年において最高の予測CAGRである5.52%を記録する見込みです。

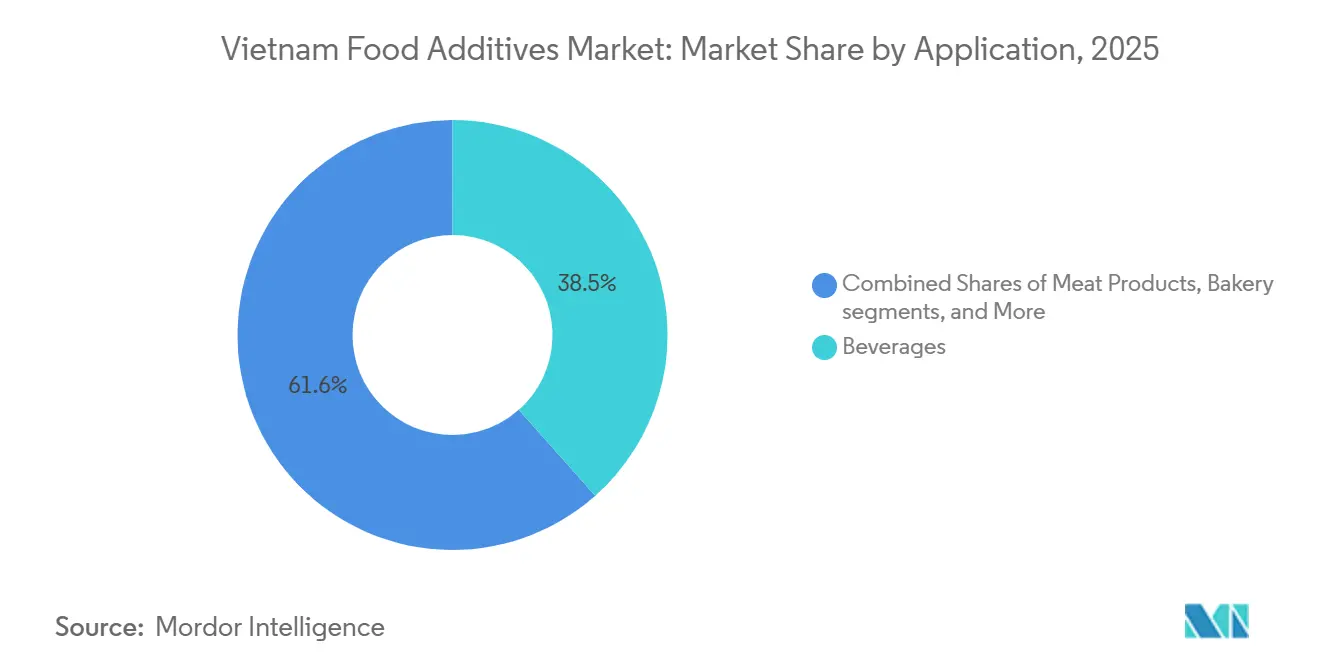

- 用途別では、飲料が2025年のベトナム食品添加物市場規模の38.45%を占め、食肉・食肉製品は2031年までに7.05%のCAGRで最も急速に成長するユースケースとなる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム食品添加物市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品に対する需要の増加 | +1.2% | ホーチミン市、ハノイ、ビンズオン工業地帯 | 中期(2〜4年) |

| 即食形態への食習慣の変化 | +0.9% | 全国の都市部 | 短期(2年以内) |

| 乳化剤・着色料・フレーバーを必要とするベーカリー・飲料・乳製品生産の増加 | +1.1% | 飲料の成長は南部が最も強く、乳製品は北部 | 中期(2〜4年) |

| 食品加工分野への外国直接投資(FDI)に対する政府のインセンティブ | +0.8% | バクニン、ハイフォン、ドンナイの主要ゾーン | 長期(4年以上) |

| 機能性・天然添加物に向けた食品技術および研究開発への投資 | +0.5% | ハノイおよびホーチミン市の研究開発クラスター | 長期(4年以上) |

| 添加物加工における技術的進歩 | +0.4% | 多国籍子会社が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品に対する需要の増加

2024年、ベトナムの食品加工セクターはVND 720兆超(約300億USD)の収益を生み出し、前年比10.92%の成長を記録しました。しかし、ベトナム工業貿易省によると、同国の農産物輸出の85%は依然として原材料または最小限の加工品にとどまっており、国内付加価値創出の初期段階を示しています。都市化はこのシナリオにおける主要な促進要因です。都市人口は2024年の37%から2030年までに44%に増加すると予測されており、食事準備時間が短縮され、ソルビン酸塩や安息香酸塩などの保存料を使用した冷凍食品、インスタントラーメン、常温保存可能なソースへの需要が高まっています。これはアジア開発銀行が指摘しているとおりです[1]出典:アジア開発銀行。「ベトナム都市化と経済発展レポート」adb.org。。また、労働年齢層の消費者が欧米のスナック習慣を取り入れるにつれ、包装スナックや菓子類も普及しています。ベーカリー製品は2029年までに7.5%のCAGRで成長すると予測され、菓子類は2028年までに7%のCAGRで成長すると見込まれています。見落とされがちな問題として、コールドチェーンの課題があります。食品加工企業の約70%が依然として旧式の設備を使用しており、流通時の不十分な冷蔵を補うために化学保存料への依存度が高い状況です。ベトナム食品協会が指摘するように、この依存は消費者がクリーンラベル製品をますます好む中でも、逆説的に合成添加物への需要を維持しています。ASEAN食品・飲料アライアンスによると、地域の食品・飲料企業の96%が製品の再処方化を実施済みまたは計画中です。しかし、アジアの消費者の80%は、味が変わらない場合にのみ再処方化された製品を受け入れると回答しています。この消費者需要が、砂糖やナトリウムの削減によって生じる感覚的課題に対応するためのマスキング剤やフレーバー増強剤の開発を原料サプライヤーに促しています。

消費者の食習慣・ライフスタイルの変化が即食製品における使用を促進

2024年、ベトナムの買い物客の78%がより健康的な製品の購入を優先する意向を示しています。この消費者嗜好の変化にもかかわらず、加工肉の一人当たり消費量は0.4キログラムと依然として低く、特に主要都市部以外の地域では生鮮市場が引き続き主流であることを示しています。都市部のミレニアル世代の間では、小分けされたタンパク質豊富な冷蔵食品への需要が高まっています。この食習慣の変化により、これらの製品のテクスチャーを維持するための乳化剤や安定剤の使用が増加しています。「健康的な嗜好品」トレンドも普及しており、砂糖不使用エナジードリンクや強化済み飲料用茶への需要増加に見られます。これらの飲料は、SSB課税の閾値以下に糖分を抑えながら魅力的なフレーバーを提供するために、酸味料や高甘味度甘味料に大きく依存しています。初期の処方データは顕著な上昇傾向を示しており、東南アジア全域でのアセスルファムKおよびスクラロースの使用量が年間約25%増加しており、同地域における健康的な製品処方への関心の高まりを反映しています。

乳化剤・着色料・フレーバーを必要とするベーカリー・飲料・乳製品に対する需要の増加

成長にもかかわらず、一人当たりのパン消費量は10.1キログラムにとどまり、地域標準を下回っています。このギャップは、賞味期限の延長とパンの柔らかさを改善できる酵素の採用に向けた大きな機会を示しています。飲料業界では、2023年に保健省が導入した新規制により、特定のアゾ系色素の段階的廃止が進んでいます。この規制の変化は、JECFAによって既に承認された在庫を持つサプライヤーに競争上の優位性をもたらします。また、年間輸入額が12億USDを超える乳製品の慢性的な不足が続いており、特に強化液体ミルク製品においてカラギーナンやペクチンなどの安定剤への需要を押し上げています。同時に、機能性乳製品ラインは、進化する消費者嗜好に応えるため、タンパク質とプロバイオティクス含有量の要件を満たすべく、培養物やビタミンプレミックスをますます取り入れています。

食品加工産業の成長を支援する政府の取り組み

2024年、ベトナムの加工・製造セクターは255億8,000万USDの外国直接投資(FDI)を確保し、同国の総FDIの66.9%を占めました。ベトナム計画投資省によると、この投資の主要な貢献国はシンガポール、韓国、中国、香港、日本でした。これらのセクターを支援するため、ベトナム政府は最長4年間の税制優遇措置や特定の食品加工ゾーンにおける土地賃貸割引などの魅力的なインセンティブを導入しています。バクニン、ハイフォン、ドンナイ、ビンズオンなどの主要ゾーンは多大な投資を集めており、Cargillが4つの飼料・原料施設に累計2億USDを投資し、合計1,000人以上を雇用しています。Cargill Incorporatedはこれらのゾーンに強固なプレゼンスを確立しています。また、ベトナム保健省が発行した政令15/2018/ND-CPは、食品添加物の承認プロセスの簡素化を目的としていました。この政令により、単一成分の許可添加物の承認期間は6ヶ月から30日に短縮されましたが、混合添加物や新規用途については厳格な要件が維持され、完全な登録が必要とされています。これにより、確立された多国籍企業に有利な一方、地域の革新者には課題をもたらす二層構造が生まれています。貿易面では、2020年に発効したEU・ベトナム自由貿易協定(EVFTA)により、10年間で99%の品目の関税が撤廃されました。しかし、ベトナムの輸出業者はEUの厳格な食品安全基準を満たすことに課題を抱えています。特にトレーサビリティと最大残留限界に関するコンプライアンス要件が、輸出業者の加工ラインのアップグレードを促しています。多くの企業がHACCPやISO 22000などの国際的に認められた認証を取得しています。これらの取り組みはコンプライアンスを確保するだけでなく、欧州委員会が指摘するように、より短い熱処理時間を補うために不可欠な機能性添加物への需要を高めています[2]出典:欧州委員会。「EU・ベトナム自由貿易協定の実施」ec.europa.eu。。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規添加物の導入を制限する厳格な規制の枠組み | -0.6% | 全国、特に輸出志向施設での厳格な執行 | 中期(2〜4年) |

| 原材料価格と輸送コストの変動 | -0.5% | 全国、パーム油と乳製品粉末の輸入が最も不安定 | 短期(2年以内) |

| 人工・合成添加物に対する消費者の懐疑心の高まり | -0.4% | 都市部(ホーチミン市、ハノイ、ダナン) | 中期(2〜4年) |

| 原料の入手可能性と価格に影響するサプライチェーンの混乱 | -0.3% | 全国、ハイフォンおよびホーチミン市の港湾混雑 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規添加物の導入を制限する厳格な規制の枠組み

通達17/2023に概説されているCODEX GSFAとのベトナムの整合化は、サプライヤーに対して重大な規制上の課題をもたらしています。JECFAまたはFEMAリストに含まれていない化合物については、5万〜10万USDの費用がかかる詳細な毒性学的資料の提出が必要です。この要件は、特に中小規模のサプライヤーにとって大きな財務的障壁となっています。さらに、混合処方や新規食品カテゴリーに該当する製品は審査の対象となり、最長12ヶ月を要する場合があり、これらの製品の市場投入時期をさらに遅らせています。今後、2026年1月から施行される通達29/2023は、色分けされた栄養ラベルの使用を義務付けます。これらのラベルは糖分とナトリウム含有量を明示し、消費者への透明性を高めるとともに、メーカーに対してより健康的な基準を満たすための製品再処方化への圧力を強めます。さらに複雑なことに、砂糖入り飲料(SSB)への10%課税の導入により、メーカーは厳格なコンプライアンス措置を講じる必要があります。甘味料ブレンドは安全性評価に合格するだけでなく、総糖分含有量が100ミリリットル当たり5グラム未満に保たれることを確保しなければならず、業界が直面する再処方化とコンプライアンスの課題をさらに深刻化させています。

原材料価格と輸送コストの変動

2023年〜2024年にかけて、パーム油価格はインドネシアの輸出規制とエルニーニョ現象による作物収量への悪影響を主な原因として、1トン当たり800〜1,100USDの範囲で大幅な変動を経験しました。これらの価格変動は、モノグリセリドおよびジグリセリド乳化剤の製造コストを著しく押し上げています。2024年、乳製品粉末のスポット価格は1トン当たり約3,200USDで安定しました。しかし、価格が10%変動するだけで、ベトナムの原料支出全体に推定1億5,000万USDが加算される可能性があります。貨物運賃はコンテナ不足の継続により、2019年比で30〜40%高い水準を維持しています。また、ハイフォンやカットライなどの主要港での港湾混雑により、アスコルビン酸などの温度管理が必要な原料の納期が8〜10週間に大幅に延長されています。限られた冷蔵保管能力に既に悩まされている加工業者は、リスク軽減策として化学保存料への依存を続けています。この依存が、短期的にはより高価な天然代替品の採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:甘味料が主導し、課税の脅威が代替を加速

甘味料は、46億5,800万リットルの清涼飲料生産を背景に、2025年のベトナム食品添加物市場の38.28%を占めました。砂糖代替品のベトナム食品添加物市場規模は、生産者が5g/100ml閾値以下への再処方化によってSSB課税10%を先取りするため、2031年までに6.12%のCAGRで他のすべての製品グループを上回る成長が見込まれています。合成甘味料の中では、アセスルファムKとスクラロースが常温流通温度での熱安定性から好まれており、天然ステビアの採用はフレーバーマスキングのコストが依然として高いため遅れています。

甘味料以外では、「人工保存料不使用」の表示が増加する中でも、保存料はソースや加工肉において引き続き重要性を持っています。レシチンやモノグリセリドなどの乳化剤はプレミアムパンや乳飲料のテクスチャーを保護し、酵素は生地調整における化学酸化剤の代替としてクリーンラベルの解決策を提供しています。カラギーナン、キサンタン、ペクチンなどのハイドロコロイドは、飲料・乳製品の処方者がタンパク質の沈殿を防ぐために活用していますが、ベトナムは依然としてほとんどの量を輸入しています。グローバルなフレーバー・着色料の専門企業はタイやマレーシアのハブを通じて高濃度コンセントラートを供給していますが、新興の地域企業がインスタントラーメンなどのバリューセグメントで存在感を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料源別:合成が主導するも、プレミアムギャップの縮小により天然が拡大

合成原料は、30〜50%の単位コスト優位性とベトナムの高温サプライチェーンにおける堅牢なパフォーマンスにより、2025年に52.15%の収益を達成しました。しかし、天然原料は都市部の所得上昇や着色料の段階的廃止などの規制上の後押しを反映し、2031年までに5.52%のCAGRでより速く成長する見込みです。合成品のベトナム食品添加物市場シェアは、価格とパフォーマンスを橋渡しする「自然同一」ブレンドソリューションの普及に伴い、緩やかに低下していく可能性があります。

消費者調査では74%が超加工食品に対して高い懸念を示していますが、47%は依然として価格を主要な購買動機として挙げており、合成・ハイブリッドシステムが大衆市場製品に根強く残っています。天然甘味料や保存料は原材料の変動と長いリードタイムという課題に直面していますが、今後の国内海藻精製や合成生物学によるステビア調達がサプライチェーンを短縮しコストプレミアムを縮小させ、移行を加速させる可能性があります。

用途別:飲料がリードを維持しながら食肉加工が成長を獲得

飲料は2025年の添加物支出の38.45%を吸収し、セクターが2033年までに74億5,000万リットルに向けて拡大する中、最大の用途として残っています。炭酸飲料は横ばいになっていますが、飲料用茶や砂糖不使用エナジードリンクが台頭しており、それぞれフレーバー増強剤と高甘味度甘味料を活用して、迫り来る課税に対応しながら口当たりを維持しています。機能性ボトルウォーターやコラーゲン茶ラインでも酸味料と安定剤の需要が高まっています。

食肉・食肉製品は、JBSなどの外資系企業の参入と冷蔵・小分けタンパク質を拡大する国内有力企業を背景に、2031年までに7.05%のCAGRで最も急速に成長するセグメントを代表しています。ラベルには「添加物不使用」と謳われていますが、加工業者は依然として亜硝酸塩とリン酸塩に依存して、塩漬け製品の安全性と色調を確保しています。ベーカリー、乳製品、ソースのセグメントは引き続き中一桁台の成長を示しており、ベトナム食品添加物市場のポートフォリオ全体のバランスを保っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ホーチミン市からビンズオン、ドンナイにかけてのベトナム南部工業回廊では、Cargillがドンナイに年間20万トンの動物飼料施設を運営し、Ajinomotoがビエンホアにグルタミン酸ナトリウム(MSG)・調味料工場を管理しています。一方、ハノイ、バクニン、ハイフォンをカバーする北部製造ベルトには、Cargillの年間1万トンの飼料原料工場と年間20万トンの大型施設がバクニンに立地しています。この北部地域は、中国の原材料サプライチェーンへの近接性と、ベトナム交通省が報告するように北部ベトナムのコンテナ輸入の70%を取り扱うハイフォン深水港の恩恵を大きく受けています。2024年、加工・製造分野への外国直接投資(FDI)は255億8,000万USDに達し、総FDIの66.9%を占めました。

ベトナムの農業の中心地として知られるメコンデルタは、デンプン系甘味料向けのキャッサバや砂糖生産向けのサトウキビなどの重要な原材料を供給しています。しかし、同地域には大規模な添加物製造施設が不足しており、加工業者はホーチミン市や国際サプライヤーから調達した乳化剤や保存料に依存せざるを得ない状況です。これはベトナム砂糖・サトウキビ協会が指摘しているとおりです。ダナンを中心とするベトナム中部は、低い労働コストとチュライ開放経済区が提供するインセンティブにより、食品加工の第二のハブとして台頭しています。ベトナムの都市化は加速しており、2024年の37%から2030年には44%に達すると予測されており、食品加工投資を都市部に引き付けています。

ベトナムは年間約98億USD相当の食品を輸入しており、2023年には前年比15%の成長を記録しています。乳製品、食肉、各種原料がこれらの輸入の大部分を占めています。一方、食品輸出は532億USDに達し、21.3%の増加を記録しており、コーヒー、米、水産物、加工果物が輸出カテゴリーをリードしています。これはベトナム統計総局が報告しているとおりです。また、貨物コストは2019年比で30〜40%高い水準を維持しており、輸入業者のマージンを圧迫し、実現可能な場合には国内生産をより魅力的な選択肢にしています。2023年11月に施行された保健省の通達17/2023は、ベトナムの許可添加物リストをコーデックス・アリメンタリウスに整合させています。この整合化は多国籍企業の承認プロセスを簡素化しますが、中小規模の地域企業のコンプライアンスコストを増加させます。さらに、通達29/2023は2026年1月から前面表示栄養ラベルを義務付けており、消費者に対する糖分とナトリウム含有量の可視性を高め、メーカーの再処方化サイクルを加速させます[3]出典:ベトナム保健省、「栄養表示に関する通達29/2023」moh.gov.vn。

競合環境

ベトナムの食品添加物市場は依然として断片化しています。Cargill、Ajinomoto、DSM-Firmenich、Kerry、Givaudan、ADM、Tate and Lyleなどのグローバルサプライヤーは、代表事務所または地域生産ハブを通じて事業を展開し、CODEXに整合した事前承認済みポートフォリオを活用して登録を迅速化しています。TTC AgriS、Quang Ngai Sugar、LASUCOなどのベトナム企業は砂糖由来甘味料で優位を占めていますが、高マージンの特殊原料における展開は限定的です。

戦略は、コモディティMSGや安息香酸塩のコストリーダーシップ、天然酵素や味覚マスキングシステムによる差別化、原材料変動をヘッジする垂直統合に細分化されます。飼料、レシチン、デンプンをカバーするCargillの4施設体制はその典型例です。Viet Huong Flavor and Fragrance JSCなどの新興企業は、多国籍企業より15〜20%低い価格でローカライズされたプロファイルを提供することで、インスタントラーメンや菓子類のフレーバー分野でシェアを獲得しています。

規制の動向が競争格差を拡大しています。通達17/2023の資料要件が資本力の低い参入者を締め出す一方、SSB課税は一握りのサプライヤーのみが迅速に提供できる甘味料代替のターンキープラットフォームへの需要を押し上げています。熱感受性フレーバーのカプセル化から合成生物学によるステビアに至るまでの技術投資は、コスト構造を再形成し、先行者がスケーラブルな経済性を実証した段階で業界再編を引き起こす可能性があります。

ベトナム食品添加物産業のリーダー企業

TTC AgriS

The KCP Limited

LASUCO

Quang Ngai Sugar Joint Stock Company

Viet Huong Flavor and Fragrance JSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Meyer Vietnam Co., Ltd.は、Meyer Optoelectronicが開発したMaster 4.0インテリジェントカラーソーティングマシンを国際市場に投入しました。この最先端の選別ソリューションは、グローバルな食品加工企業の能力強化を目的として設計されています。

- 2024年7月:Quang Ngai Sugar Joint Stock Companyは、An Kheの砂糖加工・バイオマス発電所の強化に向けてVND 2兆超の投資を承認しました。具体的には、VND 1,169億がジャライ省のAn Khe工場の処理能力を日量25,000トンに引き上げるために充当されます。この拡張は、サトウキビの供給強化、深加工の推進、およびベトナムの砂糖セクターにおける同社のリーダーシップ維持を目的としています。

- 2024年6月:日本のMorinaga Milk Industry Co., Ltd.の子会社であるMorinaga Nutritional Foods Vietnam JSCは、最新製品「Morinaga Zero Fat Drink Yogurt」を発売しました。このヨーグルトには、食用ゼラチン、安定剤(1422、471)、保存料(202)などの複数の添加物が配合されています。

ベトナム食品添加物市場レポートの調査範囲

食品添加物とは、食品の安全性、鮮度、味、テクスチャー、賞味期限、または外観を維持・改善するために、加工・製造の過程で食品に添加される物質です。

ベトナム食品添加物市場は、製品タイプ別に保存料、甘味料、砂糖代替品、乳化剤、固結防止剤、酵素、ハイドロコロイド、食品フレーバー・増強剤、食品着色料、酸味料にセグメント化されています。原料源別では、天然と合成にセグメント化されています。用途別では、ベーカリー・菓子類、乳製品・デザート、飲料、食肉・食肉製品、スープ・ソース・ドレッシング、その他用途にセグメント化されています。市場規模は、上記すべてのセグメントについてUSDの金額ベースで算出されています。

| 保存料 |

| 甘味料 |

| 砂糖代替品 |

| 乳化剤 |

| 固結防止剤 |

| 酵素 |

| ハイドロコロイド |

| 食品フレーバー・増強剤 |

| 食品着色料 |

| 酸味料 |

| 天然 |

| 合成 |

| ベーカリー・菓子類 |

| 乳製品・デザート |

| 飲料 |

| 食肉・食肉製品 |

| スープ・ソース・ドレッシング |

| その他用途 |

| 製品タイプ別 | 保存料 |

| 甘味料 | |

| 砂糖代替品 | |

| 乳化剤 | |

| 固結防止剤 | |

| 酵素 | |

| ハイドロコロイド | |

| 食品フレーバー・増強剤 | |

| 食品着色料 | |

| 酸味料 | |

| 原料源別 | 天然 |

| 合成 | |

| 用途別 | ベーカリー・菓子類 |

| 乳製品・デザート | |

| 飲料 | |

| 食肉・食肉製品 | |

| スープ・ソース・ドレッシング | |

| その他用途 |

レポートで回答される主要な質問

ベトナム食品添加物市場は2031年までにどの程度の速さで成長すると予測されていますか?

4.92%のCAGRを記録し、2031年までに13億8,000万USDに達すると予測されています。

最大の収益シェアを持つ製品グループはどれですか?

甘味料が2025年に38.28%のシェアで首位を占め、飲料・ベーカリー用途が牽引しています。

今後5年間で最も急速に成長するセグメントはどれですか?

食肉・食肉製品向け添加物が7.05%のCAGRで成長し、他のすべての用途を上回ると予測されています。

天然添加物はベトナムで合成添加物を上回る可能性がありますか?

天然添加物は5.52%のCAGRでより速く成長しますが、単位コストの差が縮小するまで合成添加物が過半数のシェアを維持する見込みです。

最終更新日: