北米データセンターサーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

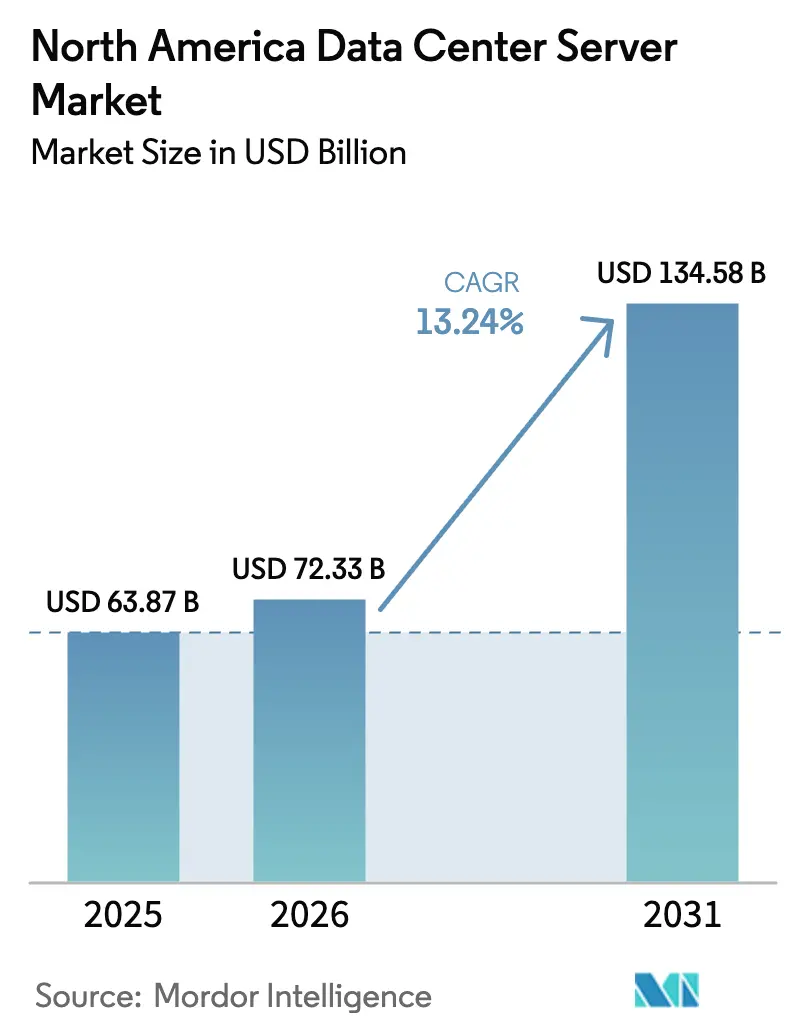

| 基準年の市場規模 (2025) | 63.87 十億米ドル |

| 市場規模 (2026) | 72.33 十億米ドル |

| 市場規模 (2031) | 134.58 十億米ドル |

| 成長率 (2026 - 2031) | 13.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米データセンターサーバー市場分析

北米データセンターサーバー市場規模は、2025年に638億7,000万米ドルから2026年には723億3,000万米ドルへと成長し、2026年〜2031年の13.24%のCAGRで2031年までに1,345億8,000万米ドルに達すると予測されています。人工知能(AI)導入の拡大、ネットワークトラフィックの増大、データ主権に関する規制の強化が、ラックあたり100kWを超える電力密度を管理するために既存施設の近代化を図る組織の調達戦略を再構築しています。サーバーサプライヤーは今や、純粋なプロセッサ速度ではなく、液体冷却効率、GPU密度、迅速な構成リードタイムで競争しています。また、メキシコにおけるニアショアリングの拡大やカナダにおけるソブリンクラウドの義務化が、依然として電力余裕のある二次都市圏へ資本を向け直しています。コロケーションベンダー、クラウドハイパースケーラー、エッジスペシャリストは、それぞれ従来のエンタープライズデータセンターを上回るペースで容量を拡大し、バリューチェーン全体での競争が激化しています。

主要レポートの重要ポイント

- アプリケーション別では、人工知能(AI)および機械学習(ML)が2025年の北米データセンターサーバー市場シェアの38.84%を占め、仮想化およびプライベートクラウドワークロードは2031年までに17.02%のCAGRを記録すると予測されています。

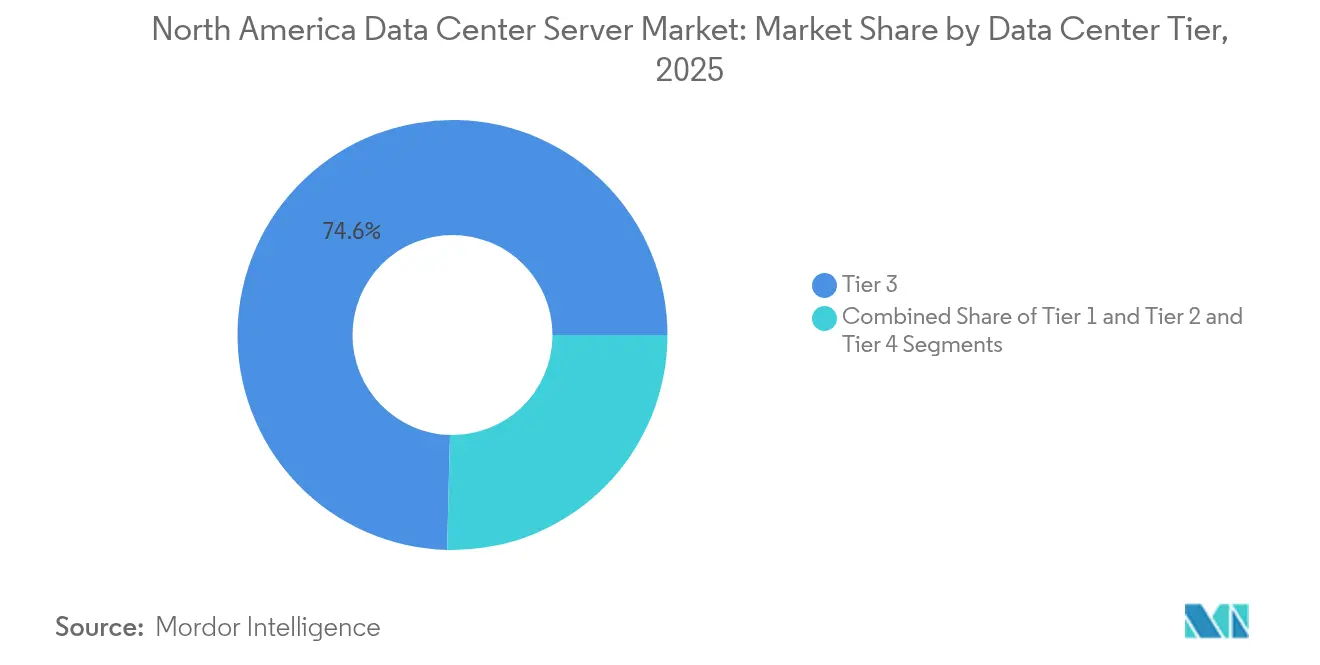

- データセンタータイプ別では、ティア3施設が2025年に74.60%の収益シェアでトップを占め、ハイパースケーラーが耐障害性GPUクラスターを求めるなか、ティア4は2031年までに18.56%のCAGRで拡大する見込みです。

- フォームファクター別では、ハーフハイトブレードが2025年の北米データセンターサーバー市場規模の61.55%を占め、クォーターハイトおよびマイクロブレードは17.92%のCAGRで成長すると予測されています。

- データセンタータイプ別では、コロケーション事業者が2025年の北米データセンターサーバー市場シェアの57.70%を獲得し、ハイパースケーラー施設は2031年までに20.64%のCAGRで成長する見通しです。

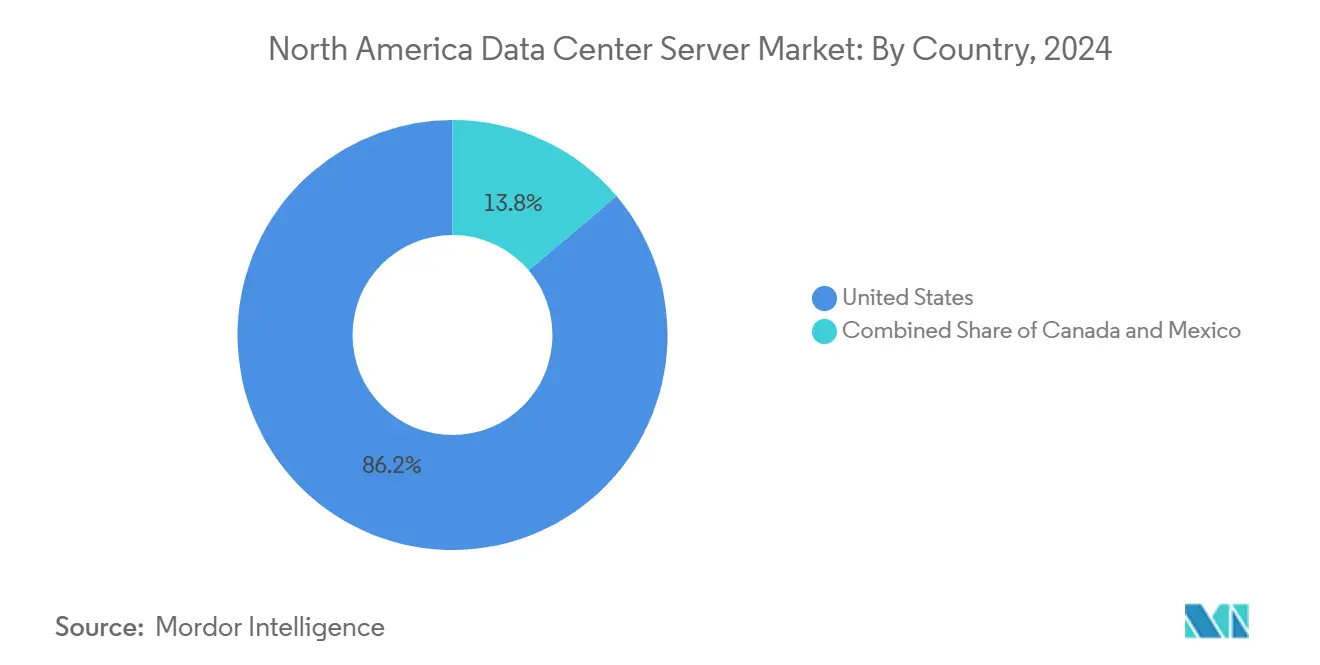

- 地域別では、米国が2025年に85.80%のシェアでトップを占め、カナダはAIに特化したデータセンター向けに2億4,000万カナダドルの資金調達を背景に、2031年までに19.05%のCAGRを達成すると予測されています。

- 最終用途産業別では、IT・通信が2025年の収益の34.58%を占め、製造業およびインダストリー4.0ワークロードは2031年までに18.05%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米データセンターサーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI/ML学習におけるGPU高密度 サーバーへの需要 | +4.2% | 米国、カナダ | 短期(2年以内) |

| 商業用5Gの展開によるエッジ 構築の推進 | +2.1% | 北米、メキシコ国境地域 | 中期(2〜4年) |

| クラウドおよびIoTワークロードの 採用拡大 | +2.8% | 米国都市圏 | 中期(2〜4年) |

| カナダおよびメキシコにおける データ主権義務化 | +1.9% | カナダ、メキシコ | 長期(4年以上) |

| エバーグリーンハードウェアの 更新サイクル | +1.5% | 北米エンタープライズ | 長期(4年以上) |

| 米国公共部門向けオンプレミス ソブリンクラウドの設計 | +1.1% | 米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI/ML学習におけるGPU高密度サーバーへの需要

AI(人工知能)ワークロードはすでにデータセンターの電力消費量の最大5分の1を占めており、事業者はラックを極限の密度と液体冷却に対応できるよう改修することを余儀なくされています。NVIDIAが示した1兆4,000億米ドルのデータセンター機会予測が、シャーシあたり最大8基のGPUを搭載できる専用サーバーの調達を加速させています。Super Microの100,000基のGPUを液体冷却するクラスターは、直接冷却アーキテクチャへの市場のシフトを象徴しています。HPEがXから受注した10億米ドルの注文は、大規模民間バイヤーが一件の取引規模においてハイパースケーラーに匹敵するようになったことを示しています。これらの変化により、高密度AIラックが北米データセンターサーバー市場の主要成長エンジンとして確固たる地位を築いています。

商業用5Gの展開によるエッジ構築の推進

超低遅延の5Gサービスは、エンドユーザーから一桁台のミリ秒のラウンドトリップ圏内に位置する都市型エッジサイトへとコンピューティングをコアキャンパスから移行させています。[1]EdgeIR、「5GエッジAIのロールアウトがペースを上げる」、edgeir.com Cologix トロントなどのマイクロコロケーションハブ内でのサービスとしてのGPU(GPU-as-a-service)の提供開始は、AIインフェレンスがエッジに移行していく動向の証左です。サーバーOEMメーカーは、浅型ラックや制約のある設置面積に対応したクォーターハイトおよびその他のマイクロブレード設計を投入することで対応しています。この分散型トポロジーは、クリーン電力と通行権許可を保証できる地域のファイバー事業者や地方公営電力事業者に新たな収益機会をもたらします。このトレンドは、北米データセンターサーバー市場全体においてエッジシステムの二桁台の成長持続を支えています。

クラウドおよびIoTワークロードの採用拡大

エンタープライズアーキテクトは、コストとコンプライアンスを最適化するために、マルチクラウド、オンプレミス、コロケーション資産にわたるワークロードの配置を合理化しています。ハイブリッド展開向けにサーバー、ストレージ、ネットワーキングを組み合わせたDellのAIファクトリーポートフォリオは、コンバージドインフラへの移行を体現しています。物流・エネルギー分野におけるIoTセンサーの普及により、バックホールコストを削減するためにソース近傍でフィルタリングが必要な膨大な時系列データが生成されています。HPEのプライベートクラウドAIバンドルは、従来の仮想化スタックが同一シャーシ内でのインフェレンスタスクをカバーするGPUオプションを付加した状態で提供されるようになった流れを示しています。組織がインフラ規模を適正化するなか、仮想化は引き続き勢いを保ち、北米データセンターサーバー市場のアドレス可能なベースをさらに拡大しています。

カナダおよびメキシコにおけるデータ主権義務化

市民データを自国内に保持するよう求める政府規則が、米国国境の南北双方で建設ブームを引き起こしています。カナダのITリーダーの88%が国内ホスティングを求めており、OVHcloudやハイパースケーラー各社がオンタリオへの容量追加を余儀なくされています。メキシコのニアショアリングの波は、NAFTA(北米自由貿易協定)と現地プライバシー規則の双方を満たすために、米国メーカーがクロスボーダーデータを新たに開設されたケレタロキャンパス内で処理するよう促しています。これらの義務化はコントラクト期間を延長し、切り替えコストを引き上げ、現地コンプライアンスを満たす事業者の継続的収益を強固なものにしています。長期的には、データ主権法が北米データセンターサーバー市場のフットプリントを従来の米国中核市場を越えて拡大させ続けるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データセンターの設備投資(CapEx)および 土地コストの高騰 | -2.3% | 米国都市圏、トロント | 短期(2年以内) |

| カスタムシリコン向け サプライチェーンの不安定性 | -1.8% | 北米 | 中期(2〜4年) |

| 主要都市圏における 系統電力の制約 | -2.1% | ノーザンバージニア、ダラス、 シリコンバレー | 短期(2年以内) |

| サステナビリティ/スコープ3排出量 コンプライアンス | -1.2% | 企業義務化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターの設備投資(CapEx)および土地コストの高騰

ラウドン郡およびサンタクララにおける投機的な不動産入札により、18か月以内に土地区画価格が2倍となり、グリーンフィールドプロジェクトの予算が当初の事業計画を大幅に超過しています。[2]Quartz、「データセンターの土地価格がバブルを示唆」、qz.com AIサーバーが必要とする液体冷却ループや高電流バスダクトが加わるとさらに建設コストが上昇します。MicrosoftとAmazonはいくつかの計画サイトを減速させ、需要が堅調なまま資本を安価な土地が残る二次地域に振り向けています。固定化された土地プレミアムはリース料率に波及し、小規模参入者の拡大を遅らせる可能性があります。許認可の迅速化や用途変更で新たな区画が確保されない限り、北米データセンターサーバー市場は断続的な供給不足を経験する可能性があります。

主要都市圏における系統電力の制約

ノーザンバージニアの電力会社では変圧器のリードタイムが150週を超えており、建設自体は完了しているにもかかわらず事前リースされたホールへの通電が滞っています。[3]T&D World、「変圧器不足が系統に課題をもたらす」、tdworld.com アナリストは、AIデータセンターが2028年までに米国の電力消費量の最大12%を占め、2024年比で3倍になると予測しています。南西部の電力会社であるNV EnergyおよびAPSは、州全体の電力需要に匹敵する10GWを超える系統接続申請を受け付けています。電力不足は、歴史的な集積パターンを変えて投資家を水力発電が豊富な州や中西部の風力回廊へと向かわせています。恒常的な系統のボトルネックが、北米データセンターサーバー市場における短期的な設備容量拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:均衡のとれたティア3の優位性とティア4の勢い

ティア3施設は、北米データセンターサーバー市場において2025年の収益の74.60%を占め、N+1冗長性を必要とするエンタープライズワークロードにおける2N(二重化)アーキテクチャのプレミアムなしでの訴求力を裏付けています。ティア3の建設仕様は、仮想化、バックアップ、クラウドゲートウェイといったほとんどのタスクを満たしつつ、有利な運用経済性を維持しています。しかし、数兆パラメーターの大規模モデルをトレーニングするハイパースケーラーは、数千万米ドルにのぼる中断のないGPUクラスターを維持するために同時保守と耐障害性が不可欠なティア4環境を重視するようになっています。その結果、ティア4の収益は2031年までに18.56%のCAGRで増加し、北米データセンターサーバー市場規模に占める貢献度が徐々に高まると予測されています。

ティア4の急増により、リチウムイオンUPS、リアドア熱交換器、冗長スパインリーフファブリックをあらかじめ構成したモジュール型データホールの革新が促進されています。Vertivなどのベンダーは最近、展開期間を26週以内に短縮し、従来のグリーンフィールドスケジュールから数か月を削減する工場統合型「360AI」ブロックを発表しました。一方、ティア1およびティア2は、コンテンツキャッシング、ローカル製造実行システム、その他のエッジ用途に引き続き有用です。予測期間において複数のティアが共存することで、ワークロード配置の柔軟性が向上し、北米データセンターサーバー市場内で多様な収益源が持続されます。

フォームファクター別:ハーフハイトの安定とマイクロブレードの加速

ハーフハイトブレードは2025年に61.55%という圧倒的なシェアを維持しており、エンタープライズ企業がコンピュート密度と気流要件のバランスをとる使い慣れた42Uラックを引き続き好んでいることを示しています。この設計は、冷却改修を最小限に抑えながら、控えめな電力予算と組み合わせた2ソケットx86ボードをサポートします。ただし、北米データセンターサーバー市場規模においてマイクロブレードおよびクォーターハイトシステムは、IoTおよび5Gワークロードに関連するエッジ構築の推進を受け、17.92%のCAGRで最も急速に成長すると予測されています。

クォーターハイトフレームは、スペースと重量が制約された通信事業者の路上キャビネットや工場のクローゼットに収めることができます。システムオンチップアーキテクチャおよびPCIe Gen5の進歩により、ベンダーはこれらのコンパクトなスレッドにAIアクセラレーターを組み込めるようになり、リアルタイムインフェレンスに有用となっています。フルハイトブレードはHPC(高性能コンピューティング)および石油・ガスの地震探査イメージングに引き続き対応していますが、その限界的な成長は、より小型で電力効率の高いノードへのシフトを浮き彫りにしています。最終的な効果として、コアで高密度AIトレーニングラックと都市圏リングで軽量マイクロブレードを混在させることができるポートフォリオが拡大し、北米データセンターサーバー市場全体の価値提案が豊かになっています。

アプリケーション/ワークロード別:AI/MLの台頭とハイブリッド仮想化の成長

AI(人工知能)および機械学習(ML)タスクが2025年に38.84%の収益を占め、北米データセンターサーバー市場において単一最大のセグメントとしての地位を確固たるものにしました。生成AIモデル、レコメンデーションエンジン、自動運転車シミュレーションは、緊密に結合されたGPUファブリックと超高速NVMeストレージを必要とし、電力エンベロープを前例のないレベルへと押し上げています。直接液冷対応シャーシおよび熱最適化のためのアウトオブバンドテレメトリを保証できるサプライヤーが、大規模ビジネスの受注を増やしています。

仮想化およびプライベートクラウドサービスは、より成熟したセグメントながら、企業がSaaS支出を合理化し、定常的なワークロードをオンプレミスへと戻すなか、2031年まで堅調な17.02%のCAGRを達成すると予測されています。この移行はデータ主権ルールと整合し、データ転送(エグレス)料金の削減に寄与します。HPC(高性能コンピューティング)は生命科学・エネルギー大手にとってニッチな位置を保ちながら、AI隣接のシミュレーションワークロードが拡大することで間接的な恩恵を受けています。ストレージ中心型およびエッジゲートウェイタスクが組み合わさることで、北米データセンターサーバー市場内でウォレットシェアを獲得しようとするプロダクトマネージャーは幅広いI/Oプロファイルに対応しなければならないことが示されています。

データセンタータイプ別:コロケーションのリーダーシップとハイパースケーラーの急増

コロケーション事業者は2025年の北米データセンターサーバー市場シェアの57.70%を供給し、中堅企業に訴求するインターコネクションエコシステムと従量課金型モデルを活用しています。CoreSiteなどのプロバイダーは現在、ラックあたり70kW・冷却ドア排熱対応のNVIDIA DGX対応スイートを提供しており、共用施設が従来はオーナー運営キャンパスにのみ対応していたAI需要を満たせることを証明しています。柔軟なリース条件も、急速に変化するGPUロードマップへの対応においてテナントのリスクヘッジを支援しています。

一方ハイパースケーラーは、Microsoft、Google、Metaがそれぞれ数十億米ドルにのぼる年間設備投資を約束するなか、20.64%のCAGRで物理フットプリントを拡大しています。専有ネットワークファブリックとカスタムシリコン設計が垂直統合を強化していますが、建設中は依然としてキャリアニュートラルのメガホール内で設備容量をサブリースするケースも多くあります。エッジおよびエンタープライズの自社構築は、超低遅延またはコンプライアンスに特化したワークロードに引き続き対応しています。戦略的観点から見ると、複数の施設アーキタイプが共存することで、アドレス可能な北米データセンターサーバー市場規模が拡大し、事業者が単一セグメントのボラティリティから保護されます。

最終用途産業別:IT・通信のコアと製造業の上昇

IT・通信分野は2025年に出荷されたサーバーの34.58%を消費しており、新しいプロセッサ世代とより高速なインターコネクトのファーストアダプターとしての歴史的役割を反映しています。通信キャリアは中央局をミニデータセンターへとアップグレードして5G対応エッジコンピューティングを提供し、SaaSプロバイダーはレイテンシー管理のためコロケーションラックを拡大しています。これらのワークロードはエバーグリーンであるため、このセグメントは北米データセンターサーバー市場の基盤であり続けています。

製造業およびインダストリー4.0は、工場フロアに組み込まれたコンピュータービジョンによる品質管理および予測保全システムに牽引され、18.05%のCAGRで最も急成長するセクターと予測されています。GPU搭載マイクロノードがテレメトリストリームをローカルで処理してからコアクラウドにアーカイブすることで、ダウンタイムコストを削減しています。ヘルスケア、BFSI、エネルギー、公共部門の導入も同様のパターンをたどり、それぞれが従来の仮想化インフラにAIインフェレンスを重ねています。多様なエンドユーザーベースが景気循環性を緩和し、北米データセンターサーバー市場内で収益源を広げています。

地域分析

米国は、世界最大のハイパースケールフットプリントを擁するノーザンバージニア、ダラス・フォートワース、シリコンバレーのクラスターにより、2025年の収益の85.80%を維持しました。しかし、急騰する土地価格と系統電力のボトルネックが事業者を促し、コロンバスやカンザスシティなど電力会社が依然として数百メガワット規模の電力ブロックを約束できる二次市場を開拓させています。クリーンエネルギーで稼働する施設への投資税額控除を含む政策インセンティブが立地選定モデルをさらに形成し、北米データセンターサーバー市場が米国の新たな地域へと拡大し続けることを確かなものにしています。

カナダは19.05%のCAGRで成長すると予測されており、低いPUE(電力使用効率)を実現する豊富な水力発電と冷涼な外気温の恩恵を受けています。連邦政府のCAD2億4,000万のAIインフラプログラムと州補助金が、トロント・ウォータールー地域およびモントリオールでの建設着工を加速させています。カナダを世界第5位に位置づけるサイバーセキュリティランキングも、金融・ヘルスケアなどの規制業界に安心感を与えています。企業の88%が国内ホスティングを求めるなか、カナダのデータセンターへのサーバー出荷量は北米データセンターサーバー市場全体を上回るペースで拡大する見込みです。

メキシコのケレタロ回廊は、米国のニアショアリングサプライチェーン戦略に対応するODATAの30億米ドル、400MWキャンパスを軸に、ラテンアメリカで最も急成長するハブとして台頭しています。2030年までに45%のクリーン電力という再生可能エネルギー目標は、低炭素グリッドを必要とするハイパースケーラーを引き付け、企業のESGスコアカードとも整合しています。ただし、北米データセンターサーバー市場へのメキシコの貢献を最大化するためには、人材パイプラインの制約と規制の流動性を解決する必要があります。

競合環境

北米データセンターサーバー市場における競争は、差別化がAI最適化の熱管理、迅速な構成サービス、GPUベンダーとの共同設計へとシフトするにつれて激化しています。DellのインフラストラクチャソリューションズグループはQ2 2025に110億6,000万米ドルの収益を計上し、サーバーおよびネットワーキングで80%増を達成し、エンタープライズおよびAIパイプラインの双方での底堅さを示しました。Hewlett Packard EnterpriseはNVIDIAのMGXリファレンスプラットフォームに対応したターンキー液冷ラックによってポジションを強化し、スケールアウト能力を実証する10億米ドルの単一顧客AIオーダーを履行しました。

Super MicroはNVIDIAと緊密に連携して加速したロードマップを提供することでODM(相手先ブランド設計製造)の機動性を活かし、四半期収益を約60億米ドルに引き上げ、レガシーOEMメーカーが納期で対応できなかったグリーンフィールドAIクラスターを獲得しました。CoreSiteやCologixなどのコロケーション事業者は、DGX対応ベイやサービスとしてのGPU(GPU-as-a-service)でスタック上位に移行し、本格展開前にOpexベースの実験を好む企業を開拓しています。電力・冷却スペシャリストのEatonおよびSiemens Energyは現在、ディーゼル発電機を不要にしてCO₂排出量を50%削減する現地天然ガスプラントを共同開発しており、ITとエネルギーサプライチェーンの融合を示しています。この結果生じるエコシステムの複雑性が、顧客をマルチベンダーコンソーシアムへの参加へと誘導し、北米データセンターサーバー市場全体でサービス主導の販売活動を強化しています。

北米データセンターサーバー産業リーダー

Dell Inc.

Hewlett Packard Enterprise

Lenovo Group Limited

Cisco Systems Inc.

Supermicro

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Dell Technologiesは、ラック入口温度を25°C低下させるDell AIファクトリー、新型AI PC、およびPowerCool密閉型リアドア熱交換器を発表しました。

- 2023年5月:Cisco Systems Inc.はデータセンターのエネルギー使用量を半減させるUCS Xサーバーを発表しました。Cisco Intersightインフラ管理プラットフォームとUCS(ユニファイドコンピューティングシステム)Xシリーズサーバーの組み合わせにより、4対1のサーバー統合率でデータセンターのエネルギー消費量を最大52%削減します。

- 2025年5月:ODATAは30億米ドル超を投資し、400MWのIT容量を持つメキシコのDC QR03をケレタロにオープンしました。

- 2025年5月:NVIDIAはデータセンターのAIアクセラレーション向けにBlackwell Ultra GPUを発表しました。

- 2025年1月:XがHPEのAIサーバーを10億米ドル分発注し、専用GPUクラスターに対する民間セクターの旺盛な需要を浮き彫りにしました。

- 2025年11月:Super Microが前年同期比181%の収益成長を報告し、世界最大の液冷GPUスーパークラスターを展開しました。

- 2025年8月:Consensus CoreがCologixと提携し、カナダでサービスとしてのGPU(GPU-as-a-service)を開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、北米データセンター・サーバー市場を、デジタル・ワークロードを処理、保存、ルーティングするために、米国、カナダ、メキシコ全域の商業コロケーション・ホール、ハイパースケール、およびエンタープライズ施設内に設置される新しいラック、ブレード、マイクロ、およびタワー・サーバーの年間価値と定義している。この図は、各サーバーに同梱される関連シャーシ、管理モジュール、およびバンドルされるファームウェア・サポートをキャプチャしたものである。

適用除外:再生品、趣味の研究室向けに販売されるベアPCBシステム・ボード、通信エッジ無線に組み込まれたコンピュート・ノードは、この境界から外れる。

セグメンテーションの概要

- データセンタータイプ別

- ティア1・ティア2

- ティア3

- ティア4

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化およびプライベートクラウド

- HPC(高性能コンピューティング)

- AI(人工知能)/ML(機械学習)およびデータアナリティクス

- ストレージ中心型

- エッジ/IoTゲートウェイ

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- 最終用途産業別

- BFSI

- IT・通信

- ヘルスケアおよびライフサイエンス

- 製造業およびインダストリー4.0

- エネルギーおよびユーティリティ

- 政府および防衛

- 地域

- 米国

- カナダ

- メキシコ

詳細な調査方法とデータの検証

一次調査

施設設計エンジニア、ハイパースケールの調達担当者、OEM製品ストラテジスト、カナダのコロケーション幹部との話し合いにより、リフレッシュ間隔、GPUアタッチ比率、平均販売価格を検証することができました。メキシコのケレタロ回廊における調査パルスは、出荷リードタイムと輸入関税に関する仮定をさらにテストします。

デスクリサーチ

Mordorのアナリストは、HS-8471.50の税関コードを調べ、米国エネルギー情報局の電力消費ダッシュボードを参照し、Uptime InstituteとStatistics Canadaのキャパシティリリースを追跡して、出荷量、負荷密度、地域の構築サイクルを特定します。AFCOMの業界白書、Open Compute Projectのブログ、SECの10-K提出書類に加え、Dow Jones FactivaとD&B Hooversから得た洞察により、価格曲線と企業の設備投資シグナルを充実させます。さらに、液冷対応シャーシの設計を示すQuestelの特許動向も補足する。このリストは例示であり、その他多くの公開データセットが我々の机上調査に役立っている。

マーケット・サイジングと予測

トップダウンとボトムアップを組み合わせたロジックが適用される。地域レベルのデータセンターの設備投資とIT負荷の追加をまず再構築し、検証済みのサーバー支出比率を掛け合わせ、その後、サンプリングされたOEM出荷ロールアップとチャネルASP×ボリュームの抜き取り検査に対してストレスチェックを行う。主要なモデルドライバーには、ラックの電力密度、AIアクセラレータの普及率、3年間の平均リフレッシュ周期、x86とARMの構成比、立地決定に影響する西テキサス州の電力価格指数などが含まれる。5年間の予測は、多変量回帰によってこれらのドライバーを、発表されたキャパシティ・パイプラインやマクロのITサービス成長とリンクさせ、シナリオ分析によってサプライチェーンの混乱ギャップを埋めている。

データ検証と更新サイクル

出力は、2段階のアナリストによるピアレビューを通過し、±7%以上の変動フラグがソースの再チェックを引き起こし、モデルは12ヶ月ごとに更新される。

モルドールの北米データセンター・サーバーのベースラインが信頼性を約束する理由

発表された数字がしばしば異なるのは、研究が異なるサーバーミックスを選択したり、設備投資額の計算への配分が異なったり、為替レートが異なる時点で凍結されたりするためである。

ライバルの主なギャップドライバーには、狭いラックオンリースコープ、保守的なASPデフレーター、ChatGPT後のGPU急増を省いた古い2023年基準年などがある。Mordorの2024年基準年、四半期ごとのリフレッシュ周期、デュアルチェック出荷方式は、こうした偏りを緩和している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 63.87億米ドル(2025年) | モルドール・インテリジェンス | - |

| 393.2億米ドル(2023年) | グローバル・コンサルタンシーA | マイクロサーバーを除く、2023年の為替レートを使用、GPU価格の上昇なし |

| 21.50億米ドル(2024年) | 業界誌B | ラックフォーマットにのみフォーカスし、1桁のリフレッシュレートを適用 |

この比較から、モルドールインテリジェンスは、サーバーの全スペクトルを選択し、通貨と密度の入力を毎年更新し、実際の出荷インタビューによって検証することで、意思決定者が再現可能な変数とステップまで遡ることができる、バランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答される主要な質問

北米データセンターサーバー市場の現在の規模はどのくらいですか?

市場は2026年に723億3,000万米ドルを創出し、2031年までに1,345億8,000万米ドルに達すると予測されており、13.24%のCAGRをもたらします。

どのワークロードセグメントがサーバー購入をリードしていますか?

AIおよび機械学習サーバーが2025年の収益の38.84%を占めており、生成AI学習向けに展開されるGPU高密度ラックの台頭を反映しています。

どの施設タイプが最も急速に成長していますか?

クラウドプロバイダーがAIサービスのサポートに数十億米ドルの予算を投じるなか、ハイパースケールデータセンターが20.64%のCAGRで拡大しています。

なぜカナダに新たなデータセンターが集まっているのですか?

豊富な水力発電、冷涼な気候、厳格なデータ主権ルールが、カナダの19.05%のCAGR成長予測を支えています。

米国における設備容量拡大の課題は何ですか?

主要都市圏における系統電力の制約と急騰する土地価格が新たなホールへの通電を遅らせ、短期的な供給増加を抑制しています。

5Gは将来のサーバー需要にどのような影響を与えますか?

5Gの展開がエッジコンピューティングノードを牽引し、クォーターハイトおよびマイクロブレードサーバーを必要とすることで、都市圏アグリゲーションポイントにおける高成長ポケットを生み出しています。

最終更新日: