マルチテナントデータセンター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

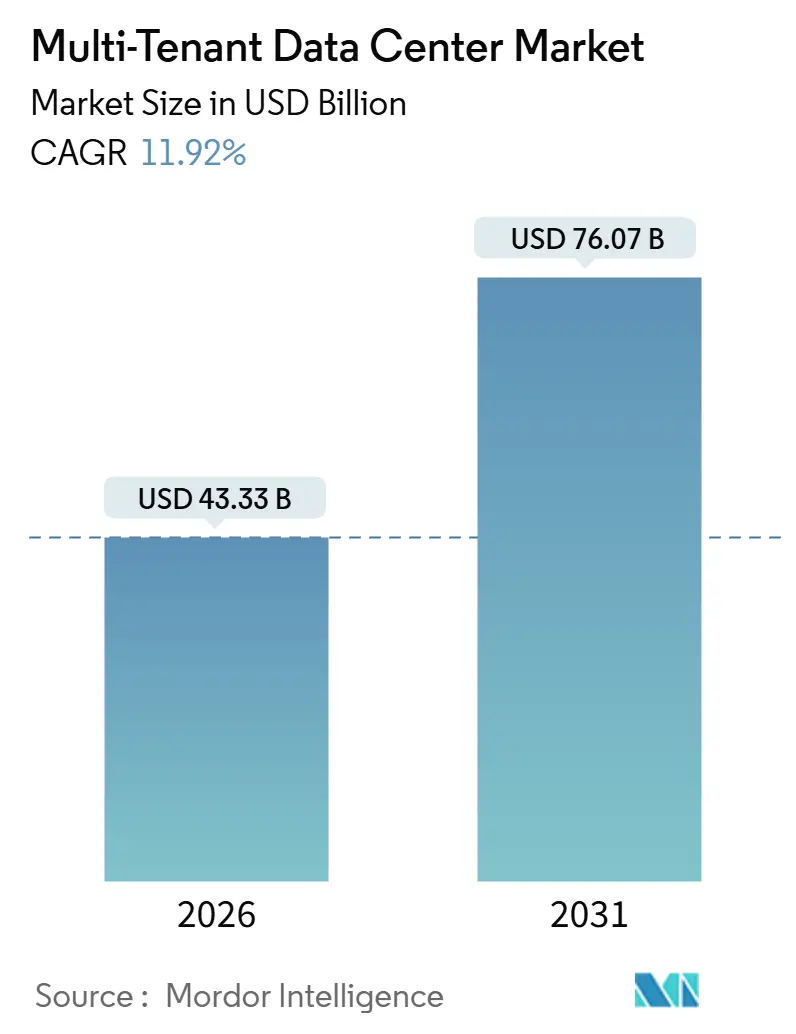

| 市場規模 (2026) | 43.33 十億米ドル |

| 市場規模 (2031) | 76.07 十億米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチテナントデータセンター市場分析

マルチテナントデータセンターの市場規模は2026年に430億3,300万米ドルと推定され、2026年から2031年の予測期間中に年平均成長率(CAGR)11.92%で成長し、2031年までに760億7,000万米ドルに達する見込みです。キャリアニュートラルな接続性への需要の高まり、コロケーションの資本軽量型の魅力、および加速する人工知能(AI)ワークロードが、企業がオンプレミスのフットプリントを合理化する中でも稼働率を高水準に維持しています。ホールセールプロバイダーはハイパースケーラーからセカンダリ可用性ゾーンの案件を獲得しており、リテールオペレーターは柔軟性を重視する中小企業にとって引き続き選択肢の筆頭となっています。エッジファーストアーキテクチャが第二級都市への容量拡大を促進しており、企業のネットゼロ誓約が再生可能エネルギーの追跡可能な契約を持つ施設へのリース需要を集中させています。同時に、47カ国におけるデータ主権規制がオペレーターに対してより小規模で地理的に分散したフットプリントの構築を強いており、メガワット当たりのコストを押し上げ、利益率を圧迫しています。

主要レポートのポイント

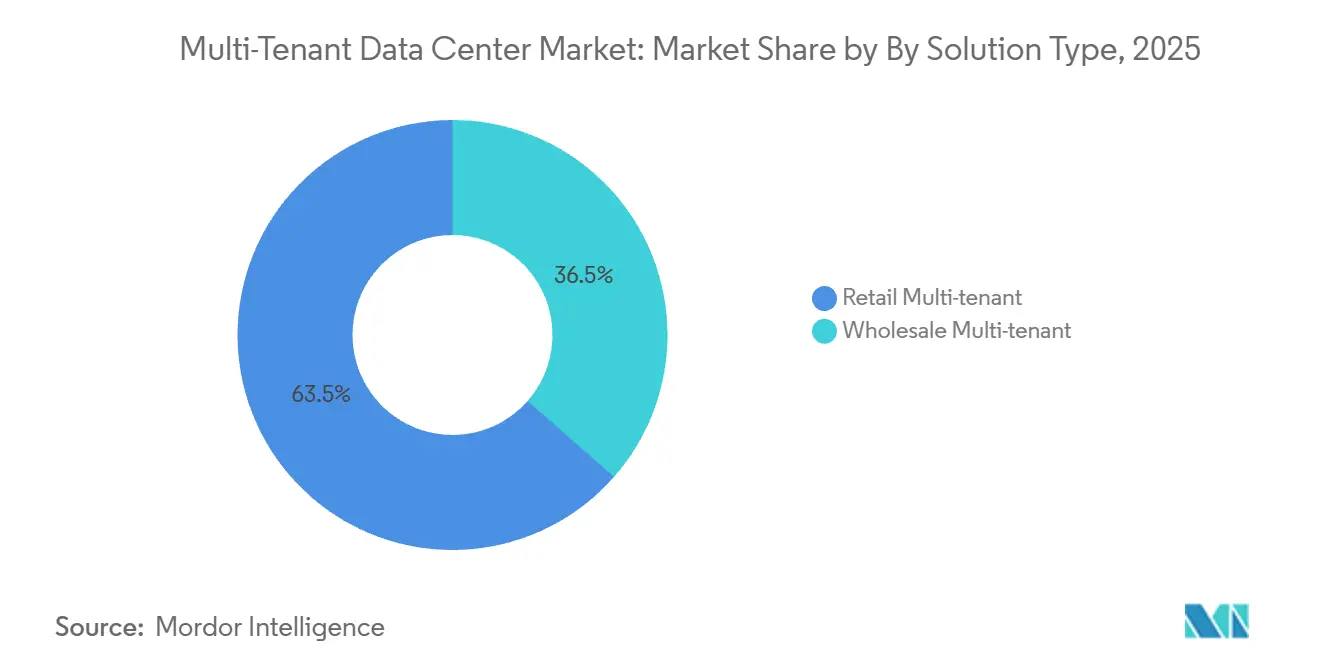

- ソリューションタイプ別では、リテールコロケーションが2025年のマルチテナントデータセンター市場シェアの63.53%をリードし、一方でホールセールリースは2031年にかけてCAGR 12.32%で拡大すると予測されています。

- ティア別では、ティア3施設が2025年の収益シェアの46.43%を占め、ティア4の建設は2031年にかけてCAGR 12.56%で成長すると予測されています。

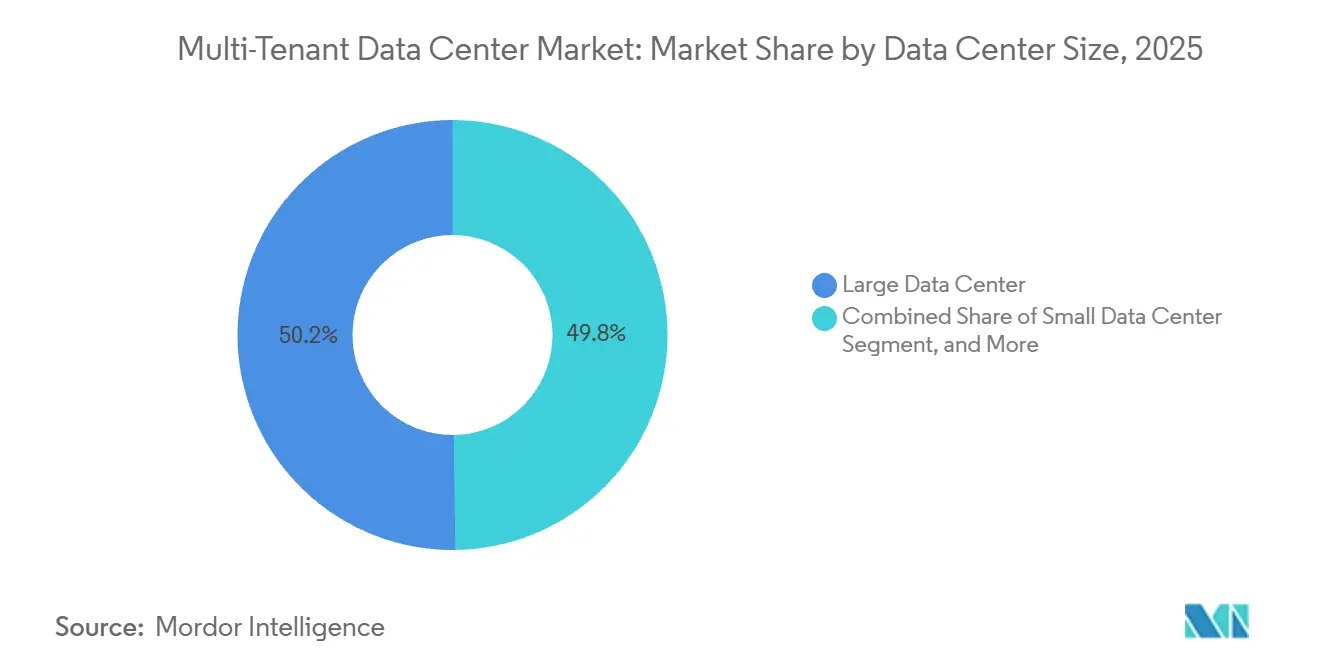

- データセンターサイズ別では、大規模施設が2025年のマルチテナントデータセンター市場規模の50.21%を占め、ハイパースケールキャンパスは2026年から2031年にかけてCAGR 12.45%を記録すると見込まれています。

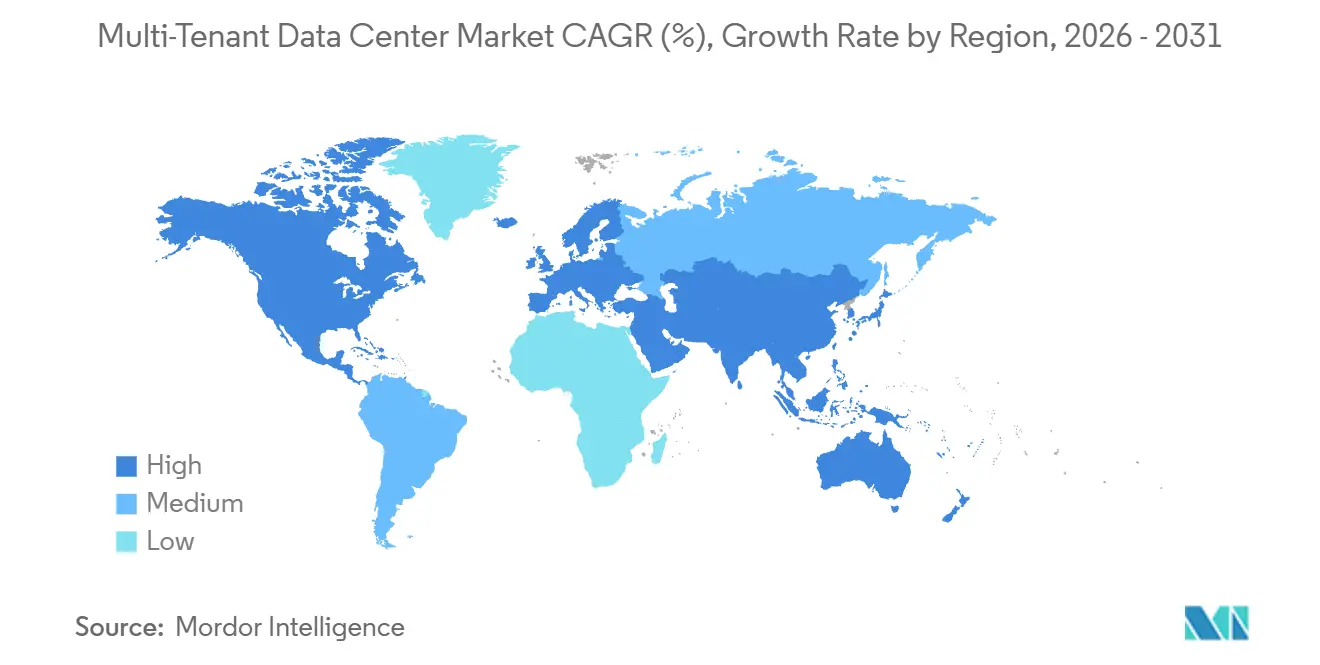

- 地域別では、北米が2025年収益の40.54%のシェアを占めましたが、アジア太平洋地域が予測期間中に最も高い地域CAGRとなる12.68%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマルチテナントデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ラック当たりの 電力密度の上昇 | +2.5% | グローバル、 北米および欧州で顕著 | 中期 (2〜4年) |

| AIおよびHPCワークロードの 加速的な採用 | +3.2% | グローバル、 北米およびアジア太平洋地域が主導 | 短期 (2年以内) |

| エッジファースト ネットワークアーキテクチャ | +1.8% | グローバル、 アジア太平洋地域および中東で先行 | 長期 (4年以上) |

| グリーンコロケーションを推進する 企業のネットゼロコミットメント | +1.5% | 欧州 および北米が中核、アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| ハイパースケーラーによる セカンダリ可用性ゾーンのアウトソーシング | +2.1% | 北米 および欧州が主要、アジア太平洋地域が新興 | 短期 (2年以内) |

| データインフラに対する 政府インセンティブ・税制優遇 | +1.4% | 東南 アジア、中東、南米 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ラック当たりの電力密度の上昇

平均ラック負荷は2020年の8kWから2025年には15kWへと急増し、AIクラスターは現在40kWを超えており、オペレーターは液冷ループおよび中圧開閉装置の改修を余儀なくされています。[1]Data Center Dynamics編集部、「AIワークロードがラック密度を40kW超に押し上げる」、DATACENTERDYNAMICS、datacenterdynamics.com 高密度化により1平方フィート当たりの収益は向上しますが、低負荷向けに設計された電気設備のリフレッシュサイクルが短縮されます。Equinixは、グローバルフットプリントの22%が高密度AIリクエストに対応するためのアップグレードを必要としたと述べています。国際エネルギー機関は、データセンターが2030年までに世界の電力消費量の3.5%を占めると予測しており、マルチテナントのフットプリントがその大部分を担うとしています。シンガポールなど電力が制約された大都市圏のオペレーターは数年待ちの状況に直面しており、18カ月以内に電力供給の確約を得られるマレーシアおよびポーランドの施設にアービトラージの機会が生まれています。[2]Financial Times編集部、「データ主権規制がデータセンター容量を分断」、FINANCIAL TIMES、ft.com

AIおよびHPCワークロードの加速的な採用

生成AIコンピューティングは2025年のマルチテナント需要の12%を占め、2028年までに28%に達すると見込まれています。AIトレーニングクラスターはGPUファブリックと液冷を必要とし、ホールセールテナントが従来のエンタープライズ契約の3倍の契約価値でホール全体を事前リースする動きを促進しています。[3]Digital Realty申告部門、「フォーム10-K 2025年」、米国証券取引委員会、sec.gov リテール顧客は推論バーストのためのエッジコロケーションとオフピーク時のオンプレミスフォールバックを組み合わせています。ライフサイエンスおよび金融分野における高性能コンピューティングがAI設計と融合し、オペレーターが複数の業種にわたって特殊冷却コストを償却するのに役立っています。その結果、マルチテナントデータセンター市場はエンタープライズAIロードマップの重要な推進力となり、長期的な成長の視認性を確固たるものにしています。

エッジファーストネットワークアーキテクチャ

コンテンツデリバリーおよびクラウドゲーミングの大手企業は現在、50以上のセカンダリ都市圏にエッジノードを展開し、レイテンシを削減する一方で多数の小規模施設に容量を分散させています。分散型フットプリントを持つマルチテナントプロバイダーが優位に立つのは、ハイパースケーラーがITロード5MW未満の建設を避けるためです。EdgeConneXは、2025年のリースの40%が10ミリ秒未満のレイテンシ要件を対象としていたことを開示しました。アジア太平洋地域および中東における5Gの展開は、モバイルキャリアが映像処理をエッジサイトにオフロードするにつれてこの需要を増幅させています。コアキャンパスと比較してメガワット当たりの利益率は低いものの、エッジのトレンドはマルチテナントデータセンター市場に新たなアドレス可能市場を確保しています。

ハイパースケーラーによるセカンダリ可用性ゾーンのアウトソーシング

クラウドプロバイダーは冗長ゾーンをホールセールコロケーションにアウトソーシングする傾向を強めており、このパターンが予測CAGRに2.1パーセントポイントを加算しています。ノーザンバージニアとフランクフルトがこの波をリードし、ムンバイと大阪がプライムなセカンドゾーンの目的地として台頭しています。[4]CBRE調査部門、「マルチテナントデータセンター市場トレンド2025年」、CBRE、cbre.com 長期的な大容量契約はオペレーターの収益変動を低減し、資本リサイクルを加速させます。ホールセールテナントも直接電力購入契約を交渉し、実質的なリースコストを削減することで、自社サイト建設と比較してコロケーションの魅力を高めています。このダイナミクスが安定した需要を固定化し、供給側の規律を深化させています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| エンタープライズデータセンターの 統合 | -1.2% | 北米 および欧州、アジア太平洋地域への影響は限定的 | 中期 (2〜4年) |

| データ主権および ローカライゼーション義務の継続 | -1.5% | グローバル、 欧州・中国・インド・ブラジルで顕著 | 長期 (4年以上) |

| 重要施設運用における 熟練労働力不足 | -0.8% | 北米 および欧州で深刻、アジア太平洋地域でも顕在化 | 短期 (2年以内) |

| 高電圧資産に対する 保険料の上昇 | -0.6% | グローバル、 北米で最も急激な上昇 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権およびローカライゼーション義務の継続

47カ国が2022年から2025年の間にローカライゼーション法を強化し、プロバイダーに複数の管轄区域にわたってインフラを複製することを強いています。欧州連合、中国、インドは現在、合計32億人の市民を厳格なデータ居住規制の下に置いています。その結果生じるキャンパスの分散化により、サプライチェーンが単一サイトの規模の経済から恩恵を受けられないため、メガワット当たりのコストが15%〜25%上昇しています。ブラジルの2024年規制は、チリの方が電力コストが安いにもかかわらず、サンパウロでの高コスト建設を招き、規制が純粋に経済的なサイト選定を覆す実例を示しています。企業はその後、契約上の保護措置を要求し、マルチテナントデータセンター市場の全体的な成長軌道を抑制するサイクルを強化しています。

エンタープライズデータセンターの統合

企業は平均オンプレミスサイト数を2020年の8.2から2025年には4.7に削減し、当初はコロケーションへの移行を促進しましたが、最終的には低リスクのワークロードをパブリッククラウドに直接誘導しています。第一級銀行は2025年にハイブリッドスタックを維持しましたが、その増分成長はハイパースケーラーネイティブのワークロードと比較して依然として控えめです。クラウド普及率は北米および欧州のエンタープライズコンピューティングの55%を超え、近期の移行がケージを埋める一方で、長期的なコロケーション拡大を制限しています。オペレーターは複数のクラウドを接続するインターコネクションハブを強調することで対応していますが、より狭まったファネルは依然として予測CAGRから1.2パーセントポイントを差し引いています。この制約は成熟市場における旧来のティア2施設で最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:AIの構築拡大の中でホールセールリースが勢いを増す

リテールコロケーションは、柔軟な契約、共有セキュリティ、キャリアニュートラルなインターコネクションファブリックが中小企業に支持され、2025年収益の63.53%を維持しました。しかし、ホールセールリースは2031年にかけてCAGR 12.32%を記録する軌道にあり、リテールテナントを大幅に上回り、マルチテナントデータセンター市場の重心を移動させています。平均的なホールセール契約では、テナントが5〜10年間で少なくとも1MWのコミットメントを求められ、この閾値を超えられるのは資本力のあるハイパースケーラーとフォーチュン500企業のみです。Digital Realtyの2025年開示によると、ホールセール顧客の平均滞在期間は8.2年で、リテールテナントの2.4年と比較して長く、1平方フィート当たりの電力消費量も60%多く、収益集中が少数のクライアントに向かっています。

数百のGPUにまたがるAIトレーニングクラスターへの需要がホールセールパイプラインを支配しています。ラック密度が上昇するにつれて、ホールセールテナントは電力会社と直接電力購入契約を交渉し、リースコストを最大15%削減しています。リテールはハイブリッドクラウドを試験導入する企業の入口として残っていますが、二極化が生じています。高付加価値プロバイダーはプレミアム価格でマネージドサービスをバンドルし、低コストプレイヤーは付帯サービスを削ぎ落として純粋に価格で競争しています。これらの異なる戦略は共存しますが、成長のスポットライトはマルチテナントデータセンター市場内のホールセールコロケーションに明確に向いています。

ティアタイプ別:ミッションクリティカルなワークロードがティア4投資を牽引

ティア3サイトは99.982%の稼働率と低い資本集約度のバランスにより、2025年の売上高の46.43%を提供しました。それでも、規制当局、銀行、医療機関がミッションクリティカルデータの計画的なダウンタイムを禁止するにつれて、ティア4施設は2031年にかけてCAGR 12.56%を記録すると予測されています。二重電力供給、2N+1無停電電源装置(UPS)、冗長チラーにより、ティア3とティア4の建設コスト差はメガワット当たり300万〜500万米ドルに達します。しかし、ペイメントカード業界(PCI)およびHIPAA監査がインフラの耐障害性をますます重視するようになり、機密性の高いワークロードをティア4ケージに誘導しています。

完全なティア4の支出を正当化できないオペレーターは、重複した設備ではなく運用上の卓越性によって99.99%の可用性を約束する「ティア3プラス」契約を販売しています。このハイブリッドモデルは関心を集めていますが、真の同時保守性は規制の厳しい業種が喜んで支払う価格プレミアムを維持しています。その結果、ティア4の需要は金融および医療クラスターが密集する大都市圏に集中し、マルチテナントデータセンター市場の上位セグメントをさらに専門化させるでしょう。

データセンターサイズ別:ハイパースケールの建設が容量ミックスを再形成

大規模施設は2025年収益の50.21%を占めましたが、10万平方フィートおよび電力容量50MWを超えるハイパースケールキャンパスは2031年にかけてCAGR 12.45%を記録する見込みです。生成AIモデルのトレーニングには小規模な建物では提供できない連続したフロアプレートが必要であり、オペレーターは複数年にわたる電力供給の確約とスケーラブルな土地区画を求めています。Metaの次世代AI設計は1サイト当たり150MWを必要とし、これは以前の建設の3倍の電力消費量であり、メガキャンパスへの長期的な需要を裏付けています。

中規模データセンター(1万〜5万平方フィート)は依然として地域のエンタープライズニーズとエッジキャッシュを満たしていますが、規模効率の面での逆風に直面しています。小規模モジュールユニットは工場自動化などの超低レイテンシ用途に不可欠ですが、メガワット当たりのコストが高く、インターコネクション密度も限られています。統合が進むにつれて、大規模およびハイパースケールカテゴリーがマルチテナントデータセンターの市場規模を支配し、エッジワークロードに対応するマイクロサイトの分散したテールが残る形となるでしょう。

地域分析

北米は2025年に40.54%の収益シェアを維持し、ノーザンバージニアの1,800MWの設置容量とシリコンバレーの密なインターコネクションファブリックに支えられています。ハイパースケーラーが豊富なピアリングエコシステムの近くにセカンダリゾーンを配置するにつれてリースは堅調を維持しており、バージニア州やアリゾナ州などの州の税制優遇措置が上昇する建設コストを相殺しています。欧州は売上高の約28%を占め、フランクフルト、アムステルダム、ロンドンが欧州のインターネット交換トラフィックの60%を処理する接続性のトライアングルを形成しています。しかし、電力網の制約がアムステルダムとダブリンでモラトリアムを引き起こし、新規建設をマドリードやワルシャワなどのセカンダリ都市に誘導しています。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけてCAGR 12.68%が予測されています。インドの生産連動型インセンティブはティア3プロジェクトに20%の資本補助金を提供し、ムンバイ、ハイデラバード、チェンナイ周辺での入札ラッシュを引き起こしています。中国の東数西算計画はハイパースケール容量を内陸部に転換し、内モンゴルや甘粛省の安価な再生可能エネルギーを活用することで地理的フットプリントを拡大しています。東南アジアはマレーシアの10年間の税制優遇措置とインドネシアの光ファイバー拡張から恩恵を受けており、日本は高頻度取引とAI推論ワークロードの需要の拠点として残っています。

南米と中東はそれぞれ2025年に一桁台のシェアを保持していましたが、二桁成長を報告しています。ブラジルのデータローカライゼーション法は、チリより40%高い電力価格にもかかわらずサンパウロでの建設を促進しています。湾岸地域では、サウジアラビアのNEOMスマートシティ推進と15年間の税制免除がリヤドへの120MWの計画容量を誘致しています。アフリカはまだ初期段階にあり、南アフリカとエジプトに集中していますが、ケニアとナイジェリアに上陸する海底ケーブルが地域のコンテンツデリバリーおよびフィンテックのユースケースを支えるエッジ展開を触媒しています。

競合ランドスケープ

マルチテナントデータセンター市場は中程度に分散しており、Equinix、Digital Realty、NTT、CyrusOne、Global Switchが合計で稼働容量の約35%を占めています。これらの大手企業は、単純な床面積ではなく密なインターコネクションファブリックによって差別化を図っています。Equinixは、インターコネクション回線が2025年収益の22%を占め、2022年の18%から上昇したと報告しており、クロスコネクト密度の戦略的価値を裏付けています。一方、Digital Realtyはチラーの故障を72時間前に予測するAI駆動のメンテナンスシステムを特許取得し、計画外のダウンタイムリスクを削減しています。

アジア太平洋地域のST Telemedia、アフリカのTeraco、南米のScalaなどの地域専門企業は、海底ケーブルの陸揚げ地点に隣接してコロケーションを提供し、企業のネットゼロ目標に共鳴する再生可能エネルギー連動型電力契約を提供することでシェアを獲得しています。ハイパースケーラーが自社建設を持たない第二級都市にもホワイトスペースの機会が残っており、資本力のある不動産投資信託がモジュール型データセンターメーカーと提携し、従来の建設の半分の期間である6〜9カ月で容量を展開しています。資本集約度は依然として大きな参入障壁であり、30MWのキャンパスには3億〜5億米ドルの初期投資が必要であり、参入を政府系ファンドとインフラ特化型プライベートエクイティに限定しています。

垂直統合が加速しています。オペレーターは発電から最終マイル接続までのフルスタックを管理するために、光ファイバーバックボーン、海底ケーブルの持分、再生可能エネルギー資産を取得しています。この戦略はコストの可視性を固定化し、競争上の堀を深めますが、実行の複雑さを高めます。統合が進むにつれて、マルチテナントデータセンター産業は広範なロールアップではなく、地理的な空白の補完と技術吸収を目的とした選択的な合併を目撃する可能性が高いです。

マルチテナントデータセンター産業リーダー

Equinix Inc.

Global Switch Ltd.

NTT Communications Corporation

CyrusOne Inc.

Digital Realty Trust Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Equinixは、デジタル個人データ保護法のローカライゼーション要件を満たすため、ムンバイに48MWのキャンパスの建設を開始しました。

- 2025年12月:Digital Realtyは、南米でのプレゼンスを拡大するため、サンパウロの15MW施設を1億8,000万米ドルで取得しました。

- 2025年11月:NTTとサウジアラビアの政府系ファンドが、2028年までにリヤドで120MWを開発する合弁事業を設立しました。

- 2025年10月:CyrusOneは、北米の12サイトを50kWラック密度に改修するため、4億米ドルのグリーンボンドを発行しました。

グローバルマルチテナントデータセンター市場レポートの調査範囲

マルチテナント(コロケーション)データセンターとは、企業がサーバーやその他のコンピューティングハードウェアのスペースを賃借できる施設です。これらのセンターは電力、冷却、セキュリティを含む共有インフラを提供し、テナントのコスト効率とスケーラビリティを実現します。

マルチテナントデータセンター市場レポートは、ソリューションタイプ(ホールセールマルチテナント、リテールマルチテナント)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンターサイズ(スモール、ミディアム、ラージ、ハイパースケール)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ホールセールマルチテナント |

| リテールマルチテナント |

| ティア1および2 |

| ティア3 |

| ティア4 |

| スモールデータセンター |

| ミディアムデータセンター |

| ラージデータセンター |

| ハイパースケールデータセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| ソリューションタイプ別 | ホールセールマルチテナント | ||

| リテールマルチテナント | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンターサイズ別 | スモールデータセンター | ||

| ミディアムデータセンター | |||

| ラージデータセンター | |||

| ハイパースケールデータセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のマルチテナントデータセンター市場の規模はどのくらいですか?

マルチテナントデータセンターの市場規模は2026年に430億3,300万米ドルであり、2031年にかけてCAGR 11.92%が予測されています。

コロケーション内で最も成長の速いセグメントはどれですか?

AIおよびハイパースケーラーのセカンダリゾーンによって促進されるホールセールリースは、2026年〜2031年にかけてCAGR 12.32%で拡大すると予測されています。

どの地域が最も急速に容量を拡大しますか?

アジア太平洋地域がCAGR 12.68%の予測でリードしており、インドのインセンティブと中国の内陸ハイパースケール推進が後押ししています。

ラック電力密度が上昇している理由は何ですか?

AIトレーニングクラスターと高性能コンピューティングはラック当たりより多くのGPUを必要とし、負荷を40kW超に押し上げ、液冷改修を促しています。

データ主権法はプロバイダーにどのような影響を与えていますか?

47カ国のローカライゼーション義務により、オペレーターは各管轄区域に小規模な冗長サイトを構築することを強いられ、メガワット当たりのコストが最大25%上昇しています。

競合の見通しはどうですか?

市場は中程度に集中しており、上位5社が35%のシェアを保有していますが、地域専門企業は海底ケーブルハブと再生可能エネルギー活用キャンパスを標的にすることで拡大を続けています。

最終更新日: