北米ホームエネルギー管理システム(HEMS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

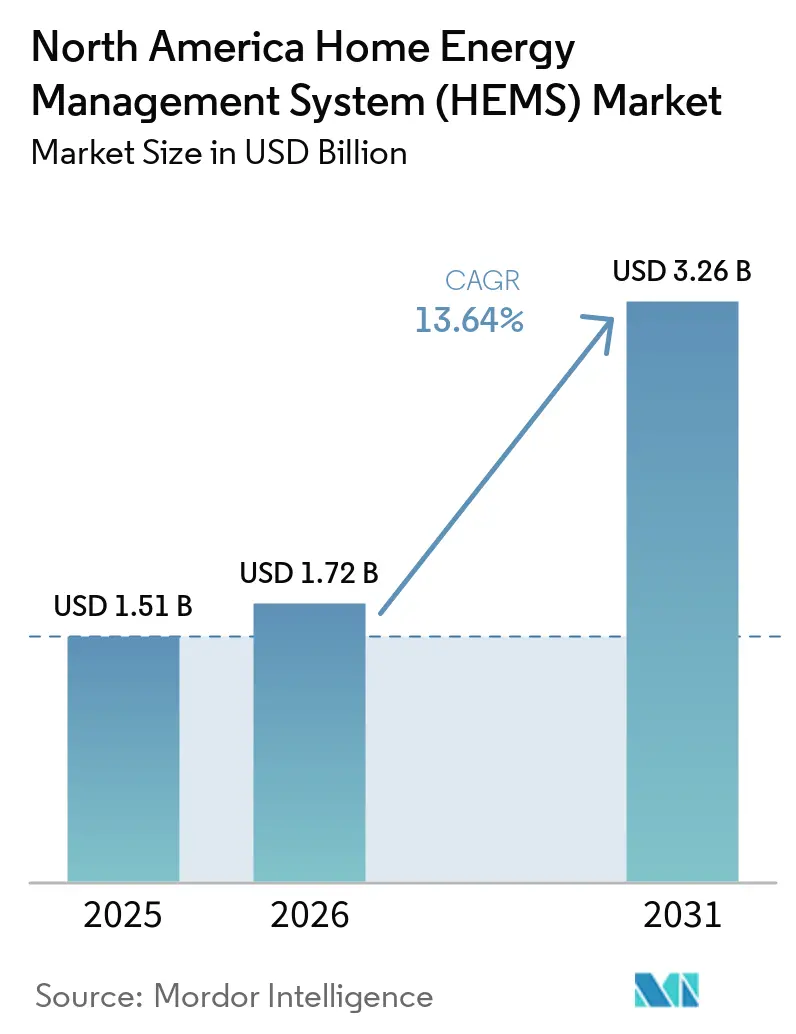

| 基準年の市場規模 (2025) | 1.51 十億米ドル |

| 市場規模 (2026) | 1.72 十億米ドル |

| 市場規模 (2031) | 3.26 十億米ドル |

| 成長率 (2026 - 2031) | 13.64% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ホームエネルギー管理システム(HEMS)市場分析

北米ホームエネルギー管理システム(HEMS)市場規模は、2025年の15億1,000万米ドルから2026年には17億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 13.64%で2031年までに32億6,000万米ドルに達すると予測されています。北米ホームエネルギー管理システム市場は、広範な先進計量インフラの整備拡大、住宅用太陽光発電・蓄電池の普及拡大、そして家庭の自動化されたエネルギー制御を支援する電力会社主導のデマンドレスポンス活動の組み合わせから恩恵を受けています。北米ホームエネルギー管理システム市場はまた、ソフトウェア主導の最適化、定期サブスクリプション、仮想発電所への参加が価値獲得の方法を再構築しているため、単体ハードウェア販売を超えた段階へと移行しています。統合型ハードウェア・ソフトウェアベンダー、電力会社チャネルパートナー、クラウドネイティブプラットフォームが顧客関係とデバイススタックの主導権を争う中、競争活動は依然として活発です。高い初期システムコストとサイバーセキュリティへの懸念は、特にリベートへのアクセスが限られている地域やデバイス標準が断片化している地域において、一部の家庭での普及を依然として遅らせています。それでも、州レベルのリベート支援の拡大、Matter 1.5による相互運用性の強化、電力会社の参加深化により、北米ホームエネルギー管理システム市場は2031年まで良好な成長軌道を維持し続けています。

主要レポートのポイント

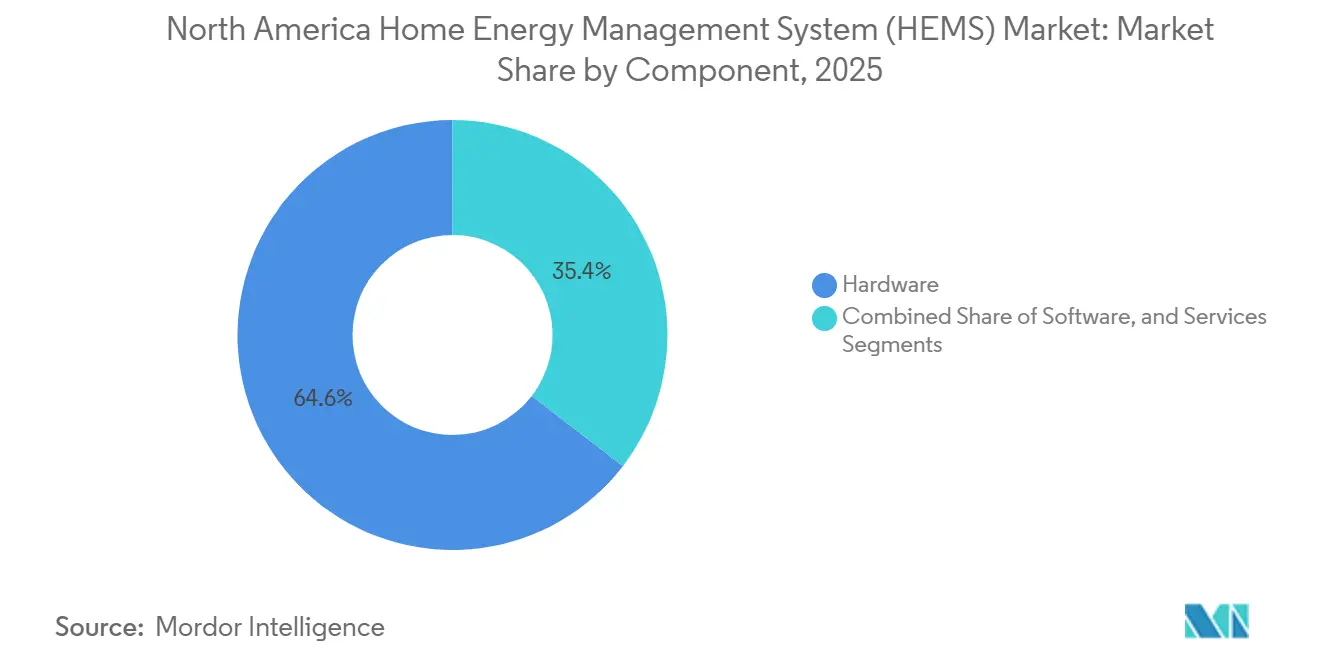

- コンポーネント別では、ハードウェアが2025年の北米ホームエネルギー管理システム(HEMS)市場において収益シェア64.56%でトップとなり、ソフトウェアは2031年までCAGR 14.89%で拡大すると予測されています。

- 通信技術別では、Wi-Fiが2025年に38.76%のシェアを占め、Z-Waveが2031年まで最高のCAGR 14.21%を記録すると予測されています。

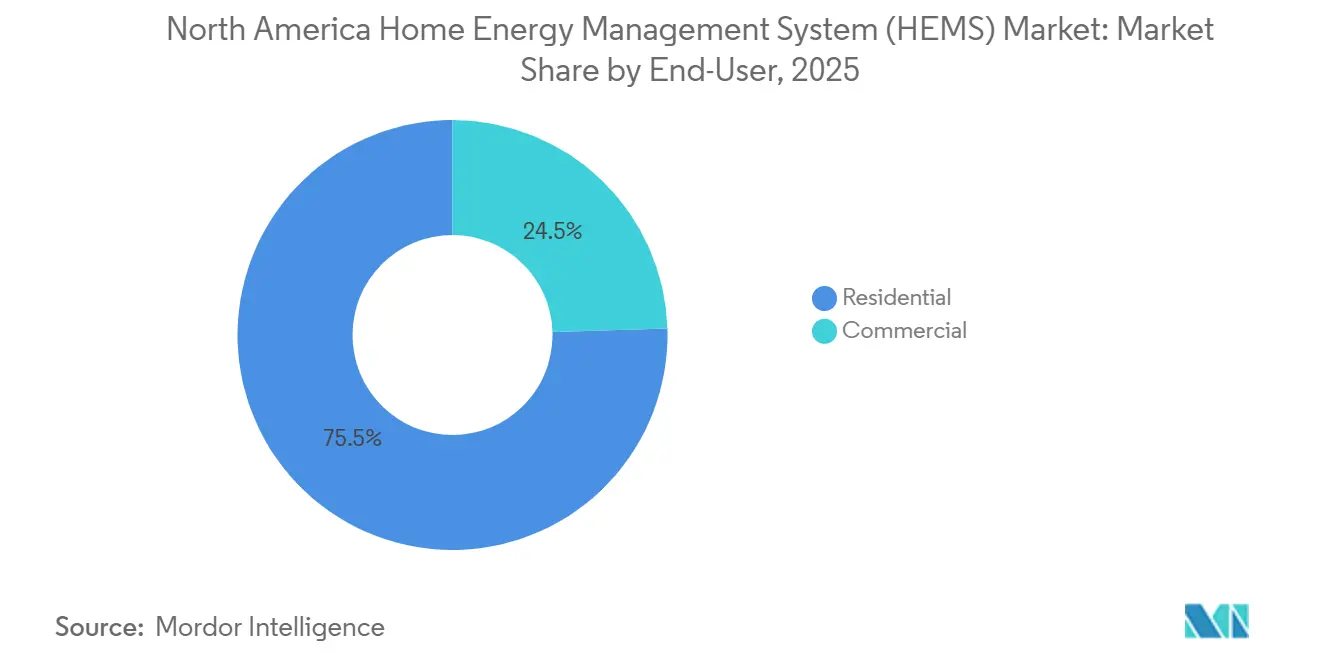

- エンドユーザー別では、住宅用が2025年の北米ホームエネルギー管理システム(HEMS)市場において75.45%のシェアを占め、商業用は2031年までCAGR 15.32%で拡大しています。

- 展開モード別では、オンプレミスおよびローカルゲートウェイ展開が2025年に62.34%のシェアを獲得し、クラウドホスト型プラットフォームは2031年までCAGR 15.91%で成長すると予測されています。

- 国別では、米国が2025年の北米ホームエネルギー管理システム(HEMS)市場において地域収益の81.89%を占め、メキシコは2031年までCAGR 14.35%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ホームエネルギー管理システム(HEMS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートメーターおよびAMIの普及による実時間制御の支援 | +3.1% | 全国規模、米国の投資家所有電力会社の供給区域に集中、カナダのオンタリオ州およびケベック州へ拡大中 | 短期(2年以内) |

| 太陽光発電・蓄電池および住宅電化の普及 | +2.6% | カリフォルニア州、テキサス州、ハワイ州、フロリダ州、アリゾナ州およびコロラド州で新興 | 中期(2〜4年) |

| 電力会社による時間帯別料金および動的価格設定の拡大 | +2.2% | カリフォルニア州、ニューヨーク州、テキサス州、カナダのオンタリオ州、メキシコでは初期段階 | 中期(2〜4年) |

| IRA連動の住宅全体リベートの積み重ねによるHEMSの回収期間改善 | +1.6% | 米国全国規模、2026年初頭時点でHOMESおよびHEARの展開が活発な23州に集中 | 短期(2年以内) |

| バックアップ指向のエネルギーオーケストレーションに対する保険・レジリエンス需要 | +1.0% | カリフォルニア州、フロリダ州、テキサス州、ガルフコースト、および米国南東部 | 中期(2〜4年) |

| Matter 1.5および電力会社シグナルの標準化による統合摩擦の低減 | +0.8% | 全国規模、OpenADR統合HEMSプラットフォームを展開する電力会社の供給区域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートメーターおよびAMIの普及による実時間制御の支援

スマートメーターの普及は、家庭のエネルギー管理を単純な使用量の可視化から実時間デバイス制御へと移行させています。北米ホームエネルギー管理システム(HEMS)市場において、これが重要な意味を持つのは、AMIデータがプラットフォームに家庭の消費シグナルの継続的なストリームを提供し、自動スケジューリング、負荷分解、料金対応を支援できるためです。電力会社が課金重視のインフラからグリッドエッジインテリジェンスへと移行するにつれ、メーターデータを解釈してアプライアンスレベルの判断に変換できるソフトウェアの価値も高まります。この変化はまた、一部の家庭が家の中に新しいセンシングハードウェアを追加することなく、より優れたエネルギーインサイトを得られるため、普及の摩擦を低減します。北米ホームエネルギー管理システム市場は、その低い参入障壁から恩恵を受けています。なぜなら、それがプラットフォームベンダーや電力会社主導のプログラムにとってのアドレス可能なベースを拡大するからです。また、既存のグリッドインフラを実用的な家庭オーケストレーション層に変えることができる電力会社、ソフトウェア開発者、デバイスプロバイダー間のパートナーシップの根拠を強化します。

太陽光発電・蓄電池および住宅電化の普及

太陽光発電・蓄電池の普及は、複数のエネルギー資産を持つ家庭が受動的なモニタリングではなく能動的な調整を必要とするため、北米ホームエネルギー管理システム市場における最も明確な需要の拠り所の一つです。米国の住宅用蓄電池セグメントは2025年に前年比51%成長し、2019年以降の累積導入量は50GWおよび144GWhを超え、家庭用エネルギー制御ソフトウェアと組み合わせ可能な設置ベースが大幅に拡大しました。[1]アメリカクリーンパワー協会、「米国エネルギー貯蔵モニター2025年通年版」、アメリカクリーンパワー協会、cleanpower.org同レポートによると、米国は2026年から2031年にかけて500GWhの蓄電池を導入する見込みであり、予測期間を通じてホームエネルギープラットフォームの新たな統合ポイントが継続的に生まれます。実際には、新しい蓄電池システムが導入されるたびに、家庭内での充電、バックアップ優先度、自家消費、時間帯別負荷シフトを最適化できるソフトウェアの価値が高まります。これが、北米ホームエネルギー管理システム(HEMS)市場がフルスタックオーケストレーションへと移行しつつある理由であり、サーモスタット、スマートパネル、蓄電池システム、接続負荷が一つの統合されたエネルギーシステムとして動作します。電気機器の普及と住宅電化のアップグレードは、より多くの柔軟な負荷が家庭に入るにつれて家庭の電力フローがより複雑になるため、このニーズをさらに深めます。

電力会社による時間帯別料金および動的価格設定の拡大

時間帯別料金および動的価格設定の仕組みは、自動制御の価値を家庭が理解しやすく、ベンダーが説明しやすくしています。カリフォルニア州の負荷管理基準は、大規模電力会社およびコミュニティ選択アグリゲーターに対し、2027年までにすべての顧客に動的電力価格設定オプションを提供することを義務付けており、より広範な自動化普及への明確な規制上の道筋を作り出しています。[2]カリフォルニア州エネルギー委員会、「インフレ削減法住宅エネルギーリベートプログラム」、カリフォルニア州エネルギー委員会、energy.ca.govローレンスバークレー国立研究所は2026年5月、動的料金体系の下で価格応答型機器の6カテゴリーが2030年までにカリフォルニア州のピーク需要を最大8.75GW削減できると推定し、完全動的価格設定のケースでは回収期間が3年未満となるとしています。北米HEMS市場において、これらの条件は、料金シグナルを受信して常時ユーザー入力なしに家庭の消費を調整できるプラットフォームに有利に働きます。価格変動だけでは、家庭が負荷、蓄電池、バックアップリソース全体にわたってリアルタイムで対応できるシステムを持っていない限り、価値を生み出さないためです。より多くの電力会社がこれらの料金モデルを拡大するにつれ、北米ホームエネルギー管理システム市場は、基本的なデバイス接続よりも測定可能な電気代節約を求める家庭での普及が強まると見込まれます。

IRA連動の住宅全体リベートの積み重ねによるHEMSの回収期間改善

IRA連動の住宅エネルギーリベートは、統合エネルギーアップグレードを検討する家庭のプロジェクト経済性を引き続き改善しています。米国エネルギー省は、住宅エネルギーリベートプログラムの下で2031年9月まで88億米ドルが利用可能であり、2026年初頭時点で23州が活発なリベートプログラムを実施していると述べています。HOMESの仕組みは特に関連性が高く、住宅全体の節約が必要な閾値を満たした場合にリベートが最大8,000米ドルに達する可能性があり、HEMS展開内のモニタリングおよび検証ツールの価値を高めます。[3]米国内国歳入庁、「エネルギー効率の高い住宅改善および住宅用クリーンエネルギー資産控除に関するよくある質問」、米国内国歳入庁、irs.gov北米ホームエネルギー管理システム(HEMS)市場において、これはソフトウェアがエネルギーフローを管理するだけでなく、測定された節約を報奨とする改修プログラムにおけるパフォーマンスの文書化を支援することを意味します。2025年末に購入システムに対する25Cおよび25D税額控除が終了した後も、HOMESおよびHEARの支援が維持されたことで、住宅全体プロジェクトに対する意味のあるリベートの道筋が確保されました。その結果、北米ホームエネルギー管理システム(HEMS)市場は、回収期間を短縮し、より完全なエネルギー管理スタックを所得層を問わず正当化しやすくする政策支援から引き続き恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期システムおよび設置コスト | -2.0% | 全国規模、活発なリベートプログラムのない州および集合住宅市場で最も顕著 | 中期(2〜4年) |

| サイバーセキュリティおよび家庭データプライバシーへの懸念 | -1.4% | 全国規模、カリフォルニア州、バージニア州、コロラド州など消費者プライバシー法が厳格な州で増幅 | 中期(2〜4年) |

| マルチベンダー住宅エネルギー資産にわたるインストーラーの試運転の複雑さ | -1.0% | 全国規模、改修市場および電力会社デマンドレスポンスプログラムの地域に集中 | 短期(2年以内) |

| 料金およびプログラムの変動による消費者のROI信頼性の低下 | -0.7% | カリフォルニア州、テキサス州、その他の規制緩和または奨励措置が多い市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期システムおよび設置コスト

高い初期システムコストは、北米ホームエネルギー管理システム市場における大量普及への最も明確な障壁であり続けています。スマートパネル、蓄電池、サーモスタット、ソフトウェア、EV充電を含む完全統合型住宅設備は、リベート前に15,000米ドルから35,000米ドルを必要とする場合があり、多くの中間所得層の家庭を傍観者にとどめています。回路レベルの制御と電気系統の再構成には訓練を受けた電気技師とプラットフォーム固有の試運転が必要なことが多いため、設置もコストを増加させます。このコスト問題は、集合住宅の設定や、リベートの展開が遅い、または電力会社の支援が限られている市場でより深刻です。また、家庭がまずサーモスタットや太陽光発電のみの設備を選択し、融資やリベートが改善されるまでエネルギースタックの残りを遅らせる可能性があるため、製品ミックスにも影響します。サービスベースの融資と低コストの展開モデルがより広く普及するまで、北米HEMS市場は消費者の関心から完成した設置への転換が遅い状況が続くでしょう。

サイバーセキュリティおよび家庭データプライバシーへの懸念

家庭のエネルギーシステムがより多くのデバイス、クラウドソフトウェア、電力会社向け機能を接続するにつれ、サイバーセキュリティリスクがより顕在化しています。コープランドの2026年スマートホームデータプライバシー調査によると、データ保護への懸念は2022年の26%から2026年には29%に上昇し、監視への懸念は16%から19%に増加し、回答者の55%がスマートサーモスタットのデータがメーカーによってどのように使用されているかについてほとんどまたは全く理解していないと報告しました。[4]コープランド、「コープランド調査、米国住宅所有者のスマートホームデータ慣行への信頼が危機的な低水準に達したと警告」、コープランド、copeland.comIEA-4E EDNAプラットフォームはまた、2026年3月に太陽光発電システム、蓄電池、EV充電器全体にわたるファームウェアの脆弱性、暗号化されていないMQTT通信、消費者ポータルの脆弱性を特定しました。北米ホームエネルギー管理システム市場において、これが重要な意味を持つのは、マルチベンダーの設置は最も脆弱な接続デバイスと同程度のセキュリティしか持たないためです。住宅用エネルギーハードウェアに対する統一された連邦認証基準の欠如は、住宅所有者とインストーラーが依然として不均一なデバイスセキュリティ要件に直面しているため、普及をさらに複雑にしています。消費者の低い信頼とデバイス保護の一貫性のなさの組み合わせは、中期を通じて北米ホームエネルギー管理システム市場の実際の成長制約としてサイバーセキュリティを維持します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアがリードを維持しながらソフトウェアがより速く拡大

ハードウェアは2025年の北米ホームエネルギー管理システム市場シェアの64.56%を占め、これはシステム総支出における物理的機器の依然として大きな役割を反映しています。スマートサーモスタットは、エネルギー節約への明確な道筋を提供し、後でより広い家庭制御スタックに接続できるため、最も一般的な最初のステップであり続けています。北米ホームエネルギー管理システム市場はまた、調整されたエネルギー管理に必要な物理的制御とセンシング層を作るために、スマート電気パネル、エネルギー貯蔵システム、スマートプラグ、ホーム内ディスプレイに引き続き依存しています。2025年の米国住宅用電力価格の上昇は、特にピーク使用量をより積極的に管理しようとする家庭にとって、ハードウェア主導のデマンドコントロールの必要性を強化しました。SPANは2025年2月にSPAN Panel MAIN 40+MIDおよびSPAN Panel MLO 48を発売し、ブレーカースペースを25〜50%増加させ、全電化住宅における400アンペアサービスアップグレードコストの回避を中心に製品を位置付けることで、そのハードウェアの根拠を強化しました。

ソフトウェアは北米ホームエネルギー管理システム(HEMS)市場で最も成長の速いコンポーネントであり、2026年から2031年にかけてCAGR 14.89%が見込まれています。この拡大は、一回限りのデバイス収益ではなく、AIベースの負荷予測、料金最適化、蓄電池ディスパッチロジック、定期プラットフォームサブスクリプションへの移行を反映しています。ソフトウェアの北米ホームエネルギー管理システム市場規模は、住宅用蓄電池の設置ベースの増加から支援を受けており、これにより発電、蓄電池、柔軟な負荷全体にわたるリアルタイムオーケストレーションを必要とする家庭のプールが拡大します。エンフェーズは2026年2月にIQ9およびIQ8マイクロインバーターベースの小規模商業システム向けパワーコントロールソフトウェアを導入し、ソフトウェアが既存のハードウェアベースの上で経済性を改善できることを示しました。サービスもまた、設置済み資産ベースがより複雑になるにつれて、マルチベンダー統合、試運転、モニタリング、電力会社プログラムへの管理された参加に専門的なサポートが必要なため、拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

通信技術別:Wi-Fiが現在リードしながらZ-Waveがセンサー密度の高い住宅で構築

Wi-Fiは2025年の収益の38.76%を占め、ほとんどの家庭で既存の家庭用ブロードバンドネットワークに自然に適合するため、北米ホームエネルギー管理システム市場で最大の通信層であり続けました。クラウド接続ダッシュボード、リモート設定、ソフトウェアアップデート、高帯域幅データ交換をサポートし、ほとんどの家庭で別途通信バックボーンを必要としません。ZigBeeは、低電力メッシュ通信が大規模な分散デバイス展開に依然として適しているため、電力会社連携およびメーター隣接環境で引き続き重要です。Bluetoothは、特にシンプルなコンセントレベルまたはポータブルデバイス構成において、短距離セットアップと制御に関連性を維持しています。HomePlugは、古い住宅内で配線条件や建材が無線リンクの信頼性を低下させる特定の改修ケースで依然として機能します。

Z-Waveは最も成長の速い通信プロトコルであり、2026年から2031年にかけてCAGR 14.21%が予測されており、電池駆動のマルチセンサー環境での優れたパフォーマンスから恩恵を受けています。コネクティビティ標準アライアンスは2025年11月にMatter 1.5をリリースし、このアップデートにより電気エネルギー料金デバイスタイプが追加され、デバイスがプロトコルをまたいで価格設定とエネルギーデータをより一貫して共有できるようになる広範なサポートが追加されました。これは北米ホームエネルギー管理システム市場にとって重要です。なぜなら、相互運用性により、どの家庭も単一の閉じた通信スタックを選択しなければならないリスクが低減されるからです。また、Wi-Fiが高帯域幅のクラウドタスクを処理し、Z-Waveがエッジでの低電力センシングと制御をサポートする実用的な共存モデルも可能にします。2026年3月にリリースされたMatter 1.5.1は、クロスプラットフォームのデバイス動作をさらに改善し、よりスムーズなマルチデバイス互換性への推進を強化しました。

エンドユーザー別:住宅用が支配しながら商業用の普及が加速

住宅用は2025年の北米ホームエネルギー管理システム市場の75.45%を占め、住宅所有者がアップグレードの決定を直接行い、電気代節約の全恩恵を享受できるため、一戸建て住宅が主な普及チャネルであり続けました。最も強い住宅用ユースケースは、太陽光発電、蓄電池、スマートサーモスタット、回路レベル制御を一つの統合システムに組み合わせた住宅です。住宅設定における北米ホームエネルギー管理システム(HEMS)市場規模は、分散型蓄電池の継続的な成長からも恩恵を受けており、蓄電池を持つ家庭は単体の接続デバイスのみを持つ家庭よりも自動化からより多くの価値を得ます。集合住宅は、オーナーとテナント間の分割インセンティブ、共有メータリング、建物レベルの電気的複雑さにより展開の標準化が難しいため、依然として遅れています。これにより大きな未開拓の機会が残されていますが、近期の成長のほとんどは依然として明確な回収経路を持つ持ち家住宅から来ることを意味します。

商業用は最も成長の速いエンドユーザーカテゴリーであり、2031年までCAGR 15.32%が予測されており、その勢いの多くは大規模な企業ビルよりも小規模施設から来ています。小規模オフィスおよびホームオフィスの設定は、完全なビルエネルギー管理プラットフォームのコストと複雑さなしに自動化されたデマンドコントロールを求めているため、住宅スタイルのエネルギーシステムをますます使用しています。北米ホームエネルギー管理システム市場は、したがって、電力コスト管理、エネルギーの可視性、シンプルなカーボンレポーティングを重視するオペレーターがいる軽商業環境へと拡大しています。エンフェーズの2026年2月のパワーコントロールソフトウェアの小規模商業太陽光発電システム向け発売は、ベンダーがかつてコアHEMSの範囲外であったサブ商業アプリケーション向けに住宅スタイルのエネルギーロジックを適応させている方法を示しています。小売および接客業のオペレーターも、より低い統合予算で小規模な分散型物件全体のポートフォリオレベルの可視性を求めるにつれて、より関連性が高まっています。

展開モード別:ローカル制御が重要性を維持しながらクラウドプラットフォームがより速く拡大

オンプレミスおよびローカルゲートウェイ展開は2025年の収益の62.3%を占め、信頼性と低遅延制御が家庭用エネルギーシステムにおいて依然として非常に重要であることを示しています。北米ホームエネルギー管理システム市場において、ローカル制御は、特にバックアップ電源や悪天候イベントが関係する場合に、家庭がインターネット障害時もコア機能が動作し続けることを期待するため、価値を維持しています。このアーキテクチャは、蓄電池の切り替え、重要負荷の優先順位付け、またはローカル自動化がクラウド依存なしに継続しなければならない場合に特に重要です。Matter 1.5はまた、ホームネットワーク全体での直接デバイス通信を改善するサポートを追加することで、ローカル応答性のロジックを強化しました。多くの住宅所有者にとって、その実用的なレジリエンスは、より多くの最適化機能がクラウドに移行しても、ゲートウェイベースのシステムを魅力的に保ちます。

クラウドホスト型プラットフォームは最も速いペースで拡大しており、2026年から2031年にかけてCAGR 15.9%が見込まれています。これは、多くの家庭からのデータが一つの運用層に集約される場合に大規模最適化が最もよく機能するためです。クラウド提供の価値に結びついた北米ホームエネルギー管理システム(HEMS)市場シェアは、ベンダーが予測、料金対応、リモートモニタリング、ソフトウェアアップデート、仮想発電所調整を収益化するにつれて上昇しています。エンフェーズは2026年5月に北米全体でパワーマッチを拡大し、この機能はIQバッテリーの動作をリアルタイムで家庭の電力ニーズに合わせて調整し、接続されたハードウェアの上でクラウド対応最適化の価値を示しています。したがって、ローカルゲートウェイが即時デバイス応答を処理し、クラウドが分析、オーケストレーション、フリート全体の改善を管理するハイブリッドモデルがより魅力的になっています。このバランスは北米ホームエネルギー管理システム市場に適合しています。なぜなら、集中データとソフトウェアのインテリジェンスの恩恵を諦めることなくレジリエンスへの懸念に対処するからです。

地理的分析

米国は2025年の地域収益の81.89%を占め、北米ホームエネルギー管理システム(HEMS)市場において明確なリードを持っています。同国は地域内で最も深い住宅用太陽光発電エコシステム、広範な電力会社インセンティブベース、自動化を報奨する動的価格設定構造のより速い展開から恩恵を受けています。カリフォルニア州の負荷管理基準は、大規模電力会社およびコミュニティ選択アグリゲーターに対し2027年までに動的価格設定オプションを提供することを義務付けており、この規則はグリッドシグナルに自動的に対応できるHEMSプラットフォームへの直接的な政策的牽引力を生み出しています。米国の住宅用蓄電池セグメントも2025年に51%成長し、より多くの家庭が蓄電池、料金、家庭負荷の能動的な調整を必要とするようになったため、HEMSの需要を強化しています。北米ホームエネルギー管理システム市場シェアは、その政策支援、設置済みハードウェアベース、電力会社プログラムの深さが依然として地域の他の部分より進んでいるため、米国に集中したままです。

カナダは北米ホームエネルギー管理システム市場内で安定した成熟した需要基盤を提供しており、オンタリオ州とケベック州での電力会社主導の普及が牽引しています。オンタリオ州の独立電力システムオペレーターは、州の電力需要が2025年の151TWhから2050年までに263TWhに増加すると予測しており、より積極的な家庭負荷管理の長期的な根拠を支持しています。普及は米国よりも安定していますが、カナダは強力な電力会社チャネル構造、高いブロードバンドアクセス、住宅電化への継続的な関心から引き続き魅力的です。

メキシコは北米ホームエネルギー管理システム市場で最も成長の速い国であり、2026年から2031年にかけてCAGR 14.35%が予測されています。成長は、スマートホームの普及拡大と、時間をかけてホームエネルギープラットフォームを採用できるデジタル接続家庭のより広い基盤によって支援されています。INEGIは、2024年までにメキシコの家庭の26%、すなわち1,020万世帯が少なくとも1つのスマート接続デバイスを持ち、前年比31.5%増加し、将来のHEMS普及のためのより強固な消費者基盤を確立したと報告しました。メキシコは依然として米国とカナダよりAMIの深さで遅れているため、現在の普及はメーター連携の料金自動化よりもWi-Fi接続モニタリングとソフトウェア主導の制御に傾いています。

競争環境

北米HEMS市場はハードウェアでは適度に集中しており、ソフトウェアとサービスではより断片化しており、不均一ながら活発な競争環境を生み出しています。単一のプロバイダーが地域全体で物理デバイス層とソフトウェア層の両方を制御しているわけではないため、競争はインストーラーのリーチ、電力会社との関係、クラウド能力、デバイスの相互運用性によって形成されています。これにより、勝利するプラットフォームが蓄電池、パネル、サーモスタット、メーター、電力会社向けソフトウェアを一つの使いやすいシステムに接続する必要があるため、製品の幅だけでなくエコシステム設計がより重要になっています。北米ホームエネルギー管理システム(HEMS)市場はまた、ソフトウェアサブスクリプションと管理エネルギーサービスがライフタイムバリューのより大きなシェアを獲得するにつれて、ハードウェアのみのモデルからマージンが移行しています。強力な設置済みデバイスベースとデータ駆動型最適化を組み合わせることができるプロバイダーは、したがって収益を保護し、時間をかけて顧客エンゲージメントを維持するより良い立場にあります。

SPANは、スマートパネルを超えてグリッドエッジの電力会社統合へと進出したため、北米ホームエネルギー管理システム市場における戦略的再配置の最も明確な例の一つであり続けています。2025年2月、同社は全電化対応住宅とビルダーのコスト削減向けに設計された製品でパネルラインナップを拡大しました。この製品戦略は、電力会社向けインテリジェンスへの以前の動きに続くものであり、ベンダーが家庭エネルギー制御とグリッド管理の交差点に位置しようとしている方法を示しています。エンフェーズは、パワーコントロールやパワーマッチなどのソフトウェアを設置済みハードウェアフリートの上に重ねることで並行したルートを取り、新しいデバイス販売のみに依存することなく顧客価値を強化しています。

クラウドネイティブおよびAI主導の競合他社も、機器のみではなくオーケストレーションに焦点を当てることで北米ホームエネルギー管理システム市場を再形成しています。Lunar Energyは2026年2月に2億3,200万米ドルを調達し、家庭用蓄電池の展開とGridshare仮想発電所ソフトウェアプラットフォームを拡大し、ソフトウェア主導の家庭エネルギー調整への投資家の信頼を示しました。Matter 1.5およびMatter 1.5.1は、混在デバイス環境全体での統合摩擦を徐々に低減しており、第一世代の閉じたエコシステムがかつて享受していたロックインの一部を弱めています。ecobeeの2025年5月のGenerac統合スマートサーモスタットの発売も、ブランドパートナーシップが確立されたディーラーおよびバックアップ電源チャネルにエネルギー管理機能を接続することでリーチを拡大できることを示しました。

北米ホームエネルギー管理システム(HEMS)産業リーダー

SPAN.io, Inc.

Savant Systems, Inc.

FranklinWH Energy Storage Inc.

Lunar Energy, Inc.

Sense Labs, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Enphase Energyは米国(プエルトリコを含む)でIQバッテリー10Cシステム向け、および北米全体でIQバッテリー5Pシステム向けにパワーマッチ技術を発売し、家庭の電力ニーズに合わせたリアルタイムの蓄電池出力調整を可能にし、使用可能なエネルギー供給と住宅所有者の長期的な節約を改善しました。

- 2026年2月:Lunar Energyは、B CapitalとPrelude Venturesが主導した1億200万米ドルの超過申し込みシリーズDラウンドと、Activate Capitalが主導した以前未発表の1億3,000万米ドルのシリーズCを合わせた総額2億3,200万米ドルを調達し、家庭用蓄電池製造とAI搭載GridshareVPPソフトウェアプラットフォームを拡大しました。

- 2026年2月:Enphase Energyは、IQ9およびIQ8マイクロインバーターベースの小規模商業太陽光発電システム向けパワーコントロールソフトウェアを導入し、系統連系コストの削減、カリフォルニア州エネルギー委員会規則21に基づく規制審査の簡素化、および以前は実現不可能だった商業設置のプロジェクト経済性の改善を目的としています。

- 2025年11月:コネクティビティ標準アライアンスがMatter 1.5をリリースし、電力会社と家庭用デバイス間でのリアルタイムおよび予測価格設定とカーボン強度データ共有を標準化する新しい電気エネルギー料金デバイスタイプを追加し、EV充電調整の拡大とTCPトランスポートサポートも追加しました。

北米ホームエネルギー管理システム(HEMS)市場レポートの範囲

北米ホームエネルギー管理システム(HEMS)市場は、コンポーネント別(ハードウェア(スマートメーター、スマートサーモスタット、エネルギー貯蔵システム、スマートプラグおよびコンセント、ホーム内ディスプレイ(IHD)、その他のハードウェア)、ソフトウェア、サービス)、通信技術別(ZigBee、Wi-Fi、Z-Wave、Bluetooth、HomePlug、その他の通信技術)、エンドユーザー別(住宅用(一戸建て住宅および集合住宅)、商業用(小規模オフィス/ホームオフィス、小売および接客業))、展開モード別(クラウドホスト型プラットフォームおよびオンプレミス/ローカルゲートウェイ)、国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | スマートメーター |

| スマートサーモスタット | |

| エネルギー貯蔵システム | |

| スマートプラグおよびコンセント | |

| ホーム内ディスプレイ(IHD) | |

| その他のハードウェア | |

| ソフトウェア | |

| サービス |

| ZigBee |

| Wi-Fi |

| Z-Wave |

| Bluetooth |

| HomePlug |

| その他の通信技術 |

| 住宅用 | 一戸建て住宅 |

| 集合住宅 | |

| 商業用 | 小規模オフィス/ホームオフィス |

| 小売および接客業 |

| クラウドホスト型プラットフォーム |

| オンプレミス/ローカルゲートウェイ |

| 米国 |

| カナダ |

| メキシコ |

| コンポーネント別 | ハードウェア | スマートメーター |

| スマートサーモスタット | ||

| エネルギー貯蔵システム | ||

| スマートプラグおよびコンセント | ||

| ホーム内ディスプレイ(IHD) | ||

| その他のハードウェア | ||

| ソフトウェア | ||

| サービス | ||

| 通信技術別 | ZigBee | |

| Wi-Fi | ||

| Z-Wave | ||

| Bluetooth | ||

| HomePlug | ||

| その他の通信技術 | ||

| エンドユーザー別 | 住宅用 | 一戸建て住宅 |

| 集合住宅 | ||

| 商業用 | 小規模オフィス/ホームオフィス | |

| 小売および接客業 | ||

| 展開モード別 | クラウドホスト型プラットフォーム | |

| オンプレミス/ローカルゲートウェイ | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米ホームエネルギー管理システム(HEMS)市場の市場規模の見通しはどのようなものですか?

北米ホームエネルギー管理システム(HEMS)市場は2025年に15億1,000万米ドルに達し、2026年には17億2,000万米ドルに達し、CAGR 13.64%で2031年までに32億6,000万米ドルに達すると予測されています。

現在収益創出をリードしているコンポーネントカテゴリーはどれですか?

ハードウェアは2025年に64.56%のシェアでリードし、スマートサーモスタット、スマートパネル、蓄電池システム、スマートプラグへの強い需要に支えられています。

2031年まで最も速く成長している展開モデルはどれですか?

クラウドホスト型プラットフォームは最も速く拡大しており、CAGR 15.91%が予測されています。これはAI最適化、リモートアップデート、VPPサービスがクラウドインフラで最もよく機能するためです。

米国がこの分野で最大の国である理由は何ですか?

米国は2025年に地域収益の81.89%を占めました。これは大規模な住宅用太陽光発電ベース、より深いインセンティブカバレッジ、より広範な動的価格設定の普及を組み合わせているためです。

より広い家庭での普及を妨げているものは何ですか?

主な障壁は高い初期システムおよび設置コストと、接続されたエネルギーデバイス全体にわたるサイバーセキュリティおよび家庭データプライバシーへの懸念の高まりです。

最も速く拡大しているエンドユーザーグループはどれですか?

商業用アプリケーションは2031年までCAGR 15.32%で最も速く成長しており、特により簡単な自動化されたエネルギー制御を求める小規模オフィス、小売、接客業の設定で顕著です。

最終更新日: