北米バッテリーエネルギー貯蔵システム(BESS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

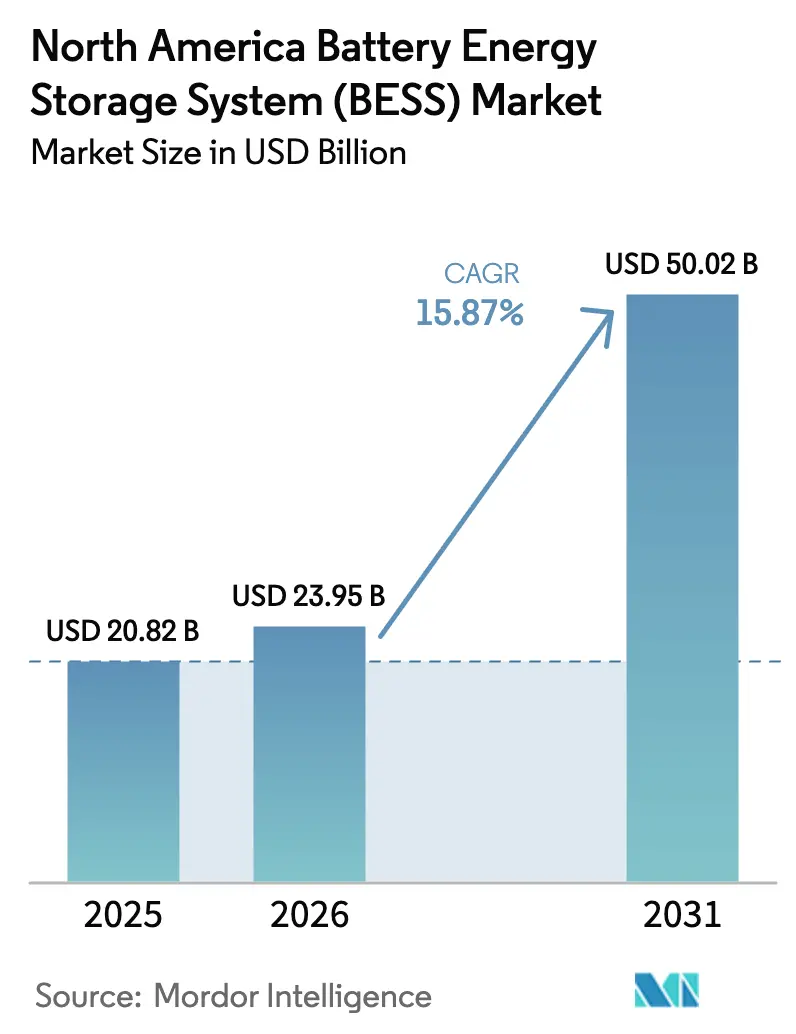

| 基準年の市場規模 (2025) | 20.82 十億米ドル |

| 市場規模 (2026) | 23.95 十億米ドル |

| 市場規模 (2031) | 50.02 十億米ドル |

| 成長率 (2026 - 2031) | 15.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米バッテリーエネルギー貯蔵システム(BESS)市場分析

北米バッテリーエネルギー貯蔵システム市場規模は、2025年に208億2,000万米ドル、2026年に239億5,000万米ドルと予測され、2031年までに500億2,000万米ドルに達し、2026年から2031年にかけてCAGR 15.87%で成長する見込みです。

州レベルの再生可能エネルギーポートフォリオ基準の強化、単独型蓄電設備投資税額控除、およびデータセンターの系統制約が、ガスピーカーを代替し価格差アービトラージを収益化するリチウム系システムへの資本投入を促進しています。垂直統合型アジア系バッテリーメーカーは国内コンテンツ加算額を獲得するために生産を現地化しており、北米のギガファクトリーはモジュールコストを圧縮し、リン酸鉄リチウム化学の採用を加速させています。[1]米国内国歳入庁、第45X条 – 先進製造生産クレジット、

irs.gov ERCOTおよびCAISOのマーチャント開発業者はエネルギー、補助サービス、および容量収益を積み重ねており、このモデルは機関投資家から資金調達可能なものとして認識されています。防火モラトリアムと原材料価格の変動が短期的な逆風として残るものの、AI対応の資産管理ソフトウェアがサイクル寿命を延ばし、プロジェクト収益を向上させています。

主要レポートのポイント

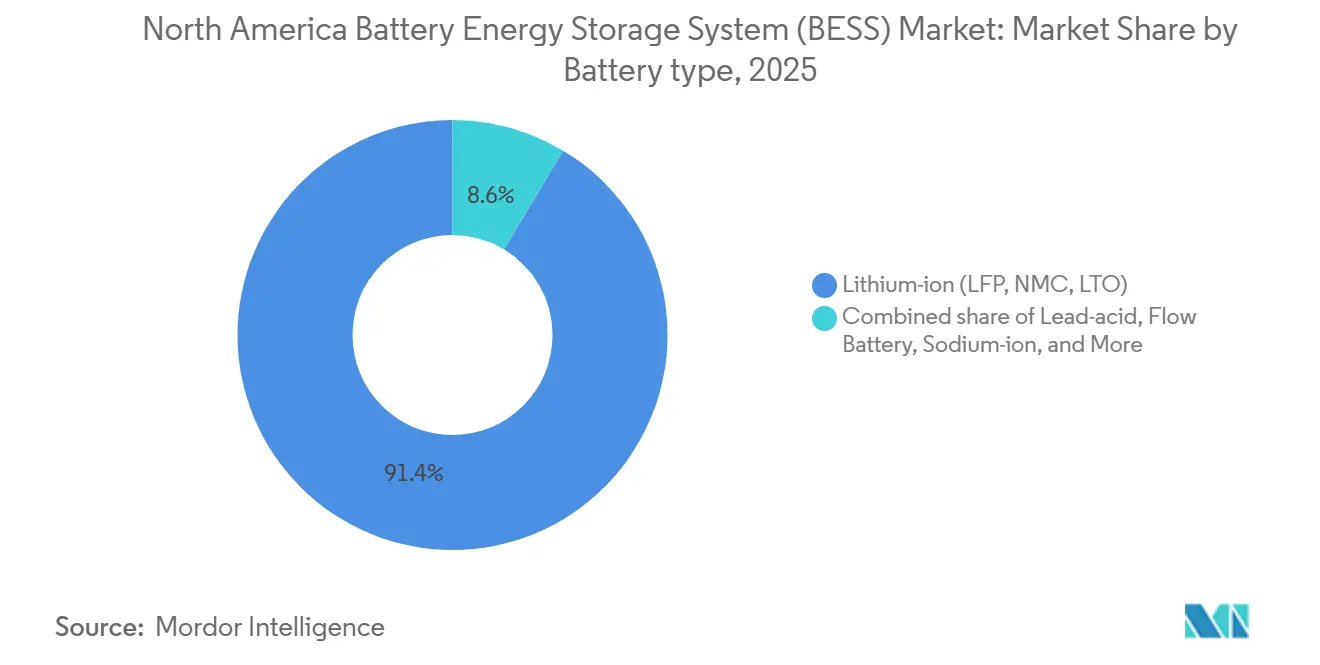

- バッテリータイプ別では、リチウムイオンが2025年に91.4%の市場シェアを占め、フロー電池は2031年にかけてCAGR 31.8%で成長しています。

- 接続タイプ別では、系統連系システムが2025年の収益の88.5%を占め、系統独立型マイクログリッドがCAGR 29.1%で最も成長の速いセグメントとなっています。

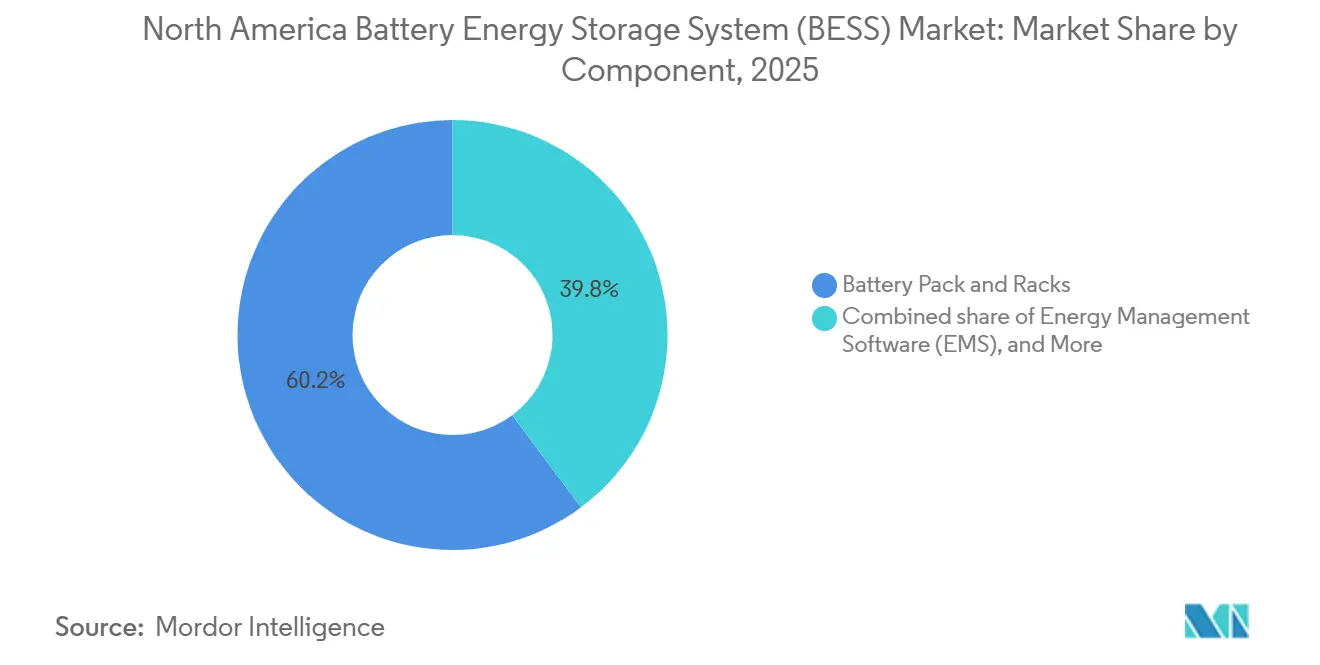

- コンポーネント別では、バッテリーパックおよびラックが2025年の収益の60.2%を占め、エネルギー管理ソフトウェアはCAGR 30.6%で拡大しています。

- エネルギー容量範囲別では、100〜500 MWhの帯域が2025年の北米バッテリーエネルギー貯蔵システム市場シェアの40.7%を占め、500 MWh超のプロジェクトはCAGR 29.0%で成長しています。

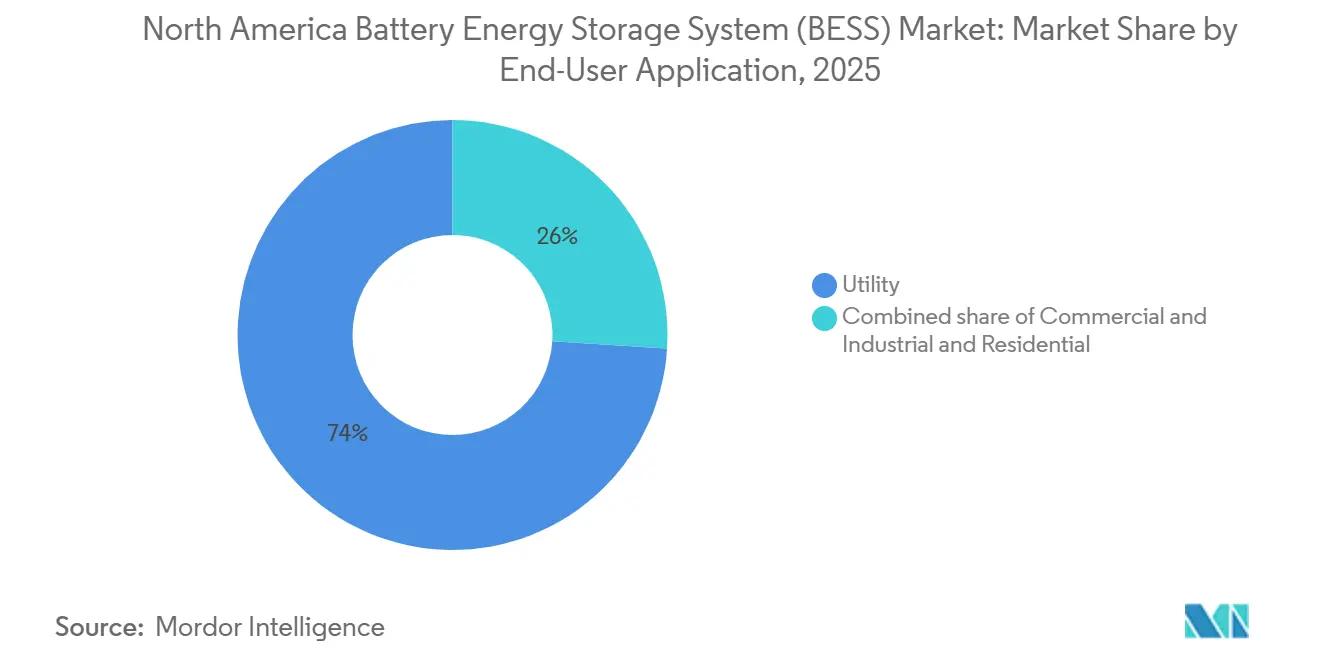

- エンドユーザー別では、電力会社向けアプリケーションが2025年の収益の74.0%を占めていますが、商業・産業向け導入はCAGR 29.5%で拡大しています。

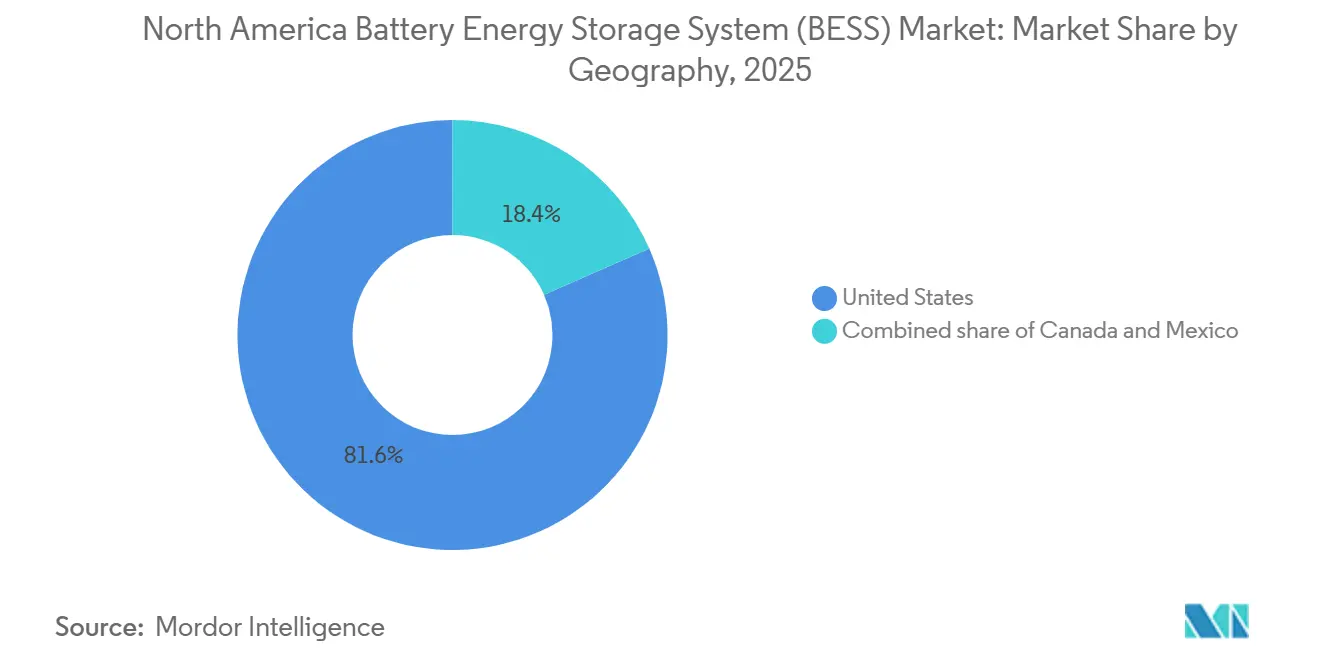

- 地域別では、米国が2025年の収益の81.6%を占め、2031年にかけてCAGR 16.7%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米バッテリーエネルギー貯蔵システム(BESS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 州レベルの再生可能エネルギー義務の急増 | +3.2% | 米国(カリフォルニア州、テキサス州、ニューヨーク州、マサチューセッツ州) | 中期(2〜4年) |

| 北米ギガファクトリーからのリン酸鉄リチウムバッテリーコストの低下 | +2.8% | 米国、カナダ | 短期(2年以内) |

| インフレ抑制法による単独型蓄電設備税額控除 | +3.5% | 米国 | 中期(2〜4年) |

| 電力需要の大きいデータセンターの建設 | +2.1% | 米国(バージニア州、テキサス州、オレゴン州) | 短期(2年以内) |

| マーチャント市場における収益スタックの革新 | +1.9% | 米国(ERCOT、CAISO、PJM) | 中期(2〜4年) |

| AI最適化BESSアセット管理 | +1.4% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

州レベルの再生可能エネルギー義務の急増

カリフォルニア州、テキサス州、ニューヨーク州、マサチューセッツ州、ニュージャージー州全体で2030年までに義務付けられた容量目標が20 GWを超え、4時間バッテリーの予測可能な引き取り先を生み出しています。カリフォルニア州は投資家所有の電力会社に4時間放電が可能な蓄電設備の契約を義務付けており、より短い持続時間の技術を排除しています。ERCOTには正式な目標はありませんが、1日の価格差が200米ドル/MWhを超えることで、2024年以降7 GW超の系統連系申請を引き付けています。ニューヨーク州の6 GW蓄電目標には10時間資産のカーブアウトが含まれており、鉄空気電池およびフロー化学の採用を促進しています。[2]ニューヨーク州エネルギー研究開発機構(NYSERDA)、エネルギー貯蔵プログラム、

nyserda.ny.gov 容量要件として構成されたこれらの義務(エネルギー要件ではなく)は、排出規制の強化に苦しむガスピーカーの廃止を加速させています。

北米ギガファクトリーからのリン酸鉄リチウムバッテリーコストの低下

CATLのミシガン工場およびLG Energy SolutionのアリゾナプラントがGWh年間生産量30 GWhを超えたことで、国内セル価格は2025年末に89米ドル/kWhまで低下し、前年比37%の下落となりました。学習曲線による利益、現地化されたカソード供給、およびコバルトフリー化学により、NMCバリアントと比較して部品表コストが18%削減されます。国内コンテンツ加算額により追加で10パーセントポイントの投資クレジットが付与され、輸入品に対して15〜20米ドル/kWhの着地コスト優位性が生まれます。フォードのブルーオーバル複合施設は2026年からEVグレードのリン酸鉄リチウムセルの20%を定置型プロジェクトに転用する予定であり、自動車OEMの系統蓄電への参入を示しています。モジュール価格の低下により、競争の焦点はソフトウェアと長期保証へとシフトしています。

インフレ抑制法による単独型蓄電設備税額控除

2023年1月より有効となり、単独型バッテリーはソーラーとの組み合わせなしに完全な30%投資税額控除の対象となり、プロジェクトの内部収益率が最大300ベーシスポイント改善されます。2024年5月の財務省ガイダンスにより、年間スループットの75%が再生可能エネルギーであれば系統充電バッテリーが認められ、太陽光発電量の多いCAISOや風力の豊富なSPP地域では容易に達成可能です。開発業者は2024〜2025年にテキサスで40 GWの単独型系統連系申請を提出し、前の2年間の合計の3倍となりました。このクレジットは既存サイトの容量拡張にも適用され、2時間プロジェクトを4時間に延長してエネルギーアービトラージと補助サービス収益の両方を得ることを促進しています。2033年から始まる段階的廃止により調達が前倒しされ、インバーターおよびトランスフォーマーの短期供給が逼迫しています。

電力需要の大きいデータセンターの建設

AIワークロードの成長により2028年までに15〜20 GWの電力需要が追加され、ハイパースケール事業者は周波数調整とデマンドチャージ削減のためにバッテリーを併設するようになっています。マイクロソフトのバージニアキャンパスは2025年に500 MWhを設置し、PJM補助サービス市場から年間1,200万米ドルを獲得し、接続費用を30%削減しました。グーグルはオレゴン州に300 MWhシステムを導入し、時間単位の消費量を再生可能エネルギー発電と一致させています。アマゾン ウェブ サービスは、希少性イベント時にバッテリーが放電してERCOT容量支払いを確保するグリッドインタラクティブなテキサス施設をパイロット運用しています。FERC命令2222により、集約されたメーター後方リソースが卸売入札を行うことが認可され、この収益スタックが正当化されています。電力会社が系統連系キューを厳格化するにつれ、オンサイト蓄電は新しいデータホールにとって任意から必須へと変化しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 揚水発電・長期持続時間蓄電との競合 | −1.8% | 米国(太平洋岸北西部、北東部) | 長期(4年以上) |

| 高い初期設備投資・原材料価格の変動 | −2.3% | 北米 | 短期(2年以内) |

| 地域の防火・立地モラトリアム | −1.2% | 米国(カリフォルニア州、ニューヨーク州) | 短期(2年以内) |

| 関税・貿易案件によるコストショック | −1.6% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

揚水発電・長期持続時間蓄電との競合

揚水発電は150〜180米ドル/MWhで8〜12時間の放電を提供し、複数日のニーズではリチウムイオンを下回るコストを実現しています。2024〜2025年に合計6 GWhの新規米国ライセンス3件が承認されました。鉄空気電池、臭化亜鉛、圧縮空気スタートアップへの18億米ドルのベンチャー資金は、100時間ソリューションへの投資家の関心を示しています。米国エネルギー省の長期持続時間蓄電ショットは、2030年までに10時間システムのコストを90%削減することを目標としています。しかし、水力発電は複数年にわたる環境審査に直面しており、新興化学は資金調達可能性を欠いているため、リチウムイオンの今後10年間の優位性は維持されます。

高い初期設備投資・原材料価格の変動

350〜450米ドル/kWhのターンキーコストは独立系発電事業者のバランスシートを圧迫しており、2021年から2026年にかけての利上げにより加重平均資本コストが150ベーシスポイント上昇しました。炭酸リチウムは2024年1月の85,000米ドル/tから2025年12月には12,000米ドル/tまで急落し、柔軟な買い手には恩恵をもたらしましたが固定価格契約には損害を与えました。インドネシアのニッケル鉱石輸出禁止とコンゴの零細採掘取り締まりにより、NMC原材料価格は不安定なままです。国内リチウムは世界生産量の1%しかカバーしておらず、インフレ抑制法のインセンティブにもかかわらず輸入への依存が続いています。開発業者はトーリングモデルを試みていますが、商品エクスポージャーを管理するためのヘッジの洗練度を持つ企業はほとんどありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:フロー化学が持続時間経済性を拡大

リチウムイオンセグメントは2025年の北米バッテリーエネルギー貯蔵システム市場シェアの91.4%を占め、88%以上のラウンドトリップ効率を実現することから2〜4時間放電のベースケースであり続けています。フロー電池は、カリフォルニア州、ニューヨーク州、アルバータ州の電力会社が再生可能エネルギーの干ばつ対策として10時間資産を求めるにつれ、2031年にかけてCAGR 31.8%でリードしており、この傾向がバナジウムレドックスおよび臭化亜鉛バリアントの対象市場を拡大しています。北米バッテリーエネルギー貯蔵システム市場内でのリン酸鉄リチウムの採用は、国内カソードサプライチェーンが部品表コストを削減しコバルト関連の変動性を排除することで増加しています。

デューク・エナジーとCATLによるナトリウムイオンパイロットはリチウムフリーの道筋を示していますが、製造規模の限界によりコストが120米ドル/kWhを超えており、今後10年間はテストベッドに限定されています。鉛酸、リチウムチタネート、ハイブリッドスーパーキャパシタはサイクル寿命またはエネルギー密度がプロジェクトファイナンス基準を満たさないためニッチにとどまっています。容量市場ルールが実効負荷担持能力をますます重視するにつれ、北米バッテリーエネルギー貯蔵システム市場は優れた多サイクル耐久性を持つ化学により多くの資本を配分することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

接続タイプ別:マイクログリッドが送電ボトルネックを解消

系統連系プロジェクトは、ERCOT、CAISO、PJMにおける卸売市場アクセスが資金調達可能なキャッシュフローを支えることから、2025年の収益の88.5%を支配しました。[3]ジョセフ・ランド、「キューに並ぶ:送電系統連系を求める発電所の特性」、ローレンス・バークレー国立研究所、lbl.gov 系統独立型およびハイブリッドマイクログリッドは、停電時のエネルギー自立を必要とするカナダの鉱山、アラスカの島嶼コミュニティ、米国軍事基地に牽引され、2031年にかけてCAGR 29.1%で拡大しています。開発業者は、返済期間を7年未満に短縮するディーゼル燃料節約を取り込みながら5年間の系統連系キューを回避するために、北米バッテリーエネルギー貯蔵システム市場に注目しています。

50〜100 MWhのマイクログリッドは現在、風力、太陽光、バッテリーを統合して再生可能エネルギー普及率70%を達成し、州の炭素価格制度に準拠しています。国防総省の強靭性義務に基づく軍事施設は、コンテナ型2 MW/8 MWhシステムを使用して2週間重要負荷を維持しており、この能力は地域配電料金での需要応答収益も生み出しています。分散型と集中型の設備アップグレードのコスト差の拡大が、北米バッテリーエネルギー貯蔵システム市場内での系統独立型の勢いを持続させています。

コンポーネント別:ソフトウェアが年金収益を獲得

バッテリーパックおよびラックは2025年のコンポーネント売上の60.2%を生み出しており、セル製造の資本集約性を反映していますが、中国の供給過剰による価格圧力がマージンをデジタルサービスへとシフトさせています。エネルギー管理ソフトウェアは、プロジェクトIRRを3〜5パーセントポイント向上させるアルゴリズムディスパッチを所有者が追求するにつれ、年率30.6%で複利成長すると予測されています。したがって、ソフトウェアサブスクリプションに関連する北米バッテリーエネルギー貯蔵システム市場規模は2031年までに50億米ドルを超えると予測されています。

電力変換システムは、UL 1741-SA認証とグリッドフォーミング機能がNERC準拠に不可欠であることから、設置コストの約20%を維持しています。NFPA 855が冗長な熱制御を要求するため、バランスオブプラント支出が増加しており、このルールはニューヨークやサンディエゴの都市プロジェクトに特に影響を与えています。ベンダーは現在、10年間のパフォーマンス保証、運用・保守、サイバーセキュリティパッチをAIプラットフォームとバンドルしており、ハードウェアの減価償却後もソフトウェア収益が継続することを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エネルギー容量範囲別:ギガワットハブがコスト圧縮をリード

100〜500 MWhのシステムが2025年の収益の40.7%を提供し、アービトラージと周波数応答を組み合わせた4時間アプリケーションの歴史的なスイートスポットとなっています。500 MWh超の資産は、100 MWhアレイの450米ドル/kWhから1 GWhビルドの320米ドル/kWhへとターンキーコストを下げる規模の経済により、CAGR 29%で上昇しており、これが北米バッテリーエネルギー貯蔵システム市場を再形成しています。ネクストエラのテキサス州2,800 MWhプラントは、6年未満の回収期間をもたらすのに十分な容量支払いを確保することでこれを実証しました。

10 MWh未満のプロジェクトは通常商業用メーターの後方に設置されており、卸売市場へのアクセスがなくデマンドチャージ節約のみに依存するため、年率18%の成長にとどまっています。コミュニティチョイスアグリゲーターは、非課税の地方自治体融資が小規模を相殺するため、10〜100 MWhの帯域を好みます。開発業者はますます石炭発電所のブラウンフィールドを標的にしており、既存の変電所が系統連系コストを最大50%削減し、北米バッテリーエネルギー貯蔵システム市場内でのギガワットハブへの進展を持続させています。

エンドユーザーアプリケーション別:商業・産業の成長が電力会社を上回る

電力会社の調達はカリフォルニア州、ニューヨーク州、オンタリオ州の義務付けられた容量パイプラインにより依然として価値の74%を占めています。しかし、商業・産業の買い手は、ハイパースケールデータセンターと自動車メーカーが山火事や氷嵐による停電時のバックアップ電力を確保しながら20〜30米ドル/kWのデマンドチャージを削減するためにバッテリーを設置するにつれ、CAGR 29.5%で成長しています。カリフォルニア州の自家発電インセンティブプログラムの下での仮想発電所への住宅集約は年率22%で増加しています。

バージニア州におけるマイクロソフトの500 MWh設置は、単一のデータセンターキャンパスが1,200万米ドルの補助サービス収益を生み出せることを示しており、バッテリーをコストラインではなく利益センターとしています。製造サイトは5〜20 MWhシステムを活用して、ERCOTのピーク時間帯に10倍変動する不安定な時間帯別料金をヘッジしています。これらのメーター後方導入は総じて、卸売品質のキャッシュフローへのアクセスを民主化することで北米バッテリーエネルギー貯蔵システム市場を向上させるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

米国は2025年の地域収益の81.6%を支配しており、連邦税額控除と州の調達目標が重なることで、北米バッテリーエネルギー貯蔵システム市場規模に占める米国の割合は2031年にかけてCAGR 16.7%で上昇すると予測されています。[4]カリフォルニア州公益事業委員会、「エネルギー貯蔵」、cpuc.ca.gov カリフォルニア州だけで2025年末までに6.8 GWを稼働させており、これは公共安全停電規制が配電レベルの強靭性資産を奨励しているためです。テキサス州は2024〜2025年に4.2 GWを追加し、5,000米ドル/MWhを超える希少性価格イベントが大きなアービトラージスプレッドを生み出す中で最速の拡大を記録しました。

カナダは2025年の価値の約12%を占め、退役する原子力ベースロードを代替するオンタリオ州の1.5 GW長期RFPと、ピークシェービングに対して蓄電設備への支払いを行うアルバータ州の容量市場改革がリードしています。[5]独立電力系統運用者、「長期RFP」、ieso.ca 州の炭素価格制度は、ディーゼルオフセットが0.40米ドル/kWhを超えるケベック州とブリティッシュコロンビア州の遠隔鉱山での蓄電を加速させています。メキシコは7%未満のシェアを保持していますが、2024〜2030年国家電力開発計画は蓄電を再生可能エネルギー30%目標達成に不可欠なものとして位置付けており、エネルの20 MWhビジャヌエバアレイが北部州での商業的準備を示しています。

バハ・カリフォルニアとCAISOを結ぶ国境間送電回廊、およびリオグランデバレーとERCOTを結ぶ回廊は、メキシコにおける北米バッテリーエネルギー貯蔵システム市場シェアをさらに拡大するアービトラージ取引を開きます。民間部門参加に関する規制論争は続いていますが、輸入モジュールへの関税免除によりソノラ州のディーゼルピーカーと比較して均等化コストの競争力が維持されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

競合ランドスケープ

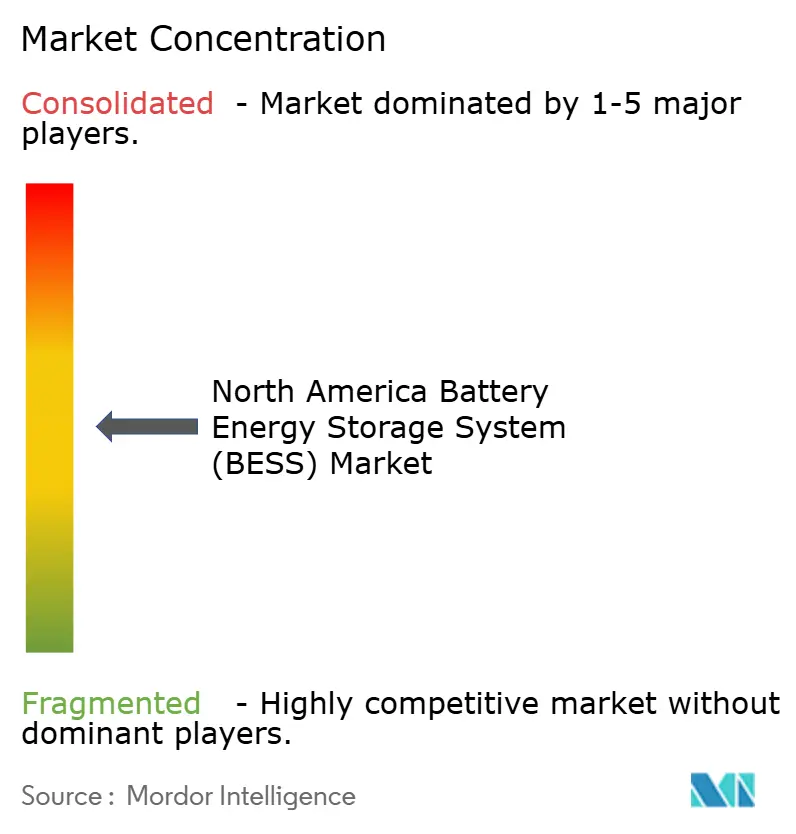

Fluence Energy、Tesla、NextEra Energy Resources、AES Corporation、Powinが2025年の稼働容量の約60%を支配しており、北米バッテリーエネルギー貯蔵システム産業は中程度の集中度となっています。アジア系セル大手のContemporary Amperex Technology、LG Energy Solution、BYDは10パーセントポイントの国内コンテンツ加算額を獲得するために米国ギガファクトリーを建設しており、この動きによりシステムインテグレーターはハードウェアよりもソフトウェアで競争することを余儀なくされています。FluenceのMosaicとTeslaのAutobidderはすでに最適化に対してkW年あたり3〜5米ドルを請求しており、ターンキーEPC契約よりも粘着性の高い顧客関係を生み出しています。

Form Energy、Eos Energy、Invinity等の鉄空気電池および臭化亜鉛スタートアップは2024〜2025年に18億米ドルのベンチャー資金を確保し、100時間放電を求める電力会社に働きかけていますが、資金調達可能性のハードルが大規模受注を遅らせています。UL 9540A認証またはIEEE 1547-2018準拠インバーターを持たない企業は2025年のRFPで入札を失い、ESS Inc.がフロー電池パイプラインのスケールアップに失敗した後に第11章申請を行ったことがその証拠です。自動車メーカーのフォードとゼネラルモーターズは定置型蓄電チャネルを垂直統合し、リン酸鉄リチウムおよび再利用EVパックを系統資産に転用しており、この動きが北米バッテリーエネルギー貯蔵システム市場全体での競争を激化させています。

ホワイトスペースのニッチには、セカンドライフEVモジュール、サイバーセキュアなマイクログリッドコントローラー、マーチャント資産向けの保険担保付きパフォーマンスラップが含まれます。戦略的提携(アルバータ州でのFluenceとTransAlta、FluenceとSouthern California Edisonとのテスラ)は、一回限りのハードウェアマージンから長期持続時間サービス収益へのピボットを示しています。社内AIプラットフォームへの資金調達またはグリッドフォーミング制御の認証ができないプレーヤーは、下請け地位への降格リスクに直面しています。

北米バッテリーエネルギー貯蔵システム(BESS)産業リーダー

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co Ltd

Fluence Energy Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Lytenは主要なNorthvoltバッテリー資産の買収を完了し、北米と欧州の両方にサービスを提供する大西洋横断バッテリーエコシステムを強化するための製造およびR&D能力を拡大しました。この買収は米国市場における将来のBESS展開のサプライチェーンを強化します。

- 2025年12月:Redwood Materialsはエネルギー貯蔵事業Redwood Energyを発表し、partPowerBankはNYSERAインセンティブに支援されたニューヨーク州北部での5 MW AC ハイブリッドソーラープラスBESSプロジェクトを発表しました。バッテリーバックアップ付きのコミュニティソーラーイニシアチブとして設計されたこのプロジェクトは、地域の系統強靭性を高め、ニューヨーク州の分散型エネルギーおよびBESS展開目標を支援します。

- 2025年10月:Energy VaultはAsset Vaultプラットフォームを通じてテキサス州の150 MW/300 MWh SOSA BESSプロジェクトを取得し、米国のエネルギー貯蔵ポートフォリオを強化しました。このプロジェクトはERCOT内の系統信頼性向上を目的としており、2025年末に建設開始が予定されており、北米BESS市場の成長に貢献します。

- 2025年5月:Next Energyは系統規模のBESSアプリケーション向けに米国製リン酸鉄リチウムセル、モジュール、BMSを発表し、国内需要の増加に対応しながら将来の連邦ITCボーナスの対象資格を取得しました。同時に、AESIは事業縮小を開始し、北米エネルギー貯蔵セクターにおける継続的な市場統合を示しました。

北米バッテリーエネルギー貯蔵システム(BESS)市場レポートの範囲

バッテリーエネルギー貯蔵は、持続可能なエネルギーシステムへの移行において重要な技術と見なされています。バッテリーエネルギー貯蔵システムは発電されたエネルギーを蓄え、エンドユーザーの必要に応じて放出します。電圧と周波数を調整し、ピークデマンドチャージを削減し、再生可能エネルギー源を統合し、バックアップ電源を提供します。バッテリーはエネルギー貯蔵システムにおいて重要であり、システムの総コストの約60%を占めています。

北米バッテリーエネルギー貯蔵システム(BESS)市場は、バッテリータイプ、接続タイプ、コンポーネント、エネルギー容量、エンドユーザー、地域別にセグメント化されています。バッテリータイプ別では、市場はリチウムイオン、鉛酸、フロー電池、ナトリウムイオン、その他の技術にセグメント化されています。接続タイプ別では、市場は系統連系と系統独立にセグメント化されています。コンポーネント別では、市場はバッテリーパックおよびラック、電力変換システム(PCS)、エネルギー管理ソフトウェア(EMS)、バランスオブプラントおよびサービスにセグメント化されています。エネルギー容量別では、市場は10 MWh未満、10〜100 MWh、100〜500 MWh、500 MWh超にセグメント化されています。エンドユーザー別では、市場は電力会社規模、商業・産業(C&I)、住宅にセグメント化されています。レポートはまた、主要国(米国、カナダ、メキシコ)における北米バッテリーエネルギー貯蔵システム市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(10億米ドル)に基づいています。

| リチウムイオン(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、リチウムチタネート(LTO)) |

| 鉛酸 |

| フロー電池(バナジウムレドックス、臭化亜鉛) |

| ナトリウムイオン |

| その他のバッテリー技術(ニッケルカドミウム、ハイブリッドスーパーキャパシタ) |

| 系統連系(電力会社系統連系) |

| 系統独立(マイクログリッド、ハイブリッド) |

| バッテリーパックおよびラック |

| 電力変換システム(PCS) |

| エネルギー管理ソフトウェア(EMS) |

| バランスオブプラントおよびサービス |

| 10 MWh未満 |

| 10〜100 MWh |

| 100〜500 MWh |

| 500 MWh超 |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 米国 |

| カナダ |

| メキシコ |

| バッテリータイプ別 | リチウムイオン(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、リチウムチタネート(LTO)) |

| 鉛酸 | |

| フロー電池(バナジウムレドックス、臭化亜鉛) | |

| ナトリウムイオン | |

| その他のバッテリー技術(ニッケルカドミウム、ハイブリッドスーパーキャパシタ) | |

| 接続タイプ別 | 系統連系(電力会社系統連系) |

| 系統独立(マイクログリッド、ハイブリッド) | |

| コンポーネント別 | バッテリーパックおよびラック |

| 電力変換システム(PCS) | |

| エネルギー管理ソフトウェア(EMS) | |

| バランスオブプラントおよびサービス | |

| エネルギー容量範囲別 | 10 MWh未満 |

| 10〜100 MWh | |

| 100〜500 MWh | |

| 500 MWh超 | |

| エンドユーザーアプリケーション別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米バッテリーエネルギー貯蔵システム市場の現在の規模はどのくらいですか?

2026年に239億5,000万米ドルに達し、CAGR 15.87%で2031年までに500億2,000万米ドルに達すると予測されています。

リチウムイオンに対して優位性を獲得しているバッテリー化学はどれですか?

バナジウムレドックス設計を中心とするフロー電池は、電力会社が10時間の持続時間を必要とするため、2031年にかけてCAGR 31.8%で成長しています。

データセンターが大型バッテリーを設置する理由は何ですか?

マイクロソフトのバージニア州500 MWhシステムが示すように、メーター後方蓄電はデマンドチャージを削減し、系統連系を加速し、補助サービス収益を生み出します。

米国における単独型蓄電設備を支援するインセンティブは何ですか?

インフレ抑制法は、米国製セルおよびモジュールに対して30%の投資税額控除と10パーセントポイントの国内コンテンツボーナスを付与します。

商業・産業向け導入はどのくらいの速さで成長していますか?

工場やハイパースケール事業者が強靭性とアービトラージのためにバッテリーを採用するにつれ、このセグメントはCAGR 29.5%で拡大しています。

カナダのどの地域が蓄電の採用をリードしていますか?

オンタリオ州とアルバータ州がそれぞれ1.5 GW長期RFPと新たに導入された容量市場により設置をリードしています。

最終更新日: