メキシコ人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

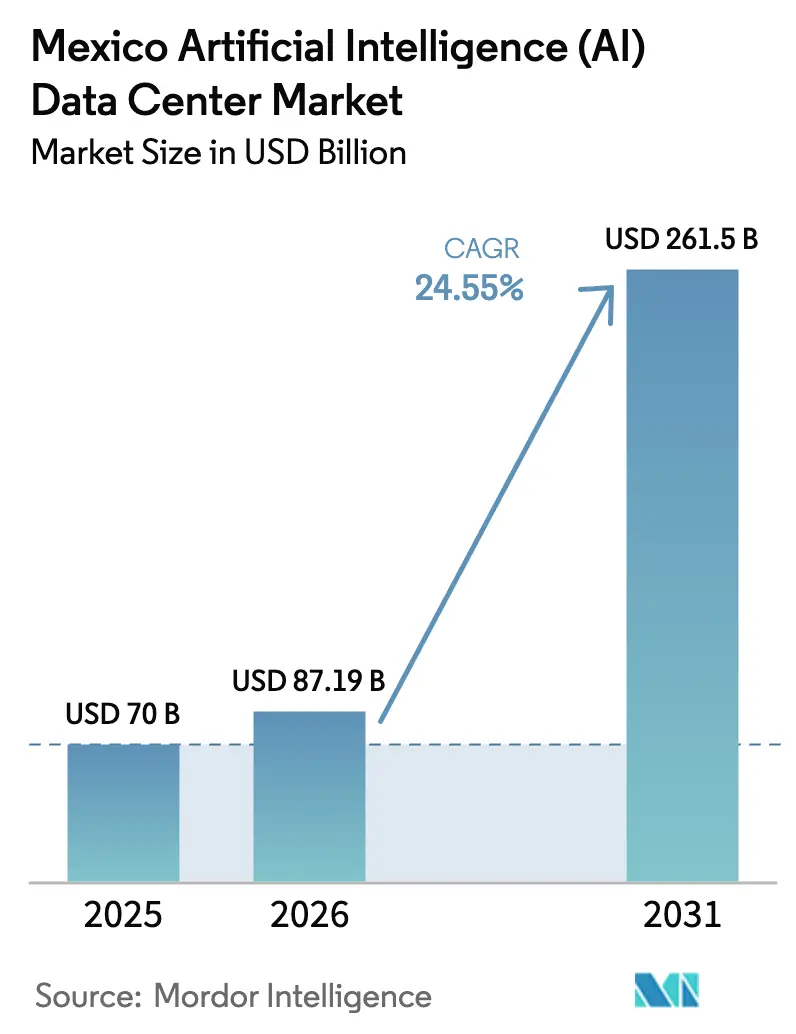

| 基準年の市場規模 (2025) | 70 十億米ドル |

| 市場規模 (2026) | 87.19 十億米ドル |

| 市場規模 (2031) | 261.5 十億米ドル |

| 成長率 (2026 - 2031) | 24.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ人工知能(AI)データセンター市場分析

メキシコ人工知能データセンター市場は2025年に7,000万米ドルと評価され、2026年の8,719万米ドルから2031年には2億6,150万米ドルに達すると推定されており、予測期間(2026年~2031年)中に24.55%のCAGRで成長します。成長は、ハイパースケールクラウド投資、米国ワークロードのニアショアリング、および北米と南米を結ぶデジタル架け橋としてのメキシコの役割によって推進されています。AWS、マイクロソフト、およびグーグルは、新たなクラウドリージョンとインフラストラクチャーに合計63億米ドルを充当しており、AI最適化キャパシティへの前例のない需要を生み出しています。5Gの普及拡大、政府によるデジタル化インセンティブ、およびグアダラハラにおけるAIハードウェア製造基盤の台頭がさらに見通しを強化しています。インフラストラクチャーオーナーは、液冷技術の導入、再生可能エネルギーの調達、および分散型エッジサイトの展開を通じて適応しており、これにより産業用IoTおよびメディアストリーミングプラットフォームのレイテンシーが短縮されています。

主要レポートのポイント

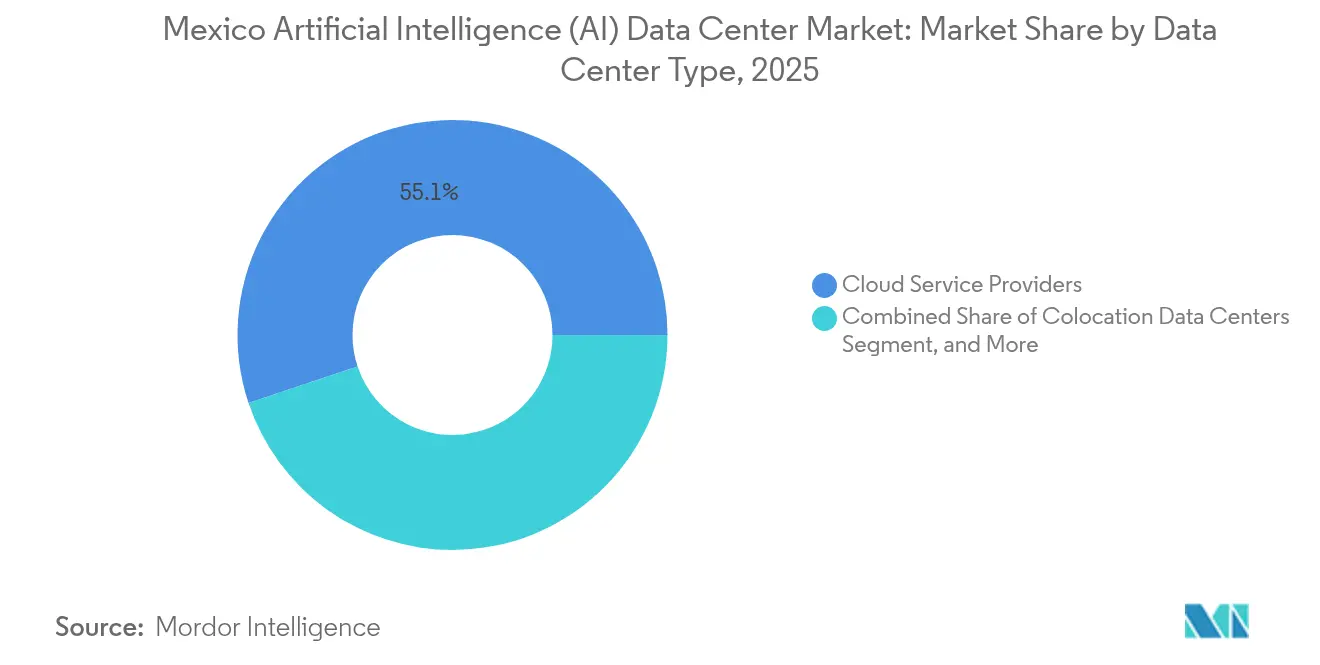

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のメキシコ人工知能データセンター市場シェアの55.12%を占め、コロケーションデータセンターは2031年までに最速の26.25%のCAGRを記録しました。

- コンポーネント別では、ソフトウェアが2025年のメキシコ人工知能データセンター市場規模の45.10%のシェアを占め、ハードウェアは2026年~2031年の間に26.2%のCAGRで拡大すると予測されています。

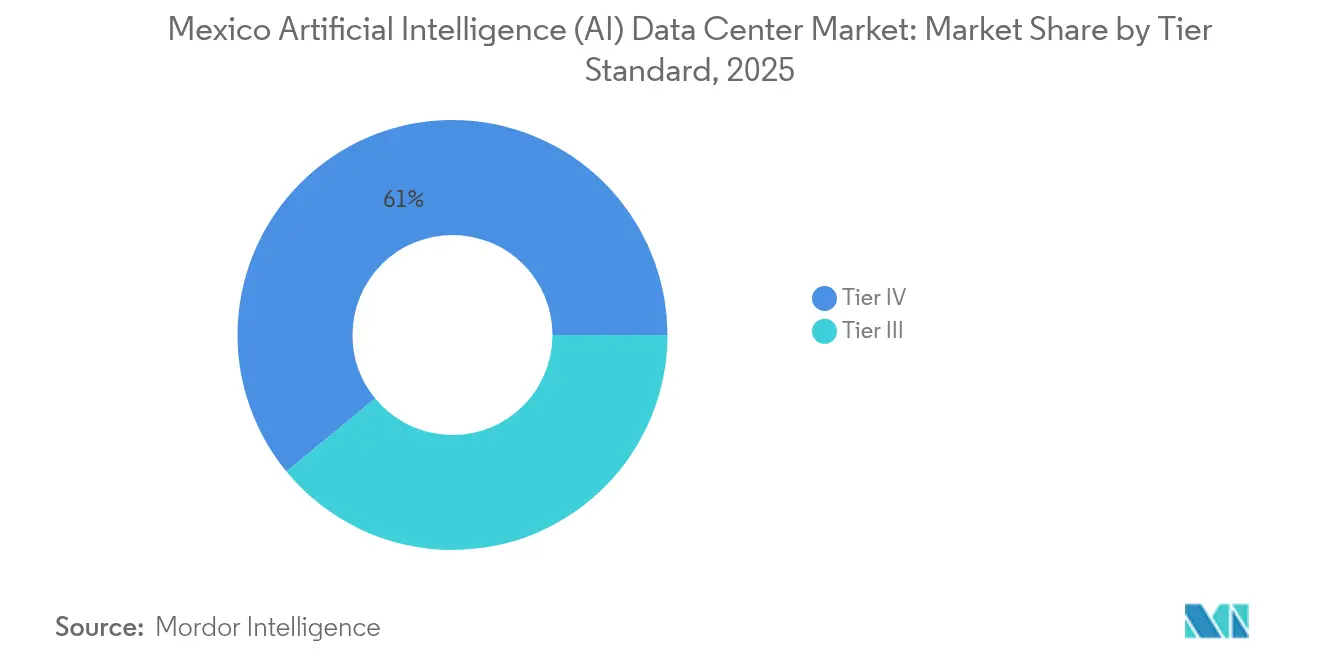

- ティア標準別では、ティアIVサイトが2025年のメキシコ人工知能データセンター市場において60.95%の収益シェアを保持しており、ティアIII施設は2031年までに25.6%のCAGRで前進すると予想されています。

- エンドユーザー産業別では、ITおよびITESが2025年のメキシコ人工知能データセンター市場において33.10%のシェアでトップとなり、インターネットおよびデジタルメディアセグメントは2031年までに27.4%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ人工知能(AI)データセンター市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AWSとグーグルとマイクロソフトによるハイパースケーラー投資ブーム | +8.2% | 全国規模、ケレタロおよびグアダラハラに集中 | 中期(2~4年) |

| 米国キャパシティ逼迫に伴うニアショアリング需要 | +6.8% | 北部メキシコおよびバヒオ | 長期(4年以上) |

| エッジおよび低レイテンシーAIコンピュートを促進する5G展開 | +4.1% | メキシコシティ、グアダラハラ、モンテレイ | 短期(2年以下) |

| 政府のデジタル化インセンティブおよび税制優遇措置 | +3.7% | 全国規模、太平洋横断回廊地帯 | 中期(2~4年) |

| データローカライゼーションを可能にする最高裁判所のAI著作権判決 | +2.4% | 全国規模 | 長期(4年以上) |

| 生成AIスキルトレーニングの急増 | +1.9% | テクノロジーハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AWSとグーグルとマイクロソフトによるハイパースケーラー投資ブーム

3大グローバルクラウドからの合計63億米ドルの資金流入により、メキシコの建設ペースがリセットされています。AWSだけで50億米ドルを公約しており、これはラテンアメリカにおける最大の単独インフラストラクチャー支出です。[1]AWS、「AWS、メキシコに50億ドルの投資を発表」、Amazon.com 10億米ドルごとに通常23億米ドルのエコシステム支出が誘発され、請負業者、機器ベンダー、およびプロフェッショナルサービスを活性化します。ケレタロ工業団地の土地価値は2024年以降340%上昇しており、サン・ルイス・ポトシおよびアグアスカリエンテスにおけるセカンダリーハブの開発が促進されています。ハイパースケーラーのAIラックは現在平均40~50kWに達しており、液浸冷却およびコールドプレート冷却の採用が加速しています。そのため、地元の建設業者は、現代のGPUが必要とする密度プロファイルに対応する400VバスウェイとデュアルサブステーションとリチウムイオンUPS装置をサポートするための電力室の再設計を進めています。

米国キャパシティ逼迫に伴うニアショアリング需要

ノーザン・バージニアおよびシリコンバレーのような電力制約ノードでは、プロビジョニングサイクルが18~24ヶ月に延長されているのに対し、メキシコでの建設は依然として6~12ヶ月で完了します。[2]戦略国際問題研究所「メキシコのニアショアリング魅力は競争力のあるICTセクターが鍵」csis.org チワワおよびヌエボ・レオンの自動車・電子機器工場では、産業用AI検査およびロボティクスのために10ms未満のレイテンシーが必要です。クロスボーダー光ファイバーと新たな太平洋海底ケーブルにより、米国クラウドリージョンへの往復遅延が20ms未満に抑えられています。EdgeConneXとLayer 9は製造回廊沿いに5~10MWの分散型ホールを中心に展開しており、中央拠点ではなくエッジで視覚モデルを再トレーニングするGPUクラスターと製造テレメトリーを組み合わせています。

エッジおよび低レイテンシーAIコンピュートを促進する5G展開

2024年半ばまでに1,500万件の5G接続が確立され、調査対象の経営幹部の70%が5Gソリューションの導入を検討していました。[3]TV y Video Latinoamérica, "メキシコにおける5Gの状況:メキシコにおける5Gの状況:導入と課題」tvyvideo.com 運輸企業はAI対応の車両ルーティングにおいて90.9%の採用意向で先導しており、データセンターをレイテンシーが5ms以下に制限された都市部マイクロサイトへと誘導しています。製造業の80.5%の採用意向により、工場構内でのコンテナ型エッジモジュールの使用が促進されています。新品のハンドセットのわずか15%しか5Gラジオを搭載していないため、デバイスの互換性が依然として足かせとなっています。スペクトラム使用料が通信事業者を抑制していますが、カバレッジが80%を超える都市では、AR/VRおよびリアルタイム分析向けのコンパクトなGPUポッドが生まれています。

政府のデジタル化インセンティブおよび税制優遇措置

メキシコ計画(Plan México)は、特にテワンテペク地峡回廊特別区の適格デジタル資産に対して、加速償却および法人税率の引き下げを付与しています。「すべての人へのインターネット(Internet para Todos)」プログラムは、2,500万人の未接続市民の接続を目指し、主権ワークロード向けのローカル化されたクラウドゾーンを義務付けています。連邦機関は2026年までにITワークロードの60%をクラウドに移行する必要があり、ハイブリッドホスティングモデルの採用が促進されています。ケレタロは5,000万米ドル以上の建設に対して固定資産税の免除を提供しており、ハリスコ州はAI人材育成に補助金を提供しています。これらの特典により、投資回収期間が短縮され、マルチメガワットキャンパスの内部収益率指標が改善されています。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 送電網の電力供給能力および送電ボトルネック | -4.3% | 全国規模、ケレタロで深刻 | 短期(2年以下) |

| 高密度AI データセンターエンジニアリングにおける熟練労働力不足 | -3.1% | 全国規模 | 中期(2~4年) |

| 差し迫る水使用規制の強化 | -2.8% | 中部および北部メキシコ | 短期(2年以下) |

| ケレタロパイプラインにおける低プレリース率 | -1.6% | ケレタロおよびその周辺 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

送電網の電力供給能力および送電ボトルネック

連邦電力委員会(Comisión Federal de Electricidad)は、発表されたデータセンター建設からの制約需要を3.6GWと見積もっているのに対し、余剰ヘッドルームは1.5GWに留まっています。[4]連邦電力委員会、「2025-2030年拡張計画」、cfe.mx ケレタロのサブステーションキューは12~18ヶ月に達しており、設備予算に1,500万~2,500万米ドルが追加されています。事業者は、オンサイトガスタービン、蓄電池、およびピークを削減するグリッド連携UPSアーキテクチャで対応しています。液冷技術によりPUEが1.8~2.0から1.2~1.4に低下し、同じ電力エンベロープ内に収まるITロードが実質的に2倍になります。しかし、近期の送電増強がなければ、プロジェクトのタイムラインが遅延し、メキシコ人工知能データセンター市場全体を抑制する可能性があります。

高密度AI データセンターエンジニアリングにおける熟練労働力不足

2025年までにIT人材の77%不足が予測されており、企業はタレントの引き抜きを余儀なくされ、シニアエンジニアの給与は月額65,000メキシコペソに近づいています。液冷の経験者は希少であるため、建設業者は米国およびブラジルから請負業者を輸入することが多いです。マネージドサービスベンダーが隆盛を誇っており、AIインフラストラクチャーのアウトソーシングで150%の成長を記録しています。トレーニングパートナーシップは拡大していますが、2030年までに必要な追加15,000人のスペシャリストのパイプラインは依然として遠く、メキシコ人工知能データセンター市場における展開速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドの支配がコロケーション成長を牽引

クラウドサービスプロバイダーは2025年のメキシコ人工知能データセンター市場シェアの55.12%を占めており、AWS、Azure、およびグーグルクラウドのリージョナルローンチの急速な拡大を反映しています。ハイパースケールキャンパスは隣接需要を刺激しており、クラウドオペレーターが構築する1MWごとに、相互接続・バックアップ・コンプライアンスワークロード向けのキャリアニュートラルホールで2~3MWの需要が誘発されます。そのため、コロケーションは主権要件を満たすために企業がパブリッククラウドとレンタルケージを組み合わせるにつれ、26.25%のCAGRを記録しています。コロケーションにおけるメキシコ人工知能データセンター市場規模は、製造回廊沿いにエッジノードが普及するにつれ、2031年までに3倍に増加すると予測されています。

コロケーションオーナーは、生成モデルを実行するGPUクラスターをホストするために、40~50kWラック、液冷装置、および400Vバックボーン電力に対応するよう施設を改修しています。エンタープライズのオンプレミスサイトは、機密データが社内に留まる金融および政府キャンパス内に継続して存在しています。しかし、AWSダイレクトコネクトやAzureエクスプレスルートなどのハイブリッド接続製品が現在メキシコのキャリアホテル内で終端しており、規制を受ける銀行がAIトレーニングジョブをクラウドGPUにバーストさせながら推論をオンサイトに留めることが可能となっています。この共生関係により、3種類すべての施設タイプにわたって持続的な需要が固定化され、メキシコ人工知能データセンター市場のフレーズが戦略的分析において自然に24回以上登場することになります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアの加速化がソフトウェア成長を上回る

ハードウェア支出は26.2%のCAGRで増加すると予測されており、事業者がNvidiaのH100/H200および今後のGB200クラスクラスターをプロビジョニングするにつれ、2030年までに収益シェアが2倍以上になります。液冷出荷量は前年比340%増加しており、新規建設において800Vバッテリーキャビネットが標準化されていることから、パワートレインのアップグレードもわずかに遅れるのみです。ソフトウェアは、メキシコのAIアプリケーション開発者のおかげで2025年に45.10%のシェアを維持しましたが、支出は特化型アクセラレーターを活用するオーケストレーションスタックへと傾いています。

冷却ハードウェアだけに充当されるメキシコ人工知能データセンター市場規模は、2031年までに6,000万米ドルを超える可能性があります。サービス収益も並行して拡大しており、労働力不足の中でマネージドGPUホスティング、モデルオプスアズアサービス(model-ops-as-a-service)、およびパフォーマンスチューニングエンゲージメントが盛んになっています。事業者はコロケーションスペースとAIフレームワークをパッケージ化し、社内クラスター管理者を持たない企業向けに設備投資を予測可能な運用費用に転換しています。

ティア標準別:効率性重視によりティアIIIがティアIVに追いつく

ティアIVは依然として2025年収益の60.95%で支配的であり、金融機関およびハイパースケーラーが決済・検索・レコメンデーションエンジンに対して99.995%の可用性を要求しています。しかし、コスト対耐障害性のバランスに優れた提案により、ティアIIIは25.6%のCAGRで成長しています。現代のティアIII設計はN+1冗長性を使用して99.982%の稼働率を達成しており、機械室の重複を排除して設備投資コストを30~40%削減しています。ティアIIIにおけるメキシコ人工知能データセンター市場規模は、電力網のボトルネックが続く限り、制約されたサブステーション内でより迅速にホールを展開できる建設業者にとって、2031年までに9,000万米ドルを超える見込みです。

開発業者はまた、フライホイールUPS、等圧チャンバー、およびループ式冷水回路を重ね合わせた「ティアIIIプラス」ホールをカスタマイズしており、定期的にワークロードをチェックポイントできるAIトレーニングの可用性ギャップを埋めています。ティアIVはトランザクションの完全性が最優先される場所では不可欠であり続けていますが、ティアIIIの普及はコストを意識したAI実験段階へのより広範な移行を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:デジタルメディアが従来のITを超えて加速

インターネットおよびデジタルメディアは、ストリーミングおよびゲーム企業がリアルタイムパーソナライゼーションエンジンを要求するにつれ、27.4%のCAGRで成長すると予測されています。動画プラットフォームは音声・画像・字幕を融合したマルチモーダルAIを採用しており、ユーザークラスター近くでのテンソルコアと低レイテンシー推論が必要です。2025年に33.10%のシェアを持つITおよびITESはコアであり続けているものの、成熟段階にあり、予算を基本的なクラウド移行から高度なAI生産性ツールへとシフトさせています。

銀行は不正検知向けのGPUサンドボックスを展開しており、トランザクションフロー全体にわたる80%のAI統合を目標としています。製造業者はビジョンベースの品質管理のためにエッジノードを活用しており、73%がAIを使用して廃棄率を下げ、57%がOTサイバーセキュリティを強化しています。医療は規模が小さいものの、テレラジオロジーおよびAI診断を通じて加速しており、NOM-024-SSA3-2012への準拠が必要で、HIPAAに準じたセキュアラックへの需要を促しています。政府ワークロードは国内居住を義務付ける連邦クラウド指令の下で移行しており、地元のAIクラスター採用を強化しています。

地理的分析

ケレタロは92億米ドル相当の22件のアクティブプロジェクトを抱え、メキシコのハイパースケール中心地としての地位を確固たるものにしています。メキシコシティの金融地区への近さ、光ファイバーリング、および土地利用インセンティブが、CloudHQ、Odata、およびKIO Networksなどの事業者を引きつけています。しかし、ピーク時の送電網使用率は95%に近づいており、水ストレスにより液浸冷却のパイロット実験が急務となっています。競合他社は、電力ヘッドルームと土地コストが依然として有利なサン・ルイス・ポトシおよびアグアスカリエンテスでプレリースを行ってリスクを分散しています。

グアダラハラはAIハードウェア拠点へと進化しています。フォックスコンのNvidia GB200製造施設が、基板テストおよびファームウェアロード向けのサプライチェーンクラスターを触媒し、5~10MWの補助ラボが必要となっています。Scala Data CentersとEdgeConneXは太平洋ケーブル着陸局へ光ファイバーを接続し、カリフォルニアのクラウドリージョンへの往復時間を20ms未満に抑え、クロスボーダーコラボレーションツールに理想的な環境を実現しています。

メキシコのその他の地域は特化したニッチに分散しています。モンテレイはテキサス州への3ルートのキャリアを有し、自動車ニアショアリングに対応しています。メキシコシティは土地と電力の制約により、高密度相互接続施設および災害復旧ボールトへとシフトしています。メリダやプエブラなどの二次都市はスマートシティ構想に紐づいたマイクロエッジ建設を模索しています。これらの多様な地理的分布が合わさり、メキシコ人工知能データセンター市場全体にわたる全国規模の耐障害性を強化しています。

競争環境

セクターは中程度の集中度を示しており、KIO NetworksとEquinixはキャリアホテルエコシステムを通じて既存の地位を維持しています。しかし、CloudHQ、Odata、およびLayer 9からの新たな資本がマルチギガワットのパイプラインを追加しています。電力購入契約交渉とEPC請負業者名簿が現在、市場投入速度の優位性を左右しています。持続可能な設計の差別化要因も豊富であり、マイクロソフトのゼロウォーターホールは0.30L/kWhのWUEを実証しており、他社も今やこれを基準として追求しています。

総所有コストを最大40%削減する液浸システムは、それぞれが700W以上で動作するH100クラスターを中心に特に採用が進んでいます。戦略的クラウドオペレーターはローカルコロケーションホールにリースを行い、運用準備完了までの時間を短縮しています。人材不足が競争を形成しており、事業者は職業訓練センターへの共同出資を行い、株式付与で経験豊富なスタッフを引きつけています。

産業回廊、国境都市、および未開拓の南部諸州にサービスを提供するエッジノードにはホワイトスペースの機会が残っています。参入障壁は電力許可を中心に展開していますが、機動力のある開発業者は太陽光・風力発電所の近くに土地を確保し、ESGを重視するテナントを獲得するために再生可能エネルギークレジットを組み合わせています。全体として、競争は激化しているものの、ニッチ専門業者の余地が残っており、メキシコ人工知能データセンター市場全体にわたって健全な勢いが維持されています。

メキシコ人工知能(AI)データセンター産業リーダー

KIO Networks S.A.

Equinix Inc.

Odata Brasil S.A. (Aligned)

Ascenty LLC (Digital Realty)

HostDime Global Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Equinixはケレタロキャンパスに液冷高密度アイルを備えた6MWホール2棟を追加するため、4億米ドルの投資を確約しました。

- 2025年2月:CloudHQはケレタロにおける288MW・6棟のプロジェクトの資金調達を完了しました。これはメキシコで建設中の最大の複合施設です。

- 2025年1月:マイクロソフトは新たな現地施設においてチップレベルのゼロウォーター冷却を導入し、0.30L/kWhのWUEを達成しました。

- 2024年12月:KIO NetworksはICREAレベル6認証を取得し、第2ケレタロホール(フェーズ1:12MW)を開設しました。

メキシコ人工知能(AI)データセンター市場レポートの調査範囲

本調査は、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設をカバーするデータセンターにおけるAIアプリケーションの全スペクトルを網羅しています。分析はコンポーネント別にセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器、その他が含まれます。精査対象のソフトウェア技術には、機械学習、ディープラーニング、自然言語処理、およびコンピュータビジョンが含まれます。本研究はまた、これらのアプリケーションの地理的分布も評価しています。

さらに、持続可能性とカーボンニュートラル目標へのAIの影響も評価しています。AIをサポートするインフラストラクチャーに携わる市場プレーヤーを詳述した包括的な競争環境が提示されており、様々なAIデータセンタータイプで使用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場における製品およびソリューションプロバイダーが生み出す収益ベースで算出されており、予測は各セグメントについて米ドル(10億ドル)単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ/オンプレミス/エッジ |

| ハードウェア | 電力インフラストラクチャー |

| 冷却インフラストラクチャー | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア | 技術 |

| 機械学習 | |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| 医療・ライフサイエンス |

| 製造業・産業用IoT |

| 政府・防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ/オンプレミス/エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラストラクチャー |

| 冷却インフラストラクチャー | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア | 技術 | |

| 機械学習 | ||

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 医療・ライフサイエンス | ||

| 製造業・産業用IoT | ||

| 政府・防衛 | ||

レポートで回答される主要な質問

2031年におけるメキシコのAIデータセンタースペースの予測金額は?

メキシコ人工知能データセンター市場は2031年までに2億6,150万米ドルに達すると予想されています。

最も急速に成長している施設ティアはどれですか?

ティアIIIサイトは、企業が稼働率とコスト効率のバランスをとるにつれ、25.6%のCAGRで拡大しています。

ケレタロはなぜデータセンターにとって重要なのですか?

ケレタロは92億米ドル相当の22件の発表済みプロジェクトを誘致しており、土地インセンティブ、光ファイバー密度、およびメキシコシティの金融ハブへの近さを提供しています。

事業者はメキシコの電力制約にどのように対処していますか?

オンサイト発電、蓄電池、およびPUEを1.2~1.4に低下させる液冷技術への投資を行いながら、送電網のアップグレードに向けたロビー活動を行っています。

最も急速に成長すると予測されているエンドユーザーの垂直市場はどれですか?

インターネットおよびデジタルメディアは、ストリーミング・ゲーム・ソーシャルメディアのAIワークロードにより、27.4%のCAGRで成長すると見込まれています。

新規建設を形成している持続可能性トレンドは何ですか?

マイクロソフトの0.30L/kWhシステムのようなゼロウォーターまたはほぼゼロウォーターの冷却設計が、強化された規制への対応として標準になりつつあります。

最終更新日: