南米人工知能(AI)データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

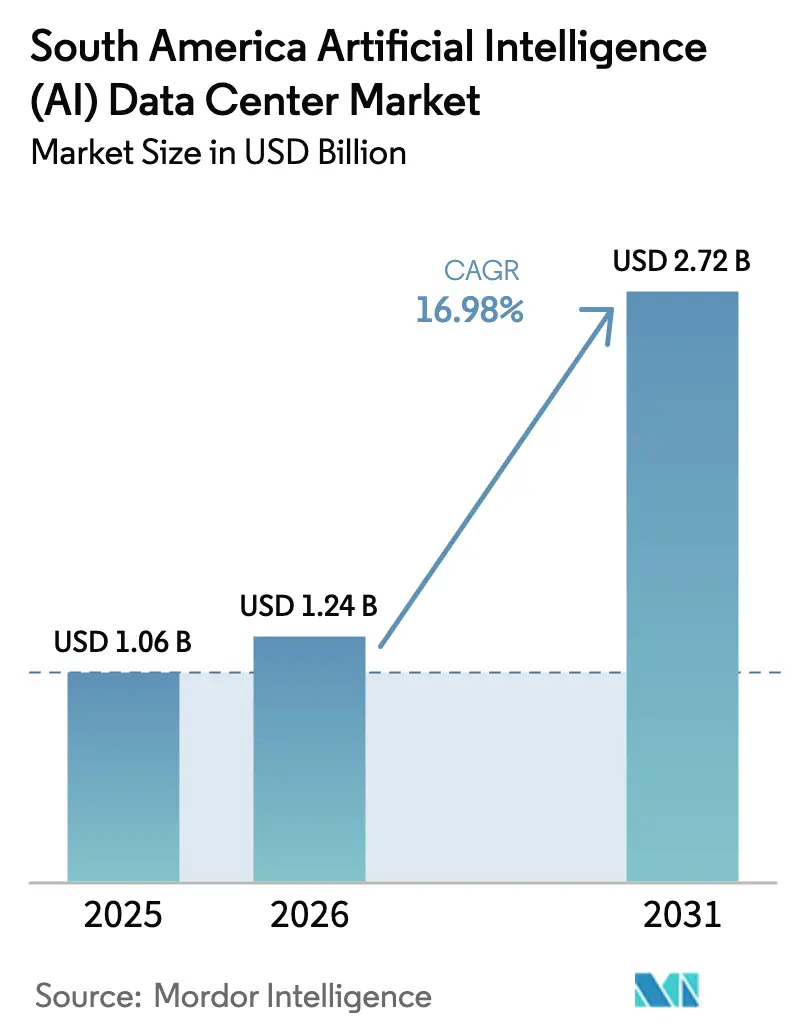

| 基準年の市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 2.72 十億米ドル |

| 成長率 (2026 - 2031) | 16.98% CAGR |

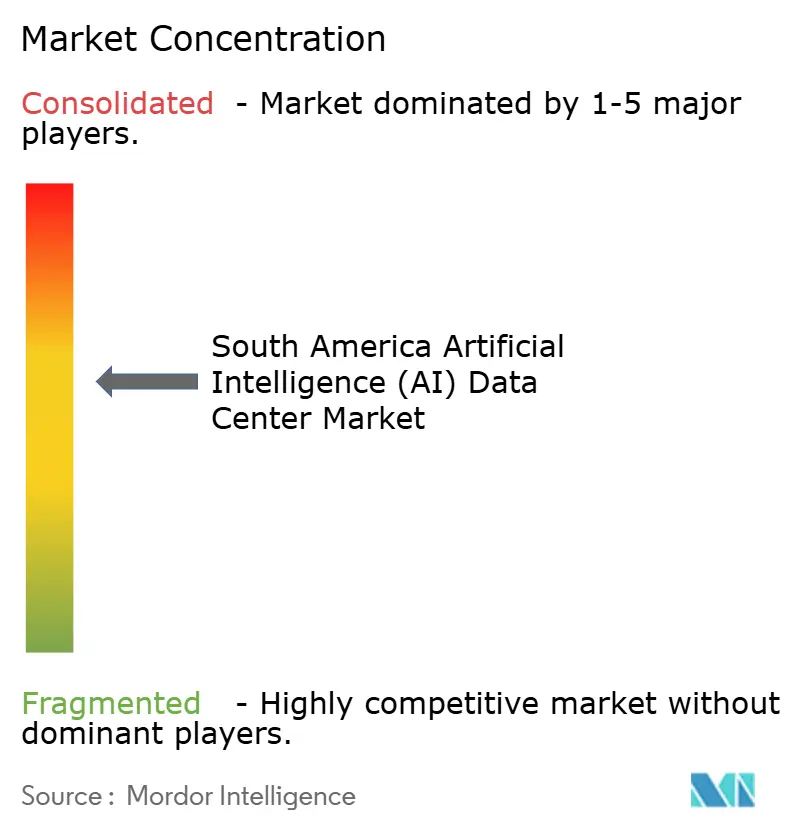

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米人工知能(AI)データセンター市場分析

2026年における南米人工知能データセンター市場規模は12億4,000万米ドルと推定され、2025年の10億6,000万米ドルから成長し、2031年には27億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率16.98%で拡大します。継続的なハイパースケールクラウドへのコミットメント、急速な企業デジタル化、および再生可能エネルギーへのアクセス拡大がこの軌跡の主要な推進要因です。南米人工知能データセンター市場は、ブラジルの優位なホスティング基盤、チリの持続可能なキャンパス建設、アルゼンチンのフィンテック主導の需要から恩恵を受けており、これらが総じてグローバル資本を引き付けています。GPU密度の高まりにより、事業者は電力供給と液体冷却の見直しを迫られており、ハイブリッドアーキテクチャがコロケーションの成長を牽引しています。クリーンエネルギーに連動した戦略的税制優遇措置と海底ケーブルのアップグレードが相まって、南米人工知能データセンター市場を優先的な地域ハブとしてさらに強化しています。[1]Natália Flach、「テクトがセアラ州のデータセンターに5億5,000万レアルを投資」、Valor International、valorinternational.globo.com

レポートの主要なポイント

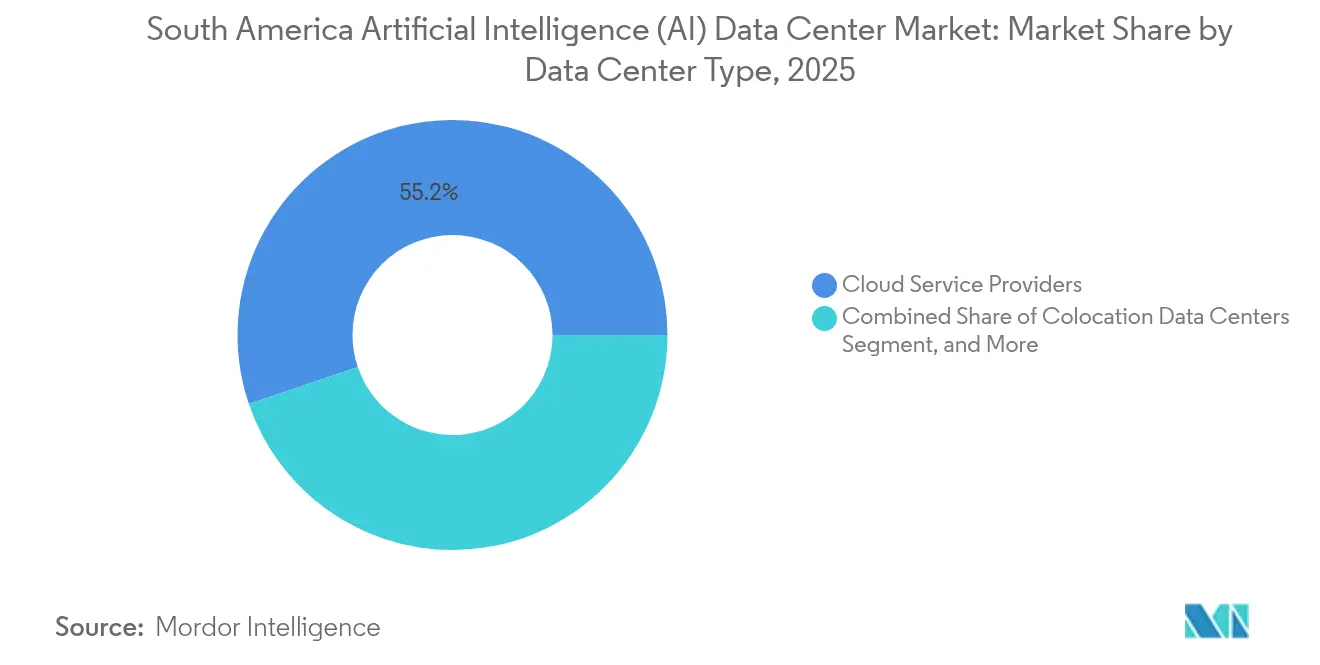

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年の南米人工知能データセンター市場において55.20%の収益シェアを占めてリードしており、コロケーションデータセンターは2031年にかけて年平均成長率18.55%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年の南米人工知能データセンター市場シェアの45.10%を占め、ハードウェアは2031年にかけて年平均成長率18.24%で成長する見通しです。

- ティア標準別では、ティアIVが2025年の南米人工知能データセンター市場規模の61.05%のシェアを獲得し、ティアIIIは年平均成長率18.60%で拡大すると予測されています。

- エンドユーザー産業別では、ITおよびITESが2025年の南米人工知能データセンター市場規模の33.40%のシェアを占め、インターネットおよびデジタルメディアセクターは年平均成長率17.90%を記録する見込みです。

- 国別では、ブラジルが2025年の南米人工知能データセンター市場において56.70%の市場シェアを保持しており、アルゼンチンが2031年にかけて年平均成長率18.05%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米人工知能(AI)データセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラジルおよびチリにおけるハイパースケールクラウド投資 | +4.2% | ブラジル、チリ、アルゼンチン | 中期(2~4年) |

| フィンテックおよびeコマースからの低遅延AI需要 | +3.8% | ブラジル、アルゼンチン、コロンビア | 短期(2年以内) |

| データセンター向け再生可能エネルギー優遇措置 | +2.9% | ブラジル、チリ、ウルグアイ | 長期(4年以上) |

| 5Gコリドー沿いのAIエッジマイクロデータセンターの拡大 | +2.1% | サンパウロ、サンティアゴ、ブエノスアイレス | 中期(2~4年) |

| グリーンクラスターを可能にする未活用の水力発電資産 | +1.8% | パラグアイ、ブラジル、チリ | 長期(4年以上) |

| サンティアゴにおける熱再利用パートナーシップ | +0.7% | チリ、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラジルおよびチリにおけるハイパースケールクラウド投資の急増

Amazon Web Services(18億米ドル)とMicrosoft(147億米ドル)による大規模な複数年にわたる資金配分が、迫りくるデータローカライゼーション法規に準拠した新たなソブリンクラウドゾーンを支えています。これらの施設は、アルゴリズム取引、即時決済、および自律システムに対応する10ミリ秒未満の遅延を実現するよう設計された高密度GPUホールを重視しています。地域の規制当局は、プロジェクトが再生可能エネルギー契約とコミュニティファイバー拡張を組み合わせる場合、承認を迅速化します。サンティアゴが太平洋横断の着陸地点としての役割を拡大していることが、南米人工知能データセンター市場をアジアのデータフローの導管としてさらに確固たるものにしています。

フィンテックおよびeコマースからの低遅延AIワークロードに対する需要の増大

ブラジルのPIXシステムは現在年間290億件のトランザクションを処理しており、地域のGPUクラスターで稼働する不正検知および信用スコアリングモデルを支えるデータストリームを生成しています。eコマースのマーケットプレイスは、チェックアウトのコンバージョンを保護するために一桁ミリ秒以内に応答しなければならない動的価格設定とレコメンデーションエンジンを統合しています。同様の低遅延要件がアルゼンチンでも顕在化しており、サンドボックス化されたフィンテックパイロットがペソ建てのマイクロローンを処理し、地域の方言に合わせて調整された自然言語処理チャットボットが稼働しています。これらのアプリケーションが、南米人工知能データセンター市場においてコロケーションおよびエッジノードへの企業移行を加速させています。[2]Center for Data Innovation、「生成AIがグローバルサウスのITサービスセクターをどのように変えているか」、datainnovation.org

再生可能エネルギーを活用したデータセンターに対する政府の優遇措置

ブラジルのANEEL(国家電力エネルギー庁)は、電力の70%以上を再生可能エネルギーから調達する事業者に対して送電料金を割引しており、チリは施設が太陽光または水力発電所と連系する場合に許可を迅速化しています。こうした政策は企業のカーボンニュートラル義務と相まって、長期電力購入契約を競争上の差別化要因としています。事業者はまた、ピーク需要時にAIトレーニングサイクルを調整することでグリッドバランシングサービスを収益化し、南米人工知能データセンター市場の収益性を支える追加的な収益源を創出しています。

5Gコリドー沿いのAIに特化したエッジマイクロデータセンターの急速な拡大

EdgeUnoなどの専門企業は人口密集地から20km以内に1~5MWのポッドを展開し、通信事業者のファイバーを活用して往復10ミリ秒未満を保証しています。これらのノードは、サンパウロにおけるリアルタイム交通最適化、サンティアゴにおける拡張現実ショッピングの試験、チリの鉱山地帯における予知保全を支援しています。通信事業者はこのアーキテクチャを、遊休ダクトを収益化し企業顧客を囲い込む手段と捉えており、南米人工知能データセンター市場のフットプリントを拡大しています。[3]BNamericas Staff、「Atlas Renewableがラテンアメリカのデータセンターとの最初の契約を発表予定」、BNamericas、bnamericas.com

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域の電力グリッドの信頼性不足 | -2.8% | アルゼンチン、ブラジルおよびチリの二次都市 | 短期(2年以内) |

| 高い設備投資と長期にわたる許認可 | -2.1% | アルゼンチン、コロンビア | 中期(2~4年) |

| ブラジル以外での熟練労働力の不足 | -1.9% | アルゼンチン、チリ、コロンビア | 中期(2~4年) |

| 蒸発冷却を制限する水ストレス規制 | -1.4% | チリ、ウルグアイ、ブラジル南部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域の電力グリッドの信頼性不足

アルゼンチンの電力グリッドにおける電圧変動と周波数の揺れは、複数日にわたるモデルトレーニングの実行をリセットする可能性のある予期せぬGPUシャットダウンのリスクを高めています。事業者はバックアップ用ディーゼル発電機とダブルコンバージョンUPSシステムを過剰仕様で設置しており、プロジェクト総コストを押し上げ、収益を圧迫しています。ブラジルおよびチリの二次市場における同様の信頼性の欠如は、送電アップグレードが実現するまでグリーンフィールド建設を遅らせ、南米人工知能データセンター市場の近期成長を抑制しています。

蒸発冷却を制限する水ストレス規制

チリは干ばつが懸念される地域での新規蒸発冷却塔の設置を禁止しており、事業者は空冷チラーまたは液浸冷却を採用せざるを得ず、サイトあたりの設備投資が200万~300万米ドル増加します。ウルグアイは閉ループリサイクルを義務付けており、システムの複雑性が増しています。GPUラックは1台あたり30kW以上の熱を放散するため、効率的な熱設計の重要性が高まっています。コンプライアンスコストが展開を遅らせる一方で、地域エネルギー事業者との熱再利用協定におけるイノベーションを促進し、南米人工知能データセンター市場を微妙に再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドの優位性とコロケーションの勢い

クラウドサービスプロバイダーは、ハイパースケーラーがサンパウロとサンティアゴにソブリンゾーンを設置したことで、2025年の収益の55.20%を占めました。コロケーションサブセグメントは最も速い年平均成長率18.55%を達成すると予測されており、企業が遅延、コスト、データ主権のニーズのバランスを取るハイブリッド戦略を採用しているためです。コロケーションソリューションの南米人工知能データセンター市場規模は、2031年までに10億6,000万米ドルに達すると予測されており、共有GPUスイートとコンプライアンス対応ホワイトスペースへの需要の高まりを反映しています。エッジノードは現在ニッチな存在ですが、ローカル推論と災害復旧オプションを求める産業事業者を引き付けています。

ハイブリッド展開は、自社ホスティングのトレーニングクラスターとクラウドバースト容量を融合させ、エグレス料金を回避します。AWS OutpostsとMicrosoft Azure Stackが地域コロケーションホール内のアンカーテナントを形成し、このモデルの実行可能性を実証しています。予測期間中、メトロファイバーの改善と5G高密度化により、南米人工知能データセンター市場におけるコロケーションの役割がさらに定着するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアがリード、ハードウェアが加速

ソフトウェアは、機械学習フレームワークとMLOpsパイプラインの継続的なライセンスを背景に、2025年の収益の45.10%を維持しました。しかし、GPUの不足が価格を押し上げ、事業者が液体冷却マニホールドと20kV変電所に投資するにつれて、ハードウェアは年平均成長率18.24%で上昇する見込みです。電力・冷却インフラが増分支出の大部分を占め、サービスはコンサルティングとコンプライアンス管理を通じて安定した一桁台の成長を寄与しています。

GPUの不足により、購入者は数年前から容量を予約せざるを得ず、ハードウェア収益を確保しています。Scalaの560MW変電所とAscenty のモジュール式変電所プログラムは、AIクラスターをホストするために必要な設備投資の規模を示しており、南米人工知能データセンター市場におけるハードウェアの上昇トレンドを強化しています。

ティア標準別:ティアIVの強みとティアIIIのスピード

ティアIVは2025年のシェアの61.05%を支配しており、週単位のトレーニング実行に不可欠な99.995%の可用性が評価されています。しかし、ティアIIIはエッジ推論が局所性とコストと引き換えに短時間の停止を許容するため、年平均成長率18.60%で推移する見込みです。事業者は標準間の選択において、冗長フィードとフォールトトレラントソフトウェアを検討します。ティアIIIの南米人工知能データセンター市場シェアは、土地とエネルギーコストが低冗長性を優先する二次都市圏で最も拡大すると予想されています。

都市エッジノードは稼働時間よりも遅延を優先し、5Gタワーに隣接してモジュール式ティアIIIシェルを展開しています。これらの設備はしばしば通信事業者のシェルターと共存し、バッテリーラックを統合しながら二重発電機を省略しており、南米人工知能データセンター市場全体にわたるアーキテクチャの多様性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITのリーダーシップとメディアの台頭

ITおよびITES企業は、コード生成、テスト自動化、マネージドサービス提供のためのAIサンドボックスを活用し、2025年の収益の33.40%を占めました。銀行・金融サービス・保険(BFSI)がこれに続き、PIXのリアルタイム不正フィルターとオープンバンキングAPIに支えられています。

インターネットおよびデジタルメディアセクターは、ストリーミングCDNの展開と生成AIコンテンツのパーソナライゼーションに牽引され、年平均成長率17.90%で成長すると予測されています。ヘルスケアは放射線科トリアージアルゴリズムを試験的に導入しており、製造業はコンベアラインの予知保全を展開しています。この産業ミックスが南米人工知能データセンター市場における多様化した需要を支えています。

地理的分析

ブラジルは2025年の収益の56.70%を獲得し、堅牢な電力グリッド、海底ケーブル、ICTインフラ向けREIDI税制優遇措置などの投資促進法規に支えられています。ブラジル国内の南米人工知能データセンター市場規模は2031年までに15億5,000万米ドルを超えると予測されています。サンパウロのクラスターは500MW超の稼働済みAI容量を集中させていますが、事業者は再生可能エネルギーポートフォリオへのアクセスと土地コスト削減のため、セアラ州とリオグランデドスル州への拡大を進めています。

アルゼンチンは国家AI計画、中央銀行のフィンテックサンドボックス、および豊富なSTEM人材プールに牽引され、最も速い年平均成長率18.05%を記録しています。ブエノスアイレスのキャンパスがほとんどのプロジェクトの拠点となっていますが、メンドーサは西部回廊に対応するエッジノードを目指しています。通貨の変動がヘッジコストを増加させる一方、ニアショアBPO企業からのコロケーション需要がリスクを相殺しています。その結果、アルゼンチンにおける南米人工知能データセンター市場シェアは2031年にかけて着実に拡大する見込みです。

チリ、パラグアイ、コロンビア、ウルグアイからなる南米のその他の地域は、差別化された魅力を提供しています。チリは100%再生可能エネルギーグリッドと太平洋海底リンクを組み合わせ、サンティアゴを戦略的冗長ゾーンとして位置付けています。パラグアイの余剰水力発電は、HIVE Digitalのイタイプー隣接プロジェクトのような低コストの100MWスケールキャンパスを可能にしています。コロンビアのボゴタ・メデジン軸はアンデスのeコマースに対応するエッジ建設を誘致しています。これらの地域は総じてリスクを分散させ、多様な規制・資源環境にわたって南米人工知能データセンター市場のフットプリントを広げています。

競争環境

中程度の集中度がこの分野を特徴付けており、地域チャンピオンであるScala Data CentersとAscenty が土地バンクと電力協定を活用する一方、AWSやMicrosoftなどのハイパースケーラーが規模と技術的リーダーシップをもたらしています。EquinixとDigital Realtyはグローバルな設計標準と相互接続ファブリックを導入しています。V.talによるTectoのスピンオフは、コロケーションを通じてファイバーバックボーンを収益化しようとする通信事業者の野心を示しており、南米人工知能データセンター市場における競争を激化させています。

持続可能性の実績が主要な競争の場として浮上しています。ODataのISO 14001認証は厳格なESG目標を持つ多国籍企業を確保し、ScalaのAI Cityの計画は4.7GWの潜在的なグリーン電力IT容量を誇っています。投資ファンドは統合を視野に入れており、IFX Networksは25件の潜在的な買収案件をカタログ化しており、南米人工知能データセンター市場において上位5社の合計シェアが60%に向かう可能性のある統合サイクルが迫っていることを示しています。

戦略的な動きが勢いを示しています。Cirionは2024年のラテンアメリカ建設に3億米ドルを充当し、リオデジャネイロとボゴタへの拡大を目指しています。Elea Digitalはハイパースケールパイプラインのオーバーフローに対応するためサンパウロ近郊に120MWを追加しました。Atlas Renewableは太陽光発電所を新しいチリのキャンパスに結ぶ電力購入契約を最終調整中であり、南米人工知能データセンター市場内のプレイヤーをさらに差別化する電力調達のイノベーションを示しています。

南米人工知能(AI)データセンター産業のリーダー企業

Ascenty Data Centers e Telecommunicações Ltda.

Scala Data Centers S.A.

ODATA Brasil S.A.

Equinix Inc.

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Scala Data Centersは、他の大手ラテンアメリカ事業者数社とともに、固定費モデルからより柔軟なコストモデルへの移行の一環として人員を削減しました。Scalaの従業員数は約1,200人から1,000人弱に減少しました。管理職はGPUとラックの継続的な不足が引き金となったと指摘し、地域のサプライチェーンが成熟するにつれて、より多くの設計・建設業務が地元の請負業者に割り当てられると述べました。

- 2025年2月:学術誌「Globalizations」に掲載された研究が、アルゼンチン、ブラジル、ベネズエラの900人以上のデータラベリング労働者を調査し、雇用の不安定さとスキルギャップが広範に存在することを明らかにしました。教育水準の不均一さと非公式な雇用形態が、AIデータセンター事業者が資格のあるスタッフを採用・維持することをより困難にしています。

- 2024年10月:通信キャリアのV.talは新子会社Tectoを設立し、コロケーションサイトを一元管理してブラジルにおけるハイブリッドクラウドスペースへの高まる需要を取り込もうとしています。V.talはファイバーネットワークと既存の企業との関係を活用し、国内の確立されたデータセンター大手と競争することを目指しています。

- 2024年9月:Scala Data Centersは「Scala AI City」を発表しました。これはブラジルに最終的に最大4.7GWのITロードをホストできる可能性のある500億米ドル規模のキャンパス計画です。実現すれば、このプロジェクトはAIワークロード向けに特化した世界最大級のハブの一つとなり、デジタルトランスフォーメーションプログラムのためにこの地域が今や必要とするインフラの規模を示しています。

南米人工知能(AI)データセンター市場レポートの調査範囲

本調査はデータセンターにおけるAIアプリケーションの全領域を網羅し、ハイパースケール、コロケーション、エンタープライズ、エッジ施設を対象としています。分析はコンポーネント別にセグメント化され、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器などが含まれます。精査対象のソフトウェア技術は、機械学習、ディープラーニング、自然言語処理、コンピュータビジョンを包含しています。本研究はこれらのアプリケーションの地理的分布も評価しています。

さらに、持続可能性とカーボンニュートラル目標に対するAIの影響を評価しています。AIを支援するインフラに携わる市場プレイヤーを詳述した包括的な競争環境が提示されており、様々なAIデータセンタータイプで使用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場における製品・ソリューションプロバイダーが生み出す収益で算出され、予測は各セグメントについて米ドル十億単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア | 技術 |

| 機械学習 | |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| ブラジル |

| アルゼンチン |

| チリ |

| 南米その他 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア | 技術 | |

| 機械学習 | ||

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

レポートで回答される主要な質問

南米のAIデータセンター成長を牽引する要因は何ですか?

市場は、ハイパースケールクラウド投資(AWSからの18億米ドル、Microsoftからの147億米ドル)、フィンテックの低遅延処理ニーズ、および運用コストを削減する再生可能エネルギー優遇措置によって推進されています。ブラジルが56.70%の市場シェアでリードし、アルゼンチンは2031年にかけて年平均成長率18.05%で最も速い成長を示しています。

電力の課題は南米のAI展開にどのような影響を与えますか?

アルゼンチンおよび二次市場における電力グリッドの信頼性の問題は、継続的な稼働を必要とするGPUクラスターにリスクをもたらします。これにより事業者は過剰仕様のバックアップシステムへの投資を余儀なくされ、コストが15~20%増加します。一方、チリとウルグアイは冷却のための水使用を制限しており、事業者は標準的な建設予算に200万~300万米ドルを追加する空冷または液浸技術への移行を迫られています。

南米のAIデータセンター市場をリードする企業はどこですか?

市場は中程度の集中度を示しており、地域の専門企業(Scala Data Centers、Ascenty)、グローバルハイパースケーラー(AWS、Microsoft)、および通信事業者(V.tal/Tecto)が重要なポジションを占めています。Scalaが計画する4.7GWの潜在容量を持つ500億米ドルのAI Cityキャンパスは、進行中の投資規模を象徴しています。

南米でコロケーションがクラウドよりも速く成長しているのはなぜですか?

コロケーションデータセンターは年平均成長率18.55%(市場平均の16.98%を上回る)で成長しており、企業がクラウドのスケーラビリティとオンプレミスの管理のバランスを取るハイブリッドアーキテクチャを採用しているためです。このモデルにより、企業は機密性の高いAIトレーニングデータを直接管理しながらインフラコストを共有することができ、厳格なコンプライアンス要件を持つ金融およびヘルスケアセクターに特に魅力的です。

持続可能性への懸念は市場をどのように形成していますか?

環境要因が展開に大きな影響を与えており、ブラジルのANEELは電力の70%以上を再生可能エネルギーから調達する施設に対して送電料金の割引を提供しています。チリは太陽光・水力発電の統合に対して許可を迅速化し、ODataのISO 14001認証はESG義務を持つ多国籍企業を引き付けています。パラグアイの豊富な水力発電は、HIVE Digitalの100MW施設のようなプロジェクトを競争力のある料金で可能にしています。

エッジコンピューティングは南米のAIランドスケープにおいてどのような役割を果たしていますか?

エッジマイクロデータセンター(1~5MW)は、サンパウロにおける交通管理、サンティアゴにおける拡張現実、鉱山地域における産業用IoTなど、10ミリ秒未満の遅延を必要とするアプリケーションをサポートするために5Gコリドー沿いに拡大しています。現在は小規模なセグメントですが、エッジ展開はAIインフラを通じてファイバー投資を収益化する通信事業者にとって戦略的です。

最終更新日: