デンマークサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

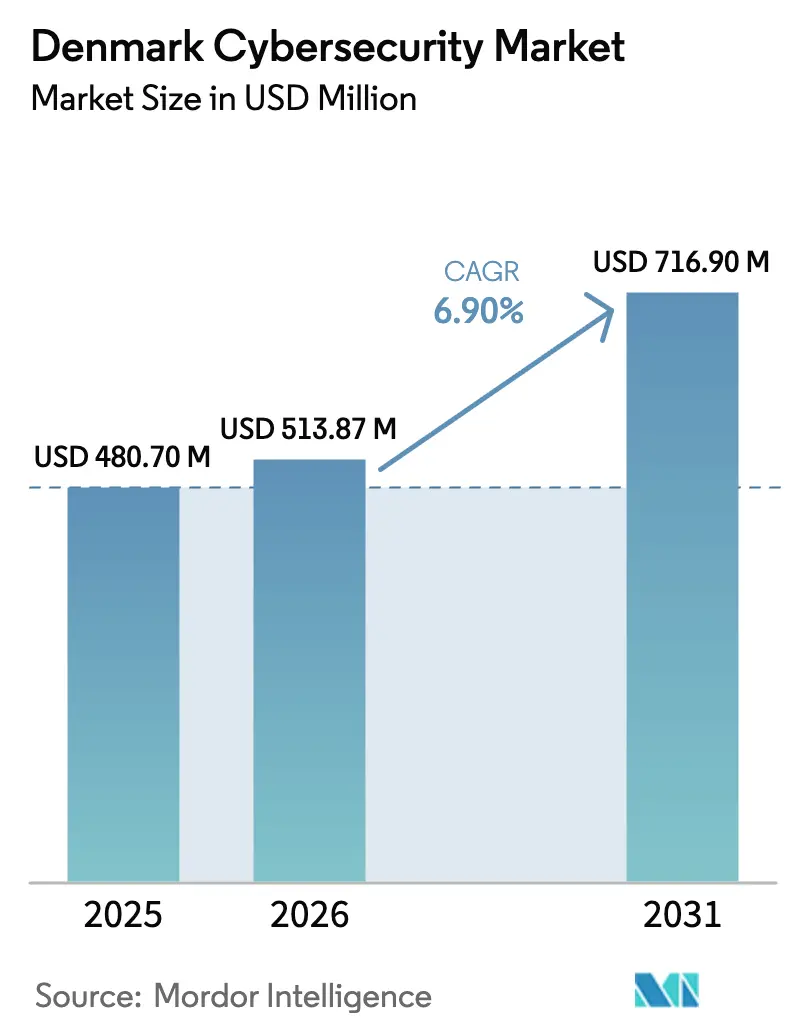

| 基準年の市場規模 (2025) | 480.7 百万米ドル |

| 市場規模 (2026) | 513.87 百万米ドル |

| 市場規模 (2031) | 716.9 百万米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマークサイバーセキュリティ市場分析

デンマークサイバーセキュリティ市場規模は、2025年の4億8,070万米ドルから2026年には5億1,387万米ドルへと拡大し、2026〜2031年の年平均成長率6.90%で2031年までに7億1,690万米ドルに達すると予測されています。NIS2指令への義務的なコンプライアンス、公共部門におけるクラウドファースト戦略、およびデジタル決済の急速な普及が、アイデンティティ、ネットワーク、マネージドセキュリティの各層にわたる需要を高めています。国家サイバーセキュリティセンターは引き続き国家脅威レベルを「非常に高い」と評価しており、サイバーレジリエンス支出への経営幹部の注目を維持しています。不適合に対して最大1,000万ユーロまたは全世界売上高の2%という規制上の制裁金が、セキュリティをIT部門の議論から取締役会の優先事項へと押し上げています。同時に、2030年までにデンマーク語を話すセキュリティ専門家が1万9,000人不足すると予測されており、組織はマネージドサービスおよびプロフェッショナルサービスへと移行しつつあり、デンマークサイバーセキュリティ市場をさらに支えています。

主要レポートの要点

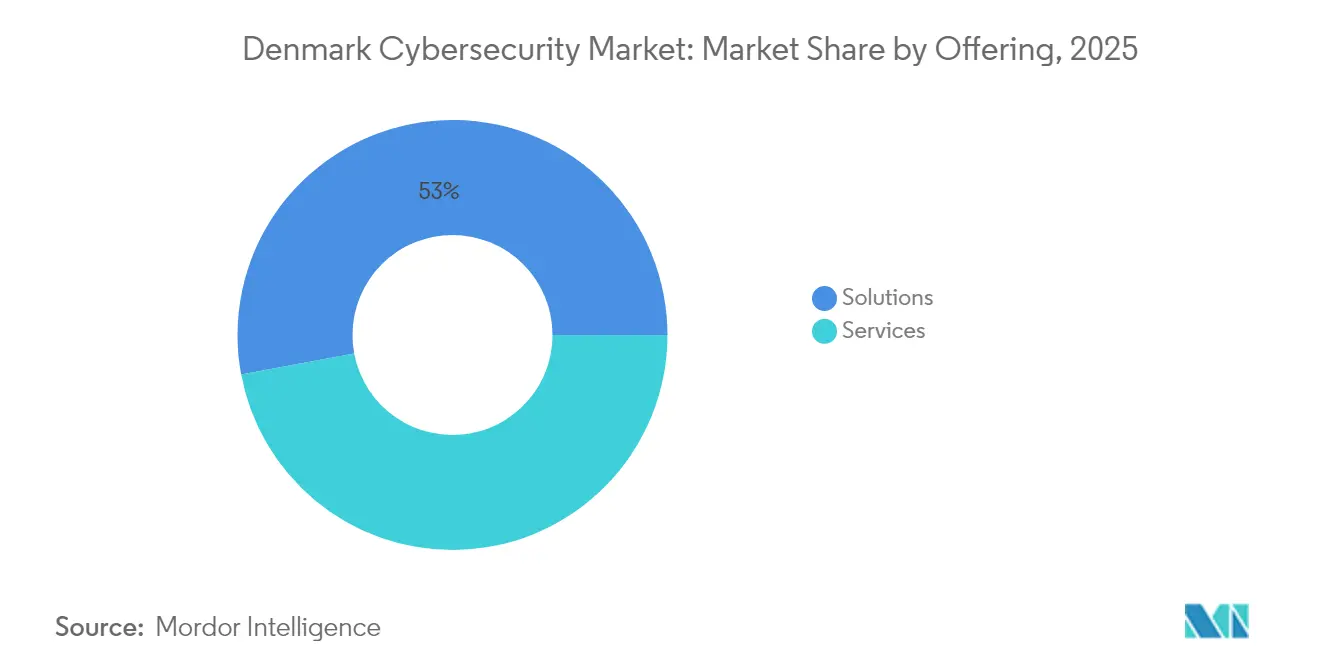

- 提供内容別では、ソリューションが2025年のデンマークサイバーセキュリティ市場シェアの52.95%を占め、サービスは2026〜2031年にCAGR 8.38%でソリューションを上回るペースで成長すると予測されています。

- 展開モード別では、クラウド展開が2025年のデンマークサイバーセキュリティ市場シェアの60.74%を占め、CAGR 9.66%で拡大しています。

- エンドユーザー産業別では、消費者向けBFSIが2025年に26.85%の収益シェアで首位を占め、ヘルスケアは2031年にかけてCAGR 11.32%で拡大すると予測されています。

- 企業規模別では、大企業が2025年のデンマークサイバーセキュリティ市場シェアの69.10%を占め、規制が中小企業の約3分の1をカバーするようになったことから、中小企業はCAGR 10.44%で成長する態勢にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマークサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デンマークNIS2指令に基づく義務的ペネトレーションテストが支出を促進 | +2.1% | コペンハーゲンおよびオーフスに集中した全国規模 | 中期(2〜4年) |

| 公共部門機関全体におけるクラウドファースト戦略 | +1.8% | 中央政府での早期導入を伴う全国規模 | 短期(2年以内) |

| キャッシュレス決済ブームによる攻撃対象領域の拡大 | +1.4% | 都市部への影響が大きい全国規模 | 長期(4年以上) |

| 5Gロールアウトによるテレコムセキュリティのアップグレード促進 | +1.2% | 主要都市を優先とした全国規模 | 中期(2〜4年) |

| 洋上風力OEMに対するESG連動型サイバー要件 | +0.9% | 洋上風力地域に焦点を当てた全国規模 | 長期(4年以上) |

| AI駆動型脅威検知の導入 | +0.7% | マネージドサービスプロバイダー全体の全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デンマークNIS2指令に基づく義務的ペネトレーションテストが支出を促進

2025年7月1日より施行されたNIS2のデンマーク国内法への転換により、約1,500の事業体が定期的なペネトレーションテストの実施、インシデント対応プレイブックの維持、および継続的な監視の証明を義務付けられました。コンプライアンス違反の罰金はサイバーリスクを財務リスクへと引き上げ、コンサルティングおよびマネージドサービスへの持続的な予算配分を可能にしています。デンマーク企業は監査対応要件を満たすための人員増加を見込んでいますが、国内言語の制約によりアウトソーシング水準が高く維持されており、デンマーク語による助言と技術的実行をバンドルする地元プロバイダーが恩恵を受けています。

公共部門機関全体におけるクラウドファースト戦略

デンマークの「共同政府デジタル戦略2022〜2025」は、クラウドインフラおよび関連セキュリティツールに8億デンマーククローネ(1億2,520万米ドル)を充当しています[1]欧州委員会、「共同政府デジタル戦略2022〜2025」、ec.europa.eu。各省庁は現在、オンライン市民サービスを提供しながらデータ主権を保持するために、アイデンティティガバナンス、サービスとしての暗号化(エンクリプション・アズ・ア・サービス)、およびゼロトラストネットワークアーキテクチャを要求しています。コペンハーゲンを拠点とするOmadaへの投資ラウンドは、このクラウド推進とベンチャーキャピタルとの連携を示しており、AI対応アイデンティティアクセスマネジメントにおける現地イノベーションを刺激しています。

キャッシュレス決済ブームによる攻撃対象領域の拡大

デジタル取引はすでに消費者決済の92%以上を占めていますが、関連する詐欺被害額は2023年に6億2,700万デンマーククローネ(9,830万米ドル)に上昇し、カード非提示攻撃と振込詐欺に分かれています[2]デンマーク国立銀行、「決済詐欺統計2024年」、nationalbanken.dk。犯罪者はユーザーを操作することで二要素認証をますます迂回するようになっており、銀行やフィンテック企業は行動分析および機械学習モデルの導入を進めています。テレコム事業者による政府認可のSMSフィルタリングも、デンマークのキャッシュレス経済を守る組織的な取り組みをさらに強調しています。

5Gロールアウトによるテレコムセキュリティのアップグレード促進

国家5Gアクションプランはネットワーク構築に8億デンマーククローネ(1億2,520万米ドル)を振り向けていますが、民間保護当局によるテレコム事業者向けの評価では、スパイ活動リスクが現在「高い」と評価されています。Nuudayなどのデンマークキャリアはこれまでで最大規模のIT刷新に着手し、エンドツーエンドの暗号化、サプライチェーン審査、および動的ポリシーオーケストレーションを必要とするクラウドネイティブBSS/OSSスタックを選択しています。テレノールによるエンタープライズグレードのプライベート5G提供は、スライス分離とエッジセキュリティ要件を導入することで、デンマークサイバーセキュリティ市場をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デンマーク語を話すサイバー人材の不足 | -1.7% | コペンハーゲンおよびオーフスへの深刻な影響を伴う全国規模 | 長期(4年以上) |

| 中小企業へのコンプライアンスコスト負担 | -1.3% | 農村部への影響が大きい全国規模 | 中期(2〜4年) |

| 海事部門の旧式OTによるアップグレードの制限 | -0.8% | 主要港に集中した沿岸地域 | 長期(4年以上) |

| 地方自治体間での断片的なセキュリティ調達 | -0.6% | 全国規模、98の地方自治体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デンマーク語を話すサイバー人材の不足

デンマークは2030年までにITスペシャリストが1万9,000人不足すると見込まれており、語学能力の要件がセキュリティ人材の供給をさらに絞り込んでいます。そのため、組織はマネージドセキュリティ契約または海外コンサルタントに転換しており、プロジェクトコストが膨らみ、デンマークサイバーセキュリティ市場のCAGRをわずかに抑制しています。

中小企業へのコンプライアンスコスト負担

NIS2の対象となる事業体の約3分の1は中小企業です。企業は平均してITバジェットの9%をセキュリティに充当していますが、同指令の10の必須管理策により、小規模組織ではその割合が二桁台に上昇する場合があります。規模の経済が働かないため、多くの農村部企業はアップグレードを遅らせており、簡素化されたサブスクリプションベースの提供物が普及するまで市場導入が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスセグメントが成長を加速

ソリューションは2025年にデンマークサイバーセキュリティ市場シェアの52.95%を占めましたが、サービスは2026〜2031年にCAGR 8.38%で成長すると予測されています。需要はペネトレーションテスト、インシデント対応リテーナー、マネージド検知・対応(MDR)に集中しており、取締役会がNIS2コンプライアンスの証明を急いでいます。クラウドへの移行はハードウェア中心のファイアウォールのライセンス重視度を低下させ、価値を統合と監視へとシフトしています。

サービスの勢いは深刻な労働力不足を反映しており、企業は内部採用よりもデンマーク語SOCオペレーターへのアウトソーシングを好んでいます。コンサルティングもまた、約2億2,600万米ドルの国家サイバーセキュリティ予算の流入から恩恵を受けており、公共機関がリスク評価やガバナンスフレームワークのために外部専門家と契約することが多くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

展開モード別:クラウドの優位性が加速

クラウドは2025年のデンマークサイバーセキュリティ市場シェアの60.74%を占め、2031年にかけてCAGR 9.66%を記録すると予測されており、オンプレミス展開を大幅に上回っています。公共部門だけでも、各省庁がクラウドファースト義務の下でワークロードを移行するため、大規模なサブスクリプション量を牽引しています。業種横断的なSaaS導入によりパッチ適用サイクルが簡素化され、クラウド提供型セキュリティ管理策が新規プロジェクトのデフォルトとなっています。

海事、エネルギー、および一部の製造工場における旧式OTが、残存するオンプレミス需要を支えています。デンマーク海事局は、レイテンシに敏感な制御システムがクラウドオフロードを阻む船舶を保護するための専任サイバーユニットを設立しています。それにもかかわらず、2025年までに約30億米ドルと予測される医療IT投資の増加は、クラウドネイティブな暗号化、バックアップ、およびコンプライアンス自動化を後押しし、KeepitなどのベンダーがデンマークおよびEUのデータ所在地保証のもとで急速に規模を拡大することを可能にしています。

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

BFSIは2025年にデンマークサイバーセキュリティ市場シェアの26.85%で全バーティカルを牽引し、国内のほぼキャッシュレスな経済を反映しています。詐欺コストの上昇により、銀行はAI駆動型異常検知で決済チャネルを強化することを余儀なくされています。しかし、ヘルスケアは電子健康記録の展開とテレメディシンの普及急増を背景に、2026〜2031年にかけてCAGR 11.32%で最も急速に拡大すると予測されています。

スタートアップは2023年に8億3,500万米ドルのヘルステック資本を調達し、クラウドプラットフォーム全体での患者データ保護の必要性を高めています。同時に、製造業ではランサムウェアが「非常に高い」状態が続いており、OTセグメンテーションへの個別投資を促しています。エネルギー・ユーティリティへの支出は2023年の22社に対するセキュリティ侵害事件を受けて緊急性を増し、SektorCERTの国家SOCを通じたリアルタイムの脅威共有につながっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

エンドユーザー企業規模別:中小企業セグメントが成長を牽引

大企業は2025年のデンマークサイバーセキュリティ市場シェアの69.10%を占め、数百万クローネ規模のセキュリティ予算と社内専門知識に支えられています。絶対的な支出額は依然として大企業が最も高い一方、NIS2が中小企業を規制の審査下に置いたことで、中小企業は2031年にかけてCAGR 10.44%を経験する見込みです。ベンダーは参入コストを引き下げるため、「ライト」MDRバンドルやサブスクリプションベースのガバナンスパッケージの提供をますます中小企業向けに調整しています。

学術研究によると、デンマークの中小企業の22%が依然として基本的なファイアウォールさえ持っていないことが示されており、潜在的な需要を裏付けています。政府の技能向上補助金や自治体共同SOCイニシアチブは、知識格差の解消を目指しています。認知度が向上すれば、標準化されたペイ・アズ・ユー・グロー型サービスの導入が、小規模企業の裾野においてデンマークサイバーセキュリティ市場規模の段階的な拡大を牽引することが期待されています。

競合環境

コペンハーゲンはデンマークサイバーセキュリティ市場需要の半数以上を占めており、国家省庁の高密度な集中、金融本部、および活発なフィンテックシーンによって牽引されています。高い平均給与とベンチャーファンドのプールが人材とスタートアップの双方を惹きつけ、首都のセキュリティイノベーションハブとしての地位を強化しています。全国的なデジタル化に向けた1億ユーロ(1億1,680万米ドル)の政府予算配分は主としてコペンハーゲンに本部を置く機関を通じて流れており、同市の支出比重を高めています[4]デジタル政府庁、「デジタル化ファンド配分」、digst.dk。

オーフスとオーデンセは、医療デジタル化と先進製造業が地域のセキュリティ契約を推進する二次クラスターを形成しています。2024年に地方の工場を標的としたランサムウェア事件により、産業プレーヤーはOT専用の侵入検知およびバックアップソリューションの導入を余儀なくされました。KommuneCERTなどの自治体アライアンスは、脅威インテリジェンスと調達フレームワークを共有し、小規模都市が地域予算を保持しながら一貫した保護水準を確保できるようにしています。

沿岸部では、デンマークの大規模な海事経済が独自の要件を加えています。船舶制御システムは依然として数十年前のプロトコルに依存しており、従来のパッチ管理サイクルに課題をもたらしています。デンマーク海事局のサイバーユニットと港湾事業者との産業協力は、物流を中断させることなくネットワークセグメンテーションと継続的な監視を実施することを目指しています。同時に、洋上風力発電所はタービンのメンテナンス契約にESG連動型サイバー条項を組み込んでおり、デンマークサイバーセキュリティ市場における地域のサービス機会を拡大しています。

デンマークサイバーセキュリティ業界リーダー

IBM Corporation

Check Point Software Technologies Ltd.

NNIT A/S

Fortinet Inc.

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:OmadaはGRO、Kirk KapitalおよびJ.P. Morgan Asset ManagementからAI駆動型アイデンティティガバナンスプラットフォームの拡張に向けて非公開の投資を受領しました。

- 2025年3月:サイバーエンジェルアカデミーがオーフスでローンチイベントを開催し、投資家、CISO(最高情報セキュリティ責任者)、および創業者を結びつけ、デンマークのサイバースタートアップエコシステム全体でのコラボレーションを促進しました。

- 2024年10月:LogPointはMuninnを買収し、SIEMスイート内の自動化された脅威検知能力を強化しました。

- 2024年10月:デンマーク政府は、企業と市民の保護強化を目的とした全国的なデジタルセキュリティイニシアチブを再始動しました。

デンマークサイバーセキュリティ市場レポートの範囲

サイバーセキュリティソリューションは、組織がサイバー脅威を監視、検知、報告、および対処するのを支援します。サイバー脅威とは、スパイウェアやマルウェア、フィッシングを用いて情報システムを毀損・妨害し、重要な情報をハッキングしようとするインターネットベースの試みであり、データの機密性を維持することを目的としています。

デンマークサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセスマネジメント、インフラストラクチャ保護、統合リスクマネジメント、ネットワークセキュリティ、エンドポイントセキュリティ、およびその他のソリューションタイプ〕とサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開方式(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザーバーティカル(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・ユーティリティ、製造業、およびその他のエンドユーザー産業)によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセスマネジメント | |

| インフラストラクチャ保護 | |

| 統合リスクマネジメント | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売・eコマース |

| エネルギー・ユーティリティ |

| 製造業 |

| その他 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセスマネジメント | ||

| インフラストラクチャ保護 | ||

| 統合リスクマネジメント | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売・eコマース | ||

| エネルギー・ユーティリティ | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な設問

デンマークサイバーセキュリティ市場の現在の規模はどのくらいですか?

デンマークサイバーセキュリティ市場規模は2026年に5億1,387万米ドルに達し、2031年までに7億1,690万米ドルに拡大する見込みです。

最も急速に成長しているセグメントはどれですか?

ヘルスケアセキュリティは最も急速に成長しているエンドユーザーセグメントであり、電子健康記録の展開加速を背景に2026〜2031年にかけてCAGR 11.32%を記録すると予測されています。

デンマークにおけるクラウド展開の優位性はどの程度ですか?

クラウドソリューションはすでにデンマークサイバーセキュリティ市場シェアの60.74%を占めており、2031年にかけてCAGR 9.66%で成長すると予測されています。

NIS2はデンマーク企業にとってなぜ重要なのですか?

NIS2は義務的な管理策と最大1,000万ユーロの潜在的な罰金を導入しており、約1,500のデンマーク組織がテスト、監視、およびコンプライアンスサービスへのサイバー支出を増加させています。

最終更新日: