Tamanho e Participação do Mercado de Cibersegurança dos Países Nórdicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

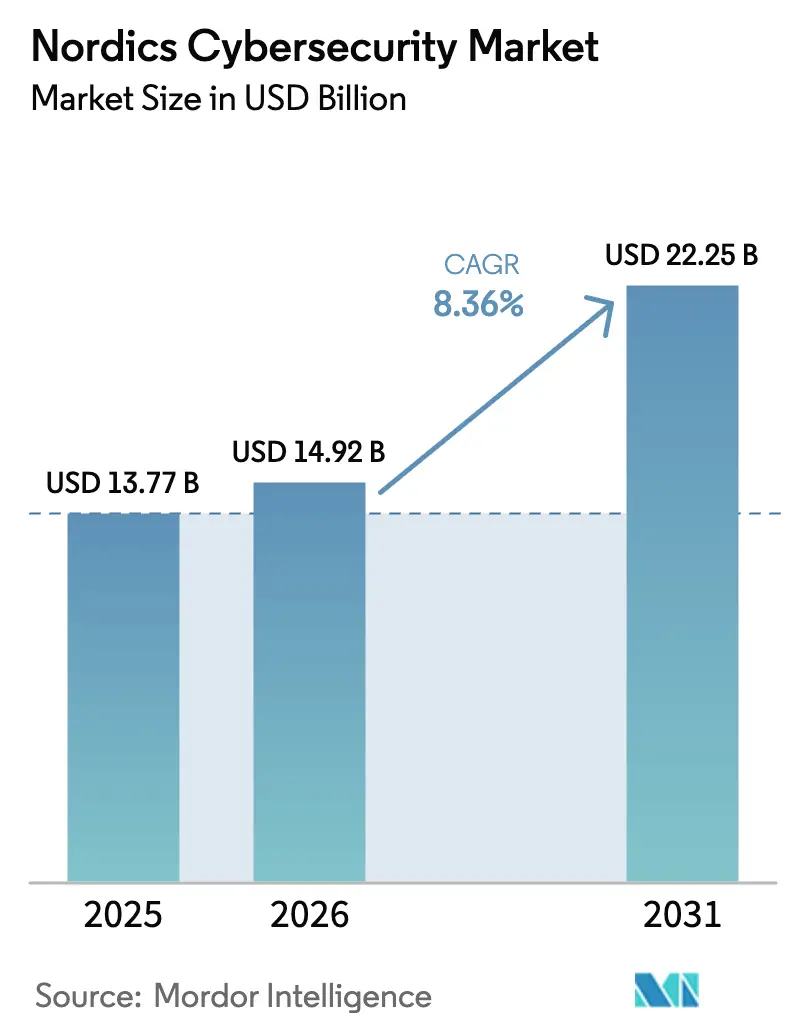

| Tamanho do mercado no ano base (2025) | 13.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.36% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança dos Países Nórdicos por Mordor Intelligence

O tamanho do mercado de cibersegurança dos países nórdicos em 2026 é estimado em USD 14,92 bilhões, crescendo a partir do valor de 2025 de USD 13,77 bilhões, com projeções para 2031 indicando USD 22,25 bilhões, crescendo a um CAGR de 8,36% no período 2026-2031. A intensificação da pressão geopolítica, especialmente após a adesão da Finlândia à OTAN em 2023 e a integração contínua da Suécia, direciona novo capital para a proteção de infraestruturas críticas, plataformas de XDR gerenciado e operações de segurança impulsionadas por IA. O estímulo governamental no âmbito do quadro de Cooperação de Defesa Nórdica impulsiona a aquisição conjunta, enquanto os mandatos nacionais de "segurança por design" aceleram a adoção de ferramentas integradas de gestão de riscos que automatizam o reporte de incidentes em 24 horas. A demanda também é alimentada por programas de Indústria 4.0 habilitados por 5G que ampliam as superfícies de ataque de OT, compelindo os setores de energia, manufatura e automotivo a convergir as defesas de TI e OT. A consolidação de fornecedores acelera à medida que os usuários finais reduzem a proliferação de ferramentas, com fornecedores de plataformas prometendo reduções de 40-60% no tempo médio de detecção e economias operacionais consideráveis.

Principais Conclusões do Relatório

- Por oferta, a segurança em nuvem liderou com 25,62% da participação do mercado de cibersegurança dos países nórdicos em 2025, enquanto a gestão integrada de riscos deve crescer a um CAGR de 14,86% até 2031.

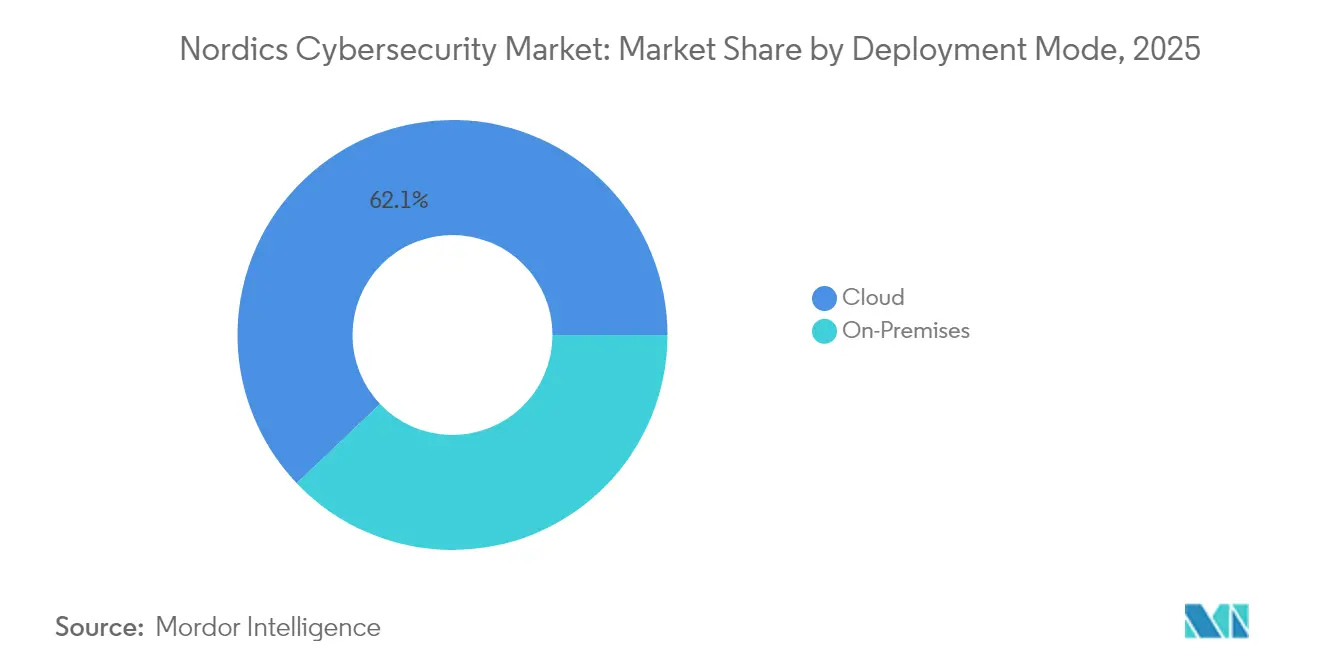

- Por modo de implantação, a implantação em nuvem representou 62,10% do tamanho do mercado de cibersegurança dos países nórdicos em 2025 e está se expandindo a um CAGR de 13,02% até 2031.

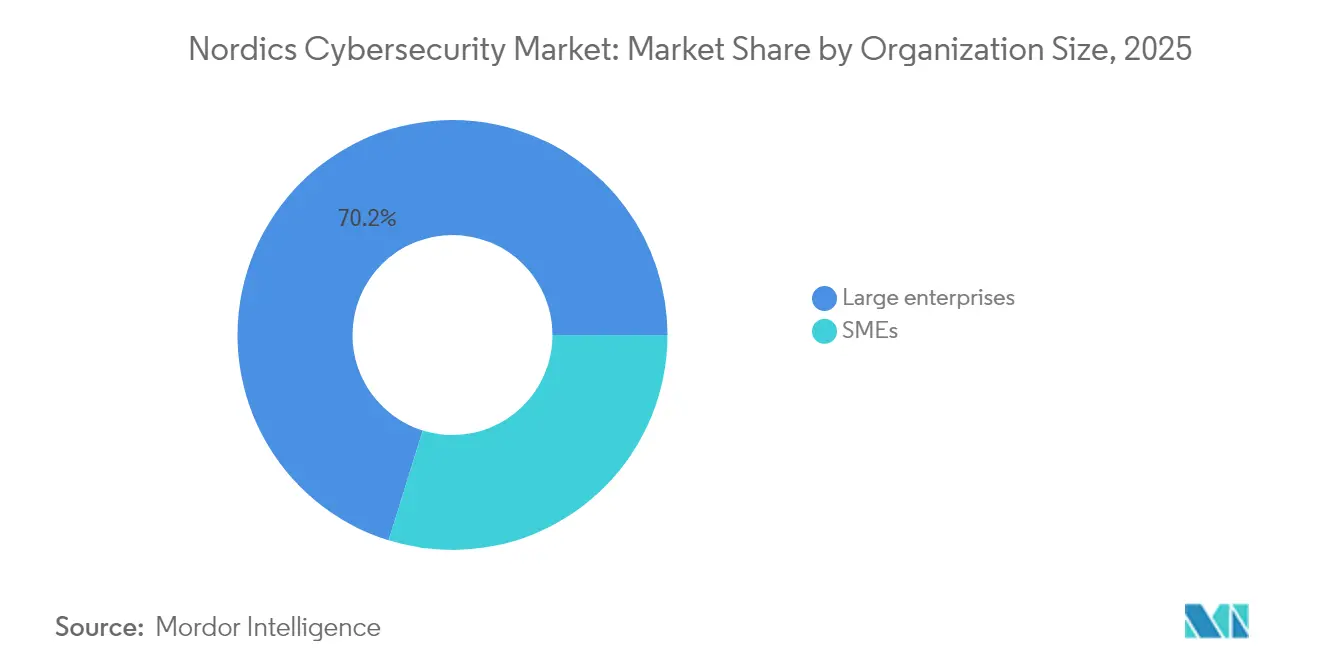

- Por tamanho de organização, as grandes empresas detinham 70,20% da participação do mercado de cibersegurança dos países nórdicos em 2025, enquanto as PMEs registram o CAGR mais rápido de 11,21% até 2031.

- Por vertical de usuário final, o BFSI capturou 23,10% do tamanho do mercado de cibersegurança dos países nórdicos em 2025; o setor Industrial e de Defesa está crescendo a um CAGR de 12,31%.

- Por país, a Suécia comandou 38,65% da participação de mercado em 2025, enquanto a Noruega exibe o CAGR mais rápido de 9,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança dos Países Nórdicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da implantação de linhas de produção da Indústria 4.0 habilitadas por 5G | 1.80% | Suécia e Finlândia como núcleo, com transbordamento para Noruega e Dinamarca | Médio prazo (2-4 anos) |

| Mandatos públicos de "segurança por design" sob NIS2 e DORA | 2.10% | Região Nórdica global | Curto prazo (≤ 2 anos) |

| Consolidação de fornecedores em plataformas de XDR gerenciado | 1.40% | Suécia e Noruega como mercados primários | Médio prazo (2-4 anos) |

| Ferramentas automatizadas de SOC e SecOps impulsionadas por IA | 1.60% | Dinamarca e Suécia como polos tecnológicos | Curto prazo (≤ 2 anos) |

| Migração para modernização de ERP nativo em nuvem no BFSI | 0.90% | Suécia e Dinamarca como centros financeiros | Médio prazo (2-4 anos) |

| Aumento do financiamento cibernético de defesa vinculado à adesão à OTAN | 1.20% | Setores de defesa da Finlândia e da Suécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da implantação de linhas de produção da Indústria 4.0 habilitadas por 5G

Robótica conectada em tempo real, inspeção por visão de máquina e cargas de trabalho de manutenção preditiva executadas em redes 5G privadas multiplicaram os pontos de entrada de OT que os controles de perímetro legados nunca abordaram. Fabricantes de automóveis suecos e montadores de eletrônicos finlandeses, portanto, alocam orçamentos maiores para microssegmentação de confiança zero, detecção de intrusão com reconhecimento de 5G e gateways de tradução de protocolo capazes de interligar tráfego Modbus, OPC-UA e IP. Integradores relatam que cada instalação de manufatura brownfield requer de seis a nove meses de retrofits de segurança em fases, enquanto estruturas de segurança codesenvolvidas entre equipes de TI e OT verificam cada sprint de automação. O pico de demanda resultante beneficia fornecedores nórdicos com profundo conhecimento de OT e líderes de plataformas globais que integram mecanismos de política 5G em firewalls consolidados, elevando assim os valores médios de contrato e garantindo receitas de serviços gerenciados plurianuais.

Mandatos públicos de "segurança por design" sob NIS2 e DORA

A NIS2 obriga organizações com mais de 250 funcionários ou faturamento superior a EUR 50 milhões a registrar relatórios de violação em 24 horas e a passar por auditorias anuais de maturidade de risco, enquanto a DORA impõe testes de penetração obrigatórios liderados por ameaças para entidades financeiras. A Dinamarca promulgou as regras em março de 2025, abrangendo cerca de 1.500 entidades, e a Lei de Segurança Digital da Noruega aplica multas de até 4% do faturamento global por não conformidade. Os prazos de conformidade comprimem os ciclos de aquisição, impulsionando pedidos de alto crescimento para software de automação de políticas, módulos de rastreamento de evidências e serviços de conformidade gerenciados. Bancos nórdicos implantam painéis de resiliência que mapeiam dependências de sistemas em relação a cenários de estresse da DORA e preenchem automaticamente os modelos dos reguladores, reduzindo a preparação para auditorias em 70%.

Consolidação de fornecedores em plataformas de XDR gerenciado

CISOs confrontados com dezenas de ferramentas e escassez de analistas com fluência em idiomas nórdicos favorecem cada vez mais suítes de XDR de pilha única que fundem dados de SIEM, SOAR, EDR e NDR em um único plano analítico. O impulso de consolidação se acelerou em 2024, quando a Logpoint adicionou a especialista dinamarquesa em IA Muninn, fornecendo modelos de linguagem treinados regionalmente que reduzem falsos positivos em formatos de log escandinavos. Concessionárias de energia norueguesas agora negociam contratos de serviço de XDR plurianuais que incluem terceirização de SOC 24/7 e horas de retenção para caça a ameaças. As empresas citam reduções no tempo médio de detecção de 14 horas para menos de 5 horas, liberando equipes para simulações de red team e revisões de risco em nível de conselho.

Ferramentas automatizadas de SOC e SecOps impulsionadas por IA

Os países nórdicos precisarão de aproximadamente 300.000 profissionais de segurança adicionais até 2029, mas os pipelines locais de graduados ficam aquém. A orquestração aprimorada por IA aborda tarefas repetitivas de triagem, correlacionando inventários de ativos, feeds de CVE e mapas de calor do MITRE ATT&CK para identificar alertas de alta certeza. Empresas dinamarquesas de software em nuvem relatam quedas de 50-70% em falsos alarmes após implantar playbooks liderados por aprendizado de máquina que colocam automaticamente em quarentena endpoints suspeitos e iniciam trabalhos de forense sem código. Módulos de identificação de voz deepfake agora estão presentes nos sistemas de chamadas recebidas de bancos suecos para detectar fraudes que triplicaram em 2024, enquanto ferramentas de e-discovery assistidas por IA reduzem as respostas a solicitações de acesso de titulares de dados do RGPD de dias para horas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez aguda de talentos cibernéticos com fluência em idiomas nórdicos | -1.90% | Regional, mais grave na Finlândia e na Noruega | Longo prazo (≥ 4 anos) |

| Preços elevados de eletricidade limitando cargas de trabalho criptográficas locais | -0.80% | Setores de alta intensidade energética da Dinamarca e da Suécia | Médio prazo (2-4 anos) |

| Subinvestimento das PMEs abaixo de 5% do orçamento de TI | -1.10% | Setor de PMEs regional | Curto prazo (≤ 2 anos) |

| Tecnologia operacional legada fragmentada em concessionárias | -0.70% | Concessionárias da Noruega e da Finlândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de talentos cibernéticos com fluência em idiomas nórdicos

As taxas de vagas superam 40% para funções que exigem habilidades em sueco ou finlandês, e a inflação salarial supera 12% ao ano para arquitetos de segurança de nível médio. Agências públicas adiam projetos de modernização de SOC, enquanto empresas do setor privado gastam com contratados internacionais que carecem de fluência em conformidade regional. Programas de treinamento patrocinados por operadoras de telecomunicações acrescentam apenas 2.000 graduados por ano, deixando uma lacuna persistente. Essa escassez impulsiona a adoção de monitoramento autônomo de superfície de ataque e serviços de detecção gerenciados incorporados com playbooks em idioma local, mas as restrições de talentos a longo prazo continuam a limitar a velocidade de implantação de programas de segurança personalizados.

Preços elevados de eletricidade limitando cargas de trabalho criptográficas locais

Os futuros de eletricidade nórdicos subiram 31% entre 2024 e 2025 após a produção hidrelétrica cair abaixo das médias de 20 anos. Operadores de data centers que executam clusters de HSM locais enfrentam picos de OPEX, levando a migrações para serviços de gestão de chaves baseados em nuvem que prometem 30% de redução no custo por transação, mas levantam debates sobre soberania de dados. Fabricantes farmacêuticos dinamarqueses estão adiando a implantação de pilotos domésticos de criptografia resistente a quantum até que as tarifas de energia no atacado se estabilizem, desacelerando certas migrações de cargas de trabalho de alta segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Aceleração da Nuvem Remodela a Arquitetura

A implantação em nuvem comandou 62,10% do tamanho do mercado de cibersegurança dos países nórdicos em 2025, equivalendo a USD 8,55 bilhões. Análises de custo-benefício mostram economias de 30-40% em infraestrutura de segurança ao migrar para modelos de responsabilidade compartilhada, enquanto a cobertura de telemetria de ameaças se amplia por meio de APIs de auditoria de SaaS. Ministérios nórdicos migram portais de serviços ao cidadão para zonas de nuvem privada, estipulando que as cargas de trabalho permaneçam dentro das fronteiras do Espaço Schengen, elevando assim o interesse em pilhas de segurança nativas em nuvem hospedadas regionalmente.

Ambientes locais persistem em energia, defesa e manufatura de alta garantia, onde a latência determinística e as políticas de air gap permanecem inegociáveis. A reforma da sala de controle de OT da Statnett ilustra a prática híbrida: os logs de TI administrativos são enviados para um SIEM em nuvem pública, enquanto os enclaves de controle de rede retêm coletores locais protegidos por firewalls baseados em host. Ao longo do período de previsão, à medida que as concessionárias modernizam subestações e automatizam o gerenciamento de patches, a análise de segurança entregue em nuvem absorverá gradualmente a visibilidade, mas as construções de nuvem soberana ainda ancorarão a conformidade de última milha para dados classificados.

Por Tamanho de Organização: O Crescimento das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas detinham 70,20% das receitas de 2025, pois os apetites de risco em nível de conselho justificam renovações de pilha de segurança de vários milhões de euros e equipes de SOC 24/7. Multinacionais nórdicas de escala Fortune 500 canalizam orçamentos para caça a ameaças aprimorada por IA e laboratórios de red team. Por outro lado, as PMEs ganham impulso com um CAGR de 11,21%, à medida que os mandatos de faturamento eletrônico, a integração de e-ID e os relatórios da NIS2 as puxam para o território regulado.

PMEs com orçamento limitado favorecem pacotes de assinatura que integram segurança de endpoint, e-mail e varredura de vulnerabilidades em um único console, frequentemente adquiridos por meio de revendedores de telecomunicações que já faturam conectividade de banda larga. Os roteiros dos fornecedores agora incluem assistentes de "conformidade com um clique" adaptados às Autoridades Locais de Proteção de Dados, facilitando ainda mais a adoção. Embora o tamanho médio dos negócios com PMEs permaneça modesto, o volume escala rapidamente, e a baixa rotatividade sustenta receitas recorrentes previsíveis que diversificam os portfólios dos fornecedores além do risco de concentração empresarial.

Por Vertical de Usuário Final: A Ascensão do Setor Industrial e de Defesa Desafia a Liderança do BFSI

O BFSI reteve 23,10% dos gastos de 2025, à medida que os bancos investem em análises antifraude, fortalecimento de mobile banking e testes de resiliência exigidos pela DORA. Os credores nórdicos usam estruturas de risco de modelos para racionar os gastos com cibersegurança em APIs de open banking, pagamentos em tempo real e microsserviços nativos em nuvem que sustentam produtos de varejo de qualquer coisa como serviço.

O setor Industrial e de Defesa, projetado com um CAGR de 12,31%, beneficia-se de campos de treinamento cibernético alinhados à OTAN, visibilidade de OT em energia renovável e proteção de redes de comando de drones. As principais empresas de energia alocam parcelas de dois dígitos do capex para segregação de identidade, telemetria de sensores e backhaul de telemetria criptografada, enquanto as principais empresas de defesa codesenvolvem pipelines de DevSecOps fortificados para sistemas classificados. Saúde, telecomunicações e administração pública registram crescimento de dígito médio único, à medida que registros de e-saúde, cronogramas de implantação de 5G e esquemas de identificação de cidadãos expandem suas superfícies de ameaça.

Análise Geográfica

A participação de receita de 38,65% da Suécia provém de sua maturidade em governo digital, manufatura voltada para exportação e profundo ecossistema de fintech. O programa de transformação de TI de EUR 5,3 bilhões do Estado apoia a expansão da identificação eletrônica e os investimentos em nuvem nacional, garantindo demanda contínua por serviços de governança de identidade, SIEM e arquitetura de confiança zero. Startups suecas como Detectify e Outpost24 fornecem SaaS de gestão de superfície de ataque consumido globalmente, consolidando o país como um farol de inovação.

A Noruega lidera o crescimento com um CAGR de 9,82%. Seu fundo federal de modernização cibernética de NOK 20 milhões, mais os compromissos plurianuais da Equinor, Statnett e do Fundo de Pensão do Governo de USD 1,6 trilhão, injetam projetos constantes em torno de segmentação de OT, logs de nuvem soberana e correlação de SOC assistida por IA. As diretrizes de infraestrutura crítica exigem retenção de telemetria de eventos por cinco anos, impulsionando a receita de assinaturas de armazenamento e análise e incentivando as concessionárias a adotar observabilidade unificada de OT-TI.

A Dinamarca e a Finlândia completam a região. Os clusters de fintech e transporte marítimo da Dinamarca adotam a borda de serviço de acesso seguro (SASE) para proteger forças de trabalho distribuídas e IoT marítimo. O relançamento do Conselho Nacional de Cibersegurança e EUR 100 milhões reservados para resiliência cibernética aceleram a integração das PMEs aos serviços gerenciados. A Finlândia aproveita décadas de pesquisa e desenvolvimento em telecomunicações e seu papel de gateway na OTAN para prototipar criptografia resistente a quantum, modelagem de ameaças de 6G e testbeds de nuvem soberana classificada que se difundirão nos mercados civis. O crescimento geográfico coletivo permanece sustentado por organismos de normas nórdicas unificados que trocam melhores práticas, harmonizando os requisitos dos compradores e encurtando os ciclos de vendas dos fornecedores.

Cenário Competitivo

O mercado de cibersegurança dos países nórdicos abriga uma combinação de fornecedores em camadas, composta por gigantes de plataformas norte-americanas e especialistas locais. Fortinet, Palo Alto Networks e CrowdStrike ancoram o nível de plataforma de alto padrão; a Fortinet registrou receita de USD 5,96 bilhões em 2024 e projeta USD 6,65-6,85 bilhões para 2025. Seus consoles de painel único ressoam com empresas que buscam racionalizar produtos pontuais sobrepostos.

Campeões regionais como WithSecure, Mnemonic, Arctic Security e Logpoint aproveitam a proximidade cultural, a inteligência de ameaças em idiomas nórdicos e as credenciais de privacidade por design. A aquisição da Muninn pela Logpoint em 2024 infundiu detecção de anomalias impulsionada por IA em seu SIEM, aumentando o potencial de upsell para contas existentes do setor público. Participantes vinculados a telecomunicações, como a Telenor Cyberdefence, ampliam as pegadas de serviços gerenciados ao incorporar a expertise de OT da Combitech, sinalizando uma marcha em direção a ofertas combinadas de SASE mais SOC gerenciado.

A intensidade de fusões e aquisições deve permanecer elevada à medida que os investidores buscam plataformas que integrem feeds de inteligência de ameaças, análise de identidade e automação de conformidade. Fornecedores que se diferenciam por meio de hospedagem em nuvem soberana, criptografia resistente a quantum ou domínio de protocolos específicos de OT comandarão prêmios de avaliação. Os compradores demonstram maior preferência pela viabilidade do fornecedor e pela clareza do roteiro, recompensando fornecedores com amplos ecossistemas de parceiros e mesas de suporte na região.

Líderes do Setor de Cibersegurança dos Países Nórdicos

International Business Machines Corporation

Cisco Systems, Inc.

Fortinet, Inc.

WithSecure Corporation

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Allurity finalizou as aquisições da Infigo e da Onevinn, elevando o número de funcionários para 700 em 18 países.

- Abril de 2025: A Socket adquiriu a empresa dinamarquesa de análise estática Coana, aprofundando as capacidades de segurança de código da cadeia de suprimentos.

- Maio de 2025: A Fortinet registrou receita de USD 1,54 bilhão no primeiro trimestre, alta de 14% em relação ao ano anterior, sustentada pela expansão do SASE Unificado.

- Janeiro de 2025: CrowdStrike e GuidePoint Security ultrapassaram USD 1 bilhão em vendas combinadas, destacando o apetite crescente pelo SIEM de Próxima Geração Falcon.

Escopo do Relatório do Mercado de Cibersegurança dos Países Nórdicos

As soluções de cibersegurança ajudam uma organização a monitorar, detectar, reportar e combater ameaças cibernéticas, que são tentativas baseadas na internet de danificar ou interromper sistemas de informação e hackear informações críticas usando spyware, malware e phishing para manter a confidencialidade dos dados.

O mercado de cibersegurança dos países nórdicos é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho de organização (PMEs, grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outros setores de usuário final), por país (Dinamarca, Noruega, Suécia, Finlândia). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoint | |

| Outras Soluções | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| PMEs |

| Grandes Empresas |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Dinamarca |

| Noruega |

| Suécia |

| Finlândia |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoint | ||

| Outras Soluções | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Organização | PMEs | |

| Grandes Empresas | ||

| Por Vertical de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

| Por País | Dinamarca | |

| Noruega | ||

| Suécia | ||

| Finlândia | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cibersegurança dos países nórdicos?

O tamanho do mercado de cibersegurança dos países nórdicos é de USD 14,92 bilhões em 2026 e deve atingir USD 22,25 bilhões até 2031.

Quais estruturas regulatórias estão tendo o maior impacto nos gastos com cibersegurança nos países nórdicos?

A conformidade obrigatória com a diretiva NIS2 da União Europeia e a Lei de Resiliência Operacional Digital (DORA) está acelerando os investimentos em segurança nos setores público e privado, especialmente na Dinamarca e na Noruega, onde as multas por não conformidade chegam a 4% do faturamento anual

Qual é a maior restrição ao crescimento do mercado?

A grave escassez de talentos em cibersegurança com fluência em idiomas nórdicos — a Suécia sozinha precisa de quase 300.000 profissionais adicionais até 2029 — continua a atrasar os cronogramas dos projetos e mantém os custos de mão de obra elevados

Qual país apresenta o crescimento de mercado mais rápido até 2031?

A Noruega lidera com um CAGR projetado de 9,82%, impulsionado por projetos de digitalização de energia em larga escala e novo financiamento governamental vinculado à Lei de Segurança Digital

Como a consolidação de fornecedores está moldando o cenário competitivo?

Especialistas regionais e fornecedores de plataformas globais estão se fundindo ou adquirindo capacidades impulsionadas por IA — como a aquisição da Muninn pela Logpoint — para oferecer suítes de XDR unificadas e resolver a escassez de talentos, enquanto a Fortinet continua a expandir sua receita, projetando até USD 6,85 bilhões para 2025

Página atualizada pela última vez em: