北欧SaaS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

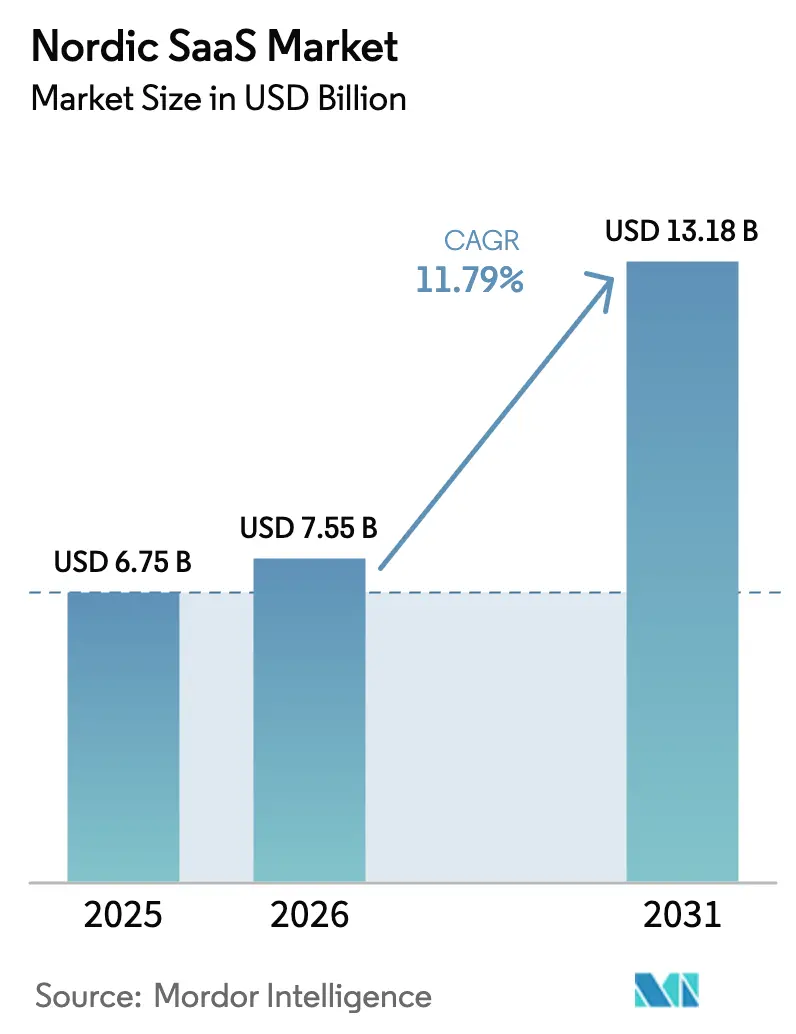

| 基準年の市場規模 (2025) | 6.75 十億米ドル |

| 市場規模 (2026) | 7.55 十億米ドル |

| 市場規模 (2031) | 13.18 十億米ドル |

| 成長率 (2026 - 2031) | 11.79% CAGR |

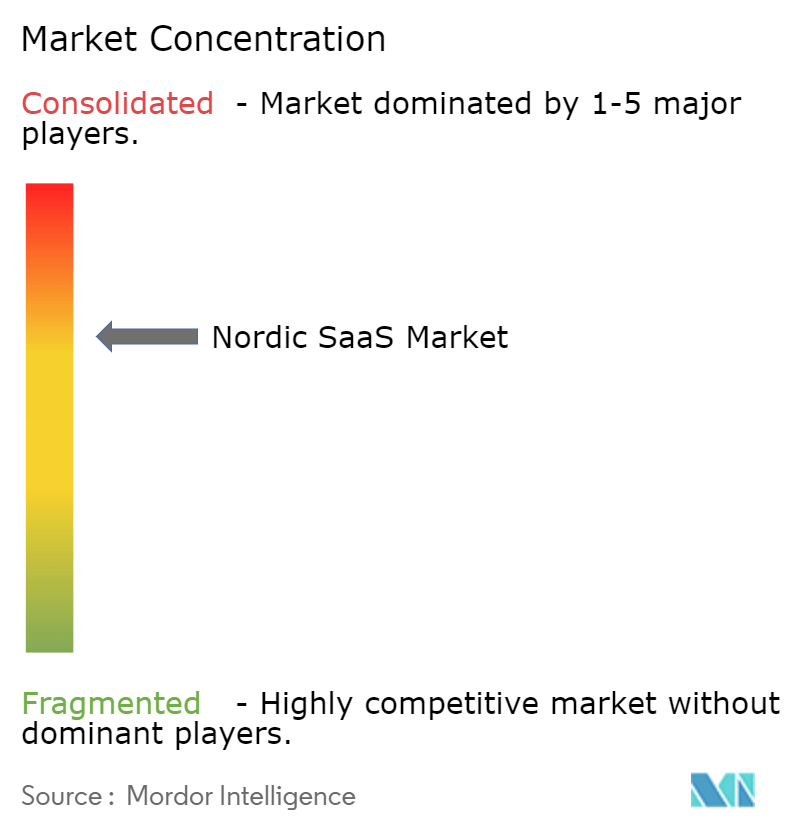

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧SaaS市場分析

北欧SaaS市場規模は、2025年の67億5,000万米ドルから2026年には75億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率11.79%で2031年までに131億8,000万米ドルに達すると予測されています。同地域の公共部門によるクラウドファースト義務化、高速5GおよびFTTHバックボーン、ならびに再生可能エネルギーデータセンターの拡大基盤が、デジタル主権に向けた好条件を生み出しています。これらの構造的優位性は、中小企業の参入障壁を下げる従量課金制モデルと相まって、EU AI法コンプライアンスツールの急速な普及が信頼性の高い域内ソフトウェアへの需要を押し上げています。競争の勢いは激化しており、MicrosoftはスウェーデンのクラウドおよびアI設備に32億米ドルの投資を確約し、Vismaは2024年に32件の買収を完了し、バーティカル型マイクロSaaSスタートアップの波がニッチなワークフローを再編しています。

主要レポートのポイント

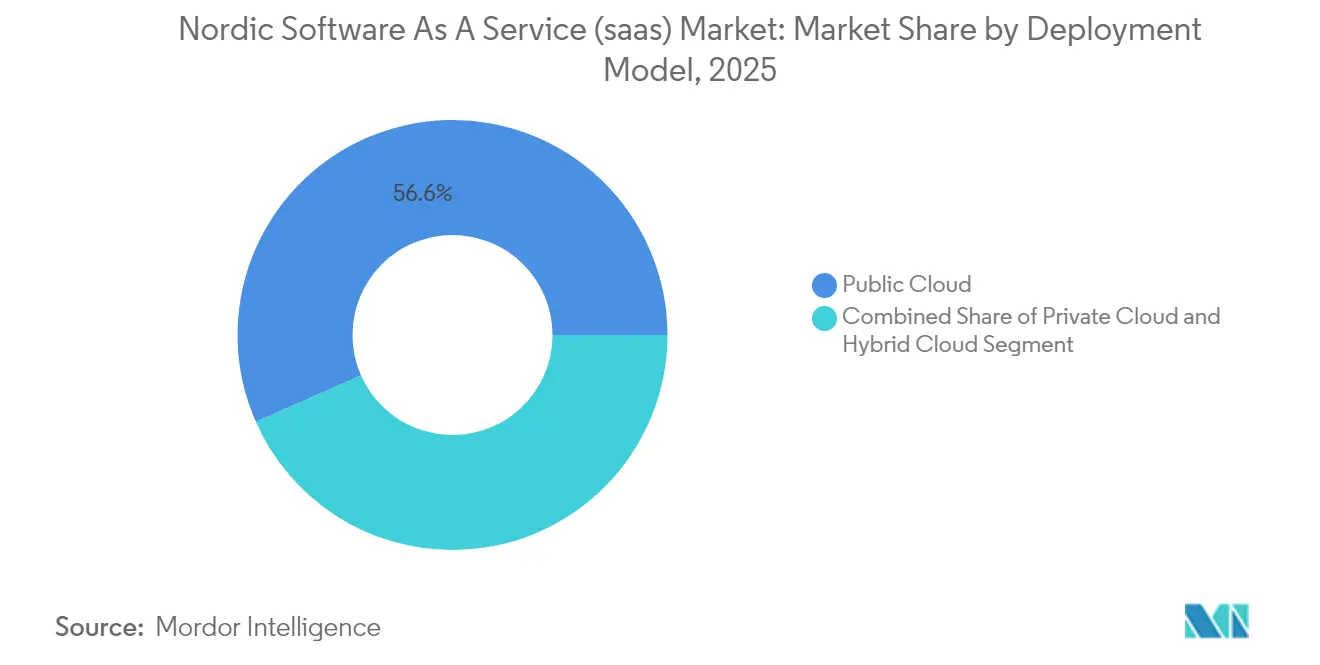

- 展開モデル別では、パブリッククラウドが2025年の北欧SaaS市場シェアの56.62%を占めました。ハイブリッドクラウドは最も成長が速いモデルであり、2031年までに年平均成長率15.15%で拡大しています。

- 企業規模別では、中小企業が2025年の北欧SaaS市場シェアの61.55%を保有しており、2031年まで年平均成長率17.35%で加速しています。

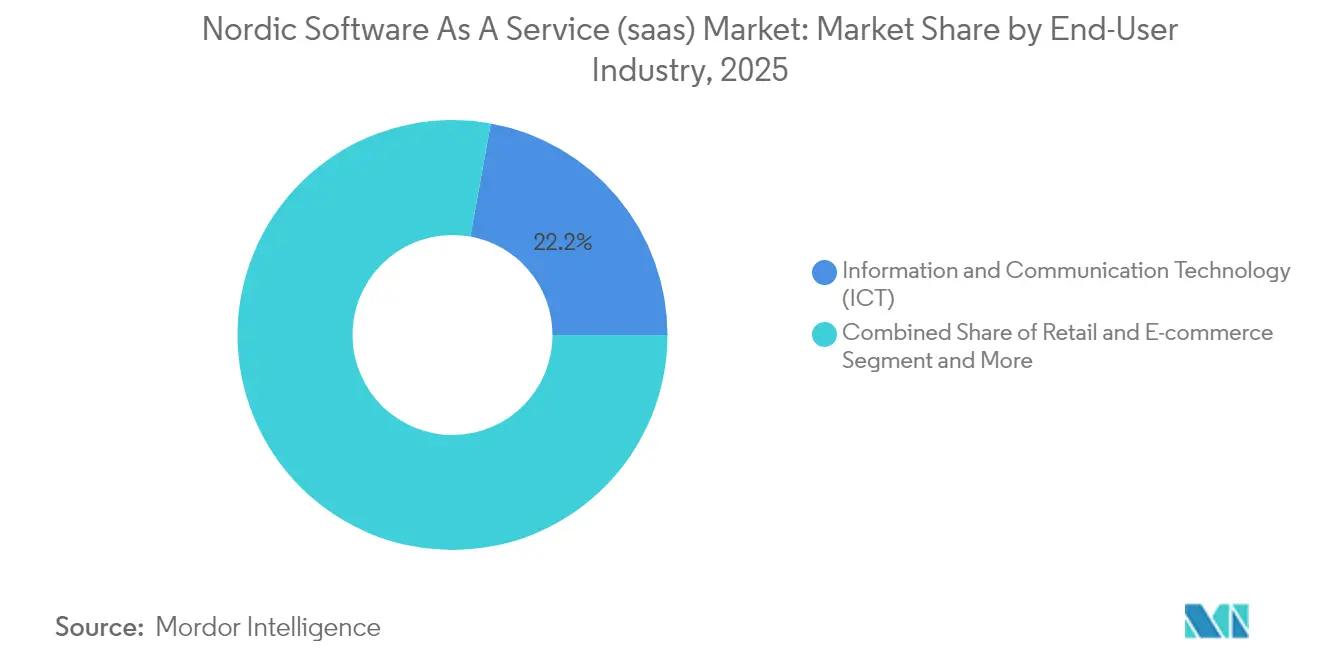

- エンドユーザー産業別では、情報通信技術セクターが2025年に22.15%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率19.18%で拡大すると予測されています。

- 機能別アプリケーションでは、コラボレーションおよび生産性ツールが2025年の北欧SaaS市場規模の25.22%を占め、ビジネスインテリジェンスおよびアナリティクスは2031年まで年平均成長率22.94%で進展しています。

- 地域別では、スウェーデンが2025年の北欧SaaS市場規模の34.12%を占め、フィンランドは2026年〜2031年の間に年平均成長率15.28%で上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北欧SaaS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いデジタル成熟度とクラウドファースト公共部門 | +2.8% | 北欧全域、スウェーデンとデンマークで最も顕著 | 中期(2〜4年) |

| 低遅延SaaSを可能にする強固な5G/FTTHバックボーン | +2.1% | 北欧全域、デンマークとスウェーデンが主導 | 短期(2年以内) |

| 北欧グリーンエネルギーデータセンターの急増 | +1.9% | スウェーデンとフィンランド | 長期(4年以上) |

| 信頼性の高いSaaSツールを加速させるEU AI法コンプライアンス | +1.7% | EU全域、北欧が早期採用 | 中期(2〜4年) |

| バーティカル型マイクロSaaSスタートアップの増殖 | +1.4% | スウェーデンとノルウェー | 短期(2年以内) |

| 従量課金制モデルへの移行 | +1.2% | 北欧全域、中小企業重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いデジタル成熟度とクラウドファースト公共部門

北欧各国政府は、クラウド導入を効率的なサービス提供の前提条件として位置づけています。スウェーデンの2025年〜2030年デジタル化青写真は、オンライン医療記録、AI対応公共サービス、およびオープンデータプラットフォームに28億ユーロを充当しています。デンマークのデジタル化省は、職員の半数をオープンソースのオフィススイートに移行させており、ベンダー非依存の主権に向けた政策転換を示しています。地方自治体は、財務報告を合理化し透明性を高めるVismaの協働型予算管理モジュールを導入することでこの勢いを拡大しています。Mercellなどの公共調達ハブはすでに入札リードタイムを80%短縮しており、SaaS需要を強化する効率化の成果を裏付けています。これらの取り組みは総じて、北欧SaaS市場の公共部門収益基盤を深化させるとともに、規制産業向けのベストプラクティステンプレートを設定しています。

低遅延SaaSを可能にする強固な5G/FTTHバックボーン

デンマークは5G可用性83.4%で欧州をリードし、スウェーデンがそれに続いており、超低遅延ワークロードとエッジコンピューティングパイロットを可能にしています。Factbirdはこのネットワーク余裕を活用し、250の北欧工場の稼働率を向上させるクラウドベースの製造アナリティクスを提供しており、2021年以降300%の成長を記録しています。Ericssonによる北欧オペレーター全域へのクラウドネイティブ5Gコアの展開は、世界120件の商用5Gコア契約に裏付けられ、キャリアグレードSaaSの統合をさらに容易にしています。これらのインフラ整備は、10ミリ秒未満のラウンドトリップに依存する自律物流、没入型トレーニング、および遠隔患者モニタリングサービスを促進し、パフォーマンス面での北欧SaaS市場の差別化を強化しています。

北欧グリーンエネルギーデータセンターの急増

Microsoftの32億米ドル規模のスウェーデンキャンパスは100%再生可能電力を活用し、Fortumとのパートナーシップを通じて廃熱を地域暖房グリッドに還元しています[1]Microsoft Corp.、「MicrosoftがスウェーデンのクラウドおよびアI基盤に投資」、microsoft.com。エステルスンドのEcoDataCenter 2は180億スウェーデンクローナを投資し、15 g CO₂eq/kWhで運用しており、これは欧州平均の約10分の1です。デンマークのApple施設およびフィンランドのLUMIスーパーコンピューターも同様に完全クリーンエネルギーで稼働しています。これらの資産は、ハイパースケールプラットフォームの地域ユーザーの遅延を短縮し、ローカルベンダーがESG義務を持つ企業にとって不可欠なカーボンニュートラルサービスを市場に提供することを可能にしています。このパターンは好循環を生み出しており、新たな建設のたびにより多くのベンダーが集まり、それがさらなるグリッドアップグレードと再生可能エネルギー容量の拡大を正当化しています。

信頼性の高いSaaSツールを加速させるEU AI法コンプライアンス

EU AI法は、透明性、人間による監視、およびリスク管理をソフトウェア設計の中核に置いています。ComplyCloudの自動化ドキュメントエンジンは、北欧企業がAIリスクをスコアリングし、緩和ステップを追跡するのを支援しています。Vismaはすでに高齢者サービス向けEcareを含む13のAI強化モジュールを行政スイートに組み込み、データ管理者を安心させるISO 27001拡張認証を取得しています。WithSecure(旧F-Secure)は、同法の監査要件および国家サイバーセキュリティ指令に準拠するAIベースの脅威露出ツールを追加しています。倫理的設計による評判により、北欧ベンダーはより厳しい監視に直面する大規模プラットフォームに対して競争力を持ち、規制セグメントにおける北欧SaaS市場の年間経常収益ポテンシャルを高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な多管轄データプライバシー規制 | –1.8% | 北欧全域、EU波及あり | 中期(2〜4年) |

| オフショアハブと比較した高い技術人材コスト | –2.3% | スウェーデンとノルウェー | 長期(4年以上) |

| ハイパースケールIaaSにおけるベンダーロックインリスク | –1.4% | 北欧全域、大企業重点 | 中期(2〜4年) |

| サイバー主権への懸念の高まり | –1.1% | 政府および重要セクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な多管轄データプライバシー規制

GDPRが基準を形成していますが、各北欧国はセクター固有の保護措置を重ね、SaaSベンダーに個別インスタンスと監査証跡の維持を義務付けています。デンマークのMicrosoft 365からの撤退は、代替ホスティング手配を強いる高まる主権要求を反映しています。MatrixプロトコルをベースとしたTele2のスウェーデン限定コラボレーションスイートはこのトレンドを反映していますが、規模の経済を犠牲にしています。ヘルスケアおよび金融規制はさらなるコンプライアンス層を追加し、中小プロバイダーの法務およびDevOpsオーバーヘッドを増大させています。Orange Businessは現在、負担を軽減するために国内鍵管理を備えたソブリンクラウドを市場に提供していますが、そのようなソリューションはユニットエコノミクスを膨らませ、北欧SaaS市場の成長プレミアムを削減しています。

オフショアハブと比較した高い技術人材コスト

AIエンジニア、フルスタック開発者、クラウドアーキテクトへの需要は、スウェーデンとノルウェー全域で供給を上回っています。ノルウェーの石油・ガス産業の復活とストックホルムの拡大するフィンテッククラスターが、開発者の中央値給与を東欧の水準の数倍に押し上げ、粗利益率を圧迫しています。高齢化する人口動態が国内の大学卒業者数を制限し、移民のボトルネックが流入を制限しています。雇用主はポーランドやポルトガルにニアショアセンターを設立することで対応していますが、分散チームは北欧製品管理に普及している反復的なデザイン思考文化を損なう可能性があります。持続的な賃金インフレは、ブートストラップスタートアップの資金余力を狭め、機能ロードマップを遅延させ、北欧SaaS産業全体の速度を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドソリューションが主権のギャップを埋める

パブリッククラウドは2025年の北欧SaaS市場の56.62%のシェアを維持しました。しかし、ハイブリッドアーキテクチャは、企業が規制ワークロード向けにハイパースケールの弾力性とソブリンノードを組み合わせるため、年平均成長率15.15%で最も速く拡大しています。複数の省庁がデンマークの先例に倣い、LibreOfficeのパイロット導入とオープン標準の採用を進めており、ベンダーの利便性よりもスタック制御への選好を示しています。この転換により、Tietoevryのようなインテグレーターがマルチテナントガバナンス、コンプライアンス自動化、およびワークロードポータビリティのオーケストレーターとして位置づけられています。ハイブリッド展開における北欧SaaS市場規模は2031年までに54億8,000万米ドルに達する見込みであり、ポリシーベースルーター、エッジセキュリティ、およびクロスクラウド課金アナリティクスへの需要を支えています。

組織は現在、Amazon Web ServicesまたはMicrosoft Azureを低リスクワークロードに使用しながら、機密データセットを物理的に分離するローカルクラウドパートナーと組み合わせています。このアーキテクチャは遅延スパイクを低減し、単一プロバイダー契約に典型的な一方的な価格改定を回避します。スウェーデンの地方自治体はますますソブリンホスティング条項を要求しており、ISVはオンボーディング時に地域選択ツールを組み込むことを余儀なくされています。アドバイザリーロードマップは、コンプライアンスと俊敏性を調和させるゼロトラスト設計、プロアクティブなデータ居住地ダッシュボード、および使用中暗号化モジュールを優先しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業の優位性がイノベーションを牽引

中小企業は2025年の北欧SaaS市場シェアの61.55%を占め、このコホートは2031年まで年平均成長率17.35%で拡大しています。従量課金制がキャピタルエクスペンディチャーを削減し、事前設定済みの統合機能がITスタッフが少ない企業の価値実現までの時間を短縮しています。中小企業需要から生じる北欧SaaS市場規模は2031年までに81億米ドルを超える見込みであり、製品ロードマップへの多大な影響力を示しています。

Fortnoxはそのエコノミクスを示しています:53万6,000アカウント、268スウェーデンクローナのARPC、および41%の営業利益率は、ボリュームベースモデルが収益性を持って拡大できることを証明しています。Vismaはローカル開発者を吸収し、給与計算、会計、および電子請求書ワークフローを簡素化するクロスセルAPIを重ねることでこのダイナミクスを増幅しています。フィットネスクラブ向けBRP Systemsのようなマイクロバーティカルイノベーターは、大規模スイートが見落とすドメイン機能によってニッチを獲得し、北欧SaaS市場の断片化と機会プールを強化しています。

エンドユーザー産業別:ヘルスケアの急増が優先事項を再編

ICTサービスは2025年の北欧SaaS市場収益の22.15%で最大の購買グループであり続けましたが、ヘルスケアおよびライフサイエンスは年平均成長率19.18%で最も急峻な上昇を記録しています。遠隔医療、遠隔診断、およびAI支援トリアージツールは、ケアキューを短縮しコストを管理する国家義務に沿っています。その結果、ヘルスケアに帰属する北欧SaaS市場規模は2031年までに28億6,000万米ドルを超えると予測されています。

Nordhealthの1万3,000クリニックのフットプリント、Curoflowの予約自動化、およびMedHelpの欠勤分析は、統合EHRコネクターおよびGDPR準拠データレイクへの需要を浮き彫りにしています。銀行・金融サービス・保険は、ローン組成および不正防止モジュールを再プラットフォーム化しながら着実なペースで近代化しています。製造業および小売業は、IoTテレメトリーと予測在庫モデルをバンドルしながら、サプライチェーンの可視性のためにSaaSを採用しています。公共部門プロジェクトは、ローカルホスト型プラットフォームを優先する全国入札フレームワークを通じて拡大し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別アプリケーション別:アナリティクス革命が加速

コラボレーションおよび生産性ツールは、ハイブリッドワークが定着するにつれ、2025年の北欧SaaS市場収益の25.22%を支配しました。しかし、ビジネスインテリジェンスおよびアナリティクスが成長をリードし、2031年まで年平均成長率22.94%と予測されています。このセグメントの勢いは、非技術系ユーザーにとって高度なアナリティクスを身近にする、アクセスしやすい機械学習パイプラインとセルフサービスダッシュボードから生まれています。

AccobatのAI搭載Power BI拡張機能は新しい波を象徴しており、中堅市場の財務チームのための外れ値検出とシナリオプランニングを自動化しています。SuperOfficeはCRMをサステナビリティコックピットとして再定位し、購買者のESG KPIを反映するために2025年までにカーボンネガティブ状態を達成することを誓約しています。WithSecureのElementsプラットフォームはアイデンティティベースの防御レイヤーを組み込み、アナリティクスとセキュリティの融合を強調しています。Voyadoのような小売特化型プレーヤーは、データ中心のマージン拡大を求める戦略的投資家の資金を受け、顧客ジャーニーインサイトを注入しています。

地理的分析

スウェーデンの優位性は、強固なイノベーションパイプライン、広範な資本アクセス、およびほぼ普遍的なギガビットカバレッジに基づいています。Microsoftの32億米ドルのデータセンター拡張は、ハイパースケールワークロードを固定する低遅延地域ゾーンを確立しています。電子政府に向けた28億ユーロの国家投資は、行政単位全体で安定した需要を維持しています。VismaとFortnoxは、請求書発行、給与計算、およびアナリティクスを統合スイートに統合することでネットワーク効果を増幅しています。

フィンランドの台頭は、公共投資と民間企業の戦略的連携を反映しています。Microsoftのマルチサイトキャンパスは水力および風力資源を活用し、国内ISVにカーボンニュートラルなコンピューティングを保証しています。HeerosとFinadeckは中小企業のキャッシュフロー予測を自動化し、LUMIスーパーコンピューターはAIサンドボックス容量を開放し、ヘルスケア診断および森林収量モデリングにおけるアルゴリズム集約型アプリケーションを促進しています。

ノルウェーは、洋上エネルギープラットフォームおよびグリッドバランシングオペレーターにサービスを提供する産業データクラウドを重視しています。CogniteのアセットデータフュージョンおよびVolueの市場清算ソフトウェアは、充実した研究開発税制優遇措置に支えられ、欧州全域に拡大しています。デンマークはオープンソーススタックの独立性を提唱し、省庁をLibreOfficeに誘導しながらアイデンティティ管理スタートアップを育成しています。アイスランドは、低炭素フットプリントを保証する地熱データセンターに支えられた新鮮なアナリティクスコンセプトを輸出することで、地域の人材サイクルを強化しています。

競争環境

統合は加速していますが、断片化は続いています。Vismaの2024年における32件の買収(欧州およびラテンアメリカ全域で190社を追加)は、幅広い機能とローカルコンプライアンスアンカーを組み合わせたオーケストレーション戦略を示しています[3]Visma Group、「Visma年次報告書2024」、visma.com。EQTとFirst KraftによるFortnoxへの55億米ドルの提案は、スカンジナビアの粘着性の高い財務管理プラットフォームに対する投資家の旺盛な食欲を裏付けています。SuperOfficeはネットゼロダッシュボードを中心にCRMモジュールを刷新し、WithSecureはアイデンティティベースの脅威が増大する中、露出管理へとピボットしています。

中規模の挑戦者がホワイトスペースを活用しています。Nordic CapitalによるBRP Systemsの買収は、投資家がフィットネス特化型ERPをグローバルに拡大する立場に置かれています。Factbirdはリアルタイム工場フロアインテリジェンスのグローバル展開に向けて1,600万米ドルを調達しています。バーティカルの深さ、ソブリンホスティング、およびAI説明可能性が差別化の戦略的レバーとして際立っています。

ハイパースケーラーはプラットフォームの完全性の基準を引き上げています。Microsoftの再生可能エネルギー駆動ゾーンおよびAWS Local Zonesは、ローカルオファリングと同等の遅延を提供しています。しかし、欧州のAI規制は、ヒューマンインザループコンプライアンスワークフローに精通した地域プロバイダーに保護を提供しています。競争上のチェスは現在、エコシステムの幅、サステナビリティの信頼性、および透明なAIガバナンスを中心に展開しています。

北欧SaaS産業リーダー

Visma Solutions

Microsoft Corporation

Salesforce, Inc.

SAP SE

Fortnox AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:KlarnaがCEOのSebastian Siemiatkowski氏へのAI搭載直接コミュニケーションラインを開設し、より深いコンバーセーショナルコマース統合を示しました。

- 2025年3月:EQTとFirst KraftがFortnoxに55億米ドルを提案し、スカンジナビアSaaSにおけるプレミアム評価を裏付けました。

- 2025年3月:ServiceNowがAdvaniaのQuality 360を買収し、AI駆動の製造パフォーマンスを強化しました。

- 2025年2月:Klarnaが新たな流通契約のもとでWooCommerceマーチャントの自動オンボーディングを可能にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、北欧のサービスとしてのソフトウェア市場を、デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデンの有料ユーザーにパブリック、プライベート、またはハイブリッドクラウドネットワーク経由で提供される、サブスクリプションベースのマルチテナントビジネスソフトウェアすべてと定義しています。数値は、ベンダーの本社所在地に関わらず、地域内で生成された純年間経常収益をカバーし、2024年の米ドル定価で表示されています。

スコープ除外:一回限りの永続ライセンス、サービスとしてのインフラストラクチャ、サービスとしてのプラットフォーム、およびマネージドホスティング収益はこの推計の対象外です。

セグメンテーション概要

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 情報通信技術(ICT)

- 小売・電子商取引

- メディアとエンターテインメント

- 政府・公共部門

- 教育

- 製造業

- ヘルスケアとライフサイエンス

- その他

- 機能別アプリケーション別

- 顧客関係管理(CRM)

- 企業資源計画(ERP)

- 人的資本管理(HCM)と給与計算

- コラボレーションと生産性

- ビジネスインテリジェンスとアナリティクス

- サイバーセキュリティSaaS

- バーティカル特化型・マイクロSaaS

- 国別

- ノルウェー

- スウェーデン

- デンマーク

- フィンランド

- アイスランド

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北欧のCIO、SaaSコントローラー、通信卸売業者、およびデータセンターオペレーターと構造化インタビューおよび短期調査を実施しました。これらの議論は、平均シート価格、解約率、および公共部門の調達タイムラインを検証し、デスクリサーチだけでは埋められないギャップを補完するのに役立ちました。

デスクリサーチ

Statistics Norwayの企業クラウド支出、Eurostatのクラウド利用調査、スウェーデン郵便通信庁の接続性レポートなどの政府オープンデータから開始し、採用率を固定しました。IT-BranchenやFINTECH Finlandなどの業界団体はセクター支出ベンチマークを提供し、企業の財務報告書、IPO目論見書、および投資家向けプレゼンテーションはベンダー収益の内訳を提供しました。民間企業の財務情報向けD&B Hooversや取引ニュース向けDow Jones Factiva等の有料データベースを通じてコンテキストを強化しました。Questelでの特許調査は、製造実行における新興バーティカルマイクロSaaSニッチを特定しました。これらの二次情報は事実の骨格を構築しますが、上記リストは例示的なものであり、網羅的ではありません。

市場規模算定と予測

地域支出の再構築は、国家統計局が報告する企業ソフトウェア予算から始まり、クラウド普及率を調整し、バーティカル別のSaaSシェアを適用するトップダウンモデルを通じて行います。結果は、主要サプライヤーの北欧請求額のボトムアップサンプルとチャネルチェックによってクロスチェックされます。中小企業の設立率、光ファイバー・ツー・ザ・ホームカバレッジ、グリーンデータセンターの電力価格、給与デジタル化義務、および平均SaaSシート費用などの変数がモデルに投入され、変曲点を示します。2030年までの予測は、構造的成長と短期的な景気循環の両方を捉えるために、ARIMAと組み合わせた多変量回帰に依存しており、規制変更がデータ居住地ルールを変える可能性がある場合はシナリオ分析を使用しています。欠損しているサプライヤーデータは、最終的な三角測量の前に中央値のEV対売上高倍数とピア成長曲線によって補完されます。

データ検証と更新サイクル

アウトプットは多層レビューを経ます。チームはモデルの合計をクラウドサービスの輸入統計と照合し、異常値をスクリーニングし、感度変数を再実行します。レポートは年次で更新され、VAT規制の変更やハイパースケーラーの地域ローンチなどの重要なイベントによって中間更新がトリガーされ、アナリストがすべてのリリースを承認します。

Mordorの北欧サービスとしてのソフトウェアベースラインが確固たる理由

公表されている推計は、企業が市場を異なる方法でスライスしたり、異なる時点で為替レートをタイムスタンプしたり、モデルを不規則に更新したりするため、しばしば乖離します。

主要なギャップドライバーには、付随的クラウドサービスの包含、アイスランドを省略した国カバレッジ、ユーザー側チェックなしのベンダー収益ロールアップへの依存、および単一時点の通貨換算(その後数年間静的のまま)が含まれます。Mordor Intelligenceは、需要側支出シリーズとサプライヤーサンプルを組み合わせ、FXを四半期ごとに更新し、主要な政策転換後に前提を見直すことでこれらを軽減しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 67億5,000万米ドル(2025年) | ||

| 83億米ドル(2025年) | 地域コンサルタントA | マネージドクラウドサービスおよびアイスランドのホスティング収益を計上 |

| 20億7,000万米ドル(2024年、スウェーデンのみ) | 業界誌B | 地理的範囲がスウェーデンに限定;パブリッククラウドシェアから外挿 |

| 7,300億米ドル(2025年、北欧クラウドスタック) | グローバルコンサルタントC | IaaS、PaaS、SaaSをバンドル;支出調査のみを採用 |

これらの比較は、スコープ、データの頻度、および三角測量の規律が異なると、合計が大きく変動することを示しています。定義を厳密に固定し、入力を毎年更新し、トップダウンの需要とボトムアップのサプライヤー実態のバランスを取ることで、Mordor Intelligenceは意思決定者が複製・監査できる信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

現在の北欧SaaS市場規模とその成長見通しは?

市場は2026年に75億5,000万米ドルと評価されており、年平均成長率11.79%を反映して2031年までに131億8,000万米ドルに達すると予測されています。

北欧SaaS市場内で最も急速に拡大しているセグメントはどれですか?

ビジネスインテリジェンスおよびアナリティクスソフトウェアが、2031年まで年平均成長率22.94%でセグメント成長をリードし、コラボレーションおよびERPツールを上回っています。

中小企業が北欧SaaS市場にとって重要な理由は何ですか?

中小企業は収益の61.55%を占め、従量課金制と事前構築済み統合機能が限られたIT予算に適合するため、年平均成長率17.35%で成長しています。

データ主権規制は展開の選択をどのように形成していますか?

企業が機密データをソブリンノードに分散させながら、スケーラブルなワークロードをハイパースケーラーに維持するため、ハイブリッドクラウドの採用が年平均成長率15.15%で推進されています。

SaaS採用において最も急速に成長している北欧の国はどこですか?

フィンランドが予測年平均成長率15.28%でリードしており、再生可能エネルギーデータセンターと積極的なデジタル化政策によって推進されています。

最終更新日: