非ウイルス性薬物送達システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

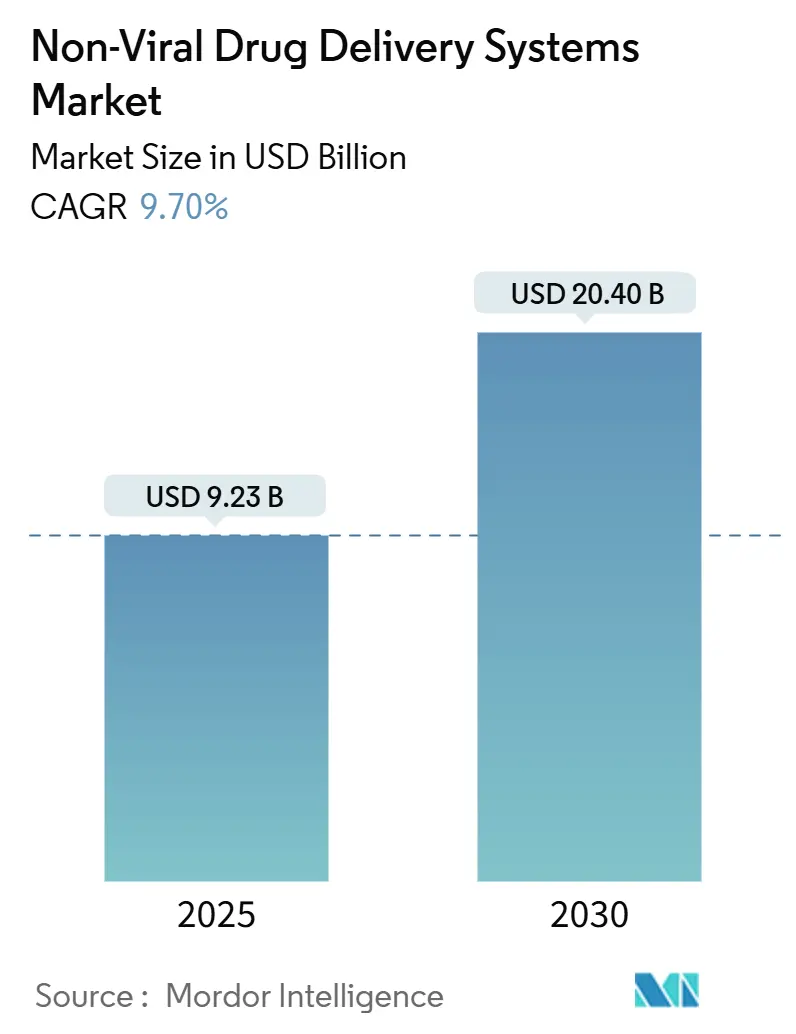

| 市場規模 (2025) | 9.23 十億米ドル |

| 市場規模 (2030) | 20.40 十億米ドル |

| 成長率 (2025 - 2030) | 9.70% CAGR |

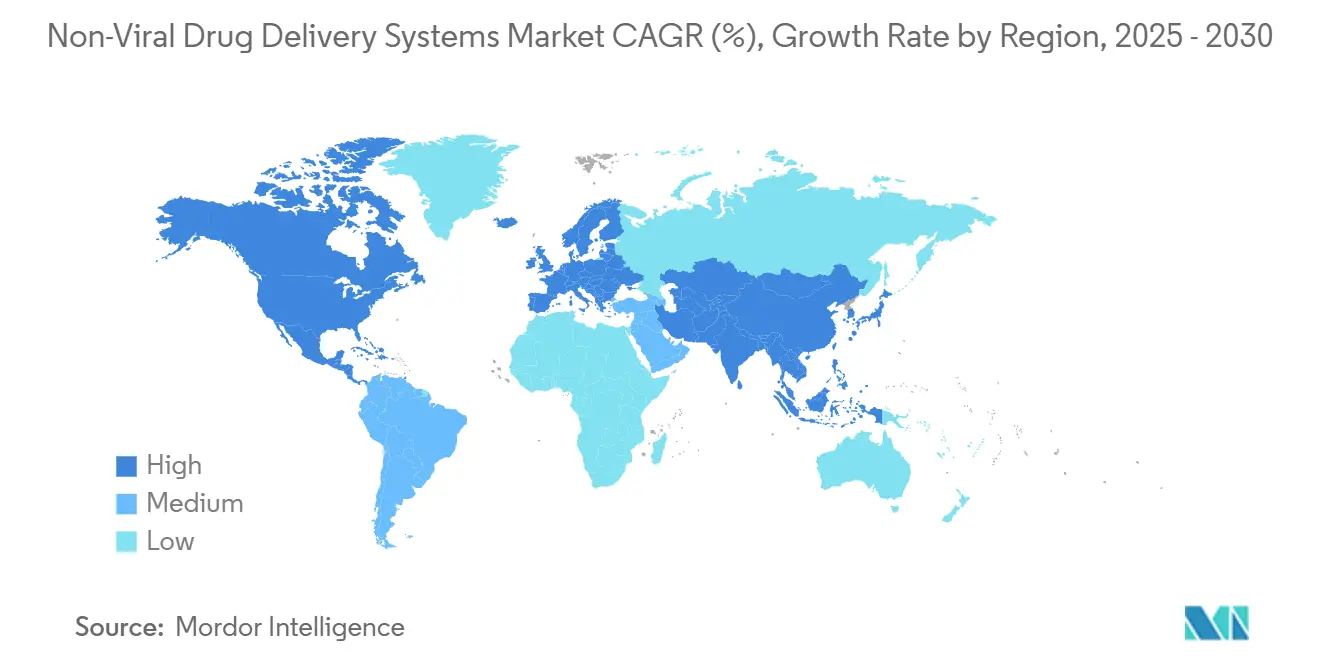

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非ウイルス性薬物送達システム市場分析

非ウイルス性薬物送達システムの市場規模は2025年に92億3,000万米ドルに達し、予測期間中に9.7%のCAGRで拡大して2030年までに204億米ドルに達する見込みです。検証済み脂質ナノ粒子(LNP)施設の急速な規模拡大、マイクロ流体連続製造によって実現した製造原価50%削減、そしてmRNAおよび自己増幅型RNA(saRNA)への信頼の高まりにより、非ウイルス性薬物送達システム市場は探索的科学から主流の治療薬へと再定位されています。ナノ医療に対するベンチャー資金は急増し、2025年にはエクソソームパイプラインだけで5億7,000万米ドルを超え、大手製薬企業は非ウイルス性能力の拡大に数十億ドル規模の予算を投じました。オリゴヌクレオチドおよびLNPを対象とした規制上の優先審査プログラムが承認期間を短縮する一方、AI主導の脂質設計がトランスフェクション効率と組織特異性を高めた新規キャリアの発見を加速しています。こうした推進要因にもかかわらず、資本集約的なGMP生産と長期的なナノ粒子体内分布に関する未解決の問題は、業界関係者が協力して取り組むべき持続的な課題として残っています。

主要レポートの要点

- 治療ペイロード別では、mRNAおよびsaRNAが2024年の非ウイルス性薬物送達システム市場シェアの42.7%を占め、2030年まで19.7%のCAGRを記録すると予測されています。

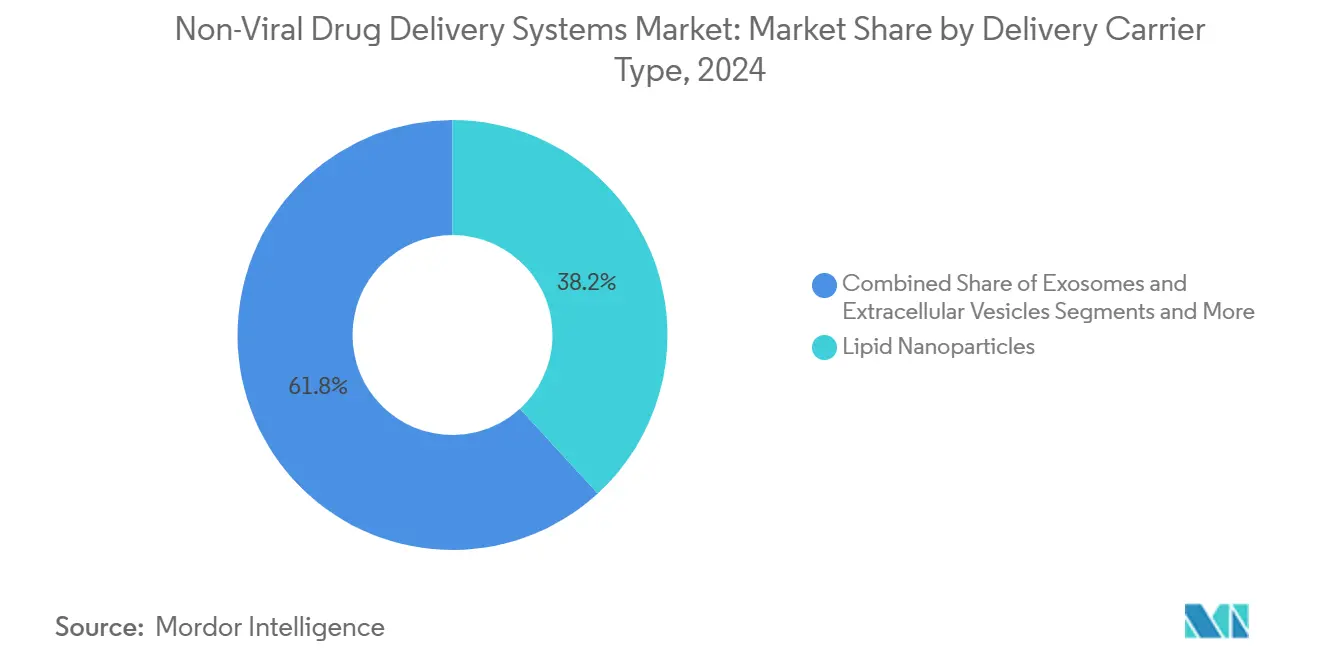

- 送達キャリア別では、脂質ナノ粒子が2024年に38.2%の収益シェアを保持し、エクソソームおよび細胞外小胞は2030年まで18.4%のCAGRで成長する見込みです。

- 投与経路別では、静脈内投与が2024年に51.9%のシェアでトップとなり、鼻腔内製剤は鼻腔から脳へのプログラムを背景に14.2%のCAGRで進展しています。

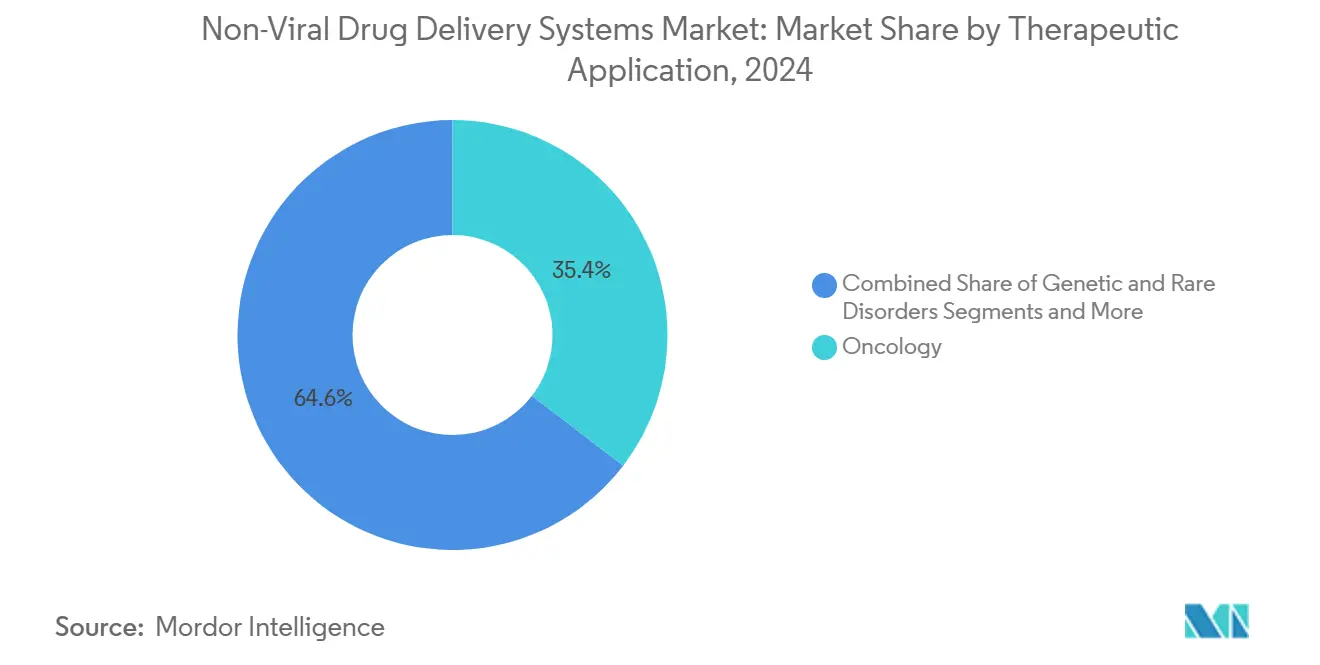

- 治療用途別では、腫瘍学が2024年の非ウイルス性薬物送達システム市場規模の35.4%を占め、遺伝性・希少疾患は予測期間中に17.3%のCAGRで拡大する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の支出の48.1%を占めましたが、アウトソーシング需要の高まりによりCDMOおよびCROは12.8%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年に42.7%の収益シェアを占め、アジア太平洋地域は2030年まで11.5%のCAGRで最も速い成長が予測されています。

世界の非ウイルス性薬物送達システム市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| mRNAワクチン検証後の脂質ナノ粒子(LNP)プラットフォームの急速な規模拡大 | +2.10% | 北米とEUが主導するグローバル | 短期(2年以内) |

| ナノ医療および遺伝子編集治療薬への資金急増 | +1.80% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 標的キャリアを必要とする難治性がんの負担増大 | +1.50% | 先進国市場でより高い影響を持つグローバル | 長期(4年以上) |

| 非ウイルス性送達治療薬に対する規制上の優先審査経路 | +1.30% | 北米とEU、アジア太平洋地域への波及あり | 中期(2〜4年) |

| 新規キャリアライブラリを解放するAI主導の脂質・ポリマー設計 | +1.20% | 研究開発拠点に集中するグローバル | 長期(4年以上) |

| 製造原価50%未満削減を推進するマイクロ流体連続製造 | +1.00% | グローバル製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

mRNA検証後のLNPプラットフォームの急速な規模拡大

大規模ワクチン接種キャンペーンにより、LNPが製薬グレードでグローバルに製造・流通できることが実証され、Modernaなどの企業が腫瘍学および希少疾患における非ワクチンパイプラインの拡大に45億米ドルを配分するきっかけとなりました。[1]BioProcess Insider、「ModernaをCOVIDを超えて成長させるための内部および外部投資」、bioprocessintl.com 契約サプライヤーは生産を増強し、CordenPharmaはスイス、フランス、コロラドにわたって脂質の生産量を拡大し、安定した原材料の供給を確保しました。確立された規制上の先例により、開発者は既存のCMCパッケージを活用し、類似の組成を持つ新しいLNPベースの治療薬を優先審査で申請できるようになりました。その結果、開発期間が短縮され、商業展開の成功を目の当たりにした投資家の信頼が高まっています。

ナノ医療および遺伝子編集治療薬への資金急増

2025年にはベンチャーおよび企業資本が120の活性資産にわたるエクソソームプログラムに5億7,000万米ドルを投じました。[2]MENAFN Staff、「エクソソーム治療薬市場が2025年に5億7,000万米ドルの投資を集める」、MENAFN.com、menafn.com 主要な提携はその資金の活用方法を示しており、Modernaは組織到達範囲を広げる新規細胞標的LNP技術のためにGeneration Bioに4,000万米ドルの前払いを行いました。資金調達は複数資産の開発を加速し、単一プログラムのリスクを軽減します。ArcturusのH5N1 saRNAワクチンに付与されたファストトラック指定は、強固な前臨床データが未充足ニーズを支持する場合に規制当局が審査を迅速化する意向を示しています。

標的キャリアを必要とする難治性がんの負担増大

がんの持続的な存在が、全身毒性を引き起こすことなく腫瘍微小環境を通過できるキャリアへの需要を促進しています。超希少疾患に対する遺伝子治療の最近の承認が、腫瘍学における類似プラットフォームへの道を開きました。調整可能なpKa値を持つ脂質は腫瘍への浸透を高め、標的外への曝露を最小化します。同時に、固形腫瘍に特異的なCRISPR対応LNPが臨床試験に入り、ウイルスベクターが不十分な領域に精密な選択肢をもたらしています。

非ウイルス性送達治療薬に対する規制上の優先審査経路

オリゴヌクレオチドに関するFDAの専用ガイダンスおよびプラットフォーム指定プログラムは、開発者により明確なロードマップとローリングデータレビューを提供し、開発サイクルを短縮します。英国MHRAの個別化mRNAがんワクチンに関する草案規則はグローバルな整合性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナノキャリアの複雑で資本集約的なGMP生産 | -1.40% | 新興市場でより高い影響を持つグローバル | 中期(2〜4年) |

| 不確実な長期毒性および体内分布プロファイル | -1.10% | EUおよび米国でより厳格な監視を伴うグローバル | 長期(4年以上) |

| 事業実施の自由を制限する独自イオン化脂質に関する特許の密集 | -0.80% | 北米とEUに集中した影響を持つグローバル | 中期(2〜4年) |

| ナノ粒子廃棄物流に関する環境・健康上の懸念 | -0.60% | EUと北米が主導し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナノキャリアの複雑で資本集約的なGMP生産

GMPを満たすLNP施設の建設には1億米ドルを超える費用がかかる場合があり、脂質比率、流量、精製に関する高精度の管理が求められます。粒子特性評価のための分析機器が運営コストを増加させ、新興経済圏における人材不足が技術移転を遅らせています。

不確実な長期毒性および体内分布プロファイル

ナノ粒子は複雑な方法で生体系と相互作用します。金属ベースの粒子は酸化ストレスおよび内皮機能障害を引き起こす可能性があり、表面上は生分解性の脂質であっても生涯にわたるモニタリングの枠組みの必要性を強調しています。[3]Xianqiang Wang、「金属ベースナノ粒子の心血管毒性」、International Journal of Molecular Sciences、mdpi.com 規制当局は現在、特に累積曝露が重要となる小児および慢性適応症に対して、拡張された毒性学パッケージを要求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

送達キャリアタイプ別:エクソソームが次世代ターゲティングを牽引

脂質ナノ粒子は2024年に38.2%の収益を支配し、検証済みの大規模製造に支えられています。しかしエクソソームは、固有の生体適合性と血液脳関門通過能力により、2030年までに18.4%のCAGRで新規資金の最も速いシェアを獲得する見込みです。非ウイルス性薬物送達システム市場は、スケーラブルなプロセスと組織標的精度を組み合わせたプラットフォームを評価しており、エクソソームエンジニアリングは現在、改善された精製とペイロード搭載方法の恩恵を受けています。

ポリマーキャリアは、特に制御放出が最重要視される用途において、安定した用途特化型の採用を維持しています。シリコン安定化LNPなどのハイブリッド無機・脂質構造体はイメージング機能を追加し、リガンド結合のためのモジュール式表面を提供します。規制当局はモダリティに合わせたCMCチェックリストを精緻化しており、より広範な非ウイルス性薬物送達システム市場内で多様化されたキャリアポートフォリオの競争条件を均等化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

治療ペイロード別:mRNAの優位性がワクチンを超えて拡大

mRNAおよびsaRNAクラスターは2024年収益の42.7%を占め、2030年まで年率19.7%で成長し、非ウイルス性薬物送達システム市場規模予測における中心的役割を強化しています。プラットフォームの汎用性により任意のタンパク質の迅速なコーディングが可能となり、saRNAは効力を損なうことなく投与量要件を削減します。

siRNA、DNAプラスミド、CRISPRカーゴは、永続的または高度に特異的な編集を必要とする腫瘍学および希少疾患の適応症に対応することで、二桁台の勢いを維持しています。DNAコード化生物製剤の脂質ナノ粒子送達は、良好な安全性を伴う強力なin vivo発現を達成し、これまでウイルスベクターでは対応できなかった大型構造遺伝子への道を開いています。

投与経路別:鼻腔内送達が勢いを増す

静脈内製剤は2024年売上の51.9%を保持し、確立された投与プロトコルと明確な薬物動態モニタリングの恩恵を受けています。しかし鼻腔内プログラムは、初回通過代謝と全身希釈を回避する直接的な鼻腔から脳への経路を活用し、14.2%のCAGRで成長の最前線に立っています。

経口および経皮アプローチは、核酸を過酷な胃内または皮膚環境から保護する構造エンジニアリングを通じて進展しています。鼻腔スプレーデバイスに関する特許活動は、高い未充足ニーズを持つ神経疾患に焦点を当てたイノベーションの急増を確認しています。経路最適化プラットフォームの普及は非ウイルス性薬物送達システム市場を拡大し、患者のアドヒアランスを向上させます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

治療用途別:遺伝性疾患が臨床応用を加速

腫瘍学は2024年に35.4%の収益リードを維持し、免疫検出を回避するよう設計された腫瘍標的ナノ粒子製剤の急速な普及に支えられています。しかし、ELEVIDYSのような初の承認によって活性化された遺伝性・希少疾患は、2030年まで年率17.3%で拡大すると予測されており、非ウイルス性薬物送達システム市場を生涯にわたる疾患修飾療法へとシフトさせています。

感染症は、プラグアンドプレイ型ワクチンテンプレートのおかげで安定した貢献を維持しており、血液脳関門を通過して特定の細胞タイプを標的とできるキャリアが後期試験に向けて進展するにつれ、神経学的および代謝性カテゴリーが勢いを増しています。

エンドユーザー別:CDMOが製造の複雑性を活用

製薬・バイオテクノロジー企業は、発見と商業化を推進することで2024年収益の48.1%を生み出しました。医薬品開発製造受託機関は12.8%のCAGRを記録しており、スポンサーが脂質合成、ナノ粒子製剤、充填・仕上げサービスをアウトソーシングするにつれ、非ウイルス性薬物送達システム市場のより大きなシェアを獲得する態勢にあります。

例としては、Vernal BiosciencesのGMP mRNAおよびLNP生産への拡大や、EvonikのST Pharmとの提携によるエンドツーエンドの核酸ソリューション提供が挙げられます。強固なコンプライアンス実績とグローバルな能力により、主要CDMOは社内製造能力を持たない企業にとって不可欠なパートナーとして位置づけられています。

地域分析

北米は2024年の支出の42.7%を占め、オリゴヌクレオチドの薬理学を明確にするFDAガイダンスと、年間45億米ドルを超える企業の累積研究開発支出に支えられています。Modernaのgeneration Bio提携などの戦略的連携は、ボストンとサンディエゴにおけるベンチャーネットワーク、製造施設、規制専門知識が集積するクラスター効果を示しています。

欧州は、調和されたEMAポリシーとドイツ、スイス、英国における確立されたサプライベースにより、非ウイルス性薬物送達システム市場の重要なシェアを維持しています。BioNTechによるCureVacの12億5,000万米ドルの株式交換による買収は、次世代個別化ワクチンの実現を目指して大陸全体の知的財産と製造を統合しました。EvonikとKNAUERのLNP規模拡大を精緻化するためのパートナーシップは、欧州の先進製造と持続可能性原則への注力を反映しています。

アジア太平洋地域は11.5%のCAGRで最も速く成長している地域です。日本は国内mRNA施設に投資しており、明治製菓ファルマのARCALISへの出資による地域サプライチェーンの強化がその例として挙げられます。中国はオリゴヌクレオチド向けのCDMO能力を拡大し、費用対効果が高くコンプライアンスに準拠した製造を求めるグローバルクライアントを引き付けています。地域の規制当局はICH基準との整合性を高めており、国境を越えた製品登録の障壁を低減し、非ウイルス性薬物送達システム市場の対象範囲を拡大しています。

競合状況

非ウイルス性薬物送達システム市場は依然として中程度に分散しています。上位プレーヤーは上流の脂質合成と下流の充填・仕上げを統合してターンキーソリューションを提供し、中堅のイノベーターはニッチなキャリアまたは疾患領域に注力しています。BioNTechによるCureVacおよびBiotheusの取引は、mRNA設計、製造、臨床パイプラインを一つの傘下に統合することを目指した統合の流れを示しています。

知的財産の集約度が高まっており、2017年以降にフソゲン駆動型送達特許が1,300件以上出願され、ホワイトスペースの機会と事業実施の自由に関する課題の両方を生み出しています。CordenPharmaとCertestのイオン化脂質の共同開発のためのパートナーシップは、特許のボトルネックに対処しながら商業供給を確保しています。

競争上の優位性は現在、AI対応の製剤、アジャイルな連続製造、確立された規制当局との関係にかかっています。これら三つの柱を達成した企業は、より迅速な承認、低コスト構造、差別化された臨床パフォーマンスを確保し、将来の非ウイルス性薬物送達システム市場成長においてプレミアム価格設定とより大きなシェアを獲得する立場に置かれます。

非ウイルス性薬物送達システム産業リーダー

Moderna Inc.

BioNTech SE

Acuitas Therapeutics

Arcturus Therapeutics

Precision NanoSystems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BioNTechは次世代がんワクチンのためのmRNA専門知識を統合するため、12億5,000万米ドルの全株式交換によりCureVacを買収することに合意しました。

- 2025年4月:BioNTechとTriastekは、3Dプリント経口RNA治療薬を開発するための最大12億米ドルのパートナーシップを発表しました。

- 2025年4月:FDAはArcturusのsaRNA H5N1ワクチンARCT-2304にファストトラック指定を付与しました。

- 2025年1月:EvonikはST Pharmと提携し、核酸合成とLNP製剤サービスを共同提供することで、エンドツーエンドのRNA医薬品開発を効率化しました。

世界の非ウイルス性薬物送達システム市場レポートの範囲

| 脂質ナノ粒子 |

| ポリマーナノ粒子 |

| リポソーム |

| エクソソームおよび細胞外小胞 |

| 無機・ハイブリッドナノキャリア |

| mRNAおよびsaRNA |

| siRNA・RNAi |

| DNAプラスミドおよび遺伝子編集システム(CRISPR/Cas、TALEN) |

| 低分子API |

| タンパク質およびペプチド |

| 静脈内 |

| 鼻腔内 |

| 経口 |

| 経皮・局所 |

| その他(眼科、吸入など) |

| 腫瘍学 |

| 遺伝性・希少疾患 |

| 感染症 |

| 神経疾患 |

| 代謝・内分泌疾患 |

| 製薬・バイオテクノロジー企業 |

| CDMO・CRO |

| 学術・研究機関 |

| 病院・専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 送達キャリアタイプ別 | 脂質ナノ粒子 | |

| ポリマーナノ粒子 | ||

| リポソーム | ||

| エクソソームおよび細胞外小胞 | ||

| 無機・ハイブリッドナノキャリア | ||

| 治療ペイロード別 | mRNAおよびsaRNA | |

| siRNA・RNAi | ||

| DNAプラスミドおよび遺伝子編集システム(CRISPR/Cas、TALEN) | ||

| 低分子API | ||

| タンパク質およびペプチド | ||

| 投与経路別 | 静脈内 | |

| 鼻腔内 | ||

| 経口 | ||

| 経皮・局所 | ||

| その他(眼科、吸入など) | ||

| 治療用途別 | 腫瘍学 | |

| 遺伝性・希少疾患 | ||

| 感染症 | ||

| 神経疾患 | ||

| 代謝・内分泌疾患 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| CDMO・CRO | ||

| 学術・研究機関 | ||

| 病院・専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

非ウイルス性薬物送達システム市場の現在の価値と2030年までの予測成長はどのくらいですか?

2025年に92億3,000万米ドルに達し、9.7%のCAGRで2030年までに204億米ドルに達すると予測されています。

非ウイルス性薬物送達システムにおいて収益をリードするペイロードタイプはどれですか?

mRNAとsaRNAを合わせると2024年に42.7%のシェアを保持しており、最も速く成長するペイロードクラスであり続けています。

なぜ契約製造業者がこの分野でシェアを拡大しているのですか?

脂質ナノ粒子のGMP生産は資本集約的であり、スポンサーは複雑な製剤と規制コンプライアンスを専門とするCDMOにアウトソーシングするようになっています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は11.5%のCAGRで成長しており、日本の研究開発リーダーシップと中国のCDMO能力に牽引されています。

長期的な採用に影響を与える主な抑制要因は何ですか?

慢性投与毒性と体内分布に関する不確実性が拡張された安全性試験を要求し、後期段階の進展を遅らせています。

最終更新日: